�z�[�� > �{�Y > �{�Y�̏�� > �t�B���s���̋��������Ɋւ��錻��Ɖۑ�

�C�O���@�{�Y�̏��@2020�N7����

�t�B���s���̋��������Ɋւ��錻��Ɖۑ�

������� ���� �q��A���� ��

�y�v��z

�@�l���̑����������t�B���s���ł́A�ߔN�A�{�Y��������N�X��������X���ɂ���A�����̌o�ϐ����ɔ����A��r�I�����ł��鋍���̎��v���ɂ₩�Ȃ��瑝�����Ă���B�������A�����̋������Y�́A��Y�n������n�ߍx�ֈڍs����ȂǁA�ꕔ�ō\���ω�����������̂́A���p�����{������Y�ʂ͉����Ő��ڂ��A�����Œ��B�ł���u���W���Y�𒆐S�Ƃ����A���i������������v��⊮����X���ɂ���B

�@�������Y�̊g�傪�x�X�Ƃ��钆�A����������ȗA���i�Ɉˑ�����X�������܂���̂ƍl��������̂́A�����̍��ۏ�Ɋӂ݂�ƁA�ቿ�i�u���̋��������ɂ����āA���������I�ɗA���ɂ�鋟�����ێ����ꑱ���邩�͕s�����ł���B

�@�������Y�̊g�傪�x�X�Ƃ��钆�A����������ȗA���i�Ɉˑ�����X�������܂���̂ƍl��������̂́A�����̍��ۏ�Ɋӂ݂�ƁA�ቿ�i�u���̋��������ɂ����āA���������I�ɗA���ɂ�鋟�����ێ����ꑱ���邩�͕s�����ł���B

1�@�͂��߂�

�@�t�B���s�����a���i�ȉ��u�t�B���s���v�Ƃ����j�́A�ߔN�A�����o�ϐ����𐋂��A�l����1���l��˔j�������X���Ő��ڂ��钆�A�{�Y������������X���ɂ���B�H���̏���ɂ��ẮA�ؓ��ƌ{�������S�ł���A�����͓ؓ���{���Ɣ�ׂĉ��i���������Ƃ���A����ʂ͏����ȑ����ɂƂǂ܂��Ă���B�������Ȃ���A�����͗��j�I�Ȕw�i����č��̉e������ƂƂ��ɁA�o�ϐ����ɔ����H�̑��l���̐i�W�ɂ��A�ߔN�ł͋����𒆐S�Ƃ������n�̃t�@�X�g�t�[�h�E�`�F�[�����i�o����ȂǁA�O�H�ɂ����ċ���������������g�傷��X���ɂ���Ƃ�����B

�@����ŁA�����̋������Y������ƁA�t�B�[�h���b�g�o�c�Ȃǂ̑�K�͌o�c���s�����Y�҂������x�̊����ő��݂�����̂́A���K�͌o�c���s�����Y�҂��ˑR�Ƃ��đ啔�����߁A����I�ȋ������\�ȑ̐����m�ۂ���Ă���Ƃ͌�����A���ۂɁA���Y�ʂ͉����Ő��ڂ��Ă���B�]���A�ؓ���{���̐��Y�͔_���ی쐭��ɂ���ē`���I�Ɏ���Ă������߁A�����������������9���ƍ����̂ɑ��A�����͖�6���ƒႭ�A�������鍑�����v�ɑ��鋟����A���Ɉˑ�����X�������܂����Ƃ�����B

�@�{�e�ł́A�����̓��p���̐��Y����їA���̌����ʂ��A�t�B���s���̋��������ɂ�����A�������Ȃǂ�c�����邱�Ƃ�ړI�Ƃ��āA2020�N3���Ɏ��{�������n�����܂��ĕ���B

�@�Ȃ��A�{�e���̈בփ��[�g��1�t�B���s���y�\��2.3�~�i2020�N5������TTS����F2.28�~�j�A1�ăh����109�~�i��108.53�~�j���g�p�����B

�@����ŁA�����̋������Y������ƁA�t�B�[�h���b�g�o�c�Ȃǂ̑�K�͌o�c���s�����Y�҂������x�̊����ő��݂�����̂́A���K�͌o�c���s�����Y�҂��ˑR�Ƃ��đ啔�����߁A����I�ȋ������\�ȑ̐����m�ۂ���Ă���Ƃ͌�����A���ۂɁA���Y�ʂ͉����Ő��ڂ��Ă���B�]���A�ؓ���{���̐��Y�͔_���ی쐭��ɂ���ē`���I�Ɏ���Ă������߁A�����������������9���ƍ����̂ɑ��A�����͖�6���ƒႭ�A�������鍑�����v�ɑ��鋟����A���Ɉˑ�����X�������܂����Ƃ�����B

�@�{�e�ł́A�����̓��p���̐��Y����їA���̌����ʂ��A�t�B���s���̋��������ɂ�����A�������Ȃǂ�c�����邱�Ƃ�ړI�Ƃ��āA2020�N3���Ɏ��{�������n�����܂��ĕ���B

�@�Ȃ��A�{�e���̈בփ��[�g��1�t�B���s���y�\��2.3�~�i2020�N5������TTS����F2.28�~�j�A1�ăh����109�~�i��108.53�~�j���g�p�����B

2�@�t�B���s���̌o�ϊT���ƐH�̕ψ�

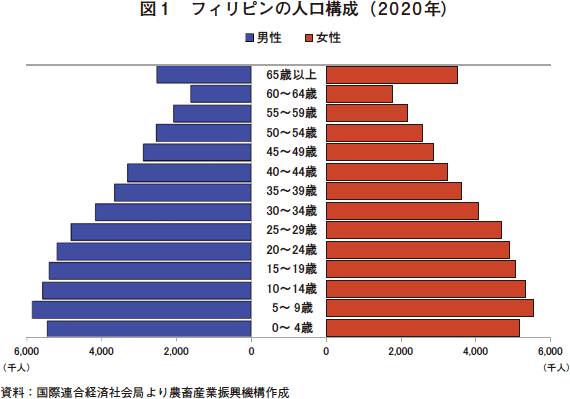

�@���ۘA���o�ώЉ�ǂɂ��t�B���s���̐���l���i2020�N�j��1��958���l�ŁAASEAN�i����A�W�A�����A���j�̒��ł́A�C���h�l�V�A�Ɏ�����2�ʂƂȂ��Ă���A�N�ԕ��ϐl��������������5�N�Ԃ�1.4%���ƂȂ��Ă���B�l���\��������ƁA����w�ɔ�ׂĎ�N�w�Ɍ��݂�����s���~�b�h�^�ƂȂ��Ă���A20�Ζ����̊�������4���ƁA0�`4�̓��c������Ŏ�����X�����������A��N�w���\�������A����̏���s��̊g�傪���҂���Ă���i�}1�j�B

�@���ےʉ݊���iIMF�j�ɂ��ƁA�t�B���s����2019�N�̌o�ϐ�������5.9%�i1�l�����薼��GDP3294�ăh���i35��9046�~�j�j��B�����A�ߋ�5�J�N���ςł�6%������ȂǍ��������ێ����Ă���i�\�j�B���������w�i�ɂ́A�������ł́A�T�[�r�X�Ƃ��ˑR�D���ł��邱�Ƃɉ����A�݊O�J���҂���̎d�����i��1�j�ɂ�錘���Ȍl����Ȃǂ���^���Ă���Ƃ���A�����������N�X���サ�Ă���B

�i��1�j �����ł͏]�O�C�O�ł̘J���҂ɂ�鑗�������Y�ƂƂ��đ����Ă���A�t�B���s���C�O�ٗp���A�C�O�J���ҕ������Ƃ��������̖������ݒu����Ă���B�C�O�J���҂́AOFW�iOverseas Filipino Workers�j�Ə̂���A�����J���҂ɂ��{��������GDP�̖�10%���x���߂�Ƃ���Ă���B

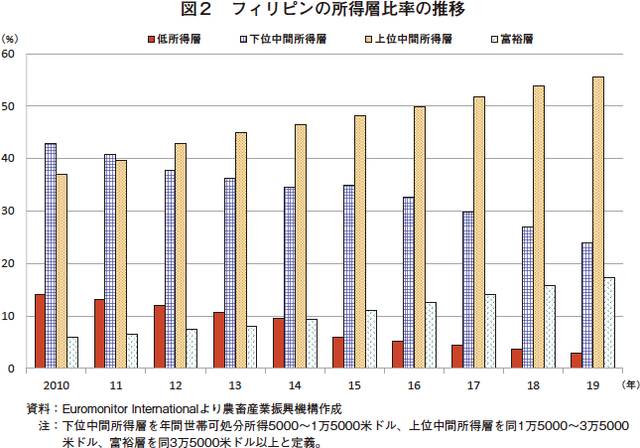

�@���я����K�w�ʂɌ��Ă��A�N�ԉ���������1��5000�ăh���i163��5000�~�j���鐢�т�2016�N�ɂ͏��߂�6�����A��ʒ��ԏ����w����ѕx�T�w�͑����X���ɂ���i�}2�j�B

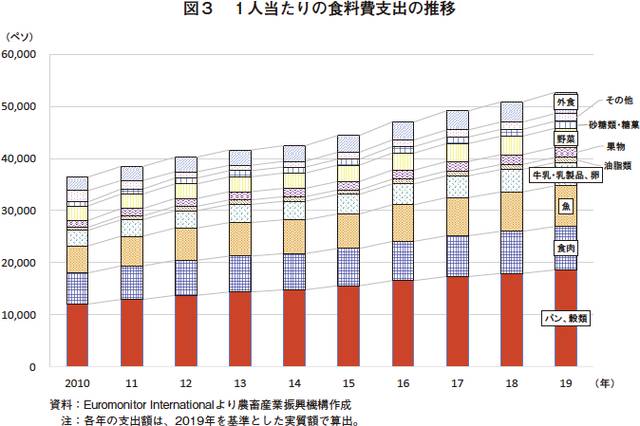

�@���̌o�ϐ����ɔ��������̉��������̑����́A�H����̑����ɂȂ����Ă���B�t�B���s�����v�@�\�i�ȉ��uPSA�v�Ƃ����j�ɂ��ƁA�ƌv�x�o�̒��ōł������������̂��H����ł���A2019�N�͑S�̂�4�����Ă���B�܂��A1�l������̐H����x�o�ł́A�����̕i�ڂ������X���Ő��ڂ��Ă���i�}3�j�B�i�ڕʂɌ���ƁA��r�I���z�x�o�ƂȂ���ނ�O�H�������X���Ő��ڂ��Ă��邱�Ƃ���A�H����̑����͎��̌���Ƃ��Č���A�ߔN�͂�荂�i���Ȃ���ς���������Ă��邱�Ƃ����@�����B

�i��1�j �����ł͏]�O�C�O�ł̘J���҂ɂ�鑗�������Y�ƂƂ��đ����Ă���A�t�B���s���C�O�ٗp���A�C�O�J���ҕ������Ƃ��������̖������ݒu����Ă���B�C�O�J���҂́AOFW�iOverseas Filipino Workers�j�Ə̂���A�����J���҂ɂ��{��������GDP�̖�10%���x���߂�Ƃ���Ă���B

�@���я����K�w�ʂɌ��Ă��A�N�ԉ���������1��5000�ăh���i163��5000�~�j���鐢�т�2016�N�ɂ͏��߂�6�����A��ʒ��ԏ����w����ѕx�T�w�͑����X���ɂ���i�}2�j�B

3�@�����̏����

�@�t�B���s���̈�ʓI�ȗ����̓����Ƃ��āA��H�ł���R���̏�����|�I�ɑ������Ƃ���A�R���ɍ����ؓ���{�����g�����ϕ����u�ߕ����H��̒��S�ƂȂ�B�����≖�����Z�����t���̂��̂��D�܂�A��͕t�����킹���x�Ə��ʂł���B�Ȃ��A�����̓J�g���b�N���k��83%�ƈ��|�I�ɑ������߂Ă���A�@����̐�������Ȃ����߁A������H���̎�ނ�p�r�͕��L���B

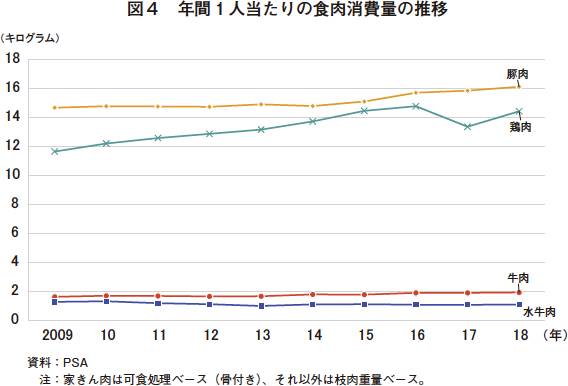

�@PSA�ɂ��ƁA�H����1�l������N�ԏ���ʂ͌����ɑ������Ă���A2018�N�ɂ�33.51�L���O�����i�ؓ�16.09�L���O�����A�{��14.40�L���O�����A����1.93�L���O�����A������1.09�L���O�����j�ƁA�ؓ����ł����������Ă��邪�A�ߔN�A�{�����g�p�����t�@�X�g�t�[�h�E�`�F�[���̑�K�͂ȓW�J��ؓ�����̃V�t�g�ɂ��{������ʂ��������Ă���i�}4�A�ʐ^1�j�B�����ɂ��ẮA���{��Ɣ�r���ĈˑR�Ƃ��ď���ʂ͏��Ȃ����̂́A�]�������Ă��鐅�����̏���ʂ��������ވ���ŁA�����X���ƂȂ��Ă���B

�@�Ȃ��A�t�B���s���_�ƏȒ{�Y�ǁi�ȉ��uBAI�v�Ƃ����j���ȑO�쐬���������Y�Ƃ̃��[�h�}�b�v�ł́A2020�N�ɋ�����1�l������N�ԏ���ʂ�3�L���O�����܂ő��������邱�Ƃ�ڕW�Ƃ��Ă������A�ˑR�Ƃ��ēؓ���{�����g������������ʓI�ł��邱�Ƃ��l����ƁA�ڕW�N�܂ł̐��ʒB���́A����ł���ƍl������B

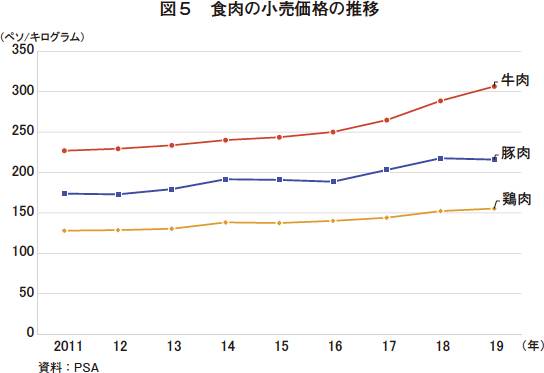

�@�H���̏�������X���Ő��ڂ��Ă�����̂́A������1�l���������ʂ����܂�L�тȂ����R�̈�ɁA���̐H���Ɣ�r���ċ������ˑR�Ƃ��č��P���ł��邱�Ƃ���������B2019�N�̋����̕��Ϗ������i�́A1�L���O����������307�y�\�i706�~�j�ƁA�ؓ���1.4�{�A�{����2.0�{�ƍ����A�ؓ���{����������ʓI�ł��钆�A����������I�ɐH��ɕ��Ԃ��Ƃ͓���̂�����ł���i�}5�j�B

�@�������Ȃ���A�o�ς̔��W�ɔ����A�������X�g�����Ȃǂł́A���{�Y�a�����⍋�B�YWagyu���Ȃǂ��܂ޗA�������Ȃǂ̍����i�т̋������S�̂��猩��Ə��Ȃ����̂́A�������N�Ԃŏ�����X���ɂ���i�ʐ^2�j�B�܂��A���n�����̍ۂɂ́A�ߔN�A�����ƗǍD�ȊW��z���Ă��邽�߁A�������̒����l�̌o�c�҂��������Ă���A�ނ炪��������̂��������S���Ă���Ƃ̘b���������B

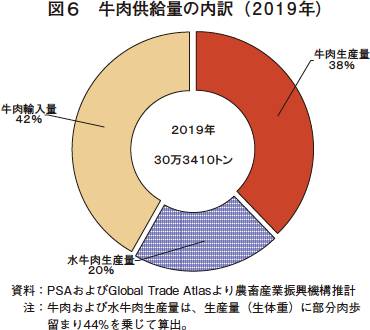

�@�t�B���s�������ŗ��ʂ��鋍���i���������܂ށj�����ʂ̓���́A���Y��58%�A�A����42%�ƂȂ��Ă���i�}6�j�B�Ȃ��A�����Ő��Y����鐅�����ɂ��ẮA���ʂ�̔��ɍۂ��āA��{�I�ɋ����Ƌ�ʂ��ꂸ�A��q���鋍���̗��ʌo�H�̒��Ńz�e����X�g�����ȂǂŒ����A�������Ƃ͈قȂ�A���Y�����Ɠ����悤�ɏ����Ă���B

�@PSA�ɂ��ƁA�H����1�l������N�ԏ���ʂ͌����ɑ������Ă���A2018�N�ɂ�33.51�L���O�����i�ؓ�16.09�L���O�����A�{��14.40�L���O�����A����1.93�L���O�����A������1.09�L���O�����j�ƁA�ؓ����ł����������Ă��邪�A�ߔN�A�{�����g�p�����t�@�X�g�t�[�h�E�`�F�[���̑�K�͂ȓW�J��ؓ�����̃V�t�g�ɂ��{������ʂ��������Ă���i�}4�A�ʐ^1�j�B�����ɂ��ẮA���{��Ɣ�r���ĈˑR�Ƃ��ď���ʂ͏��Ȃ����̂́A�]�������Ă��鐅�����̏���ʂ��������ވ���ŁA�����X���ƂȂ��Ă���B

�@�Ȃ��A�t�B���s���_�ƏȒ{�Y�ǁi�ȉ��uBAI�v�Ƃ����j���ȑO�쐬���������Y�Ƃ̃��[�h�}�b�v�ł́A2020�N�ɋ�����1�l������N�ԏ���ʂ�3�L���O�����܂ő��������邱�Ƃ�ڕW�Ƃ��Ă������A�ˑR�Ƃ��ēؓ���{�����g������������ʓI�ł��邱�Ƃ��l����ƁA�ڕW�N�܂ł̐��ʒB���́A����ł���ƍl������B

�@�H���̏�������X���Ő��ڂ��Ă�����̂́A������1�l���������ʂ����܂�L�тȂ����R�̈�ɁA���̐H���Ɣ�r���ċ������ˑR�Ƃ��č��P���ł��邱�Ƃ���������B2019�N�̋����̕��Ϗ������i�́A1�L���O����������307�y�\�i706�~�j�ƁA�ؓ���1.4�{�A�{����2.0�{�ƍ����A�ؓ���{����������ʓI�ł��钆�A����������I�ɐH��ɕ��Ԃ��Ƃ͓���̂�����ł���i�}5�j�B

�@�������Ȃ���A�o�ς̔��W�ɔ����A�������X�g�����Ȃǂł́A���{�Y�a�����⍋�B�YWagyu���Ȃǂ��܂ޗA�������Ȃǂ̍����i�т̋������S�̂��猩��Ə��Ȃ����̂́A�������N�Ԃŏ�����X���ɂ���i�ʐ^2�j�B�܂��A���n�����̍ۂɂ́A�ߔN�A�����ƗǍD�ȊW��z���Ă��邽�߁A�������̒����l�̌o�c�҂��������Ă���A�ނ炪��������̂��������S���Ă���Ƃ̘b���������B

4�@���p���̐��Y

�i1�j���{�K�͂���ѕi��

�@PSA�ł́A�t�B���s���̓��p�����Y�_�Ƃ��A�i�@�j��狍��21���ȏ㎔�{�A�i�A�j�q���܂��͈琬����41���ȏ㎔�{�A�i�B�j��狍��10���ȏォ�q���܂��͈琬����22���ȏ㎔�{�|�̊�̂����ꂩ�������K�͔_�ƂƁA������ɂ��Y�����Ȃ����K�͔_�Ƃɋ敪���Ă���A2020�N1��1�����_�̎��{�ː��x�[�X�ł́A���K�͔_�Ƃ�94%���߂Ă���B

�@���K�͔_�Ƃ̕��ώ��{������1�˓�����5���ȉ��ƁA��ׂƂ������鎔�{�K�͂ł���B���K�͔_�ƂɂƂ��ĉƒ{�́A�������K�v�ƂȂ����ۂɉƒ{�s��ȂǂŔ̔����邱�ƂŌ��������\�Ȓ��~����Ƃ��Ď��{���Ă��邱�Ƃ������B���̂��߁A���p�����Y�݂̂ł͐��v�𗧂Ă�ꂸ�A����Ƃ̕����o�c�����Ă��鏬�K�͔_�Ƃ��قƂ�ǂł���B

�@BAI�ɂ��ƁA���K�͔_�Ƃł̎�Ȏ��{�i��́A�u���[�}����Ƃ���Ă���B��{�I�ɁA���q��̂Ŏ��{����A���ȂǂɎ�������쑐�Ȃǂ������Ƃ��ċ��^����Ă���i�ʐ^3�j�B���K�͔_�Ƃ́A��K�͔_�ƂɎq��������Ƌ����������鑤�ʂƁA���ڔ�炵�Ďs��������鑤�ʂ̓�̋@�\��L���Ă���A�t�B���s���̓��p�����Y���x���鑶�݂ƂȂ��Ă���B

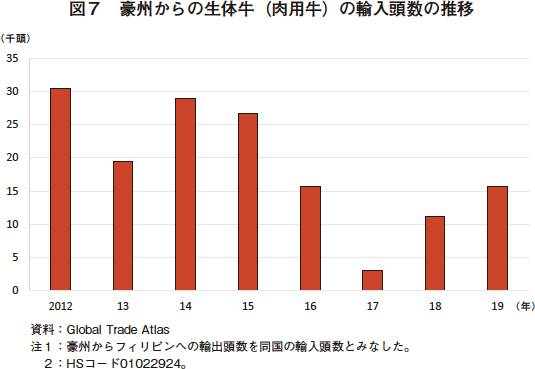

�@����A��K�͔_�Ƃ̎�Ȏ��{�i��́A�u���[�}����̏����킪�������̂́A�A���K�X���V�������^�[����Ȃǂ̓���p��ƃu���[�}����Ƃ̌��G���������i�u�����K�X�F�u���[�}����×�A���K�X��A�V���u���F�u���[�}����×�V�������^�[����j�B�܂��A��K�͔_�Ƃ̒��ɂ̓t�B�[�h���b�g�o�c�����݂��A���B�Ȃǂ�������Ƌ���A�����Ă����i��2�j�B���B�Y���̋��̗A�������́A2017�N�ɑ啝�Ɍ����������̂́A���̌�͑����X���ƂȂ��Ă���i�}7�j�B

�@�܂��A�ȑO�́A���{�ː��x�[�X�ő�K�͔_�Ƃ�30%���߂Ă������̂́A���݂ł�6%�܂Ō������Ă���BBAI�ɂ��ƁA�������R�Ƃ��āA�������{�̐���ɂ��A���p���Y���Ă����L��ȓy�n���؍ނY����悤�ɓy�n���p���]�����ꂽ�_��A�t�F���X�̔j���ƒ{�̎E�Q�Ȃǎ����̈������i�ނȂǁA���������o�c���ł��Ȃ��Ȃ����n�悪�����Ă���_�Ȃǂ��������Ă���B

�i��2�j �@���B�̐��̋��A�o�����ɂ��ẮA�w�{�Y�̏��x2018�N2�����u���B�̐��̋��A�o�����`�A�j�}���E�F���t�F�A�Ɖƒ{���a�Ǘ��ɂ�����ω��𒆐S�Ɂ`�v���Q�Ƃ��ꂽ���B

https://www.alic.go.jp/content/000146090.pdf

�i2�j���{��������ѐ��Y��

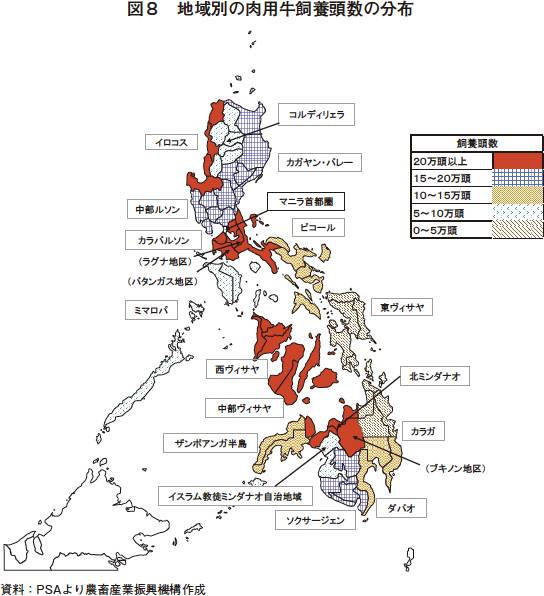

�@���p���̎��{������n��ʂɌ���ƁA�C���R�X�n���A�������B�T���n���A�J���o���\���n���A�����B�T���n���A�k�~���_�i�I�n���ŁA���{�����������i�}8�j�B�܂��A��K�͔_�Ƃ́A�r�R�[���n���A�J�K�����E�o���[�n���A�������\���n���ȂǁA�}�j����s�����܂ރ��\�����̂ق��A�k�~���_�i�I�n���ɂ��������z���Ă���B

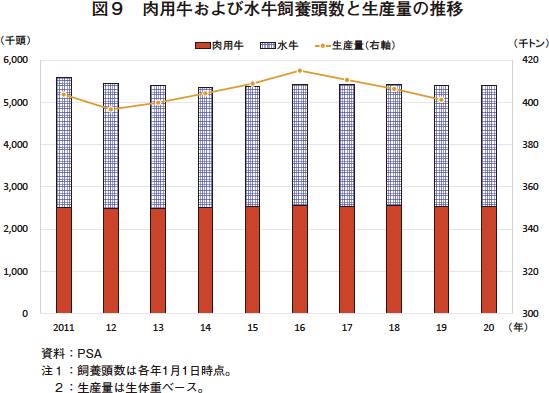

�@���p���i�������܂ށj�̎��{�����͂����ނˉ����Ő��ڂ��Ă��邪�A2020�N��540�����ƁA2011�N�̃s�[�N������20�������������Ă���i�}9�j�B����́A��ɐ����̎��{�����̌����ɂ����̂ł���A������2011�N�ɂ�308�����ł��������̂́A2020�N��287������21�����������Ă���B�t�B���s���_�Əȁi�ȉ��uDA�v�Ƃ����j�ɂ��ƁA�_�Ƌߑ㉻�̐i�W�ɂ������Ƃ��Ă̎��v���ቺ�����Ƃ̂��Ƃł���B

�@����A���p����2011�N����2�����̑����ɂƂǂ܂��Ă���B�~���_�i�I���̖k�~���_�i�I�n����U���{�A���K�����ł̎��{�����������������ŁA�t�B�[�h���b�g�o�c���������Ă���}�j����s���ߍx�̃J���o���\���n����J�K�����E�o���[�n���̎��{�����͑������Ă���A���Y�n�悪����n�ł���}�j����s���ߍx�Ɉڍs���Ă���B

�@�܂��A�����̐��Y�ʂ�2011�N�ȍ~�A40���g�����x�Ƃقډ����Ő��ڂ�����A2019�N��40��1285�g���i�O�N��1.3%���j�ƂȂ����B

�i3�j���{�ɂ����p���_�Ƃւ̎x��

�@�t�B���s�����{�ɂ����p���_�Ƃւ̎x����Ƃ��āA�]�����p���̈�`�I�\�͂̉��ǁA���K�����A���Y���A��v���a�ւ̑ϐ��Ȃǂ̍����i�����B�����邽�߂̕i��J���v���O�������W�J����A���݂������̎�����Ō������p������Ă���B�����āA������ɃW�[���o���N���̏�A�e�n��ɐl�H�����i�ȉ��uAI�v�Ƃ����j�Z���^�[��ݒu���A�v���O�����Ƃ��Ă�AI�̕��y���ڎw���Ă���B�{�v���O�����ɌW�铀�����t�́A�e�n���AI�Z���^�[�Ȃǂɖ����Œ���Ă���A�v���O�����̐Z����}���Ă���B

�@�܂��A���{�́A������Ȃǂ��ۗL����u���[�}����Ȃǂ̎�Y������p���_�ƂɈ����ԑݗ^����x�������{���Ă���ق��A������q���J���̋Z�p�x���A�e��q���̎�q��A�͎��ނȂǂ̔z�z���s���Ă���B

�i4�j���p���_�Ƃ̓���

�@����̌��n�����ł́A���\��������у~���_�i�I���̓��p���_�Ƃ�K�₵���B�e�_�Ƃ̓����Ȃǂ͈ȉ��̒ʂ�ł���B

�i�A�j�u���[�}����ɓ��������������d��������p���_�Ɓi���\�������O�i�n��j

�@���\���������̃��O�i�n��ŔɐB�𒆐S�ɓ��p���o�c���s���Ă���_�Ƃ̌��݂̎��{�����́A�ɐB������100���A�q����100���ł���B���̑��ɖ��o�Y���ƗY�������{���Ă���A���{���Ă���S�Ă̋��̓u���[�}����ł���B

�@���O�i�n��͒�n�ł��邽�߁A�u���[�}����̂悤�ɑϏ����̂���i�킪�K���Ă���B�������A���̔_�Ƃ��u���[�}����ɓ������ĔɐB���s���Ă���ő�̗��R�́A1�̂��瓾���闘�v���ő�ɂ���̂ł͂Ȃ��A�P�ʖʐϓ�����̗��v���ő�ɂȂ�悤�o�c���邽�߂Ƃ������Ƃł������B����́A���ԂƎ�Ԃ���������o�c���s���̂ł͂Ȃ��A�ɐB�𒆐S�Ƃ��邱�Ƃ�1�N�Ԃɑ����̎q���Y�E�̔����A���v���o���Ă������Ƃ��d�v�ł���Ƃ������Ƃł������B

�@����āA���{���Ă���u���[�}����́A��q�̌o�c���j�ɂ��A�̊i�̏������������S�ƂȂ��Ă���A�q���i�l�s�A�O���X�A�p�j�J���ށj�݂̂Ŏ��{���邱�Ƃ��ł��邽�߁A���Y�R�X�g��Ⴍ�}���邱�Ƃ��\�ł���B�_�Ƃɂ��A���_�Ƃ◬�ʋƎ҂̒��ɂ́A�̊i�̑傫�ȋ������߂�҂����邪�A�̊i�̑傫�ȋ����ێ����邽�߂ɂ͂��ꑊ���̑�ʂȎ������K�v�ł���A���p�\�ȕ��q�n�������Ă��邱�Ƃ���A�ɐB�\�͂ɗD�ꂽ�̊i�̏����ȋ����őP���Ƃ������Ƃł������B

�@AI�ɂ�莩�ƔɐB�����q���̂����A�����͑S�Ă�ɐB�p�Ƃ��Ď��{�������ŁA�Y���ɂ��Ă̓u���[�}����ň�ʓI�ɗp�����Ă���

�i�C�j���p���ƍ̗��{�̕����o�c���s�����p���_�Ɓi���\�����o�^���K�X�n��j

�@�t�B���s���ő�̉ƒ{�s�ꂪ���郋�\���������̃o�^���K�X�n��́A�̗��{�o�c������Ȓn��ł���B���̂��߁A���p���ƍ̗��{�̕����o�c���s���Ă��鎖�������ꂽ�B

�@���������_�Ƃ�20�N�O����̗��{�o�c�����Ă���A1��������50�`60���̐��Y�\�͂�L���Ă���i�ʐ^7�A8�j�B���p���o�c��6�N�O����J�n���A���݂̎��{�����͓��p����1500���ŁA���{�i��̓u���[�}����A�u�����K�X��A�V���u����ł���i�ʐ^9�j�B

�@���{���Ă�����p���̂����A���G���u���[�}����ɂ͗A��������������B�܂��A�č��e�L�T�X�B����A�������ۂɂ͗A������܂߂�1��������8000�ăh���i87��2000�~�j�̌o����������Ƃ̂��Ƃł������i�ʐ^10�j�B����́A���B�YWagyu�̗Ⓚ���t�����L���Ă��邽�߁A���̐��t�����p�����ɐB���s���\��ł���Ƃ̂��Ƃł������B�����́A����̔_�n100�w�N�^�[���Ńg�E�����R�V���͔|���A�R�[���T�C���[�W�Ƃ��ċ��^���Ă���B

�@�Ȃ��A����̓��p���o�c�ɂ��ẮA���X��̂ł������̗��{�o�c�����݂��D���ł��邱�Ƃ�����A���q�p�̃X�y�[�X��4�`5�w�N�^�[�����x�����m�ۂł����A�y�n���g������ړr�������Ȃ����߁A���Ɗg��͓���ƍl���Ă���Ƃ̂��Ƃł������B

�i�E�j�A���K�X���p���ē�������Ɏ��g�ޓ��p���_�Ɓi�~���_�i�I���u�L�m���n��j

�@�~���_�i�I���́A�����ɍL��ȓy�n�����݂��A�t�B�[�h���b�g�𒆐S�Ƃ�����K�͔_�Ƃ������n��ł���B�t�B�[�h���b�g�ł́A���H�i���H��Ђ̃p�C�i�b�v���ʋl�����c������̂Ƃ��ċ��a���Ă���_�Ƃ����݂���ȂǁA�L�x�Ȏ��������������Ƃ��ċ�������B

�@�t�B���s���ő�̋������Y�ʂ��ւ�~���_�i�I���̒��ł��ł����p���̎��{�����������u�L�m���n��ŁA�������̎�v�t�B�[�h���b�g�̈�ł����K�͔_�Ƃ������B

�@���{�����͔ɐB����36���A�t�B�[�h���b�g������狍200���ȏ�A�܂��A���_�o�c���W�J���A�z���X�^�C�����G��̓��p���125�����{���Ă���B���{�i��́A�u���[�}����A�u�����K�X��ł���i�ʐ^11�A12�j�B

�@���̔_�Ƃł́A�j���[�W�[�����h����̓������t�ɂ���`�I���ǂ𑁊��ɐ����i�߂邱�Ƃ��ł���Ƃ̍l������ABAI�̌��C�����l�H�����̒S���E����2���ٗp���A�ɐB���ь���̂��߁A���������蓖�ĂƂ��ĔD�P��1��������500�y�\�i1150�~�j�̕����x��݂���Ȃǂ̍H�v���s���Ă���B�������_�ł́A�u�����K�X��ɍ��B�YWagyu����z�����D�P��24����ۗL���Ă���A���܂�Ă���q���͎s��ɏo�ׂ���\��Ƃ̂��Ƃł���B

�@���ƔɐB�����q���͐���6�`8�J���ŗ������A�t�B�[�h���b�g��16�`18�J�����̏�o�ׂ��Ă���i�ʐ^13�A14�j�B�����Ԃɂ͑O�q�̊ʋl�����c���̂ق��A�R�[���T�C���[�W�Ȃǂ�1��2��i���A���j���^���Ă���B

�@����́A�A���K�X��⍋�B�YWagyu����z�����������コ���邱�Ƃɂ��A�}�j����s���̍����u���̏���Ҍ����ɔ̔����邱�Ƃ�ڎw���Ă���B�܂��A���p���̔̔����i�́A�ƒ{���Ƃ̌��ɂ�茈�肳��邪�A�u���[�}����̏ꍇ��1��������8000�`1��2000�y�\�i1��8400�`2��7600�~�j�ł������A�u�����K�X��͓�3���`4���y�\�i6��9000�`9��2000�~�j�ƍ��l�Ŏ������Ă���B

�R�����@�t�B���s���ő�̉ƒ{�s��iPadre Garcia�ƒ{�s��j

�@���\���������o�^���K�X�s�ɂ���t�B���s���ő�̉ƒ{�s��ł���Padre Garcia�ƒ{�s���K�₵���B

�@���ƒ{�s��́A�o�^���K�X�s���^�c���Ă���A���A�����A�R�r�̎�����s���Ă���i�R�����|�ʐ^1�A�ʐ^2�j�B�s��Ǘ��҂ɂ��ƁA�ƒ{�̎�������́A�j���ɂ���ăo����������A���j����1��������1500���ƍł������Ȃ�B���̑��̗j���́A��300�����x�ŁA1�T�ԓ�����̎��������3000�����x�ł���B���j���̎�������������̂́A�ȑO�A��������j���Ɍ��肳��Ă������Ƃ̖��c���W�҂Ɏc����Ă��邽�߂ł���B���̂��߁A�ƒ{�s��ɉ������痈�锃�Q�l�̐����ˑR�����A�o�҂����j���Ɍ����ďo�ד����𑝂₷�X���ɂ���Ƃ������Ƃł���B

�@���p���Ȃǂ̔����͎�����̌ߑO3���߂�����s���A�s����̎���̑����͌ߑO���ɂ͏I������Ƃ̂��Ƃł���B���s����̎���́A�o�҂Ɣ��Q�l�̒��ڌ��ōs���A�o�҂ɂ͎��i�Ȃǂɐ������Ȃ����̂́A���Q�l�͉ƒ{�s��ւ̓o�^���`���t�����Ă���B�o�҂Ɣ��Q�l�̊ԂŎ�������������ۂɂ́A�o�҂��ƒ{�̑̕\�Ƀy���L�ň��t���邱�Ƃɂ��A���͂ɑ��Ď��������m�点�Ă���i�R�����|�ʐ^3�j�B�������A��x���������������ł��A���̔��Q�l����荂�����i������ꍇ�ɂ́A�w���҂��ύX�����P�[�X������A���Q�l�̒��ɂ́A�]���ړI�Ɉ��l�ōw�����A���U�����҂��҂�����Ƃ������Ƃł������B

�@�����Ȏ���𑣐i���邽�߁A�s����ɂ͊���i�i��1�j���f������A���Q�l�͉ƒ{�̏�ԁi�N��A���̏d�j�Ȃǂ��l�����A����i���瑝�����������i����Č��A�������Ă���B

�i��1�j �������_�̊���i�́A���̏d1�L���O����������135�y�\�i311�~�j�ł������B

�@BAI�́A����������i�Ɣ_�ƕی�̊ϓ_����A�����̎�v�ȉƒ{�s��ɑ̏d�v��ݒu���A�ꕔ�̎s��ł́A���{�̖������͂ɂ�蓱�����ꂽ�d���f����p����������i�\�����s���Ă���B�������A�����ő�̉ƒ{�s��ł���͂��̓��s��ł́A�̏d�v����ꂽ�܂ܕ��u����Ă���A���̏d�͔��Q�l��̖ڑ��ōs���Ă����i�R�����|�ʐ^4�j�B�s��Ǘ��҂͑��X�ɏC������Əq�ׂ��A���ԂƂ��ẮA�̏d����̂��߂̉ƒ{�ύڂɎ��Ԃ�������邱�Ƃ����O���Ă���A�����ɏC�������\���͒Ⴂ�Ǝv��ꂽ�B�܂��A�����ɂ��N����@�ɂ��Ă̌������R�����A�o�҂ł���_�Ƃ́A��������ƒ{�̐��m�ȏ�����Ȃ����߁A�o�҂Ɣ��Q�l�̗͊W�ƁA���i�Ȃǂ̏��ʂ̈Ⴂ����A�o�҂��������������ꍇ���z�肳���ȂǁA����ォ�Ȃ�s���ȏɒu����Ă��邱�Ƃ��������ꂽ�B

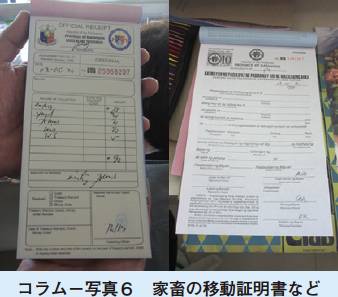

�@���������ɂ́A���Q�l���s����ɂ���Ǘ����Ńo�^���K�X�s�Ɏ���萔���i��2�j���x�����A�ƒ{�̈ړ��ؖ����s���Ă��炤���ƂŁA�w�������ƒ{���s��O�֔��o���邱�Ƃ��\�ƂȂ�i�R�����|�ʐ^5�A6�j�B

�i��2�j �������_�ł̎���萔���́A����1��������100�y�\�i230�~�j�A�R�r�͓�10�y�\�i23�~�j�ł������B

�@���ƒ{�s��́A�o�^���K�X�s���^�c���Ă���A���A�����A�R�r�̎�����s���Ă���i�R�����|�ʐ^1�A�ʐ^2�j�B�s��Ǘ��҂ɂ��ƁA�ƒ{�̎�������́A�j���ɂ���ăo����������A���j����1��������1500���ƍł������Ȃ�B���̑��̗j���́A��300�����x�ŁA1�T�ԓ�����̎��������3000�����x�ł���B���j���̎�������������̂́A�ȑO�A��������j���Ɍ��肳��Ă������Ƃ̖��c���W�҂Ɏc����Ă��邽�߂ł���B���̂��߁A�ƒ{�s��ɉ������痈�锃�Q�l�̐����ˑR�����A�o�҂����j���Ɍ����ďo�ד����𑝂₷�X���ɂ���Ƃ������Ƃł���B

�@���p���Ȃǂ̔����͎�����̌ߑO3���߂�����s���A�s����̎���̑����͌ߑO���ɂ͏I������Ƃ̂��Ƃł���B���s����̎���́A�o�҂Ɣ��Q�l�̒��ڌ��ōs���A�o�҂ɂ͎��i�Ȃǂɐ������Ȃ����̂́A���Q�l�͉ƒ{�s��ւ̓o�^���`���t�����Ă���B�o�҂Ɣ��Q�l�̊ԂŎ�������������ۂɂ́A�o�҂��ƒ{�̑̕\�Ƀy���L�ň��t���邱�Ƃɂ��A���͂ɑ��Ď��������m�点�Ă���i�R�����|�ʐ^3�j�B�������A��x���������������ł��A���̔��Q�l����荂�����i������ꍇ�ɂ́A�w���҂��ύX�����P�[�X������A���Q�l�̒��ɂ́A�]���ړI�Ɉ��l�ōw�����A���U�����҂��҂�����Ƃ������Ƃł������B

�@�����Ȏ���𑣐i���邽�߁A�s����ɂ͊���i�i��1�j���f������A���Q�l�͉ƒ{�̏�ԁi�N��A���̏d�j�Ȃǂ��l�����A����i���瑝�����������i����Č��A�������Ă���B

�i��1�j �������_�̊���i�́A���̏d1�L���O����������135�y�\�i311�~�j�ł������B

�@BAI�́A����������i�Ɣ_�ƕی�̊ϓ_����A�����̎�v�ȉƒ{�s��ɑ̏d�v��ݒu���A�ꕔ�̎s��ł́A���{�̖������͂ɂ�蓱�����ꂽ�d���f����p����������i�\�����s���Ă���B�������A�����ő�̉ƒ{�s��ł���͂��̓��s��ł́A�̏d�v����ꂽ�܂ܕ��u����Ă���A���̏d�͔��Q�l��̖ڑ��ōs���Ă����i�R�����|�ʐ^4�j�B�s��Ǘ��҂͑��X�ɏC������Əq�ׂ��A���ԂƂ��ẮA�̏d����̂��߂̉ƒ{�ύڂɎ��Ԃ�������邱�Ƃ����O���Ă���A�����ɏC�������\���͒Ⴂ�Ǝv��ꂽ�B�܂��A�����ɂ��N����@�ɂ��Ă̌������R�����A�o�҂ł���_�Ƃ́A��������ƒ{�̐��m�ȏ�����Ȃ����߁A�o�҂Ɣ��Q�l�̗͊W�ƁA���i�Ȃǂ̏��ʂ̈Ⴂ����A�o�҂��������������ꍇ���z�肳���ȂǁA����ォ�Ȃ�s���ȏɒu����Ă��邱�Ƃ��������ꂽ�B

�i��2�j �������_�ł̎���萔���́A����1��������100�y�\�i230�~�j�A�R�r�͓�10�y�\�i23�~�j�ł������B

5�@�����̗���

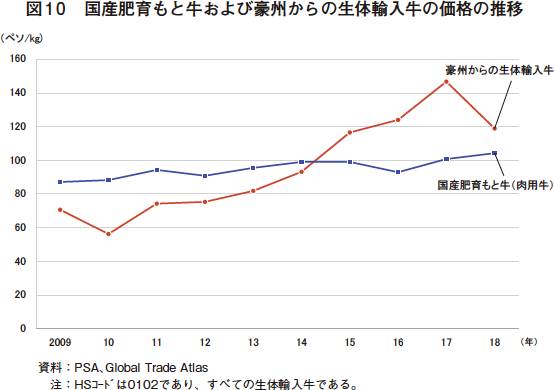

�@�t�B���s���̓��p���̎���́A��Y�n�ł͉ƒ{�s���ƒ{�����o�R���邱�Ƃ����邪�A���̑��̒n��ł́A��ʓI�ɑ��Ŏ�����s����B�ߔN�A�����̎��v�ʂ��������Ă���A�����̔����Ƌ��o���i�͏��X�ɏ㏸���Ă���B�܂��A���B����A�����ꂽ���̋��̉��i�́A�C���h�l�V�A��A2015�N�ȍ~�ɍ��B����̗A�������ւ��ꂽ�����ȂǂƂ̋����̍��܂�ɂ��A�����̔����Ƌ��o���i���Đ��ڂ��Ă���i�}10�j�B

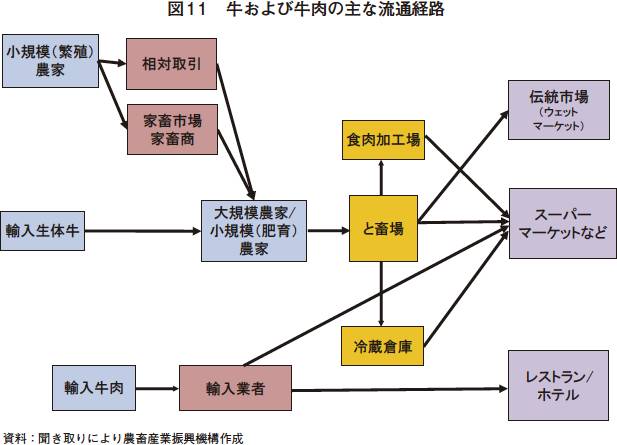

�@�t�B���s���̋�����ы����̎�ȗ��ʌo�H�͐}11�̒ʂ�ł���B

�@�����ł́A�ƒ{��Ȃǂ̐H���֘A�{�݂̓t�B���s���_�Əȍ��ƐH�������T�[�r�X�i�ȉ��uNMIS�v�Ƃ����j�ւ̓o�^�ƔF�肪�`���t�����Ă���i�������_�ŁANMIS���瑀�Ƃ�������Ă��鍑���̂ƒ{���123�J���A�H�����H���77�J���j�B�܂��A�{�݂�AAA��AA�̓�̃����N�ɕ��ނ���Ă���AAAA�̎{�݂ł͗A�o�����̑Ή���������Ă������ŁAAA�̎{�݂ŏ������ꂽ�H���̗��ʂ͍����Ɍ����Ă���B�Ȃ��A�����ɂ̓n�����F���擾���Ă���{�݂�������̂́A�����̃C�X�������k�l�����݂��Ă���암�~���_�i�I���Ɍ����A���̑����͌{���֘A�̎{�݂ł���B

�@�ƒ{��ł́A�H�������̎��{�@�ւł�����NMIS����C�����ꂽ�H�����������z�u����A�ƒ{�O��ɐH���������s���Ă����i��3�j�B

�@�Ȃ��ANMIS�ɂ��ƁA���̎}���i�t���ɂ��Ă͂܂����{����Ă��Ȃ����̂́A���݁A�t�B���s���_�Ƌ��Ɗ�ǂɂċ��̎}���i�t���Ɋւ���v���W�F�N�g���i�s���ł���Ƃ̂��Ƃł������B

�@�ƒ{��́A�`���s���i��4�j�A�X�[�p�[�}�[�P�b�g�Ȃǂ̏����X�ւƗ��ʂ���i�ʐ^15�A16�j�B�������A�ߔN�A�ƒ{��̐�����R�[���h�`�F�[���̔��B�Ȃǂɂ��X�[�p�[�}�[�P�b�g�ȂNjߑ�I�ȓX�܂��������A�����Ƃ̔���グ��3�����߂�܂Ő������Ă���B

�@�A�������́A�A���Ǝ҂�ʂ��Ē��ڃz�e����X�g�����֔z�������ق��A�H�����H��ŕ������ɃJ�b�g���ꂽ��A���X��X�[�p�[�}�[�P�b�g�ɔz�������B���ɕč��Y�̗A�������͍����i�Ƃ��ăz�e����X�g�����֗��ʂ��邱�Ƃ������B

�i��3�j �������_�̌��������́A�ƒ{�O�F��1��������10�y�\�i23�~�j�A�ƒ{��F1�L���O����������25�Z���^�{�i0.6�~�A1�t�B���s���y�\��100�Z���^�{�j�ł������B

�i��4�j �`���s��i�E�F�b�g�}�[�P�b�g�j�Ƃ́A�R�[���h�`�F�[���ɂ��Ȃ����Ƒ̂Ŏ�������s��̂��ƂŁA�t�B���s���ɂ����鋍���́A���̓���A�W�A�����Ɠ��l�A���Ƒ̂ŗ��ʂ��Ă��邱�Ƃ������B����́A�ˑR�Ƃ��āA�ƒ{����̓����V�N�ł���Ƃ�������҂̂��D���c���Ă��邽�߂ł���B

�@�ƒ{��ł́A�H�������̎��{�@�ւł�����NMIS����C�����ꂽ�H�����������z�u����A�ƒ{�O��ɐH���������s���Ă����i��3�j�B

�@�Ȃ��ANMIS�ɂ��ƁA���̎}���i�t���ɂ��Ă͂܂����{����Ă��Ȃ����̂́A���݁A�t�B���s���_�Ƌ��Ɗ�ǂɂċ��̎}���i�t���Ɋւ���v���W�F�N�g���i�s���ł���Ƃ̂��Ƃł������B

�@�ƒ{��́A�`���s���i��4�j�A�X�[�p�[�}�[�P�b�g�Ȃǂ̏����X�ւƗ��ʂ���i�ʐ^15�A16�j�B�������A�ߔN�A�ƒ{��̐�����R�[���h�`�F�[���̔��B�Ȃǂɂ��X�[�p�[�}�[�P�b�g�ȂNjߑ�I�ȓX�܂��������A�����Ƃ̔���グ��3�����߂�܂Ő������Ă���B

�i��3�j �������_�̌��������́A�ƒ{�O�F��1��������10�y�\�i23�~�j�A�ƒ{��F1�L���O����������25�Z���^�{�i0.6�~�A1�t�B���s���y�\��100�Z���^�{�j�ł������B

�i��4�j �`���s��i�E�F�b�g�}�[�P�b�g�j�Ƃ́A�R�[���h�`�F�[���ɂ��Ȃ����Ƒ̂Ŏ�������s��̂��ƂŁA�t�B���s���ɂ����鋍���́A���̓���A�W�A�����Ɠ��l�A���Ƒ̂ŗ��ʂ��Ă��邱�Ƃ������B����́A�ˑR�Ƃ��āA�ƒ{����̓����V�N�ł���Ƃ�������҂̂��D���c���Ă��邽�߂ł���B

6�@�����̗A����

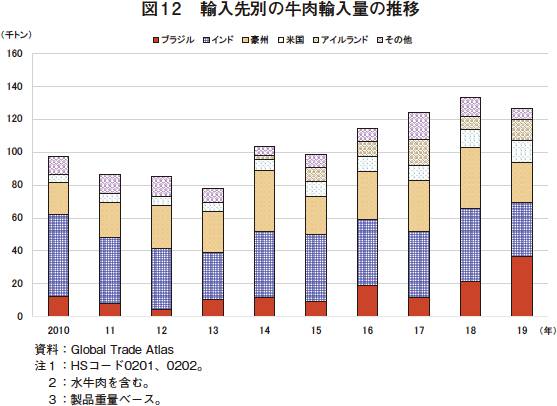

�@���̋��̗A���́A�قڍ��B����ƂȂ��Ă�����̂́A���������܂ދ����Ō���ƁA�u���W���A�C���h�A���B�A�č�����уA�C�������h�ȂǁA���܂��܂ȍ�����A������Ă���i�}12�j�B

�@�����A���ʂ́A�ߔN�A����������̕⊮�Ƃ��đ����X���Ő��ڂ��Ă���A2019�N�ł�12��6844�g���i�O�N��4.9%���j�ƂȂ��Ă���B�A����ʂɌ���ƁA�u���W����3��6777�g���i��71.7%���j�A�C���h��3��2158�g���i��26.9%���j�A���B��2��4285�g���i��34.7%���j��3�J���Ŗ�7�����߂Ă���B�Ȃ��A�C���h����̗A���͑S�Đ������ƂȂ��Ă���B

�@�t�B���s���H���A���Ǝҋ���ɂ��ƁA�ߔN�̗A���ʑ����́A�A�������������ɓ���ł���悤�ɂȂ������Ƃ��v���ł���Ƃ̂��Ƃł������B���Ɉ����ȃu���W���Y�́A�������̂��ߗA��������v������̂́i��27���j�A�t�@�X�g�t�[�h�E�`�F�[���ȂǏ����I�ȊO�H�Y�ƌ����̃n���o�[�K�[�p�e�Ȃǂŗ��p����Ă���i�ʐ^17�j�B�܂��A�ŋ߂ł́A�A�C�������h�Y�̎��v��EU���ŕs�U���������߁A�t�B���s�������Ɉ����ɗA�o����A�����X���ɂ���Ƃ̂��Ƃł������B

�@�܂��A�C���h����A������鐅�����ɂ��ẮA�ȑO�A�����n���o�[�K�[�`�F�[���ő��ł���W�����r�[�Ђ̃n���o�[�K�[�p�e�ȂǂɎg�p����Ă������A���݂͖@���ɂ����H�p�ɗp�r�����肳��A�R���r�[�t�Ȃǂɗ��p����Ă���i�ʐ^18�j�B�������A���ۂɂ͓`���s����Ŕ̔�����邱�Ƃ�����ȂǁA�@�ȗ��ʃ��[�g�����܂����݂��Ă��邽�߁A���ۂ̗A���ʂ��K���������m�ł͂Ȃ��B�Ȃ��A�K�⒲�����ɂ����ẮADA����C���h�̐����ƒ{��֗A�o���F�̌��n�����c���h������Ă���Œ��Ƃ̂��Ƃł���A����A�O�N�䌸�ƂȂ����C���h�Y�������̗A����������\�����c����Ă���B

�@�t�B���s���ł�WTO�i���E�f�Ջ@�ցj��A�Ōb���ҋ��̋����̗A���ŗ���10%�ƂȂ��Ă��邪�A�ؓ�����ь{���͊Ŋ������݂����Ă���A�g���ŗ��͂��ꂼ��30%�A40%�Ƌ����ɔ�ׂč����ݒ肳��Ă���B�����ł́A�����A�ؓ�����ь{�����������̏d�v���͒Ⴍ�A�A���i����r�I���肵�₷���ɂ���B�Ȃ��A���{�Ƃ͓��E�t�B���s���o�ϘA�g����iEPA�j����������Ă��邽�߁A�����A�ؓ�����ь{����������A���ł͖��łł���B

�@�t�B���s���H���A���Ǝҋ���ɂ��ƁA�����͂��ł�ASEAN���R�f�Ռ�����E�t�B���s��EPA�Ȃǂ̘A�g����Ȃǂ�������Ă��邱�Ƃ�A��������̗A�o�\�i�ڂ����Ȃ��A�����_�ƕی�̊ϓ_����A����Ȃ鎩�R�f�Ջ���̒����ɂ͐ϋɓI�ł͂Ȃ��Ƃ̂��Ƃł������B

�@�����A���ʂ́A�ߔN�A����������̕⊮�Ƃ��đ����X���Ő��ڂ��Ă���A2019�N�ł�12��6844�g���i�O�N��4.9%���j�ƂȂ��Ă���B�A����ʂɌ���ƁA�u���W����3��6777�g���i��71.7%���j�A�C���h��3��2158�g���i��26.9%���j�A���B��2��4285�g���i��34.7%���j��3�J���Ŗ�7�����߂Ă���B�Ȃ��A�C���h����̗A���͑S�Đ������ƂȂ��Ă���B

�@�t�B���s���H���A���Ǝҋ���ɂ��ƁA�ߔN�̗A���ʑ����́A�A�������������ɓ���ł���悤�ɂȂ������Ƃ��v���ł���Ƃ̂��Ƃł������B���Ɉ����ȃu���W���Y�́A�������̂��ߗA��������v������̂́i��27���j�A�t�@�X�g�t�[�h�E�`�F�[���ȂǏ����I�ȊO�H�Y�ƌ����̃n���o�[�K�[�p�e�Ȃǂŗ��p����Ă���i�ʐ^17�j�B�܂��A�ŋ߂ł́A�A�C�������h�Y�̎��v��EU���ŕs�U���������߁A�t�B���s�������Ɉ����ɗA�o����A�����X���ɂ���Ƃ̂��Ƃł������B

�@�܂��A�C���h����A������鐅�����ɂ��ẮA�ȑO�A�����n���o�[�K�[�`�F�[���ő��ł���W�����r�[�Ђ̃n���o�[�K�[�p�e�ȂǂɎg�p����Ă������A���݂͖@���ɂ����H�p�ɗp�r�����肳��A�R���r�[�t�Ȃǂɗ��p����Ă���i�ʐ^18�j�B�������A���ۂɂ͓`���s����Ŕ̔�����邱�Ƃ�����ȂǁA�@�ȗ��ʃ��[�g�����܂����݂��Ă��邽�߁A���ۂ̗A���ʂ��K���������m�ł͂Ȃ��B�Ȃ��A�K�⒲�����ɂ����ẮADA����C���h�̐����ƒ{��֗A�o���F�̌��n�����c���h������Ă���Œ��Ƃ̂��Ƃł���A����A�O�N�䌸�ƂȂ����C���h�Y�������̗A����������\�����c����Ă���B

�@�t�B���s���H���A���Ǝҋ���ɂ��ƁA�����͂��ł�ASEAN���R�f�Ռ�����E�t�B���s��EPA�Ȃǂ̘A�g����Ȃǂ�������Ă��邱�Ƃ�A��������̗A�o�\�i�ڂ����Ȃ��A�����_�ƕی�̊ϓ_����A����Ȃ鎩�R�f�Ջ���̒����ɂ͐ϋɓI�ł͂Ȃ��Ƃ̂��Ƃł������B

7�@������

�@1���l�̐l���������t�B���s���́A6000���铇�ō\������Ă���A�암�̃~���_�i�I���������A��K�͂ȓy�n���m�ۂ��邱�Ƃ�����Ȃ��Ă���B�����͑䕗�̔�����ɂ��߂��A�~���_�i�I���ȊO�͑䕗�̏�P�n�ł����A�ߔN�͑�K�͂ȉΎR�����p�����Ă���B�����ł�BAI�ɂ��AI�̕��y�Ƃ�������`�I���ǃv���O�������s���Ă��邪�A����20�N�ȏ�A�v���O�����͒x�X�Ƃ��Đi��ł��Ȃ��Ƃ݂���B�܂��A�ŋ߂̓�����@�ŋc�_���ꂽ���Y�x���ɌW��v���O���������Ă��A�A���K�X���z���X�^�C����̐��i�Ƃ������A�M�тƂ��������̎��{�����l�����Ȃ����e�ƂȂ��Ă���A���n�̓��p�����Y�c�̂�������̐����オ���Ă���B

�@����ŁA�����I�ȍ��x������w�i�ɐH����1�l���������ʂ͑����X���Ő��ڂ��A�����̏���ʂɂ��Ă��ɂ₩�ł͂��邪�����X���ɂ���A�����⊮���ׂ�����ɂ����ẮA�����A���ʂ������X���Ő��ڂ��Ă���B

�@�����������Ԃ�ŊJ���ׂ��A�����̋������Y��Ղ̊m�ۂ�}�邱�Ƃ͕K�v�ł�����̂́A����̎x����Ȃǂɂ�鐬�ʂ͌���I�ł���A�����I�ɂ��啝�ȑ��Y�͌����߂Ȃ��ƍl������B���̂��߁A���ʂ̊ԁA�����������߂ɂ́A�A���ւ̈ˑ��x�����߂���Ȃ��ƍl������B

�@�������Ȃ���A���߂ł́AASF�i�A�t���J�ؔM�j��V�^�R���i�E�C���X�����ǁiCOVID-19�j�̔����ɔ����A���E�̐H�����ʂł͍����������A�]�O����̍��ۓI�ȋ������v�̍��܂���A�A�����i�̍��������O����钆�A�������̐H���m�ۂ̂��߂Ɋe���ŗA�o��}������\��������ȂǁA�A����������芪�����E��͕s�����ȕ����������B�ቿ�i�u���̋����������A������A���ɂ�鋍���̈��苟�����ێ��ł��邩�͕s�����ł���B

�@����ŁA�����I�ȍ��x������w�i�ɐH����1�l���������ʂ͑����X���Ő��ڂ��A�����̏���ʂɂ��Ă��ɂ₩�ł͂��邪�����X���ɂ���A�����⊮���ׂ�����ɂ����ẮA�����A���ʂ������X���Ő��ڂ��Ă���B

�@�����������Ԃ�ŊJ���ׂ��A�����̋������Y��Ղ̊m�ۂ�}�邱�Ƃ͕K�v�ł�����̂́A����̎x����Ȃǂɂ�鐬�ʂ͌���I�ł���A�����I�ɂ��啝�ȑ��Y�͌����߂Ȃ��ƍl������B���̂��߁A���ʂ̊ԁA�����������߂ɂ́A�A���ւ̈ˑ��x�����߂���Ȃ��ƍl������B

�@�������Ȃ���A���߂ł́AASF�i�A�t���J�ؔM�j��V�^�R���i�E�C���X�����ǁiCOVID-19�j�̔����ɔ����A���E�̐H�����ʂł͍����������A�]�O����̍��ۓI�ȋ������v�̍��܂���A�A�����i�̍��������O����钆�A�������̐H���m�ۂ̂��߂Ɋe���ŗA�o��}������\��������ȂǁA�A����������芪�����E��͕s�����ȕ����������B�ቿ�i�u���̋����������A������A���ɂ�鋍���̈��苟�����ێ��ł��邩�͕s�����ł���B