ホーム > 畜産 > 畜産の情報 > 食肉の家計消費(支出金額)について

国内の需給動向【食肉の家計消費(支出金額)について】 畜産の情報 2020年8月号

食肉の家計消費(支出金額)について

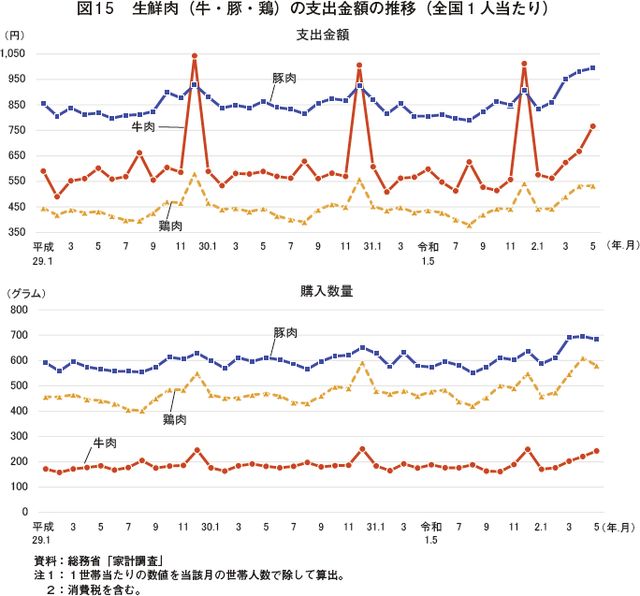

令和2年7月7日に総務省が公表した「家計調査」によると、2年5月の全国1人当たりの家計消費のうち、牛肉の支出金額は766円(前年同月比28.1%増)、豚肉は994円(同23.4%増)、鶏肉は533円(同22.2%増)となり、新型コロナウイルス感染症(COVID-19)の影響による巣ごもり需要の増加から、すべての畜種で4カ月連続で前年同月を上回った(図15)。また、豚肉と鶏肉に関しては、5月の支出金額としては過去最高となった。

「家計調査」では、上記生鮮肉以外にも、中食として購入されるカツレツなどの調理食品や、焼肉などの外食に対する支出などについても公表されていることから、これらの項目ごとの支出金額の推移について報告する。

生鮮肉の支出金額

牛肉、豚肉および鶏肉の支出金額を見ると、牛肉は、豚肉、鶏肉が夏期に減少する中、8月に一度ピークが来ることに加え、冬期には、年末需要により12月の支出金額が、その他の月のおよそ2倍まで上昇することが特徴となっている。購入数量を見ても、同様の動きとなっているが、12月は支出金額ほど大きな増加が見られないことから、特に高単価な商品を購入する傾向にある事がうかがえる。豚肉は、鍋物需要が高まる秋・冬に増加する傾向にあり、また、豚肉の支出金額および購入数量はいずれも牛肉・鶏肉よりも高く、テーブルミートとしての需要が高いことがうかがえる。鶏肉は、クリスマス需要により12月に最需要期を迎えることが分かる。

生鮮肉の支出金額は、近年、好景気に伴う外食需要の高まりなどから微減傾向で推移していたが、令和2年3月以降、COVID-19の影響による内食需要の高まりから過去5カ年平均を10%以上上回って推移している。特に牛肉は支出金額の増加が購入数量の増加を上回っていることから、高単価商品の需要が高まったとみられる。

調理食品の支出金額

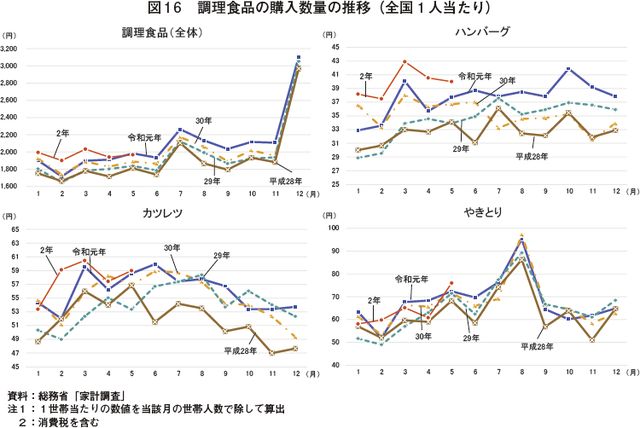

調理食品(全体)(注1)の支出金額を見ると年々増加傾向であることから、簡便・時短商品の需要は拡大していることが分かる(図16)。また、1年の中では12月が最需要期である事が分かる。これはクリスマス需要として、ローストチキンやフライドチキンなどの需要が高まることに加え、年始に向けて伊達巻きや佃煮などのおせち料理の購入が進むことが背景にあるとみられる。

調理食品のうち、牛肉を主原料とする「ハンバーグ」(注2)、豚肉を主原料とする「カツレツ」(注3)、鶏肉を主原料とする「やきとり」(注4)の3項目について年間を通して見ると、「ハンバーグ」と「カツレツ」は3月の支出金額が最も多く、「カツレツ」は冬に向けて減少する傾向にあること、「やきとり」は夏場が最需要期であることが分かる。また、令和2年2月以降の支出金額は、「ハンバーグ」、「カツレツ」ではいずれも前年を上回って推移し、また、「やきとり」は4月に減少したものの、5月は過去5カ年平均を約10%上回っていることから、COVID-19の影響による中食需要の増加が生じているとみられる。

(注1) 「調理食品(全体)」とはハンバーグ、カツレツ、やきとりを含む「1.9.2 他の調理食品」であり、米、麺類、パン類、餅類を含む「1.9.1主食的調理食品」に分類されない調理食品。

(注2) ひき肉を主原料として、つなぎ材料を加えて焼いたもの。生も含む。冷凍品は含まない。

(注3) 肉に限る。生も含む。冷凍品は含まない。

(注4) 生も含む。冷凍品は含まない。

外食の支出金額

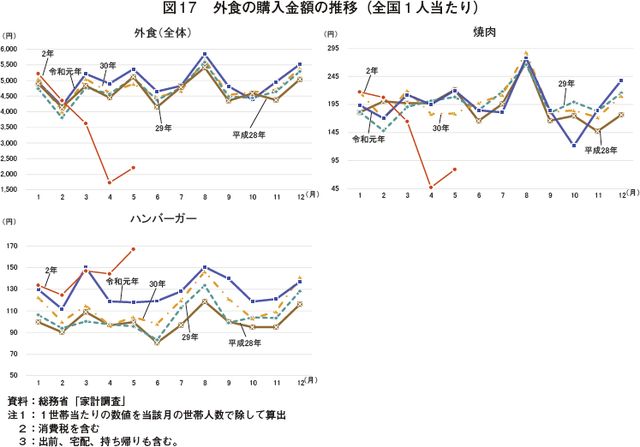

外食への支出金額を見ると、ゴールデンウィークの5月、夏休みの8月、年末の12月、年度末の3月に増加する傾向がある(図17)。また、近年の好景気などから、令和元年度は、前年を上回って推移する中、10月には、消費増税に伴い軽減税率適用外の外食への支出が引き締められたことや、大型台風の襲来による営業時間の短縮などから、9カ月ぶりに前年を下回った。特に焼肉店はこれらの影響を大きく受けたものとみられる。

2年3月以降の支出金額を見ると、「外食(全体)」および「焼肉」は大幅に減少した一方、「ハンバーガー」は増加した。COVID-19の拡大による外出自粛に伴い外食需要が減退する中、ハンバーガー店を含むファーストフード業態においては、従来よりテイクアウト、宅配、ドライブスルーなどの持ち帰り需要に対応する基盤が整っていたことから、これらの持ち帰り需要が押し上げたためとみられる。また、4月は、緊急事態宣言に伴い支出金額は大幅に減少したが、5月は緊急事態宣言の段階的な解除に伴い、営業を再開する店舗が増加したことなどから、支出金額は回復が見られた。

チェーンストア販売概況

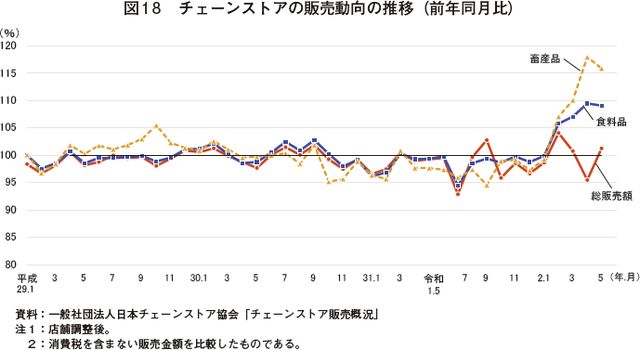

一般社団法人日本チェーンストア協会が公表している「チェーンストア販売概況」によると、令和元年の総販売額は、全体的に前年を下回って推移する中、7月の天候不順の影響から前年同月を大きく下回った(図18)。また、9月は消費増税前の駆け込み需要により前年同月を上回り、10月はその反動により前年同月を下回って推移した。また、2年2月以降、COVID-19の影響による内食需要の高まりを受けて、食料品などの販売額が上昇する中、4月には、食料品や農畜産品の販売額はさらに上昇したものの、衣料品や家具などの住関品の大幅な減少により、総販売額は大きく落ち込んだ。なお、5月には住関品の回復や食料品の好調な消費が維持されたことから総販売額も回復が見られている。

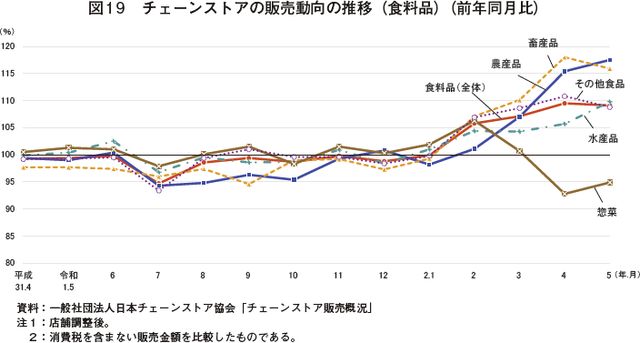

一方、食料品の内訳を見ると、惣菜の動きは鈍かったものの、農産品、畜産品、水産品がいずれも好調に推移したことから、2月以降、前年同月を上回って推移しており、中でも畜産品は農産品と並んで増加率が大きく、牛肉、豚肉、鶏肉に加え、鶏卵やハム・ソーセージなどの食肉加工品も好調だった(図19)。

「家計調査」では、上記生鮮肉以外にも、中食として購入されるカツレツなどの調理食品や、焼肉などの外食に対する支出などについても公表されていることから、これらの項目ごとの支出金額の推移について報告する。

生鮮肉の支出金額

牛肉、豚肉および鶏肉の支出金額を見ると、牛肉は、豚肉、鶏肉が夏期に減少する中、8月に一度ピークが来ることに加え、冬期には、年末需要により12月の支出金額が、その他の月のおよそ2倍まで上昇することが特徴となっている。購入数量を見ても、同様の動きとなっているが、12月は支出金額ほど大きな増加が見られないことから、特に高単価な商品を購入する傾向にある事がうかがえる。豚肉は、鍋物需要が高まる秋・冬に増加する傾向にあり、また、豚肉の支出金額および購入数量はいずれも牛肉・鶏肉よりも高く、テーブルミートとしての需要が高いことがうかがえる。鶏肉は、クリスマス需要により12月に最需要期を迎えることが分かる。

生鮮肉の支出金額は、近年、好景気に伴う外食需要の高まりなどから微減傾向で推移していたが、令和2年3月以降、COVID-19の影響による内食需要の高まりから過去5カ年平均を10%以上上回って推移している。特に牛肉は支出金額の増加が購入数量の増加を上回っていることから、高単価商品の需要が高まったとみられる。

調理食品の支出金額

調理食品(全体)(注1)の支出金額を見ると年々増加傾向であることから、簡便・時短商品の需要は拡大していることが分かる(図16)。また、1年の中では12月が最需要期である事が分かる。これはクリスマス需要として、ローストチキンやフライドチキンなどの需要が高まることに加え、年始に向けて伊達巻きや佃煮などのおせち料理の購入が進むことが背景にあるとみられる。

調理食品のうち、牛肉を主原料とする「ハンバーグ」(注2)、豚肉を主原料とする「カツレツ」(注3)、鶏肉を主原料とする「やきとり」(注4)の3項目について年間を通して見ると、「ハンバーグ」と「カツレツ」は3月の支出金額が最も多く、「カツレツ」は冬に向けて減少する傾向にあること、「やきとり」は夏場が最需要期であることが分かる。また、令和2年2月以降の支出金額は、「ハンバーグ」、「カツレツ」ではいずれも前年を上回って推移し、また、「やきとり」は4月に減少したものの、5月は過去5カ年平均を約10%上回っていることから、COVID-19の影響による中食需要の増加が生じているとみられる。

(注1) 「調理食品(全体)」とはハンバーグ、カツレツ、やきとりを含む「1.9.2 他の調理食品」であり、米、麺類、パン類、餅類を含む「1.9.1主食的調理食品」に分類されない調理食品。

(注2) ひき肉を主原料として、つなぎ材料を加えて焼いたもの。生も含む。冷凍品は含まない。

(注3) 肉に限る。生も含む。冷凍品は含まない。

(注4) 生も含む。冷凍品は含まない。

外食の支出金額

外食への支出金額を見ると、ゴールデンウィークの5月、夏休みの8月、年末の12月、年度末の3月に増加する傾向がある(図17)。また、近年の好景気などから、令和元年度は、前年を上回って推移する中、10月には、消費増税に伴い軽減税率適用外の外食への支出が引き締められたことや、大型台風の襲来による営業時間の短縮などから、9カ月ぶりに前年を下回った。特に焼肉店はこれらの影響を大きく受けたものとみられる。

2年3月以降の支出金額を見ると、「外食(全体)」および「焼肉」は大幅に減少した一方、「ハンバーガー」は増加した。COVID-19の拡大による外出自粛に伴い外食需要が減退する中、ハンバーガー店を含むファーストフード業態においては、従来よりテイクアウト、宅配、ドライブスルーなどの持ち帰り需要に対応する基盤が整っていたことから、これらの持ち帰り需要が押し上げたためとみられる。また、4月は、緊急事態宣言に伴い支出金額は大幅に減少したが、5月は緊急事態宣言の段階的な解除に伴い、営業を再開する店舗が増加したことなどから、支出金額は回復が見られた。

チェーンストア販売概況

一般社団法人日本チェーンストア協会が公表している「チェーンストア販売概況」によると、令和元年の総販売額は、全体的に前年を下回って推移する中、7月の天候不順の影響から前年同月を大きく下回った(図18)。また、9月は消費増税前の駆け込み需要により前年同月を上回り、10月はその反動により前年同月を下回って推移した。また、2年2月以降、COVID-19の影響による内食需要の高まりを受けて、食料品などの販売額が上昇する中、4月には、食料品や農畜産品の販売額はさらに上昇したものの、衣料品や家具などの住関品の大幅な減少により、総販売額は大きく落ち込んだ。なお、5月には住関品の回復や食料品の好調な消費が維持されたことから総販売額も回復が見られている。

一方、食料品の内訳を見ると、惣菜の動きは鈍かったものの、農産品、畜産品、水産品がいずれも好調に推移したことから、2月以降、前年同月を上回って推移しており、中でも畜産品は農産品と並んで増加率が大きく、牛肉、豚肉、鶏肉に加え、鶏卵やハム・ソーセージなどの食肉加工品も好調だった(図19)。

(畜産振興部 岩井 椿)