ホーム > 畜産 > 畜産の情報 > 5月の成牛と畜頭数、牛群再構築に向けた動きが継続し前年同月比大幅減

海外の需給動向【牛肉/豪州】 畜産の情報 2020年9月号

5月の成牛と畜頭数、牛群再構築に向けた動きが継続し前年同月比大幅減

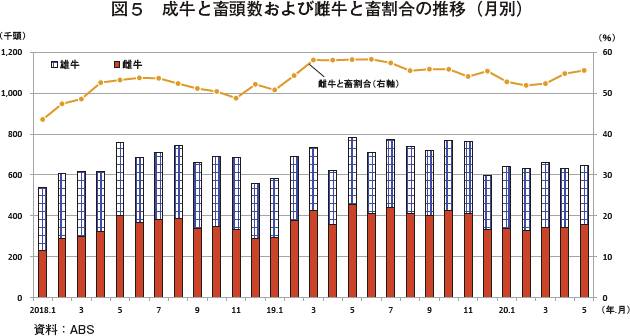

5月の雌牛と畜頭数は前年同月比大幅減、4カ月連続で前年同月を下回る

豪州統計局(ABS)によると、2020年5月の成牛と畜頭数は、64万4600頭(前年同月比17.8%減)と前年同月を大幅に下回った。内訳を見ると、雄牛は28万7000頭(同12.5%減)と前年同月をかなり大きく下回った。また、雌牛は35万7800頭(同21.5%減)と前年同月を大幅に下回り、2020年2月以降4カ月連続で前年同月を下回った。と畜頭数全体に占める雌牛の割合は、55.5%と前年同月と比べ2.7ポイント低下し、4カ月連続で前年同月を下回った(図5)。

豪州では、肉用牛生産地域である東部を中心に2年にわたり厳しい干ばつが続いたが、2020年2月以降、肉用牛生産地域で広範かつ持続的な降雨に恵まれ、牧草の生育状況などの飼養環境が大幅に改善した。これを受け、牧草肥育牛生産者が牛群再構築に向け牛を保留する動きに転換した結果、と畜頭数は減少傾向が継続している。

同年5月の牛肉生産量(枝肉ベース)は、と畜動向などを反映し、18万5313トン(同15.7%減)と前年同月をかなり大きく下回った。1頭当たり枝肉重量は、雌牛と畜割合の低下や飼料供給状況の改善などにより、287.5キログラム(同2.5%増)と5カ月連続で前年同月を上回った。

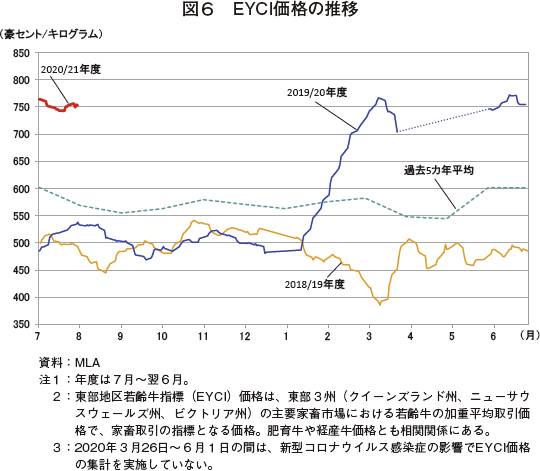

肉用牛価格は依然高水準で推移

牛群再構築に向けた動きを背景として肉牛取引頭数が減少し、牧草肥育生産者と穀物肥育業者との間で競合が強まった。その結果、2020年1月後半から3月にかけて肉用牛価格は1.5倍程度まで急上昇し、その後の価格も、需給のひっ迫状況が継続しているため高水準で推移している(図6)。直近(7月30日時点)の肉牛取引の指標となる東部地区若齢牛指標(EYCI)価格は、1キログラム当たり752.25セント(579円、1豪ドル=77円)となっている。

6月の牛肉輸出量前年同月比3.6%減、5カ月連続で前年同月を下回る

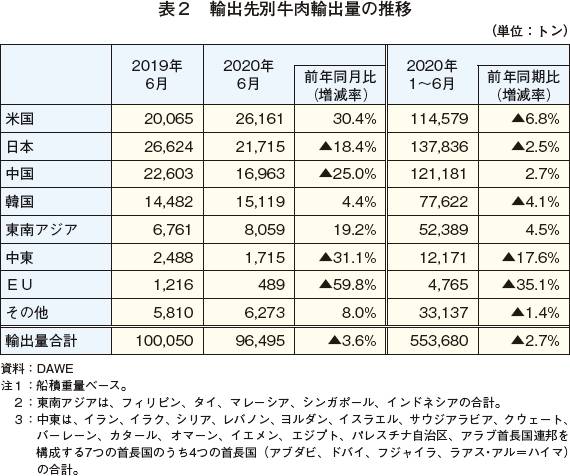

豪州農業・水・環境省(DAWE)によると、2020年6月の牛肉輸出量は、と畜頭数の減少を背景に、9万6495トン(前年同月比3.6%減)と5カ月連続で前年同月を下回った(表2)。1〜6月累計では、55万3680トン(前年同期比2.7%減)と前年同期をわずかに下回った。

主要輸出先別に見ると、輸出量は、新型コロナウイルス感染症(COVID-19)の対応状況に応じて、輸出先ごとに大きな増減が見られる。米国向けは、2万6161トン(前年同月比30.4%増)と5カ月ぶりに前年同月を上回り、最大の輸出先となった。これは、COVID-19の影響で5月の同国の牛肉生産量が大きく減少したためとみられる。1〜6月累計では、COVID-19により外食産業向けを中心に需要が大きく落ち込んだため、前年同期を6.8%下回った。

韓国向けは、1万5119トン(前年同月比4.4%増)と2カ月連続で前年同月を上回った。これは、COVID-19の影響が収束に向かい、外食産業向け需要の回復が進んでいるためとみられる。1〜6月累計では、前年同期比4.1%減と前年同期をやや下回った。

一方、中国向けは、1万6963トン(前年同月比25.0%減)と3カ月ぶりに前年同月を下回った。これは、同国が5月に豪州の四つの牛肉処理場からの牛肉輸入停止措置を講じたことなどが要因とみられる(注)。同国向けについては、2020年1月以降、COVID-19の影響などによる需給動向の変化に伴い月別輸出量の変動が大きいが、1〜6月累計では、前年同期比2.7%増と前年同期をわずかに上回った。

また、日本向けは、COVID-19などの影響により2万1715トン(前年同月比18.4%減)と前年同月を大幅に下回ったものの、1〜6月累計では13万7836トン(前年同期比2.5%減)と、6月の輸出量が大きく落ち込んだ中国をしのぐ最大の輸出先である。

(注) 詳細は、海外情報「中国が豪州の4つの牛肉処理場からの牛肉輸入停止を通告」(https://www.alic.go.jp/chosa-c/joho01_002706.html)を参照されたい。

2019/20年度牛肉輸出量、3年連続で増加

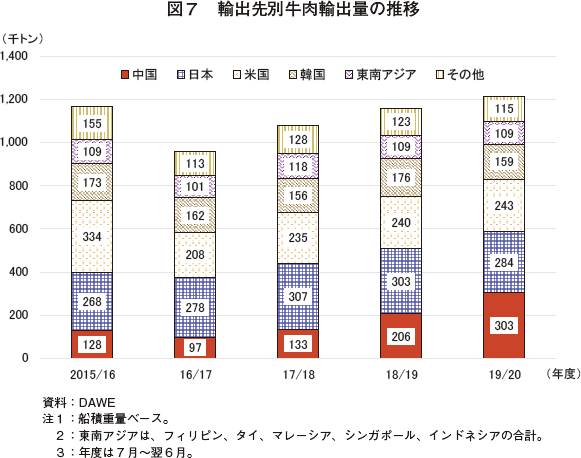

次に、年度ごとの牛肉輸出量を見ると、2019/20年度(7月〜翌6月)は、121万3538トン(前年度比4.8%増)と3年連続で増加した(図7)。

輸出先別で見ると、中国向けは、2020年1月までASF(アフリカ豚熱)の影響により同国からの需要が非常に強かったことから、30万3282トン(同47.0%増)と3年連続で大幅に増加した。この結果、2019/20年度の同国向け牛肉輸出量は、日本、米国を抜き最大となり、輸出シェア25.0%と前年度を7.2ポイント上回った。

米国向けは、年度前半に赤身比率の高い加工原料用を中心に輸出が伸びたため、24万3458トン(同1.3%増)とわずかに増加し、3年連続で前年度を上回った。

一方、日本向けは、年度前半を中心に前年度を下回り、28万4022トン(同6.2%減)とかなりの程度減少し、2年連続で前年度を下回った。また、韓国向けは、15万8999トン(同9.7%減)とかなりの程度減少した。

豪州統計局(ABS)によると、2020年5月の成牛と畜頭数は、64万4600頭(前年同月比17.8%減)と前年同月を大幅に下回った。内訳を見ると、雄牛は28万7000頭(同12.5%減)と前年同月をかなり大きく下回った。また、雌牛は35万7800頭(同21.5%減)と前年同月を大幅に下回り、2020年2月以降4カ月連続で前年同月を下回った。と畜頭数全体に占める雌牛の割合は、55.5%と前年同月と比べ2.7ポイント低下し、4カ月連続で前年同月を下回った(図5)。

豪州では、肉用牛生産地域である東部を中心に2年にわたり厳しい干ばつが続いたが、2020年2月以降、肉用牛生産地域で広範かつ持続的な降雨に恵まれ、牧草の生育状況などの飼養環境が大幅に改善した。これを受け、牧草肥育牛生産者が牛群再構築に向け牛を保留する動きに転換した結果、と畜頭数は減少傾向が継続している。

同年5月の牛肉生産量(枝肉ベース)は、と畜動向などを反映し、18万5313トン(同15.7%減)と前年同月をかなり大きく下回った。1頭当たり枝肉重量は、雌牛と畜割合の低下や飼料供給状況の改善などにより、287.5キログラム(同2.5%増)と5カ月連続で前年同月を上回った。

肉用牛価格は依然高水準で推移

牛群再構築に向けた動きを背景として肉牛取引頭数が減少し、牧草肥育生産者と穀物肥育業者との間で競合が強まった。その結果、2020年1月後半から3月にかけて肉用牛価格は1.5倍程度まで急上昇し、その後の価格も、需給のひっ迫状況が継続しているため高水準で推移している(図6)。直近(7月30日時点)の肉牛取引の指標となる東部地区若齢牛指標(EYCI)価格は、1キログラム当たり752.25セント(579円、1豪ドル=77円)となっている。

6月の牛肉輸出量前年同月比3.6%減、5カ月連続で前年同月を下回る

豪州農業・水・環境省(DAWE)によると、2020年6月の牛肉輸出量は、と畜頭数の減少を背景に、9万6495トン(前年同月比3.6%減)と5カ月連続で前年同月を下回った(表2)。1〜6月累計では、55万3680トン(前年同期比2.7%減)と前年同期をわずかに下回った。

主要輸出先別に見ると、輸出量は、新型コロナウイルス感染症(COVID-19)の対応状況に応じて、輸出先ごとに大きな増減が見られる。米国向けは、2万6161トン(前年同月比30.4%増)と5カ月ぶりに前年同月を上回り、最大の輸出先となった。これは、COVID-19の影響で5月の同国の牛肉生産量が大きく減少したためとみられる。1〜6月累計では、COVID-19により外食産業向けを中心に需要が大きく落ち込んだため、前年同期を6.8%下回った。

韓国向けは、1万5119トン(前年同月比4.4%増)と2カ月連続で前年同月を上回った。これは、COVID-19の影響が収束に向かい、外食産業向け需要の回復が進んでいるためとみられる。1〜6月累計では、前年同期比4.1%減と前年同期をやや下回った。

一方、中国向けは、1万6963トン(前年同月比25.0%減)と3カ月ぶりに前年同月を下回った。これは、同国が5月に豪州の四つの牛肉処理場からの牛肉輸入停止措置を講じたことなどが要因とみられる(注)。同国向けについては、2020年1月以降、COVID-19の影響などによる需給動向の変化に伴い月別輸出量の変動が大きいが、1〜6月累計では、前年同期比2.7%増と前年同期をわずかに上回った。

また、日本向けは、COVID-19などの影響により2万1715トン(前年同月比18.4%減)と前年同月を大幅に下回ったものの、1〜6月累計では13万7836トン(前年同期比2.5%減)と、6月の輸出量が大きく落ち込んだ中国をしのぐ最大の輸出先である。

(注) 詳細は、海外情報「中国が豪州の4つの牛肉処理場からの牛肉輸入停止を通告」(https://www.alic.go.jp/chosa-c/joho01_002706.html)を参照されたい。

2019/20年度牛肉輸出量、3年連続で増加

次に、年度ごとの牛肉輸出量を見ると、2019/20年度(7月〜翌6月)は、121万3538トン(前年度比4.8%増)と3年連続で増加した(図7)。

輸出先別で見ると、中国向けは、2020年1月までASF(アフリカ豚熱)の影響により同国からの需要が非常に強かったことから、30万3282トン(同47.0%増)と3年連続で大幅に増加した。この結果、2019/20年度の同国向け牛肉輸出量は、日本、米国を抜き最大となり、輸出シェア25.0%と前年度を7.2ポイント上回った。

米国向けは、年度前半に赤身比率の高い加工原料用を中心に輸出が伸びたため、24万3458トン(同1.3%増)とわずかに増加し、3年連続で前年度を上回った。

一方、日本向けは、年度前半を中心に前年度を下回り、28万4022トン(同6.2%減)とかなりの程度減少し、2年連続で前年度を下回った。また、韓国向けは、15万8999トン(同9.7%減)とかなりの程度減少した。

(調査情報部 井田 俊二)