ホーム > 畜産 > 畜産の情報 > 令和元年度の食料自給率、前年度から1 ポイント増の38%

国内の需給動向【食料需給表】 畜産の情報 2020年10月号

令和元年度の食料自給率、前年度から1 ポイント増の38%

令和元年度の食料自給率、前年度から1 ポイント増の38%

農林水産省は8月5日に令和元年度の「食料需給表(概算値)」(注1)および「食料自給率(注2)・食料自給力指標について」を発表した。

この中で、今回から新たに「食料国産率」が加えられた。「食料国産率」とは、国内畜産業の生産基盤に着目し、その強化を図っていくことを評価するために、畜産物の算定において飼料が国産か輸入かにかかわらず、国内で実際に生産された畜産物の食料全体の供給に占める割合を示したもので、飼料自給率を反映しないものとなる。これは、令和2年3月31日に閣議決定された「食料・農業・農村基本計画」において飼料自給率の目標と併せて新たな目標として設定されている。

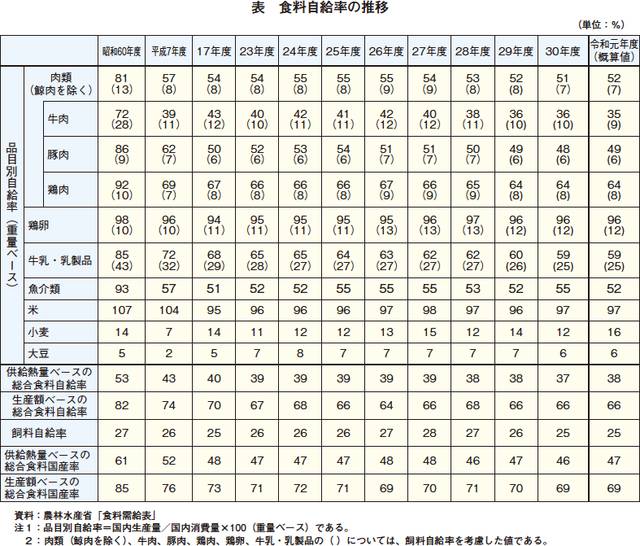

元年度の供給熱量ベースの総合食料自給率は、サンマやサバなどの魚介類が不漁となり、米の消費が減少した一方で、小麦の単収増加や国産畜産物が増加したことなどにより、38%と前年度を1ポイント上回り、4年ぶりの上昇となった(表)。また、飼料自給率は、国産畜産物の増加による飼料需要の増加に対し、前年産に比べて天候被害の発生が少なかったため国産飼料もやや増加したことから、前年度と同水準の25%となった。その結果、食料国産率は47%と前年度より1ポイント増加し、このうち、畜産物の食料国産率は62%となった。

元年度の生産額ベースの総合食料自給率は、野菜の国産単価が増収により下落し、サンマやサバなどの魚介類が不漁となった一方、豚肉の国産単価が上昇したことなどにより、前年度と同水準の66%、食料国産率も前年度と同水準の69%となった。

品目別自給率(以下「重量ベース」とする)を見ると、肉類(鯨肉を除く、以下同じ。)が豚肉の自給率の上昇により、前年度から1ポイント増の52%と、5年ぶりの上昇となった。

また、飼料自給率を考慮した各畜産物の品目別自給率は、肉類が7%、牛乳・乳製品が25%、鶏卵が12%と、いずれも前年度と同水準となった。特に、肉類についてはいずれも輸入飼料依存度が高く、牛肉は前年度より1ポイント減の9%、豚肉は前年度と同水準の6%、鶏肉も前年度と同水準の8%と、いずれも1桁台で推移している。

各畜産物の品目別自給率および国民1人・1年当たりの供給純食料については以下の通り。

(注1) 「食料需給表」とは、1年間に国内で供給される食料の生産から最終消費に至るまでの総量を明らかにするとともに、国民1人1日当たりの供給純食料および栄養量が取りまとめられたものであり、上述の食料自給率算出の基礎として活用される。

(注2) 「食料自給率」とは、国内の食料全体に対する国内生産の割合を示す指標であり、分子を国内生産、分母を国内消費仕向(国内生産および輸入から輸出を除いた数量に在庫の増減を加えたもの)として計算される。

この中で、今回から新たに「食料国産率」が加えられた。「食料国産率」とは、国内畜産業の生産基盤に着目し、その強化を図っていくことを評価するために、畜産物の算定において飼料が国産か輸入かにかかわらず、国内で実際に生産された畜産物の食料全体の供給に占める割合を示したもので、飼料自給率を反映しないものとなる。これは、令和2年3月31日に閣議決定された「食料・農業・農村基本計画」において飼料自給率の目標と併せて新たな目標として設定されている。

元年度の供給熱量ベースの総合食料自給率は、サンマやサバなどの魚介類が不漁となり、米の消費が減少した一方で、小麦の単収増加や国産畜産物が増加したことなどにより、38%と前年度を1ポイント上回り、4年ぶりの上昇となった(表)。また、飼料自給率は、国産畜産物の増加による飼料需要の増加に対し、前年産に比べて天候被害の発生が少なかったため国産飼料もやや増加したことから、前年度と同水準の25%となった。その結果、食料国産率は47%と前年度より1ポイント増加し、このうち、畜産物の食料国産率は62%となった。

元年度の生産額ベースの総合食料自給率は、野菜の国産単価が増収により下落し、サンマやサバなどの魚介類が不漁となった一方、豚肉の国産単価が上昇したことなどにより、前年度と同水準の66%、食料国産率も前年度と同水準の69%となった。

品目別自給率(以下「重量ベース」とする)を見ると、肉類(鯨肉を除く、以下同じ。)が豚肉の自給率の上昇により、前年度から1ポイント増の52%と、5年ぶりの上昇となった。

また、飼料自給率を考慮した各畜産物の品目別自給率は、肉類が7%、牛乳・乳製品が25%、鶏卵が12%と、いずれも前年度と同水準となった。特に、肉類についてはいずれも輸入飼料依存度が高く、牛肉は前年度より1ポイント減の9%、豚肉は前年度と同水準の6%、鶏肉も前年度と同水準の8%と、いずれも1桁台で推移している。

各畜産物の品目別自給率および国民1人・1年当たりの供給純食料については以下の通り。

(注1) 「食料需給表」とは、1年間に国内で供給される食料の生産から最終消費に至るまでの総量を明らかにするとともに、国民1人1日当たりの供給純食料および栄養量が取りまとめられたものであり、上述の食料自給率算出の基礎として活用される。

(注2) 「食料自給率」とは、国内の食料全体に対する国内生産の割合を示す指標であり、分子を国内生産、分母を国内消費仕向(国内生産および輸入から輸出を除いた数量に在庫の増減を加えたもの)として計算される。

1 牛 肉

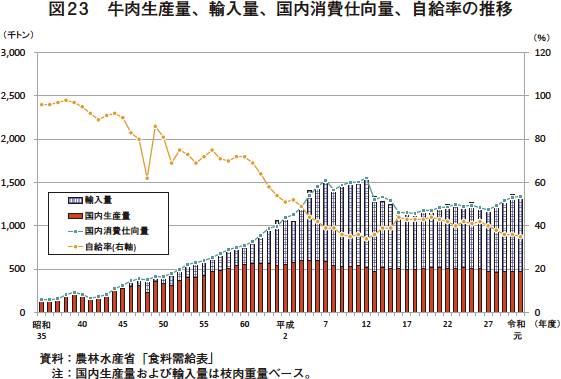

令和元年度の牛肉自給率、前年度から1ポイント減の35%

令和元年度の牛肉自給率は、35%と前年度を1ポイント下回った(図23)。

自給率の各構成要素(注3)を見ると、枝肉換算ベースの国内生産量は乳牛去勢および交雑牛の出荷頭数の減少により47万1000トン(前年度比1.1%減)と前年度からわずかに減少した。輸入量は過去3年度において前年度を約8%上回り続けていたものの、元年度は89万トン(同0.4%増)と前年度からわずかな増加となった。輸出量は6000トン(同8.9%増(注4))と前年度からかなりの程度増加した。一方で、年度末の在庫は1万6000トンの積み増しとなった。この結果、需要量を示す国内消費仕向量は133万9000トン(同0.6%増)と前年度からわずかに増加した。

近年は、肉ブームなどを背景に、焼き肉、牛丼、ハンバーグなどの外食産業が売上を更新し続けるなど国内の牛肉需要は好調となっているが、元年度については、過去3年度の牛肉需要の勢いに比べると落ち着きが見られた。この要因として、長梅雨や相次ぐ台風の発生など天候に恵まれず、行楽需要が振るわなかったことなどが考えられる。

(注3) 主に国内生産量および輸入量から輸出量を除いた数量に在庫の増減を加えたものが、国内消費仕向量となる。

(注4) 輸出量の前年比は、農畜産業振興機構「牛肉需給表」を使用。

令和元年度の牛肉自給率は、35%と前年度を1ポイント下回った(図23)。

自給率の各構成要素(注3)を見ると、枝肉換算ベースの国内生産量は乳牛去勢および交雑牛の出荷頭数の減少により47万1000トン(前年度比1.1%減)と前年度からわずかに減少した。輸入量は過去3年度において前年度を約8%上回り続けていたものの、元年度は89万トン(同0.4%増)と前年度からわずかな増加となった。輸出量は6000トン(同8.9%増(注4))と前年度からかなりの程度増加した。一方で、年度末の在庫は1万6000トンの積み増しとなった。この結果、需要量を示す国内消費仕向量は133万9000トン(同0.6%増)と前年度からわずかに増加した。

近年は、肉ブームなどを背景に、焼き肉、牛丼、ハンバーグなどの外食産業が売上を更新し続けるなど国内の牛肉需要は好調となっているが、元年度については、過去3年度の牛肉需要の勢いに比べると落ち着きが見られた。この要因として、長梅雨や相次ぐ台風の発生など天候に恵まれず、行楽需要が振るわなかったことなどが考えられる。

(注3) 主に国内生産量および輸入量から輸出量を除いた数量に在庫の増減を加えたものが、国内消費仕向量となる。

(注4) 輸出量の前年比は、農畜産業振興機構「牛肉需給表」を使用。

2 豚 肉

令和元年度の豚肉自給率、前年度から1ポイント増の49%

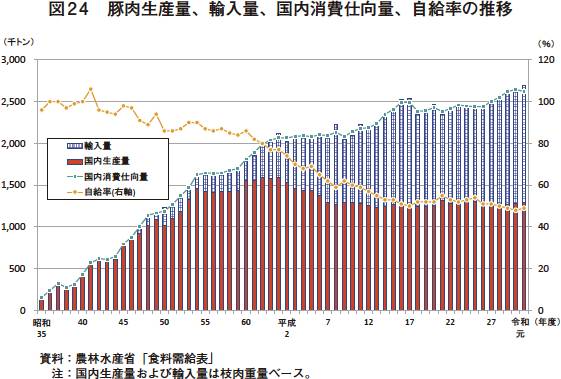

令和元年度の豚肉自給率は、49%と前年度を1ポイント上回り、6年ぶりの上昇となった(図24)。

自給率の各構成要素を見ると、枝肉換算ベースの国内生産量は129万トン(同0.6%増)と前年度よりわずかに増加した。これは暖冬の影響による出荷頭数および枝肉重量の増加によるものとみられる。輸入量は139万7000トン(同3.9%増)と前年度よりやや増加した一方で、在庫が前年度より6万2000トン積み増した。これは、中国におけるASF(アフリカ豚熱)の発生に伴い、輸入業者が国際相場の先高を見越して手当てを行ったことなどによるものとみられる。輸出量は2000トン(同19.7%減(注5))と前年度より大幅に減少した。この結果、需要量を示す国内消費仕向量は、262万3000トン(同0.8%減)と前年度よりわずかに減少した。

近年は、平成26年度に豚流行性下痢(PED)の影響により生産量が減少した後、徐々に回復傾向で推移する中、豚肉消費の約半分を占めるテーブルミートとしての消費も好調であることに加え、肉ブームを受けて牛肉同様に豚肉の外食における需要も好調となっている。これらを背景とした輸入量の増加に伴い、自給率は低下傾向にあり、29年度以降、50%を割り込んで推移している。

(注5) 輸出量の前年比は、貿易統計を使用。くず肉を含む。

令和元年度の豚肉自給率は、49%と前年度を1ポイント上回り、6年ぶりの上昇となった(図24)。

自給率の各構成要素を見ると、枝肉換算ベースの国内生産量は129万トン(同0.6%増)と前年度よりわずかに増加した。これは暖冬の影響による出荷頭数および枝肉重量の増加によるものとみられる。輸入量は139万7000トン(同3.9%増)と前年度よりやや増加した一方で、在庫が前年度より6万2000トン積み増した。これは、中国におけるASF(アフリカ豚熱)の発生に伴い、輸入業者が国際相場の先高を見越して手当てを行ったことなどによるものとみられる。輸出量は2000トン(同19.7%減(注5))と前年度より大幅に減少した。この結果、需要量を示す国内消費仕向量は、262万3000トン(同0.8%減)と前年度よりわずかに減少した。

近年は、平成26年度に豚流行性下痢(PED)の影響により生産量が減少した後、徐々に回復傾向で推移する中、豚肉消費の約半分を占めるテーブルミートとしての消費も好調であることに加え、肉ブームを受けて牛肉同様に豚肉の外食における需要も好調となっている。これらを背景とした輸入量の増加に伴い、自給率は低下傾向にあり、29年度以降、50%を割り込んで推移している。

(注5) 輸出量の前年比は、貿易統計を使用。くず肉を含む。

3 鶏 肉

令和元年度の鶏肉自給率、前年度と同水準の64%

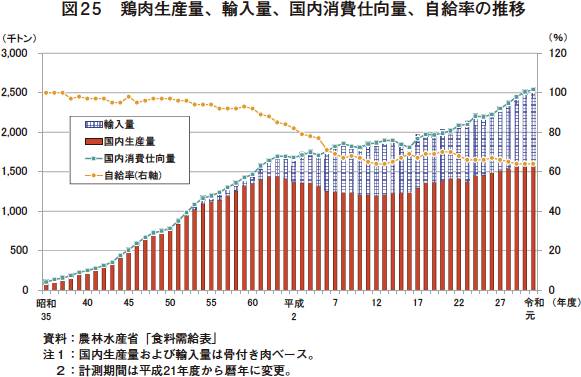

令和元年度の鶏肉自給率は、64%と前年度と同水準となった(図25)。

自給率の各構成要素(注6)を見ると、骨付肉換算ベースの国内生産量は、163万3000トン(同2.1%増)と前年よりわずかに増加した。これは、近年の旺盛な需要を受け、大規模化などのさらなる設備投資が進んだことによる1戸当たりの平均飼養羽数の増加を反映したものとみられる。輸入量は91万5000トン(同0.1%増)と前年度並みとなった。輸出量は9000トン(同2.9%減(注7))と前年度よりかなりの程度減少し、在庫は2000トンの積み増しとなった。この結果、需要量を示す国内消費仕向量は、253万7000トン(同1.0%増)と前年度よりわずかに増加した。また、元年度は、鶏肉の加工仕向量のうち、国産品が前年度を上回った一方、輸入品が前年度を下回るなど、国内生産量の増加による卸売価格の低下などから、一部で輸入品から国産品への代替があったことが考えられる。

近年は、健康志向の高まりや食肉の中での価格の優位性を背景に、鶏肉の需要は好調で、消費の約4割を占める家計消費や消費の約5割以上を占める外食・業務用向けともに増加傾向にあることを受け、国内の生産量は前年度を上回って推移している。平成23年度は国内における高病原性鳥インフルエンザの発生や東日本大震災の影響により国内生産量が減少したことから、輸入量が増加したが、24年度以降は、旺盛な需要を受けて国内の生産量が増加傾向にあるとともに、輸入量も増加傾向にあることから、自給率はほぼ横ばいで推移している。

(注6) 鶏肉の計測期間は、平成21年度から暦年(1-12月)に変更した。

(注7) 輸出量の前年度比は、農林水産省「食肉・鶏卵をめぐる情勢」を使用。

令和元年度の鶏肉自給率は、64%と前年度と同水準となった(図25)。

自給率の各構成要素(注6)を見ると、骨付肉換算ベースの国内生産量は、163万3000トン(同2.1%増)と前年よりわずかに増加した。これは、近年の旺盛な需要を受け、大規模化などのさらなる設備投資が進んだことによる1戸当たりの平均飼養羽数の増加を反映したものとみられる。輸入量は91万5000トン(同0.1%増)と前年度並みとなった。輸出量は9000トン(同2.9%減(注7))と前年度よりかなりの程度減少し、在庫は2000トンの積み増しとなった。この結果、需要量を示す国内消費仕向量は、253万7000トン(同1.0%増)と前年度よりわずかに増加した。また、元年度は、鶏肉の加工仕向量のうち、国産品が前年度を上回った一方、輸入品が前年度を下回るなど、国内生産量の増加による卸売価格の低下などから、一部で輸入品から国産品への代替があったことが考えられる。

近年は、健康志向の高まりや食肉の中での価格の優位性を背景に、鶏肉の需要は好調で、消費の約4割を占める家計消費や消費の約5割以上を占める外食・業務用向けともに増加傾向にあることを受け、国内の生産量は前年度を上回って推移している。平成23年度は国内における高病原性鳥インフルエンザの発生や東日本大震災の影響により国内生産量が減少したことから、輸入量が増加したが、24年度以降は、旺盛な需要を受けて国内の生産量が増加傾向にあるとともに、輸入量も増加傾向にあることから、自給率はほぼ横ばいで推移している。

(注6) 鶏肉の計測期間は、平成21年度から暦年(1-12月)に変更した。

(注7) 輸出量の前年度比は、農林水産省「食肉・鶏卵をめぐる情勢」を使用。

4 牛乳・乳製品

令和元年度の牛乳・乳製品自給率、前年度と同水準の59%

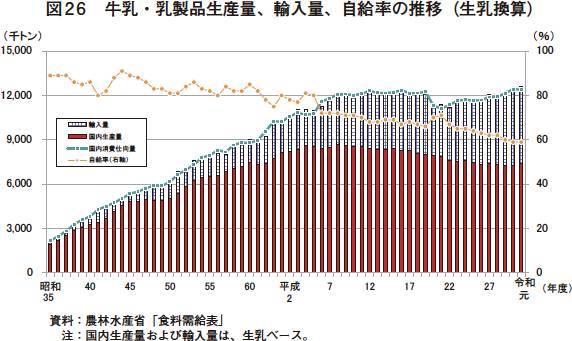

令和元年度の牛乳・乳製品の自給率(生乳換算ベース)は、前年度と同水準の59%となった(図26)。

自給率の構成要素を見ると、国内生産量は、生乳生産量の増加により736万2000トン(前年度比1.1%増)と前年度より増加した。輸出量は3万1000トン(同3.1%減)と減少した一方で、輸入量は、521万9000トン(同1.1%増)と前年度より増加した。しかし、新型コロナウイルス感染症(COVID-19)の拡大に伴い、3月2日以降の全国的な臨時休校によって学校給食用牛乳の需要が大きく減少したことや、外出自粛に伴う業務用乳製品需要の減少などにより、需要量を示す国内消費仕向量は1240万トン(前年度比0.2減)と前年度より減少した。こうした中、需給調整の役割を持つ脱脂粉乳・バターは、生乳廃棄を回避するために増産される結果となり、年度末の在庫は前度末から15万トン積み増した。

近年の動向を主要乳製品別に見ると、消費者の健康志向等を背景にバター需要が拡大して推移する中、国内生産量は増加しているものの、不足分を国家貿易による輸入で補う傾向が継続している。チーズについては、元年度のナチュラルチーズ消費量が過去最高となったものの、国産ナチュラルチーズの生産量は前年度をわずかに下回り、一方で、輸入ナチュラルチーズ総量は3年連続で前年度を上回った。このような乳製品の輸入拡大によって、牛乳および乳製品の自給率は低下傾向にある。

令和元年度の牛乳・乳製品の自給率(生乳換算ベース)は、前年度と同水準の59%となった(図26)。

自給率の構成要素を見ると、国内生産量は、生乳生産量の増加により736万2000トン(前年度比1.1%増)と前年度より増加した。輸出量は3万1000トン(同3.1%減)と減少した一方で、輸入量は、521万9000トン(同1.1%増)と前年度より増加した。しかし、新型コロナウイルス感染症(COVID-19)の拡大に伴い、3月2日以降の全国的な臨時休校によって学校給食用牛乳の需要が大きく減少したことや、外出自粛に伴う業務用乳製品需要の減少などにより、需要量を示す国内消費仕向量は1240万トン(前年度比0.2減)と前年度より減少した。こうした中、需給調整の役割を持つ脱脂粉乳・バターは、生乳廃棄を回避するために増産される結果となり、年度末の在庫は前度末から15万トン積み増した。

近年の動向を主要乳製品別に見ると、消費者の健康志向等を背景にバター需要が拡大して推移する中、国内生産量は増加しているものの、不足分を国家貿易による輸入で補う傾向が継続している。チーズについては、元年度のナチュラルチーズ消費量が過去最高となったものの、国産ナチュラルチーズの生産量は前年度をわずかに下回り、一方で、輸入ナチュラルチーズ総量は3年連続で前年度を上回った。このような乳製品の輸入拡大によって、牛乳および乳製品の自給率は低下傾向にある。

5 鶏 卵

令和元年度の鶏卵自給率、前年度と同水準の96%

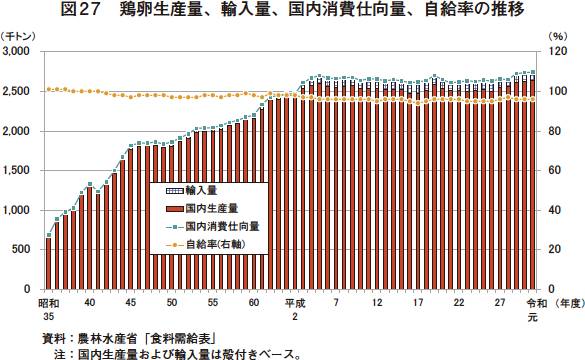

令和元年度の鶏卵自給率は、96%となり、引き続き畜産物の中で最も高い水準を維持した(図27)。

自給率の各構成要素を見ると、殻付換算ベースの国内生産量は、264万トン(同0.5%増)と前年度よりわずかに増加した。これは、近年の旺盛な需要を受け、鶏肉同様に大規模化などのさらなる設備投資が進んだことによる1戸当たりの平均飼養羽数の増加を反映したものとみられる。輸入量は11万3000トン(同0.9%減)と前年度よりわずかに減少した。これは、輸入品の約9割を加工用の粉卵が占めるが、元年度上半期の国産鶏卵の卸売価格が例年と比較して安値で推移していたことから、輸入品の一部が国産品で手当てされたことによるものとみられる。また、輸出量は、近年の海外におけるプロモーションの効果により、日本産鶏卵の安心・安全の認知度が高まり、香港を中心に増加したことなどから1万トン(同48.9%増(注8))と前年度より大幅に増加した。この結果、需要量を示す国内消費仕向量は、274万3000トン(同0.3%増)と前年度並みとなった。

これまでの鶏卵自給率の推移を見ると、半世紀にわたって90%台後半の水準を維持している。この自給率の高さについては、国内消費の約半分を占めるテーブルエッグの多くが生食で消費されるという食文化から鮮度が重視されるため、輸入品による代替が難しいことに加え、生産から流通までの効率化により、安価で良質な鶏卵の供給を維持してきたことなどが背景にある。

(注8) 輸出量の前年度比は、貿易統計を使用。

令和元年度の鶏卵自給率は、96%となり、引き続き畜産物の中で最も高い水準を維持した(図27)。

自給率の各構成要素を見ると、殻付換算ベースの国内生産量は、264万トン(同0.5%増)と前年度よりわずかに増加した。これは、近年の旺盛な需要を受け、鶏肉同様に大規模化などのさらなる設備投資が進んだことによる1戸当たりの平均飼養羽数の増加を反映したものとみられる。輸入量は11万3000トン(同0.9%減)と前年度よりわずかに減少した。これは、輸入品の約9割を加工用の粉卵が占めるが、元年度上半期の国産鶏卵の卸売価格が例年と比較して安値で推移していたことから、輸入品の一部が国産品で手当てされたことによるものとみられる。また、輸出量は、近年の海外におけるプロモーションの効果により、日本産鶏卵の安心・安全の認知度が高まり、香港を中心に増加したことなどから1万トン(同48.9%増(注8))と前年度より大幅に増加した。この結果、需要量を示す国内消費仕向量は、274万3000トン(同0.3%増)と前年度並みとなった。

これまでの鶏卵自給率の推移を見ると、半世紀にわたって90%台後半の水準を維持している。この自給率の高さについては、国内消費の約半分を占めるテーブルエッグの多くが生食で消費されるという食文化から鮮度が重視されるため、輸入品による代替が難しいことに加え、生産から流通までの効率化により、安価で良質な鶏卵の供給を維持してきたことなどが背景にある。

(注8) 輸出量の前年度比は、貿易統計を使用。

6 畜産物の国民1人・1年当たりの供給純食料

畜産物によるシェアは引き続き拡大傾向

令和元年度の畜産物の国民1人・1年当たりの供給純食料(正肉換算ベース)は、肉類全体で33.5キログラムと前年度より0.2キログラム増加した。このうち牛肉は6.5キログラムと前年度と同水準となり、また、豚肉も12.8キログラムと過去最高を記録した前年度と同水準となった。一方、鶏肉は牛肉および豚肉を上回る13.9キログラムと前年度より0.2キログラム増加し、過去最高を記録した。この背景として、近年、肉類の消費量が増加傾向にある中でも健康志向の高まりなどから鶏肉の消費量が伸びていることがある。さらに、元年度は鶏肉の卸売価格が前年を下回って推移していたことが消費量の増加につながったものと考えられる。

鶏卵は17.5キログラムと前年度より0.1キログラム増加し、過去最高を記録した平成5年度と同水準となった。これを個数換算すると1人・1年当たりの消費量は約1.6個増加したことになり、日本人の鶏卵消費量はメキシコに次いで2番目に多い水準となっている。

牛乳・乳製品は95.4キログラムと前年度より0.2キログラム増加し、過去最高を記録した。このうち、飲用向けが31.2キログラムと前年度と同水準となった一方で、チーズなどの消費が増加していることから乳製品向けが64.1キログラムと前年度より0.2キログラム増加した。

【供給たんぱく質】

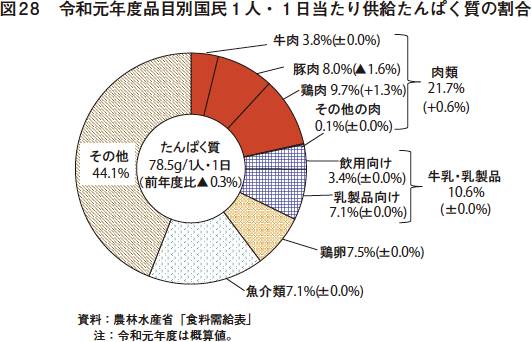

令和元年度の国民1人・1日当たりの供給たんぱく質は、78.5グラム(前年度比0.3%減)と、前年度を0.2グラム下回った(図28)。このうち、畜産物が約4割を占めていることから、畜産物は重要なたんぱく質源となっていることが分かる。

品目別割合を見ると、牛乳・乳製品は10.6%、鶏卵は7.5%といずれも前年度と同水準となった一方、肉類は21.7%と前年度を0.6ポイント上回った。肉類の内訳を見ると、牛肉が3.8%と前年度と同水準となり、豚肉が8.0%と前年度を1.6ポイント下回った一方で、鶏肉が9.7%と前年度を1.3ポイント上回った。

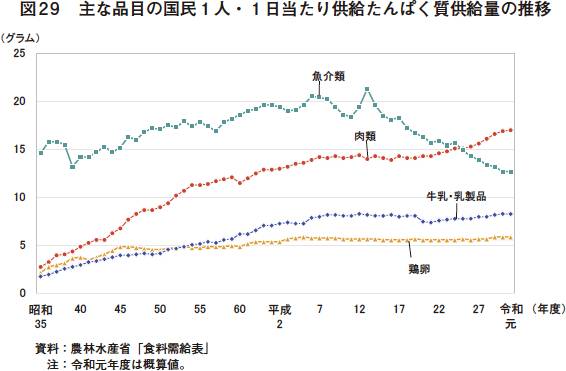

主な品目の推移を見ると、畜産物の中でも肉類の伸びが最も大きく、平成25年度には魚介類を超え、その後も両者の差は開き続けている(図29)。この魚介類から肉類への代替が進んでいる背景として、魚介類の国際需要の高まりによる価格の上昇に加え、食の欧米化や単身世帯の増加などに伴う肉類の中食・外食需要の増加などが考えられる。肉類の内訳は、鶏肉、豚肉、牛肉の順に摂取量が多く、いずれも増加傾向で推移しており、その中でも近年は鶏肉の伸びが最も大きくなっている。

また、牛乳・乳製品では、近年、飲用向けによる摂取量が横ばいとなっている一方、チーズやヨーグルトなどの乳製品による摂取が増加している。

【供給熱量】

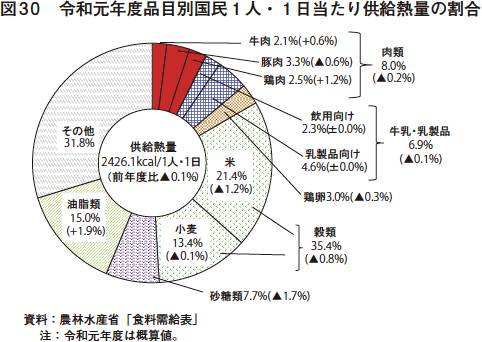

令和元年度の国民1人・1日当たりの供給熱量は、2426.1キロカロリー(前年度比0.7%減)と、前年度を2.4キロカロリー下回った(図30)。このうち、たんぱく質ほど多くはないものの、畜産物は約2割を占め、1日当たり約400キロカロリーを畜産物から摂取している計算となる。

品目別割合を見ると、肉類は8.0%と前年度から0.2ポイント減、牛乳・乳製品は6.9%と前年度から0.1ポイント減、鶏卵は3.0%と前年度から0.3ポイントの減と、いずれも前年度を下回った。肉類の内訳は、牛肉が2.1%と前年度から0.6ポイント増、鶏肉が2.5%と前年度から1.2ポイント増と、いずれも前年度を上回った一方で、豚肉が3.3%と前年度を0.6ポイント下回った。

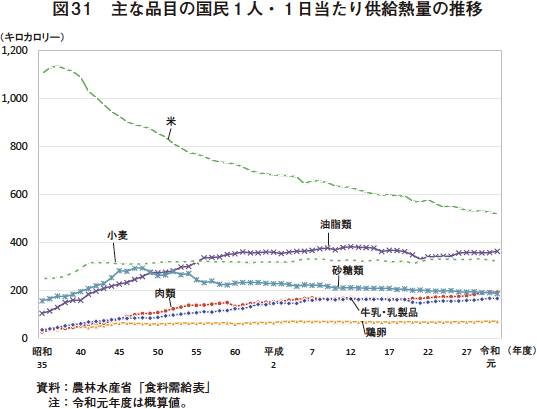

主な品目の推移を見ると、主食である米が減少する一方、畜産物は肉類および牛乳・乳製品を中心に増加で推移している(図31)。近年の食の多様化により穀類以外の食物からの熱量摂取量が増加しており、畜産物のシェアも拡大している。

肉類の内訳は、豚肉、鶏肉、牛肉の順で摂取が多く、いずれも増加傾向で推移している。また、牛乳・乳製品では、たんぱく質同様、近年、飲用向けによる摂取が横ばいとなっている一方、乳製品による摂取が増加している。

令和元年度の畜産物の国民1人・1年当たりの供給純食料(正肉換算ベース)は、肉類全体で33.5キログラムと前年度より0.2キログラム増加した。このうち牛肉は6.5キログラムと前年度と同水準となり、また、豚肉も12.8キログラムと過去最高を記録した前年度と同水準となった。一方、鶏肉は牛肉および豚肉を上回る13.9キログラムと前年度より0.2キログラム増加し、過去最高を記録した。この背景として、近年、肉類の消費量が増加傾向にある中でも健康志向の高まりなどから鶏肉の消費量が伸びていることがある。さらに、元年度は鶏肉の卸売価格が前年を下回って推移していたことが消費量の増加につながったものと考えられる。

鶏卵は17.5キログラムと前年度より0.1キログラム増加し、過去最高を記録した平成5年度と同水準となった。これを個数換算すると1人・1年当たりの消費量は約1.6個増加したことになり、日本人の鶏卵消費量はメキシコに次いで2番目に多い水準となっている。

牛乳・乳製品は95.4キログラムと前年度より0.2キログラム増加し、過去最高を記録した。このうち、飲用向けが31.2キログラムと前年度と同水準となった一方で、チーズなどの消費が増加していることから乳製品向けが64.1キログラムと前年度より0.2キログラム増加した。

【供給たんぱく質】

令和元年度の国民1人・1日当たりの供給たんぱく質は、78.5グラム(前年度比0.3%減)と、前年度を0.2グラム下回った(図28)。このうち、畜産物が約4割を占めていることから、畜産物は重要なたんぱく質源となっていることが分かる。

品目別割合を見ると、牛乳・乳製品は10.6%、鶏卵は7.5%といずれも前年度と同水準となった一方、肉類は21.7%と前年度を0.6ポイント上回った。肉類の内訳を見ると、牛肉が3.8%と前年度と同水準となり、豚肉が8.0%と前年度を1.6ポイント下回った一方で、鶏肉が9.7%と前年度を1.3ポイント上回った。

主な品目の推移を見ると、畜産物の中でも肉類の伸びが最も大きく、平成25年度には魚介類を超え、その後も両者の差は開き続けている(図29)。この魚介類から肉類への代替が進んでいる背景として、魚介類の国際需要の高まりによる価格の上昇に加え、食の欧米化や単身世帯の増加などに伴う肉類の中食・外食需要の増加などが考えられる。肉類の内訳は、鶏肉、豚肉、牛肉の順に摂取量が多く、いずれも増加傾向で推移しており、その中でも近年は鶏肉の伸びが最も大きくなっている。

また、牛乳・乳製品では、近年、飲用向けによる摂取量が横ばいとなっている一方、チーズやヨーグルトなどの乳製品による摂取が増加している。

令和元年度の国民1人・1日当たりの供給熱量は、2426.1キロカロリー(前年度比0.7%減)と、前年度を2.4キロカロリー下回った(図30)。このうち、たんぱく質ほど多くはないものの、畜産物は約2割を占め、1日当たり約400キロカロリーを畜産物から摂取している計算となる。

品目別割合を見ると、肉類は8.0%と前年度から0.2ポイント減、牛乳・乳製品は6.9%と前年度から0.1ポイント減、鶏卵は3.0%と前年度から0.3ポイントの減と、いずれも前年度を下回った。肉類の内訳は、牛肉が2.1%と前年度から0.6ポイント増、鶏肉が2.5%と前年度から1.2ポイント増と、いずれも前年度を上回った一方で、豚肉が3.3%と前年度を0.6ポイント下回った。

主な品目の推移を見ると、主食である米が減少する一方、畜産物は肉類および牛乳・乳製品を中心に増加で推移している(図31)。近年の食の多様化により穀類以外の食物からの熱量摂取量が増加しており、畜産物のシェアも拡大している。

肉類の内訳は、豚肉、鶏肉、牛肉の順で摂取が多く、いずれも増加傾向で推移している。また、牛乳・乳製品では、たんぱく質同様、近年、飲用向けによる摂取が横ばいとなっている一方、乳製品による摂取が増加している。

(食肉、鶏卵、供給純食料:畜産振興部 郡司 紗千代)

(牛乳・乳製品:酪農乳業部 鈴木 香椰)

(牛乳・乳製品:酪農乳業部 鈴木 香椰)