�z�[�� > �{�Y > �{�Y�̏�� > �����̗{�؋Ƃɂ�����A�t���J�ؔM�̉e��

�C�O���@�{�Y�̏��@2020�N12����

�����̗{�؋Ƃɂ�����A�t���J�ؔM�̉e��

�����_�Ƒ�w�o�ϊǗ��w�@�@���q���iWang Ziquan�j�A���ʔ~�iLiu Yumei�j

�����l����w�������w�@�h�_�R�iXin Haoran�j

�y�v��z

�@�����͐��E�ōł������ؓ��Y�E����Ă��鍑�ł���B2018�N8���ɔ��������A�t���J�ؔM�̖h�u��ł́A�n����܂������ؓ��Ȃǂ̈ړ����������ꂽ���߁A���������ɂ͒n��Ԃ̎����M���b�v���g�債���B���̌�̃A�t���J�ؔM�̂܂ɂ��S���قڑS��ɂ킽��ؓ��������s�����A�n��ԃM���b�v�͉����������̂́A���ׂĂ̒n��œؓ����i�����������B���v���ێ�����钆�ŁA�����̋����s����₤���߂ɁA�ؓ��A���ʁE�A���z�Ƃ��ɑ啝�ɑ����������A��������̌X���͌p��������̂Ɨ\�������B

�@���̂悤�ȏ�̒��A���������ɂ�����ؓ��̈��苟���ɂ́A�����{�؎Y�Ƃ̒�グ���K�v�ł���B

�@���̂悤�ȏ�̒��A���������ɂ�����ؓ��̈��苟���ɂ́A�����{�؎Y�Ƃ̒�グ���K�v�ł���B

1�@�͂��߂�

�@�ؓ��͒��������ɂƂ��čł��d�v�ȐH���ł���A�{�؋Ƃ̈��肵�����W�́A�����̐H�����S�ۏ�ɂƂ��ĂƂ�킯�d�v�ȉۑ�̈�ł���B�������A2018�N�ɒ����ŋN�������A�t���J�ؔM�̑嗬�s�́A�{�؋Ƃɑ傫�Ȗ��Ƃ��ė����͂��������B2018�N8��3�����ɔJ ���c �z �n��ő�1��ڂ̔������m�F����Ĉȍ~�A���{�͔����n����Ŏ��{����Ă������ׂĂ̓��E�������A���Q�������i��1�j���{�����ɂ�������炸�A�A�t���J�ؔM�͒����S�y�ɋ}���Ɋg�債���B2019�N8��31�����_�ŁA�S����32�ȁE������E�����s�ō��v153���̔������m�F����Ă����i��2�j�B����ɂ��A�����̓ؑ����{�����͑啝�Ɍ������A�ؓ��̈��苟���ɐ[���ȋ��Ђ������炵���B

�@���̂悤�ȏ������ʂ�A�����{�؎Y�Ƃ̈���I�Ȕ��W����э����ւ̓ؓ�������ۏႷ�邽�߂ɂ́A�{�؋Ƃ���ѓؓ��s��ւ̃A�t���J�ؔM�̉e���𗝉����邱�Ƃ��d�v�ł���B�{�e�ł̓}�N�����v�f�[�^�Ɗ֘A�����Ɋ�Â��A�i1�j�{�،o�c�i2�j�ƒ{�E���H�i3�j�ؓ�����Ɖ��i�i4�j�ؓ��A�o���\�̎l�̊ϓ_����A�A�t���J�ؔM�������{�؋Ƃɂ����炷�e���͂����B�{�e���̈בփ��[�g�́A1����15.9�~�i2020�N10����TTS����F15.91�~�j�����1�ăh����106�~�i��105.6�~�j���g�p�����B�Ȃ��A�{�e�́A2020�N2���Ɏ��M���ꂽ���̂ł���B

�i��1�j�@�����ł́A�A�t���J�ؔM�Ȃǂ̎��a�������ɂ�����A���a�����_��̎��{�ƒ{�̎E�����Ƃ����ƒ{�̖��p�������͏ċp�����A�{�ɂ̏��ŁA�����Ȃǎ��ނ�r�����̏ċp�����������͏��łȂǂ̑[�u�̖h�u�[�u���A�u���Q�������v�Ə̂��Ă���B

�i��2�j�@�ŐV�̔����͓��{�̔_�ѐ��Y�ȏ���E���S�ǂ́u�A�W�A�ɂ�����ASF�̔����v�ihttps://www.maff.go.jp/j/syouan/douei/asf.html�j���Q�Ƃ��ꂽ���B

�@���̂悤�ȏ������ʂ�A�����{�؎Y�Ƃ̈���I�Ȕ��W����э����ւ̓ؓ�������ۏႷ�邽�߂ɂ́A�{�؋Ƃ���ѓؓ��s��ւ̃A�t���J�ؔM�̉e���𗝉����邱�Ƃ��d�v�ł���B�{�e�ł̓}�N�����v�f�[�^�Ɗ֘A�����Ɋ�Â��A�i1�j�{�،o�c�i2�j�ƒ{�E���H�i3�j�ؓ�����Ɖ��i�i4�j�ؓ��A�o���\�̎l�̊ϓ_����A�A�t���J�ؔM�������{�؋Ƃɂ����炷�e���͂����B�{�e���̈בփ��[�g�́A1����15.9�~�i2020�N10����TTS����F15.91�~�j�����1�ăh����106�~�i��105.6�~�j���g�p�����B�Ȃ��A�{�e�́A2020�N2���Ɏ��M���ꂽ���̂ł���B

�i��1�j�@�����ł́A�A�t���J�ؔM�Ȃǂ̎��a�������ɂ�����A���a�����_��̎��{�ƒ{�̎E�����Ƃ����ƒ{�̖��p�������͏ċp�����A�{�ɂ̏��ŁA�����Ȃǎ��ނ�r�����̏ċp�����������͏��łȂǂ̑[�u�̖h�u�[�u���A�u���Q�������v�Ə̂��Ă���B

�i��2�j�@�ŐV�̔����͓��{�̔_�ѐ��Y�ȏ���E���S�ǂ́u�A�W�A�ɂ�����ASF�̔����v�ihttps://www.maff.go.jp/j/syouan/douei/asf.html�j���Q�Ƃ��ꂽ���B

2�@�{�؋Ƃ̗��j

�@�����̗{�؋Ƃ̗��j�͌Â��A�V�Ί펞��i�����ł͋I���O8000�N�`�j�̒����ł͑��������ƒ{�Ƃ��Ď��{���Ă����Ƃ����L�^������A���E�ōł������C�m�V�V���ƒ{�Ƃ��Ď����Ȃ炵�����Ƃ̈�ɐ�������B1949�N�ɒ��ؐl�����a������������ƁA�������x��������A�_���ɂ��y�n�������^�����A��������������ɗ{�؋Ƃ͋}���ɉE���W�����B1959�N�A�ё�Ȃ������ɑ��w�{�؋ƂɊւ����ʂ̎莆�x�Ƃ��������ɂ����āA�u�v�́u�Z�{�v�i��3�j�̕M���ł���ׂ��Ƃ̍l�����N����ƁA���̌㒆���ł́A�{�؋Ƃ͍��Ƃ̏d�v���Ƃƈʒu�t������悤�ɂȂ����B1978�N�̉��v�J����́A���������̏���L���ɂȂ�ɂ�āA�����̓ؓ����v���啝�ɑ��������ق��A�C�O�̐�i�I�ȗ{�؋Z�p�̓�������`���A�����{�؋Ƃ͋}���Ȕ��W���������B

�@2017�N�����_�̒����̓ؑ����{������4��3325�����A�o�ד�����6��8861�����ł���A�����̓ؓ����Y�ʂ����E�ɐ�߂銄����1980�N�㏉�߂�20%�O�ォ��2017�N��49.1%�ɂ܂ŏ㏸�����B�����ɁA�ؓ��͒����̐H������s��̒��ł�����ȃV�F�A���߂Ă���A2000�N�ȍ~�A�����̐H������ɐ�߂�ؓ�����̊�����60%�ȏ���ێ����A2017�N�̒����̓ؓ�����ʂ�5487���g���ɒB�����B���݁A�����́A�ؓ����Y�ʂ���я���ʂƂ��ɐ��E��1�ʂł���i�����{�����A�o�ד����A�ؓ����Y�ʂ���я���ʂ̃f�[�^�́A��������������v�N�Ӂj�B

�i��3�j �u�Z�{�v�Ƃ́A�A���A�r�A�n�A�{�A�����w���B

�@2017�N�����_�̒����̓ؑ����{������4��3325�����A�o�ד�����6��8861�����ł���A�����̓ؓ����Y�ʂ����E�ɐ�߂銄����1980�N�㏉�߂�20%�O�ォ��2017�N��49.1%�ɂ܂ŏ㏸�����B�����ɁA�ؓ��͒����̐H������s��̒��ł�����ȃV�F�A���߂Ă���A2000�N�ȍ~�A�����̐H������ɐ�߂�ؓ�����̊�����60%�ȏ���ێ����A2017�N�̒����̓ؓ�����ʂ�5487���g���ɒB�����B���݁A�����́A�ؓ����Y�ʂ���я���ʂƂ��ɐ��E��1�ʂł���i�����{�����A�o�ד����A�ؓ����Y�ʂ���я���ʂ̃f�[�^�́A��������������v�N�Ӂj�B

�i��3�j �u�Z�{�v�Ƃ́A�A���A�r�A�n�A�{�A�����w���B

3�@�{�؋Ƃɑ���A�t���J�ؔM�̉e��

�i1�j�؎��{�����̕ω�

�@�����ł́A��K�͂ȏW�{���f���̕��y�ɔ����A�{�؋Ƃ͏����ɔ��W���Ă����B����20�N�Ԃɂ����āA�N�����_�̓؎��{�����i��4�j��4��1000�����`4��4900�����̊Ԃň��肵�Ă���B���̂����A1999�`2007�N�̔N�����_�̓؎��{�����̕��ς�4��2346��3000�����������A2008�`2014�N�̎��{�����͑�������4��4680��4000���ɒB�����B�������A2015�`2018�N�̎��{�����͎�����X���ƂȂ�4��4247�����Ƃ��Ă���i�}1�j�B

�@�ߋ�20�N�Ԃɂ�����o�ד����i��5�j�̐��ڂ�����ƁA�O���͑����A�㔼�͌������Ă���A���̕ϓ��͎��̎O�̒i�K�ɋ敪���邱�Ƃ��ł���B

�@��1�i�K�́A1999�`2006�N�̌p���I�ɑ������������ł���B�o�ד�����5��1977��2000������6��1209��3000���܂ŐL�т��B

�@��2�i�K�́A2007�`2014�N�̔�����ɋ}���ɑ������������ł���B2006�N�̔ɐB���ؓ����̌����Ɠؓ�����ʂ̌����ɂ��A��2007�N�̏o�ד�����5��6640��9000���܂ŗ������B���̌�A�������J��Ԃ��Ȃ�����A2014�N�ɂ�7��4951��5000���܂ő��������B

�@��3�i�K�́A2015�`2018�N�̌p���I�Ɍ������������ł���B2015�N�ȍ~�o�ד������p���I�Ɍ������A2018�N�ɂ͏o�ד�����6��9382�����܂Ō��������B

�@�����_�Ɣ_�����ɂ��S��400���Ŏ��{���ꂽ���j�^�����O�����ɂ��ƁA�A�t���J�ؔM�����i2018�N8���A�ȉ������j�O�́A�؎��{�����ƔɐB���ؓ��������Ɉ���I�Ȑ������ێ����Ă����i�}2�j�B�������A�A�t���J�ؔM�����ȍ~�A��������啝�Ɍ������Ă���B�ɐB���ؓ�����2018�N10���ɑO�N������5.9%���Ƃ��Ȃ茸�����A���̌�A�t���J�ؔM�̗��s�g��ɔ����A��2019�N8���܂Ō����̈�r�����ǂ����B���̓����ɑ��A�������O�̂��܂��܂Ȍ����@�ւɂ�莔�{�������\������A��%�`50%�̕��͐����Ă�����̂́A�������2019�N�����2020�N�̎��{�����͌�������Ƃ���Ă���B

�i��5�j�@�o�ד����́A���{�_�ꂩ��o�ׂ��ꂽ�����B�唼�����̂܂܂ƒ{����邪�A�ʔ_��Ɉڑ��������܂܂��B�Ȃ��A�s���ʂ��Ă��Ȃ�����͊܂܂�Ȃ��B

�i2�j���̋���

�@�A�t���J�ؔM�����ȍ~�A���̓��i��6�j����ѓؓ����i�i��7�j�i�ȉ��u�ؓ��v�Ƃ����j�̈ړ��������A���a�̂܂�}������d�v�Ȏ�i�̈�ƂȂ����i��8�j���A�����ɁA�����̎����s�ύt�������炵���B2019�N2��18���A�_�Ɣ_�������w�S���A�t���J�ؔM���d�哮���u�a�n��I�\�h���āi�ӌ���W�e�j�x����сw�S���A�t���J�ؔM�\�h�H����āi2019�N�j�i�ӌ���W�e�j�x�����z�������A���̕t�^�ɁA�e�Ȃ̔��̔N�ԏo�ד����Ȃ�тɏ����ד����Ə��o�ד������f�ڂ���Ă���B�ȉ��ɁA�����̒n���敪�����Ɋ�Â��A�e�Ȃ����̒n��ɋ敪�i��9�j���Ď��������͂����i�}3�j�B�i��6�j�@���̓ɂ́A��Y�A�ɐB���A���A�q���܂܂��B�q�̑����͔����Ɠł���B

�i��7�j�@�ؓ����i�Ƃ́A�ƒ{�E���H��̐��i���w���A�ؓ��A�����A���A��Ȃǂ��w���B

�i��8�j�@��ȃA�t���J�ؔM��ɂ��ẮA�C�O���u�A�t���J�R�����������ؓ����i�̕ϓ��͏������A�A���ʂ͌����v�ihttps://www.alic.go.jp/joho-c/joho05_000523.html�j���Q�Ƃ��ꂽ���B

�i��9�j�@�e7�n��Ɋ܂܂��ȁE������E�����s�́A�ȉ��̒ʂ�B���v�ɂ���Ēn��敪���قȂ邪�A�{�e�ł͌�q�̋敪�ɓ��ꂵ�ĕ��͂����B

�@�@�@�@���k�n��i�ɔJ�A�g�сA�����]�j

�@�@�@�@�ؖk�n��i�k���A�V�ÁA�͖k�A�R���A�������S���j

�@�@�@�@�ؒ��n��i�Ζk�A�Γ�A�͓�A�]���j

�@�@�@�@�ؓ��n��i��C�A�]�h�A���]�A�R���A���J�j

�@�@�@�@�ؓ�n��i�L���A�L���`�������A�����A�C��j

�@�@�@�@����n��i�l��A�d�c�A�M�B�A�_��A�`�x�b�g�j

�@�@�@�@���k�n��i蟐��A�V�d�A�Ïl�A�J�āA�C�j

�@���͂ɓ�����A�n����̔�����ѓؓ����i�i�ȉ��u���ؓ��v�Ƃ����j�̐��Y���������v���������邩�ۂ�������C���Ƃ��āA���ؓ��̐��Y�n����o�גn��Ɠ��גn��ɋ敪����ƁA�o�גn��i�������ߒn��j�͓��k�n��A�ؖk�n��Ɖؒ��n��ƂȂ�i�\1�j�B�����3�n��̗]�蓪������ї]�蓪���̎��v�����ɑ��銄���i�[�����j�͂��ꂼ��751��7000���i13.3%�j�A221��3000���i3.8%�j�A4123��4000���i26.0%�j�ƁA�����ߑ��ƂȂ��Ă���B����A���גn��i���v���ߒn��j�͉ؓ��n��A�ؓ�n��A���k�n��A����n��ł���A�����3�n��̕s����������ѕs�����͂��ꂼ��1852��8000���i13.3%�j�A605��1000���i6.2%�j�A230��8000���i8.3%�j�A1814��2000���i11.5%�j�ƁA���Ȃ�̋����s���ƂȂ��Ă���B���̂��Ƃ���A���ɃA�t���J�ؔM�����������A2019�N�̊e�n��̔��ؓ��̎����ɕω����Ȃ������ꍇ�A�S���ɂ͑��o�ד���0.9%�ɓ�����593��5000���̗]�萶�Y�\�͂��������͂��ł���A�e�n��̔��ؓ��̎��v����{�I�ɖ��������Ƃ��ł����B�������A�A�t���J�ؔM���������A�ؓ��̈ړ����������ꂽ���Ƃɂ��A�n��Ԃ̎����M���b�v�߂邱�Ƃ͍���ƂȂ����B

�i3�j���̓̉��i

�@�_�Ɣ_�����ɂ��S��500�J���̏W�f�s��i�n���Œ���I�ɍs����s�j�Ŏ��{���ꂽ���j�^�����O�����ɂ��ƁA�A�t���J�ؔM�����O�́A�q�̔_�Ɣ̔����i�̑S�����ω��i�͉��~�X���ɂ������i�}4�j�B����́A���̎����̒����̗{�؎Y�Ƃ�����Ŏq�̏o�ׂ��������������Ƃ������Ă���B���̌�2019�N2���܂ł́A�ꎞ�I�ȏ㏸�͌���ꂽ���̂́A���~�X���͑����Ă����B�������Ȃ���A���N3���ȍ~�A�A�t���J�ؔM�̉e�����\��A������юq�؉��i�Ɍ������p���I�ȏ㏸�������A2020�N2���ɂ͂������2010�N�ȍ~�̍ō��l�ɒB���Ă���B

�@�n�悲�ƂɌ���ƁA�A�t���J�ؔM�����O�͊e�n��̔��؉��i�ɍ��͂Ȃ��A���ׂď㏸�X���ɂ������B�������A�A�t���J�ؔM������́A�s�⌧�Ȃǂ̍s���敪���܂����ؓ��̈ړ����֎~����A�e�Ȃœؓ��̈ړ����n�����{�̊Ǘ����ɒu���ꂽ���ʁA���؉��i�ɑ傫�Ȓn�捷���o������悤�ɂȂ����i�}5�j�B���̍��́A�g��A�k���A�Ăъg��Ƃ����O�̒i�K���o�Ă���B

�@��1�i�K�i2018�N8���`2019�N1���j�ɂ����ẮA�e�n��̎����s�ύt���[���ŁA���i�����g�債���B�ؓ삨��ѐ���n��͑S���ł����؉��i���㏸�����n��ŁA�Ƃ�킯����n��̔��؉��i��1�L���O����������17���i270�~�j�ȏ�ɒB�����B��ɂ���2�n��ł�1�l������̓ؓ���������A���̒n�悩����ؓ�������i��10�j���Ȃ���Ύ��v�����Ȃ����߁A�������s���������ƂŔ��؉��i���㏸�����B����A���k����щؖk�n��́A���؉��i����������n��ƂȂ����B���̂����A���k�n��ł�2019�N�n�߂̔��؉��i��1�L���O����������8���i127�~�j�������Ă���B����́A��ɂ���2�n��ł�1�l������̓ؓ�������Ȃ��A�n����̔��ؓ��̋��������v�������Ă��邱�Ƃɂ��B�܂��A�ؓ��A�ؒ�����ѐ��k�n��̉��i���A�������͏��������̂̒ቺ�X���ɂ������B�����̒n��ł́A����҂̃A�t���J�ؔM�ɑ���F���s���ɂ��A���ʂ��Ă�����ؓ��̈��S���Ɍ��O������Ƃ݂Ȃ��ēؓ�������T�������ƂŁA�n����̔��ؓ��̋��������v�����������߂ƍl������B

�@��2�i�K�i2019�N2�`5���j�ł́A�e�n��̔��؉��i��3���ɍ���������A���肵�Đ��ڂ��Ă��邪�A�e�n��̉��i�����k�܂��Ă���A�ؓ������͔�r�I�o�����X�����Ă����ƌ�����B����́A�A�t���J�ؔM�����������S���I�Ȃ܂����������ƂŁA�S�Ă̒n��œ̎��瓪���ƔɐB���ؓ������������A���̋����������������߂ł���B

�@��3�i�K�i2019�N6�`8���j�ł́A�e�n��̔��؉��i�͌����ݏ㏸���A�n�捷���Ăъg�債���B2019�N6���A����n��ȊO��6�n��ł͋}���ȏ㏸�X���������A���̌�A���N7���ɂ͉ؓ�n��Ŕ�牿�i�����������B

�i��10�j�@�����ł́A�Y�����ȓ��̐H��������łƒ{���A�ؓ����i������n�̑��Ȃɉ^������ꍇ�ƁA���̂̂܂܉^�����A���Ȃłƒ{����ꍇ������B

�i4�j�{�،o�c�̎��v

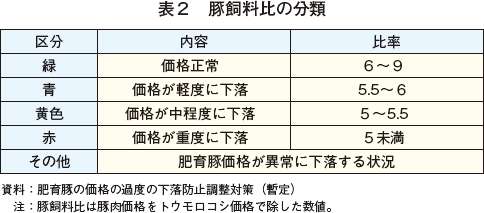

�@���ƃg�E�����R�V�̉��i��i�ȉ��u�؎�����v�Ƃ����j�́A���؉��i����v���������ł���g�E�����R�V���i�ŏ��������̂ŁA�{�،o�c�̎��v��]������d�v�w�W�̈�ł���B���Ɣ��W���v�ψ���A�������A�_�ƕ��A�������A�H���ǂ���э��Ǝ��ʊē������u���ǂ�2009�N1���ɍ����Ō��z�����u���؉��i�̉ߓx�̉����h�~������i�b��j�v�̖ڕW�ł́A�؎�����5.5�ȏ��ڎw���Ƃ��A���̓؎���������̌܂̃]�[���ɋ敪���Ă���i�\2�j�B�Ȃ��A��ʓI�ɁA5.5���{�،o�c�̑��v����_�ƌ��Ȃ���Ă���A��ה_�Ƃ͓؎����� ��5.5�������ƔɐB���������������A6.0����ƔɐB��������Ƃ����B

�@�A�t���J�ؔM������́A2018�N8������2019�N6���̊Ԃ͑S�̓I�ɏ㏸�X���ɂ���A2020�N2�����_�ł�17.5�ƁA���Ȃ�̍�������Ԃ�悵�Ă���i�}6�j�B

�@�܂��A���v����_��Ǝ��ɐݒ肵�Ă��閯�ԏ،���Ђł��铌�����x�̃f�[�^�x�[�X�ɂ��ƁA�A�t���J�ؔM������A�S���̓؎�����̕ϓ��͎���3�i�K�ɋ敪���邱�Ƃ��ł���i�}7�j�B

�@��1�i�K�i2018�N8���`9��26���j�ł́A�؎����䂪5.5����5�{�㔼�ŕϓ�������4.8�܂ŋ}�����A���v����_����������B

�@��2�i�K�i���N9��27���`2019�N1��30���j�ɂ́A�؎������5.0�`5.5�̊Ԃ�ϓ�������A1��30���ɍŒᐅ���ƂȂ葹�v����_�ɒB�����B

�@��3�i�K�i���N2��1���`7��31���j�ł́A�؎�����͕ϓ����Ȃ���㏸�X���������Ă���B7��31���ɂ�7.9�܂ŏ㏸���A���v����_�Ƃ̍����g�債���B

4�@�ƒ{�E���H�ɑ���A�t���J�ؔM�̉e��

�i1�j�ƒ{����

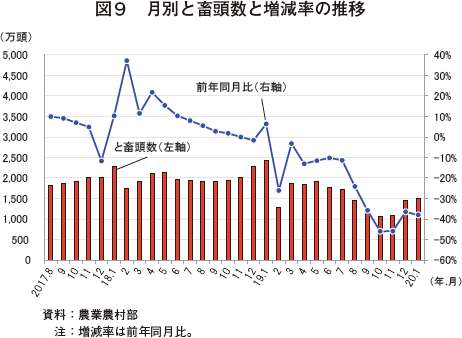

�@�{�؋Ƃ̔��W�͂ƒ{�Y�Ƃ̔��W�𑣂��A�H��������̋K�͂͊g�債�����Ă���B�S���̐H��������ɂ�����N��2�����ȏ�K�͂̏��������ɐ�߂�V�F�A�́A2016�N��30.5%�ł��������A2019�N��32%�ɏ㏸�����B�܂����Y�K�͂̏�����ɂ�����ƒ{�����́A2016�N��2��900��������2018�N��2��4200�����܂ő������Ă���B���̌�A�A�t���J�ؔM�̉e���ɂ��2019�N�͑O�N��21.1%����1��9100�����܂Ō������A����7�N�ԂōŒ�ƂȂ����i�}8�j�B

�@�����̐H��������ł�1�J��������̕��ςƒ{�����́A�A�t���J�ؔM�����O�A1978��5600���ł��������A�A�t���J�ؔM�����ォ��2020�N1���܂ł̕��ς�1706��7300���ɗ������i�}9�j�B

�i2�j�ؓ����Y��

�@�{�؋Ƃ̔��W�ɔ����A�����̓ؓ����Y��2014�N�܂ł͂����ނˑ����X���Ő��ڂ��Ă����i�}10�j�B���̌�A�킸���Ɍ����X���Ő��ڂ��A2018�N�̓ؓ����Y�ʂ�5404���g���ł������B

�@�A�t���J�ؔM�����ȍ~�A���{�����ƔɐB���ؓ����̌����ɔ����A�ؓ����Y�ʂ��[���ȉe�����Ă���B���{�����Ɠ��l�ɂ��܂��܂Ȍ����@�ւ�����̓ؓ����Y�ʂ�\�����Ă������A�����������������̂ł������B

5�@�ؓ�����Ɖ��i�ɑ���A�t���J�ؔM�̉e��

�i1�j�ؓ�����

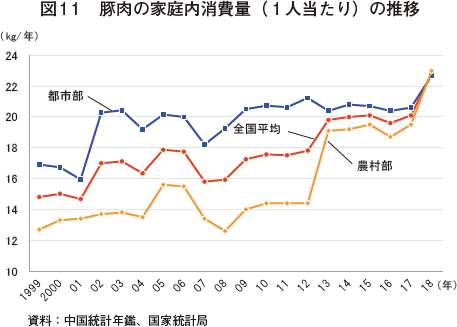

�@�����̐��������̌����H�����̕ω��ɔ����A���������̓������^���p�N���ɑ��������v���܂��������A������1�l������̓ؓ��ƒ����ʂ͏㏸�X���Ő��ڂ��Ă���i�}11�j�B�ߔN�́A�_���̌o�ϐ��������サ�Ă������߁A�s�s���Ɣ_�����̍����k�܂��Ă��Ă���B

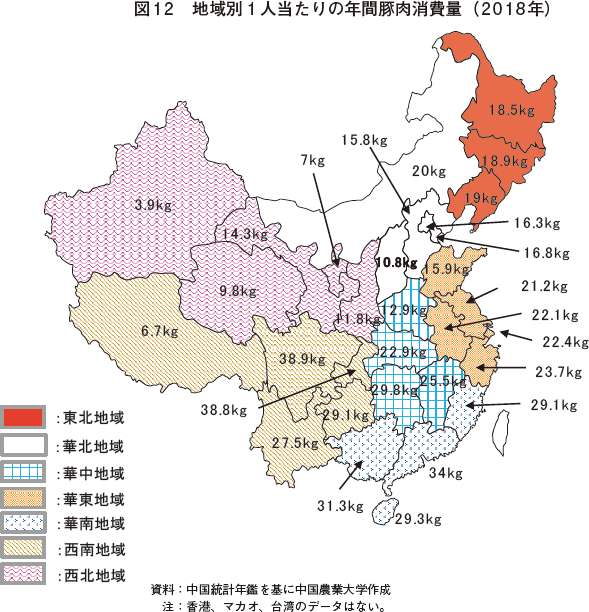

�@�����͍L��ȍ��y�ʐςƁA���l�ȕ��K������56�̖�����i���A���R�����ɂ��n��I�ȍ������邱�Ƃ���A�ؓ��̏���`�Ԃ͂��܂��܂ł��邪�A�����̓ؓ�����ʂɂ́u�쑽�k���v�̓��������邱�Ƃ�����������i�}12�j�B1�l������̕��ϓؓ�����ʂ�n��ʂɌ���ƁA����n�悪�ő�ŁA���̂����A�l��ȁA

�@�܂��A�ؓ�����̋G�ߕϓ�������ƁA���������̐H�K���A���������Ȃ�тɒ����̓`���I�j�Փ��̉e�����Ă���ƌ�����B��ʓI�ɉċG�͑��ΓI�ɏ��Ȃ����A9���ɂ͋C����������A�e��w�̐V�w���⍑�c�߂Ȃǂ̏j�Փ������邽�߁A�ؓ�����͑�������B�t�߁i�������A���N1�����{�`2����{�j���Ԓ��́A�ؓ���n���E�\�[�Z�[�W�Ȃǂ̓ؓ����i�ɑ�����v�̃s�[�N���}���A���̔�����2�`3���̓ؓ����v�͑啝�ɉ��~���A�ċG������O�ɂ킸���ɉ���ɂ���B

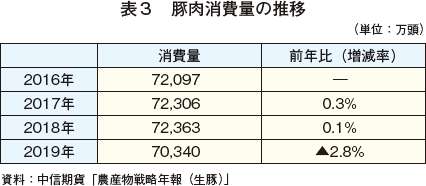

�@�A�t���J�ؔM�����ȍ~�A�����̓ؓ�����ʂ͌��ނ��Ă���B����́A��ɏ���҂̔F���s���ɂ��ؓ��̈��S���ɑ���M���̒ቺ�ɉ����āA�ؓ����i���㏸�������Ƃɂ���B���̂��߁A�����́A�����A�r������ь{���Ȃǂ̑��̓��ނ��֏���Ă���B�������Ȃ���A�敨������Ⓤ���R���T���^���g�ł��钆�M���݂ɂ��ƁA2019�N�̒����̓ؓ�����ʂ́A���ؓ����Ɋ��Z����ƑO�N��2.8%����7��0340�����Ɨ\�����Ă���i�\3�j�B���\���ł́A�����ł͂��łɓؓ��������K�������t���Ă���A�ؓ����i�̉e�����ɂ������߁A����ʂ̌����͔�r�I�����ł������Ƃ��Ă���B�����ɁA2019�N���Ύ��_�ł̓A�t���J�ؔM�E�C���X���l�̂ɉe�����y�ڂ����̂Ƃ͂���Ă��炸�A�܂����{�̑O�����Ȑ�`�����܂��āA �ؓ�����ɑ���}�C�i�X�ʂ̉e���͑傫���Ȃ��B

�i2�j�ؓ����i

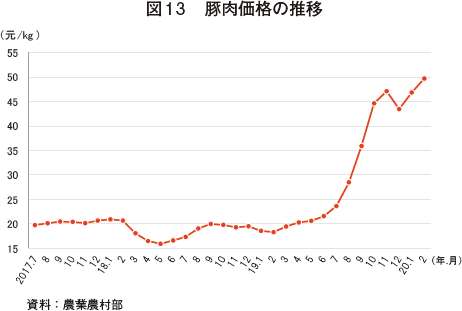

�@��ʓI�ɁA�ؓ����i�́A�ł����v�̑����t�ߊ��Ԓ���1�N�̃s�[�N���}���A�t�ߌ�͉��~���A�ċG���O���N�Ԃ�ʂ��čŒቿ�i�ɂȂ�B�A�t���J�ؔM�����O�̓ؓ����i�̕ϓ��ɂ́A���̂悤�ɖ��炩�ȋG�ߐ��̓���������ꂽ�i�}13�j�B

�@�������A�A�t���J�ؔM������̓ؓ����i�́A�G�ߓI�ȓ����Ƃ͊W�Ȃ��ϓ��������A2019�N2���܂ł̏t�ߊ��Ԃ̓ؓ����i���N�Ԃ�ʂ��ō��l�ƂȂ�����Ƃ͑������A��l�Ő��ڂ����B�܂��A���N3�`10���ɂ�����ؓ����i���A�t�߂��߂���Ɖ�������Ƃ�������܂ł̓����Ƃ͍��v�����A�����ɏ㏸�����B

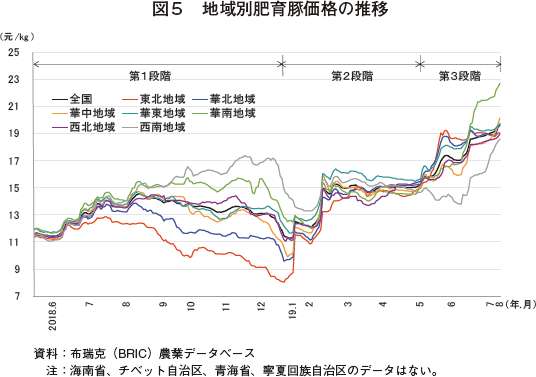

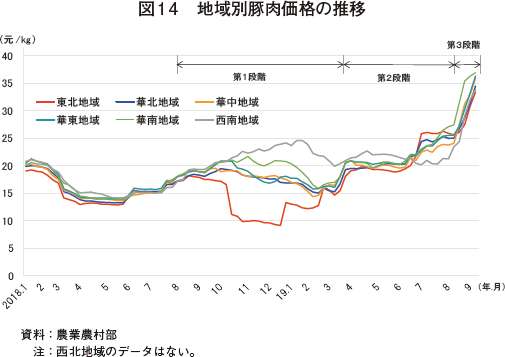

�@�_�Ɣ_�����ɂ�钆��16�ȁE�����s�i��11�j�̎}���o���i�̃��j�^�����O�f�[�^��7�n��ɋ敪���Ă݂�ƁA�A�t���J�ؔM�����O�́A�n��Ԃ̉��i���͂قƂ�nj����Ȃ��i�}14�j�B����A�A�t���J�ؔM������́A�n��Ԃ̉��i���������A�ȉ��̎O�̒i�K�ɋ敪���������邱�Ƃ��ł���B

�@��1�i�K�i2018�N8���`2019�N4���j�ł́A�n����̓ؓ������̋ύt�����ꂽ���߁A�ؓ����i�̒n�捷���g�債���B����n�悪�ł������A���k�n�悪�ł��Ⴍ�Ȃ��Ă���B

�@��2�i�K�i���N4�`8���j�ł́A�����M���b�v���������ꂽ���߁A�ؓ����i�̒n�捷�͏k���������̂́A��3�i�K�i���N8���ȍ~�j�ł́A�S���I�ɔɐB������є����Ɠ̋����s���������ɂȂ�A�Ăю����M���b�v���g�債�A�ؓ����i�͋}���ɏ㏸�����B�]���āA����͓����̊ԁA�ؓ��̈ړ��������i�K�I�Ɋɘa���ꂽ�Ƃ��Ă��A�e�n��̓ؓ����i�͈ˑR�Ƃ��ď㏸�X����ێ����Ă���B

�i��11�j ���j�^�����O���s��16�ȁE�����s�́A�����]�ȁA�g�яȁA�ɔJ�ȁA�k���s�A�V�Îs�A�͖k�ȁA�͓�ȁA�Ζk�ȁA�Γ�ȁA�R���ȁA�]�h�ȁA���J�ȁA���]�ȁA�����ȁA�l��ȁA�L���ȁB

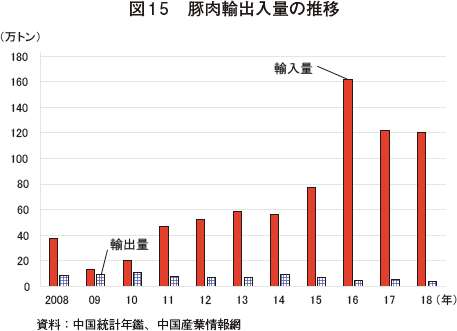

6�@�ؓ��A�o���ɑ���A�t���J�ؔM�̉e��

�@2007�N�ȍ~�A�����͓ؓ��̏��A�o�����珃�A�����ɓ]�������A�A���ʂ̑����͎�ɓ��O���i���̉e���������ʂł���B�č��_���ȁiUSDA�j�́uChina’s Volatile Pork Industry�i2012�j�v�ɂ��ƁA2006�N�ȍ~�A�����̓ؓ����i�͕č��̉��i��傫�������Ă���B���̂��߁A�A�����ł��t������Ă��A�A���ؓ��̕��������ƂȂ�B2016�N�ɂ͊��K���ɂ���ēؓ����Y�ʂ������i��12�j ���A�����ؓ����i�������������ߗA���ʂ����債�����ʁA�ؓ�����ɐ�߂�A�����̊�����2015�N��1.7%����2016�N��3.6%�ƂȂ����B�������Ȃ���A���̌�͓ؓ����i���������������ߗA���ʂ��������A2018�N�̗A���ʂ�120��4600�g���ƂȂ����B����A����10�N�̓ؓ��A�o�ʂ͔�r�I���Ȃ��A�ϓ����傫���Ȃ��i�}15�j�B

�i��12�j�@�����̗{�؋Ƃɑ�����K���̉e���ɂ��ẮA�w�{�Y�̏��x2018�N4�����u�����̗{���߂��铮���Ɗ��K�������̉e���v�ihttps://www.alic.go.jp/content/000149048.pdf�j���Q�Ƃ��ꂽ���B

�@�����Ƃ̏��A���ʂ���ы��z�̐��ڂ�����ƁA�A�t���J�ؔM�����O12�J���Ԃ̕��Ϗ��A���ʂ�16��8500�g���A���Ϗ��A���z��2��5300���ăh���i��268��1800���~�j�ł������i�}16�j�B�A�t���J�ؔM������12�J���Ԃ͂��ꂼ��A18��3100�g���i�����O�Ɣ�r����8.6%���j��2��8600���ăh���i��13.3%���j�Ƃ��Ȃ葝�������B����2019�N3���ȍ~�̏��A���ʂ���я��A���z�͌����ɑ������Ă��邱�Ƃ���A�i1�j�A�t���J�ؔM�̉e�����A�o���ɕ\���܂łɂ͈��̃^�C�����O�����݂��Ă��邱�Ɓi2�j�����̋����s���g��ɔ����A�A�����A���̐[���ȋ����s������������d�v�Ȏ�i�ƂȂ������Ɓ\��������B

�@�A�C�I���B����w�̃_�[���b�g�E�w�C�Y�iDermot Hayes�j�_�ƌo�ϊw�����́A�������Z���ԓ��ɃA�t���J�ؔM�����₷��̂͂��Ȃ����A�����{�؋Ƃɑ���e���͎���ɕ\�ʉ����Ă������낤�Ƃ̍l���������A2020�N�̒����̓ؓ��A���ʂ�400���`600���g���ɒB����Ɛ��v�����B

�i��12�j�@�����̗{�؋Ƃɑ�����K���̉e���ɂ��ẮA�w�{�Y�̏��x2018�N4�����u�����̗{���߂��铮���Ɗ��K�������̉e���v�ihttps://www.alic.go.jp/content/000149048.pdf�j���Q�Ƃ��ꂽ���B

�@�����Ƃ̏��A���ʂ���ы��z�̐��ڂ�����ƁA�A�t���J�ؔM�����O12�J���Ԃ̕��Ϗ��A���ʂ�16��8500�g���A���Ϗ��A���z��2��5300���ăh���i��268��1800���~�j�ł������i�}16�j�B�A�t���J�ؔM������12�J���Ԃ͂��ꂼ��A18��3100�g���i�����O�Ɣ�r����8.6%���j��2��8600���ăh���i��13.3%���j�Ƃ��Ȃ葝�������B����2019�N3���ȍ~�̏��A���ʂ���я��A���z�͌����ɑ������Ă��邱�Ƃ���A�i1�j�A�t���J�ؔM�̉e�����A�o���ɕ\���܂łɂ͈��̃^�C�����O�����݂��Ă��邱�Ɓi2�j�����̋����s���g��ɔ����A�A�����A���̐[���ȋ����s������������d�v�Ȏ�i�ƂȂ������Ɓ\��������B

�@�A�C�I���B����w�̃_�[���b�g�E�w�C�Y�iDermot Hayes�j�_�ƌo�ϊw�����́A�������Z���ԓ��ɃA�t���J�ؔM�����₷��̂͂��Ȃ����A�����{�؋Ƃɑ���e���͎���ɕ\�ʉ����Ă������낤�Ƃ̍l���������A2020�N�̒����̓ؓ��A���ʂ�400���`600���g���ɒB����Ɛ��v�����B

7�@�����Ɂ`�܂Ƃ߂Ɛ����`

�@�A�t���J�ؔM�͒����{�؎Y�Ƃɑ���ȉe���������炵�Ă���B�����̓؎��{�����͌������A�ؓ����i�̋����s���������A���v�����قnj������Ȃ��̒��œ���ѓؓ����i�͍������A�����s���͎��Ԃ̌o�߂ƂƂ��ɂ�茰���ƂȂ��Ă���B�܂��A�A�t���J�ؔM�̊����g��h�~�̂��߂̈ړ������ɂ��A����ѓؓ����i�̒n����z�������ʂ�����ƂȂ������߁A�A�t���J�ؔM���������ɂ͎�v����n�悪�����s���A��v���Y�n�悪�����ߏ�ƂȂ�A�e�n��Ԃ̉��i�̍��ق������ƂȂ����B���{��2019�N8���ɑ����Ɍ������{������{���Ă�����̂́A���x�̍���������A���ׂĂ̒n��ŋ����s���ƂȂ��Ă���B

�@�����������A�����ɂ�����{�ؔ_�Ƃ̗��v��ۏႷ�邱�Ƃŗ{�؎Y�Ƃ̈���I�Ȕ��W�𑣂��A�����̏�����v�������߁A�����͈ȉ��̐��������i��13�j�B

�@�܂��A�Z���Ԃł̃A�t���J�ؔM�̖o�ł��s�\�ł��邱�Ƃ܂��A�ؓ��̑�֕i�ł��鋍���E�r���E�{���Y�Ƃ̔��W�ɐϋɓI�Ɏ��g�ށB������֕i�̋����������邱�ƂŁA�ؓ����i�̈����}�邱�Ƃ��\�ł���B���@ ���邱�ƂŁA�؎��{����������I�Ȑ����܂ň����グ�邱�Ƃ��\�ł���B

�@�܂��A�D�Ǖi��E�n���̓��E���y���邽�߂́u�؈�`�q���njv��v�𐄐i���A��ȂǔɐB�p�̍������B�������コ���邱�ƂŁA��ؓ��̒����I������I�ȋ�����ۏႷ��B

����ɁA�����O�̎s�ꂨ��ю����𑍍��I�Ɋ��p���邱�ƂŁA�������������L���ɕۏႷ�邱�Ƃ��\�ł���B

�@�܂��A���̎���s������i�ɊǗ�����B�ؓ���ؓ����i�̗��ʃV�X�e�����m�����A�n��Ԃ̗��ʂ��A���̂ł̗A���̐�����ؓ����ł̗A���̐��ɐv���Ɉڍs����B

�@�܂��A�ɐB�A�ƒ{�A���H�̋Z�p�v�V��i�߁A�M�p�x��e���͂��傫���u�����h���琬���邱�ƂŁA�{�؋Ƃ��K�͂������I�ň��肵���Y�Ƃ֓]������悤���i����B

�i��13�j�@2020�N2���ɒ��ꂽ���̂ł���B

�Q�l����

�������w�����{�؎j�̏����I�Ȍ���[J]�x�_�ƍl�ÁA1993�i1�j�F210�|213

�����w2018�N�����ؓ��s�����͂���ѓW�][J]�x�_�ƓW�]�A2019�C15�i05�j�F4�|7�{13

������E�����E�w�ŋ�10�N�̉䂪���ɂ�����ؓ��A�o������э���̖f�Տ[J]�x�����؋ƁA2018�C13�i03�j�F29�|31�{34

�Ύ��w2019�N�����ؓ����Y�ʗ\��[J]�x�����{�q�ƁA2019�N15��

�`�։E�k���w�ؓ��̔��ʗ\���ɂ�����G�ߗ\���@�̉��p[J]�x�Y�B���w�@�w��A1984�C�i04�j�F40�|43�{49

���E�w�I�����_�{�؋Ƃ̑̌��Ǝv�l[J]�x�؋ƉȊw�A2010�C27�i11�j�F20�|22

�č��_���Ȍo�ϒ����ǁiUSDA/ERS�j�wChina’s Volatile Pork Industry�x�i2012�j

Dermot Hayes�wHayes comments on China pork import�x�ihttps://www.econ.iastate.edu/hayes-comments-china-pork-imports�j

�@�����������A�����ɂ�����{�ؔ_�Ƃ̗��v��ۏႷ�邱�Ƃŗ{�؎Y�Ƃ̈���I�Ȕ��W�𑣂��A�����̏�����v�������߁A�����͈ȉ��̐��������i��13�j�B

�i1�j�A�t���J�ؔM�h�u�����̌���

�@�{�ؔ_�Ƃ̎��a�ɑ���h�u�����������グ��B�܂��A�ƒ{�A�A���A��������ȂǗ��ʂ̏d�v�ȃ|�C���g�ł̐��{�ɂ��Ď�����������B�����̃|�C���g�ɂ����ẮAICT�i���ʐM�Z�p�j�����p���āA���̃r�b�O�f�[�^�����s���Ȃǂ̑̐������邱�ƂŁA�Ǘ����������コ����Ɠ����Ɍ�������}��B�i2�j�ؓ�����̑��i�Ǝs�ꉿ�i�̈��艻

�@���{�͏���҂Ɍ����ăA�t���J�ؔM�Ɋւ���m���̕��y�������p���I�Ɏ��{����B����ɂ��A�ؓ����i�̎��v�����艻�����邱�Ƃ��\�ł���B�@�܂��A�Z���Ԃł̃A�t���J�ؔM�̖o�ł��s�\�ł��邱�Ƃ܂��A�ؓ��̑�֕i�ł��鋍���E�r���E�{���Y�Ƃ̔��W�ɐϋɓI�Ɏ��g�ށB������֕i�̋����������邱�ƂŁA�ؓ����i�̈����}�邱�Ƃ��\�ł���B

�i3�j�ؓ����Y�\�͂̉�

�@�{�ؔ_�Ƃɑ��ăA�t���J�ؔM�h�u���Z�p�ʂł��x������B�A�t���J�ؔM�����_�Ƃɂ͎E�����ƕ⏞��O�ꂵ�A�Z���̗�����⏕����Ȃǂ̏������x�����V�X�e�����m�����A����琭��̕��y�𑣐i����B�{�ؔ_�Ƃ̌o�c�p���ɑ���s�����@�܂��A�D�Ǖi��E�n���̓��E���y���邽�߂́u�؈�`�q���njv��v�𐄐i���A��ȂǔɐB�p�̍������B�������コ���邱�ƂŁA��ؓ��̒����I������I�ȋ�����ۏႷ��B

����ɁA�����O�̎s�ꂨ��ю����𑍍��I�Ɋ��p���邱�ƂŁA�������������L���ɕۏႷ�邱�Ƃ��\�ł���B

�i4�j���B���ʐ���̈�V

�@�S���̗��ʑ̐��̍������A����������щq�������̌���𐄐i����B�A�t���J�ؔM�̔����ɉ����Ēn����ו������A�A�t���J�ؔM�̊g���h�~����B�����ɁA���ʑ̐���K�v�ɉ����Č������A�\�Ȍ���_��ɑΉ����邱�ƂŁA�n��Ԃœؓ����Y�\�͂𑊌ݕ}�������@���m�����A���Y�n��Ə���n��̃M���b�v���ɘa����B�@�܂��A���̎���s������i�ɊǗ�����B�ؓ���ؓ����i�̗��ʃV�X�e�����m�����A�n��Ԃ̗��ʂ��A���̂ł̗A���̐�����ؓ����ł̗A���̐��ɐv���Ɉڍs����B

�i5�j�{�؎Y�Ƃ̒�グ

�@�Ƒ��o�c�⏬�K�͔_��ɂ����ẮA�I�����_�Ȃǂ̏��K�͍��������{���f���ɕ���āA���ɔz�����������I�Ȏ��{�Ǘ��Z�p�A�r���������Z�p�A�h�u�Z�p���̗p����B��K�͔_�Ƃɂ����ẮA�Z�p�I�ɕW�������ꂽ�_��o�c���ێ����邽�߂̎��g�݂ɑ��Ďx�����邱�ƂŒ����ȋK�͊g��𐄐i����B�@�܂��A�ɐB�A�ƒ{�A���H�̋Z�p�v�V��i�߁A�M�p�x��e���͂��傫���u�����h���琬���邱�ƂŁA�{�؋Ƃ��K�͂������I�ň��肵���Y�Ƃ֓]������悤���i����B

�i��13�j�@2020�N2���ɒ��ꂽ���̂ł���B

�Q�l����

�������w�����{�؎j�̏����I�Ȍ���[J]�x�_�ƍl�ÁA1993�i1�j�F210�|213

�����w2018�N�����ؓ��s�����͂���ѓW�][J]�x�_�ƓW�]�A2019�C15�i05�j�F4�|7�{13

������E�����E�w�ŋ�10�N�̉䂪���ɂ�����ؓ��A�o������э���̖f�Տ[J]�x�����؋ƁA2018�C13�i03�j�F29�|31�{34

�Ύ��w2019�N�����ؓ����Y�ʗ\��[J]�x�����{�q�ƁA2019�N15��

�`�։E�k���w�ؓ��̔��ʗ\���ɂ�����G�ߗ\���@�̉��p[J]�x�Y�B���w�@�w��A1984�C�i04�j�F40�|43�{49

���E�w�I�����_�{�؋Ƃ̑̌��Ǝv�l[J]�x�؋ƉȊw�A2010�C27�i11�j�F20�|22

�č��_���Ȍo�ϒ����ǁiUSDA/ERS�j�wChina’s Volatile Pork Industry�x�i2012�j

Dermot Hayes�wHayes comments on China pork import�x�ihttps://www.econ.iastate.edu/hayes-comments-china-pork-imports�j