ホーム > 畜産 > 畜産の情報 > 令和2年度上半期の食肉需給について

国内の需給動向【令和2年度上半期の食肉需給について】 畜産の情報 2020年12月号

令和2年度上半期の食肉需給について

1 牛 肉

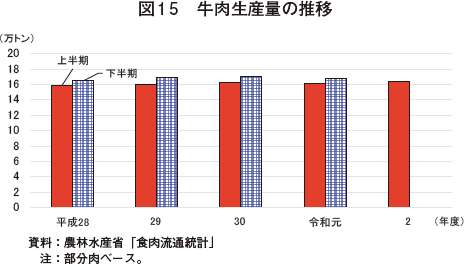

生産量、和牛は増加、乳牛・交雑牛は減少

令和2年度上半期(4〜9月)の牛肉生産量は16万3622トン(前年同期比1.3%増)と前年同期をわずかに上回った(図15)。

令和2年度上半期(4〜9月)の牛肉生産量は16万3622トン(前年同期比1.3%増)と前年同期をわずかに上回った(図15)。

このうち、和牛は、繁殖雌牛の増頭による生産基盤の回復、乳用牛への和牛受精卵移植による和子牛の生産拡大などを背景に、前年同期比で5.2%増加した。一方、乳牛および交雑牛は、乳用雌牛の減少に加え、受精卵移植による和子牛の生産拡大や、性判別精液の活用による優良な乳用後継牛を確保する動きを背景に、乳牛は同1.5%減とわずかに、交雑牛は同3.6%減とやや、いずれも前年同期を下回った。

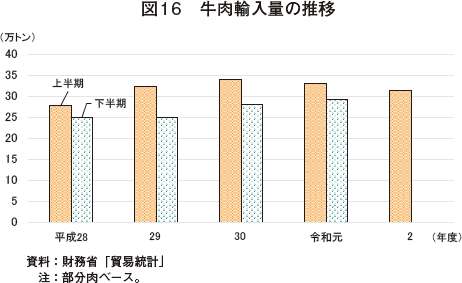

輸入量、冷蔵品・冷凍品ともに減少

上半期の牛肉輸入量は31万3890トン(前年同期比4.8%減)と前年同期をやや下回った(図16)。

このうち、主にテーブルミートとして仕向けられる冷蔵品は、新型コロナウイルス感染症(COVID-19)の影響による輸入先の食肉処理施設の稼働停止や感染防止対策による従業員の作業効率の低下により、細かいカットを要する冷蔵品の供給量が減少したことや、豪州における干ばつ後の牛群の再構築による生産量の減少などから、13万219トン(同10.4%減)と前年同期をかなりの程度下回った。冷蔵品は、米国産と豪州産で9割以上を占めており、米国産は6万1785トン(同7.2%減)とかなりの程度、豪州産は5万7539トン(同13.3%減)とかなり大きく、いずれも前年同期を下回った。

また、主に加工・業務用に仕向けられる冷凍品は、冷蔵品と同様の影響があったものの、不足していた冷蔵品を補う動きが見られたことなどにより18万3524トン(同0.3%減)と前年同期並みとなった。冷凍品は、豪州産と米国産で8割以上を占めており、豪州産は7万8670トン(同12.6%減)と前年同期をかなり大きく下回る一方で、米国産は7万2009トン(同17.0%増)と前年同期を大幅に上回った。

また、主に加工・業務用に仕向けられる冷凍品は、冷蔵品と同様の影響があったものの、不足していた冷蔵品を補う動きが見られたことなどにより18万3524トン(同0.3%減)と前年同期並みとなった。冷凍品は、豪州産と米国産で8割以上を占めており、豪州産は7万8670トン(同12.6%減)と前年同期をかなり大きく下回る一方で、米国産は7万2009トン(同17.0%増)と前年同期を大幅に上回った。

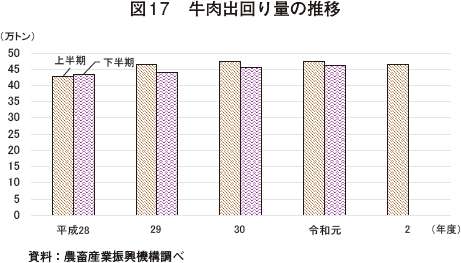

出回り量、前年同期比1.7%減

上半期の牛肉出回り量は、COVID-19の影響により「巣ごもり需要」が旺盛になったことから、牛肉消費の約3割を占める家計消費が令和2年2月以降8カ月連続で前年を上回って推移した一方、インバウンド需要の減退や外食消費などが大幅に減少した結果、46万6034トン(前年同期比1.7%減)と前年同期をわずかに下回った(図17)。このうち、国産品は、16万1279トン(同1.2%増)と前年同期をわずかに上回った一方、外食に仕向けられる割合が国産品に比べて高い輸入品は30万4755トン(同3.2%減)と前年同期をやや下回った。

なお、上半期末(9月末)の牛肉在庫は13万6001トン(同3.9%増)と前年同期をやや上回った。このうち、9割以上を占める輸入品在庫は12万5263トン(同2.7%増)とわずかに、国産品在庫は1万738トン(同20.5%増)と大幅に、いずれも前年同期を上回った。

2 豚 肉

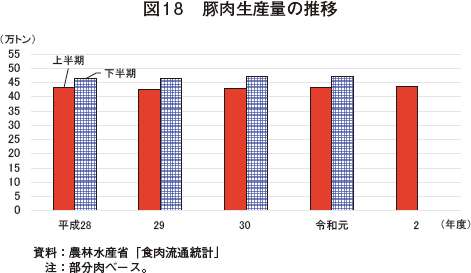

生産量、前年同期比1.5%増

令和2年度上半期(4〜9月)の豚肉生産量は、4月以降のと畜頭数が好調に推移し、生産量は43万8115トン(前年同期比1.5%増)と前年同期をわずかに上回った(図18)。

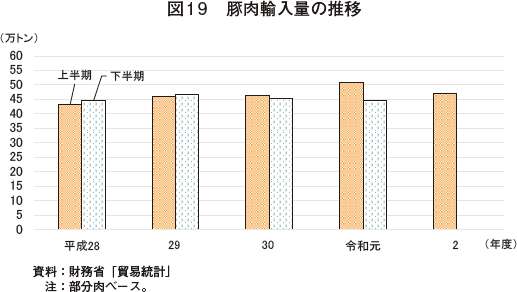

輸入量、冷蔵品・冷凍品ともに減少

上半期の豚肉輸入量は46万9812トン(前年同期比7.4%減)と前年同期をかなりの程度下回った(図19)。

このうち、主にテーブルミートとして仕向けられる冷蔵品は、COVID-19の影響による輸入先の食肉処理施設の稼働停止や感染防止対策による従業員の作業効率の低下により、細かいカットを要する冷蔵品の供給量が減少し、現地価格が高騰したことなどにより20万1577トン(同1.3%減)とわずかに減少した。輸入先別に見ると、米国産とカナダ産で9割以上を占めており、米国産は9万5714トン(同4.8%減)とやや、カナダ産は9万6786トン(同1.5%減)とわずかに、いずれも前年同期を下回った。一方、両国の供給量の減少を背景に、メキシコからの輸入量が増加し、9070トン(同67.6%増)と前年同期を大幅に上回った。

また、主に加工・業務用に仕向けられる冷凍品は、国内の在庫が高い水準にあったこと、また、中国におけるアフリカ豚熱発生による国際相場の先高感から前年同期の輸入量が多かったことなどから、26万8213トン(同11.5%減)と前年同期をかなり大きく下回って推移した。輸入先別に見ると、スペイン産は6万468トン(同11.9%減)、メキシコ産は4万7234トン(同4.6%減)、デンマーク産は3万9516トン(同39.0%減)となった。

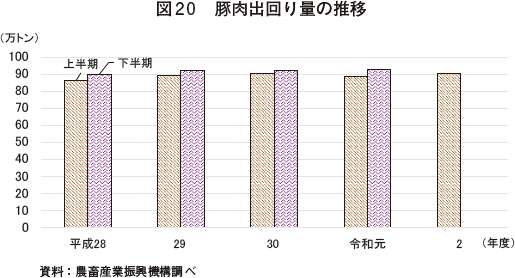

出回り量、国産品が増加、輸入品が減少

上半期の豚肉出回り量は、COVID-19の影響により「巣ごもり需要」が旺盛となったことから、豚肉消費の約5割を占める家計消費が好調に推移し、90万4374トン(前年同期比2.0%増)と前年同期をわずかに上回った(図20)。このうち、約半数を占める国産品は44万2873トン(同2.5%増)、輸入品は46万1501トン(同1.5%増)とともに前年同期をわずかに上回った。

なお、上半期末(9月末)の豚肉在庫は21万3071トン(同2.4%減)と前年同期をわずかに下回った。このうち、約9割を占める輸入品在庫は、19万3386トン(同2.3%減)と前年同期をわずかに下回った。また、国産品在庫は量販店などからの引き合いが強かったことから、1万9685トン(同3.3%減)と前年同期をやや下回った。

令和2年度上半期(4〜9月)の豚肉生産量は、4月以降のと畜頭数が好調に推移し、生産量は43万8115トン(前年同期比1.5%増)と前年同期をわずかに上回った(図18)。

輸入量、冷蔵品・冷凍品ともに減少

上半期の豚肉輸入量は46万9812トン(前年同期比7.4%減)と前年同期をかなりの程度下回った(図19)。

このうち、主にテーブルミートとして仕向けられる冷蔵品は、COVID-19の影響による輸入先の食肉処理施設の稼働停止や感染防止対策による従業員の作業効率の低下により、細かいカットを要する冷蔵品の供給量が減少し、現地価格が高騰したことなどにより20万1577トン(同1.3%減)とわずかに減少した。輸入先別に見ると、米国産とカナダ産で9割以上を占めており、米国産は9万5714トン(同4.8%減)とやや、カナダ産は9万6786トン(同1.5%減)とわずかに、いずれも前年同期を下回った。一方、両国の供給量の減少を背景に、メキシコからの輸入量が増加し、9070トン(同67.6%増)と前年同期を大幅に上回った。

また、主に加工・業務用に仕向けられる冷凍品は、国内の在庫が高い水準にあったこと、また、中国におけるアフリカ豚熱発生による国際相場の先高感から前年同期の輸入量が多かったことなどから、26万8213トン(同11.5%減)と前年同期をかなり大きく下回って推移した。輸入先別に見ると、スペイン産は6万468トン(同11.9%減)、メキシコ産は4万7234トン(同4.6%減)、デンマーク産は3万9516トン(同39.0%減)となった。

出回り量、国産品が増加、輸入品が減少

上半期の豚肉出回り量は、COVID-19の影響により「巣ごもり需要」が旺盛となったことから、豚肉消費の約5割を占める家計消費が好調に推移し、90万4374トン(前年同期比2.0%増)と前年同期をわずかに上回った(図20)。このうち、約半数を占める国産品は44万2873トン(同2.5%増)、輸入品は46万1501トン(同1.5%増)とともに前年同期をわずかに上回った。

なお、上半期末(9月末)の豚肉在庫は21万3071トン(同2.4%減)と前年同期をわずかに下回った。このうち、約9割を占める輸入品在庫は、19万3386トン(同2.3%減)と前年同期をわずかに下回った。また、国産品在庫は量販店などからの引き合いが強かったことから、1万9685トン(同3.3%減)と前年同期をやや下回った。

3 鶏 肉

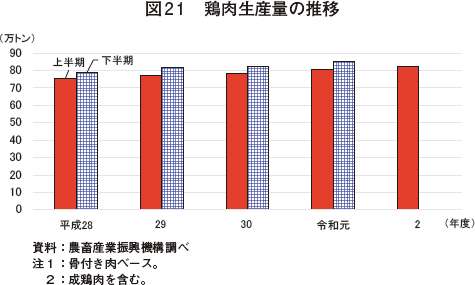

生産量、前年同期比1.6%増

令和2年度上半期(4〜9月)の鶏肉生産量は、近年の好調な鶏肉消費を背景に、生産者の増産意欲が引き続き高かったことから、82万643トン(前年同期比1.6%増)と前年同期をわずかに上回った(図21)。

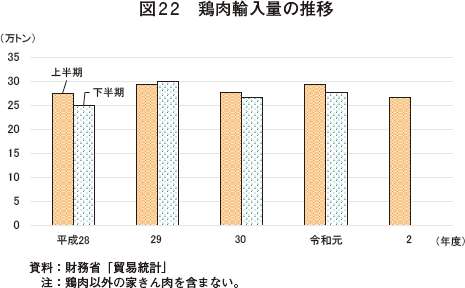

輸入量、ブラジル産、タイ産ともに減少

上半期の輸入量は、国内在庫が高水準で推移していた中、COVID-19の影響により、加工・業務用向け需要が減少したことから、26万6846トン(前年同期比9.4%減)と前年同期をかなりの程度下回った(図22)。輸入先別に見ると、7割以上を占めるブラジル産は、20万3354トン(同8.6%減)と前年同期をかなりの程度下回った。また、約2割を占めるタイ産も5万6101トン(同8.4%減)と前年同期をかなりの程度下回った。

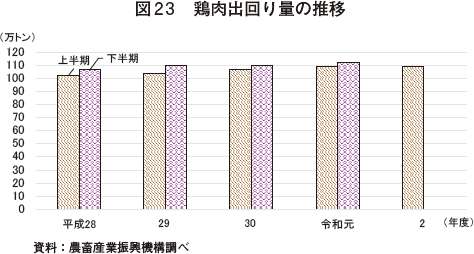

出回り量、前年同期比0.1%増

上半期の鶏肉出回り量は、鶏肉消費の5割以上を占める外食消費がCOVID-19の影響により低調であったことから、109万1722トン(前年同期比0.1%増)と前年同期並みとなった(図23)。うち国産品は約5割が家計消費に仕向けられており、「巣ごもり需要」が旺盛になったことから82万3988トン(同2.3%増)と前年同期をわずかに上回った。一方で、加工・業務用に多く仕向けられる輸入品は26万7734トン(同6.0%減)と前年同期をかなりの程度下回った。

なお、上半期末(9月末)の鶏肉在庫は16万6214トン(同1.1%増)と前年同期をわずかに上回った。このうち、約8割を占める輸入品在庫は外食消費の減少などにより13万8438トン(同3.0%増)と前年同期をやや上回った。一方で、国産品在庫は量販店からの引き合いが強かったことから2万7776トン(同7.0%減)と前年同期をかなりの程度下回った。

令和2年度上半期(4〜9月)の鶏肉生産量は、近年の好調な鶏肉消費を背景に、生産者の増産意欲が引き続き高かったことから、82万643トン(前年同期比1.6%増)と前年同期をわずかに上回った(図21)。

輸入量、ブラジル産、タイ産ともに減少

上半期の輸入量は、国内在庫が高水準で推移していた中、COVID-19の影響により、加工・業務用向け需要が減少したことから、26万6846トン(前年同期比9.4%減)と前年同期をかなりの程度下回った(図22)。輸入先別に見ると、7割以上を占めるブラジル産は、20万3354トン(同8.6%減)と前年同期をかなりの程度下回った。また、約2割を占めるタイ産も5万6101トン(同8.4%減)と前年同期をかなりの程度下回った。

出回り量、前年同期比0.1%増

上半期の鶏肉出回り量は、鶏肉消費の5割以上を占める外食消費がCOVID-19の影響により低調であったことから、109万1722トン(前年同期比0.1%増)と前年同期並みとなった(図23)。うち国産品は約5割が家計消費に仕向けられており、「巣ごもり需要」が旺盛になったことから82万3988トン(同2.3%増)と前年同期をわずかに上回った。一方で、加工・業務用に多く仕向けられる輸入品は26万7734トン(同6.0%減)と前年同期をかなりの程度下回った。

なお、上半期末(9月末)の鶏肉在庫は16万6214トン(同1.1%増)と前年同期をわずかに上回った。このうち、約8割を占める輸入品在庫は外食消費の減少などにより13万8438トン(同3.0%増)と前年同期をやや上回った。一方で、国産品在庫は量販店からの引き合いが強かったことから2万7776トン(同7.0%減)と前年同期をかなりの程度下回った。

(畜産振興部 岩井 椿)