�z�[�� > �{�Y > �{�Y�̏�� > �|�[�����h�ɂ����鋍���E�����i�̐��Y����їA�o�����ɂ���

�C�O���@�{�Y�̏��@2021�N1����

�|�[�����h�ɂ����鋍���E�����i�̐��Y����їA�o�����ɂ���

������@���ے����O���[�v

�y�v��z

�@�|�[�����h�́AEU�i27�J���j�ɂ������v�������Y���̈�ł���B�����ł́AEU�ɂ��2015�N�̐����N�I�[�^���x�̔p�~���A���_�Ƃ̋K�͊g��Ȃǂ��i�݁A�����o�חʂ͑����X���Ő��ڂ��Ă���B����ŁA�����x�̔p�~�ȍ~�A���K�͔_�Ƃ̔p�ƂȂǂ�����A�_�Ƃ̐��Y������⋣���͋����Ɍ������x�����s���Ă���B�܂��A�����Ő��Y���ꂽ�����E�����i�̖�30%���A�o�����ƂȂ��Ă��邪�A�ߔN�A���B���璆���ւ̓S���Ԃ̔��B�Ȃǂ�����A���������̗A�o�ʂ������Ă���B������������͂��߃A�W�A�����̗A�o�ɗ͂����Ă����ȂǁA�����̐��Y����їA�o���������ڂ����B

1�@�͂��߂�

�@�|�[�����h�́A2004�N�ɉ��B�A���iEU�j�ɉ������������̔_�Ƒ卑�ł���B�����́A���_�ɓK�����C���������AEU�i27�J���j���̎�v�������Y���̈�ł���A2019�N�̐����o�חʂ�EU�������̒��ő�4�ʂł���B�܂��A�����̔_�ƎY�o�z�ɐ�߂鐶������̊����͍ł������A���_����͎�v�ȎY�Ƃł���B

�@�����̔_�Ƃ̓����́A���K�͔_�Ƃ��������݂��邱�Ƃł��邪�A���_����ɂ����Ă����ꂪ���Ă͂܂�B�������A�ߔN�A����EU�������l�A��K�͔_�Ƃւ̏W��K�n���Y�����i�݁A�s��\�����ς�����B�܂��AEU�̐������Y�������x�i�ȉ��u�����N�I�[�^���x�v�Ƃ����j�i��1�j��2015�N�ɔp�~���ꂽ���ƂŁA���̌X���͂���Ɍ����ƂȂ����B���ۂɁA�����x�̔p�~�́A�����ɂ����闏�_����̋K�͊g���W�������N�����A���̌��ʂƂ��āA�����̐����o�חʂ͑������Ă���B�������A�W�Ȃǂ��i�W�������ŁA���K�͔_�Ƃ��傫�ȉe�����Ă���B

�@�����̔_�Ǝx���̎��g�݂����̔_�Ƒ卑�Ɠ��l�AEU�̋��ʔ_�Ɛ���iCAP�j�̉��Ŏ��{����Ă��邪�A��q�̔w�i����A�e�������ɗ^����ꂽ�ٗʂ͈̔͂ŁA���ʂ⎝���\�Ȕ_�ƂɌ��������g�݂����_�Ƃ̐��Y������⋣���͋����ɏd�_��u�������̂ƂȂ��Ă���B

�@�܂��A�����́A���Y���������E�����i�̖�30%�i�������Z�j��A�o���Ă���B��v�ȗA�o���i�ł���z�G�C����p���A���N���[���̎�ȗA�o��̈�������ł���A���B�ƒ������Ȃ��S���̔��B�⒆�������ł̓����i�̎��v�g��ւ̊��҂�����A�ߔN�̗A�o���������ڂ���Ă���B

�@������������A�����́A���E�ɂƂ��ďd�v�ȋ����E�����i�̋������ƂȂ��Ă���ƂƂ��ɁA�C������̗D�ʐ���Y�R�X�g�̒Ⴓ����A���コ��ɐ����𑱂��Ă������̂Ƃ݂���B�����ŁA�{�e�ł́A�����̋����E�����i�̐��Y��A�o�����A���_�E���Ƃɑ���x����Ȃǂ����B

�@�Ȃ��A�{�e���̈בփ��[�g�́A1���[����126�~�i11������TTS����F125.88�~�j���g�p�����B

�i��1�j EU�ł́A1984�N�ȍ~�A�����Ƃɐ������Y�ʂ̘g�����蓖�āA�g�߂����ꍇ�A���z�̉ے������ۂ��ƂƂ��ɁA���������̔_�ƊԂł̔����Ȃǂ�F�߂鐶�Y�������x�����{���Ă����B

�@�����̔_�Ƃ̓����́A���K�͔_�Ƃ��������݂��邱�Ƃł��邪�A���_����ɂ����Ă����ꂪ���Ă͂܂�B�������A�ߔN�A����EU�������l�A��K�͔_�Ƃւ̏W��K�n���Y�����i�݁A�s��\�����ς�����B�܂��AEU�̐������Y�������x�i�ȉ��u�����N�I�[�^���x�v�Ƃ����j�i��1�j��2015�N�ɔp�~���ꂽ���ƂŁA���̌X���͂���Ɍ����ƂȂ����B���ۂɁA�����x�̔p�~�́A�����ɂ����闏�_����̋K�͊g���W�������N�����A���̌��ʂƂ��āA�����̐����o�חʂ͑������Ă���B�������A�W�Ȃǂ��i�W�������ŁA���K�͔_�Ƃ��傫�ȉe�����Ă���B

�@�����̔_�Ǝx���̎��g�݂����̔_�Ƒ卑�Ɠ��l�AEU�̋��ʔ_�Ɛ���iCAP�j�̉��Ŏ��{����Ă��邪�A��q�̔w�i����A�e�������ɗ^����ꂽ�ٗʂ͈̔͂ŁA���ʂ⎝���\�Ȕ_�ƂɌ��������g�݂����_�Ƃ̐��Y������⋣���͋����ɏd�_��u�������̂ƂȂ��Ă���B

�@�܂��A�����́A���Y���������E�����i�̖�30%�i�������Z�j��A�o���Ă���B��v�ȗA�o���i�ł���z�G�C����p���A���N���[���̎�ȗA�o��̈�������ł���A���B�ƒ������Ȃ��S���̔��B�⒆�������ł̓����i�̎��v�g��ւ̊��҂�����A�ߔN�̗A�o���������ڂ���Ă���B

�@������������A�����́A���E�ɂƂ��ďd�v�ȋ����E�����i�̋������ƂȂ��Ă���ƂƂ��ɁA�C������̗D�ʐ���Y�R�X�g�̒Ⴓ����A���コ��ɐ����𑱂��Ă������̂Ƃ݂���B�����ŁA�{�e�ł́A�����̋����E�����i�̐��Y��A�o�����A���_�E���Ƃɑ���x����Ȃǂ����B

�@�Ȃ��A�{�e���̈בփ��[�g�́A1���[����126�~�i11������TTS����F125.88�~�j���g�p�����B

�i��1�j EU�ł́A1984�N�ȍ~�A�����Ƃɐ������Y�ʂ̘g�����蓖�āA�g�߂����ꍇ�A���z�̉ے������ۂ��ƂƂ��ɁA���������̔_�ƊԂł̔����Ȃǂ�F�߂鐶�Y�������x�����{���Ă����B

2�@�|�[�����h�̗��_�ɂ���

�i1�j���_����̊T�v

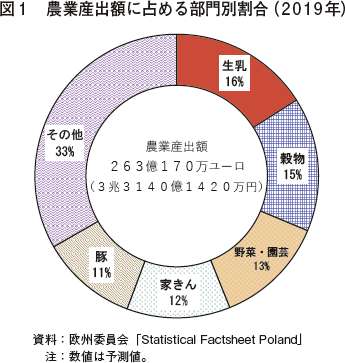

�@�|�[�����h�̍��y�ʐς͖�31�������L�����[�g���Ɠ��{�̖�5����4���x�ƂȂ��Ă���B�܂��A���y��47%���_�n�A31%���X�тł���A�_�Ɗ��ɂ��b�܂�Ă���B���l���i��3797���l�F2019�N�j�̖�3����1���_�����ɕ�炵�Ă���A�_�Ƃ̋K�͔͂�r�I�������B�@������2019�N�̔_�ƎY�o�z��ʂɌ���ƁA���������16%�ƍł������A���_�͎�v�Y�ƂƂȂ��Ă���i�}1�j�B

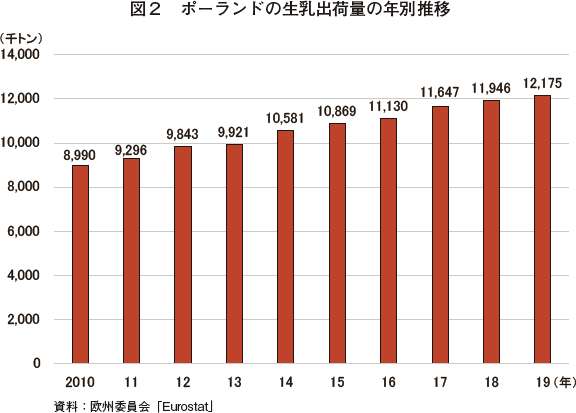

�@�܂��A�č��_���ȁiUSDA�j�ɂ��ƁA�����ł͖k�����ɂ��郔�@���~�A�E�}�Y�[���B���A�{�h���V�F���A�}�]�t�V�F���ŗ��_������ł���i�}4�j�B

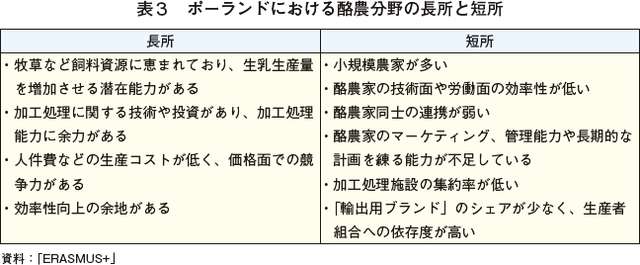

�@EU�̋��珕���v���O�����ł���uERASMUS+�v�ɂ��ƁA�����̗��_����̒����ƒZ���͕\3�̒ʂ�ł���B

�i2�j���{���@

�@�|�[�����h���Ƌ���i�ȉ��uZPPM�v�Ƃ����j�ɂ��ƁA��ʂɉĂ͕��q���A���̋G�߂͎Ɏ�������Ă���Ƃ����B�������Ȃ���A���B���n�A���iEuropean Grassland Federation�j�ɂ��ƁA�|�[�����h�̕��q����20%�Ɣ�r�I�Ⴍ�A�܂��A���q���͋}���ɒቺ���Ă���Ƃ̂��Ƃł���B�i3�j�����̏o�א�

�@ZPPM�ɂ��ƁA���_�Ƃ����Y���鐶����70%�͗��_���ɁA30%�͓��ƃ��[�J�[�ɏo�ׂ���Ă���B�Ȃ��A���_�Ƃ̒����͋ɂ߂ď��Ȃ��Ƃ̂��Ƃł���B�@�����̐��x�ɂ����ẮA���_�Ƃ͏o�א�����߂邱�Ƃ��ł�����̂́A�����̔_�Ƃ������̏o�א�ɏo��������Ƃ̑I�������Ă���悤�ł���B

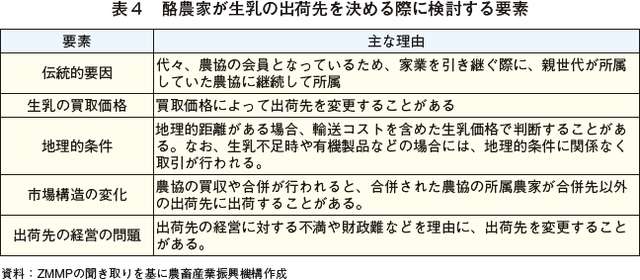

�@�_�Ƃ��o�א�����߂�ɓ�����A�\4�̗v�f����������ƌ����Ă���B

�@�|�[�����h�ɂ͖�160�J���̐��������{�݂�����Ƃ���Ă���A��̒n��̒��ɂ��A���_������ѓ��ƃ��[�J�[�̗���������ꍇ���قƂ�ǂł���B

�i4�j�����o�_��

�@�|�[�����h�ł͍����@�̋K��Ɋ�Â��A���n���Ȃǂ�̔�����_�Ƃ́A�����Ə��ʌ_���������Ȃ���Ȃ�Ȃ��Ƃ���Ă���B�������A���_���Ƒg�����̎���͓��K��̗�O�Ƃ���Ă��邽�߁A��ʂɏ��ʌ_��͂Ȃ���Ă��Ȃ��B�Ȃ��A���_���͒芼�ɂ����āA�q�����������Ȃ��ꍇ�Ȃǂ������āA�g�����i���_�Ɓj���o�ׂ��鐶���͂��ׂĔ������Ȃ���Ȃ�Ȃ��ƒ�߂Ă���B���_�����g�����ȊO�̗��_�Ƃ��琶�������ꍇ�ɂ͏��ʌ_�K�v�����A����������͋ɂ߂ď��Ȃ��A���̋K��Ɋ�Â��ď��ʌ_���������Ă���̂́A���ƃ��[�J�[�ɐ�����̔����Ă��闏�_�Ɓi�S�̂�30%�j�݂̂Ǝv����B�@�������A���_���ł��������m�F������̂Ƃ��āA�g�����ł��闏�_�ƂƂ̊ԂŐ������i�̌v�Z�@�����̍s�ׂɑ��锱���A�x�����Ɋւ����茈�߂ɍ��ӂ��镶����������邱�Ƃ͂���B

�i5�j�����̌�����@

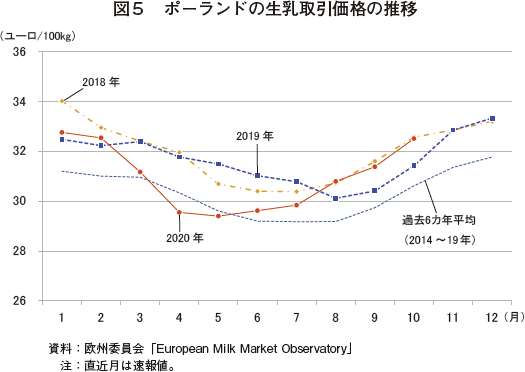

�@���Y�ғ����͐����̏W���ʁA�����b�₽��ς����ܗL�ʁA�q���i���v����A���R�X�g�Ɋ�Â��Č��肳���B�܂��A�L�@�F���擾���Ă��鐶���ɑ��Ă̓v���~�A������悹�����B�Ȃ��A�|�[�����h�̐���������i�̐��ڂ͐}5�̒ʂ�ł���B�܂��A�����̋����E�����i��30%���A�o����Ă��邽�߁A�����̓����͉��B���͂��ߏ��O���̑���̉e�����Ă���B

�i6�j���Y�R�X�g

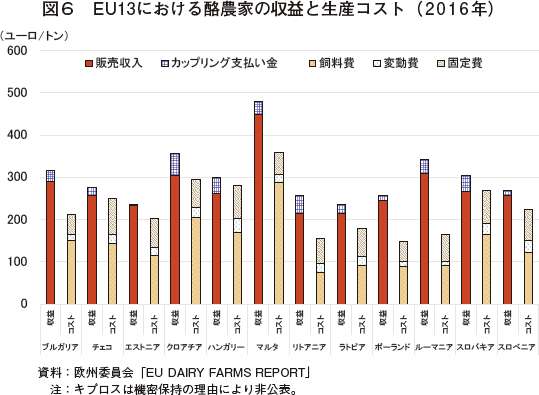

�@���B�ψ��2016�N�Ɍ��\�������Y�R�X�g�Ɋւ�����ɂ��ƁA�������Y�R�X�g�̂�����������Y�R�X�g�̖�50%���߂�B������̂����A70%�͍w��������A30%�͎���������ƂȂ��Ă���B���̑��̍\���v�f�ł́A�G�l���M�[�A�@�B�E�����̈ێ����јJ������ꂼ�ꐶ�Y�R�X�g��10%���߂Ă���B�����̐��Y��͒Ⴂ���߁A�e���v�i��2�j��EU13�i��3�j�̂���3�Ԗڂɍ����A1�g��������109���[���i1��3734�~�j�ł���i�}6�j�B

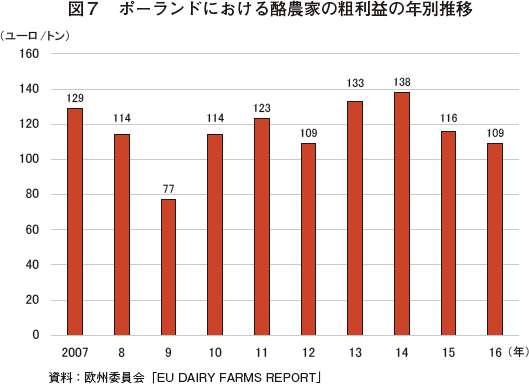

�@�܂��ߔN�̐��ڂ�����ƁA�|�[�����h�̑e���v�́AEU�S�̂̐������i�̕ϓ��ɔ������ڂ��Ă����B2009�N�ɐ������i�����ł��Ĉȍ~�A�e���v�͎��������A2014�N�Ƀs�[�N�ɒB���Ă���i�}7�j�B���̌�A2015�N����2016�N�͒ቺ�����B�Ȃ��A2015�N����2016�N�ɂ����Ă̒ቺ�́A2015�N�̐����N�I�[�^���x�̔p�~�ɔ������Y�ʑ������w�i�ɂ���\��������B

�i��2�j ���_����̎��v���琶�Y�R�X�g�i�J���A�y�n�A���{�Ɋւ���R�X�g�͏����j���������������v�B

�i��3�j �������ł́AEU��������2004�N�ȑO�ɉ������Ă���15�J���iEU15�j����ѓ��N�ȍ~�ɉ�������13�J���iEU13�j�ɕ����Ă���B

�R����1�@EU�̐����N�I�[�^���x�p�~�ɂ�鐶�Y�\���̕ω�

�@�|�[�����h�ł́A�����N�I�[�^���x�̔p�~��A��K�͔_�Ƃ��������Y�ʂ𑝂₵������ŁA�����̉����ɂ�菬�K�͔_�Ƃ͑傫�ȑŌ������ƌ����Ă���B

�@�����N�I�[�^���x�p�~��̓����̗��_����̍\���ω��ɂ��ẮA�ȉ��̂悤�Ȉӌ�������B

�i1�j��s�̃A�i���X�g�ɂ�镪��

�@EU���ςƔ�r���āA2015�N�ȍ~�A�����o�ׂ��͋������ڂ��Ă��邱�Ƃ���A�����x�̔p�~�̉��b���ł������ƌ��������ŁA�ˑR�Ƃ��ď��K�͔_�Ƃ������Ƃ����ۑ肪����B

�i2�j�_�ƃR���T���^���g�ɂ�镪��

�@�����x�̔p�~�ɂ���āA���K�͔_�Ƃ́A�������i�̒ቺ��K�͊g��ɂ�镉�̑����Ȃǂ̔_��o�c�����A�w�������̑����ɂ��o�c�̕s���艻�Ȃǂ̑傫�ȉe�������B

�@�����A��K�͂ȗ��_�Ƌ����g���i�ȉ��u���_���v�Ƃ����j�͈ꎞ�I�ȑ��������������̂́A�W���i�݁A�������Y�ʂ̑����ɂ���Čo�c�����P���Ă���B�Ⴆ�A��藏�_����Mlekovita��Mlekpol�́A�V�ݔ��ւ̑�K�͂ȓ������͂��߁A���̔_���Ƃ̍����A�L�@����ւ̎��g�݂Ȃǂ�ʂ��Đ������Ă���B

�@�Ȃ��A�����x�p�~�ɔ���2015�N�ȍ~�̐������Y����́A�q���n�Ɍb�܂�A���ƍH��ւ̃A�N�Z�X���ǂ����Ƃ���k�����ɏW�����Ă���B

�@�����̎������i��l����A�y�n���i�̈������A���_����̐����𑣂��v���ɂȂ�Ƃ݂��Ă���A������������Y�ʂ͔N��4�`5�����x�̐����𑱂��A2025�N�ɂ̓I�����_����ƌ�����ł���B

�@�����N�I�[�^���x�p�~��̓����̗��_����̍\���ω��ɂ��ẮA�ȉ��̂悤�Ȉӌ�������B

�i1�j��s�̃A�i���X�g�ɂ�镪��

�@EU���ςƔ�r���āA2015�N�ȍ~�A�����o�ׂ��͋������ڂ��Ă��邱�Ƃ���A�����x�̔p�~�̉��b���ł������ƌ��������ŁA�ˑR�Ƃ��ď��K�͔_�Ƃ������Ƃ����ۑ肪����B

�i2�j�_�ƃR���T���^���g�ɂ�镪��

�@�����x�̔p�~�ɂ���āA���K�͔_�Ƃ́A�������i�̒ቺ��K�͊g��ɂ�镉�̑����Ȃǂ̔_��o�c�����A�w�������̑����ɂ��o�c�̕s���艻�Ȃǂ̑傫�ȉe�������B

�@�����A��K�͂ȗ��_�Ƌ����g���i�ȉ��u���_���v�Ƃ����j�͈ꎞ�I�ȑ��������������̂́A�W���i�݁A�������Y�ʂ̑����ɂ���Čo�c�����P���Ă���B�Ⴆ�A��藏�_����Mlekovita��Mlekpol�́A�V�ݔ��ւ̑�K�͂ȓ������͂��߁A���̔_���Ƃ̍����A�L�@����ւ̎��g�݂Ȃǂ�ʂ��Đ������Ă���B

�@�Ȃ��A�����x�p�~�ɔ���2015�N�ȍ~�̐������Y����́A�q���n�Ɍb�܂�A���ƍH��ւ̃A�N�Z�X���ǂ����Ƃ���k�����ɏW�����Ă���B

�@�����̎������i��l����A�y�n���i�̈������A���_����̐����𑣂��v���ɂȂ�Ƃ݂��Ă���A������������Y�ʂ͔N��4�`5�����x�̐����𑱂��A2025�N�ɂ̓I�����_����ƌ�����ł���B

3�@�|�[�����h�̓��Ƃɂ���

�i1�j�����i�̐��Y

�@2018�N�ɍł����Y�ʂ��������������i�́A���p����178���g���ŁA�����Ń`�[�Y��86���g���A���[�O���g����53���g���A���N���[����25���g���A�o�^�[��21���g���������Ă���i�\5�j�B

�i2�j�����i�̏���

�@USDA�ɂ��ƁA2018�N�̃|�[�����h�ɂ�����N��1�l������̋����E�����i�̕��Ϗ���ʁi�������Z�j��224���b�g���ŁA�O�N����3���̑����ƂȂ����B���N�����i����p���̏�������X���ɂ������ŁA�`�[�Y�̏���������Ă���Ƃ��Ă���B�܂��A�o�^�[�Ɋւ��ẮA���i�̈��肨��їA�o�ʂ̌����������钆�A����ʂ͈��肵�Ă���B�i3�j�����i�̗A�o

�@�|�[�����h�́A�����E�����i�̖�30%�i�������Z�j��A�o���Ă���B��ȗA�o�i�ڂ́A���p���A���N���[���A�����ށA�`�[�Y�A�z�G�C�p�E�_�[�Ȃǂł���i�\6�j�B

�@EU����ւ̗A�o�́A��ɏ�������̒Z�����i�ł���i�\7�j�B����AEU��O�ւ̗A�o�́A��Ɂu���p���A���N���[���A���������v�A�E�������A�z�G�C�p�E�_�[�ł���i�\8�j�B10�N�O��EU����O�̍��v�̗A�o�ʂƔ�r����ƁA���ׂĂ̕i�ڂɂ����đ������Ă���B

�@�܂��AEU��O�ւ̗A�o�ʂ̑������͑傫���A2019�N�̗A�o�ʂ́A�u���p���A���N���[���A���������v��2010�N��Ŗ�28�{�A�E�������́A��2.7�{�ƂȂ����B

�@�Ȃ��A���{�����̎�ȗA�o�i�ڂ́A�E����������уz�G�C�p�E�_�[�ł���B

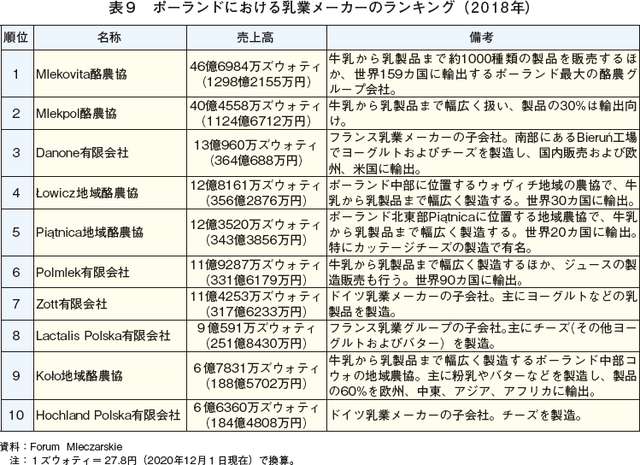

�i4�j���ƃ��[�J�[

�@�|�[�����h�ɂ�����2018�N�̓��ƃ��[�J�[�̔��㍂�̏��ʂ͕\9�̒ʂ�ł���B�����̓��ƃ��[�J�[�́A���_���A�L����Ђ̂����ꂩ�̊�ƌ`�Ԃ��Ƃ��Ă�����̂́A��ƌ`�Ԃɂ��K�͂̑傫���ɈႢ�͂Ȃ��Ƃ������Ƃł���B�܂��A�����̓��ƃ��[�J�[��EU����O�ɐ��i��A�o���Ă��邱�Ƃ���A���㍂�̍��́A�A�o�̗L���ɍ��E�������̂ł͂Ȃ��ƍl������B

4�@����̐헪

�i1�j���Y�ɑ���헪

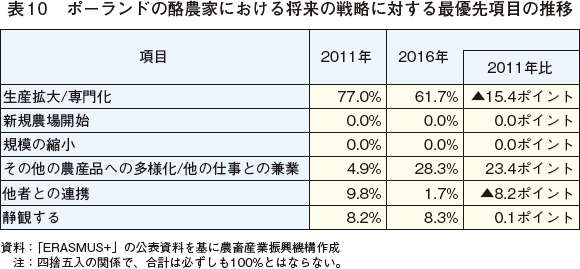

�@EU�̋��珕���v���O�����ł���uERASMUS+�v���쐬�����|�[�����h�̗��_����̔��W�E�헪�E�ۑ�Ɋւ���2016�N�̒����ɂ��ƁA����̐헪�ōŗD��Ƃ���鍀�ڂ��A�u���Y�g��/��剻�v�Ƃ����61.7%�ƍő��ƂȂ����i�\10�j�B�����ŁA�u���̑��̔_�Y�i�ւ̑��l��/���̎d���Ƃ̌��Ɓv��28.3%�A�u�Êς���v��8.3%���������B�@2011�N�̌��ʂƔ�r����ƁA�u���̑��̔_�Y�i�ւ̑��l��/���̎d���Ƃ̌��Ɓv���ŗD��̐헪�Ɖ����_�Ƃ�23.4�|�C���g���������ȊO�͉����������͌����ƂȂ����B

�i2�j�A�o�Ɋւ���헪

�@ZPPM�́A�����E�����i���Y�ʂ̑�������������̑����������Ă��邽�߁A����̃|�[�����h�̗��_����̐����ɂƂ��ẮA�A�o���g�傷�邱�Ƃ��K�v�ł���Ƃ��Ă���B����ɁAZPPM�́A�����̗��_����ɂ͉��i�����͂�����A�������Y�ɓK�����C����������邱�Ƃ�����EU�������ɔ�ׂėD�ʂȓ_�ł���Ƃ��Ă���B�Ȃ��A����̐����̂��߂ɂ́A�����݂̂Ȃ炸�A�W�A�S�́A�����A�k�A�t���J����ѓ�Ăւ̗A�o�g��̉\����T�邱�Ƃ��K�v�ł���Ƃ���Ă���B�@����A��v���ƃ��[�J�[�́A�����������܂ރA�W�A�����̗A�o�g��ɒ��͂��Ă���悤�ł���B�ȉ��ɁA�����̒��������A�o��������ю�v�ȃ��[�J�[Mlekpol���_���̗A�o�Ɋւ��鍡��̐헪���Љ��B

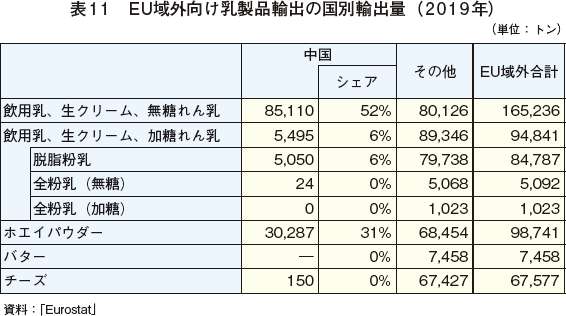

�i�A�j���������A�o�̓���

�@�|�[�����h�͑����̓����i�𒆍������ɗA�o���Ă���B���������ōł��A�o�ʂ������̂́u���p���A���N���[���A���������v�ł���A2019�N��8��5110�g����EU��O�����A�o�ʂ�52%���߂Ă���i�\11�j�B�܂��A�z�G�C�p�E�_�[�̒��������A�o�ʂ������A�S�̖̂�30%���߂Ă���B

�@Mlekpol���_���́A2018�N�̒����s��ł̔���グ���O�N��Ŗ�4�����������Ƃ��A����Ȃ�s��J���i�߂����ӌ��𖾂炩�ɂ��Ă���B���̔w�i�ɂ́A�������i�߂�u��ш�H�v�v��̉��ł́A�����ƃ|�[�����h���Ȃ����H�J���Ɍ����������������i��4�j�B�������������ٖ̋��ȘA�g�������܂��܂����܂�Ƃ������ʂ��̉��ŁA���Ђ̒��������A�o�͑������Ă���B

�i��4�j�@�����ƃ|�[�����h���Ȃ����H�J���Ɍ����������́A�C�O���u�S���ɂ��Ⓚ�H���A�����[�g���g��i�����j�v�ihttps://www.alic.go.jp/chosa-c/joho01_002786.html�j���Q�Ƃ��ꂽ���B

�@���Ђ̒S���҂́A���А��i�������s��ō����]������Ă���Ƃ��A����ɔ���グ��L�������Əq�ׂ��B�܂��A���݁A�J�����}���ɐi�߂��Ă��钆���Ɖ��B���Ȃ��S���Ԃł��钆���G�N�X�v���X�S���iCHINA RAILWAY Express�j�ɂ����y���A����܂Œ����̏���҂ɓ͂��邱�Ƃ̂ł��Ȃ��������N�����i�Ȃǂ�A�����邱�Ƃ��ł��A�A���̕p�x����������オ�邾�낤�A�Ɗ��}�̈ӂ������Ă���B

�@�����_����2019�N��3�l��������ғ����J�n���������H��ɂ́A���ݔ�Ƃ��ĉ��B������s�iEIB�j����5000�����[���i63���~�j�̓���������A���H��̌��݂ɂ��ő��1��������300�����b�g���̋�������уz�G�C����ɉ��H���邱�Ƃ��\�ƂȂ����B

�@���B�ψ���́A�|�[�����h�ɂƂ��āA�����́A���Ƀz�G�C�p�E�_�[�̍ő�̗A�o��̈�ł���Ƃ��Ă���BEIB�ɂ�铊������ѓ��Ђ̐��Y���_�̊g��́A���������A�o�g��Ɍ����������ƍl������B

�i�E�j�����ȊO��EU��O�����ւ̗A�o�T�v

�@�|�[�����h�����EU��O�����A�o�́A���������̂ق��x�g�i���������������Ă���B2019�N�̒E�������̗A�o��ł́A�x�g�i���͗A�o�ʂő�5�ʂƂȂ��Ă���B�Ȃ��A2020�N8��1����EU�E�x�g�i�����R�f�Ջ���iFTA�j���������A�����i�ɑ���x�g�i���̊ŗ��͐��N�����ēP�p����邱�ƂƂȂ��Ă���B���B�����i�f�Ջ���iEUCOLAIT�j��EU�̓����i����ɂ�����d�v�ȃp�[�g�i�[�A�s��Ƃ��Ẵx�g�i���̒n�ʂ�����ɍ��܂邱�ƂƂȂ�Ƃ��Ă����i��5�j�B

�i��5�j�@�C�O���uEU�E�x�g�i�����R�f�Ջ���A8��1���ɔ����v�ihttps://www.alic.go.jp/chosa-c/joho01_002758.html�j���Q�Ƃ��ꂽ���B

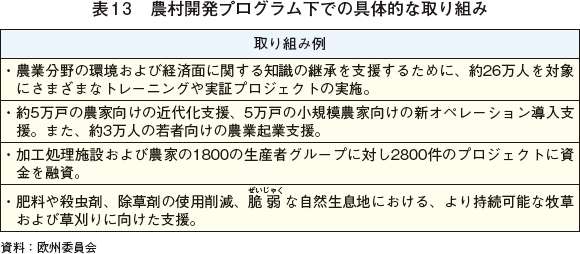

�R����2�@�����\�ȊJ���ڕW�iSDGs�j�ւ̎��g��

�@�|�[�����h�ł͈�ʓI�ɁAEU�K���̉��ŗv������Ă���v���ȏ�Ɋ��ɔz���������g�݂͍s���Ă��Ȃ��Ƃ���Ă���B�������AEU�K���ȏ�Ɋ��ɔz���������s�I�Ȏ��g�݂Ƃ��āA�ƒ{�ӂ�A�����邽�߂̃R���N���[�g�v���[�g�̎g�p����������BEU�K���ł́A�ƒ{�ӂ�A������ꏊ�ւ̃R���N���[�g�v���[�g�̎g�p�́A����̕ی�n��݂̂ɋ`���t�����Ă��邪�A�����ł͍����@�̉��őS���_�Ƃɑ��ċ`���t���Ă���BEU�S�̗̂v����������e�ł����Ă��A���_�Ƃ���ƃ��[�J�[�͍����@�ɔ�����p���͎����Ă��炸�A���Y�K��ɂ̂��Ƃ�Ȃ���A�s��V�F�A���g�傷�邱�Ƃɒ��͂��Ă���B

�@ZPPM�ɂ��ƁA�������̊�Ƃ͗��_�Ƃɑ��A�L�@���_�Ȃǂ̂����ɔz���������Y�ɓ]������悤�A���K�I�ȃC���Z���e�B�u��^���鎎�݂Ȃǂ��s���Ă���B�������AEU�@�ɉ������L�@���_�ւ̓]����F�؎擾�ɂ͖�2�N�̊��Ԃ�R�X�g��������A���_�Ƃ���ъ�ƂɂƂ��ă��X�N�ƂȂ邱�Ƃ���A�C���Z���e�B�u�̂����炷���ʂ͒Ⴂ�Ƃ���Ă���B���̂��߁A�L�@�����i�Ȃǂ̊��ɔz�����������E�����i���s��ɓ��������������̊�Ƃ́A�����𑼂�EU�������i�h�C�c��g�A�j�A�j����A�����Ă���B

�@�܂��A�������́A���_����ɑ��A�lj��I�Ȋ��ʂ̎��g�݂����߂Ă��炸�A��Ƃ��A���̎��g�݂ɂ�鋣����̗D�ʐ������������Ȃ�����A�V���Ȏ��g�݂͍s��Ȃ��Ƃ��Ă���B���ۂɁA�����ł͐X�т�i�N���n�̖ʐς��L���A���������≻�w�엿�̑�ʎg�p�Ȃǂ̖��͋N���ɂ����Ƃ���Ă���B�����������Ƃ���A���_���삩��̓�_���Y�f��^���r�o�ʂ̍팸�����߂鐺�͂��قǏオ���Ă��Ȃ��B

�@ZPPM�ɂ��ƁA�������̊�Ƃ͗��_�Ƃɑ��A�L�@���_�Ȃǂ̂����ɔz���������Y�ɓ]������悤�A���K�I�ȃC���Z���e�B�u��^���鎎�݂Ȃǂ��s���Ă���B�������AEU�@�ɉ������L�@���_�ւ̓]����F�؎擾�ɂ͖�2�N�̊��Ԃ�R�X�g��������A���_�Ƃ���ъ�ƂɂƂ��ă��X�N�ƂȂ邱�Ƃ���A�C���Z���e�B�u�̂����炷���ʂ͒Ⴂ�Ƃ���Ă���B���̂��߁A�L�@�����i�Ȃǂ̊��ɔz�����������E�����i���s��ɓ��������������̊�Ƃ́A�����𑼂�EU�������i�h�C�c��g�A�j�A�j����A�����Ă���B

�@�܂��A�������́A���_����ɑ��A�lj��I�Ȋ��ʂ̎��g�݂����߂Ă��炸�A��Ƃ��A���̎��g�݂ɂ�鋣����̗D�ʐ������������Ȃ�����A�V���Ȏ��g�݂͍s��Ȃ��Ƃ��Ă���B���ۂɁA�����ł͐X�т�i�N���n�̖ʐς��L���A���������≻�w�엿�̑�ʎg�p�Ȃǂ̖��͋N���ɂ����Ƃ���Ă���B�����������Ƃ���A���_���삩��̓�_���Y�f��^���r�o�ʂ̍팸�����߂鐺�͂��قǏオ���Ă��Ȃ��B

5�@�|�[�����h�̗��_�E���ƂɊւ��鐭��

�i1�jCAP�̉��ɂ�����|�[�����h�̍����x�����x

�@EU�S�̂�2014�`20�N��CAP�̑��\�Z�́A4080��3100�����[���i51��4119��600���~�j�ł���A���̂���3080��7300�����[���i38��8171��9800���~�j����1�̒��ł���u���ڎx�����v�ɁA990��5800�����[���i12��4813��800���~�j����2�̒��ł���u�_���J���v�ɂ��ꂼ��[�Ă��Ă���B�@���̂����A�����Ԃ̗\�Z�Ƃ��āA�|�[�����h�ɂ�320�����[���i4��320���~�j�����蓖�Ă��Ă���i��1�̒���234�����[���i2��9484���~�j�A��2�̒���87�����[���i1��962���~�j�j�B�Ȃ��A�|�[�����h��CAP�̉��ōł����b����������̈�ł���A�\�Z�����z�Ō���ƁA�t�����X�A�h�C�c�A�X�y�C���A�C�^���A�Ɏ�����5�ʂł���B

�@�Ȃ��ACAP�̉��ɂ�����D����g�ݎ����Ƃ��āAEU�S�̂ł͌ٗp����A�����\���A�ߑ㉻�A�Z�p�v�V�A�i���Ȃǂ����肳��Ă��邪�A�������i�K�ł́A�e���Ǝ��̔_���J���v���O�����iRDP�j�̉��ŁA�����̃j�[�Y�ɍ������\�Z�z�����߂邱�Ƃ��ł���B�|�[�����h�͓��ɏ��K�͔_�ƁA�_�����ɂ�����ٗp�n�o���s���_�Ƃւ̎x����D�掖���Ƃ��Ă���A���̂��ߑ�2�̒��u�_���J���v����A��1�̒��u���ڎx�����v�ɗ\�Z��25%���ڍs���Ă���B

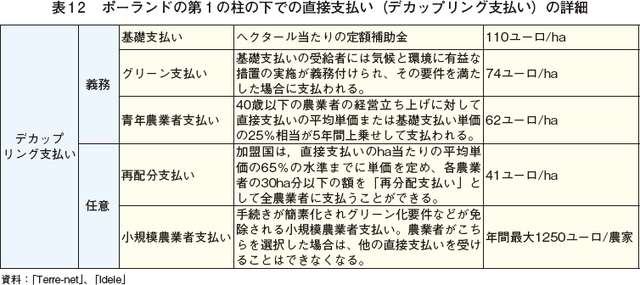

�i2�j��1�̒��F�u���ڎx�����v

�@�O�q�̒ʂ�ACAP�̑�1�̒��ł���u���ڎx�����v�Ƃ��ă|�[�����h�ɂ�234�����[���i2��9484���~�j�����蓖�Ă��Ă���B�Ȃ��A�����́AEU�ɋߔN�����������ւ̓��ʑ[�u�̑ΏۂƂȂ��Ă��邽�߁A2020�N���܂ł͊ȑf�����ꂽ�P��ʐώx�������x���K�p����Ă���B�@�܂��A���ڎx�����́A���Y���̎�ނɂ�����炸�S�_�ƂɈꗥ�Ɏx������u�f�J�b�v�����O�x�����v����ѓ���̐��Y���Y����_�Ƃɂ̂ݎx������u�J�b�v�����O�x�����v�ɑ傫�����ނ����B����ɁA�f�J�b�v�����O�x�����́A�������̋`���I�x�����ƔC�ӓI�x�����ɕ��ނ����i�\12�j�B

�@�J�b�v�����O�x�����Ɋւ��ẮA���������o�ϓI�A�Љ�I�A���I�ϓ_����d�v�ł���A�J�b�v�����O�x�������Ȃ���ΐ��Y�ێ�������ȕi�ڂ��w�肵�A���̕⏕�������蓖�Ă邱�Ƃ��ł���B�|�[�����h�ł́A�����E�����i���J�b�v�����O�x�����̑ΏۂƂȂ��Ă���A����1��������N��70���[���i8820�~�j�����邱�Ƃ��ł���B

�@�Ȃ��A�����̑�1�̒��̉��Ŏx������⏕���́A��2�̒��̉��Ŏx�����邻�̑��̕⏕���ƕ��p���邱�Ƃ��\�ł���B

�i3�j��2�̒��F�u�_���J���v

�@�|�[�����h��CAP����\�Z������87�����[���i1��962���~�j�̂ق��A��������i��6�j����52�����[���i6552���~�j�̎x�����Ă���B����ɁA���̗\�Z����49�����[���i6174���~�j���o������Ă���B�|�[�����h��RDP�̎�ȖړI�́A�i�@�j�H�_����̋����͂���ѐ��Y���̌���i�A�j�V�R�����̎����\�ȊǗ�����ыC���i�B�j�n��C���t���̌���A����E�����E�����T�[�r�X�ւ̓����A�ٗp�̑n�o����шێ���ʂ����S���ɂ�����_���o�ς̔��W�\�ł���A��̓I�Ȏ��g�ݗ�͕\13�̒ʂ�ł���B�Ȃ��A��2�̒��̗\�Z��35%���_�ƕ���̋����͋����ɏ[�Ă��Ă������A30%���_�ƂɊւ��鐅���Ǘ���y��Ǘ��Ȃǐ��Ԍn�ɔz���������g�݂��s���_�Ƃɏ[�Ă��Ă���B�i��6�j EU�S���ΏۂƂ��A�ٗp�n�o�A�o�ϐ����A�����\�Ȕ��W�A�����̌���Ȃǂ�ړI�Ƃ�����������Ɋ�Â��A15�������i��l������GNI��EU���ς�90%�ȉ��j�̎����I���W��}�邱�Ƃ�ړI�Ƃ���1994�N�ɑn�݂��ꂽ����B

6�@�I����

�@�|�[�����h�́A�����N�I�[�^���x�̔p�~���A�K�͊g��Ȃǂ�i�߂����ʁA�����o�חʂ͑����X���Ő��ڂ��Ă���B�܂��A�_�Ƃ̐��Y������⋣���͋�����}�邽�߂̏[�������x���̉��A�����͂̂��鉿�i����ї��_�ɓK�������R���������AEU����O�ɐϋɓI�ɗA�o���s���Ă��邱�Ƃ����������B�ߔN�A�A�W�A�𒆐S�Ƃ����A�o�������X���Ő��ڂ��Ă��钆�ŁA���ɒ��������A�o�Ɋւ��ẮA���n�̓��ƃ��[�J�[���{�ݑ������s���ȂǗ͂����Ă��邱�Ƃ������������B����ɁA�������{�̈�ш�H�\�z�ɂ�鉢�B���璆���ւ̓S���ԂȂǂ��ȑO�Ɣ�r���Ĕ��B���Ă���A����̗A���R�X�g�̍팸�Ȃǂ����҂���Ă���B�܂��AEU�E�x�g�i��FTA�̔����Ȃǂ�����A������A�W�A�����𒆐S�Ƃ����A�o���������҂���Ă��钆�A�����̍���̐��Y����їA�o���������ڂ����B