ホーム > 畜産 > 畜産の情報 > 豪州の牛肉生産・流通における現状と課題

特集:海外の食肉需給の動向について〜新型コロナウイルス感染症の影響を踏まえて〜畜産の情報 2021年2月号

豪州の牛肉生産・流通における現状と課題

調査情報部 国際調査グループ

【要約】

豪州は、世界的第2位の牛肉の輸出大国であるが、同国では近年頻発する干ばつに加え、新型コロナウイルス感染症(COVID-19)の拡大により、その生産・流通に混乱が生じている。特にCOVID-19に関しては、食肉処理施設の閉鎖や消費動向の変化に伴い、外食産業向け牛肉の販売が困難になるなど、とりわけ大きな影響をもたらしている。一方で各現場では、感染拡大防止への取り組みや牛肉流通の改善・合理化に加え、飼養環境の改善を生かし、牛群再構築の取り組みなどが行われている。

1 はじめに

豪州はブラジルに次ぐ世界第2位の牛肉輸出国であり、わが国にとっては最大の牛肉輸入先である。豪州では近年、頻発する干ばつによる牛群の縮小や2020年春から世界的に流行している新型コロナウイルス感染症(COVID-19)により、食肉の生産・流通体制が大きく変化している。

本稿では、同国におけるフィードロットなどの牛肉の生産、加工・流通に与える影響や国内外の需要の動向などに関する現状と課題について、委託調査に基づき報告する。

なお、豪州の会計年度は7月〜翌6月であり、本稿中の為替レートは、1豪ドル=81円(12月末日TTS相場:80.84円)を使用した。また、豪州の州名の略称については、図1の通り表記する。

本稿では、同国におけるフィードロットなどの牛肉の生産、加工・流通に与える影響や国内外の需要の動向などに関する現状と課題について、委託調査に基づき報告する。

なお、豪州の会計年度は7月〜翌6月であり、本稿中の為替レートは、1豪ドル=81円(12月末日TTS相場:80.84円)を使用した。また、豪州の州名の略称については、図1の通り表記する。

2 豪州牛肉産業の位置付け

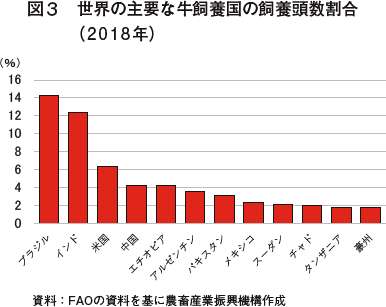

国連食糧農業機関(FAO)によると、全世界の牛の飼養頭数は約14億9000万頭(2018年時点)と推定されているが、このうち豪州は全体の1.8%(約2640万頭)を占めている(図2、3)。また、世界の牛肉生産量は7316万トン(骨付き肉ベース)と見込まれており、このうち豪州は3%(約222万トン)を占めている。

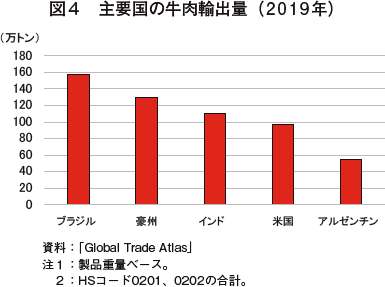

豪州の肉用牛飼養頭数は世界第12位ではあるものの、同国の人口が約2550万人と国内需要を十分に満たす生産量が確保されていることから、国内の牛肉生産の約7割を輸出に仕向けており、2019年には約130万トン(製品重量ベース)を輸出し、ブラジルに次ぐ牛肉の輸出大国となっている(図4)。

豪州の肉用牛飼養頭数は世界第12位ではあるものの、同国の人口が約2550万人と国内需要を十分に満たす生産量が確保されていることから、国内の牛肉生産の約7割を輸出に仕向けており、2019年には約130万トン(製品重量ベース)を輸出し、ブラジルに次ぐ牛肉の輸出大国となっている(図4)。

3 豪州牛肉の生産・流通・消費などの動向

(1)生産動向

豪州では近年の干ばつの影響により、2019年には牛飼養頭数が2619万頭と対前年比で7%減少した。地域別に見ると、同国最大の肉牛生産地域であるQLD州では、全飼養頭数の46%に相当する1130万頭が飼養されているが、2019年は対前年比で6%減少している。また、NSW州は豪州の牛の16%に相当する400万頭が飼養されているが、干ばつの影響が最も深刻であり、前年比14%減とかなり大きく減少している。豪州全土でも牛群の数が大きく減少しており、2020年の牛飼養頭数は、干ばつ前のピークであった2013年よりも16%少ない2460万頭と、過去20年間で最も少なくなることが見込まれている。現在のところ、主産地である同国の東海岸で降水不足の地域はほぼ存在しないものの、降水量不足が牛肉生産に与える影響は大きい。豪州気象局(BOM)によると、2020年12月〜2021年2月の夏季の3カ月予報では、TAS州を除く多くの州で平年以上の降雨量となる確率は60〜80%であるとしているため、引き続き気象状況を注視していく必要がある。

(2)牛群再構築の動き

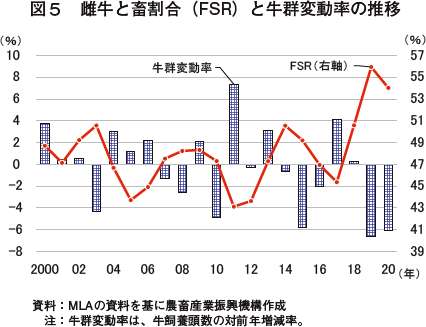

近年の干ばつの頻発により、牛飼養頭数は減少傾向にあったが、干ばつの解消など飼養環境の改善に伴い牛群再構築の動きが見え始めている。豪州の牛群の縮小や再構築に関する指標として、豪州統計局(ABS)が公表している年間の総と畜頭数に占める雌牛の割合(以下「FSR(注1)」という)を見ると、2020年9月時点では52.4%となっている(図5)。過去20年で最も高かった2019年12月時点の57.0%に比べると、徐々に低下し牛群再構築に向けた動きが継続しているものの、その分岐点と言われる47%には達していない。豪州農業資源経済科学局(ABARES)が2020年9月15日に発表した「Agricultural Commodities」によると、中期的に牛肉価格は堅調に推移すると予想されるものの、COVID-19の影響により世界の牛肉需要が見通せないことから、生産者は牛群再構築に踏み切れない状況にあり、飼養頭数が増加に転じるのは2020/21年度の前半になるとしている(注2)。(注1) 同値が47%を超えた場合には牛群が縮小に向かうとされ、47%以下の場合、牛群が再構築段階に入るとされている。

(注2) 『畜産の情報』2021年1月号「成牛と畜頭数が減少する中、11月の肉用牛価格は最高値を更新」(https://www.alic.go.jp/joho-c/joho05_001461.html)を参照されたい。

(3)価格動向

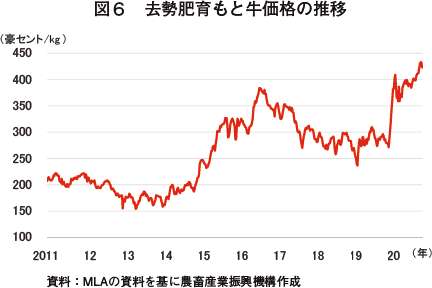

豪州国内の多くの地域において、干ばつによる牛と畜頭数の増加を背景に、肥育農家や加工業者からの需要が高まっており、肉牛価格は記録的な高値となっている。肉牛取引の指標となる東部地区若齢牛指標(EYCI)価格は、2020年11月17日に829.25豪セント(655円)と最高値を更新している(注3)。また、2020年11月の去勢肥育もと牛の価格も記録的な高値となり、全国平均で生体重1キログラム当たり433豪セント(351円)に達しており、10月以降は強い需要を反映して同400豪セント(324円)以上の価格で推移している(図6)。(注3) 『畜産の情報』2021年1月号「成牛と畜頭数が減少する中、11月の肉用牛価格は最高値を更新」(https://www.alic.go.jp/joho-c/joho05_001461.html)を参照されたい 。なお、それぞれ当時の最新の為替レートを採用しているため、レポートごとに日本円換算後の数値が一致しないことに留意されたい。

(4)流通

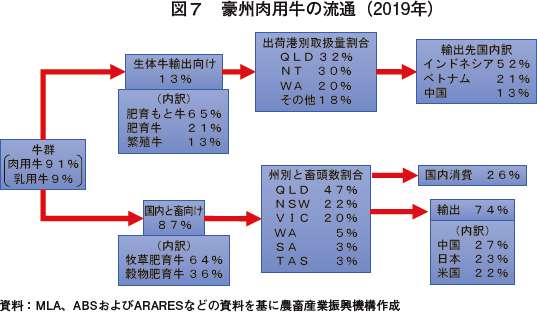

2019年の豪州の牛飼養頭数は、2479万頭となっており、このうち91%が肉用牛、残り9%が乳用牛である(図7)。同年の成牛と畜頭数は850万頭であり、年間出荷頭数の87%を占めている。残りの13%(130万頭)は生体牛輸出頭数であり、肥育もと牛65%、肥育牛21%、繁殖牛13%で構成されている。これら生体牛の港からの船積みの割合は、QLD州が32%、NT州が30%、WA州が20%などとなっており、2019年の輸出先を見ると、インドネシア向けが52%を占めて最も多く、ベトナム向けが21%とこれに続いている。

国内でと畜される肉用牛のうち、64%は牧草肥育、36%はフィードロットなどにおける穀物肥育となっている。QLD州でと畜される肉用牛が全体の47%を占め、国内最多となっている。NSW州とVIC州は、それぞれ2019年にと畜された牛の22%と20%を占めている。

2019年の牛肉生産量のうち、26%が国内消費に向けられ、残り74%が輸出向けとなっている。主な輸出先は中国や日本である。国内市場においては、豪州の食肉小売業は集約化が進んでおり、大手量販店2社が食肉小売業の大半を占めている。豪州では、平均して食肉の約8割が量販店向けとなり、残りの約2割が精肉店向けとなる。しかし、今般のCOVID-19の流行により、不特定多数との接触の機会が比較的多い大型量販店は、地元の小規模な精肉店に市場シェアの一部を奪われており、COVID-19の流行前に比べて精肉店の市場シェアが2%増加している。

(5)輸出動向

豪州の牛肉輸出量は、2019年が前年比9%増の約130万トンとなったものの、生産量減少により、2020年は同17.3%減の102万トンと減少が見込まれている。2019年の輸出量を輸出先別に見ると、アフリカ豚熱によって豚の飼養頭数が大幅に減少した中国からの強い需要により、中国が33万3224トン(前年比68%増)と日本を抜いて最大の輸出先となった。同年における牛肉輸出量の輸出先シェアは、中国が27%、日本が23%、米国が22%などとなっている(注4)。しかし2020年は、トランプ政権と中国との間で1月に合意した第一段階の経済貿易協定により、中国における米国産牛肉の輸入が増加傾向にある(注5)。このため、同年1〜7月には、牛肉輸出量のうち25%が日本向けに輸出され、最大の輸出先となったほか、米国向けの輸出量割合が22%となり、日本に次ぐ第2位の輸出先となっている(注6)。また、前年に続き豪州産牛肉の輸入数量が中豪FTAに基づく中国の特別セーフガードの発動基準を超えたことから、関税率が生鮮・冷蔵の枝肉および半丸枝肉は8%から20%に、冷凍の枝肉および半丸枝肉は10%から25%に、その他の骨付き肉および骨付きでない肉は4.8%から12%にそれぞれ引き上げられている(注7)。さらに、両国間の政治的緊張の高まりにより、6カ所の輸出用食肉処理施設で中国への輸出が制限されている(2021年1月18日現在)。このため、最近は豪州産牛肉の供給の減少により、中国ではニュージーランドや南米、米国へと調達先が変更されつつある。

(注4) 直近の輸出先別牛肉輸出量および輸出割合の推移は、本誌104ページを参照されたい。

(注5) 『畜産の情報』2021年1月号「堅調な牛肉需要により牛肉価格は高値で推移し、輸入量も増加」(https://www.alic.go.jp/joho-c/joho05_001462.html)を参照されたい。

(注6) 『畜産の情報』2020年10月号「6月の成牛と畜頭数、牛群再構築に向けた動きが継続し前年同月比13.7%減」(https://www.alic.go.jp/joho-c/joho05_001338.html)を参照されたい。

(注7) 海外情報「豪州牛肉に特別セーフガード発動(中国)」(https://www.alic.go.jp/chosa-c/joho01_002506.html)を参照されたい。

(6)消費動向

豪州で生産される牛肉の3割弱が国内向けであり、残りの7割強が輸出されている。過去20年間で、豪州の年間1人当たりの牛肉消費量は減少傾向で推移しており、2000年の38キログラムから2020年には推定で22キログラムに減少している。また小売価格を他の食肉と比較した場合には、牛肉の単価が高いことから、2019年の食肉総販売額に占める牛肉のシェアは約35%と、牛肉が食肉の中で最も高いシェアを占めている。コラム1 豪州各地における干ばつからの回復状況

牧草の繁茂状況を示す豪州各地の放牧地の写真データを基に、2018/19年度における干ばつからの回復状況を紹介したい。

南東部地域のVIC州とTAS州では、牧草地の成長が顕著だったとされている。また、NSW州とQLD州は干ばつの影響から回復してきており、牧草地の生育が良好であることが確認されている。これらの地域では、豪州の北部地域がモンスーン期に入り、ラニーニャ現象により春から夏にかけて雨量が増加しているため、牧草の成長が期待されている。

WA州はラニーニャ現象の影響を受けず、特に同州南部では平均的な降雨量よりも少なく、乾燥した地域が多い。WA州南部の地域では、牧草地の早期の乾燥が報告されており、乾燥した夏を乗り切るために牧草を刈る時期が限られていることなどから、これらの地域で増頭の余地は少ないとされている。

南東部地域のVIC州とTAS州では、牧草地の成長が顕著だったとされている。また、NSW州とQLD州は干ばつの影響から回復してきており、牧草地の生育が良好であることが確認されている。これらの地域では、豪州の北部地域がモンスーン期に入り、ラニーニャ現象により春から夏にかけて雨量が増加しているため、牧草の成長が期待されている。

WA州はラニーニャ現象の影響を受けず、特に同州南部では平均的な降雨量よりも少なく、乾燥した地域が多い。WA州南部の地域では、牧草地の早期の乾燥が報告されており、乾燥した夏を乗り切るために牧草を刈る時期が限られていることなどから、これらの地域で増頭の余地は少ないとされている。

コラム2 閉鎖された食肉処理施設の事例

2020年、COVID-19の影響により、JBS(ブラジルに本拠を構える売上高が世界最大の食肉加工会社)オーストラリアが運営するQLD州のディンモア食肉処理施設とVIC州のブルックリン食肉処理施設の二つの施設が閉鎖を余儀なくされた(コラム2−図)。ここではCOVID-19の影響についてこれら2事例などを紹介する。

(1) ディンモア食肉処理施設の事例

ディンモア食肉処理施設は、QLD州イプスウィッチに位置する南半球最大の食肉処理施設であり、1日当たり3400頭のと畜能力を有し、2000人以上の従業員が働いている。

この食肉処理施設は、中国への輸出許可が停止された輸出認定食肉処理施設のうちの一つであり(注)、2020年5月に1週間閉鎖された後、週3日の操業サイクルで生産量を50%に減らして再稼働したものの、6月にはさらに1週間、8月には2週間にわたって工場を完全に閉鎖した。同工場は、これら3回の閉鎖によりシーズンの大半赤字計上したことなどから従来の生産能力の維持が困難となった。

ディンモア食肉処理施設を運営するJBSオーストラリアは9月上旬、肉牛の需給状況がひっ迫していることや、COVID-19による外食産業への影響を受けた牛肉の輸出需要への懸念が業界の課題となっていることから、当面の間、常勤従業員を600名削減し、1日2回のシフトを1回に減らすと発表した。

(2) ブルックリン食肉処理施設の事例とVIC州政府の対応

ブルックリン食肉処理施設の1日当たりのと畜能力は、牛が1400頭、中小家畜(羊、子羊、山羊)が8200頭であり、1230人の従業員が働いている。

この食肉処理施設では、従業員の間でCOVID-19が確認されたため、2020年7月中に完全閉鎖を余儀なくされた。同施設が位置するVIC州内でのCOVID-19の拡大状況を踏まえ、同州政府の保健福祉省からは同施設の操業継続は不可能であるとコメントされている。

VIC州におけるCOVID-19の第2波の際は、州政府はすべての食肉処理施設の生産量を従来の生産能力の65%に制限した。さらに、VIC州政府は、すべての食肉処理施設に対して、安全性や予防、施設内発生時の迅速な対応が盛り込まれた「ハイリスクCOVID安全計画」を実施することを義務付けた。この計画によって、施設内の洗浄機会が増え、すべての従業員は完全な防護服を着用することが求められた。

さらに、すべての食肉処理場の従業員は

–毎日体温検査を行い、COVID-19の定期的な検査を行うこと

–施設内における不要不急の移動を制限すること

–リスクの高い他の職場で働いている従業員と宿泊施設を共有する場合、雇用主に通知すること

などについて求められている。

VIC州政府は9月下旬、食肉処理施設の生産能力制限を緩和し、特にメルボルン大都市圏の食肉処理施設は従来の生産能力の80%、州内のその他の食肉処理施設は生産能力の90%まで生産レベルを引き上げることができた。その後、州政府は2020年10月下旬にすべての食肉処理施設の生産能力制限を緩和しており、現在では、同州内の食肉処理施設の生産能力制限はない。

(注) 『畜産の情報』2021年1月号「堅調な牛肉需要により牛肉価格は高値で推移し、輸入量も増加」(https://www.alic.go.jp/joho-c/joho05_001462.htm)を参照されたい。

4 COVID-19による影響

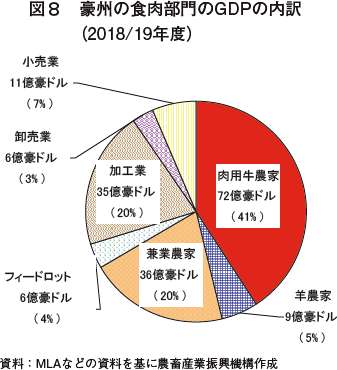

豪州の2018/19年度の食肉部門(鶏肉を除く。以下同じ)の国内総生産(GDP)は約176億豪ドル(約1兆4256億円)と推計されている。これをセクター別の内訳で見ると、フィードロット以外の肉用牛農家が食肉部門のGDPの41%と最も大きい。次いで多いのは兼業農家および牛肉を含む食肉加工業がおのおの20%、小売業7%、フィードロット4%、卸売業3%の順となっている(図8)。

COVID-19の流行が始まって以降、都市封鎖や旅行の制限などにより豪州国内および海外の外食産業は不振が続いており、豪州産牛肉の需給バランスにも影響が表れている。前述の通り、豪州は年間の牛肉生産量の7割以上を輸出しているが、豪州食肉家畜生産者事業団(MLA)によると、輸出先では豪州産牛肉の67%(2019年)が外食産業で消費されているとのことである。COVID-19の流行により、主要輸出先の外食産業が営業停止などに直面しており、これまで外食産業向けに出荷されていた一部の牛肉の高価格部位については、厳しい販売状況となっているとみられる。

外食産業への影響は豪州国内でも同様であり、最も影響を受けたのは、豪州で唯一、2020年3月と7月に都市封鎖を経験し、同年8月にはメルボルンと郊外に区分して2段階での厳格な都市封鎖を行ったVIC州であった。この一方で、豪州国内の小売店では、肉類の家庭内消費による需要の増加が見られた。

外食産業における混乱と、家庭での安価で調理が容易なカット肉に対する小売需要の増加により、牛肉加工業者は枝肉の各部位間の販売バランスを確保するという大きな課題を抱えている。COVID-19によって引き起こされたこれら市場全体に及ぶ需要の変化に対応するため、牛肉加工業者や卸売・小売業者は食肉流通の見直しを余儀なくされている。具体的には、通常であれば外食産業で用いられる高級部位が家庭料理やテイクアウト食品に、低価格帯の部位がひき肉やソーセージなどの加工品に流用されるなどした。また、多くの小売業者がオンラインでの販売に切り替えたり、家庭への配送方法を工夫したりするなど、消費者ニーズに対応するための調整が行われている。

また、COVID-19の影響は、港や航空輸送路での混乱、サプライチェーンにおける労働力不足という問題にまで及んでいる。しかし、豪州政府が農産物などの輸出に係る貨物輸送への補助金を措置するほか、VIC州を除いた各州では、COVID-19の拡散を抑えることに成功しており、比較的短期間の都市封鎖期間を経て、徐々に状況が改善されてきている。

COVID-19の流行が始まって以降、都市封鎖や旅行の制限などにより豪州国内および海外の外食産業は不振が続いており、豪州産牛肉の需給バランスにも影響が表れている。前述の通り、豪州は年間の牛肉生産量の7割以上を輸出しているが、豪州食肉家畜生産者事業団(MLA)によると、輸出先では豪州産牛肉の67%(2019年)が外食産業で消費されているとのことである。COVID-19の流行により、主要輸出先の外食産業が営業停止などに直面しており、これまで外食産業向けに出荷されていた一部の牛肉の高価格部位については、厳しい販売状況となっているとみられる。

外食産業への影響は豪州国内でも同様であり、最も影響を受けたのは、豪州で唯一、2020年3月と7月に都市封鎖を経験し、同年8月にはメルボルンと郊外に区分して2段階での厳格な都市封鎖を行ったVIC州であった。この一方で、豪州国内の小売店では、肉類の家庭内消費による需要の増加が見られた。

外食産業における混乱と、家庭での安価で調理が容易なカット肉に対する小売需要の増加により、牛肉加工業者は枝肉の各部位間の販売バランスを確保するという大きな課題を抱えている。COVID-19によって引き起こされたこれら市場全体に及ぶ需要の変化に対応するため、牛肉加工業者や卸売・小売業者は食肉流通の見直しを余儀なくされている。具体的には、通常であれば外食産業で用いられる高級部位が家庭料理やテイクアウト食品に、低価格帯の部位がひき肉やソーセージなどの加工品に流用されるなどした。また、多くの小売業者がオンラインでの販売に切り替えたり、家庭への配送方法を工夫したりするなど、消費者ニーズに対応するための調整が行われている。

また、COVID-19の影響は、港や航空輸送路での混乱、サプライチェーンにおける労働力不足という問題にまで及んでいる。しかし、豪州政府が農産物などの輸出に係る貨物輸送への補助金を措置するほか、VIC州を除いた各州では、COVID-19の拡散を抑えることに成功しており、比較的短期間の都市封鎖期間を経て、徐々に状況が改善されてきている。

5 おわりに

本稿では、豪州の牛肉生産の実態やCOVID-19および天候による影響について、事例も交えながら報告したが、特にCOVID-19の影響により生じた流通構造や消費者ニーズの変化に応じた生産体制を構築するための、各現場での工夫された取り組みの必要性が明確になってきている。2021年1月現在、豪州国内の新型コロナウイルス感染者は1日当たり20名程度に抑えられているが、国内外の人の往来の制限が今後徐々に緩和されることを考慮すると、豪州の牛肉業界も、これまでの対応の一定程度の継続を求められることも想定される。また、豪州の降雨の状況についても、牧草の生育を通じた同国の牛肉生産に大きく影響を与え得る要素であることから、生産現場における牛群再構築の動向と併せて見守る必要がある。

今後もわが国における牛肉の最大の輸入先である豪州の牛肉生産や流通の状況について、その動向を注視しながらさまざまな角度から分析していく必要がある。

今後もわが国における牛肉の最大の輸入先である豪州の牛肉生産や流通の状況について、その動向を注視しながらさまざまな角度から分析していく必要がある。