ホーム > 畜産 > 畜産の情報 > 令和2年(1〜12月)の食肉の家計消費動向

国内の需給動向【令和2年(1〜12月)の食肉の家計消費動向】 畜産の情報 2021年5月号

令和2年(1〜12月)の食肉の家計消費動向

巣ごもり需要の拡大で食肉の家計消費が増加

令和2年は、新型コロナウイルス感染症(COVID-19)の拡大を受け、外食需要が大きく減少した一方、巣ごもり需要の拡大で、家庭内での食品需要が高まった一年となった。

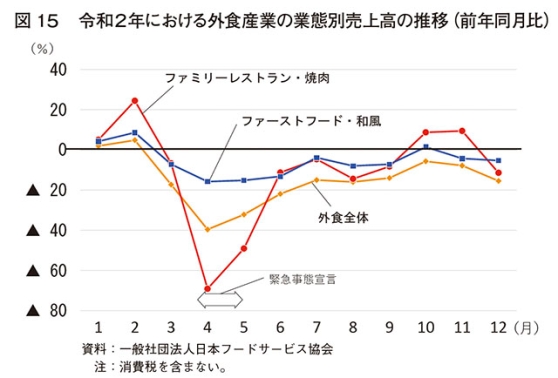

一般社団法人日本フードサービス協会の「外食産業市場動向調査 令和2年(2020年)年間結果報告」(以下「動向調査」という)によると、2年の業界全体の売上高は全店ベースで前年比15.1%減と、平成6年の調査開始以来、最大の下げ幅となったと報告されている。2月下旬以降の消費者の外出自粛や、飲食店の臨時休業などにより4月には外食需要は大きく減退した。動向調査によると、4月の外食産業の業界全体売上高は全店ベースで前年同月比39.6%減と単月としての最大の下げとなった(図15)。

一方、一般社団法人全国スーパーマーケット協会が発行した「2021年版スーパーマーケット白書」(以下「白書」という)によると、家庭内食品需要の増加により、令和2年のスーパーマーケット年間総売上高前年比は全店ベースで6.3%増、既存店(注)ベースで5.0%増と、調査を開始した平成24年以降で最高値となる大幅な前年超過となったと報告されている。カテゴリー別に見ると、食品合計は既存店ベースで5.6%増、畜産は既存店ベースで8.4%増となった。生鮮品の中では特に、保存が比較的容易で、調理に使いやすい畜産のカテゴリーが最も好調となったとのことである。

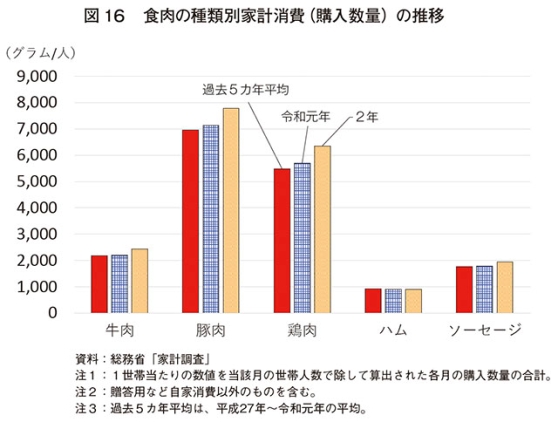

総務省の「家計調査」によると、令和2年の食肉の家計消費(全国1人当たり)は、牛肉の購入数量が2438グラム(前年比10.3%増)、豚肉が7781グラム(同9.0%増)、鶏肉が6359グラム(同11.5%増)と、いずれも前年を上回った(図16)。

以下、2年(1〜12月)の食肉の家計消費を過去5カ年平均と比較して紹介する。

(注) 前年同月、当月ともに営業の店舗。

牛肉

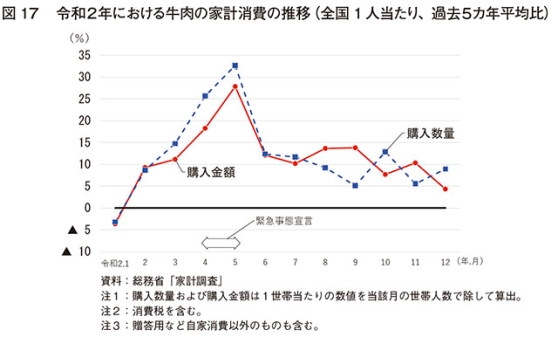

牛肉の2年の家計消費(全国1人当たり)を過去5カ年平均と比較すると、購入数量は12.0%増とかなり大きく上回った。また、購入数量、購入金額ともに、2月以降のすべての月で平年を上回って推移した(図17)。

4〜5月にかけて発出されたCOVID-19緊急事態宣言下では家計消費がピークを迎え、5月の購入数量は過去5カ年比32.6%増、購入金額は同27.8%増となった。3〜5月の動向を見ると、購入数量の伸びが購入金額の伸びを上回って推移した。

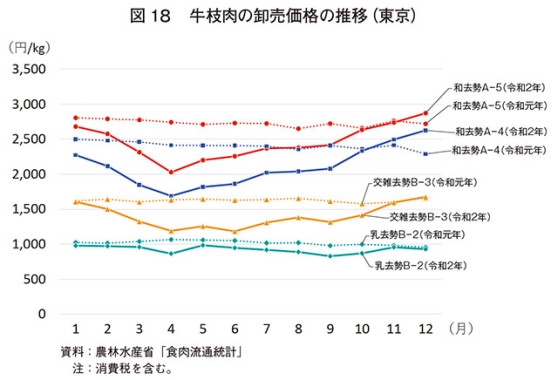

牛枝肉卸売価格を見ると、インバウンド需要や外食需要の減退により大きく下落し、前年同月との差が広がった(図18)。

白書によると、4月は和牛や銘柄牛が外食需要の減少により単価が下落して好調となり、5月は外食営業自粛などの影響で、特に和牛相場の下落が見られたことで高単価のものが好調となったとのことである。

その後、同宣言の解除後も巣ごもり需要は継続したものの、学校再開に伴う給食の再開などにより、まとめ買いなどの動きには落ち着きが見られた。

8〜9月を見ると、購入金額の伸びが購入数量の伸びを上回っており、単価の高い商品の売れ行きが良かったことがうかがえる。白書によると、9月の上旬は気温が高く、特に週末はステーキや焼肉用高級商材の動きが良かったとのことである。

10月以降も売れ行きは好調で、白書によると、11月は、平日は輸入牛肉や切り落としが、週末は和牛ステーキ用などの高単価のものが好調だったとのことである。

豚肉

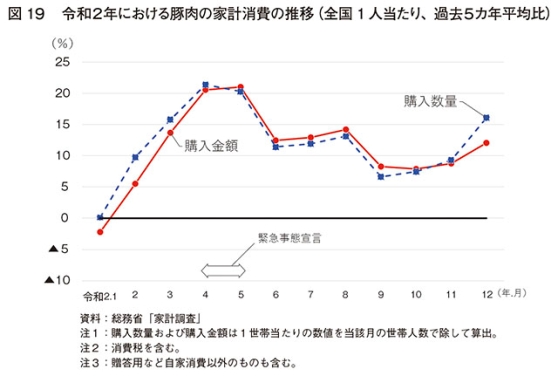

豚肉の2年の家計消費を過去5カ年平均と比較すると、購入数量は11.9%増とかなり大きく上回った。また、購入数量はすべての月で、購入金額は2月以降のすべての月で平年を上回って推移した(図19)。

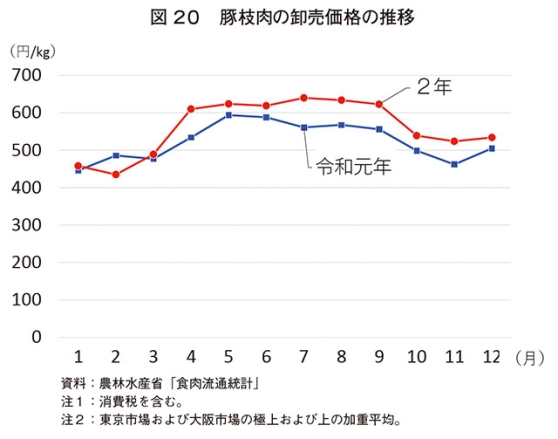

COVID-19緊急事態宣言下では家計消費がピークを迎え、4月の購入数量は過去5カ年比21.4%増、購入金額は同20.5%増、5月の購入数量は同20.3%増、購入金額は同21.0%増となった。また、旺盛な巣ごもり需要により、約8割が家計消費に仕向けられる国産豚肉の枝肉卸売価格は、4月以降大きく上昇した(図20)。白書によると、4月は、需要が大幅に拡大しているものの、相場上昇により伸び悩んだ店舗も見られたとのことである。

5〜10月にかけて、購入金額の伸びは連続して購入数量の伸びを上回って推移した。白書によると、6月以降も国産豚肉の相場が上昇しており伸び悩んだ店舗が見られ、10月には国産の相場高の影響により輸入品の販売を強化するなどで対応している店舗が多かったとのことである。

なお、秋以降は気温の低下による鍋需要の増加により売れ行きが好調で、12月の購入数量の伸びは4月および5月に次ぐ水準となった。

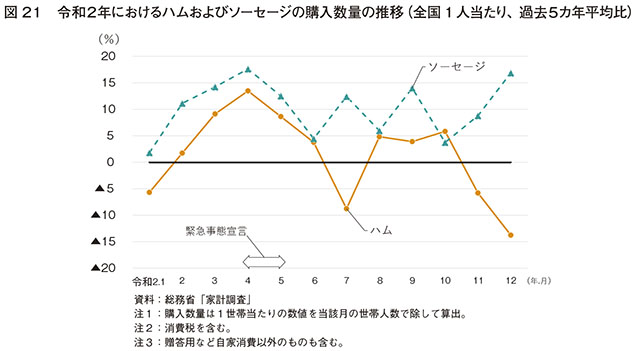

ハムおよびソーセージの2年の家計消費を過去5カ年平均と比較すると、ハムの購入数量は0.3%減と平年並みとなった一方、ソーセージは同10.4%増とかなりの程度上回った。

ソーセージは年間を通じて平年を上回って推移した一方、ハムは、1、7、11、12月で下回った(図21)。ハムが7月および12月に平年を下回るのは、元年と同様の傾向であり、ギフト需要の減少によるものとみられる。白書によると、7月は、ハム・ソーセージなどの加工肉ギフト用は不振であった一方、一般商品は堅調な販売動向が続き、12月も家庭用の加工肉が好調な店舗は多いが、ギフトは好不調が分かれたとのことである。

鶏肉

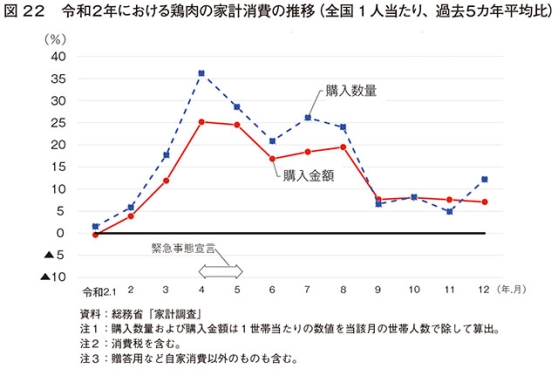

鶏肉の2年の家計消費を過去5カ年平均と比較すると、購入数量は15.7%増とかなり大きく上回った。購入数量はすべての月で、購入金額は2月以降のすべての月で平年を上回って推移した(図22)。

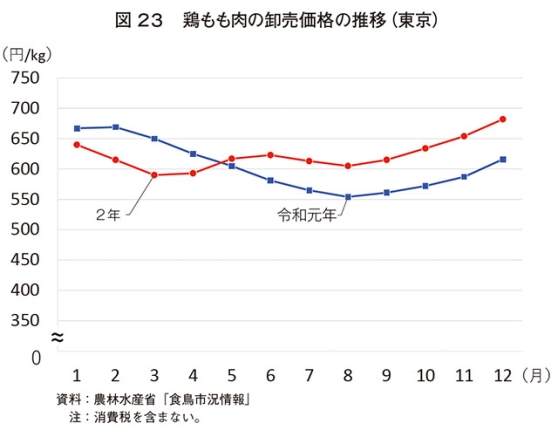

COVID-19緊急事態宣言下では家計消費がピークを迎え、4月の購入数量は過去5カ年平均比36.2%増、購入金額は同25.2%増となった。約7割が家計消費に仕向けられる国産鶏もも肉の卸売価格は、生産量の増加により3月までは低水準で推移していたが、旺盛な巣ごもり需要により4月以降上昇に転じ、例年だと需要が鈍る7月に入っても小幅な下落にとどまり、高値で推移した(図23)。白書によると、4月は、需要が大幅に拡大しているものの、相場上昇により伸び悩んだ店舗も見られたとのことである。

1〜8月にかけて、購入数量の伸びは連続して購入金額の伸びを上回って推移した。白書によると、7月は、相場が上昇しており伸び悩んだ店舗も見られたとのことである。

秋以降は気温の低下による鍋需要の増加により、売れ行きが好調で、12月の購入数量も増加した。

鶏肉は、牛肉や豚肉に比べて価格優位性が高く、また、消費者の健康志向を反映し、家計消費は増加傾向で推移してきたが、これまで生産量の増加により需要の伸びをまかなっていたものの、2年については家計消費の大幅な増加により国産鶏肉の需給が締まった時期も見られた。

令和2年は、新型コロナウイルス感染症(COVID-19)の拡大を受け、外食需要が大きく減少した一方、巣ごもり需要の拡大で、家庭内での食品需要が高まった一年となった。

一般社団法人日本フードサービス協会の「外食産業市場動向調査 令和2年(2020年)年間結果報告」(以下「動向調査」という)によると、2年の業界全体の売上高は全店ベースで前年比15.1%減と、平成6年の調査開始以来、最大の下げ幅となったと報告されている。2月下旬以降の消費者の外出自粛や、飲食店の臨時休業などにより4月には外食需要は大きく減退した。動向調査によると、4月の外食産業の業界全体売上高は全店ベースで前年同月比39.6%減と単月としての最大の下げとなった(図15)。

一方、一般社団法人全国スーパーマーケット協会が発行した「2021年版スーパーマーケット白書」(以下「白書」という)によると、家庭内食品需要の増加により、令和2年のスーパーマーケット年間総売上高前年比は全店ベースで6.3%増、既存店(注)ベースで5.0%増と、調査を開始した平成24年以降で最高値となる大幅な前年超過となったと報告されている。カテゴリー別に見ると、食品合計は既存店ベースで5.6%増、畜産は既存店ベースで8.4%増となった。生鮮品の中では特に、保存が比較的容易で、調理に使いやすい畜産のカテゴリーが最も好調となったとのことである。

総務省の「家計調査」によると、令和2年の食肉の家計消費(全国1人当たり)は、牛肉の購入数量が2438グラム(前年比10.3%増)、豚肉が7781グラム(同9.0%増)、鶏肉が6359グラム(同11.5%増)と、いずれも前年を上回った(図16)。

以下、2年(1〜12月)の食肉の家計消費を過去5カ年平均と比較して紹介する。

(注) 前年同月、当月ともに営業の店舗。

牛肉

牛肉の2年の家計消費(全国1人当たり)を過去5カ年平均と比較すると、購入数量は12.0%増とかなり大きく上回った。また、購入数量、購入金額ともに、2月以降のすべての月で平年を上回って推移した(図17)。

4〜5月にかけて発出されたCOVID-19緊急事態宣言下では家計消費がピークを迎え、5月の購入数量は過去5カ年比32.6%増、購入金額は同27.8%増となった。3〜5月の動向を見ると、購入数量の伸びが購入金額の伸びを上回って推移した。

牛枝肉卸売価格を見ると、インバウンド需要や外食需要の減退により大きく下落し、前年同月との差が広がった(図18)。

白書によると、4月は和牛や銘柄牛が外食需要の減少により単価が下落して好調となり、5月は外食営業自粛などの影響で、特に和牛相場の下落が見られたことで高単価のものが好調となったとのことである。

その後、同宣言の解除後も巣ごもり需要は継続したものの、学校再開に伴う給食の再開などにより、まとめ買いなどの動きには落ち着きが見られた。

8〜9月を見ると、購入金額の伸びが購入数量の伸びを上回っており、単価の高い商品の売れ行きが良かったことがうかがえる。白書によると、9月の上旬は気温が高く、特に週末はステーキや焼肉用高級商材の動きが良かったとのことである。

10月以降も売れ行きは好調で、白書によると、11月は、平日は輸入牛肉や切り落としが、週末は和牛ステーキ用などの高単価のものが好調だったとのことである。

豚肉

豚肉の2年の家計消費を過去5カ年平均と比較すると、購入数量は11.9%増とかなり大きく上回った。また、購入数量はすべての月で、購入金額は2月以降のすべての月で平年を上回って推移した(図19)。

COVID-19緊急事態宣言下では家計消費がピークを迎え、4月の購入数量は過去5カ年比21.4%増、購入金額は同20.5%増、5月の購入数量は同20.3%増、購入金額は同21.0%増となった。また、旺盛な巣ごもり需要により、約8割が家計消費に仕向けられる国産豚肉の枝肉卸売価格は、4月以降大きく上昇した(図20)。白書によると、4月は、需要が大幅に拡大しているものの、相場上昇により伸び悩んだ店舗も見られたとのことである。

5〜10月にかけて、購入金額の伸びは連続して購入数量の伸びを上回って推移した。白書によると、6月以降も国産豚肉の相場が上昇しており伸び悩んだ店舗が見られ、10月には国産の相場高の影響により輸入品の販売を強化するなどで対応している店舗が多かったとのことである。

なお、秋以降は気温の低下による鍋需要の増加により売れ行きが好調で、12月の購入数量の伸びは4月および5月に次ぐ水準となった。

ハムおよびソーセージの2年の家計消費を過去5カ年平均と比較すると、ハムの購入数量は0.3%減と平年並みとなった一方、ソーセージは同10.4%増とかなりの程度上回った。

ソーセージは年間を通じて平年を上回って推移した一方、ハムは、1、7、11、12月で下回った(図21)。ハムが7月および12月に平年を下回るのは、元年と同様の傾向であり、ギフト需要の減少によるものとみられる。白書によると、7月は、ハム・ソーセージなどの加工肉ギフト用は不振であった一方、一般商品は堅調な販売動向が続き、12月も家庭用の加工肉が好調な店舗は多いが、ギフトは好不調が分かれたとのことである。

鶏肉

鶏肉の2年の家計消費を過去5カ年平均と比較すると、購入数量は15.7%増とかなり大きく上回った。購入数量はすべての月で、購入金額は2月以降のすべての月で平年を上回って推移した(図22)。

COVID-19緊急事態宣言下では家計消費がピークを迎え、4月の購入数量は過去5カ年平均比36.2%増、購入金額は同25.2%増となった。約7割が家計消費に仕向けられる国産鶏もも肉の卸売価格は、生産量の増加により3月までは低水準で推移していたが、旺盛な巣ごもり需要により4月以降上昇に転じ、例年だと需要が鈍る7月に入っても小幅な下落にとどまり、高値で推移した(図23)。白書によると、4月は、需要が大幅に拡大しているものの、相場上昇により伸び悩んだ店舗も見られたとのことである。

1〜8月にかけて、購入数量の伸びは連続して購入金額の伸びを上回って推移した。白書によると、7月は、相場が上昇しており伸び悩んだ店舗も見られたとのことである。

秋以降は気温の低下による鍋需要の増加により、売れ行きが好調で、12月の購入数量も増加した。

鶏肉は、牛肉や豚肉に比べて価格優位性が高く、また、消費者の健康志向を反映し、家計消費は増加傾向で推移してきたが、これまで生産量の増加により需要の伸びをまかなっていたものの、2年については家計消費の大幅な増加により国産鶏肉の需給が締まった時期も見られた。

(畜産振興部 前田 絵梨)