ホーム > 畜産 > 畜産の情報 > バター、脱脂粉乳およびチーズの流通実態調査の結果

調査・報告 畜産の情報 2021年5月号

バター、脱脂粉乳およびチーズの流通実態調査の結果

酪農乳業部 乳製品課

【要約】

当機構では、乳製品の流通実態を的確に把握するため、毎年度、乳業や小売業などの幅広い業種を対象に「乳製品の流通実態調査」を実施している。

令和2年度に実施した調査結果によると、元年度のバターと脱脂粉乳については、生乳生産量が増加に転じたことに加え、同年度末期には新型コロナウイルス感染症の拡大に伴う配乳調整があったことなどから、生産量はそれぞれ増加した。バターの大口需要者である菓子・パン業界では、バター需要の拡大から引き続き、一定数量の国産品を利用している状況がうかがえた。また、チーズについては、プロセスチーズに加え、家庭でのナチュラルチーズの消費が浸透しつつあることから、業務用向けも合わせて消費量は3年連続で過去最高を更新した。

令和2年度に実施した調査結果によると、元年度のバターと脱脂粉乳については、生乳生産量が増加に転じたことに加え、同年度末期には新型コロナウイルス感染症の拡大に伴う配乳調整があったことなどから、生産量はそれぞれ増加した。バターの大口需要者である菓子・パン業界では、バター需要の拡大から引き続き、一定数量の国産品を利用している状況がうかがえた。また、チーズについては、プロセスチーズに加え、家庭でのナチュラルチーズの消費が浸透しつつあることから、業務用向けも合わせて消費量は3年連続で過去最高を更新した。

1 調査対象および回収率

本調査は、令和元年度のバター、脱脂粉乳およびチーズの流通実態に関して、乳製品の供給者である乳業メーカー、需要者である全国の食品製造業や外食業、ホテル業を対象に調査を実施し、有効回収数は273企業(有効回収率26.1%:調査対象数1044企業)となった。また、バターおよび脱脂粉乳の調査は、大手乳業メーカーなどからの回答を得たため、前年の調査結果と同様にカバー率は出回り量ベースで9割程度となった。

なお、チーズは、「機構調べ」との断りがない限り、農林水産省が公表している「チーズの需給表」の数値を使用した。

なお、チーズは、「機構調べ」との断りがない限り、農林水産省が公表している「チーズの需給表」の数値を使用した。

2 令和元年度の乳製品需給

農林水産省公表の「牛乳乳製品統計」によると、令和元年度のバター、脱脂粉乳の生産量は、生乳の乳製品仕向け量の増加(前年度比2.8%増)により、それぞれ同9.5%増、同8.7%増となった。これは、生乳生産量が同1.1%増と4年ぶりの増加に転じる中、バターの堅調な需要を背景に仕向け量が増加していたことに加え、新型コロナウイルス感染症(COVID-19)拡大に伴う配乳調整などによるものである。なお、生乳の牛乳等向け仕向け量は同0.2%減となった。

チーズについては、いわゆる「家飲み」に代表されるおつまみ需要などを背景に、前年度に引き続き需要は堅調に推移した。農林水産省公表の「チーズの需給表」によると、ナチュラルチーズの総消費量は21万7718トン(同3.5%増)となり、3年連続で過去最高を更新した。

なお、大口需要者価格(農林水産省)は、年度平均で1キログラム当たり1385円(同0.3%安)となった。

(注1)推定出回り量(推定消費量)=前年度末在庫量+当年度生産量+当年度輸入量−当年度末在庫量

なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万7873円(同0.4%安)となった。

輸入ナチュラルチーズのうち、プロセスチーズ原料用以外は19万2723トン(同3.8%増)と増加しており、ナチュラルチーズ全体の消費量は21万7718トン(同3.5%増)とやや増加した。

一方、プロセスチーズ消費量は14万511トン(同1.5%減)とわずかに減少したものの、チーズ総消費量は35万8299トン(同1.5%増)と過去最高を更新した。

チーズについては、いわゆる「家飲み」に代表されるおつまみ需要などを背景に、前年度に引き続き需要は堅調に推移した。農林水産省公表の「チーズの需給表」によると、ナチュラルチーズの総消費量は21万7718トン(同3.5%増)となり、3年連続で過去最高を更新した。

(1)バター

生乳生産の増加に加え、元年度末期からのCOVID-19の感染拡大に伴い長期保存可能なバター・脱脂粉乳への生乳仕向け量が増加したことから、生産量は6万5495トン(前年度比9.5%増)となった。他方、輸入品に対する需要も底堅く推移しており、当機構による輸入量は2万1265トン(同17.5%増)となった。これらの結果、推定出回り量(注1)は8万1853トン(同5.1%増)となった。なお、大口需要者価格(農林水産省)は、年度平均で1キログラム当たり1385円(同0.3%安)となった。

(注1)推定出回り量(推定消費量)=前年度末在庫量+当年度生産量+当年度輸入量−当年度末在庫量

(2)脱脂粉乳

脱脂粉乳の生産量はバター同様に増加し、13万497トン(前年度比8.7%増)となった。一方、後述するようにはっ酵乳や乳飲料の需要が一服し、需給が緩和傾向にあったことなどから当機構の輸入量は7473トン(同51.1%減)と前年度を大幅に下回った。この結果、推定出回り量は、12万7875トン(同6.8%減)とかなりの程度減少した。なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万7873円(同0.4%安)となった。

(3)チーズ(ナチュラルチーズ・プロセスチーズ)

ナチュラルチーズの生産量は4万4396トン(前年度比2.2%減)と減少したが、ナチュラルチーズ需要の高まりに伴い、プロセスチーズ原料用以外の生産量は2万4995トン(同1.9%増)とわずかに増加した。輸入ナチュラルチーズのうち、プロセスチーズ原料用以外は19万2723トン(同3.8%増)と増加しており、ナチュラルチーズ全体の消費量は21万7718トン(同3.5%増)とやや増加した。

一方、プロセスチーズ消費量は14万511トン(同1.5%減)とわずかに減少したものの、チーズ総消費量は35万8299トン(同1.5%増)と過去最高を更新した。

3 流通経路と業種別・用途別消費量

(1)バター

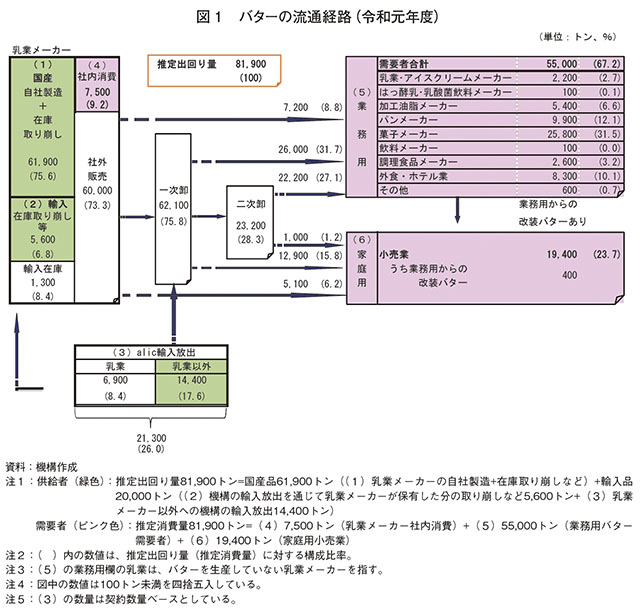

令和元年度の推定出回り量8万1900トン(機構調べ(注2))について流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。(注2)機構調べは、今回の調査結果に基づき推定したものを指す。以下同じ。

ア 流通経路

推定出回り量のうち、国産品((1)乳業メーカーの自社製造と在庫取り崩しの合計)は6万1900トン(出回り量に対する構成比75.6%。前年度比2.0%増)、輸入品((2)機構の輸入放出を通じて乳業メーカーが保有した分の取り崩しなどと(3)乳業メーカー以外への機構の輸入放出の合計)は2万トン(同24.4%。前年度比16.3%増)となった(図1)。

乳業メーカーの利用(社内消費)は7500トン(同9.2%)、乳業メーカーからの社外販売は6万トン(同73.3%)、機構から一次卸への売り渡しは1万4400トン(同17.6%)となった。

乳業メーカーなどから需要者に供給される流通経路では、一次卸を通じた販売が6万2100トン(同75.8%)と大きな割合を占めている。バターは、洋菓子やパンなどの加工食品や外食などの原材料としても使用されることから、需要者は多岐にわたっている。このため、大口だけでなく小口需要者にも対応するため、流通段階での卸売業者の役割は、他の原料乳製品と比べて重要となっている。

イ 業種別消費量

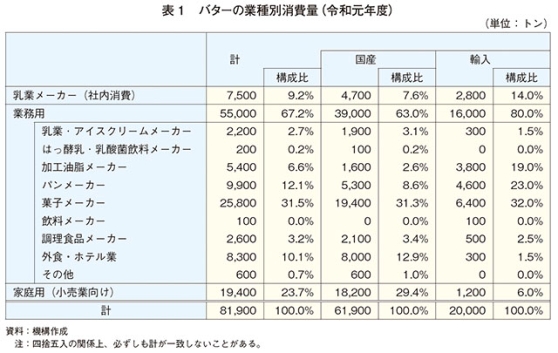

業種別消費量を見ると、業務用は5万5000トン(推定消費量に対する構成比67.2%)と最も多く、家庭用(小売業向け家庭用)は1万9400トン(同23.7%)、乳業メーカー(社内消費)は7500トン(同9.2%)となった(表1)。

業務用の内訳では、菓子メーカーが2万5800トン(同31.5%)で最も多い。国産品と輸入品の業種別消費量の内訳を見ると、国産品は菓子メーカー向けが全体の31.3%と最も多く、次いで家庭用が29.4%となった。輸入品は国産と同じく菓子メーカーが全体の32.0%と最も多く、次いでパンメーカーが23.0%となり、家庭用は6.0%と少ない。

元年度は国産品の供給量が増加に転じたものの、国産品の需要が底堅いことから、乳業メーカーは社内消費の一部を輸入品や他の乳製品で代替し、自社製品(国産品)を需要者に優先的に供給するという傾向が引き続き見られた。

なお、家庭用および業務用ともに増加した消費量を上回って生産量が増加したため、期末在庫量は前年度比21.7%増の2万8750トンとなった。

ウ 用途別消費量

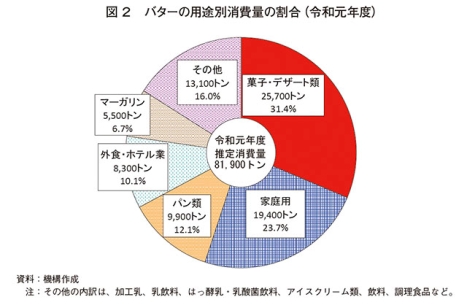

バターの用途別消費割合を見ると、品質や風味などから国産品を重視する菓子・デザート類向けが2万5700トン(構成比31.4%)と最も多く、次いで家庭用が1万9400トン(同23.7%)、パン類向けが9900トン(同12.1%)、外食・ホテル業向けが8300トン(同10.1%)となった(図2)。

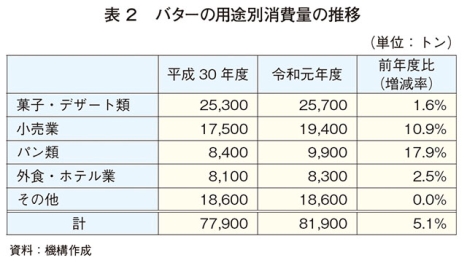

バターの用途別仕向けを平成30年度と比較すると、総消費量が増加(前年度比5.1%増)する中、パン類向け(同17.9%増)、小売業向け(同10.9%増)が大きく伸びる一方で、外食・ホテル業向け(同2.5%増)、従前から割合が高い菓子・デザート類向け(同1.6%増)はわずかに増加にとどまった(表2)。

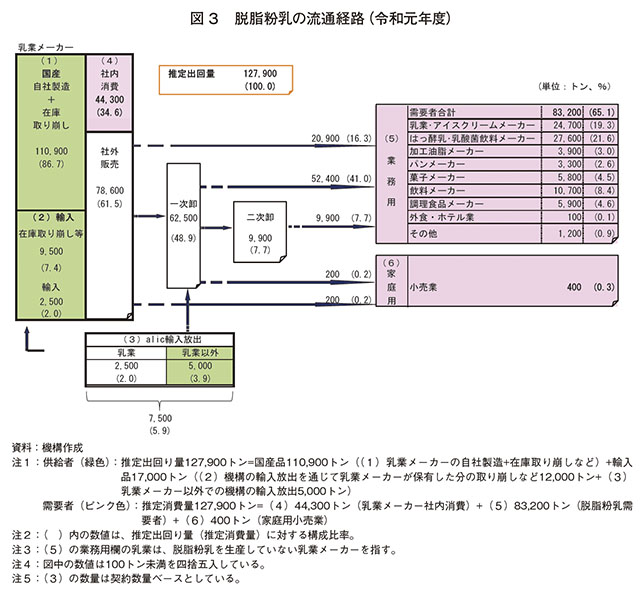

(2)脱脂粉乳

令和元年度の推定出回り量12万7900トン(機構調べ)について、流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。ア 流通経路

推定出回り量のうち、国産品((1)乳業メーカーの自社製造と在庫取り崩しの合計)は11万900トン(推定出回り量に対する構成比86.7%。前年度比2.5%減)、輸入品((2)機構の輸入放出を通じて乳業メーカーが保有した分の取り崩しなどと(3)乳業メーカー以外への機構の輸入放出の合計)は1万7000トン(同13.3%。同28.3%減)となった(図3)。

また、乳業メーカーの利用(社内消費)は4万4300トン(同34.6%)、乳業メーカーからの社外販売は7万8600トン(同61.5%)、機構から一次卸への売渡しは5000トン(同3.9%)となった。

脱脂粉乳は、一般的に二次加工製品向けの原材料であることから家庭用の消費量は非常に少なく、はっ酵乳や乳飲料などを生産する乳業メーカー(社内消費)の割合が高いことが特徴である。また、卸売業者を経由せずに需要者に直接販売される割合が全体の16.3%で、バター(直販割合8.8%)と比べて高い水準にある。これは、大口の需要者が特定の業種(はっ酵乳など)に集中していることによる。

イ 業種別消費量

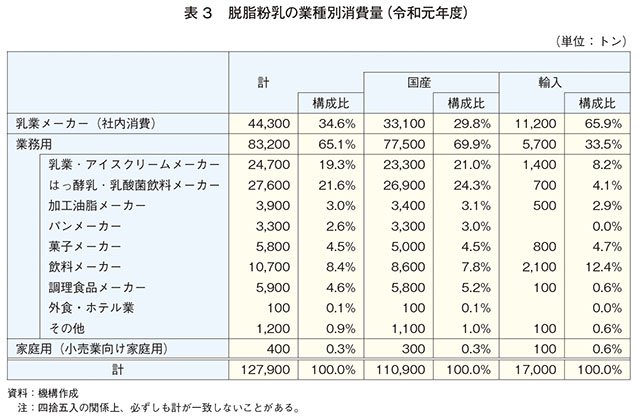

脱脂粉乳の業種別消費量を見ると、業務用が8万3200トン(推定消費量に対する構成比65.1%)と最も多く、乳業メーカーの社内消費が4万4300トン(同34.6%)と続き、家庭用が400トン(同0.3%)とわずかであった(表3)。

業務用の内訳では、はっ酵乳・乳酸菌飲料メーカーが2万7600トン(同21.6%)と最も多く、次いで乳業・アイスクリームメーカーが2万4700トン(同19.3%)で、これら二つで全体の4割を占めている。また、国産品は各業種で幅広く使用されている一方、輸入品は乳業メーカー(社内消費)が全体の約3分の2を消費する結果となった。

なお、脱脂粉乳の消費をけん引していたはっ酵乳や乳飲料の需要が一服し、飲料メーカー以外の業種で消費量が減少したため、期末在庫量は前年度比16.3%増の7万6270トンと増加した。

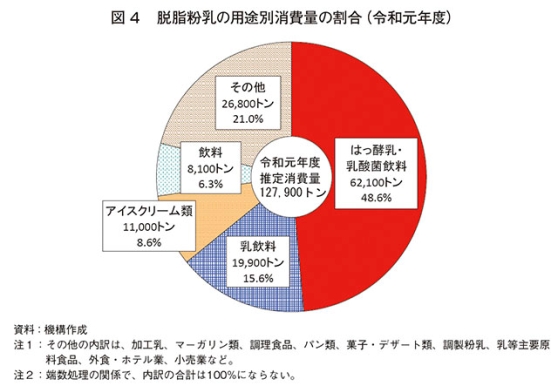

ウ 用途別消費量

脱脂粉乳の用途別消費量を見ると、はっ酵乳・乳酸菌飲料向けが6万2100トン(構成比48.6%)と最も多く、次いで、乳飲料向けが1万9900トン(同15.6%)、アイスクリーム類向けが1万1000トン(同8.6%)となった(図4)。

バターとは異なり、脱脂粉乳は消費量全体の約4分の3がこれら上位3用途で消費され、特にはっ酵乳・乳酸菌飲料向けで全体の半数近くを占めている。

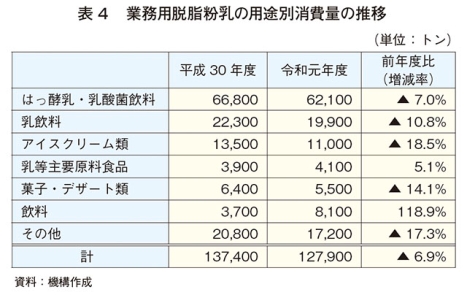

業務用脱脂粉乳の用途別消費量のうち、上位3用途について平成30年度と比較すると、はっ酵乳・乳酸菌向けが前年度比7.0%減、乳飲料向けが同10.8%減、アイスクリーム類向けが同18.5%減と、いずれも前年度を下回った(表4)。一方、飲料は、PET容器500ミリリットルのコーヒー飲料や、タピオカミルクティーブームを背景とした紅茶飲料が好調なことから、8100トン(同118.9%増)と大幅に増加した。

(3)チーズ

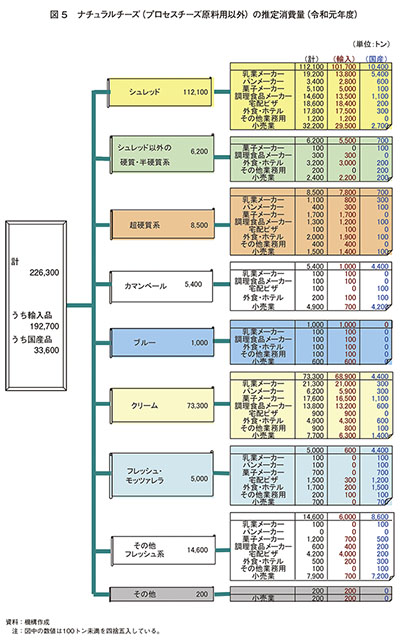

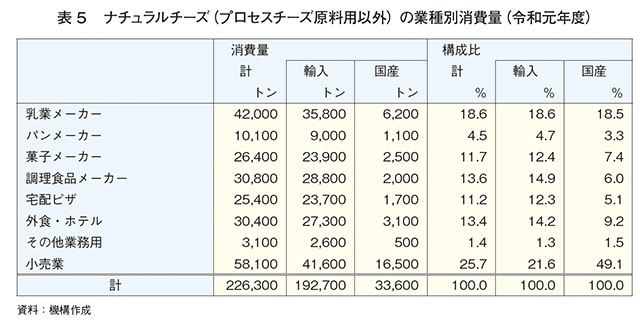

ア ナチュラルチーズ(プロセスチーズ原料用以外)令和元年度のナチュラルチーズ(プロセスチーズ原料用以外)の消費量22万6300トン(機構調べ)の種類別および業種別消費量の推計を行った結果、次の通りとなった(図5)。

(ア) 種類別消費量

総消費量22万6300トンのうち、輸入品が19万2700トン(総消費量に対する構成比85.2%)、国産品が3万3600トン(同14.8%)となった。種別の内訳は、シュレッドタイプが11万2100トンと最も多く、次いでクリームタイプが7万3300トンとなった。

シュレッドタイプは輸入品が10万1700トン、国産品が1万400トンであり、消費量の9割を輸入品が占めている。また、クリームタイプも輸入品が6万8900トン、国産品が4400トンと、同じく輸入品が9割を占めた。

シュレッドタイプの業種別の利用内訳は、小売業が3万2200トン(シュレッドタイプ推計消費量に占める構成比28.7%)、次いで乳業メーカー、宅配ピザ、外食・ホテル、調理食品メーカーの順となった。

国産品を種類別に見ると、シュレッドタイプが最も多く(国産品全体に占める割合は31.0%)、次いでクリームタイプ、カマンベールタイプ、フレッシュ・モッツァレラタイプがいずれも同水準(同13.1%)となっており、フレッシュ・モッツァレラタイプやその他フレッシュ系は前年度から顕著な伸びを示している。

全体的に見ると、消費量の約8割を占めるシュレッドタイプおよびクリームタイプが、業務用および家庭用のいずれの区分でも堅調であり、消費量の増加をけん引している。

(イ) 業種別消費量

業種別の内訳では、小売業が5万8100トン(全体に占める割合は25.7%)と最も多く、次いで乳業メーカーが4万2000トン、調理食品メーカーは3万800トンとなった(表5)。小売業のうち、輸入品は4万1600トン、国産品は1万6500トンと、輸入品が全体の7割を占めた。また、乳業メーカーについても、輸入品が3万5800トンと全体の85%を占めた。

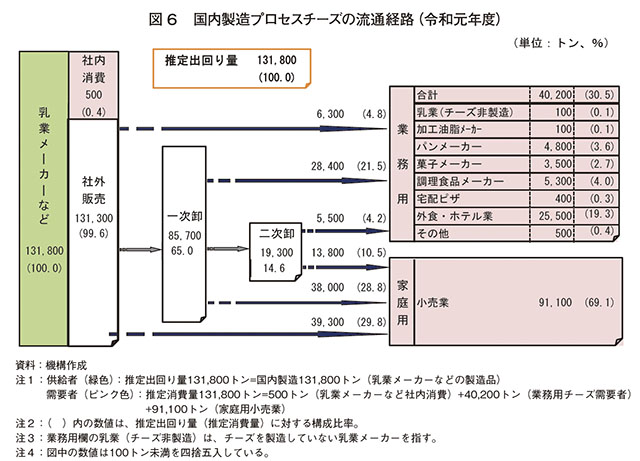

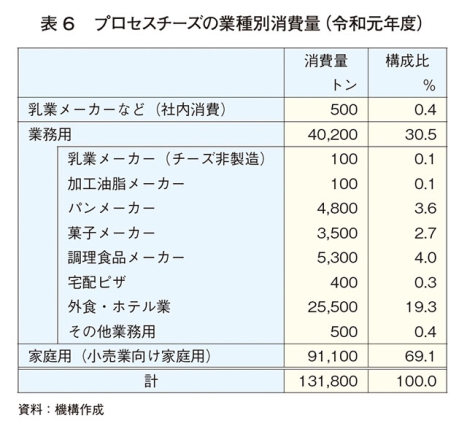

イ プロセスチーズ

令和元年度のプロセスチーズの国内製造量13万1800トンについて、機構が流通経路および業種別消費量の推計を行った結果、次の通りとなった(図6)。

(ア) 流通経路

国内製造量の大半である13万1300トン(推定出回り量に対する構成比99.6%)が、乳業メーカーなどからの社外販売であり、その中で、一次卸への売渡しが8万5700トン(同65.0%)である一方、全需要の7割近くを占めている家庭用(小売業)への直接販売も3万9300トン(同29.8%)と高い割合にある。

(イ) 業種別消費量

家庭用は9万1100トン(消費量に対する構成比69.1%)と最も多く、業務用は4万200トン(同30.5%)、乳業メーカー(社内消費)は500トン(同0.4%)となった(表6)。

また、業務用の内訳を見ると、料理への使用が主体の外食・ホテル業が2万5500トン(同19.3%)と最も多く、次いで調理食品メーカー、サンドウィッチをはじめとする調理パンなどへの使用が多いパンメーカー、菓子メーカーの順となった。

4 まとめ

流通面に目を向けると、代表的な乳製品であるバターは、家庭での直接消費用として量販店などの小売店で取り扱われることに加え、菓子やパンなどの二次加工製品の原料としても使用され、流通が多岐にわたる。

また、脱脂粉乳は、バターと比べ二次加工製品の原料としての側面が強く、需要者が特定の業種に集中しており、特に、はっ酵乳・乳酸菌飲料向けが約半数を占めている。

チーズは、直接消費用と二次加工の用途で広く使用されていることから、バターと同様多様な流通形態となっている。

一方、需給面を見ると、令和元年度は、生乳生産量がこれまでの減少から微増に転じたことに加え、COVID-19の拡大に伴う配乳調整の影響から主にバターおよび脱脂粉乳の生産量が増加した。

特に、バターについては、国産品の家庭用および業務用需要は底堅いものの、これを上回るペースで国産品の生産量が増加したため、在庫量は前年を上回って推移した。

また、脱脂粉乳については、堅調に推移していたはっ酵乳・乳酸菌飲料や乳飲料の需要が一巡し、原料となる脱脂粉乳の需要が減少した一方、バター同様COVID-19による影響などにより生産量は堅調に推移したため、在庫量は高い水準で推移した。

他方、ナチュラルチーズ(プロセスチーズ原料用以外)は、直接消費用のフレッシュ系などで新たな需要が拡大しており、総消費量は過去最大となった。

また、脱脂粉乳は、バターと比べ二次加工製品の原料としての側面が強く、需要者が特定の業種に集中しており、特に、はっ酵乳・乳酸菌飲料向けが約半数を占めている。

チーズは、直接消費用と二次加工の用途で広く使用されていることから、バターと同様多様な流通形態となっている。

一方、需給面を見ると、令和元年度は、生乳生産量がこれまでの減少から微増に転じたことに加え、COVID-19の拡大に伴う配乳調整の影響から主にバターおよび脱脂粉乳の生産量が増加した。

特に、バターについては、国産品の家庭用および業務用需要は底堅いものの、これを上回るペースで国産品の生産量が増加したため、在庫量は前年を上回って推移した。

また、脱脂粉乳については、堅調に推移していたはっ酵乳・乳酸菌飲料や乳飲料の需要が一巡し、原料となる脱脂粉乳の需要が減少した一方、バター同様COVID-19による影響などにより生産量は堅調に推移したため、在庫量は高い水準で推移した。

他方、ナチュラルチーズ(プロセスチーズ原料用以外)は、直接消費用のフレッシュ系などで新たな需要が拡大しており、総消費量は過去最大となった。