ホーム > 畜産 > 畜産の情報 > 豪州の農畜産物需給見通し〜2021年豪州農業需給観測会議から〜

海外情報 畜産の情報 2021年5月号

豪州の農畜産物需給見通し〜2021年豪州農業需給観測会議から〜

調査情報部 国際調査グループ

【要約】

豪州農業資源経済科学局(ABARES)が2021年3月の農業需給観測会議で示した農畜産物の需給見通しは、以下の通り。

(牛肉)

2020/21年度(7月〜翌6月)の牛肉生産量は、先の干ばつによる牛群の縮小とその後の気候条件の回復による牛の保留の動きを受けて、大幅に減少するものの、その後は牛群再構築が進展することにより、増加傾向で推移する見込み。牛肉輸出量は、2020/21年度は減少するものの、その後は堅調に推移し、特に日本向けは向こう5年間にわたり、豪州産牛肉輸出の25%以上を占め、最大の輸出先であり続けると見込む。

(牛乳・乳製品)

生乳生産量は、2020/21年度は乳用経産牛の増頭が見込まれていることや、降雨に恵まれたため例年よりも牧草生産量が多いことなどにより、増加する見込み。乳製品輸出は、中国への輸出が堅調に推移する一方、国内消費も堅調であるため、多くの品目で横ばいないし減少傾向で推移する見込み。

(穀物)

2020/21年度の生産量については、ラニーニャ現象による降雨の影響を受け、小麦、大麦ともに、大幅に増加する見込み。干ばつによりいったん減少した輸出量についても、生産量の増加に伴い、世界市場でのシェアを取り戻す見通し。

(牛肉)

2020/21年度(7月〜翌6月)の牛肉生産量は、先の干ばつによる牛群の縮小とその後の気候条件の回復による牛の保留の動きを受けて、大幅に減少するものの、その後は牛群再構築が進展することにより、増加傾向で推移する見込み。牛肉輸出量は、2020/21年度は減少するものの、その後は堅調に推移し、特に日本向けは向こう5年間にわたり、豪州産牛肉輸出の25%以上を占め、最大の輸出先であり続けると見込む。

(牛乳・乳製品)

生乳生産量は、2020/21年度は乳用経産牛の増頭が見込まれていることや、降雨に恵まれたため例年よりも牧草生産量が多いことなどにより、増加する見込み。乳製品輸出は、中国への輸出が堅調に推移する一方、国内消費も堅調であるため、多くの品目で横ばいないし減少傾向で推移する見込み。

(穀物)

2020/21年度の生産量については、ラニーニャ現象による降雨の影響を受け、小麦、大麦ともに、大幅に増加する見込み。干ばつによりいったん減少した輸出量についても、生産量の増加に伴い、世界市場でのシェアを取り戻す見通し。

1 はじめに

2021年3月2〜5日の4日間にわたり、豪州農業資源経済科学局(以下「ABARES」という)による2021年豪州農業需給観測会議(以下「アウトルック」という)が開催され、豪州をはじめとする世界各国から農業関係者がパネラーとして参加し、テーマごとに12のセッションが開催された。今回は新型コロナウイルス感染症(COVID-19)の影響を考慮して、初めてオンライン上での開催となった(写真1)。

今回のアウトルックでは、主要農畜産物の需給見通しのほか、「不確実な世界における豪州農業の成長」をテーマに、昨年までの干ばつや気候変動などに加え、COVID-19の世界的流行から約1年が経過した現状を踏まえ、さまざまな角度からパネラーが講演し、議論が行われた。

登録した参加者がログインできるページでは、各セッションのライブ映像が流れるほか、セッション終了の翌日には録画されたセッションを随時視聴することができた。また、セッションで使用された説明資料が公開されており、チャットや質問フォームにより随時質問することも可能であった。

本稿では、アウトルックで発表された豪州における牛肉、牛乳・乳製品および穀物の向こう5年間の需給見通しについて報告する。 本稿中、特に断りのない限り、豪州の年度は7月〜翌6月であり、為替レートは、1豪ドル=86円(2021年3月末日TTS相場:86.36円)、1米ドル=112円(同111.71円)を使用した。また、州名略称については、図1の通り表記する。

今回のアウトルックでは、主要農畜産物の需給見通しのほか、「不確実な世界における豪州農業の成長」をテーマに、昨年までの干ばつや気候変動などに加え、COVID-19の世界的流行から約1年が経過した現状を踏まえ、さまざまな角度からパネラーが講演し、議論が行われた。

登録した参加者がログインできるページでは、各セッションのライブ映像が流れるほか、セッション終了の翌日には録画されたセッションを随時視聴することができた。また、セッションで使用された説明資料が公開されており、チャットや質問フォームにより随時質問することも可能であった。

本稿では、アウトルックで発表された豪州における牛肉、牛乳・乳製品および穀物の向こう5年間の需給見通しについて報告する。 本稿中、特に断りのない限り、豪州の年度は7月〜翌6月であり、為替レートは、1豪ドル=86円(2021年3月末日TTS相場:86.36円)、1米ドル=112円(同111.71円)を使用した。また、州名略称については、図1の通り表記する。

2 基調講演

アウトルックの開催に当たり、DavidLittleproud農業・干ばつ・緊急事態管理担当相(以下「農業相」という)がビデオメッセージで冒頭あいさつを行った(写真2)。

2030年までに豪州政府は同国の農業産出額を1000億豪ドル(8兆6000億円)にする目標を掲げていることを念頭に、デジタルプラットフォームを活用しつつ、製造業への投資によるサプライチェーンの強化などにより輸出を拡大することなどを紹介するものであった。主なコメントは次の通りである。

・2030年までに農業産出額を1000億豪ドル にするという野心的な目標を支援するため、われわれは「ag 2030」計画を発表し、すでに実践されているところ。豪州ではCOVID-19だけでなく、山火事や干ばつなどがあったにもかかわらず、今年の農業産出額は600億豪ドル(5兆1600億円)から650億豪ドル(5兆5900億円)に増加した。政府は将来の干ばつに備え、国家干ばつ戦略が効果的に機能することを保証するための支援も行っている。

・同計画は、豪州農業が1000億豪ドル規模の産業に到達するために必要な支援を確実に行うため、主に貿易に関わる「七つの柱」を前提としている。現在、人口2500万人の豪州が7500万相当分の食料を生産しているが、これは世界との貿易により国内農業が成り立っていることを示している。

・ 輸出産業の支援のため、毎年手作業で発行していた20万件以上の輸出許可証を廃止し、デジタルプラットフォームに移行することとした。

・バイオセキュリティには8億7000万豪ドル(748億2000万円)以上という記録的な大規模投資を行っているが、豪州産ブランドを守るために、21世紀のスマート技術の開発に対し、さらなる投資を行っていきたいと考えている。

・パイロット版を発表している「生物多様性スチュワードシッププログラム」は、環境に配慮した土地管理を行う農家に対して報いる重要なステップであると同時に、生物多様性を向上させるものでもあり、ほ場や採草地などにおける本プログラムに係る認証制度を創設すべきであると考えている。

・豪州政府はダムなどのインフラ整備に35億豪ドル(3010億円)以上を投じており、国土全体で整備を推進したいと考えている。かんがい対策などによって農業の成長を加速化することができるため、政府はその支援を継続する。

・製造業におけるサプライチェーンの強化を目的に、13億豪ドル(1118億円)以上を投資することで、農産物の付加価値化を図り、世界中に輸出展開が可能となるようにしたいと考えている。

・教育システムにも目を向け、次世代の農業者の育成に投資し、農業分野に従事を希望する人はどこにいても、キャリアパスを確保できるようにしたい。

このように、農業相のあいさつでは、投資を通じて豪州農業のさらなる発展を目指す政府の強いメッセージが込められていた。

次項以降では、ABARESから示された牛肉、牛乳・乳製品および穀物に対する、今後の見通しを紹介する。

2030年までに豪州政府は同国の農業産出額を1000億豪ドル(8兆6000億円)にする目標を掲げていることを念頭に、デジタルプラットフォームを活用しつつ、製造業への投資によるサプライチェーンの強化などにより輸出を拡大することなどを紹介するものであった。主なコメントは次の通りである。

・2030年までに農業産出額を1000億豪ドル にするという野心的な目標を支援するため、われわれは「ag 2030」計画を発表し、すでに実践されているところ。豪州ではCOVID-19だけでなく、山火事や干ばつなどがあったにもかかわらず、今年の農業産出額は600億豪ドル(5兆1600億円)から650億豪ドル(5兆5900億円)に増加した。政府は将来の干ばつに備え、国家干ばつ戦略が効果的に機能することを保証するための支援も行っている。

・同計画は、豪州農業が1000億豪ドル規模の産業に到達するために必要な支援を確実に行うため、主に貿易に関わる「七つの柱」を前提としている。現在、人口2500万人の豪州が7500万相当分の食料を生産しているが、これは世界との貿易により国内農業が成り立っていることを示している。

・ 輸出産業の支援のため、毎年手作業で発行していた20万件以上の輸出許可証を廃止し、デジタルプラットフォームに移行することとした。

・バイオセキュリティには8億7000万豪ドル(748億2000万円)以上という記録的な大規模投資を行っているが、豪州産ブランドを守るために、21世紀のスマート技術の開発に対し、さらなる投資を行っていきたいと考えている。

・パイロット版を発表している「生物多様性スチュワードシッププログラム」は、環境に配慮した土地管理を行う農家に対して報いる重要なステップであると同時に、生物多様性を向上させるものでもあり、ほ場や採草地などにおける本プログラムに係る認証制度を創設すべきであると考えている。

・豪州政府はダムなどのインフラ整備に35億豪ドル(3010億円)以上を投じており、国土全体で整備を推進したいと考えている。かんがい対策などによって農業の成長を加速化することができるため、政府はその支援を継続する。

・製造業におけるサプライチェーンの強化を目的に、13億豪ドル(1118億円)以上を投資することで、農産物の付加価値化を図り、世界中に輸出展開が可能となるようにしたいと考えている。

・教育システムにも目を向け、次世代の農業者の育成に投資し、農業分野に従事を希望する人はどこにいても、キャリアパスを確保できるようにしたい。

このように、農業相のあいさつでは、投資を通じて豪州農業のさらなる発展を目指す政府の強いメッセージが込められていた。

次項以降では、ABARESから示された牛肉、牛乳・乳製品および穀物に対する、今後の見通しを紹介する。

3 牛肉

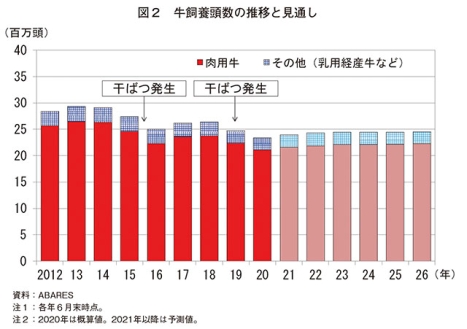

(1) 肉用牛飼養頭数

ABARESでは、COVID-19からの経済の回復速度や将来の干ばつ発生予測を踏まえて、上昇局面と下降局面の双方を考慮した上で向こう5年間の予測を行っている。肉用牛飼養頭数は、2014年以降、干ばつによる雌牛を中心とした淘汰により減少傾向で推移していたが、2017年は天候の回復に伴い増加に転じていた(図2)。しかし、2018年は、QLD州およびNSW州を中心に、広範囲で干ばつが継続したため、再び雌牛を中心とした淘汰が進み、飼養頭数は減少に転じた。2020年6月末時点では、2107万頭(前年比5.8%減)と過去30年間でも最も少ない規模となったが、2020年は豪州北部と東部で降水量が多く、来年度も平均以上の土壌水分と牧草の生育が維持されることで、牛群再構築が進むと見込んでいる。

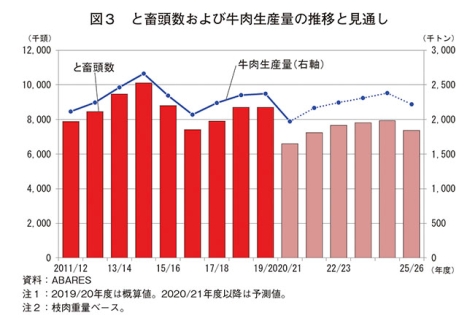

(2) と畜頭数、牛肉生産量

と畜頭数は、先の干ばつによる牛群の縮小とその後の気候条件の回復による牛の保留の動きを受けて、2020/21年度は659万頭(前年度比24.2%減)と大幅に減少することが見込まれている(図3)。その後は牛群再構築の進展などにより、牛の供給量が増えることで、増加傾向で推移すると予測している。牛肉生産量についても、と畜頭数の減少に伴い、2020/21年度は197万トン(同16.9 %減)と前年度より大幅に減少すると見込んでいるが、2025/26年度には222万トンまで回復すると見込んでいる。

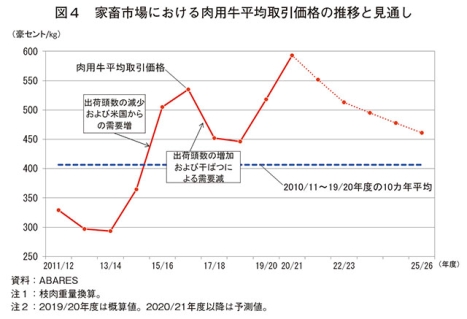

(3) 肉用牛価格

家畜市場における肉用牛平均取引価格(加重平均、枝肉換算重量(注1))は、2020/21年度は肉用牛の供給量不足や海外からの強い需要により、1キログラム当たり593豪セント(510円、前年度比14.5%高)とかなり大きく上昇し、記録的な高値となることが見込まれている(図4)。その後は期待される降雨や牛群再構築の影響による牛の供給量の回復のほか、米国産とブラジル産の輸出量増加、ブラジルレアル安などが世界の牛肉価格を低下させると予測されており、21/22年度は1キログラム当たり552豪セント(475円、同6.9%安)、25/26年には同461豪セント(396円)と下落傾向で推移するとみられているが、過去10年間の平均価格である406豪セント(349円)よりも高値が維持されるものと見込まれている。(注1)家畜市場で取引される牛の1キログラム当たり生体価格に、枝肉歩留を乗じ、枝肉1キログラム当たりの価格に換算。

(4) 牛肉輸出

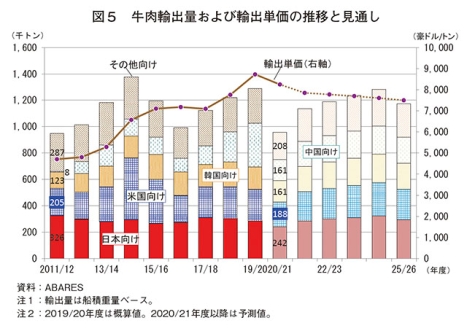

牛肉輸出量(船積重量ベース)は、2019/ 20年度は、干ばつに伴うと畜頭数(牛肉生産量)の増加のほか、中国でのアフリカ豚熱発生に起因した、中国国内の豚肉供給量の減少における代替需要として、豪州産牛肉の中国向け輸出量が33万1196トン(前年度比45.3%増)へと大幅に増加したことなどにより、全体で129万トン(同5.6%増)になることが見込まれている(図5)。20/21年度は牛群再構築に伴うと畜頭数の減少により、96万トン(同25.7%減)と大幅に減少することが見込まれているが、その後は牛の供給量が増加し、輸出量も増加傾向で推移するものとみられている。特に日本向けは向こう5年間にわたり、豪州産牛肉輸出の25%以上を占め、最大の輸出先であり続けると見込まれている。肉用牛に関するセッションの中で、グローバル・アグリトレンツ社の国際アナリストのSimon Quilty氏は、「COVID-19の発生を通じ、改めて健康面の重要性が見直され、オーガニックなどの特定の肉類に注目が集まっている。豪州産の冷凍グラスフェッド(牧草肥育)牛肉を中国に輸出したところ、2020年には輸出価格が27%も下落したが、これは廉価品の話である。長期穀物肥育された牛やWAGYUなどの高級品(ハイエンド)市場では、COVID-19の影響をほぼ受けなかった。これによりわれわれが学んだのは、ハイエンド市場こそ注力すべき分野であるということである」と述べていた。

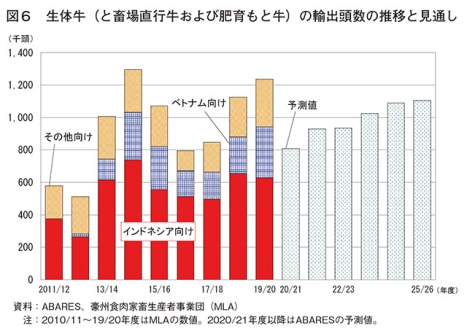

(5) 生体牛輸出

2019/20年度の生体牛(と畜場直行牛および肥育もと牛)の輸出頭数は、インドネシアやベトナムをはじめとする東南アジア全体で需要が増加しており、過去10年で2番目に多い124万頭(前年度比9.9%増)とかなりの程度増加した(図6)。しかし、2020/ 21年度は豪州南部の若齢牛取引価格の高騰のほか、降雨により草地の状態が良好なため、豪州国内での飼養が優先されることから、 81万頭(同34.7%減)と大幅に減少すると見込まれている。インドネシアでは、生体牛輸入先を豪州からブラジルやメキシコに変更することを検討しているようだが、これらの国からの長距離輸送における物流面の課題も多く存在することから、豪州国内の牛の価格の下落予想を踏まえ、徐々に増加傾向で推移すると見込まれている。

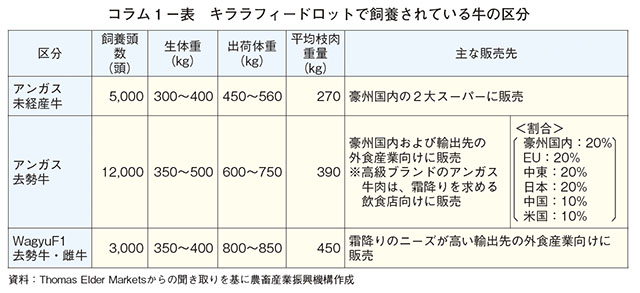

コラム1 豪州フィードロットの例

NSW州有数のフィードロットであるキララフィードロット(Killara Feedlot。以下「キララ」という)は、同州シドニーから北に約370キロ離れた場所に位置している(コラム1−写真)。

キララは、610ヘクタールの敷地を有し、収容能力が2万頭あり、牛の需給がひっ迫している現在(2020年11月の調査時点)でも、収容能力一杯の2万頭の飼養を維持している。年間の肥育牛出荷頭数は平均6万8000頭であり、今シーズンの販売頭数も6万5000頭(前年比5%増)を超え、主な出荷先は、NSW州、QLD州およびVIC州となっている。

キララでは、年間10万トンの飼料穀物を購入し、年間5万トン排出されるふん尿から生産する堆肥を販売している。総利益は1500万豪ドル(約12億9000万円)以上となっている。また、穀物貯蔵用サイロや飼料配合施設などの大規模設備(注)を整備したばかりであり、今後、生産効率が大幅に改善することが見込まれている。

(注)最新の飼料給餌機や配送用のGPS追跡機能付き給餌トラックによる新しい給餌技術を導入。

またキララは、飼料生産にマイクロかんがいを導入することで、水量削減などの省力化を図るなど、より環境に優しく持続可能な運用を実現している。

調査時点では32人の常勤職員と5人の臨時職員を雇用しており、キララが存するキリンディ地区で最大の雇用主となっている。また、穀物肥育牛販売、堆肥・乾草販売、農業(トウモロコシサイレージ)など幅広い収入源を持っており、過去5年間で資本利益率15%以上の利益を上げるなど、財務的にも健全な企業となっている。肥育牛売上高の内訳は、豪州国内の小売業者(主に小売大手のWoolworthsとColes)向けに4割、輸出卸売業者や輸出認定食肉業者に6割となっている。

農場内の肥育牛の区分については、以下のコラム1−表の通り。

COVID-19による影響に対し、キララでは主に海外外食向けに仕向けていたアンガス牛とWagyuF1の取引に混乱が生じたものの、国内小売向けの需要が増加したことから、一部相殺されている状況にある。なお、豪州国内市場向けの未経産牛はアンガス牛やWagyuF1に比べて肥育期間が短いため、販売価格も15%程度安くなる傾向にあるということであった。また、COVID-19を契機にバイオセキュリティや衛生面での予防措置を強化し、場内でのマスクの着用の徹底や外部からのウイルスの侵入・拡散の機会を制限するための厳格な基準の導入などを行っている。

キララは、610ヘクタールの敷地を有し、収容能力が2万頭あり、牛の需給がひっ迫している現在(2020年11月の調査時点)でも、収容能力一杯の2万頭の飼養を維持している。年間の肥育牛出荷頭数は平均6万8000頭であり、今シーズンの販売頭数も6万5000頭(前年比5%増)を超え、主な出荷先は、NSW州、QLD州およびVIC州となっている。

キララでは、年間10万トンの飼料穀物を購入し、年間5万トン排出されるふん尿から生産する堆肥を販売している。総利益は1500万豪ドル(約12億9000万円)以上となっている。また、穀物貯蔵用サイロや飼料配合施設などの大規模設備(注)を整備したばかりであり、今後、生産効率が大幅に改善することが見込まれている。

(注)最新の飼料給餌機や配送用のGPS追跡機能付き給餌トラックによる新しい給餌技術を導入。

またキララは、飼料生産にマイクロかんがいを導入することで、水量削減などの省力化を図るなど、より環境に優しく持続可能な運用を実現している。

調査時点では32人の常勤職員と5人の臨時職員を雇用しており、キララが存するキリンディ地区で最大の雇用主となっている。また、穀物肥育牛販売、堆肥・乾草販売、農業(トウモロコシサイレージ)など幅広い収入源を持っており、過去5年間で資本利益率15%以上の利益を上げるなど、財務的にも健全な企業となっている。肥育牛売上高の内訳は、豪州国内の小売業者(主に小売大手のWoolworthsとColes)向けに4割、輸出卸売業者や輸出認定食肉業者に6割となっている。

農場内の肥育牛の区分については、以下のコラム1−表の通り。

COVID-19による影響に対し、キララでは主に海外外食向けに仕向けていたアンガス牛とWagyuF1の取引に混乱が生じたものの、国内小売向けの需要が増加したことから、一部相殺されている状況にある。なお、豪州国内市場向けの未経産牛はアンガス牛やWagyuF1に比べて肥育期間が短いため、販売価格も15%程度安くなる傾向にあるということであった。また、COVID-19を契機にバイオセキュリティや衛生面での予防措置を強化し、場内でのマスクの着用の徹底や外部からのウイルスの侵入・拡散の機会を制限するための厳格な基準の導入などを行っている。

コラム2 代替肉普及の可能性

近年、健康志向と持続可能な農業への関心の高まりにより、牛肉などの代替として、植物由来の代替肉を販売・使用する小売業者やファストフードチェーンが増えてきている。

本コラムでは、2019年10月から植物由来の代替肉を用いたハンバーガーを提供する「Hungry Jack's Pty Ltd」(以下「ハングリージャックス」という)(注)で実際に当該商品を購入した際のレビューなどを踏まえ、今後の植物由来の代替肉普及の可能性について、考察してみたい。

(注)日本ではバーガーキングの名で知られているファストフードチェーンであるが、豪州に同社が進出する際、すでに同じ商号が商標登録されていたため、名称が変わったもの。

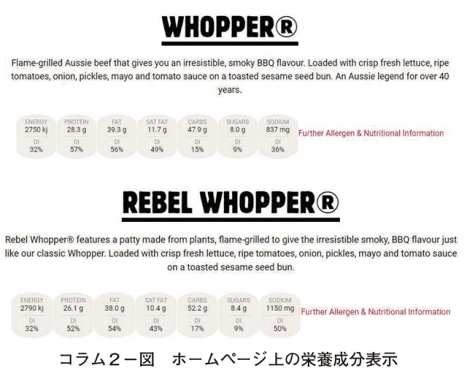

ハングリージャックスでは、「REBEL WHOPPER」という名称の商品で、植物由来の代替肉を用いたバーガーが販売されている(コラム2−写真1)。包装紙には植物由来のたんぱく質であることや、ビーガン(完全菜食主義者)にも対応した商品であることが明記されている。

このバーガーは、見た目は、動物由来の肉とほぼ同様で、食感も肉そのものであった。ただ、動物由来の肉独特な脂のうま味はない淡白な味わいで、若い世代には物足りないのではと感じられた。

ハングリージャックスのホームページで、一般的な牛肉のハンバーガーである「WHOP- PER」と植物由来の代替肉を用いた「REBEL WHOPPER」の栄養成分を比較すると、後者の方が、たんぱく質、脂肪、飽和脂肪酸が少ない一方、炭水化物、砂糖、ナトリウムが多いと表記されている(コラム2−図)。

豪州は、中国をはじめとするアジア諸国に、動物由来の肉を使用しない製品を輸出する準備を進めており、植物由来の代替肉製品産業の売上高は、2030年までに約60億豪ドル(5160億円)になると予測する現地報道もある。

v2foodという企業では、豪州連邦科学産業研究機構(CSIRO)と連携し、乾燥大豆に油などを加えて植物由来の代替肉を製造して、大手小売業者にひき肉やハンバーグパテなどと命名された多様な商品を提供している(コラム2−写真2)。価格は1キログラム当たり20〜30豪ドル(1720〜2580円)であり、動物由来の肉に比べると高めの価格設定になっている印象を受けた。

同社のホームページでもうたわれているが、植物由来の代替肉の訴求ポイントは、畜産は世界中で温室効果ガスの排出や土地の劣化、生物多様性の損失などの主要因となっているが、植物を育てて代替肉を作ることで、空気中の二酸化炭素を土に戻し、気候変動対策に直接取り組むことができる点を挙げている。

一方で現地報道によると、畜産業の環境負荷の定量化と提言に関する研究を行っているカリフォルニア大学デービス校動物科学科のFrank Mitloehner教授は、「先進国の化石燃料の使用が温室効果ガス排出量の約80%を占めている一方、畜産業における同排出量は約5%であり、誇張されている」と主張している。また、シドニー大学シドニー環境研究所のAla- na Mann准教授は、「牛肉生産において発生するメタンは12年の寿命であるが、植物由来の代替肉から排出される二酸化炭素は千年単位の寿命があるため、温暖化への長期的な影響は植物由来の代替肉の生産の方が劇的に大きい」としている。さらに、シドニー大学のNick Fuller博士は、「これらの植物由来の代替肉には、食感や味を動物由来の肉に似せるため、50以上の原材料を使用して加工されている場合があり、必ずしも健康に役立つというものではない」と述べており、今後植物代替肉の産業が拡大していくかは未知数である。

本コラムでは、2019年10月から植物由来の代替肉を用いたハンバーガーを提供する「Hungry Jack's Pty Ltd」(以下「ハングリージャックス」という)(注)で実際に当該商品を購入した際のレビューなどを踏まえ、今後の植物由来の代替肉普及の可能性について、考察してみたい。

(注)日本ではバーガーキングの名で知られているファストフードチェーンであるが、豪州に同社が進出する際、すでに同じ商号が商標登録されていたため、名称が変わったもの。

ハングリージャックスでは、「REBEL WHOPPER」という名称の商品で、植物由来の代替肉を用いたバーガーが販売されている(コラム2−写真1)。包装紙には植物由来のたんぱく質であることや、ビーガン(完全菜食主義者)にも対応した商品であることが明記されている。

このバーガーは、見た目は、動物由来の肉とほぼ同様で、食感も肉そのものであった。ただ、動物由来の肉独特な脂のうま味はない淡白な味わいで、若い世代には物足りないのではと感じられた。

ハングリージャックスのホームページで、一般的な牛肉のハンバーガーである「WHOP- PER」と植物由来の代替肉を用いた「REBEL WHOPPER」の栄養成分を比較すると、後者の方が、たんぱく質、脂肪、飽和脂肪酸が少ない一方、炭水化物、砂糖、ナトリウムが多いと表記されている(コラム2−図)。

豪州は、中国をはじめとするアジア諸国に、動物由来の肉を使用しない製品を輸出する準備を進めており、植物由来の代替肉製品産業の売上高は、2030年までに約60億豪ドル(5160億円)になると予測する現地報道もある。

v2foodという企業では、豪州連邦科学産業研究機構(CSIRO)と連携し、乾燥大豆に油などを加えて植物由来の代替肉を製造して、大手小売業者にひき肉やハンバーグパテなどと命名された多様な商品を提供している(コラム2−写真2)。価格は1キログラム当たり20〜30豪ドル(1720〜2580円)であり、動物由来の肉に比べると高めの価格設定になっている印象を受けた。

同社のホームページでもうたわれているが、植物由来の代替肉の訴求ポイントは、畜産は世界中で温室効果ガスの排出や土地の劣化、生物多様性の損失などの主要因となっているが、植物を育てて代替肉を作ることで、空気中の二酸化炭素を土に戻し、気候変動対策に直接取り組むことができる点を挙げている。

一方で現地報道によると、畜産業の環境負荷の定量化と提言に関する研究を行っているカリフォルニア大学デービス校動物科学科のFrank Mitloehner教授は、「先進国の化石燃料の使用が温室効果ガス排出量の約80%を占めている一方、畜産業における同排出量は約5%であり、誇張されている」と主張している。また、シドニー大学シドニー環境研究所のAla- na Mann准教授は、「牛肉生産において発生するメタンは12年の寿命であるが、植物由来の代替肉から排出される二酸化炭素は千年単位の寿命があるため、温暖化への長期的な影響は植物由来の代替肉の生産の方が劇的に大きい」としている。さらに、シドニー大学のNick Fuller博士は、「これらの植物由来の代替肉には、食感や味を動物由来の肉に似せるため、50以上の原材料を使用して加工されている場合があり、必ずしも健康に役立つというものではない」と述べており、今後植物代替肉の産業が拡大していくかは未知数である。

4 牛乳・乳製品

(1) 乳用経産牛飼養頭数

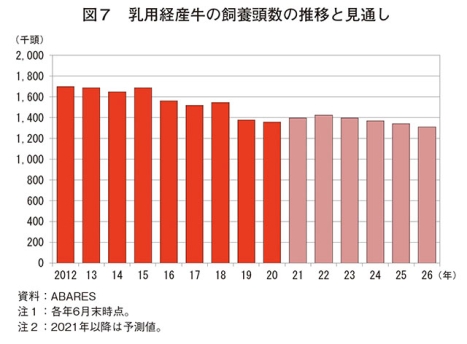

近年、乳用経産牛飼養頭数は、度重なる干ばつや酪農家の減少などにより、減少傾向で推移している。直近では、2018年1月に豪州東部を中心として干ばつが発生したことにより、酪農家は生産コストの削減を図るべく乳牛を淘汰した(注2)。その結果、2019年(6月末時点、以下同様)および2020年の乳用経産牛飼養頭数はともに減少した(図7)。一転して、 2021年は降雨に恵まれることで140万頭(前年比2.7%増)とわずかな増加が見込まれている。

2022年以降の短中期の見通しを見ると、干ばつなどが発生する可能性を踏まえ、減少傾向が継続し、2026年には131万頭まで減少すると予測されている。

(注2)豪州の酪農生産は放牧が主体であるため、経営は気象条件に大きく左右される。

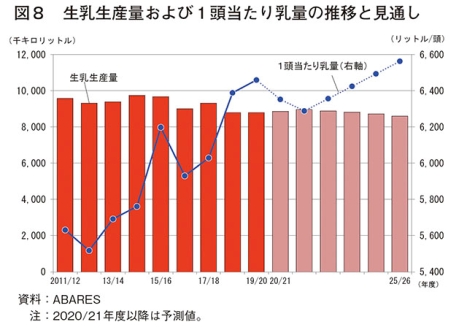

(2) 生乳生産量

2020/21年度の生乳生産量は887万キロリットル(前年度比1.0%増)とわずかに増加すると見込まれる(図8)。これは前述の通り、乳用経産牛の増頭が見込まれていることや、降雨に恵まれたため例年よりも牧草生産量が多いことなどが要因として挙げられる。一方、1頭当たりの乳量は、6352リットル(同1.7%減)とわずかに減少することが見込まれている。21/22年度以降の見通しを見ると、干ばつなどが発生する可能性を踏まえ、経産牛頭数の減少が見込まれることにより、生乳生産量は緩やかに減少し、25/26年度には860万キロリットルになると予測されている。一方、1頭当たりの乳量は飼養環境の改善などにより、同年度には6563リットルまで増加すると予測されている。

(3) 生乳の用途別仕向け

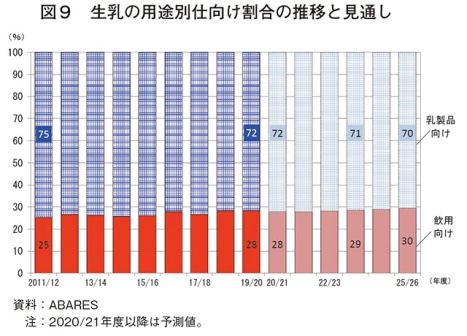

生乳生産量の逓減が予想される中、豪州国内の飲用乳の需要は、移民などによる人口の増加に伴い、拡大することが見込まれる。このため、飲用に仕向けられる生乳の割合は、2011/12年度に25%であったものが、 20/21年度には28%、25/26年度には30%へと徐々に増加すると予測されている(図9)。

この結果、乳製品に仕向けられる生乳の割合は、25/26年度には70%に減少することが予測されている。

(4) 乳製品輸出

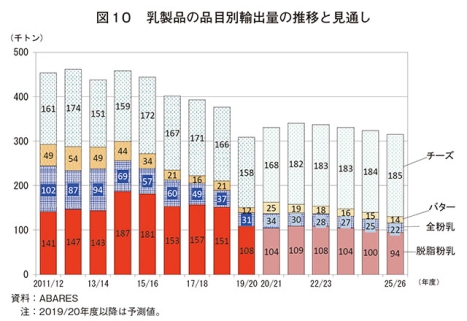

生乳生産量が低迷傾向にある中、国内消費量の増加を踏まえ、乳製品の輸出量は多くの品目で横ばいまたは減少傾向で推移している。2020年の乳製品輸出は、世界的にCOVID-19の拡大が問題となっている中においても、経済の回復に伴い、増加傾向にあると報告されている。中でも、乳製品の年間総輸出額の30%程度を占め、最大の輸出相手国である中国向けの輸出が堅調に推移した(注3)。

この結果、2020/21年度の乳製品主要4品目の輸出量は、脱脂粉乳が10万3500トン(前年度比3.7%減)、全粉乳が3万3600トン(同8.7%増)、バターが2万5410トン(同2.1倍)、チーズが16万8000トン(同6.3%増)と見込まれている(図10)。21/22年度以降の見通しでは、チーズの輸出量は増加するものの、その他の品目は緩やかに減少すると予測されている。

(注3)中国向け輸出量は、COVID-19が急速に拡大した2020年2〜3月はわずかに減少したものの、同国内でのCOVID-19の封じ込め政策が奏功したことにより、7〜12月は前年同期比31%増と感染拡大前の水準を超えるまで回復した。品目別の輸出量は、脱脂粉乳が需要の増加を受けて同49%増、バターは少量の輸出量であったものの、主要輸出国のニュージーランドの減産による輸出量の減少を受けて、同265%の大幅増となった。

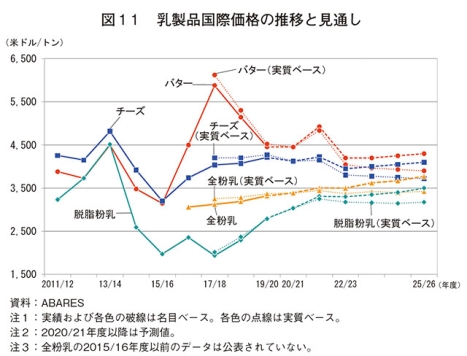

(5) 乳製品国際価格

2020/21年度の主要乳製品4品目の国際価格を見ると、バター、チーズおよび全粉乳は前年度並みで推移することが見込まれる(図11)。一方、脱脂粉乳は、中国からの需要が増加していることや、ニュージーランドで生乳生産量が減少したことを受けて、前年度比10.0 %増とかなりの程度上昇すると見込まれる。 21/22年度以降、4品目の価格差はさらに縮まり、一定の水準で推移すると予測されている。バターについては、名目ベースで1トン当たり3900〜4100米 ド ル(43万6800〜45万9200円)台、チーズについては同3700〜3900米ドル(41万4400〜43万6800円)台、全粉乳については同3400〜3600米ドル(38万800〜40万3200円)台、脱脂粉乳については同3200〜3300米ドル(35万8400〜36万9600円)台で推移すると予測されている。

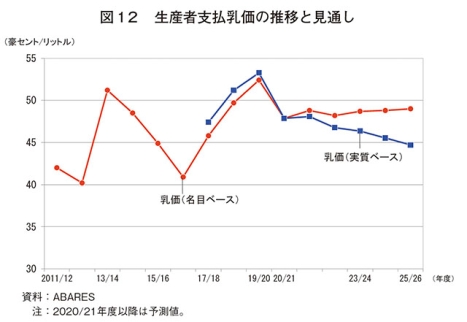

(6) 生産者乳価

豪州の生産者乳価は、従来から世界の乳製品需要や為替の相場の変化により、大きく変動する傾向にある。2020/21年度の生産者乳価は、名目ベースで1リットル当たり47.9豪セント(41円、前年度比8.6%安)と見込まれている(図12)。

21/22年度は、世界全体の乳製品供給量の伸び率が鈍化し、豪州の主要貿易相手国での乳製品輸入量がCOVID-19拡大前の水準まで回復することが見込まれることから、同48.8豪セント(41円、同1.9%増)とわずかながら上昇するものと予測されている。

22/23〜25/26年度の間は、同48.2〜49.0豪セント(41〜42円)と比較的安定して推移すると予測されている。なお、実質ベースでは、21/22年度以降、下落基調で推移するものと見込まれ、25/26年度においては、4.3豪セント(4円)の

コラム3 豪州の牛乳・乳製品の強み

本コラムでは、Andrew Cameron氏(ABARESシニアエコノミスト)の講演から、豪州の牛乳・乳製品の強みについて紹介する。

豪州の牛乳・乳製品(コラム3−写真1、2)は、安全性や透明性(産地、原材料、製造プロセスの明確化や持続可能な社会への貢献)に関して世界から高い評価を得ていると認識されている。同氏によると、一般的に消費者は所得の増加に伴ってより多くの種類の牛乳・乳製品を消費する傾向にあり、実際に豪州の主要貿易相手国においても、生活水準の向上に伴い乳製品の消費量が増加していることが分かっている。また、多くの消費者(特に高所得者層)が「製品がどのように製造されているか、原料はどこで調達されているか、環境への配慮はどうなっているか」などについて関心を抱くようになってきており、同氏は、消費者はこれらの疑問に答えてくれる製品に対し正当な価格を支払うことをいとわないだろうと述べている。

加えて豪州の生乳は、他国と比較して生産コストに占める人件費が少ないことや、飼料費の優位性(放牧を主体としつつ、濃厚飼料の給与を補助的に行う酪農家が大半)などにより、他の牛乳・乳製品生産国の中でも比較的安価であり、貿易面で優位にあることについても言及があった。そのような中、生産者乳価が生産コストを下回ることもあるため、酪農家が厳しい経営環境にさらされることは、社会問題として国内で広く認識されている。

豪州の牛乳・乳製品(コラム3−写真1、2)は、安全性や透明性(産地、原材料、製造プロセスの明確化や持続可能な社会への貢献)に関して世界から高い評価を得ていると認識されている。同氏によると、一般的に消費者は所得の増加に伴ってより多くの種類の牛乳・乳製品を消費する傾向にあり、実際に豪州の主要貿易相手国においても、生活水準の向上に伴い乳製品の消費量が増加していることが分かっている。また、多くの消費者(特に高所得者層)が「製品がどのように製造されているか、原料はどこで調達されているか、環境への配慮はどうなっているか」などについて関心を抱くようになってきており、同氏は、消費者はこれらの疑問に答えてくれる製品に対し正当な価格を支払うことをいとわないだろうと述べている。

加えて豪州の生乳は、他国と比較して生産コストに占める人件費が少ないことや、飼料費の優位性(放牧を主体としつつ、濃厚飼料の給与を補助的に行う酪農家が大半)などにより、他の牛乳・乳製品生産国の中でも比較的安価であり、貿易面で優位にあることについても言及があった。そのような中、生産者乳価が生産コストを下回ることもあるため、酪農家が厳しい経営環境にさらされることは、社会問題として国内で広く認識されている。

5 穀物

(1) 生産量

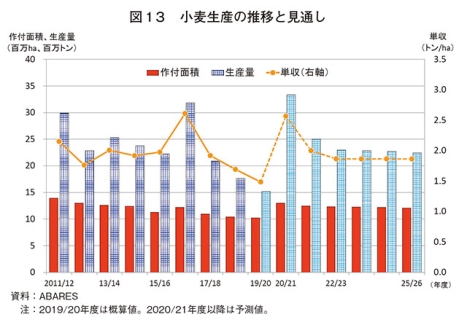

ア 小麦2020/21年度の小麦生産については、作付面積は1299万ヘクタール(前年度比27.1 %増)と大幅に増加する見込みである(図13)。また、同年度の生産量は3334万トンと、19/20年度の1517万トンという大きな落ち込みから回復し、前年度比2.2倍と倍増することが見込まれている。これは、ラニーニャ現象に起因したまとまった降雨により、干ばつの影響が緩和され、特にNSW州とVIC州で記録的な生産量となったためである。単収についても、19/20年度の1ヘクタール当たり1.5トンから20/21年度は同2.6トンと前年度比72.9%増となる見込みである。

21/22年度以降は、COVID-19からの経済の回復や降雨量など、四つのシナリオの平均的な結果を基に予測されているが、21/22年度の生産量は2500万トン、22/23年度以降は2250万〜2300万トンの間で推移するものと見込まれている。

イ 大麦

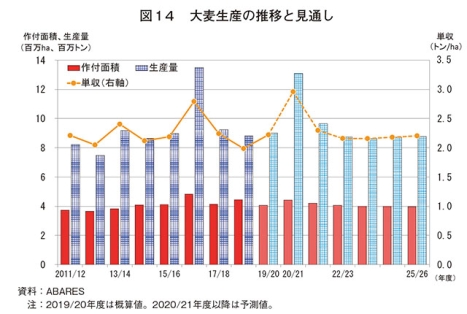

2020/21年度の大麦生産についても、小麦と同様、ラニーニャ現象による降雨の影響を受け、作付面積は442万ヘクタール(前年度比9.2%増)とかなりの程度増加し、単収も1ヘクタール当たり3.0トンと過去20年でも最高の単収となり、生産量も1309万トン(同45.5%増)と大幅に増加すると見込んでいる(図14)。

21/22年度の生産量は966万トン(同26.2%減)と大幅に減少すると見込まれており、その後も900万トンを下回る生産量で推移するとみられているが、特に中国が豪州の大麦に課した輸入関税(注4)によりWA州の作付面積が減少することが予測されている。

(注4)2020年5月19日より、中国が豪州から輸入される大麦に対し、アンチダンピング関税として73.6%、反補助金関税として6.9%、合計で80.5%の追加関税を課しており、5年間継続するとしているもの。

(2) 輸出量

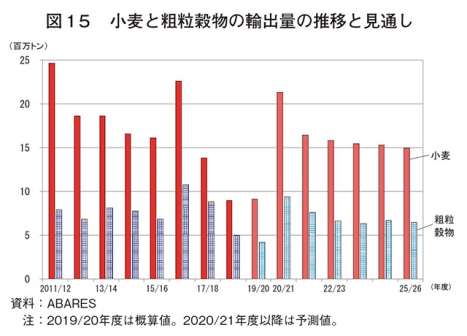

ア 小麦2020/21年度の小麦の輸出量は、生産量の大幅な増加により、2136万トン(前年度比2.3倍)と前年度から倍増すると見込まれている。21/22年度以降は、1500万〜1600万トン程度で推移すると見込まれている(図15)。

19/20年度には干ばつにより、生産量が減少する一方で国内消費量が増加したことで豪州産小麦価格は上昇した。また、輸入国側にとっては、穀物の輸入に伴うコストが高くなったことで、豪州の輸出量は減少した。これにより、豪州産小麦の主要輸出先である東南アジア、特にインドネシア(世界第2位の小麦輸入国)は、輸入需要を満たすために、アルゼンチンやウクライナなど他国産の調達を進めた。しかし、20/21年度は豪州の生産量が大幅に増加するため、価格競争力のある豪州産小麦は、輸出市場でのシェアを取り戻すと見込まれている。

現在、世界の小麦消費量のうち、製粉用小麦と飼料用小麦の消費量が全体の約9割を占めている。飼料用は、エネルギー飼料としてトウモロコシなどとの相対価格によって需要が変動するが、製粉用には代替作物がほとんどなく、COVID-19によっても小麦の需要が大きく影響を受けることはなかった。

多くの国ではCOVID-19による影響で、外食産業における需要は減少したが、パンやパスタ、家庭料理用の小麦粉などの主食に対する消費者の旺盛な需要により、この影響はほぼ相殺されたとしている。

イ 粗粒穀物

日本が輸入する飼料穀物のうち、豪州からの輸入が約半数を占める大麦を含む粗粒穀物(大麦、ソルガムなど)の2020/21年度の輸出量は、939万トン(前年度比2.2倍)と、2倍以上の大幅な増加を見込んでいる(図15)。

21/22年度以降は、おおむね600万〜700万トンの間で推移するものと見込んでいる。

世界の飼料用穀物の需要は、短期的には中国のアフリカ豚熱からの回復などにより増加するものと見込まれており、中期的には、食肉や乳製品の生産量の増加に伴い、引き続き増加すると予測されている。

(3) 国際価格

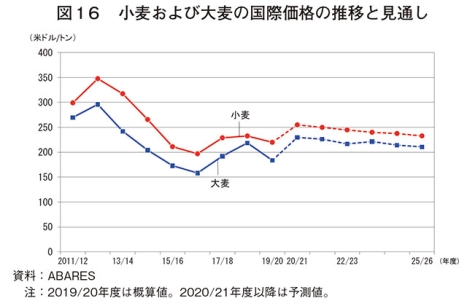

ア 小麦2020/21年度の小麦の国際価格は、アジア諸国における所得と人口の増加、食習慣の変化などにより世界的に需要が増加していることから、1トン当たり255米ドル(2万8560円、前年度比15.9%高)とかなり大きく上昇すると見込んでいる(図16)。

21/22年度以降は、消費量は増加するが、ア ルゼンチン、EU、ウクライナおよび米国の生産量が増加することや、COVID-19からの回復の不確実性を考慮し、わずかに下落傾向で推移すると見込んでいる。

2020/21年度の大麦の国際価格は、1トン当たり230米ドル(2万5760円、前年度比25.1%高)と大幅に上昇すると見込んでいる(図16)。21/22年度以降は、世界の大麦消費量が世界の生産量に比べて早いペースで減少すると予測されているため、わずかに下落傾向で推移するとされ、25/26年度には1トン当たり211米ドル(2万3632円)まで下落すると見込んでいる。

世界の大麦価格は、短期的にはロシアなどが課した輸出規制(注5)と、中国の需要による影響を受け、中期的にも、中国の旺盛な需要が引き続き世界の価格を下支えすると予測されている。

(注5)COVID-19拡大などにより、ロシアでは大麦をはじめ、小麦、ライ麦、トウモロコシの輸出枠の設定と枠外輸出税を課すなどの対応を、2021年2月15日から同年6月30日まで行うとしているものなど。

6 おわりに

豪州では、牛肉生産において、2020年以降の降雨による牧草生育や穀物生産の回復により、現在は干ばつ時の牛の淘汰から、未経産牛の保留を通じた牛群再構築による増頭を行っている最中にある。今後、輸出市場では日本向けの輸出量が堅調に推移するとみられる中、中国国内におけるアフリカ豚熱からの回復や、中国向け輸出認定食肉処理加工施設の制限の動向などが注目される。

生乳生産については、酪農家戸数の減少を飼養環境の改善などによる1頭当たり乳量の増加などでカバーしているが、降雨などの気象条件による牧草生育の状況により、大きく左右されることから、需給動向の把握において、引き続き干ばつなど気象条件の確認が肝要である。また、豪州は酪農・乳業における輸出依存度が高いため、国際市場における動向、特に豪州にとっての乳製品の輸入先でもあるニュージーランドの動向も引き続き注視する必要がある。

今回のアウトルックでは、冒頭の農業相のコメントにもあったように、農畜産物の輸出拡大は豪州政府にとって一大命題である。農畜産物の輸出は、世界的な経済情勢に大きく影響されると考えられるところ、政府による気象災害への対応や輸出促進施策を活用し、高付加価値の豪州産畜産物を世界市場に売り込むことが課題であるというメッセージが、全体を通して伝わってきた。今後の豪州産畜産物の輸出動向を見通す上で、干ばつを経験した後の降雨による畜産業の回復見込みや、豪州国内だけでなく豪州産畜産物の輸出先における畜産業やそれに関連するサプライチェーンのCOVID-19からの回復の状況など、これからも目が離せない。

生乳生産については、酪農家戸数の減少を飼養環境の改善などによる1頭当たり乳量の増加などでカバーしているが、降雨などの気象条件による牧草生育の状況により、大きく左右されることから、需給動向の把握において、引き続き干ばつなど気象条件の確認が肝要である。また、豪州は酪農・乳業における輸出依存度が高いため、国際市場における動向、特に豪州にとっての乳製品の輸入先でもあるニュージーランドの動向も引き続き注視する必要がある。

今回のアウトルックでは、冒頭の農業相のコメントにもあったように、農畜産物の輸出拡大は豪州政府にとって一大命題である。農畜産物の輸出は、世界的な経済情勢に大きく影響されると考えられるところ、政府による気象災害への対応や輸出促進施策を活用し、高付加価値の豪州産畜産物を世界市場に売り込むことが課題であるというメッセージが、全体を通して伝わってきた。今後の豪州産畜産物の輸出動向を見通す上で、干ばつを経験した後の降雨による畜産業の回復見込みや、豪州国内だけでなく豪州産畜産物の輸出先における畜産業やそれに関連するサプライチェーンのCOVID-19からの回復の状況など、これからも目が離せない。

(赤松 大暢(JETROシドニー)、荒川 侑子)