ホーム > 畜産 > 畜産の情報 > 各国における食肉代替食品の消費動向

海外情報 畜産の情報 2021年6月号

各国における食肉代替食品の消費動向

調査情報部 河村 侑紀

【要約】

世界各国で持続可能性や健康問題、アニマルウェルフェアなどに対する消費者の関心が高まる中、近年注目されるようになった植物由来の食肉代替食品の動向について、当機構が行った各国の消費者へのアンケート結果によると、植物由来の食肉代替食品は、味や食感、消費者の理解度や受容度などの課題を抱えながらも、ミレニアル世代や高所得者層、都市部などを中心に関心が高まっていることなどが明らかになった。

1 はじめに

世界各国での消費者ニーズが多様化する昨今、畜産や食品業界では、持続可能性や健康問題、アニマルウェルフェアなどへの対応が求められるようになっている。このような状況下において、大豆などを原料とした植物由来の食肉代替食品に対する消費者の関心が高まっており、ここ数年間で各社が続々と取り扱いを開始している。

そこで当機構では、近年注目されるようになった植物由来の食肉代替食品について、全世界から地理的・文化的バランスなどを総合的に考慮して選定した8カ国の一般消費者を対象にインターネットアンケート調査を実施した。本稿では、その結果の概要を報告する。なお、本稿での食肉代替食品は、特に断りのない限り、植物由来のものとする。

そこで当機構では、近年注目されるようになった植物由来の食肉代替食品について、全世界から地理的・文化的バランスなどを総合的に考慮して選定した8カ国の一般消費者を対象にインターネットアンケート調査を実施した。本稿では、その結果の概要を報告する。なお、本稿での食肉代替食品は、特に断りのない限り、植物由来のものとする。

2 調査概要

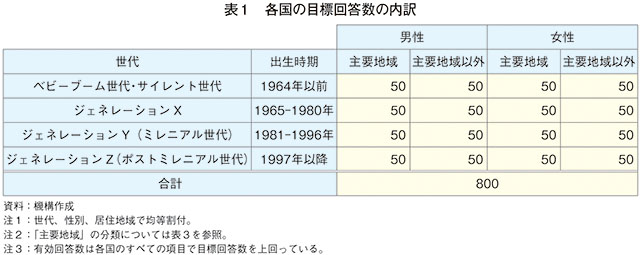

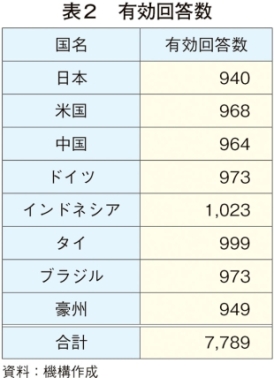

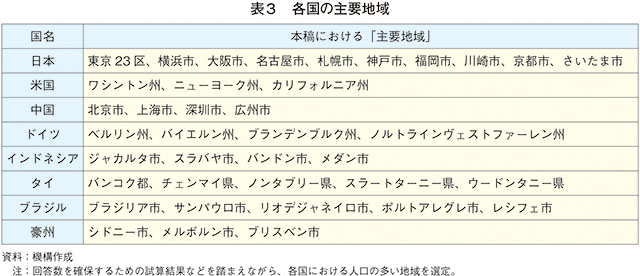

(1)調査対象:8カ国(日本、米国、中国、ドイツ、インドネシア、タイ、ブラジル、豪州)の消費者。男女別×世代別×居住地域別に回収(表1)。有効回答数は合計7789件(表2)。本調査で定めた各国の主要地域は表3を参照。

(2)調査期間:令和3年1〜3月

(3)調査手法:インターネットアンケート

(4)調査内容:(ア)植物由来の食肉代替食品、(イ)植物由来の乳製品代替食品、(ウ)日本産畜産物((イ)および(ウ)については、『畜産の情報』の次号以降で掲載予定)

(2)調査期間:令和3年1〜3月

(3)調査手法:インターネットアンケート

(4)調査内容:(ア)植物由来の食肉代替食品、(イ)植物由来の乳製品代替食品、(ウ)日本産畜産物((イ)および(ウ)については、『畜産の情報』の次号以降で掲載予定)

3 回答者の属性

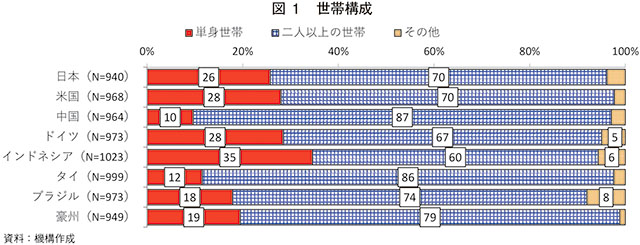

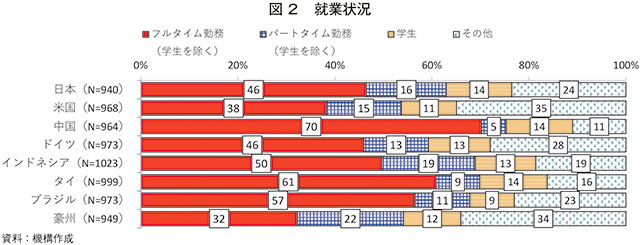

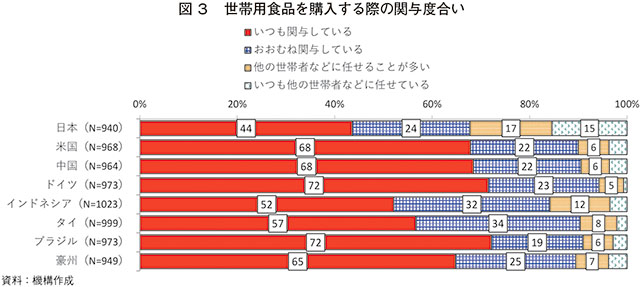

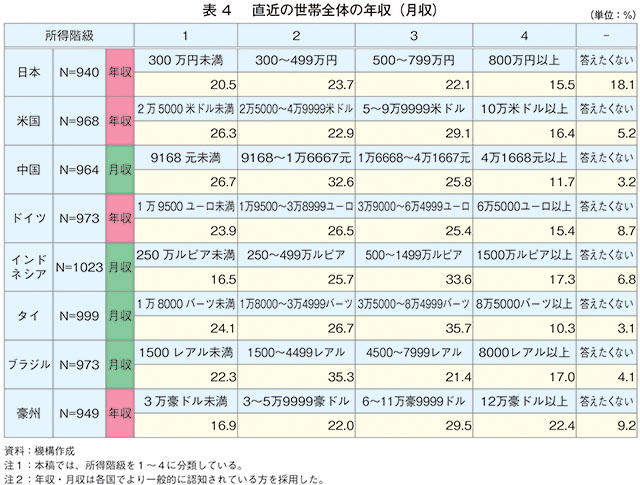

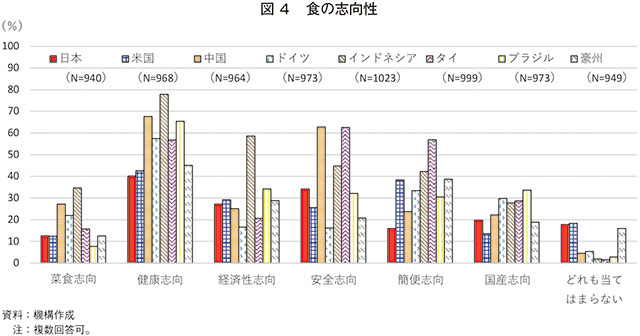

各国の回答者の世帯構成、就業状況、世帯用食品を購入する際の関与度合い、直近の世帯全体の年収(月収)、食の志向性は以下の通り(図1〜4、表4)。

(注1)回答者は、男女別、世代別、居住地域別で均等に割り付けしていること、インターネットを利用できる環境下で生活していることなどに留意が必要(以下同じ)。

(注2)図表中のNは有効回答数(以下同じ)。

(注1)回答者は、男女別、世代別、居住地域別で均等に割り付けしていること、インターネットを利用できる環境下で生活していることなどに留意が必要(以下同じ)。

(注2)図表中のNは有効回答数(以下同じ)。

4 食肉の消費状況

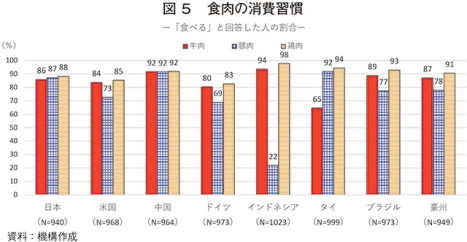

各国の食肉の消費習慣(牛肉、豚肉、鶏肉をそれぞれ食べるかどうか)を見ると、すべての国で鶏肉を「食べる」(喫食頻度は問わない。以下同じ)と回答した割合が牛肉、豚肉を抑えてトップとなった(図5)。中でも、比較的畜種別で偏りの少ない国は日本、中国であり、ともにすべての畜種で9割程度が「食べる」と回答した。その他の国を見ると、タイは牛肉の割合が低く、インドネシアは豚肉の割合が低い。米国、ドイツ、ブラジル、豪州は、インドネシアほどではないものの、豚肉の割合が比較的低い傾向となった(食べない理由は図11を参照)。

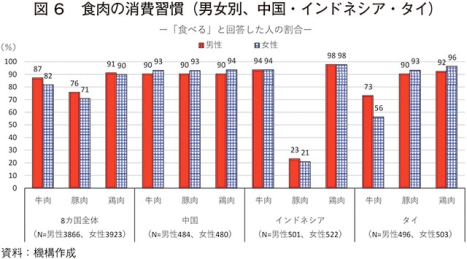

男女別で見ると、畜種を問わず、「食べる」と回答した割合は男性が女性を上回る国が多かったが、中国では、いずれの畜種でも「食べる」と回答した女性の割合が男性を上回った(図6)。また、他国と比べて特徴的な食肉の消費習慣のあるインドネシア、タイについては、インドネシアが男女間で大きな差がなかった一方、タイの女性は牛肉で男性よりも17ポイント下回り大きな差が生じていたものの、豚肉は3ポイント、鶏肉は4ポイントとそれぞれ「食べる」と回答した女性の割合が男性を上回った。

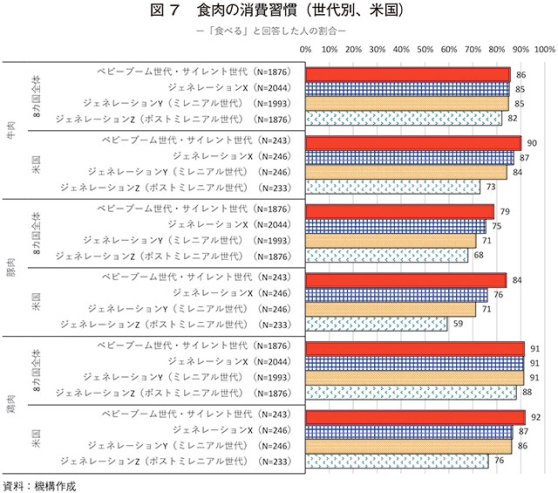

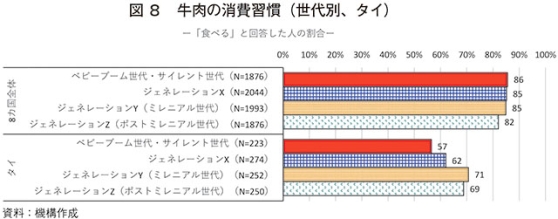

世代別に見ると、畜種を問わず、「食べる」と回答した割合は高年層が若年層を上回る国が多く、特に米国はその傾向が顕著となった(図7)。一方、タイの牛肉では、多くの国と異なり、高年層の食べる割合が低かった(図8)。

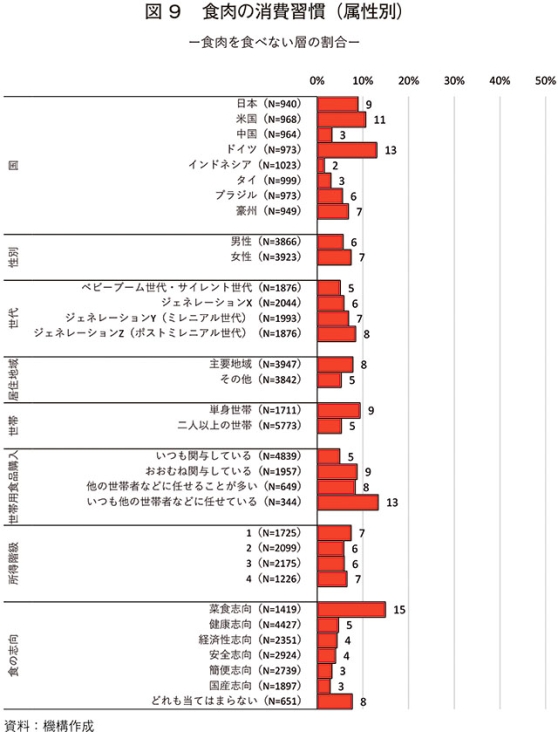

食肉を食べない層(注3)の割合を見ると、国別では、ドイツの全回答者に占める食肉を食べない層の割合は13%と最も高く、次いで米国が11%、日本が9%となった(図9)。割合が最も低いのはインドネシアの2%であるが、これは宗教上の制約から豚肉を全く食べない人が突出して多い一方で、牛肉、鶏肉を食べる人の割合が8カ国中最も高いことが要因とみられる。また、多くの国で若年層や主要地域、単身世帯、菜食志向の人に食肉を食べない層の割合が高い傾向があった。さらに、世帯用食品の購入をいつも他の世帯者などに任せている(ほとんど関与していない)人や食の志向で「どれも当てはまらない」と回答した人など、食へのこだわりが少ないとみられる層でも食肉を食べない割合が比較的高い傾向があった。

(注3)本稿での「食肉を食べる層」と「食肉を食べない層」の定義は以下の通り(以下同じ)。

・食肉を食べる層:牛肉、豚肉、鶏肉のいずれも「食べる」と回答した人。

・食肉を食べない層:牛肉、豚肉、鶏肉のいずれも「全く食べない」と回答した人。

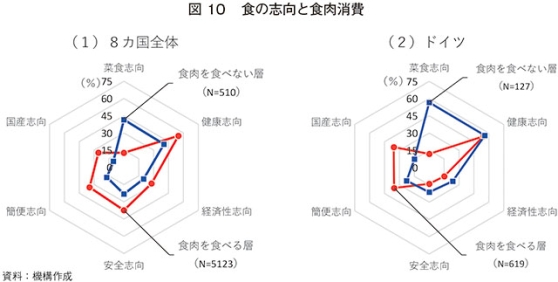

食肉を食べる層と食べない層で食の志向性の違いを見ると、多くの国において、菜食志向以外の項目で食肉を食べる層が食べない層を上回った(図10)。一方、食肉を食べない層が最も多いドイツでは、他国と異なり、菜食志向だけではなく、健康志向、経済性志向、安全志向でも、食肉を食べない層が食べる層を上回った。

男女別で見ると、畜種を問わず、「食べる」と回答した割合は男性が女性を上回る国が多かったが、中国では、いずれの畜種でも「食べる」と回答した女性の割合が男性を上回った(図6)。また、他国と比べて特徴的な食肉の消費習慣のあるインドネシア、タイについては、インドネシアが男女間で大きな差がなかった一方、タイの女性は牛肉で男性よりも17ポイント下回り大きな差が生じていたものの、豚肉は3ポイント、鶏肉は4ポイントとそれぞれ「食べる」と回答した女性の割合が男性を上回った。

世代別に見ると、畜種を問わず、「食べる」と回答した割合は高年層が若年層を上回る国が多く、特に米国はその傾向が顕著となった(図7)。一方、タイの牛肉では、多くの国と異なり、高年層の食べる割合が低かった(図8)。

食肉を食べない層(注3)の割合を見ると、国別では、ドイツの全回答者に占める食肉を食べない層の割合は13%と最も高く、次いで米国が11%、日本が9%となった(図9)。割合が最も低いのはインドネシアの2%であるが、これは宗教上の制約から豚肉を全く食べない人が突出して多い一方で、牛肉、鶏肉を食べる人の割合が8カ国中最も高いことが要因とみられる。また、多くの国で若年層や主要地域、単身世帯、菜食志向の人に食肉を食べない層の割合が高い傾向があった。さらに、世帯用食品の購入をいつも他の世帯者などに任せている(ほとんど関与していない)人や食の志向で「どれも当てはまらない」と回答した人など、食へのこだわりが少ないとみられる層でも食肉を食べない割合が比較的高い傾向があった。

(注3)本稿での「食肉を食べる層」と「食肉を食べない層」の定義は以下の通り(以下同じ)。

・食肉を食べる層:牛肉、豚肉、鶏肉のいずれも「食べる」と回答した人。

・食肉を食べない層:牛肉、豚肉、鶏肉のいずれも「全く食べない」と回答した人。

食肉を食べる層と食べない層で食の志向性の違いを見ると、多くの国において、菜食志向以外の項目で食肉を食べる層が食べない層を上回った(図10)。一方、食肉を食べない層が最も多いドイツでは、他国と異なり、菜食志向だけではなく、健康志向、経済性志向、安全志向でも、食肉を食べない層が食べる層を上回った。

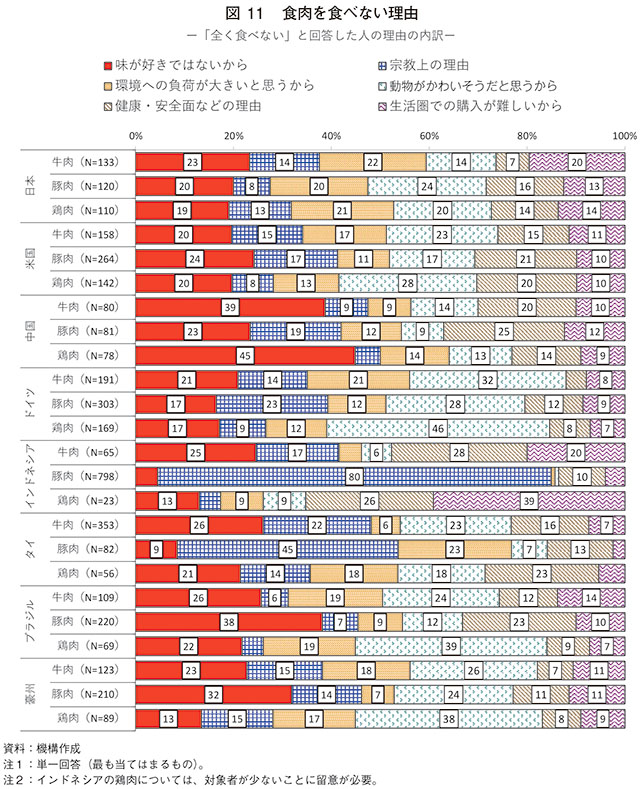

牛肉、豚肉、鶏肉を食べない理由について、まず「宗教上の理由」に注目すると、インドネシア、タイを筆頭に多くの国で、豚肉の割合が牛肉、鶏肉よりも高い傾向があった(図11)。国別では、3畜種ともブラジルの割合が最小となった。

続いて「環境への負荷が大きいと思うから」に注目すると、日本は3畜種とも2割程度で、牛肉、鶏肉については8カ国の中で最も高い一方、インドネシアは3畜種とも最も低かった。

次に「動物がかわいそうだと思うから」を見ると、多くの国で鶏肉の割合が牛肉、豚肉よりも高い傾向があった。国別では、3畜種ともドイツが最も高く、インドネシアが最も低かった。

なお、主要豚肉生産国であるドイツにおいて豚肉を食べる割合が低い(図5)のは、「宗教上の理由」から豚肉を食べない移民が多いことが一因と考えられる。

続いて「環境への負荷が大きいと思うから」に注目すると、日本は3畜種とも2割程度で、牛肉、鶏肉については8カ国の中で最も高い一方、インドネシアは3畜種とも最も低かった。

次に「動物がかわいそうだと思うから」を見ると、多くの国で鶏肉の割合が牛肉、豚肉よりも高い傾向があった。国別では、3畜種ともドイツが最も高く、インドネシアが最も低かった。

なお、主要豚肉生産国であるドイツにおいて豚肉を食べる割合が低い(図5)のは、「宗教上の理由」から豚肉を食べない移民が多いことが一因と考えられる。

5 食肉代替食品の消費状況

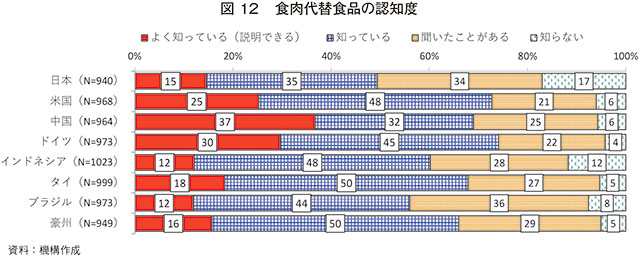

食肉代替食品(植物由来。以下同じ)の認知度を見ると、「よく知っている(説明できる)」または「知っている」と回答した人の割合は、ドイツが最も高い74%、次いで米国が73%、中国が69%となった一方、日本は49%と最も低かった(図12)。また、日本は、「知らない」の割合が8カ国の中で最も高い17%となり、消費者には十分に認知されていないという結果となった。

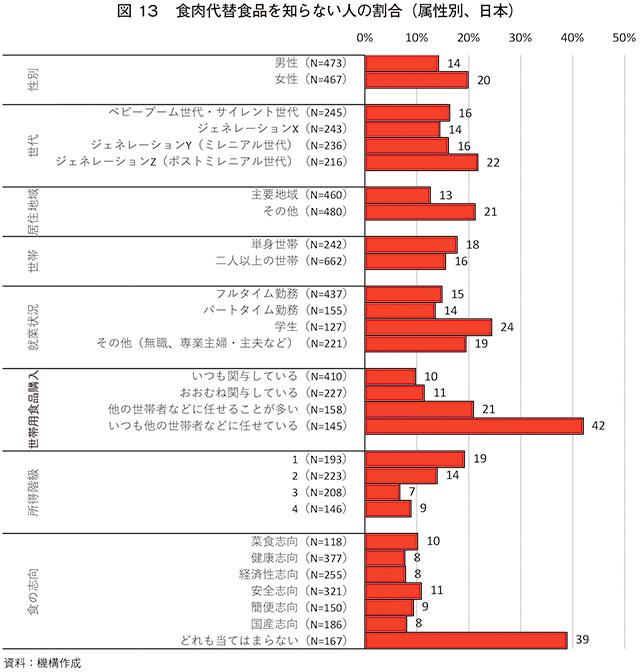

その日本における食肉代替食品を「知らない」と回答した人の属性別の割合を見ると、世帯用食品の購入時の関与度合いが低い人や食の志向で「どれも当てはまらない」と回答した人など、食へのこだわりが少ないとみられる層を筆頭に「ポストミレニアル世代」(1997年以降生)、「主要地域以外」、「学生」、「所得階級1」(年収300万円未満)に該当する人が高い傾向となった(図13)。

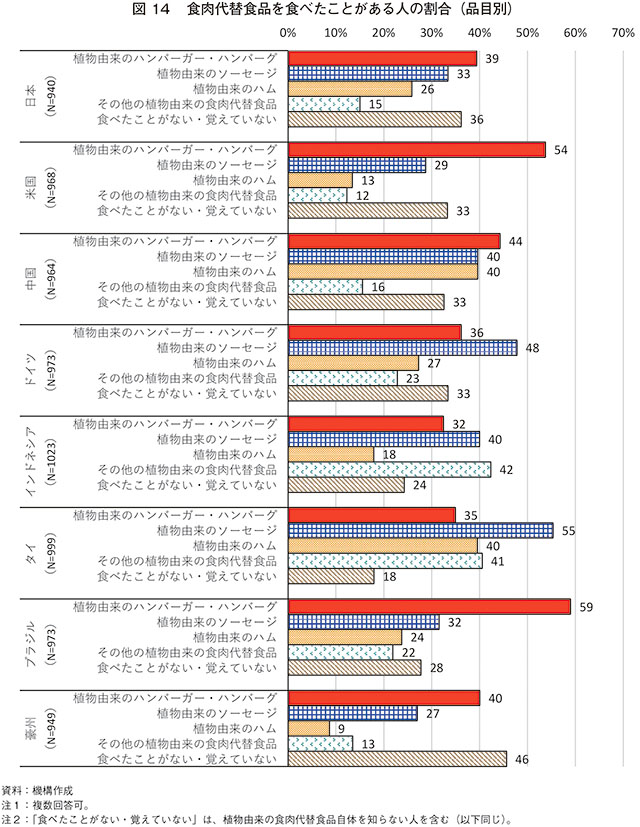

食肉代替食品を食べたことがある人の割合を品目別に見ると、「植物由来のハンバーガー・ハンバーグ」は、多くの国で他の品目よりも高い傾向があった(図14)。国別では、ブラジルが最大の59%、次いで米国が54%となった。「植物由来のソーセージ」は、タイが最大の55%、次いでドイツが48%となった。次に、「植物由来のハム」は、他の品目と比べると割合が低い傾向となったが、中国、タイでは40%と高い水準となった。「その他の植物由来の食肉代替食品」は、インドネシア、タイで4割超と他国と比べて割合が高い。これは、インドネシアでは、テンペと呼ばれる伝統的な大豆発酵食品や厚揚げ、豆腐などの大豆製品が日常的に食されており、これらが食肉代替食品として位置付けられていることや、タイでは、毎年10月ごろに行われる、華人系を中心とした菜食週間(キンジェー)などを通じ、以前から多くの食肉代替食品が浸透していることが一因にあるとみられる。また、豪州は他国と比べて食肉代替食品の認知度は低くはないものの、「食べたことがない・覚えていない」の割合が46%と8カ国の中で最も高かった。

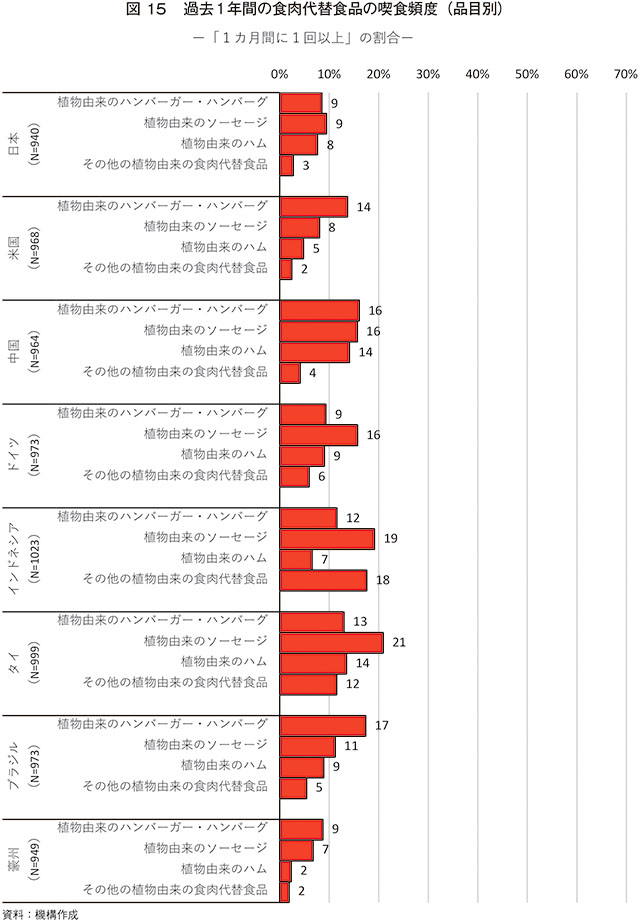

過去1年間の食肉代替食品の喫食頻度を品目別に見ると、いずれの国も植物由来のハンバーガー・ハンバーグやソーセージの喫食頻度がおおむね高い傾向があった(図15)。また、国別では、中国やタイの喫食頻度が全体的に高い一方、豪州はいずれの品目でも低い結果となった。

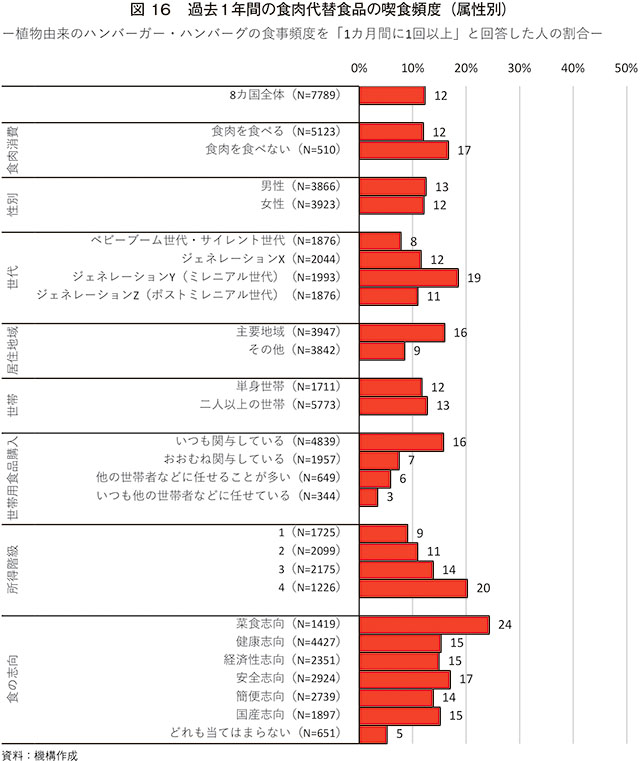

過去1年間の植物由来のハンバーガー・ハンバーグの喫食頻度を見ると、「1カ月間に1回以上」と回答した人の割合は、8カ国全体で12%となった(図16)。属性別では、食肉を食べない層、ミレニアル世代(1981〜96年生)、主要地域、高所得者層に加え、世帯用食品の購入にいつも関与している人や菜食志向を中心に、食へのこだわりが強いとみられる層の割合が高い傾向があった。

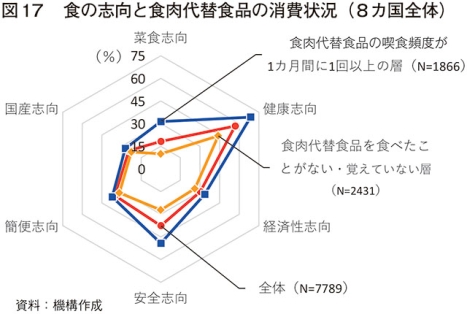

食肉代替食品の喫食頻度が1カ月間に1回以上の層(注4)と食べたことがない・覚えていない層で食の志向性の違いを見ると、8カ国全体では、すべての項目で食事頻度が1カ月間に1回以上の層が食べたことがない・覚えていない層を上回った(図17)。食肉代替食品の喫食頻度が高い人は食へのこだわりが強いとみられ、特に「菜食志向」「健康志向」「安全志向」の差が大きい一方、「経済性志向」「簡便志向」「国産志向」の差は比較的小さい傾向があった。

(注4)本稿での「食肉代替食品の喫食頻度が1カ月間に1回以上の層」は、植物由来のハンバーガー・ハンバーグ、ソーセージ、ハム、その他の食肉代替食品のいずれか1つ以上で食事頻度が1カ月間に1回以上と回答した人をいう。

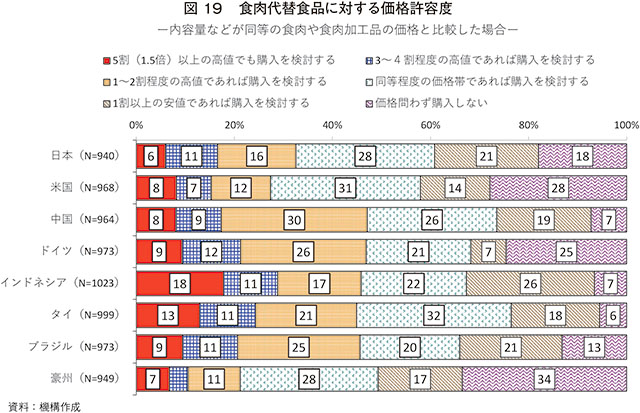

食肉代替食品に対する価格許容度(内容量などが同等の食肉や食肉加工品の価格と比較した場合)は、多くの国で同等程度の価格帯の割合が高く、1〜2割程度の高値、1割以上の安値の層も厚い傾向があった(図19)。なお、豪州、米国、日本は他の国と比べて、高値での購入に消極的な結果となった。

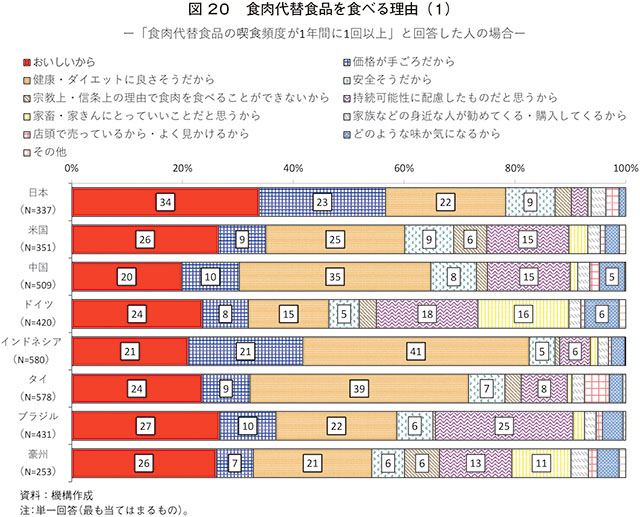

食肉代替食品を食べる理由を見ると、「食肉代替食品の喫食頻度が1年間に1回以上」と回答した人の場合は、多くの国で「おいしいから」「健康・ダイエットに良さそうだから」の割合が高い傾向があった(図20)。日本については、「おいしいから」「価格が手ごろだから」が8カ国の中で最も高くなった一方、「持続可能性に配慮したものだと思うから」「家畜・家きんにとっていいことだと思うから」は最も低かった。また、「持続可能性に配慮したものだと思うから」は、ブラジル、ドイツの割合が高く、「家畜・家きんにとっていいことだと思うから」は、ドイツ、豪州の割合が高い傾向があった。

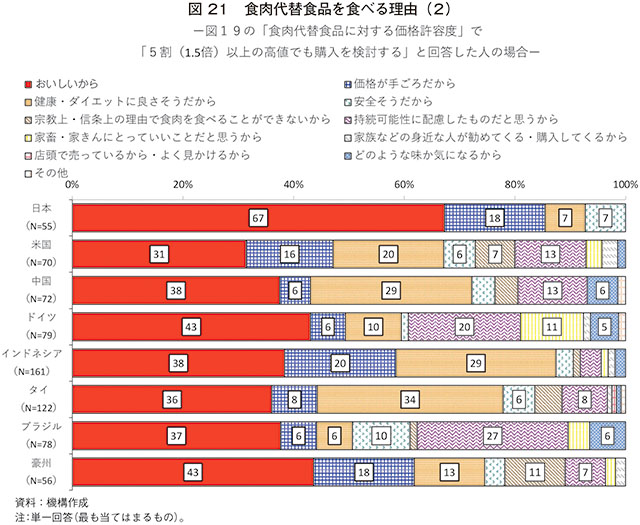

図19の食肉代替食品の価格許容度について「5割以上の高値でも購入を検討する」と回答した人の場合は、すべての国で「おいしいから」の割合が最も高く、日本は67%と8カ国の中で最も高かった(図21)。また、「食肉代替食品の食事頻度が1カ月間に1回以上」と回答した人の場合と比べ、すべての国で「おいしいから」の割合が増加したものの、「健康・ダイエットに良さそうだから」が減少した。高値での購入にも積極的な層は、日本を筆頭にすべての国で特に味を高く評価している人が多かった。

その日本における食肉代替食品を「知らない」と回答した人の属性別の割合を見ると、世帯用食品の購入時の関与度合いが低い人や食の志向で「どれも当てはまらない」と回答した人など、食へのこだわりが少ないとみられる層を筆頭に「ポストミレニアル世代」(1997年以降生)、「主要地域以外」、「学生」、「所得階級1」(年収300万円未満)に該当する人が高い傾向となった(図13)。

食肉代替食品を食べたことがある人の割合を品目別に見ると、「植物由来のハンバーガー・ハンバーグ」は、多くの国で他の品目よりも高い傾向があった(図14)。国別では、ブラジルが最大の59%、次いで米国が54%となった。「植物由来のソーセージ」は、タイが最大の55%、次いでドイツが48%となった。次に、「植物由来のハム」は、他の品目と比べると割合が低い傾向となったが、中国、タイでは40%と高い水準となった。「その他の植物由来の食肉代替食品」は、インドネシア、タイで4割超と他国と比べて割合が高い。これは、インドネシアでは、テンペと呼ばれる伝統的な大豆発酵食品や厚揚げ、豆腐などの大豆製品が日常的に食されており、これらが食肉代替食品として位置付けられていることや、タイでは、毎年10月ごろに行われる、華人系を中心とした菜食週間(キンジェー)などを通じ、以前から多くの食肉代替食品が浸透していることが一因にあるとみられる。また、豪州は他国と比べて食肉代替食品の認知度は低くはないものの、「食べたことがない・覚えていない」の割合が46%と8カ国の中で最も高かった。

過去1年間の食肉代替食品の喫食頻度を品目別に見ると、いずれの国も植物由来のハンバーガー・ハンバーグやソーセージの喫食頻度がおおむね高い傾向があった(図15)。また、国別では、中国やタイの喫食頻度が全体的に高い一方、豪州はいずれの品目でも低い結果となった。

過去1年間の植物由来のハンバーガー・ハンバーグの喫食頻度を見ると、「1カ月間に1回以上」と回答した人の割合は、8カ国全体で12%となった(図16)。属性別では、食肉を食べない層、ミレニアル世代(1981〜96年生)、主要地域、高所得者層に加え、世帯用食品の購入にいつも関与している人や菜食志向を中心に、食へのこだわりが強いとみられる層の割合が高い傾向があった。

食肉代替食品の喫食頻度が1カ月間に1回以上の層(注4)と食べたことがない・覚えていない層で食の志向性の違いを見ると、8カ国全体では、すべての項目で食事頻度が1カ月間に1回以上の層が食べたことがない・覚えていない層を上回った(図17)。食肉代替食品の喫食頻度が高い人は食へのこだわりが強いとみられ、特に「菜食志向」「健康志向」「安全志向」の差が大きい一方、「経済性志向」「簡便志向」「国産志向」の差は比較的小さい傾向があった。

(注4)本稿での「食肉代替食品の喫食頻度が1カ月間に1回以上の層」は、植物由来のハンバーガー・ハンバーグ、ソーセージ、ハム、その他の食肉代替食品のいずれか1つ以上で食事頻度が1カ月間に1回以上と回答した人をいう。

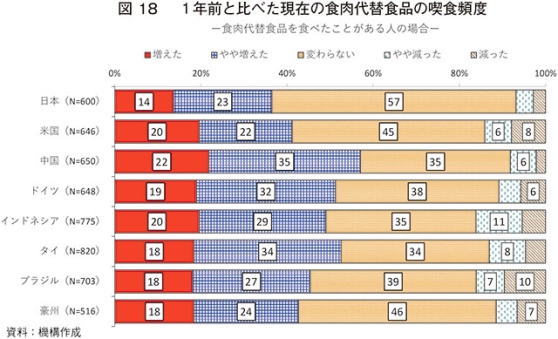

1年前と比べた現在の食肉代替食品の喫食頻度は、いずれの国も増えた層(「増えた」「やや増えた」の合計)の割合が減った層(「減った」「やや減った」の合計)を大きく上回ったことから、この1年の間にも食肉代替食品の市場は各国で拡大したとみられる(図18)。食肉代替食品を食べたことがある人を対象とした場合、国別では、中国の増えた層が57%と8カ国の中で最も高かった。一方、日本の増えた層は37%と最も低かったが、減った層の割合も最も低かったことから、「変わらない」の割合は最も高かった。

食肉代替食品に対する価格許容度(内容量などが同等の食肉や食肉加工品の価格と比較した場合)は、多くの国で同等程度の価格帯の割合が高く、1〜2割程度の高値、1割以上の安値の層も厚い傾向があった(図19)。なお、豪州、米国、日本は他の国と比べて、高値での購入に消極的な結果となった。

食肉代替食品を食べる理由を見ると、「食肉代替食品の喫食頻度が1年間に1回以上」と回答した人の場合は、多くの国で「おいしいから」「健康・ダイエットに良さそうだから」の割合が高い傾向があった(図20)。日本については、「おいしいから」「価格が手ごろだから」が8カ国の中で最も高くなった一方、「持続可能性に配慮したものだと思うから」「家畜・家きんにとっていいことだと思うから」は最も低かった。また、「持続可能性に配慮したものだと思うから」は、ブラジル、ドイツの割合が高く、「家畜・家きんにとっていいことだと思うから」は、ドイツ、豪州の割合が高い傾向があった。

図19の食肉代替食品の価格許容度について「5割以上の高値でも購入を検討する」と回答した人の場合は、すべての国で「おいしいから」の割合が最も高く、日本は67%と8カ国の中で最も高かった(図21)。また、「食肉代替食品の食事頻度が1カ月間に1回以上」と回答した人の場合と比べ、すべての国で「おいしいから」の割合が増加したものの、「健康・ダイエットに良さそうだから」が減少した。高値での購入にも積極的な層は、日本を筆頭にすべての国で特に味を高く評価している人が多かった。

6 今後の食肉代替食品の消費

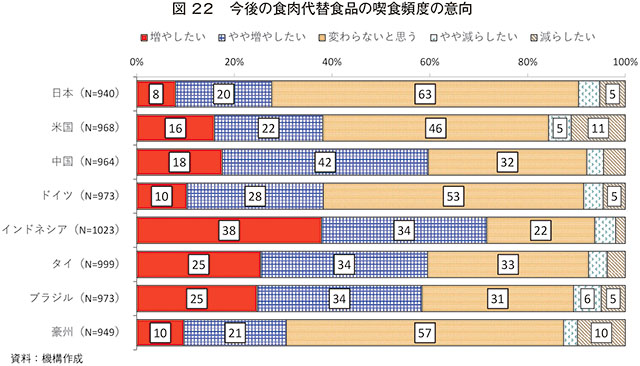

今後の食肉代替食品の喫食頻度の意向を見ると、増やしたい層(「増やしたい」「やや増やしたい」の合計)の割合が、いずれの国でも減らしたい層(「減らしたい」「やや減らしたい」の合計)を大きく上回っている(図22)。国別では、菜食志向、健康志向の割合が8カ国で最も高いインドネシア(図4)が72%とトップとなり、次いで中国、タイが60%となった一方、健康志向の割合が最も低い日本は28%と、増やしたい層が他の国と比べて最も低く、「変わらないと思う」の割合が63%と8カ国の中で最も高い結果となった。

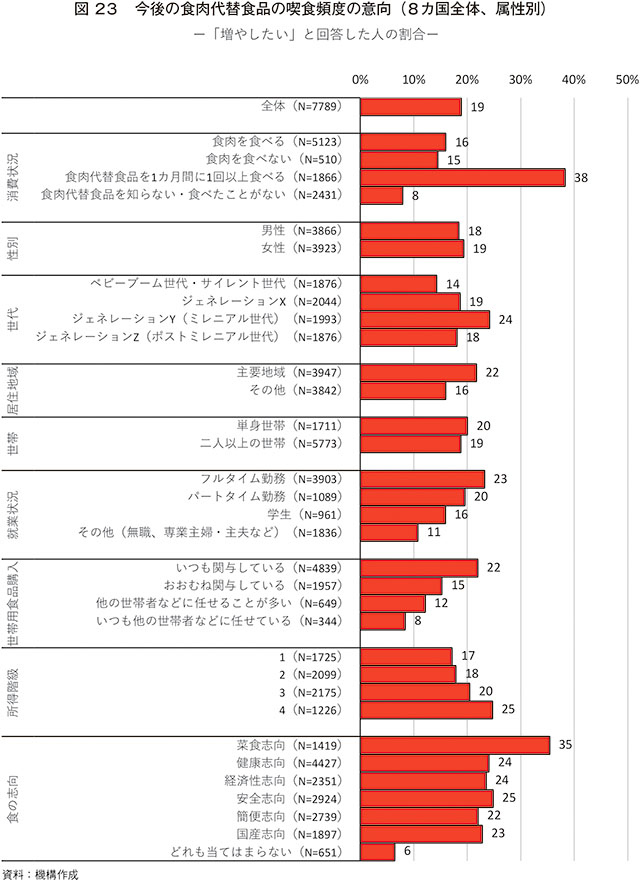

今後の食肉代替食品の喫食頻度の意向について、増やしたい層の割合は8カ国全体で19%となった(図23)。属性別では、「食肉代替食品を1カ月間に1回以上食べる層」「ミレニアル世代」「主要地域」「フルタイム勤務者」「高所得者層」に加え、「世帯用食品の購入にいつも関与している人」や「菜食志向」を中心に食へのこだわりが強いとみられる層の割合が高い傾向があった。

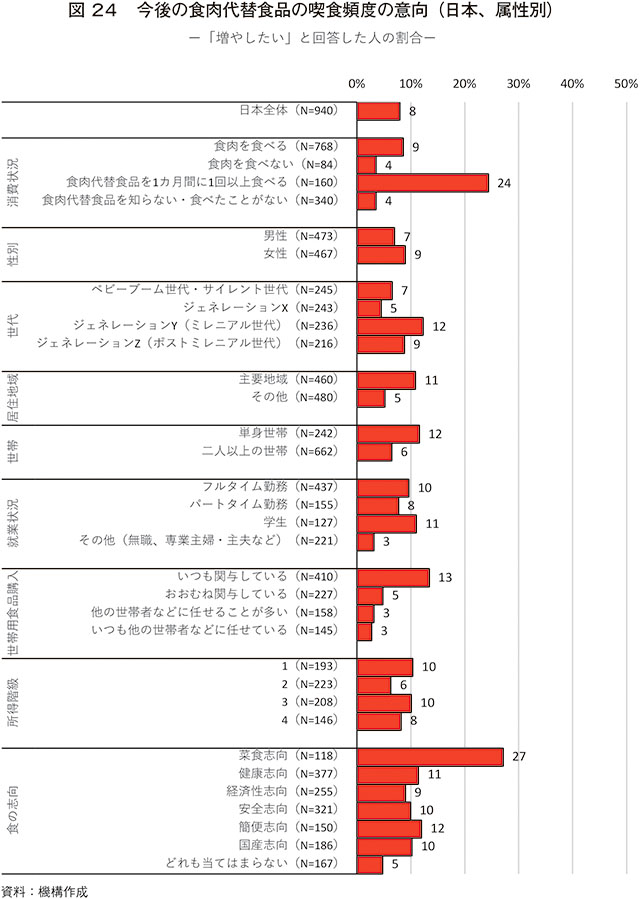

日本を属性別に見ると、全項目で8カ国全体の割合を下回った(図24)。属性ごとの傾向は8カ国全体と近いものの、所得による差はあまり見られなかった。

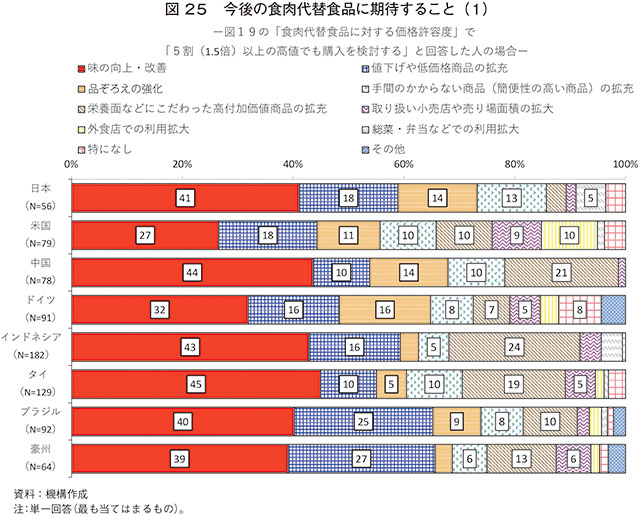

今後の食肉代替食品に期待することは、図19の食肉代替食品の価格許容度について「5割以上の高値でも購入を検討する」と回答した人の場合は、すべての国で「味の向上・改善」の割合が最も高くなり、高値での購入にも積極的な層は、特に味の向上・改善を期待する傾向が見られた(図25)。

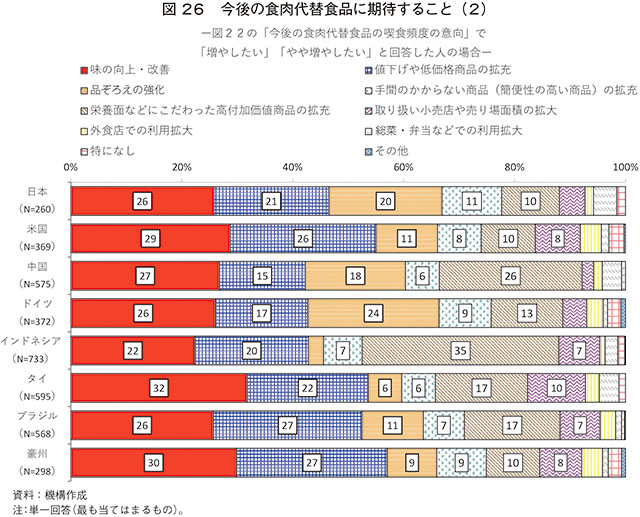

図22の今後の喫食頻度の意向で「増やしたい」または「やや増やしたい」と回答した人の場合は、多くの国で図25(高値での購入にも積極的な層の場合)と比べると、「味の向上・改善」の割合が低く、「値下げや低価格商品の拡充」や「品ぞろえの強化」、「栄養面などにこだわった高付加価値商品の拡充」の割合が高い傾向があった(図26)。国別で見ると、健康志向の割合が高いインドネシアや中国では、「栄養面などにこだわった高付加価値商品の拡充」に期待する人が多かった。

今後の食肉代替食品の喫食頻度の意向について、増やしたい層の割合は8カ国全体で19%となった(図23)。属性別では、「食肉代替食品を1カ月間に1回以上食べる層」「ミレニアル世代」「主要地域」「フルタイム勤務者」「高所得者層」に加え、「世帯用食品の購入にいつも関与している人」や「菜食志向」を中心に食へのこだわりが強いとみられる層の割合が高い傾向があった。

日本を属性別に見ると、全項目で8カ国全体の割合を下回った(図24)。属性ごとの傾向は8カ国全体と近いものの、所得による差はあまり見られなかった。

今後の食肉代替食品に期待することは、図19の食肉代替食品の価格許容度について「5割以上の高値でも購入を検討する」と回答した人の場合は、すべての国で「味の向上・改善」の割合が最も高くなり、高値での購入にも積極的な層は、特に味の向上・改善を期待する傾向が見られた(図25)。

図22の今後の喫食頻度の意向で「増やしたい」または「やや増やしたい」と回答した人の場合は、多くの国で図25(高値での購入にも積極的な層の場合)と比べると、「味の向上・改善」の割合が低く、「値下げや低価格商品の拡充」や「品ぞろえの強化」、「栄養面などにこだわった高付加価値商品の拡充」の割合が高い傾向があった(図26)。国別で見ると、健康志向の割合が高いインドネシアや中国では、「栄養面などにこだわった高付加価値商品の拡充」に期待する人が多かった。

7 おわりに

各国で持続可能性や健康問題、アニマルウェルフェアなどに対する消費者の関心が高まる中、中国などでのアフリカ豚熱の流行に伴う動物性食品の国際需給の変化、新型コロナウイルス感染症(COVID-19)の世界的な流行による食生活や食の志向の変化なども相まって、畜産を取り巻く環境が変わりつつある。

こうした状況の中、食肉代替食品は味や食感、消費者からの理解・受容などの課題を抱えながらも、ミレニアル世代や高所得者層、主要地域などを中心に関心が高まっている。また、食肉代替食品への関心の高まりは各国で程度が異なり、日本や豪州では、他の国と比べて消費にはやや消極的な一面も見られた。

食肉代替食品は、ファストフードでの利用拡大などここ数年で注目されるようになったが、現状では、市場規模は小さく、「食べたことがない・覚えていない」と回答した割合も高い。また、味の向上・改善に期待する人が多いものの、味や食感を食肉に近づけるために加工度が高く、多くの化学調味料が添加されていることなどから、真に健康に良いものか疑問視する声も少なくない。

一方、欧米を中心に大手食肉企業が植物性代替食品企業との提携や買収を進めており、食肉産業には将来的な従来の食肉消費への危機感が感じられる。米国では、2021年3月下旬に牛肉産業の盛んなコロラド州で州知事が毎週土曜日を「No Meat Day(肉なしの日)」とすることを宣言しており、周辺諸州を含め大きな議論を巻き起こすこととなっている。仮にこのような動きが他州にも波及するようになれば、少なくとも米国では食肉需給に影響が広がる可能性がある。また、欧州では2030年までに温室効果ガス排出量を最低55%削減し、2050年までに実質排出ゼロとする「2030気候目標」を掲げており、今後、食肉の生産・消費のあり方に対してさらに厳しい目が向けられる可能性がある。

本稿では、インターネットアンケート調査の結果に基づき消費者サイドの食肉代替食品への意向などを見てきたが、各国で気候変動問題への取り組みが進められる中で、食肉需給への影響も含めて、各国の食生活にどこまで浸透していくのか、今後の動向が注目されるところである。

こうした状況の中、食肉代替食品は味や食感、消費者からの理解・受容などの課題を抱えながらも、ミレニアル世代や高所得者層、主要地域などを中心に関心が高まっている。また、食肉代替食品への関心の高まりは各国で程度が異なり、日本や豪州では、他の国と比べて消費にはやや消極的な一面も見られた。

食肉代替食品は、ファストフードでの利用拡大などここ数年で注目されるようになったが、現状では、市場規模は小さく、「食べたことがない・覚えていない」と回答した割合も高い。また、味の向上・改善に期待する人が多いものの、味や食感を食肉に近づけるために加工度が高く、多くの化学調味料が添加されていることなどから、真に健康に良いものか疑問視する声も少なくない。

一方、欧米を中心に大手食肉企業が植物性代替食品企業との提携や買収を進めており、食肉産業には将来的な従来の食肉消費への危機感が感じられる。米国では、2021年3月下旬に牛肉産業の盛んなコロラド州で州知事が毎週土曜日を「No Meat Day(肉なしの日)」とすることを宣言しており、周辺諸州を含め大きな議論を巻き起こすこととなっている。仮にこのような動きが他州にも波及するようになれば、少なくとも米国では食肉需給に影響が広がる可能性がある。また、欧州では2030年までに温室効果ガス排出量を最低55%削減し、2050年までに実質排出ゼロとする「2030気候目標」を掲げており、今後、食肉の生産・消費のあり方に対してさらに厳しい目が向けられる可能性がある。

本稿では、インターネットアンケート調査の結果に基づき消費者サイドの食肉代替食品への意向などを見てきたが、各国で気候変動問題への取り組みが進められる中で、食肉需給への影響も含めて、各国の食生活にどこまで浸透していくのか、今後の動向が注目されるところである。