ホーム > 畜産 > 畜産の情報 > 9月の生乳生産量、 2カ月連続で前年同月を下回る

海外の需給動向【牛乳・乳製品/NZ】 畜産の情報 2021年12月号

9月の生乳生産量、 2カ月連続で前年同月を下回る

9月の生乳生産量は、前年同月比4.3%減

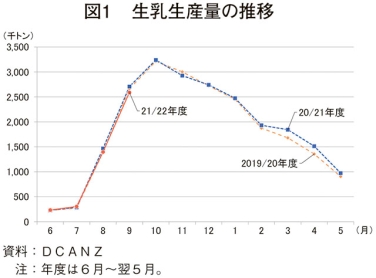

ニュージーランド乳業協会(DCANZ)によると、2021年9月の生乳生産量は、前年同月比4.3%減の258万9892トンとやや減少し、2カ月連続で前年同月を下回った(図1)。現地報道によると、例年に比べて冷涼多雨となったことで、日照不足から牧草の生育に影響が生じ、生乳生産量の減少につながったとされる。

また、今後の生乳生産量についてニュージーランド証券取引所(NZX)は、平年以下となっている9月後半の牧草地の生育状態が10月の生乳生産量に影響を与える可能性はあるものの、その後、気温と土壌水分量が好転し、牧草の生育改善が見込まれることで、11月以降、生乳生産量は回復すると予測している。

ニュージーランド(NZ)乳業最大手のフォンテラ社は10月26日、今年度(6月〜翌5月)の生産者支払い乳価を乳固形1キログラム当たり平均8.0NZドル(672円:1NZドル=84円(注1))から、過去最高となった2013/14年度と並ぶ同8.4NZドル(706円)へと引き上げると公表した。この中で同社は、需要面での変化として、この数カ月、中国の輸入需要は緩和されたものの、他の地域での伸びで相殺されていること、供給面での変化として、飼料費の上昇による米国の生産減などから世界全体の生乳供給量の伸びが平均を下回ると予測されていることを踏まえ、これら需給の変化がこの価格水準を支えているとしている。しかしながら同時に、COVID−19による世界市場への継続的な影響や為替レートの変動など、需給に影響を及ぼす可能性のある要因を注視しているとした。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の10月末TTS相場。

9月の乳製品輸出量、脱脂粉乳とチーズは前年同月比増

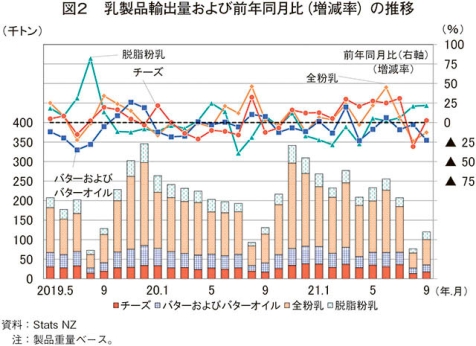

ニュージーランド統計局(Stats NZ)によると、2021年9月の乳製品輸出量は、脱脂粉乳とチーズが前年同月を上回る一方、全粉乳とバターおよびバターオイルは前年同月を下回った(表1、図2)。

脱脂粉乳は、最大の輸出先である中国やシンガポール向けが好調を維持し、全体でも大幅な増加となった。チーズは、主要輸出先である中国や日本向けが減少したものの、フィリンピンなど東南アジア向けや豪州向けの増加により、全体ではわずかに増加した。

一方、全粉乳は、輸出量の4割程度を占める中国向けの停滞や、前年同月の輸出先第2位のスリランカ向けの激減を受け、全体でもかなり大きく減少した。バターおよびバターオイルは、中国をはじめ前年同月の輸出先上位5カ国が軒並み前年同月を下回ったことなどから、全体でも大幅に減少した。

このような状況ながらもStats NZによると、輸出単価が好調であったことから9月単月の乳製品の輸出額(粉乳、バター、チーズの計)は13年以降の最高値を記録し、輸出シーズンが好調にスタートしたとしている。

乳製品国際価格は、主要4品目すべてが前回より上昇

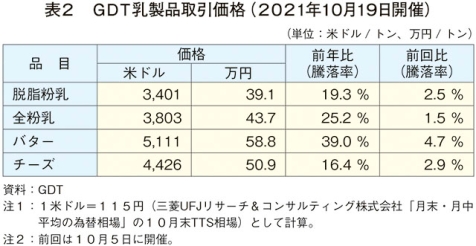

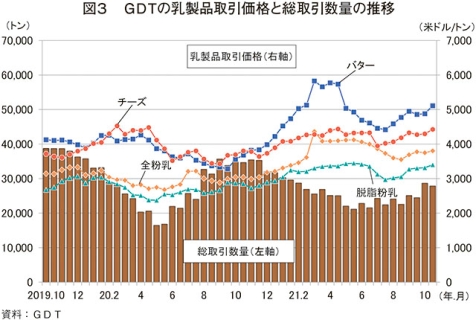

2021年10月19日に開催されたグローバルデイリートレード(GDT:月2回開催されるフォンテラ社主催の電子オークション。乳製品の国際価格の指標とされる。)の1トン当たり平均取引価格は、主要4品目すべてで前回開催(同年10月5日)時より上昇した(表2、図3)。

前回開催時は、東南アジアからの需要が全体をけん引する形となったが、今回はこれまでの流れに戻り、北アジア(注2)が全体をけん引する形となった。

品目別に見ると、脱脂粉乳は、前回比2.5%高の1トン当たり3401米ドル(39万1000円)となった。北アジア、EU、アフリカからの需要にけん引され、前回をわずかに上回った。全粉乳は、同1.5%高の同3803米ドル(43万7000円)となった。北アジア以外の需要は前回を顕著に下回ったものの、北アジアからの力強い需要にけん引され、全体としてはわずかに上昇した。バターは、同4.7%高の同5111米ドル(58万8000円)となった。北アジアのほか中東からの需要も強かった結果、前回をやや上回る結果となった。チーズは、同2.9%高の同4426米ドル(50万9000円)となった。全粉乳と同じく、北アジアからの需要にけん引され、わずかに増加した。

(注2)ニュージーランド外務貿易省は、中国、日本、香港、韓国、台湾を北アジアとしている。

ニュージーランド乳業協会(DCANZ)によると、2021年9月の生乳生産量は、前年同月比4.3%減の258万9892トンとやや減少し、2カ月連続で前年同月を下回った(図1)。現地報道によると、例年に比べて冷涼多雨となったことで、日照不足から牧草の生育に影響が生じ、生乳生産量の減少につながったとされる。

また、今後の生乳生産量についてニュージーランド証券取引所(NZX)は、平年以下となっている9月後半の牧草地の生育状態が10月の生乳生産量に影響を与える可能性はあるものの、その後、気温と土壌水分量が好転し、牧草の生育改善が見込まれることで、11月以降、生乳生産量は回復すると予測している。

ニュージーランド(NZ)乳業最大手のフォンテラ社は10月26日、今年度(6月〜翌5月)の生産者支払い乳価を乳固形1キログラム当たり平均8.0NZドル(672円:1NZドル=84円(注1))から、過去最高となった2013/14年度と並ぶ同8.4NZドル(706円)へと引き上げると公表した。この中で同社は、需要面での変化として、この数カ月、中国の輸入需要は緩和されたものの、他の地域での伸びで相殺されていること、供給面での変化として、飼料費の上昇による米国の生産減などから世界全体の生乳供給量の伸びが平均を下回ると予測されていることを踏まえ、これら需給の変化がこの価格水準を支えているとしている。しかしながら同時に、COVID−19による世界市場への継続的な影響や為替レートの変動など、需給に影響を及ぼす可能性のある要因を注視しているとした。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の10月末TTS相場。

9月の乳製品輸出量、脱脂粉乳とチーズは前年同月比増

ニュージーランド統計局(Stats NZ)によると、2021年9月の乳製品輸出量は、脱脂粉乳とチーズが前年同月を上回る一方、全粉乳とバターおよびバターオイルは前年同月を下回った(表1、図2)。

脱脂粉乳は、最大の輸出先である中国やシンガポール向けが好調を維持し、全体でも大幅な増加となった。チーズは、主要輸出先である中国や日本向けが減少したものの、フィリンピンなど東南アジア向けや豪州向けの増加により、全体ではわずかに増加した。

一方、全粉乳は、輸出量の4割程度を占める中国向けの停滞や、前年同月の輸出先第2位のスリランカ向けの激減を受け、全体でもかなり大きく減少した。バターおよびバターオイルは、中国をはじめ前年同月の輸出先上位5カ国が軒並み前年同月を下回ったことなどから、全体でも大幅に減少した。

このような状況ながらもStats NZによると、輸出単価が好調であったことから9月単月の乳製品の輸出額(粉乳、バター、チーズの計)は13年以降の最高値を記録し、輸出シーズンが好調にスタートしたとしている。

乳製品国際価格は、主要4品目すべてが前回より上昇

2021年10月19日に開催されたグローバルデイリートレード(GDT:月2回開催されるフォンテラ社主催の電子オークション。乳製品の国際価格の指標とされる。)の1トン当たり平均取引価格は、主要4品目すべてで前回開催(同年10月5日)時より上昇した(表2、図3)。

前回開催時は、東南アジアからの需要が全体をけん引する形となったが、今回はこれまでの流れに戻り、北アジア(注2)が全体をけん引する形となった。

品目別に見ると、脱脂粉乳は、前回比2.5%高の1トン当たり3401米ドル(39万1000円)となった。北アジア、EU、アフリカからの需要にけん引され、前回をわずかに上回った。全粉乳は、同1.5%高の同3803米ドル(43万7000円)となった。北アジア以外の需要は前回を顕著に下回ったものの、北アジアからの力強い需要にけん引され、全体としてはわずかに上昇した。バターは、同4.7%高の同5111米ドル(58万8000円)となった。北アジアのほか中東からの需要も強かった結果、前回をやや上回る結果となった。チーズは、同2.9%高の同4426米ドル(50万9000円)となった。全粉乳と同じく、北アジアからの需要にけん引され、わずかに増加した。

(注2)ニュージーランド外務貿易省は、中国、日本、香港、韓国、台湾を北アジアとしている。

(調査情報部 阿南 小有里)