�z�[�� > �{�Y > �{�Y�̏�� > �č��̗��_�Ɠ����i�̎����`�V�^�R���i�E�C���X�����ǂ̉e���`

���W�F�C�O�̋����E�����i�����̓����ɂ��ā`�V�^�R���i�E�C���X�����ǂ̉e���܂��ā`�{�Y�̏��@2022�N3����

�č��̗��_�Ɠ����i�̎����`�V�^�R���i�E�C���X�����ǂ̉e���`

������@�㑺�@�Ǝq

�y�v��z

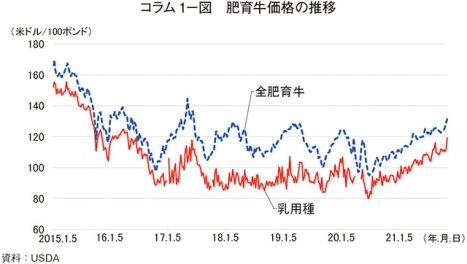

�@�č��̗��_�́A�{�Y�ƑS�̂ł͓��p���Ɏ����Y�Ƃł���A��ɍ������������𒆐S�Ƃ��Ă����B�V�^�R���i�E�C���X�����ǂ̗��s�́A�ꎞ�I�Ȏ����ɘa�����������ƂŁA�������Y����ł͐����p���Ȃǂ��s��ꂽ�B����ŁA�ꎞ�I�ȍ����͂��������̂́A���̌�̓����i���v�́A����̕ω��Ȃǂ����r�I�����ɐ��ڂ��Ă���B���ɗA�o�Ɋւ��ẮA���i�D�ʐ������������ƂȂǂ���D�����ێ����Ă���B

1�@�͂��߂�

�@�č��ł́A2019�`20�N�ɂ����ď㏸�X���ɂ�����������w�i�ɁA���p�o�Y���̎��{�����͑����X���������A�������Y���D���ɐ��ڂ��Ă����B���̂悤�Ȓ��A�V�^�R���i�E�C���X�����ǁiCOVID-19�j�̗��s���n�܂������ƂŁA�č��̗��_�E���ƊE�́A�������Y�̒����A�T�v���C�`�F�[���i�����ԁj�̍����A����҂̎��v�̕ω��ȂǑ傫�ȉe�����A�����E�����i�̉��i���A���N�Ɉ�x�̈��l�Ƃ��̌�̋L�^�I�ȍ��l�ƂȂ�ȂǁA�傫�Ȏs��̕ϓ����o�����Ă����B

�@�{�e�ł́A�č����_����ѓ����i�̎����ɂ��āACOVID-19���^�����e���𒆐S�ɕ���B

�@�Ȃ��A�{�e���̈בփ��[�g�́A1�ăh��=116�~�i��1�j���g�p�����B

�i��1�j�O�HUFJ���T�[�`&�R���T���e�B���O������Ёu�����E�������ς̈ב֑���v��2022�N1����TTS����B

�@�{�e�ł́A�č����_����ѓ����i�̎����ɂ��āACOVID-19���^�����e���𒆐S�ɕ���B

�@�Ȃ��A�{�e���̈בփ��[�g�́A1�ăh��=116�~�i��1�j���g�p�����B

�i��1�j�O�HUFJ���T�[�`&�R���T���e�B���O������Ёu�����E�������ς̈ב֑���v��2022�N1����TTS����B

2�@�č��ɂ����闏�_�̈ʒu�t��

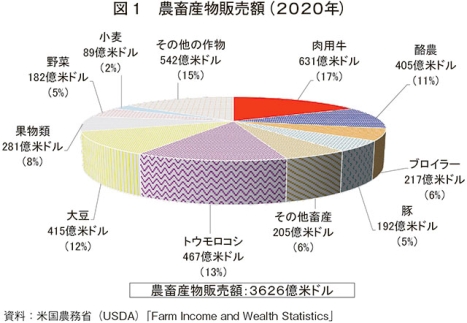

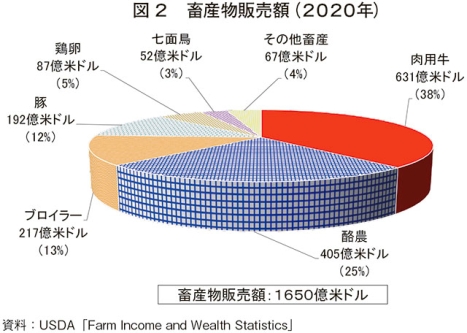

�@�č��̗��_�́A�_�{�Y���̔��z�S�̂ł�11%�A�{�Y���̔��z�ł�25%���߂�405���ăh���i4��6980���~�j�̐��Y�K�͂ł���A�{�Y�ƑS�̂̒��ł͓��p���Ɏ����Y�Ƃł���i�}1�A2�j�B�܂��A�N��1���g���߂��̐����Y���鐢�E�ő勉�̗��_���ł�����̂́A������3��3000���l�̋���ȏ���s�������Ă��邱�Ƃ���A���������̋��������S�ƂȂ�A���ۓ����i�s��ł̕č��̈ʒu�t���́A���قǍ������̂Ƃ͂Ȃ��Ă��Ȃ��B�������A�ߔN�͍��ۉ��i�ɑ���D�ʐ��Ȃǂ���A�č��Y�����i�ɑ���C�O����̎��v�����܂��Ă��Ă���B

3�@COVID-19���������Y�y�ڂ����e��

�i1�j �������Y�̐���

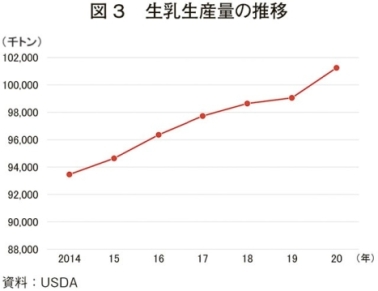

�@�č��̐������Y�ʂ́A2014�N���瑝���X���Ő��ڂ��Ă���ACOVID-19�̗��s���n�܂���20�N�ɂ����Ă��A�O�N��ł�2.2%���ƍ����L�тƂȂ����i�}3�j�BCOVID-19�̗��s������20�N�́A�ꎞ�I�Ȏ��v�̌����Ȃǂ��猸�Y�ɓ��������A���̌�̌o�ϊ����̍ĊJ�ɔ����Ĉ�]���đ��Y�ƂȂ�A���ʂƂ��Đ������Y�ʂ�21�N�������X���������Ă���B

�i2�j �������Y�ւ̉e��

�@2020�N1�����{�ɕč����ōŏ��̐V�^�R���i�E�C���X�����҂��o��ƁA���̌�̊����g�傩�瓯�N3��13���ɂ͍��Ɣ�펖�Ԑ錾��������ꂽ�B����ɂ��A�����̏B��قƂ�ǂ̑�s�s�ł́A���X�g�����Ȃǂ̕��A�����̃C�x���g����������A�O�H�Y�ƂȂǂ���̓����i���v�͋}���Ɍ��������B�@����ŁA���̎����͋G�ߓI�ɂ��������Y�ʂ�5���̃s�[�N�Ɍ����đ������邽�߁A���Y�҂Ɠ��Ƃ͗]���̏����ɒǂ��邱�ƂƂȂ�A���Y����͍��������B�܂��́A�`�[�Y��o�^�[�����ɑ����̐������d������ꂽ���A����琻�i�̍ɂ��傫���ςݏオ�������ƂȂǂ���A�ꕔ�ł͐����p�����s��ꂽ�B

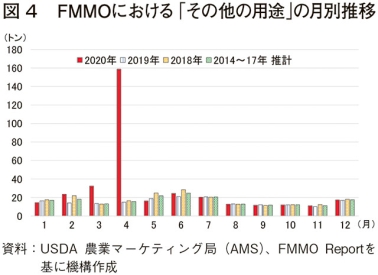

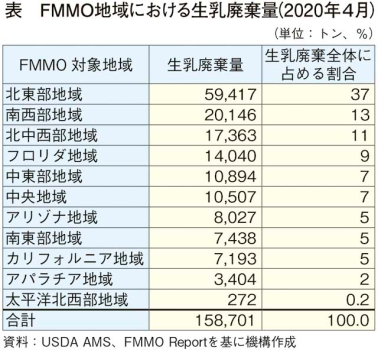

�@�����p���𐳊m�Ɏ������l�͑��݂��Ȃ����A���v���琄���ł���B�č��Ő��Y����鐶����70�`80%�́A�A�M�����}�[�P�e�B���O�E�I�[�_�[���x�iFMMO�j��ʂ��Ĕ̔�����A�p�r�ʏ����ʂ��������\�����B���̓��v�̒��Łu���̑��̗p�r�i��2�j�v�Ƃ��Čv�コ��Ă��鐶���̂�����N�̐��ʂ��镪���}���Ȏ����ɘa�ɂ��p�����ꂽ�ʂƂ��Đ����ł���B�}4�́AFMMO�ɂ�����u���̑��̗p�r�v�̌��ʏ����ʂł���B���������ƁACOVID-19�����s���n�߂�20�N2�A3���Ƒ����n�߁A4���͓ˏo���đ������Ă���B�n��ʂɌ���ƁA�y���V���o�j�A�B����уj���[���[�N�B���܂ޖk�����n�悪�ł������A�S�̂�37%���߂��i�\�j�B���̒n��Ő����p���������������R�Ƃ��āA���Y�n��̐����͈��p���Ɏd�������銄���������A�����i���H�����H�ꂪ���Ȃ��������Ƃ���������B�����Ńe�L�T�X�B�A�j���[���L�V�R�B���܂ޓ쐼���n��i13%�j�A�E�B�X�R���V���B�A�~�l�\�^�B���܂ޖk�������n��i11%�j�Ƒ����Ă���A����3�n��Ő����p���ʑS�̂�6�����߂Ă���B

�@�����̗��_�����A���Ƃɏo�ׂ��鐶���ɓƎ��̐�����݂������A�č��ő�̗��_���ł���f�C���[�E�t�@�[�}�[�Y�E�I�u�E�A�����J�iDFA�j�����Y�҂̐����̔��ɐ����������A���ꂪ�����p���ɍł��Ȃ������B���n�W�҂ɂ��ƁA�č��������Y�ʂ�25�`28%����舵��DFA�́A4���̍ŏ���2�T�ԂŐ��Y�҂����Y����7%�̐�����p�������Ƃ����B

�i��2�j�A�M�K���ɂ��A�u���̑��̗p�r�v�Ƃ́u�ԗ����́A�^���A�ЁA�܂��͎戵�҂̊Ǘ��̋y�Ȃ����l�̏o�����ɂ��A�戵�҂��������������ŁA�����̎����Ƃ��Ďg�p�A�����Ȃǂ��������v���܂܂��B�������̃J�e�S���[�͌v�コ�����̂́A�ʏ퐔�l�͂قڈ��肵�Ă���B

�@���̂悤�Ȓ����̌��ʁA�����̕s�ύt�͂�����x�ɘa���ꂽ���A���̌�̓����i���v�̍��܂肩���]���Đ����̋������s�����A5���ȍ~�̓����i���i�̏㏸�Ɋ�^���邱�ƂɂȂ�B����́A�O�o�����ɂ��`�[�Y�𑽗p����s�U�Ȃǂ̃f���o���[��X�g�����̃e�C�N�A�E�g�Ȃǂ̎��v�����܂������ƂŁA�o�^�[��`�[�Y�̉��i���㏸���A�������Ăя㏸�ɓ]�������̂ƍl������B�܂��A4���̓��p�o�Y���̂ƒ{�����͑O�N�����ɔ�ׂđ����������̂́A�����̏㏸����5���͑O�N�����������A���Y�҂��������T�������Ƃ��ǂݎ���B

�i3�j ���p�o�Y�������̐��ڂ��猩�鐶�����Y

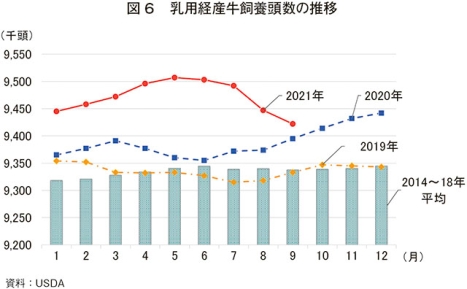

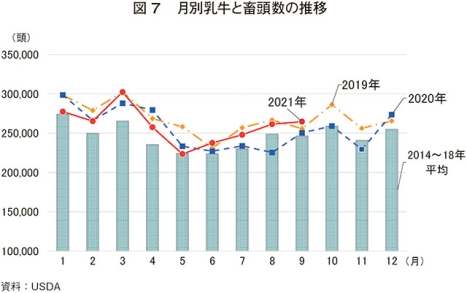

�@�č��̐������Y�́A���p�o�Y���̎��{������������̕ω������Ď�邱�Ƃ��ł���BCOVID-19�̗��s�ɂ���āA���p�o�Y���̎��{�����́A20�N4�`6���ɂ����Ĉꎞ���������i�}6�j�B����́A��ɏq�ׂ��ʂ茸�Y�̂��߂̓������v���ƍl������B�������A�������ɐH��������ō�ƈ��̐V�^�R���i�E�C���X�����g��ɂ�鑀�ƒ�~�������������Ƃ���ƒ{�������������i�}7�j�A6���ȍ~�ɂȂ�ƌo�ϊ����̍ĊJ�ɔ��������i���v�̉���������}���������ƂŎ��{�����͑����X���ɓ]�����B�@�����ŁA21�N�ɓ���ƁA5�����s�[�N�Ɏ��{�����͌����ɓ]���A���Y�҂͑����̋��𓑑�����悤�ɂȂ����B����́A�����͂�����x�̐����ňێ�����Ă�����̂́A�č����̈ꕔ�n��ő����Ă��銱�Ȃǂ̉e�����玔���R�X�g���㏸����ȂǁA���_����̎��v���ቺ�������Ƃ��v���Ƃ��ċ�������B�܂��A�������i�̍����ɔ������_���傩��̏o�ב�������Ƃ����B����ɁA���v�̒ቺ�̗v���́A�����R�X�g�̏㏸�ɉ����āA�R���i�Ђɂ��l�����R����̑���������B���ɐl����́ACOVID-19�̗��s��A���ΓI�ɏ㏸���Ă���A21�N9���܂ő��������{�̎��Ǝ蓖��COVID-19�~�ϋ��̎x���z�Ƌ�������`�ƂȂ��Ă���B

�@�č��_���ȁiUSDA�j���������ƂɌ��\���Ă���_�ƘJ�����̒��ŁA�{�Y����Ōٗp���ꂽ�J���ҁi�{��Ȃǂ̓���͕s���j�̕��ώ�����������Ă���B�{�Y�J���҂̒����Ƃ��ė��_����̎��Ԃ���蔽�f����Ă���Ƃ݂���J���t�H���j�A�B�ł́ACOVID-19���s�O��19�N�̕��ςƔ�r���āA21�N4����16.3%�㏸���Ă���B�������A����ł��{�Y�J���҂̒����͏B���̈�ʓI�Ȏs�������傫��������Ă���ɂ��邽�߁A�{�Y����̘J���͊m�ۂ�COVID-19���s�O�ƕς�炸�������������Ă���B

�i4�j USDA�ɂ��_�Ɛ��Y�Ҏx���uFarmers to Families Food Box Program�v�̌���

�@COVID-19�ɂ��2020�N�̓����͕s����Ȃ��̂ƂȂ����B�č��̓����́AFMMO���x�̉��AClass�T�`�W�i��3�j�ɕ��ނ��ꂽ�p�r�ʂ̍Œ����������ݒ肳��A���ƂȂǂ͐��Y�҂ɑ��A�����p�r�ʓ��������d���ς��������i���������j���x�����Ă���B�}8�́A�ߔN�̑��������̐��ڂ����������̂ł��邪�ACOVID-19�����s���n�߂�20�N�́A���i�̗��������傫�����Ƃ�������B�i��3�j���ꂼ���Class�̗p�r�͈ȉ��̒ʂ�BClass�T�F���p���AClass�U�F�N���[���A�A�C�X�N���[���A���[�O���g�Ȃǃ\�t�g���i�AClass�V�F�`�[�Y�A�z�G�C�AClass�W�F�o�^�[�A�E�������B���i���i�̕ϓ��́AClass���Ƃ̓����ɉe����^����B

�@20�N�̓����̕ϓ��ɑ傫���e�������AUSDA���_�Ɛ��Y�҂̎x���̂��߂Ɏ��{�����uFarmers to Families Food Box Program�i�t�[�h�E�{�b�N�X�E�v���O�����j�v�ł���i�ʐ^�j�B���v���O�����́A�t�[�h�o���N���c���g�D�ɑ��A�H�i�̔��Ǝ҂�ʂ��ĐH���A���N�H�i����ѓ����i�Ȃǂ�͂�����̂ŁA�\�z������20�N5�`12���ɂ����āA30���ăh���i3480���~�j�̎x�o���\�肳��Ă������A�ŏI�I�ɂ�21�N4��30���܂ł�45���ăh���i5220���~�j���x�o���ꂽ�B

�@���̃v���O�����͌v5��ɂ킽���Ď��{����Ă���A��2��܂ł́A�����i���w�����邽�߂̋�̓I�ȋ��z�����炩�ɂ���Ă���A��1��i20�N5��15���`6��30���j�ł�3��1700���ăh���i367��7200���~�j�A��2��i20�N7��1���`8��31���j�ł�2��8800���ăh���i334��800���~�j���m�ۂ��ꂽ�i��4�j�B�w�����ꂽ�����i�̑������`�[�Y�ł��������Ƃ���A�`�[�Y���������̉��i�̃J�e�S���[�ł���Class�V�����������グ�錋�ʂƂȂ����BClass�V�����́A���v���O�����̃��E���h�ɍ��킹��悤�ɉ��i�����ڂ��A�܂��A����ɉ����悤�ɑ������������ڂ����B���ʂƂ��ē����͑傫���ϓ��������̂́AClass�V�����̏㏸�ɂ��ACOVID-19�̗��s�����ɗ\�z���ꂽ�������Y�ʂ̗������݂͂Ȃ������Ƃ�������������A���v���O�����́A�����i���v�̊��N������̉��x���ɂȂ������Ƃ݂���B

�i��4�j��3��ȍ~�͑��z�݂̂ŁA����Ƃ��ē����i�w���z�͌��\����Ă��Ȃ��B

�R����1�@���_�Ƃ̕�����

�@�������s����ȗl���������ꍇ�A���_�ƂɂƂ��Đ����ȊO�̕������̊m�ۂ��d�v�ƂȂ�B���{�x���̑��A���_�Ƃ͈ȉ��̂悤�Ȏ����Ōo�c���x����B

�i1�j F1���Y�ɂ�����

�@�����̋���������і��o�Y���̔̔������́A2015�`16�N�̓����̋��������Ȃ����������Ɣ�r����ƌ������Ă��邪�A�����s��̎����o�����X�̉ɔ����A���̋����i�͏㏸�X���ɂ���i�R����1�[�}�j�B���_�Ƃ̒��ɂ́A“�r�[�t�E�I���E�f�C���[”�ƌĂ��A���K�X��̂悤�ȓ��p��ƃz���X�^�C�������z����F1�q���Y����Ƃ��낪�����Ă���B��p���ƂȂ関�o�Y���̐��Y�ɌW���p�́A���_�ƂɂƂ��Ď�����Ɏ����^�c�o��ł���B�����ŁA���ʐ��т̗ǂ������ɐ��I�ʐ��t�𗘗p�������ǂ���p�����Y�܂��A����ȊO�̓����ɂ͓��p�����z��F1�Y������Ƃ����r�[�t�E�I���E�f�C���[���}���ɍL�܂��Ă��Ă���AF1�q���𒆐S�Ƃ��������u�����h�̊J�����������Ă���H�������E���H��Ƃ��o�Ă��Ă���B

�i2�j �͔�E�o�C�I�K�X�̊��p

�@�J���t�H���j�A�B�ł́A���_�o�c�Ŕ�������ӂ�A�́A�B�̒�Y�f�R����iLCFS�FLow Carbon Fuel Standard�j��⏕���E�������v���O�����̉��ŁA�o�C�I�K�X�Ƃ��Ă�荂�����l�����B���B�ł́A2030�N�܂łɉ������ʃK�X�̔r�o�ʂ�40%�팸���邽�߁A24�N�܂łɂӂ�A���甭�����郁�^���K�X�̔r�o�ʂ������I�ɋK������@�����{�s����Ă���B���̂��߁A�B�̏�������⏕�����x�𗘗p���āA���_��̃��^�����������J�����Ă���B

�@�J���t�H���j�A�B��w�f�[�r�X�Z�̎��Z�ɂ��ƁA���݂̋Z�p�����ł́A2000���̗��_��Ɍ��C����������ݒu����ƁA��480���ăh���i5��5680���~�j�̐ݔ��������K�v�ɂȂ�A�����Ȃǂ��܂�10�N�Ԃ̌������p�ōl����ƁA��1��������N��342�ăh���i3��9672�~�j�̃R�X�g��������Ƃ��Ă���B�܂��A�������l����Ȃǂ̉^�c�o��͓�294�ăh���i3��4104�~�j�ƂȂ�A���R�X�g���킹�ē�636�ăh���i7��3776�~�j�Ƃ��Ă���B�������A�B���{�̕⏕���ȂǂŁA���̎��{�R�X�g�̂قƂ�ǁA���邢�͂��ׂĂ��J�o�[�����Ƃ̂��Ƃł���B

�@LCFS�v���O�����́A�K�i�Ȓ�Y�f�A���R���̐��Y�Ɏ���\�ȃN���W�b�g��t�^����v���O�����ł���B���v���O�����ł́A���_�o�c�ɂ����ċ��������������o�C�I�K�X�ɃN���W�b�g���t�^�����B�B�̕⏕���𗘗p�����^����������ݒu�����J���t�H���j�A�B���_�ƂɂƂ��ẮA��ȃR�X�g�͉^�c�o��ƂȂ�킯�ł��邪�A���v���O�����̃N���W�b�g�́A���ɐ������i���ቺ�����Ƃ��Ă��o�c���x���邱�Ƃ̂ł���d�v�Ȏ������ƂȂ��Ă���B

�i1�j F1���Y�ɂ�����

�@�����̋���������і��o�Y���̔̔������́A2015�`16�N�̓����̋��������Ȃ����������Ɣ�r����ƌ������Ă��邪�A�����s��̎����o�����X�̉ɔ����A���̋����i�͏㏸�X���ɂ���i�R����1�[�}�j�B���_�Ƃ̒��ɂ́A“�r�[�t�E�I���E�f�C���[”�ƌĂ��A���K�X��̂悤�ȓ��p��ƃz���X�^�C�������z����F1�q���Y����Ƃ��낪�����Ă���B��p���ƂȂ関�o�Y���̐��Y�ɌW���p�́A���_�ƂɂƂ��Ď�����Ɏ����^�c�o��ł���B�����ŁA���ʐ��т̗ǂ������ɐ��I�ʐ��t�𗘗p�������ǂ���p�����Y�܂��A����ȊO�̓����ɂ͓��p�����z��F1�Y������Ƃ����r�[�t�E�I���E�f�C���[���}���ɍL�܂��Ă��Ă���AF1�q���𒆐S�Ƃ��������u�����h�̊J�����������Ă���H�������E���H��Ƃ��o�Ă��Ă���B

�i2�j �͔�E�o�C�I�K�X�̊��p

�@�J���t�H���j�A�B�ł́A���_�o�c�Ŕ�������ӂ�A�́A�B�̒�Y�f�R����iLCFS�FLow Carbon Fuel Standard�j��⏕���E�������v���O�����̉��ŁA�o�C�I�K�X�Ƃ��Ă�荂�����l�����B���B�ł́A2030�N�܂łɉ������ʃK�X�̔r�o�ʂ�40%�팸���邽�߁A24�N�܂łɂӂ�A���甭�����郁�^���K�X�̔r�o�ʂ������I�ɋK������@�����{�s����Ă���B���̂��߁A�B�̏�������⏕�����x�𗘗p���āA���_��̃��^�����������J�����Ă���B

�@�J���t�H���j�A�B��w�f�[�r�X�Z�̎��Z�ɂ��ƁA���݂̋Z�p�����ł́A2000���̗��_��Ɍ��C����������ݒu����ƁA��480���ăh���i5��5680���~�j�̐ݔ��������K�v�ɂȂ�A�����Ȃǂ��܂�10�N�Ԃ̌������p�ōl����ƁA��1��������N��342�ăh���i3��9672�~�j�̃R�X�g��������Ƃ��Ă���B�܂��A�������l����Ȃǂ̉^�c�o��͓�294�ăh���i3��4104�~�j�ƂȂ�A���R�X�g���킹�ē�636�ăh���i7��3776�~�j�Ƃ��Ă���B�������A�B���{�̕⏕���ȂǂŁA���̎��{�R�X�g�̂قƂ�ǁA���邢�͂��ׂĂ��J�o�[�����Ƃ̂��Ƃł���B

�@LCFS�v���O�����́A�K�i�Ȓ�Y�f�A���R���̐��Y�Ɏ���\�ȃN���W�b�g��t�^����v���O�����ł���B���v���O�����ł́A���_�o�c�ɂ����ċ��������������o�C�I�K�X�ɃN���W�b�g���t�^�����B�B�̕⏕���𗘗p�����^����������ݒu�����J���t�H���j�A�B���_�ƂɂƂ��ẮA��ȃR�X�g�͉^�c�o��ƂȂ�킯�ł��邪�A���v���O�����̃N���W�b�g�́A���ɐ������i���ቺ�����Ƃ��Ă��o�c���x���邱�Ƃ̂ł���d�v�Ȏ������ƂȂ��Ă���B

4�@COVID-19�������i�����ɗ^�����e��

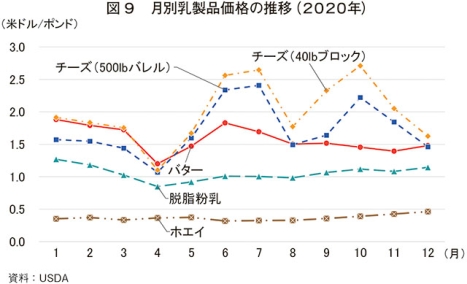

�@COVID-19�̗��s�́A�����i�����ɂ��傫�ȉe����^�����B�����ł́A�ł��傫�ȉe�������Ƃ����`�[�Y���͂��߂Ƃ��������i�ɂ��āA�����̓����𒆐S�ɏЉ��B

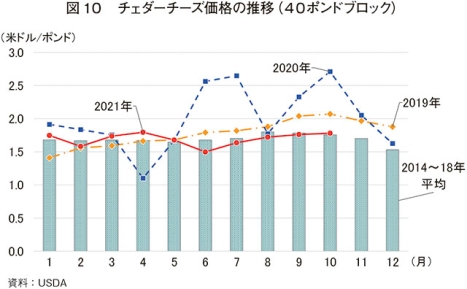

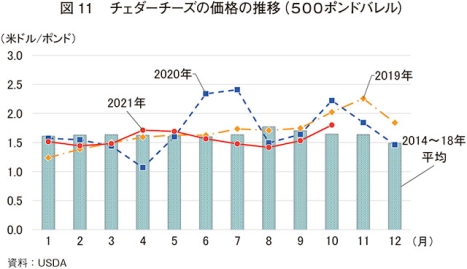

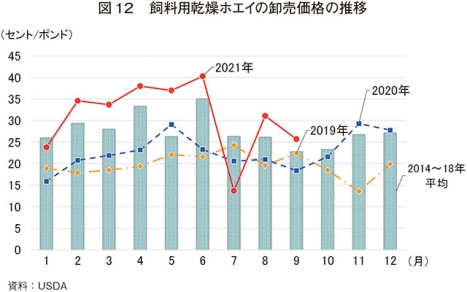

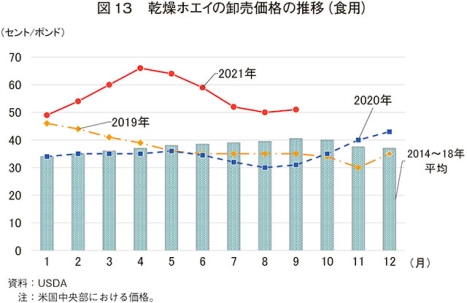

�@�č��ł͑����̎�ނ̃`�[�Y�������Ă��邪�A���ł��ߔN�A�ł����������Ă���̂̓C�^���A���^�C�v�̃��b�c�@�����`�[�Y�ł���B���b�c�@�����`�[�Y�̏���́A�s�U��C�^���A�����X�g�����Ȃǂ̃t�[�h�T�[�r�X�̓����ɑ傫���ˑ�����BCOVID-19�̗��s�ɂ�蓖���͎��v�����������̂́A�ƒ�ŐH��������@��������A�s�U�Ȃǂ̃f���o���[���p�����������Ƃɂ�胂�b�c�@�����`�[�Y�̉��i�͏㏸�����BFMMO�̐������i�Z��Ɏg�p�����̂́A���b�c�@�����`�[�Y�ɔ������܂ōł������Ă����`�F�_�[�`�[�Y�i40�|���h�u���b�N��500�|���h�o�����j�̉��i�ł��邪�A���b�c�@�����`�[�Y���l�A�����i�������ɐ��ڂ����i��5�j�B�}10�A11�̂悤�ɁA20�N�̃`�F�_�[�`�[�Y�̉��i�́A���������J��Ԃ������A�����č��l�Ő��ڂ����B�������A21�N�ɓ���Ɖ��i�͗��������������Ă���B����́A�t�[�h�E�{�b�N�X�E�v���O������21�N4���ŏI���������Ƃ�����ƍl������B

�i��5�jUSDA�ɂ��ƁA2020�N�̕č���1�l������`�[�Y����ʂ́A���b�c�@�����`�[�Y12.29�|���h�i��5.57�L���O�����j�A�`�F�_�[�`�[�Y11.20�|���h�i��5.08�L���O�����j�ł������B

�@�����������A���ۃ`�[�Y����ɑ��āA�č��Y�̉��i����X���Ő��ڂ��Ă��邽�߁A�`�[�Y�̗A�o��21�N�x�ɓ���D�����ێ����Ă���B�`�[�Y�̗A�o��g�b�v�ł��郁�L�V�R�����́ACOVID-19�̗��s�ɒ[�����`�p�̍����̉e�����邱�ƂȂ��g���b�N�A�����\�ł��邱�Ƃ���A�A�o���g�傳���Ă���B

�@����A�`�[�Y�̕��Y���ł���z�G�C�́A����1�`2%�͎����p�ɋ�����邪�A20�N�㔼����21�N�O���ɂ����āA�g�E�����R�V�Ƒ哤�̉��i���㏸�������߁A�����p�z�G�C�̎��v�������A���̉��i�������グ���B�܂��A�H�p�z�G�C��20�N8�`9���ɂ����Ď������Ђ������A���i�͌����ɐ��ڂ��Ă���i�}12�A13�j�B

�@�Ƃ��낪�A���i�̒ቺ�ɂ�荑�ێs��ł̋����͂���������A�o�^�[�̗A�o�͌����ɐ��ڂ��Ă���i�}15�j�B21�N�ɓ����Ă����炭�̊ԁA�o�^�[�̉��i�͓�ɐ��ڂ��Ă������A21�N�㔼�ɓ��萶���������Ђ����̏������n�߁i���Ƀo�^�[�Ɏd��������Class�W�̐������p�������쐼���n��⑾���m�ݖk�����n��Ōo�c�R�X�g���ɂ��������{�����̌�������т���ɔ����������Y�ʂ̌����j�A�D���ȗA�o�ƍ����̃N���X�}�X���v�Ȃǂ��d�Ȃ������Ƃɂ��A�N���Ɍ����āA�o�^�[�̉��i�͏㏸���Ă���B

�@���[�O���g�̐��Y�ʂƏ���ʂ́A2014�N���s�[�N�Ɍ����X���ɂ��������A20�N�͑����ɓ]�����i�}16�j�B����́A�R���i�Ђɂ�����J�����̕ω��ɂ��ƒ�Œ��H��H�ׂ�@����������߂ƍl�����Ă���B

�@�܂��A�A�C�X�N���[���̏���ʂ��������A���̎��v�ɉ����邽�߂ɐ��Y�ʂ����������i�}17�j�B�A�C�X�N���[���͊O�H�Y�Ƃ���̎��v�ቺ�̉e���������ŁA�R���i�Ђɂ��A����҂��ƒ�ŃR���t�H�[�g�E�t�[�h�i�H�ׂ邱�Ƃň��炬�Ȃǂ�^����Ƃ����H�ו��j�����߂�悤�ɂȂ������ʂƍl������B

�@����A�T���[�N���[�����A���L�V�R�����ɑ�\�����O�H�Y�Ƃ���̎��v�ቺ�ɂ��e�������O���ꂽ���i�ł��������ACOVID-19�̗��s�̍ۂ́A�e�C�N�A�E�g�̔���グ�Ɏx�����A���̏���͌����ɐ��ڂ����B

�i1�j �ł��e�������`�[�Y�̎���

�@COVID-19�̗��s�ɂ��o�ς̍����ŁA2020�N4���A�����i���i�͑傫�����������B���̌�̌o�ς̉��ɏq�ׂ��t�[�h�E�{�b�N�X�E�v���O�����Ȃǂ̐���ɂ��A���Ƀ`�[�Y�̉������ƂȂ����i�}9�j�B�@�č��ł͑����̎�ނ̃`�[�Y�������Ă��邪�A���ł��ߔN�A�ł����������Ă���̂̓C�^���A���^�C�v�̃��b�c�@�����`�[�Y�ł���B���b�c�@�����`�[�Y�̏���́A�s�U��C�^���A�����X�g�����Ȃǂ̃t�[�h�T�[�r�X�̓����ɑ傫���ˑ�����BCOVID-19�̗��s�ɂ�蓖���͎��v�����������̂́A�ƒ�ŐH��������@��������A�s�U�Ȃǂ̃f���o���[���p�����������Ƃɂ�胂�b�c�@�����`�[�Y�̉��i�͏㏸�����BFMMO�̐������i�Z��Ɏg�p�����̂́A���b�c�@�����`�[�Y�ɔ������܂ōł������Ă����`�F�_�[�`�[�Y�i40�|���h�u���b�N��500�|���h�o�����j�̉��i�ł��邪�A���b�c�@�����`�[�Y���l�A�����i�������ɐ��ڂ����i��5�j�B�}10�A11�̂悤�ɁA20�N�̃`�F�_�[�`�[�Y�̉��i�́A���������J��Ԃ������A�����č��l�Ő��ڂ����B�������A21�N�ɓ���Ɖ��i�͗��������������Ă���B����́A�t�[�h�E�{�b�N�X�E�v���O������21�N4���ŏI���������Ƃ�����ƍl������B

�i��5�jUSDA�ɂ��ƁA2020�N�̕č���1�l������`�[�Y����ʂ́A���b�c�@�����`�[�Y12.29�|���h�i��5.57�L���O�����j�A�`�F�_�[�`�[�Y11.20�|���h�i��5.08�L���O�����j�ł������B

�@����A�`�[�Y�̕��Y���ł���z�G�C�́A����1�`2%�͎����p�ɋ�����邪�A20�N�㔼����21�N�O���ɂ����āA�g�E�����R�V�Ƒ哤�̉��i���㏸�������߁A�����p�z�G�C�̎��v�������A���̉��i�������グ���B�܂��A�H�p�z�G�C��20�N8�`9���ɂ����Ď������Ђ������A���i�͌����ɐ��ڂ��Ă���i�}12�A13�j�B

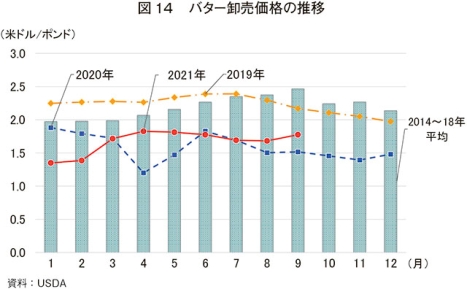

�i2�j ���i�̒ቺ�ɂ��A�o���D���ƂȂ����o�^�[

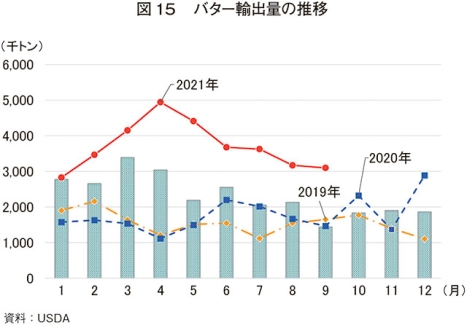

�@COVID-19�ɂ��O�H���v�̒ቺ�́A�ɂ��ςݏオ��2019�N�㔼���牺���X���ɂ������o�^�[�̉��i������ɉ�����������̂ƂȂ����B���̌�ACOVID-19�̗��s�ɂ��O�o�̐����ŁA�ƒ�ł̒����������A20�N5�`6���ɂ����āA�ƒ�p�o�^�[�̎��v���}���������Ƃɂ�艿�i�͏㏸�������A�O�H�Y�Ƃ���̎��v�ቺ�����������߁A���̌�̉��i�͗}�����Ă���i�}14�j�B�@�Ƃ��낪�A���i�̒ቺ�ɂ�荑�ێs��ł̋����͂���������A�o�^�[�̗A�o�͌����ɐ��ڂ��Ă���i�}15�j�B21�N�ɓ����Ă����炭�̊ԁA�o�^�[�̉��i�͓�ɐ��ڂ��Ă������A21�N�㔼�ɓ��萶���������Ђ����̏������n�߁i���Ƀo�^�[�Ɏd��������Class�W�̐������p�������쐼���n��⑾���m�ݖk�����n��Ōo�c�R�X�g���ɂ��������{�����̌�������т���ɔ����������Y�ʂ̌����j�A�D���ȗA�o�ƍ����̃N���X�}�X���v�Ȃǂ��d�Ȃ������Ƃɂ��A�N���Ɍ����āA�o�^�[�̉��i�͏㏸���Ă���B

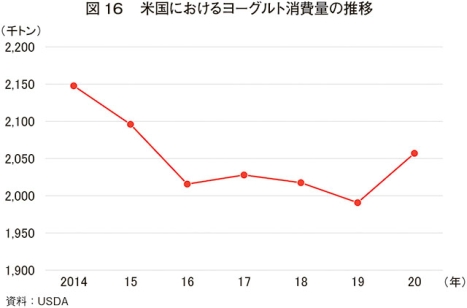

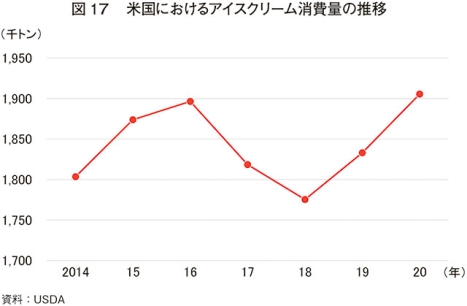

�i3�j ��������������[�O���g��A�C�X�N���[�����i

�@COVID-19�̗��s�ɂ��ƒ�ʼn߂������Ԃ����������Ƃ���A�����X���ɂ��������[�O���g��A�C�X�N���[���Ȃǂ̏�����������B�@���[�O���g�̐��Y�ʂƏ���ʂ́A2014�N���s�[�N�Ɍ����X���ɂ��������A20�N�͑����ɓ]�����i�}16�j�B����́A�R���i�Ђɂ�����J�����̕ω��ɂ��ƒ�Œ��H��H�ׂ�@����������߂ƍl�����Ă���B

�@�܂��A�A�C�X�N���[���̏���ʂ��������A���̎��v�ɉ����邽�߂ɐ��Y�ʂ����������i�}17�j�B�A�C�X�N���[���͊O�H�Y�Ƃ���̎��v�ቺ�̉e���������ŁA�R���i�Ђɂ��A����҂��ƒ�ŃR���t�H�[�g�E�t�[�h�i�H�ׂ邱�Ƃň��炬�Ȃǂ�^����Ƃ����H�ו��j�����߂�悤�ɂȂ������ʂƍl������B

�@����A�T���[�N���[�����A���L�V�R�����ɑ�\�����O�H�Y�Ƃ���̎��v�ቺ�ɂ��e�������O���ꂽ���i�ł��������ACOVID-19�̗��s�̍ۂ́A�e�C�N�A�E�g�̔���グ�Ɏx�����A���̏���͌����ɐ��ڂ����B

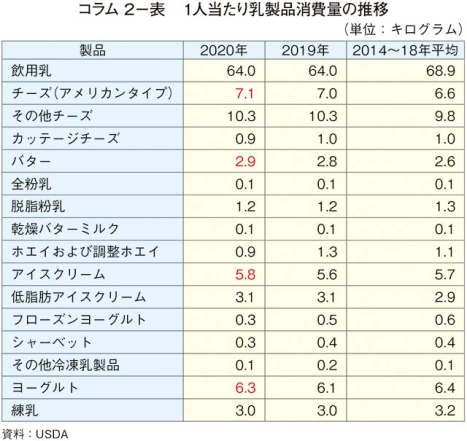

�R����2�@�č�1�l������̓����i����Ɠ������̕ω�

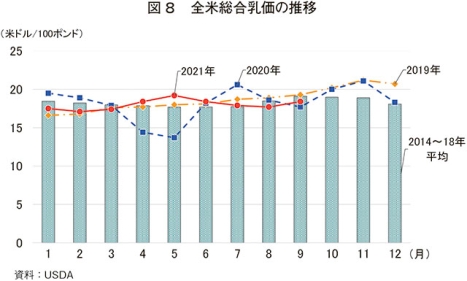

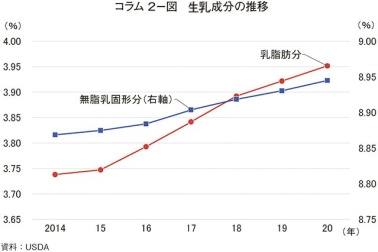

�@2020�N�̕č���1�l������̓����i����ʁi�������Z�E�����b���x�[�X�j�͑O�N��0.2%����655�|���h�i297�L���O�����j�ƂȂ�A�ߋ��ō����L�^���A�ߔN�A�����X���������Ă���B�������A���i���Ƃɏ���X���͈قȂ�B�o�^�[��`�[�Y�Ȃǎ��b���̍������i�̏���ʂ��������Ă������A���p����E�������A�z�G�C�Ȃǂ͌����X���ƂȂ��Ă���i�R����2�\�\�j�B�R���i�Ђɂ�����20�N�́A���Ƀo�^�[��A�����J���^�C�v�̃`�[�Y�i�C�^���A���^�C�v�Ɣ�r����ƍ����b�j�A�A�C�X�N���[���Ȃǂ̃R���t�H�[�g�E�t�[�h�̏���ʂ����������B�܂��A���p������70�N�ȏ�ɂ킽���ď�������������Ă������A20�N�͏��߂đO�N�䓯�ƂȂ艺���~�܂����BUSDA�ƕč��H�i���i�ǁiFDA�j���쐬����u�č��l�̂��߂̐H���K�C�h���C���v�ł́A“�����b�܂��͒ᎉ�b�̋����A���[�O���g�A�`�[�Y”�Ƃ������ᎉ�b�����i�̐ێ�𐄏����Ă������ŁA�����b���̐ێ�ɂ�錒�N���X�N�͂���܂ŔF������Ă����������Ȃ��Ƃ̌������ʂ���ʃ��f�B�A�ɒ��ڂ���Ă���A�č��l�̍����b�����i�̏�������Ă���B

�@�R����2�\�}�́A14�`20�N�̐����ɐ�߂�����b���Ɩ������Ō`���̐��ڂ������Ă���B�������Ƃ��ɑ������Ă��邪�A�����i�̎��v�ɉ����āA���b�������}���ɑ������Ă���B14�N�̕č��̐����́A���ς��ē����b����3.74%�A�������Ō`����8.87%�ł��������A20�N�ɂ́A��3.95%�A��8.94%�܂ő������Ă���B��ʓI�ɁA�������̊����������Ȃ�ƁA�����i�����̂ɕK�v�Ȑ����̗ʂ͌������邱�Ƃ���A�ߔN�́A�����i������̐����g�p�ʂ��������Ă��邱�ƂɂȂ�B�o�^�[��`�[�Y���v�́A�����̎��b���ɑ�����v�����N���邱�Ƃ���A���Y�҂́A�������ǁA���������Ȃǂ�ʂ��āA�����b���Y����悤�ɂȂ����B

�@�Ȃ��A�č��ł́A�����b�̎��v�������s���������������ŁA�������Ō`���͗A�o�s��ɂ���Ă��������Ă����i���j�B

�i���j�Ⴆ�A2021�N�ɏ��Ɨ��p���ꂽ�č��Y�o�^�[�̂����A�������p��96%�A�A�o��4%�ł���̂ɑ��A�E�������͍������p��25%�A�A�o��75%�ƂȂ��Ă���B

�@�R����2�\�}�́A14�`20�N�̐����ɐ�߂�����b���Ɩ������Ō`���̐��ڂ������Ă���B�������Ƃ��ɑ������Ă��邪�A�����i�̎��v�ɉ����āA���b�������}���ɑ������Ă���B14�N�̕č��̐����́A���ς��ē����b����3.74%�A�������Ō`����8.87%�ł��������A20�N�ɂ́A��3.95%�A��8.94%�܂ő������Ă���B��ʓI�ɁA�������̊����������Ȃ�ƁA�����i�����̂ɕK�v�Ȑ����̗ʂ͌������邱�Ƃ���A�ߔN�́A�����i������̐����g�p�ʂ��������Ă��邱�ƂɂȂ�B�o�^�[��`�[�Y���v�́A�����̎��b���ɑ�����v�����N���邱�Ƃ���A���Y�҂́A�������ǁA���������Ȃǂ�ʂ��āA�����b���Y����悤�ɂȂ����B

�@�Ȃ��A�č��ł́A�����b�̎��v�������s���������������ŁA�������Ō`���͗A�o�s��ɂ���Ă��������Ă����i���j�B

�i���j�Ⴆ�A2021�N�ɏ��Ɨ��p���ꂽ�č��Y�o�^�[�̂����A�������p��96%�A�A�o��4%�ł���̂ɑ��A�E�������͍������p��25%�A�A�o��75%�ƂȂ��Ă���B

5�@������

�@2020�N���߂Ɏn�܂���COVID-19�̗��s�́A��������ѓ����i���i�ɑ傫�ȉe�����y�ڂ����B��s�s�𒆐S�Ƀ��X�g�����̕��ȂNJO�H�Y�Ƃ̎��v���������`�Ԃ�傫���ω������A�ƒ������L�т��B���̉e���͓����i���i�ɋy�Ԉ���ŁA�R���i�Ђł̘J���͕s���͐l����̍����ɂȂ���A�����ɕč��̈ꕔ�Ŕ������銱�ɂ�鎔����̍����Əd�Ȃ��ė��_�o�c���������A���Y�҂͎��{�����̒����ɓ��邱�ƂƂȂ����B

�@�܂��A�T�v���C�`�F�[���̍����������i�����ɉe�����y�ڂ����B���ƂɂƂ��Ă��J���͕s���͖��ƂȂ��Ă���A20�N9���܂ł͋����E�����i�H��̂قƂ�ǂ��K���J���͂�80�`85%�ʼnғ����Ă����ƌ����Ă���B�ꕔ�̃`�[�Y�H��ł́A�l�����s�����Ă��邽�߁A1��3�V�t�g����2�V�t�g�A�T7������6���̃V�t�g�ʼn^�c���Ă���Ƃ�����������Ƃ����B�܂��A�قƂ�ǂ̓����i�H��i���Ƀ`�[�Y�H��j�́A�J���͂̋����������Ȃ��n���ɂ���A�E�B�X�R���V���B��~�l�\�^�B���܂ޖk�������ł́A�]�ƈ������^�̍������̎d���Ɉڂ�Ȃ��悤�ɂ��邽�߁A������4�ăh���i464�~�j���㏸���Ă���Ƃ������n������B����́A���Y��S���H��̘J���҂����łȂ��A�q�ɁA�A���A����ɂ͊Ǘ������S���J���҂����l�Ƃ̂��Ƃł���B

�@����ŁA���݁A�č��̓����i�̗A�o�͍D�����ێ����Ă���B20�N�ȍ~�A�č��Y�����i�̉��i�����ۓI�ɗD�ʐ������������ƂȂǂ��v���ł��邪�A�����Ƃ��ĒE�������Ȃǂ̌��������i�����łȂ��A�`�[�Y��o�^�[�Ȃǂ̍��t�����l���i�̗A�o�������Ă���BCOVID-19�̗��s�ɂ��`�p�̍����ɂ��A�o���邱�Ƃ������Ă��A�č��ɂƂ��ē����i��2��A�o��ł��郁�L�V�R�ƃJ�i�_�Ƃ͗��H�ŗA���ł����ɁA�č��E���L�V�R�E�J�i�_����iUSMCA�j�ɂ��A�e�ՂɎs��A�N�Z�X���\�ȏƂȂ��Ă���B

�@�č��̓����i�s��́A����ȃ}�[�P�b�g��L������������C���ł�����̂́A�o�^�[��`�[�Y�Ȃǂ̓����b���̎��v�������A�������Ō`���̎��v�͐������������i�ɑ��\���ł͂Ȃ��B���̎����̕s�ύt�́A�������Ō`�����v�𒆐S�Ƃ��鍑�O���v�ɂ��o�����X������Ă���Ƃ�����BCOVID-19�̗��s�́A�ψي��̏o���ɂ��悪���ʂ��Ȃ����A���݂܂ł̏܂���ƁA�č����_����ѓ����i�ƊE�́A�J���ҕs��������㏸�Ƃ����ۑ���c�����A�R���i�Ђ̉e���͔�r�I���Ȃ������Ƃ݂���B���������A���{���ł��o������ƌĉ����Ȃ���A���̎����o�����X������Ă������̂ƍl������B

�@�܂��A�T�v���C�`�F�[���̍����������i�����ɉe�����y�ڂ����B���ƂɂƂ��Ă��J���͕s���͖��ƂȂ��Ă���A20�N9���܂ł͋����E�����i�H��̂قƂ�ǂ��K���J���͂�80�`85%�ʼnғ����Ă����ƌ����Ă���B�ꕔ�̃`�[�Y�H��ł́A�l�����s�����Ă��邽�߁A1��3�V�t�g����2�V�t�g�A�T7������6���̃V�t�g�ʼn^�c���Ă���Ƃ�����������Ƃ����B�܂��A�قƂ�ǂ̓����i�H��i���Ƀ`�[�Y�H��j�́A�J���͂̋����������Ȃ��n���ɂ���A�E�B�X�R���V���B��~�l�\�^�B���܂ޖk�������ł́A�]�ƈ������^�̍������̎d���Ɉڂ�Ȃ��悤�ɂ��邽�߁A������4�ăh���i464�~�j���㏸���Ă���Ƃ������n������B����́A���Y��S���H��̘J���҂����łȂ��A�q�ɁA�A���A����ɂ͊Ǘ������S���J���҂����l�Ƃ̂��Ƃł���B

�@����ŁA���݁A�č��̓����i�̗A�o�͍D�����ێ����Ă���B20�N�ȍ~�A�č��Y�����i�̉��i�����ۓI�ɗD�ʐ������������ƂȂǂ��v���ł��邪�A�����Ƃ��ĒE�������Ȃǂ̌��������i�����łȂ��A�`�[�Y��o�^�[�Ȃǂ̍��t�����l���i�̗A�o�������Ă���BCOVID-19�̗��s�ɂ��`�p�̍����ɂ��A�o���邱�Ƃ������Ă��A�č��ɂƂ��ē����i��2��A�o��ł��郁�L�V�R�ƃJ�i�_�Ƃ͗��H�ŗA���ł����ɁA�č��E���L�V�R�E�J�i�_����iUSMCA�j�ɂ��A�e�ՂɎs��A�N�Z�X���\�ȏƂȂ��Ă���B

�@�č��̓����i�s��́A����ȃ}�[�P�b�g��L������������C���ł�����̂́A�o�^�[��`�[�Y�Ȃǂ̓����b���̎��v�������A�������Ō`���̎��v�͐������������i�ɑ��\���ł͂Ȃ��B���̎����̕s�ύt�́A�������Ō`�����v�𒆐S�Ƃ��鍑�O���v�ɂ��o�����X������Ă���Ƃ�����BCOVID-19�̗��s�́A�ψي��̏o���ɂ��悪���ʂ��Ȃ����A���݂܂ł̏܂���ƁA�č����_����ѓ����i�ƊE�́A�J���ҕs��������㏸�Ƃ����ۑ���c�����A�R���i�Ђ̉e���͔�r�I���Ȃ������Ƃ݂���B���������A���{���ł��o������ƌĉ����Ȃ���A���̎����o�����X������Ă������̂ƍl������B