ホーム > 畜産 > 畜産の情報 > パンデミック下でも堅調なEUの乳製品需要〜2021年EU農業観測会議を中心に〜

特集:海外の牛乳・乳製品需給の動向について〜新型コロナウイルス感染症の影響を踏まえて〜畜産の情報 2022年3月号

パンデミック下でも堅調なEUの乳製品需要〜2021年EU農業観測会議を中心に〜

調査情報部 国際調査グループ

【要約】

欧州委員会が2021年12月9、10日に開催したEU農業観測(アウトルック)会議からEU酪農・乳業の中長期的展望を報告するとともに、新型コロナウイルス感染症がEU酪農・乳業に与えた影響を報告する。

1 はじめに

欧州委員会は、欧州連合(EU27カ国)の農業情勢および2031年までの中期的展望を示す「2021年EU農業観測会議」を21年12月9、10日に完全なオンライン形式で開催した(図1)。同会議は今年で7回目となり、参加者数は1110名であった。

会議は、「2030年に向けて〜強靭 な農業食料システムと地域社会〜」がテーマとされ、EUの農業情勢や31年までの中期的展望などが報告された。会議では強靭な食料システムの重要性について議論が行われるとともに、農業による環境面などへの影響を緩和するため、努力が必要であるとの議論が行われた。

本稿では、会議の中から乳製品の31年までの中期的展望の他、新型コロナウイルス感染症(COVID-19)による乳製品需給への影響や現地情報を報告する。

今回の中期的展望について欧州委員会は、21年11月初旬までに利用可能であった、「OECD(経済協力開発機構)・FAO(国連食糧農業機関)農業アウトルック報告書」などのデータに基づき、各種試算を行っている。その他、21年に合意された共通農業政策(CAP)については、各国による戦略計画の策定・提出が済んでいないことから現行制度の内容を前提条件とする一方、公表済みの政策文書などは最も妥当と考えられると仮定して反映し、需給見通しを作成している。また、貿易協定は批准済みのものまでを含むこと、ロシアのEU産農産物禁輸措置は22年末まで継続すること、EUを離脱した英国との間では21年から施行された合意内容を基に、貿易手続の 追加や輸送での混乱を22年の予測に反映した上で、無関税・無関税割当による貿易が継続することを前提としている。

本分析の前提となった基礎的な経済指標は表1の通りである。

なお、本稿中の為替レートは、1ユーロ=130円(2022年1月末日TTS相場:130.16円)を使用した(注1)。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

会議は、「2030年に向けて〜強

本稿では、会議の中から乳製品の31年までの中期的展望の他、新型コロナウイルス感染症(COVID-19)による乳製品需給への影響や現地情報を報告する。

今回の中期的展望について欧州委員会は、21年11月初旬までに利用可能であった、「OECD(経済協力開発機構)・FAO(国連食糧農業機関)農業アウトルック報告書」などのデータに基づき、各種試算を行っている。その他、21年に合意された共通農業政策(CAP)については、各国による戦略計画の策定・提出が済んでいないことから現行制度の内容を前提条件とする一方、公表済みの政策文書などは最も妥当と考えられると仮定して反映し、需給見通しを作成している。また、貿易協定は批准済みのものまでを含むこと、ロシアのEU産農産物禁輸措置は22年末まで継続すること、EUを離脱した英国との間では21年から施行された合意内容を基に、貿易手続の 追加や輸送での混乱を22年の予測に反映した上で、無関税・無関税割当による貿易が継続することを前提としている。

本分析の前提となった基礎的な経済指標は表1の通りである。

なお、本稿中の為替レートは、1ユーロ=130円(2022年1月末日TTS相場:130.16円)を使用した(注1)。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

2 欧州の酪農・乳製品の概況

欧州乳業協会(EDA)の年次レポートによると、欧州全体(英国、スイスなど含む。2019年ベース)では、およそ70万戸の生産者(同年2月1日時点の日本の酪農家戸数は1万5000戸(農林水産省「畜産統計」))が酪農に従事しており、生産された生乳は約1万2000の乳業工場(同年12月末時点の日本の牛乳処理場・乳製品工場数は563(農林水産省「牛乳乳製品統計」))で処理され、30万人の雇用を生み出している。また、生乳生産量のうち、50%が協同組合によって処理されている。

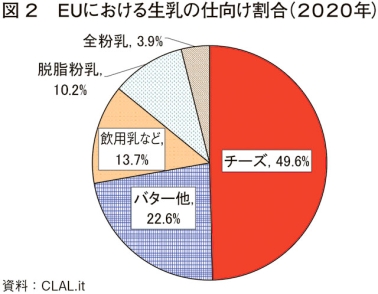

EU27カ国ベースで、20年には2030万頭(同年2月1日時点の日本の乳用牛飼養頭数は135万頭(農林水産省「畜産統計」))の乳牛から1億5000万トン(同年の日本の生乳生産量は744万トン(農林水産省「牛乳乳製品統計」))の生乳が生産されたが、イタリアのコンサルタント会社であるCLALのホームページによると、同年には生産された生乳のうち、チーズに49.6%、バター他に22.6%、飲用乳など(生クリームやヨーグルト含む)に13.7%、脱脂粉乳に10.2%、全粉乳に3.9%がそれぞれ仕向けられた(図2)。このようにEUの牛乳・乳製品の需給は、生乳生産量のうち半分が仕向けられるチーズの需給が大きな影響を及ぼす構造となっている。

乳製品を生乳換算した数量のうち、輸出に仕向けられる割合は21年で15%、31年には17%になると推計されており、主たる市場はEU域内である。

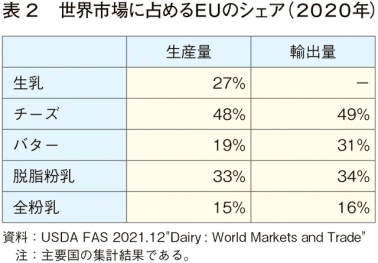

EU27カ国の世界に占める生乳や乳製品の生産量の割合は表2の通りであり、乳製品の輸出市場において、主要供給地域として極めて重要な役割を果たしている。

EU27カ国ベースで、20年には2030万頭(同年2月1日時点の日本の乳用牛飼養頭数は135万頭(農林水産省「畜産統計」))の乳牛から1億5000万トン(同年の日本の生乳生産量は744万トン(農林水産省「牛乳乳製品統計」))の生乳が生産されたが、イタリアのコンサルタント会社であるCLALのホームページによると、同年には生産された生乳のうち、チーズに49.6%、バター他に22.6%、飲用乳など(生クリームやヨーグルト含む)に13.7%、脱脂粉乳に10.2%、全粉乳に3.9%がそれぞれ仕向けられた(図2)。このようにEUの牛乳・乳製品の需給は、生乳生産量のうち半分が仕向けられるチーズの需給が大きな影響を及ぼす構造となっている。

乳製品を生乳換算した数量のうち、輸出に仕向けられる割合は21年で15%、31年には17%になると推計されており、主たる市場はEU域内である。

EU27カ国の世界に占める生乳や乳製品の生産量の割合は表2の通りであり、乳製品の輸出市場において、主要供給地域として極めて重要な役割を果たしている。

3 EU酪農乳業の現状と2031年までの展望

欧州委員会は、農業観測会議および会議初日に公表した「EU Agricultural Outlook」の資料により2031年までのEU酪農乳業の展望を公表した。

以下、この章の内容は、ことわりのない限り、欧州委員会による分析内容である。

31年は、乳牛飼養頭数が21年と比較して6.3%減少するものの、1頭当たりの乳量が同10.9%増加することから、生産量は同4.0%増加すると見込まれる。

21年の生乳価格は好調な需要を反映し、前年比12.6%高の1キログラム当たり0.365ユーロ(47円)、31年の生乳価格は21年比で6.6%高の同0.389ユーロ(51円)と見込まれる。

欧州委員会は持続可能な方法で生産された質の良い飼料や、繁殖成績の向上および品種改良により生産性を向上させることができるとしている。また、現在EUの生乳生産の約19%(19年)を占める放牧による生産が拡大するとしている。

同様に、有機で生産される生乳は、19年には生乳生産量の約3.5%を占めているが、今後も増え、31年には8%に達すると予測されている。このために、有機で飼育されている乳牛の頭数は倍増すると予想されるが、生産コストは慣行的酪農と比較して、集約的な飼育で18%高、大規模な放牧システムで3%高となるとの研究もあり、コストに見合うだけの有利販売を行うことが重要となる。

生クリームの生産量については、21年は前年比1.5%増の249万トン、31年には21年比で15.2%増となり、需要は特に家庭内の消費の増加に伴い、大きくなる見込みである。

ヨーグルトについては、生産量および消費量とも、ほぼ前年並みで推移し、31年も大きく変化しないと見込まれている。

31年は輸出量および1人当たり消費量が増加することから、生産量は21年比6.2%増の1146万トンと好調な輸出需要にけん引される形で増加が見込まれている。

価格については、21年は堅調であった前年比で3.7%高の1キログラム当たり3.15ユーロ(410円)となり、31年は21年比で9.4%高の同3.45ユーロ(449円)が見込まれている。

31年は21年比で、生産量は3.3%増の246万トン、輸出量は18.8%増の33万トンが見込まれている。

価格については、21年は前年比17.6%高の1キログラム当たり3.95ユーロ(514円)、31年は21年比2.2%安の同3.86ユーロ(502円)である。

31年は21年比で、生産量は20.0%増の183万トン、輸出量は25.4%増の104万トンが見込まれている。

価格については、21年は前年比12.4%高の1キログラム当たり2.48ユーロ(322円)、31年は21年比11.0%高の同2.75ユーロ(358円)が見込まれている。

31年は21年比で、生産量は8.3%増の77万トン、輸出量は5.4%増の35万トンが見込まれている。

価格については、21年は前年比10.7%高の1キログラム当たり3.085ユーロ(401円)、31年は21年比0.4%安の同3.073ユーロ(399円)が見込まれている。

31年は21年比で、生産量は13.8%増の246万トン、輸出量は6.8%増の79万トンが見込まれている。

価格については、21年は前年比26.9%高の1キログラム当たり0.95ユーロ(124円)、31年は21年比14.1%高の同1.084ユーロ(141円)が見込まれている。

生乳生産量は、ニュージーランドが年率0.2%増にとどまる一方、米国は年率1.2%増加すると見込まれており、EUはこの両国の間に位置することになる。その他はアジア地域およびアフリカ地域が主として乳牛の飼養頭数の増加によって、生産量を増加させる。

しかしながら、このことは、開発途上国において持続可能な形で生産量の増加が実現できるか、あるいは温室効果ガスの排出量が増加するのではないかとの懸念を生じさせることにもつながる。

ニュージーランドの生産量の拡大余地は限定的であり、貿易量の増加余力もわずかであることから、EUの生産量の増加率の鈍化にもかかわらず、EUは2031年においても世界の乳製品貿易の30%のシェアを占める最大の乳製品供給者の立場を維持すると見込まれている。ただし、米国が世界市場におけるシェアを増加させることにより、同国との競争が強まる可能性がある。

最近の傾向を踏まえると、付加価値の高い製品に対する需要の増加は、チーズなどの最終製品の輸出増加だけでなく、原料としての、高付加価値乳製品の輸出の増加ももたらすかもしれない。例えば、21年は乳児用粉ミルクの中国への輸出が減少したが代わりにホエイパウダーの輸出が増加し、中国で比較的廉価な製品として乳児用粉ミルクに加工されている。

食の安全や健康への配慮、倫理的により良い食品消費を重視する傾向にあることから、有機乳製品への需要が世界的に高まっている。小売において有機乳製品の売上が伸びているだけでなく、外食産業での使用頻度も高まっている。

一方、有機乳製品の多くは、原材料として使用されることが多いため、何らかの表示がない限り、消費者に認識されづらい側面がある。

有機食品市場としては、米国が圧倒的に大きな市場規模であるが、今後は中国が年成長率で2桁を超すような高い成長率を実現する可能性がある。2021年のユーロモニター社の調査レポートによると、中国の消費者の44%が有機製品を求めているとされている。

中国では一般的な乳製品に対する需要が落ち込んでいるにもかかわらず、有機の乳児用粉ミルク製品の市場が拡大する傾向にあり、EUの有機乳製品にビジネスチャンスが広がる可能性がある。

以下、この章の内容は、ことわりのない限り、欧州委員会による分析内容である。

(1) 生乳生産・価格などの動向

2021年は乳牛飼養頭数が減少するものの、1頭当たりの乳量が増加することから、生産量は前年比0.4%増の1億5300万トンとなる(表3)。31年は、乳牛飼養頭数が21年と比較して6.3%減少するものの、1頭当たりの乳量が同10.9%増加することから、生産量は同4.0%増加すると見込まれる。

21年の生乳価格は好調な需要を反映し、前年比12.6%高の1キログラム当たり0.365ユーロ(47円)、31年の生乳価格は21年比で6.6%高の同0.389ユーロ(51円)と見込まれる。

欧州委員会は持続可能な方法で生産された質の良い飼料や、繁殖成績の向上および品種改良により生産性を向上させることができるとしている。また、現在EUの生乳生産の約19%(19年)を占める放牧による生産が拡大するとしている。

同様に、有機で生産される生乳は、19年には生乳生産量の約3.5%を占めているが、今後も増え、31年には8%に達すると予測されている。このために、有機で飼育されている乳牛の頭数は倍増すると予想されるが、生産コストは慣行的酪農と比較して、集約的な飼育で18%高、大規模な放牧システムで3%高となるとの研究もあり、コストに見合うだけの有利販売を行うことが重要となる。

(2) 生鮮乳製品の需給見通し

21年の飲用乳の生産量は、ほぼ前年並みで推移しており、31年は、21年比で4.5%減と見込まれている(表4)。一方、21年の消費量は前年比1.6%減となり、31年は21年比で5.0%減となる見込みである。生クリームの生産量については、21年は前年比1.5%増の249万トン、31年には21年比で15.2%増となり、需要は特に家庭内の消費の増加に伴い、大きくなる見込みである。

ヨーグルトについては、生産量および消費量とも、ほぼ前年並みで推移し、31年も大きく変化しないと見込まれている。

(3) チーズの需給動向

21年の生産量は前年比1.0%増の1078万トン、輸出量は同4.0%増の146万トンとなる(表5)。2022年の生産量および輸出量も同様に増加する。31年は輸出量および1人当たり消費量が増加することから、生産量は21年比6.2%増の1146万トンと好調な輸出需要にけん引される形で増加が見込まれている。

価格については、21年は堅調であった前年比で3.7%高の1キログラム当たり3.15ユーロ(410円)となり、31年は21年比で9.4%高の同3.45ユーロ(449円)が見込まれている。

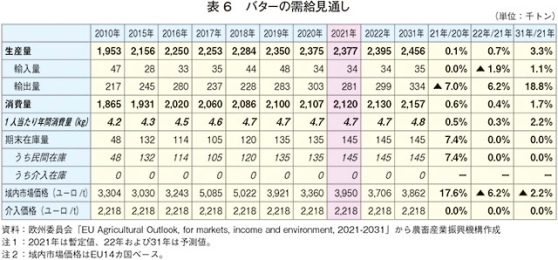

(4) バターの需給動向

2021年の生産量はほぼ前年並みの238万トン、輸出量は前年比7.0%減の28万トンとしている(表6)。31年は21年比で、生産量は3.3%増の246万トン、輸出量は18.8%増の33万トンが見込まれている。

価格については、21年は前年比17.6%高の1キログラム当たり3.95ユーロ(514円)、31年は21年比2.2%安の同3.86ユーロ(502円)である。

(5) 脱脂粉乳の需給動向

2021年の生産量は前年比1.0%増の152万トン、輸出量は前年同の83万トンとしている(表7)。31年は21年比で、生産量は20.0%増の183万トン、輸出量は25.4%増の104万トンが見込まれている。

価格については、21年は前年比12.4%高の1キログラム当たり2.48ユーロ(322円)、31年は21年比11.0%高の同2.75ユーロ(358円)が見込まれている。

(6) 全粉乳の需給動向

2021年の生産量は前年比2.0%減の71万トン、輸出量は同5.0%減の33万トンとしている(表8)。31年は21年比で、生産量は8.3%増の77万トン、輸出量は5.4%増の35万トンが見込まれている。

価格については、21年は前年比10.7%高の1キログラム当たり3.085ユーロ(401円)、31年は21年比0.4%安の同3.073ユーロ(399円)が見込まれている。

(7) ホエイの需給動向

2021年の生産量は前年比3.0%増の217万トン、輸出量は同7.0%増の74万トンとしている(表9)。31年は21年比で、生産量は13.8%増の246万トン、輸出量は6.8%増の79万トンが見込まれている。

価格については、21年は前年比26.9%高の1キログラム当たり0.95ユーロ(124円)、31年は21年比14.1%高の同1.084ユーロ(141円)が見込まれている。

(8) 世界市場におけるEUの地位について

世界の乳製品需要は、所得や人口の増加と食生活の欧米化による外食産業における乳製品の利用が増加することにより、アジア地域、次いでアフリカ地域で増加する。生乳生産量は、ニュージーランドが年率0.2%増にとどまる一方、米国は年率1.2%増加すると見込まれており、EUはこの両国の間に位置することになる。その他はアジア地域およびアフリカ地域が主として乳牛の飼養頭数の増加によって、生産量を増加させる。

しかしながら、このことは、開発途上国において持続可能な形で生産量の増加が実現できるか、あるいは温室効果ガスの排出量が増加するのではないかとの懸念を生じさせることにもつながる。

ニュージーランドの生産量の拡大余地は限定的であり、貿易量の増加余力もわずかであることから、EUの生産量の増加率の鈍化にもかかわらず、EUは2031年においても世界の乳製品貿易の30%のシェアを占める最大の乳製品供給者の立場を維持すると見込まれている。ただし、米国が世界市場におけるシェアを増加させることにより、同国との競争が強まる可能性がある。

最近の傾向を踏まえると、付加価値の高い製品に対する需要の増加は、チーズなどの最終製品の輸出増加だけでなく、原料としての、高付加価値乳製品の輸出の増加ももたらすかもしれない。例えば、21年は乳児用粉ミルクの中国への輸出が減少したが代わりにホエイパウダーの輸出が増加し、中国で比較的廉価な製品として乳児用粉ミルクに加工されている。

(9) 有機の乳製品について

EUは世界的な有機乳製品に対する需要の拡大によって恩恵を受けると思われる。食の安全や健康への配慮、倫理的により良い食品消費を重視する傾向にあることから、有機乳製品への需要が世界的に高まっている。小売において有機乳製品の売上が伸びているだけでなく、外食産業での使用頻度も高まっている。

一方、有機乳製品の多くは、原材料として使用されることが多いため、何らかの表示がない限り、消費者に認識されづらい側面がある。

有機食品市場としては、米国が圧倒的に大きな市場規模であるが、今後は中国が年成長率で2桁を超すような高い成長率を実現する可能性がある。2021年のユーロモニター社の調査レポートによると、中国の消費者の44%が有機製品を求めているとされている。

中国では一般的な乳製品に対する需要が落ち込んでいるにもかかわらず、有機の乳児用粉ミルク製品の市場が拡大する傾向にあり、EUの有機乳製品にビジネスチャンスが広がる可能性がある。

(10) 植物性乳製品代替品について

植物性乳製品代替品は、飲用乳市場以外でも存在感を増す可能性がある。大豆ベースの製品はシェアを落とす一方、味覚や食感の向上のため、アーモンド、オート麦、エンドウ豆といった他の原料による製品が増加している。同製品の小売におけるシェアは、チーズの代替品が1.5%、飲用乳やヨーグルトの代替品が6%であり、拡大の余地は大きい。4 COVID-19による乳製品需給の状況

(1) 初期の混乱と欧州委員会による民間在庫措置の実施

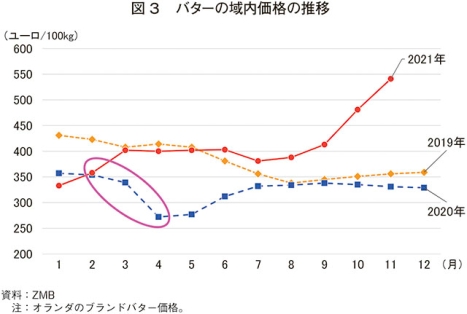

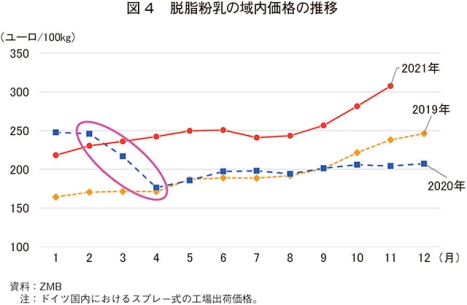

2020年3月にCOVID-19によるパンデミックが欧州を直撃し、各国政府は国境を越えた往来やフードサービス産業の営業を制限・閉鎖するなどのまん延防止対策を講じた。この結果、生産から消費に至る広範囲なサプライチェーンに混乱が生じたことから、欧州の乳業メーカーは受け入れた生乳をバターや粉乳などに加工することで対応したが、乳製品の価格は一時大きく下落した(図3、4)。

この事態に対応するため、欧州委員会は20年5月4日にチーズ、脱脂粉乳、バターの民間在庫措置(PSA)を実施することを発表した(注2)。

チーズについては、20年5月7日〜6月30日の受付期間中に、最大180日間、合計10万トンの枠内で、加盟国は民間在庫措置を利用することが認められ、合計4万3669トンが制度の対象となった。同様に、バターは6万5019トン、脱脂粉乳は1万8300トンが制度の対象となった。

これらの在庫の売り渡しは20年末までに終了しており、製品すべてが市場に放出された。この間欧州の乳製品価格が上昇したことから、追加措置は行われることはなかった。

(注2)海外情報「欧州委員会、新型コロナウイルスの追加対策を採択。乳製品、牛肉などの民間在庫補助(PSA)を5月7日から。チーズは最大10万トン市場隔離へ」(https://www.alic.go.jp/chosa-c/joho01_002692.html)を参照されたい。

(2) パンデミック下でも増加する乳製品の消費量

欧州では、前述のようにCOVID-19によるパンデミック発生初期においては、まん延防止策によるサプライチェーンの混乱により、2020年の4〜6月ごろに乳製品の価格は大きく下落したものの、年内は若干持ち直して横ばいで推移し、21年には価格は堅調に推移した。

乳業団体からの聞き取りにおいても、COVID-19による乳製品の需給への悪影響は一時期を除いては大きなものではなく、外食向けなどの需要の減少は小売向け用途の増加によって相殺されただけでなく、全体の需要は増加して推移しているとしている。

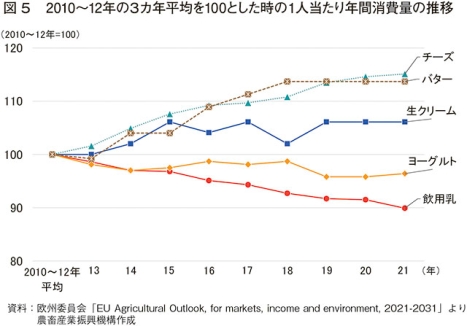

欧州委員会のデータにより試算したところ、1人当たりの乳製品の消費量の推移については図5および表10の通りであった。

飲用乳については毎年減少傾向であったものが、19〜20年にかけて横ばいで推移した。団体への聞き取りによると、家庭内での消費量の伸びにより、減少が止まったとの分析であったが、21年は他の乳製品などへの消費の移行を背景に再び減少している。ヨーグルトについても、同様の傾向であるが、ヨーグルトによる免疫機能強化への消費者の期待感を背景に、21年ではわずかだが増加に転じている。

家庭内での料理や製菓にも多く利用されるチーズ、バター、生クリームについては、近年堅調に推移してきた上、パンデミックによる家庭内消費への回帰の影響もあって、特にチーズは20年および21年における消費量が増加した。

欧州における乳製品の家庭内消費および業務用需要の割合について、乳業関連団体への聞き取りによれば、フランス、ドイツ、英国といった大消費国ではチーズ、バター、クリームの国内需要のうち、およそ3分の1が外食や業務用需要であるということである。なお、一般社団法人日本乳業協会による「フランスにおける牛乳乳製品の市場調査及び日本産乳製品に関する調査」(20年2月)でも、フランスにおける推計として、同国で生産される牛乳乳製品のうち、家庭消費が40%、業務用11%、外食向け5%、他国向け40%、その他4%程度であると推計されている。

現地乳業関係者からも、乳製品は欧州における基礎的な食品との位置付けであり、家庭において作り慣れた料理に使われることが多いことが、消費を下支えしているとの意見も聞かれた。

以上のことから、欧州で多く消費され、その消費が増加基調にあるこれらの乳製品の多くが家庭内で消費されていること、COVID-19のパンデミックにより業務用需要が減少する一方、家庭内消費が増加したことが、EUにおける乳製品の消費量が増加した原因であると考えられる。

5 ベルギー乳業メーカーSOLAREC社の事例

2022年1月、ベルギー南部のワロン地域のアルデンヌ地方にある乳業メーカーであるSOLAREC社Baudour工場に訪問する機会を得たので報告したい(写真1、2)。

同社と契約を結んでいる生産者数は2186戸、年間の集乳量は15億5000万リットルである。そこから、年間5万トンのバター、2億2000万リットルの飲用乳、10万トンの粉乳を生産している。

販売は大規模な食品製造企業への食品原料としての販売のほか、レストランやベーカリーといった事業者、一般消費者への小売販売も行っている。売り上げは6億ユーロ(780億円)で、販売先の地域別シェアは、欧州30%、アジア40%、アフリカ15%、中近東10%、南アメリカ5%で、販売先の国は80カ国を数え、輸出に力を入れている。

従業員は300人、工場は2カ所にあり、設立時からあるRecogne工場は脱脂粉乳、全粉乳、乳たんぱく濃縮物(MPC)、クリーム、バター、UHT(超高温殺菌)ミルクを製造している。もう1カ所は18年から操業を開始したBaudour工場であり、練乳、クリーム、モッツァレラチーズ、ホエイを製造している。

高い品質を保持し、販売先のニーズを満たすため、FSSC22000、有機やハラル、原産地呼称保護(PDO)といった認証を取得ている(図6)。

聞き取りによれば、傘下の生産者が飼育している乳牛の頭数は15万頭程度、1生産者当たり80頭を飼育している。飼育頭数から推測される酪農家の平均経営面積は40ヘクタール程度と考えられる。

搾乳回数は一般に2回であるが、搾乳ロボットを導入している生産者は3回搾乳している。乳牛の飼育期間は5〜7年程度で、雄牛は子牛肉用に飼育されることもあるが、自農場で飼育するだけでなく、他農場に販売するなど生産者によってまちまちであるということであった。

集乳のトラックは、1万7000リットルを運ぶことができるロードトラック、2万8000リットルを運ぶことができるけん引式トレーラーなどが存在する。工場から離れた地域の集乳は、主要な高速道路近くに設置された集乳ステーションに集められた後、そこからはけん引式トレーラーで工場まで運搬されている。

集乳に当たるトラックには、個別の酪農家からの集乳を行う際に、日時、場所、ドライバー、生乳の温度、数量などを自動的に記録する装置がつけられており、集乳ごとにミルクサンプルを採取している。

同社では有機乳製品も製造しているため、生乳もそれぞれに分別して保存している。

アルデンヌ酪農生産者組合においては、同社と契約を行うすべての酪農家は、2015年1月から同組合が定める「品質保持スキーム」(QAスキーム)を順守する義務を負っている。同スキームは五つの観点(動物衛生、動物福祉、環境、衛生的な生乳生産、清浄性)について、順守すべき120点のチェック項目を定めている。

例えば、衛生的な生乳生産に当たって酪農家は生乳に関して

ア 生産者は耳標を用いたトレーサビリティを整備し、1年に1度獣医によるヨーネ病の検査を含む健康診断を行う、農場に新たに導入 する牛について48時間以内に獣医による検査を受けることを義務付けられており、それにより乳牛を健康に飼育する

イ 生乳は品質基準(細菌数、体細胞数、抗生物質の残留、殺菌剤の残留、凍結温度基準(水分の含有量)、生乳の見た目の清浄さ)をクリアする

といった条件を満たす必要がある。

一方で、QAスキームを高い水準で満たし、細菌数、体細胞数、大腸菌数などで優良な成績を収めている農家は、ボーナスを受け取ることができる。

SOLAREC社としても、以下のような取り組みを行っている。

●コジェネレーションシステムの導入により工場で使用する電力の4割を発電

●飲用乳パッケージのリサイクルや、工場で発生する蒸気回収による水のリサイクル

●集乳用トラックの空車移動の制限、Baudour工場建設による生乳の長距離移送の廃止

●トラックに備えている生乳積込みポンプの電動化。これによりアイドリングが不要となり、排気ガスや騒音の発生を防止

●天然ガスを燃料とするトラックの導入とRecogne工場への天然ガスステーションの建設

●工場で乳製品を製造する際に生じる排水のリサイクル(写真4)。清浄処理を行い乳牛の飲み水として供給する。工場から出る排水は冬でも温度が高く、牛にとって飲みやすい。

同社に生乳を供給する酪農生産者組合は、何年にもわたってこのような環境や気候変動に対する投資を行っている。

なお、有機生乳については、2015年の乳製品危機の時にあっては、一般の生乳より価格が安定していたが、今の状況では一般の生乳の価格水準が堅調であることから、生産者が特に希望しない限り、工場から勧めることはないとのことであった。

一方、21年以降の需要は旺盛なものの、供給量が伸びないことから、価格は大きく上昇している。この背景には生産費の高騰と、環境規制の強化による警戒感から、生産者が増産をためらっているということがある。

例えば、肥料の原料である尿素はイタリアにおける指標価格で、20年12月〜21年12月の1年間で約3倍に上昇した。また、アジアからヨーロッパ北部へのコンテナ価格も同期間中3倍以上に上昇しており、収益を圧迫している。また、メタンの排出量について新たな規制が課せられる可能性があり、生産者は牛の頭数を増加させることをためらっており、数年の間、供給量はひっ迫気味で推移するものと考えている。

そのほかにも、動物医薬品規制の強化、森林破壊防止のための大豆かす輸入の制限も行われるとの情報は把握しているが、現時点では詳しい規制内容がわからないため、今後の生産量への影響は不明ということであった。

次号では、後編として食肉の2031年までの展望および欧州委員会により説明された共通農業政策(CAP)の方向性、現在の欧州の畜産業の抱える課題を中心に報告する。

(平石 康久(JETROブリュッセル))

謝辞

今回、COVID-19のパンデミックにより面談に大幅な制限がかかる中、SOLAREC社のみなさまには、快く取材に応じていただきました。改めまして深く感謝の意を表します。

(1) 同社の概要

ベルギーの南東部にあるアルデンヌ地方で1965年、五つの酪農生産者組合(ベルギー、ドイツ、オランダが各1組合、フランスが2組合)により設立された乳業メーカーである。そのうち一番大きな酪農生産者組合がアルデンヌ酪農生産者組合(LDA)であり、同組合の集乳量や議決権は全体の9割近くを占めている。同社と契約を結んでいる生産者数は2186戸、年間の集乳量は15億5000万リットルである。そこから、年間5万トンのバター、2億2000万リットルの飲用乳、10万トンの粉乳を生産している。

販売は大規模な食品製造企業への食品原料としての販売のほか、レストランやベーカリーといった事業者、一般消費者への小売販売も行っている。売り上げは6億ユーロ(780億円)で、販売先の地域別シェアは、欧州30%、アジア40%、アフリカ15%、中近東10%、南アメリカ5%で、販売先の国は80カ国を数え、輸出に力を入れている。

従業員は300人、工場は2カ所にあり、設立時からあるRecogne工場は脱脂粉乳、全粉乳、乳たんぱく濃縮物(MPC)、クリーム、バター、UHT(超高温殺菌)ミルクを製造している。もう1カ所は18年から操業を開始したBaudour工場であり、練乳、クリーム、モッツァレラチーズ、ホエイを製造している。

高い品質を保持し、販売先のニーズを満たすため、FSSC22000、有機やハラル、原産地呼称保護(PDO)といった認証を取得ている(図6)。

同社のビジョンは「酪農乳業界で最も頼られるパートナーとなれ」(Be the most reliable partner of the dairy industry)であり、ブランド価値として、「自然を尊重し、信頼を確立する(Reliable by nature)」、重きを置く価値は「効率性、協同、真正(Efficiency | Cooperation | Authenticity)」としている。

(2) 酪農状況

同社の工場のあるアルデンヌ地方は、牧草地として適した自然条件であり、酪農が盛んな地域である。聞き取りによれば、傘下の生産者が飼育している乳牛の頭数は15万頭程度、1生産者当たり80頭を飼育している。飼育頭数から推測される酪農家の平均経営面積は40ヘクタール程度と考えられる。

搾乳回数は一般に2回であるが、搾乳ロボットを導入している生産者は3回搾乳している。乳牛の飼育期間は5〜7年程度で、雄牛は子牛肉用に飼育されることもあるが、自農場で飼育するだけでなく、他農場に販売するなど生産者によってまちまちであるということであった。

(3) 集乳

同社に生乳を納入しているアルデンヌ酪農生産者組合の例では、生産者からSOLAREC社の工場への生乳の集乳は、同組合の子会社であるLDA Transports社が担当している。頻度は最長でも72時間(3日)以内、集乳後、遅くても20時間以内に加工が行われる(写真3)。集乳のトラックは、1万7000リットルを運ぶことができるロードトラック、2万8000リットルを運ぶことができるけん引式トレーラーなどが存在する。工場から離れた地域の集乳は、主要な高速道路近くに設置された集乳ステーションに集められた後、そこからはけん引式トレーラーで工場まで運搬されている。

集乳に当たるトラックには、個別の酪農家からの集乳を行う際に、日時、場所、ドライバー、生乳の温度、数量などを自動的に記録する装置がつけられており、集乳ごとにミルクサンプルを採取している。

同社では有機乳製品も製造しているため、生乳もそれぞれに分別して保存している。

(4) 品質の保持

同社は厳しい基準を守るため酪農家と取り決めを交わしている。アルデンヌ酪農生産者組合においては、同社と契約を行うすべての酪農家は、2015年1月から同組合が定める「品質保持スキーム」(QAスキーム)を順守する義務を負っている。同スキームは五つの観点(動物衛生、動物福祉、環境、衛生的な生乳生産、清浄性)について、順守すべき120点のチェック項目を定めている。

例えば、衛生的な生乳生産に当たって酪農家は生乳に関して

ア 生産者は耳標を用いたトレーサビリティを整備し、1年に1度獣医によるヨーネ病の検査を含む健康診断を行う、農場に新たに導入 する牛について48時間以内に獣医による検査を受けることを義務付けられており、それにより乳牛を健康に飼育する

イ 生乳は品質基準(細菌数、体細胞数、抗生物質の残留、殺菌剤の残留、凍結温度基準(水分の含有量)、生乳の見た目の清浄さ)をクリアする

といった条件を満たす必要がある。

一方で、QAスキームを高い水準で満たし、細菌数、体細胞数、大腸菌数などで優良な成績を収めている農家は、ボーナスを受け取ることができる。

(5) 生産者との契約

契約締結・更新時期は、1年間に2、4、8月の3回設けられており、2020年だけで320の生産者が加入した。SOLAREC社によれば、詳細は分からないものの、価格面の優位性だけでなく、品質管理が高いレベルで行われており、ユーザーからの評価が高いとの評判が影響したのかもしれないとのことである。生乳価格については、毎月改定されるが、これは乳製品の売上額からコストを削減することで、あらかじめ決まった算出方法によって自動的に計算されることから、特段の乳価の交渉が行われることはない。(6) 環境面での配慮と制約

アルデンヌ酪農生産者組合は、組合として、持続可能性に関する宣言を採択し、生産者は自主的にいくつかの基準を満たすよう取り組みを開始している。同取り組みを行っている生産者は優遇されており、乳価の計算時にボーナスを受けられることとなっている。SOLAREC社としても、以下のような取り組みを行っている。

●コジェネレーションシステムの導入により工場で使用する電力の4割を発電

●飲用乳パッケージのリサイクルや、工場で発生する蒸気回収による水のリサイクル

●集乳用トラックの空車移動の制限、Baudour工場建設による生乳の長距離移送の廃止

●トラックに備えている生乳積込みポンプの電動化。これによりアイドリングが不要となり、排気ガスや騒音の発生を防止

●天然ガスを燃料とするトラックの導入とRecogne工場への天然ガスステーションの建設

●工場で乳製品を製造する際に生じる排水のリサイクル(写真4)。清浄処理を行い乳牛の飲み水として供給する。工場から出る排水は冬でも温度が高く、牛にとって飲みやすい。

同社に生乳を供給する酪農生産者組合は、何年にもわたってこのような環境や気候変動に対する投資を行っている。

なお、有機生乳については、2015年の乳製品危機の時にあっては、一般の生乳より価格が安定していたが、今の状況では一般の生乳の価格水準が堅調であることから、生産者が特に希望しない限り、工場から勧めることはないとのことであった。

(7) COVID-19パンデミック以降の販売状況

2020年3月のパンデミック発生時には、バター、チーズ、脱脂粉乳などの主力商品が短期間で供給過剰となり、在庫が積み上がったことから、価格は大幅に下落した。同社は価格の回復には半年〜1年必要であったとし、特に脱脂粉乳の販売に苦労したとしている。また、売上高に占める業務用の割合が減少し、小売の割合が増加した。一方、21年以降の需要は旺盛なものの、供給量が伸びないことから、価格は大きく上昇している。この背景には生産費の高騰と、環境規制の強化による警戒感から、生産者が増産をためらっているということがある。

例えば、肥料の原料である尿素はイタリアにおける指標価格で、20年12月〜21年12月の1年間で約3倍に上昇した。また、アジアからヨーロッパ北部へのコンテナ価格も同期間中3倍以上に上昇しており、収益を圧迫している。また、メタンの排出量について新たな規制が課せられる可能性があり、生産者は牛の頭数を増加させることをためらっており、数年の間、供給量はひっ迫気味で推移するものと考えている。

そのほかにも、動物医薬品規制の強化、森林破壊防止のための大豆かす輸入の制限も行われるとの情報は把握しているが、現時点では詳しい規制内容がわからないため、今後の生産量への影響は不明ということであった。

次号では、後編として食肉の2031年までの展望および欧州委員会により説明された共通農業政策(CAP)の方向性、現在の欧州の畜産業の抱える課題を中心に報告する。

(平石 康久(JETROブリュッセル))

謝辞

今回、COVID-19のパンデミックにより面談に大幅な制限がかかる中、SOLAREC社のみなさまには、快く取材に応じていただきました。改めまして深く感謝の意を表します。