ホーム > 畜産 > 畜産の情報 > ニュージーランド酪農における新型コロナウイルス感染症の影響

特集:海外の牛乳・乳製品需給の動向について〜新型コロナウイルス感染症の影響を踏まえて〜畜産の情報 2022年3月号

ニュージーランド酪農における新型コロナウイルス感染症の影響

調査情報部 国際調査グループ

【要約】

ニュージーランドの酪農業界における新型コロナウイルス感染症による影響は、酪農業がエッセンシャルビジネスとして指定され、比較的安定的に稼働できたこともあり、生乳生産への直接的な影響はなく、2020/21酪農年度(6月〜翌5月)の生乳生産量は過去最高を記録した。また、中国からの需要を背景として、乳製品輸出量も増加傾向で推移している。他方でチーズ価格の上昇が見られるとともに、労働力不足などの課題が存在しており、今後、いかにして人材を確保し、繁忙期となる7月の繁殖シーズンを乗り切るかという点などが懸念されている。

1 はじめに

世界有数の酪農大国であるニュージーランド(NZ)では、同国の夏季となる2021年12月現在、生乳生産量はピークを迎えているが、これまで新型コロナウイルス感染症(COVID-19)の拡大により、労働力不足をはじめとするさまざまな課題に直面してきている。

本稿では、同国牛乳・乳製品の生産、流通および消費などの動向や、需給に関する政策のほか、COVID-19による影響と業界の対応などについて報告する。

なお、本稿中特にことわりのない限り、NZの年度は7月〜翌6月であり、為替レートは、1NZドル=78円、1米ドル=116円および1豪ドル=83円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年1月末TTS相場。

本稿では、同国牛乳・乳製品の生産、流通および消費などの動向や、需給に関する政策のほか、COVID-19による影響と業界の対応などについて報告する。

なお、本稿中特にことわりのない限り、NZの年度は7月〜翌6月であり、為替レートは、1NZドル=78円、1米ドル=116円および1豪ドル=83円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年1月末TTS相場。

2 NZ酪農産業の概要

(1) 生乳の生産動向

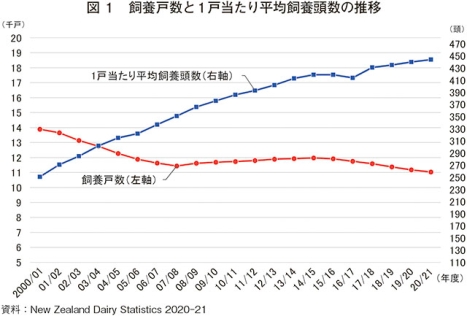

ア 飼養戸数・飼養頭数2020/21年度の飼養戸数は1万1034戸(前年度比1.3%減)と直近で6年連続の減少となった(図1)。一方、1戸当たりの平均飼養頭数は444頭と増加傾向で推移しており、酪農家の大規模化の傾向が続いている。

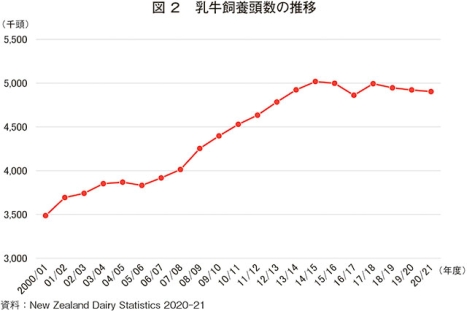

また、同年度の乳牛飼養頭数は490万頭(同0.4%減)とわずかに減少しており、14/15年度の502万頭をピークに、減少傾向が続いている(図2)。

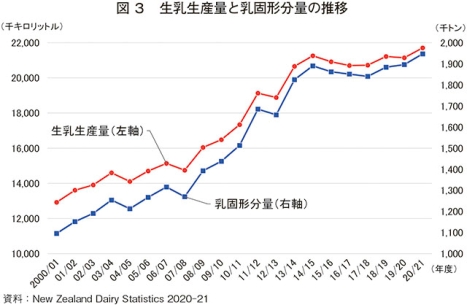

2020/21年度の生乳生産量は217億リットル(224億トン相当、前年度比2.6%増)、乳固形分ベースでは194万7000トン(同2.7%増)となり、同国での過去最高値となっている(図3)。

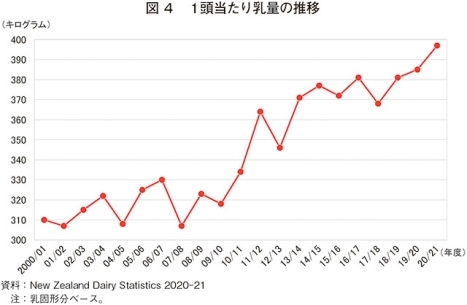

ウ 1頭当たり乳量

1頭当たり乳量は、1992/93年度以来おおむね増加傾向にあり、直近3年度は連続して増加を記録している(図4)。2020/21年度は、乳固形分換算で397キログラム(前年度比3.1%増)となっており、同国での過去最高値となっている。

(2) 乳製品の需給動向

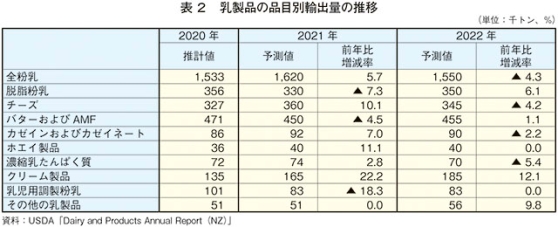

ア 生産動向2020年の乳製品全体の生産量は343万8000トンであり、21年は349万6000トン(前年比1.7%増)とわずかに増加、22年は349万3000トン(同0.1%減)とほぼ同水準になると予測されている(表1)。乳製品の生産量は全粉乳が最も多く、全体の4〜5割を占めており、次いでバターおよび無水乳脂肪(AMF)が1割強となっている。

イ 輸出動向

NZの生乳生産量は、日本の約3倍に相当するのに対し、人口は約500万人と少ないため、生乳生産の9割以上が乳製品として輸出されている。

2020年の乳製品輸出量合計は316万8000トンと推計されており、21年は326万5000トン(前年比3.0%増)とやや増加し、22年は322万4000トン(同1.3%減)とわずかに減少すると予測されている(表2)。

輸出先別に見ると、特に中国向けが同国からの需要を受けて堅調に推移しており、また、輸出額は価格の上昇を反映して5年連続で増加している(表3)。16年以降の5年間の輸出先別輸出額では、中国が常に第1位であり、全輸出額に占める割合は22.9%から36.2%まで一貫して増加している。また、第2位は毎年、豪州であり、第3、第4位は順位が入れ替わりつつも、毎年、米国と日本であった。

以下、主な乳製品について近年の輸出動向を詳述する。

(ア) 全粉乳

2020年の全粉乳輸出量は153万2776トン(前年比0.2%減)とほぼ同水準となっている。第1位の中国向け輸出(注2)が占める割合は16年の29.0%から20年の42.6%まで一貫して増加し、また、毎年、第2位を数倍の差でリードしている(表4)。

20年の平均輸出価格は1トン当たり3157米ドル(同2.5%増、37万円)と前年に比べわずかに上昇している。

(注2)中国における全粉乳の主な用途は、育児用調製粉乳、乳飲料、還元乳、ヨーグルトなどである。

(イ) 脱脂粉乳

2020年の脱脂粉乳輸出量は35万6336トン(前年比4.4%減)とやや減少した。第1位の中国向け輸出が占める割合は16年の24.2%を除き30〜35%台で推移している(表5)。

20年の平均輸出価格は1トン当たり2875米ドル(33万円、同18.5%増)と前年に比べ大幅に上昇しただけでなく、同2000米ドル(23万円)台前半で推移してきた15〜19年の平均からも大きく上昇している。この要因として、需要が増加しているアジア市場への輸出増が挙げられる。

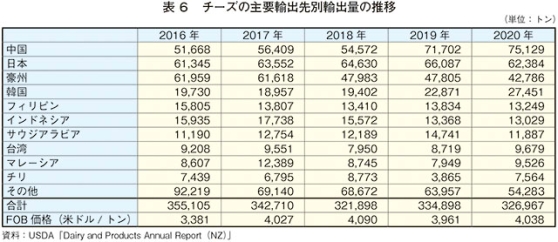

2020年のチーズ輸出量は32万6967トン(前年比2.4%減)とわずかに減少し、18年とほぼ同水準となった(表6)。第1位の中国向け輸出が占める割合は、16年の14.6%から20年の23.0%まで一貫して増加し続けている。今後は、チーズの副産物であるホエイの価格上昇や中国を中心とするアジア市場でのチーズの需要増により、生産量と輸出量は増加傾向になると予測されている。

20年の平均輸出価格は1トン当たり4038米ドル(47万円)であり、前年の同3961米ドル(46万円)からわずかに上昇した。

(エ) バターおよび無水乳脂肪(AMF)

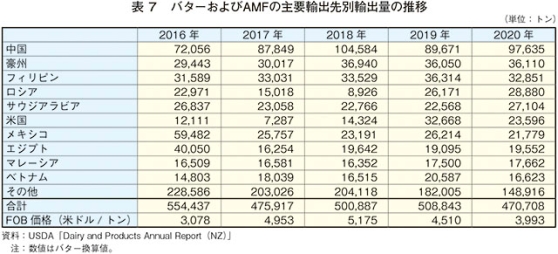

2020年のバターおよびAMF輸出量は、中国向けはかなりの程度増加したものの、米国向けやメキシコ向けが大幅に減少したことから、全体として47万708トン(前年比7.5%減)とかなりの程度減少した(表7)。

20年の平均輸出価格は、前年より11.5%低い1トン当たり3933米ドル(46万円)であり、18年の同5175米ドル(60万円)および19年の同4510米ドル(52万円)に続いて低下傾向が続いている。

ウ 生産者乳価の動向

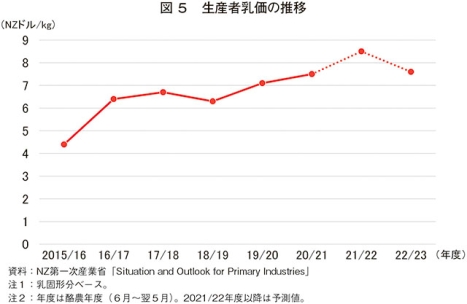

乳製品輸出が主体のNZの生産者乳価は、乳製品の国際価格や為替相場に左右される特徴があり、近年は世界的な乳製品価格の上昇により、乳価も堅調に推移している。2020/21酪農年度(6月〜翌5月)は乳固形分ベースで1キログラム当たり7.5NZドル(585円)であったが、21/22酪農年度には同8.5NZドル(663円)と過去最高値になると予測されている(図5)。この高い乳価を背景として、酪農家は負債の返済や投資を行うことができる状況にあるとしている。また現地報道では、21年11月15日時点の乳価先物(22年9月)価格は記録を更新し、初めて同9NZドル(702円)の大台を超えたとしている。

3 需給に関する政策と業界団体の取り組み

(1)政策

NZ政府は2021年5月に21/22年度予算案を発表し、農業分野ではバイオセキュリティー関連や温室効果ガス(GHG)排出ガスに関する研究、農場管理計画関連で予算が措置されている(注3)。

(注3)海外情報「NZ政府、温室効果ガス削減対策などの来年度農業関連予算案を公表(NZ)」(https://www.alic.go.jp/chosa-c/joho01_002960.html)を参照されたい。

一方、酪農団体であるDairyNZは、予算案は生産者にとって環境改善のための事業を加速させるものは何もないと酷評し、特に農業部門のデジタル化やバイオセキュリティーへの投資が不足していると強調している。

また、NZでは、17年ごろから牛の肺炎や乳房炎の原因となるマイコプラズマ・ボビスによる感染症が拡大していたが、NZ政府は18年に本病の撲滅に向けた取り組みに着手している。21年12月までに国内269カ所の農場で17万3732頭の牛が殺処分され、感染が確認された農場に対し総額2億940万NZドル(163億3320万円)の補償金を支出するほか、対策費用として10億NZドル(780億円)以上を費やしている。

その他、NZ政府は、トレーサビリティ制度である全国家畜識別・追跡(NAIT)制度の運用を19年12月より厳格化している。これにより、家畜売買時に家畜の移動履歴情報を確実に受け渡すこととし、登録タグのない家畜について、例外措置を受けずに輸送すれば法律違反として罰則対象としたほか、家畜盗難や管理外となった家畜の情報保持も義務付けた。

これらの対策が奏功し、21年12月の第一次産業省による酪農家を対象としたマイコプラズマなどの確認のためのスクリーニング調査で本病が確認されたのはわずか3農場と、19年8月調査時の43農場から大きく改善されている。

なお、これまでに本病のために殺処分された頭数は、NZの乳牛飼養頭数の約3%程度であり、生乳生産への影響は軽微なものとなっている(注4)。

(注4)海外情報「マイコプラズマ・ボビス根絶のため、約13万頭の牛を殺処分へ(NZ)」(https://www.alic.go.jp/chosa-c/joho01_002227.html)を参照されたい。

(2)業界団体の取り組み

DairyNZは、現金給付などの直接的な補償は実施していないが、各酪農場の経営状況を確認するほか、酪農家の収支モデルの共有やワークショップの開催を通じ、酪農家間において経営に関する情報交換を推奨するなど、酪農家へのさまざまな間接的支援を実施している。また、DairyNZは、畜産業界や政府などと共同で、より高収量の牧草の開発に対して資金提供を行っている。

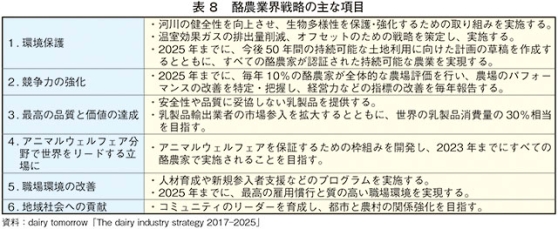

さらに、DairyNZを中心とする生産者団体は、17年11月に新たな酪農業界戦略を発表している(表8)。六つの項目を設定しており、主に持続可能性に焦点を当てた内容となっている。

4 COVID−19 による影響

(1) COVID-19の拡大状況と酪農業界の対応

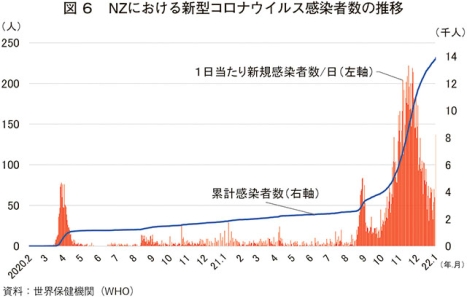

NZの2021年12月末日までの新型コロナウイルスの感染者数は、累計約1万4000人、死者はわずか51人と世界的に見て非常に少ない(図6)。感染拡大初期から国境を閉鎖し、徹底した水際対策や厳格なロックダウン政策を行っていたことから、21年8〜12月のデルタ株の発生によりオークランドなどが長期ロックダウンを行うまでは、ほぼ感染者数ゼロに近い状況が続いていた。また、21年12月16日には、12歳以上を対象とする国内のワクチン接種率が90%を超えたことで、オークランド都市圏外への移動なども徐々に制限が解除されてきている。国境に関しては豪州などの一部の国と隔離なしの入国を認めるトラベル・バブル政策などを何度か実施しているが、導入後に感染拡大の兆しが見えると、隔離を復活させるなど、状況に応じて対応をしばしば変化させている。NZ政府はオミクロン株の感染拡大を懸念し、国境再開のロードマップは今後改めて検討するとしており、慎重な姿勢を示している。

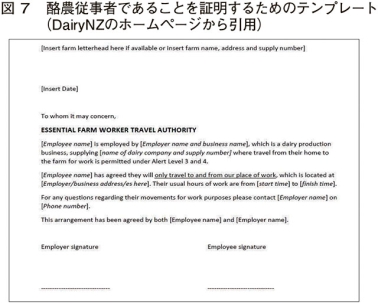

酪農業界では、DairyNZが第一次産業省のガイダンスの下、酪農家向けに器具の消毒や消毒薬の扱い方などの衛生管理対策、その他必要な手続きなどを取りまとめて公表している。また、酪農業は、ロックダウン中も出勤が可能な「必要不可欠な職種(エッセンシャルビジネス)」に区分されているものの、従業員は通勤の際に常にその証明となる書類を持参している必要があるため、DairyNZは酪農業の稼働安定に寄与すべく、同団体のホームページに書式(テンプレート)などを公開している(図7)。

(2) 輸出市場への影響

NZの第一次産業省は2021年12月、食品・繊維輸出額の予測を含む、第一次産業の現状と見通しに関するレポートを発表した。これによると、21/22年度の食品・繊維の輸出総額は507億6500万NZドル(3兆9597億円、前年度比6.3%増)とかなりの程度増加し、過去最高額に達する見通しとなっている。COVID-19の影響で20/21年度は477億4100万NZドル(3兆7238億円、同0.7%減)とわずかに減少したものの、過去10年の長期傾向としては増加している。中でも好調な輸出をけん引するのは乳製品で、輸出額は209億3000万NZドル(1兆6325億円、同9.6%増)とかなりの程度増加する見通しとなっている。EUなど主要輸出国からの供給が減少したことや、中国などの乳製品輸入の多い国からの旺盛な需要が背景にある。また、乳製品市場における需給の不均衡は今後も継続し、価格も押し上げられるとの予測が示されている。

(3) 物流問題と労働力不足

前述の第一次産業省のレポートでは、COVID-19の影響による輸出事業をめぐる課題として、港湾での作業遅延や混雑、輸送能力の減少、深刻なコンテナ不足、これらを原因とする輸送料金の高騰などが挙げられている。輸出業者は日持ちのしない商品を長期間にわたり保管しなければならず、生鮮食品を冷凍商品に切り替えるなどの対応を余儀なくされている。また、海運輸送能力の回復が早くとも2023年までは望めないと予想される中、輸送料金が高騰し、COVID-19をめぐる状況も依然として不透明であるなど、農産品輸出業界をめぐる厳しい状況が続くことで、業界全体の利益がそがれる恐れがあるとの懸念が示されている。また、人口わずか500万人程度のNZでは、観光や農業など多くの産業が移民労働者に大きく依存している。しかし同国ではCOVID-19が発生した20年3月から国境を閉ざしており、酪農業界でも労働力不足が課題になっている。DairyNZと農民連合(Federated Farmers)が共同で行った調査では、酪農家の約半数が労働力不足であると回答し、うち87%の酪農家が人材の獲得や離職の防止などに関する対策を講じたとしている。

具体的には、給与や賃金の増加(65%)、休暇の増加(42%)、スキルアップのための研修(36%)、労働時間の短縮(34%)、柔軟な搾乳スケジュール(23%)などが挙げられている。その他には無料の宿泊施設や食材、防寒着などの提供などの工夫を試みたものもあったが、これまで移民労働力に大きく依存していた酪農分野において、地元人材への訴求は厳しいものがあったとされている。

この状況を打破すべく、DairyNZをはじめとする業界団体は政府に対し、海外からの酪農従事者への入国許可として、22年に1500人の枠を講じるよう要請を行っている。加えて、特に同国酪農業にとって繁忙期となる7月の繁殖シーズンには円滑な稼働が実現するよう、同年2月までに酪農労働者向けの国境特例申請の開始について働き掛けを行っている。

(4) チーズ価格の上昇

COVID-19の影響の一つとして、チーズ価格の急騰がある。NZ統計局によると、COVID-19流行前の2019年10月の小売価格の加重平均が1キログラム当たり9.58NZドル(747円)であったのに対し、20年同月は同10.48NZドル(817円)、21年同月は同11.02NZドル(860円)と、年々増加しており(図8)、21年12月現在も同8.99〜15.49NZドル(701〜1208円)となっている。この背景として小売関係者からは、指数関数的な食品価格やエネルギーコストの上昇、物流の混乱、労働力不足が重なり、チーズ価格にも影響しているとしている。また、消費者団体であるコンシューマーNZは、生産者乳価が記録的な高値になっていることに加え、寡占的なNZの小売業界の競争の少なさとプライベートブランドの台頭により、ナショナルブランドの

(5) 民間企業の動向

豪州証券取引所に上場するNZのa2ミルク・カンパニー社は、2021年11月に開催した年次株主総会で、同社の主力販売チャネルであった中国人観光客や留学生による購入代行ビジネス「代購(daigou)」への依存度を減らす考えを明らかにした。COVID-19拡大以前、同社の粉ミルクなどは、小売店で常に購入個数制限がかかるほどの人気商品であった(写真)。しかし、COVID-19による国境閉鎖で中国人旅行者や留学生が減少し、代購が機能しなくなったことが主な要因となり、同社の業績は大きな打撃を受けている。同社の20/21年度の税引き後純利益は前年度比79.2%減の8070万NZドル(62億9460万円)と大幅に減少したほか、コロナ禍における需要を過剰に見込んでいたため、9000万豪ドル(74億7000万円)相当の消費期限切れとなった商品を処分している。ただ、同社は中国市場重視の戦略に変更はないとし、代購について「回復の兆しは見られているが、代購の復活には頼らない」として、今後の中国市場へのアプローチ方法として、販売チャネルや提携先の管理強化、新たな販売戦略の構築、ブランド認知度を高めるためのマーケティング投資の強化などを掲げている。

コラム 酪農・乳業現場におけるCOVID−19の影響

今般、フォンテラ社およびDairyNZの協力の下、NZの北島、南島の酪農家にCOVID-19が経営に及ぼした影響などについてオンラインで取材する機会を得た。取材した酪農家では、COVID-19の影響はほぼなかったとしつつも、衛生対策は各農場内で計画・実行されていた。

1. サイモン・デービス農場(北島北部:ロトルア地方)

(1) 生産状況

乳牛400頭を飼養。年間17万5400キログラム(乳固形分ベース)の生乳を生産しており、全量をフォンテラ社に販売している。牧草(放牧)を中心に、夏はカブ(自給)、秋から冬にかけてはトウモロコシサイレージ(自給)、飼料が不足する夏と冬にはパーム・カーネル(輸入)を給餌することもある。常勤従業員が2人、分娩期間中はパートタイム従業員を1人雇用している。

(2) COVID-19の影響

肥料、輸入飼料などのコストが大幅に上昇し、入手困難な時期があるなど、生乳生産に若干の影響を及ぼした。ただ、従業員数も少なく、酪農場という感染リスクが低い環境のため、生産方法などの変更は行っていない。

2. エメラルド・パスチャーズ社

エンダ&サラ農場(南島中央部:カンタベリー地方)

(1) 生産状況

ジャージーとフリージアンの交雑種700頭を飼養。年間35万キログラム(乳固形分ベース)の生乳を生産しており、全量をシンレイ社に販売している。春分娩の放牧中心のシステムで、大麦や牧草サイレージなどを補助飼料として使用している。現在2人の常勤従業員を雇用している。

73%の牛が分娩シーズンの最初の6週間で出産するなど、繁殖成績は地域や国の平均よりはるかに良い。また、受精卵移植によりWagyu子牛を繁殖させ、生後4日で契約販売している。

(2) COVID-19の影響

感染リスクを減らすため、農場外との交流を制限し、従業員にワクチン接種のための休暇を与えるなどの対応を行ったが、生産体制を調整するなどの対応は必要なく、影響はほとんどなかった。

3. サザン・デイリー・ハブ社

キーリー・サリバン農場(南島南部:サウスランド地方)

(1) 生産状況

乳牛705頭を飼養。年間29万8000キログラム(乳固形分ベース)の生乳を生産しており、全量をフォンテラに販売している。309ヘクタールの敷地があり、60頭が収容できるロータリーパーラーで搾乳している。放牧による牧草中心の給餌体系だが、牧草が不足する時期には補助飼料を給餌している。5人の常勤従業員と、分娩シーズンなどにパートタイム従業員を雇用している。

(2) COVID-19の影響

フォンテラ社による生産現場での支援もあり、生乳集荷や経営への影響はない。サウスランド地方ではロックダウンがなく、従業員が出勤できない事態もなかった。昨シーズン末(21年5月)は、COVID-19による食肉輸出の停滞や食肉加工施設における衛生対策のための稼働率低下などにより、廃用牛の食肉加工施設への販売が滞ったが、ほとんどの乳牛をスムーズに出荷することができた。

農場内の対策としては、全従業員がワクチンを接種し、マスク着用やソーシャルディスタンスを保つとともに、各部屋には最大収容人数を設定するなど、感染リスクを最小限に抑えた。また、仮に地域内で新型コロナウイルスの感染者が出た場合には、農場に立ち入る必要のある業者を除き、訪問者の立ち入り可能エリアを制限し、電話など非接触型の対応を行うこととするなどのCOVID-19対応計画を立てた上で、従業員全員の共通認識の下、経営を行っている。

また、ニュージーランド乳業協会(DCANZ)に対し、COVID-19が乳業部門に及ぼした影響について取材したところ、NZではロックダウンが主に需給調整が比較的容易な酪農年度末に行われたことや、乳業部門も酪農業と同様、エッセンシャルビジネスとして指定されていたことなどから、事業継続にも支障を来さなかったとの回答を得た。さらに、NZで生産される乳製品の多くは、保存期間が長い粉乳などの品目であるため、港の混乱による輸出への影響もなかったとしている。他方で、海外での乳製品需要は堅調に推移しているが、一部の輸出向け乳製品について、海外市場の巣ごもり需要などの消費動向変化に対応した商品形態の変更が必要であったとしている。

1. サイモン・デービス農場(北島北部:ロトルア地方)

(1) 生産状況

乳牛400頭を飼養。年間17万5400キログラム(乳固形分ベース)の生乳を生産しており、全量をフォンテラ社に販売している。牧草(放牧)を中心に、夏はカブ(自給)、秋から冬にかけてはトウモロコシサイレージ(自給)、飼料が不足する夏と冬にはパーム・カーネル(輸入)を給餌することもある。常勤従業員が2人、分娩期間中はパートタイム従業員を1人雇用している。

(2) COVID-19の影響

肥料、輸入飼料などのコストが大幅に上昇し、入手困難な時期があるなど、生乳生産に若干の影響を及ぼした。ただ、従業員数も少なく、酪農場という感染リスクが低い環境のため、生産方法などの変更は行っていない。

2. エメラルド・パスチャーズ社

エンダ&サラ農場(南島中央部:カンタベリー地方)

(1) 生産状況

ジャージーとフリージアンの交雑種700頭を飼養。年間35万キログラム(乳固形分ベース)の生乳を生産しており、全量をシンレイ社に販売している。春分娩の放牧中心のシステムで、大麦や牧草サイレージなどを補助飼料として使用している。現在2人の常勤従業員を雇用している。

73%の牛が分娩シーズンの最初の6週間で出産するなど、繁殖成績は地域や国の平均よりはるかに良い。また、受精卵移植によりWagyu子牛を繁殖させ、生後4日で契約販売している。

(2) COVID-19の影響

感染リスクを減らすため、農場外との交流を制限し、従業員にワクチン接種のための休暇を与えるなどの対応を行ったが、生産体制を調整するなどの対応は必要なく、影響はほとんどなかった。

3. サザン・デイリー・ハブ社

キーリー・サリバン農場(南島南部:サウスランド地方)

(1) 生産状況

乳牛705頭を飼養。年間29万8000キログラム(乳固形分ベース)の生乳を生産しており、全量をフォンテラに販売している。309ヘクタールの敷地があり、60頭が収容できるロータリーパーラーで搾乳している。放牧による牧草中心の給餌体系だが、牧草が不足する時期には補助飼料を給餌している。5人の常勤従業員と、分娩シーズンなどにパートタイム従業員を雇用している。

(2) COVID-19の影響

フォンテラ社による生産現場での支援もあり、生乳集荷や経営への影響はない。サウスランド地方ではロックダウンがなく、従業員が出勤できない事態もなかった。昨シーズン末(21年5月)は、COVID-19による食肉輸出の停滞や食肉加工施設における衛生対策のための稼働率低下などにより、廃用牛の食肉加工施設への販売が滞ったが、ほとんどの乳牛をスムーズに出荷することができた。

農場内の対策としては、全従業員がワクチンを接種し、マスク着用やソーシャルディスタンスを保つとともに、各部屋には最大収容人数を設定するなど、感染リスクを最小限に抑えた。また、仮に地域内で新型コロナウイルスの感染者が出た場合には、農場に立ち入る必要のある業者を除き、訪問者の立ち入り可能エリアを制限し、電話など非接触型の対応を行うこととするなどのCOVID-19対応計画を立てた上で、従業員全員の共通認識の下、経営を行っている。

また、ニュージーランド乳業協会(DCANZ)に対し、COVID-19が乳業部門に及ぼした影響について取材したところ、NZではロックダウンが主に需給調整が比較的容易な酪農年度末に行われたことや、乳業部門も酪農業と同様、エッセンシャルビジネスとして指定されていたことなどから、事業継続にも支障を来さなかったとの回答を得た。さらに、NZで生産される乳製品の多くは、保存期間が長い粉乳などの品目であるため、港の混乱による輸出への影響もなかったとしている。他方で、海外での乳製品需要は堅調に推移しているが、一部の輸出向け乳製品について、海外市場の巣ごもり需要などの消費動向変化に対応した商品形態の変更が必要であったとしている。

5 今後の需給に関する見通し

前述の通り乳価は堅調に推移している中で、ひっ迫した生乳需給を背景に、NZ最大手の酪農協系乳業メーカーであるフォンテラは2021年10月、21/22年度の乳価見通しを乳固形分1キログラム当たり7.90〜8.90NZドル(616〜694円)に引き上げた。このため、酪農家に支払われる額の中間値も8.40NZドル(655円)に上昇し、13/14年度の過去最高値に並んでいる。

その後、フォンテラは、同年12月に発表した21/22年度第1四半期レポート内で同年度の乳価見通しを、乳固形分1キログラム当たり8.40〜9.00NZドル(655〜702円)と、下限値を引き上げてさらに上昇させている(表9)。この結果、酪農家に支払われる額の中間値も8.70NZドル(679円)と過去最高を更新した。これらの動きに対し同社は、乳価の上昇はNZ経済に対し132億NZドル(1兆296億円)以上の貢献につながるとして、酪農部門によるNZ経済への貢献をアピールしている。

なお、フォンテラの最高財務責任者(CFO)は、NZの牛乳生産量はすでにピークに達しており、今後は横ばい状態(フラット・ミルク)になるか、減少に向かうだろうとの見立てを示している。また、NZでは環境関連規制の影響で酪農地の拡大が制限されていることに加え、一部の酪農家に農地の林地や青果用地への用途変更や、住宅開発や太陽光発電所の建設用地への転用の動きが見られることから、酪農地の増加は厳しく、今後、NZ酪農業の大きな成長は期待できない状況にある。このため、世界的な乳製品需要が年間2〜3%伸びている中、持続可能性に注力する同国の商品価値に理解を示す顧客を選別していく時期に来ていると述べている。

一方、輸出面では、NZ政府が現在交渉中、もしくはすでに締結済みで、発効待ちの状況にあるFTAについてNZ産乳製品の関税撤廃などが行われる見込みとなっている。

まず、中国とのFTA再交渉では、これまでの協定内容が維持される一方、大半のNZ産乳製品について1年以内に中国側の特別セーフガード(SSG)措置が撤廃され、粉乳へのSSGも3年以内に廃止される。これにより、24年1月1日までにNZから中国へのすべての乳製品輸出は無関税となる見通しで、輸出の追い風となることが期待されている。

タイに関しては、21年からNZ産の脂肪分1.5%超の粉乳、ホエイ、チーズ、バター、AMFなどの乳製品に課されていた輸入関税・輸入枠が撤廃されている。さらに25年にはその他の乳製品、クリーム、乳飲料、脱脂粉乳などの関税も撤廃されることとなっている。

21年10月に大筋合意が発表された英国とのFTAに関しては、チーズやバターについて、6年目に関税を撤廃(それまでの5年間は無税の関税割当を設定)されることとなっている(注5)。

(注5)海外情報「英国とニュージーランド、FTAで大筋合意(その1:英国側の措置と反応)」(https://www.alic.go.jp/chosa-c/joho01_003088.html)および「ニュージーランドと英国、FTAで大筋合意(その2:ニュージーランド側の措置と反応)」(https://www.alic.go.jp/chosa-c/joho01_003090.html)を参照されたい。

6 おわりに

NZでは、COVID-19の拡大に対し、世界的に見ても厳格な対策が取られてきているが、人々の生活に密接に関わる乳製品を供給する酪農業界は、エッセンシャルビジネスとして一定程度配慮されてきた。労働力不足やチーズ価格の上昇などの課題はあったものの、需給に大きく影響を与える事態には至らなかった。また、DairyNZのレポートや現地報道などでも、COVID-19に関する酪農業界特有の影響についてほとんど触れられておらず、生産性の向上と環境負荷低減に関する内容が主となっている。

他方、2022年1月現在、COVID-19に関する状況は、オミクロン株の拡大に伴う感染者数の動向などにより、日々刻々と変化している。労働力不足の中、酪農業界の繁忙期である7月の繁殖シーズンをいかにして乗り切るかという課題が酪農業界には残されている。また今後、NZの生乳生産は横ばいか、やや減少傾向になるとの見立てがある一方で、中国を中心とした世界的な乳製品需要の高まりや、NZと各国とのFTAなどを背景としたNZ産乳製品の輸出市場の展望は明るいとされている。このような中、COVID-19のその時々の状況に合わせて、政府と関係団体などは酪農業界発展のために引き続き連携していくものと思われる。

(赤松 大暢(JETROシドニー))

他方、2022年1月現在、COVID-19に関する状況は、オミクロン株の拡大に伴う感染者数の動向などにより、日々刻々と変化している。労働力不足の中、酪農業界の繁忙期である7月の繁殖シーズンをいかにして乗り切るかという課題が酪農業界には残されている。また今後、NZの生乳生産は横ばいか、やや減少傾向になるとの見立てがある一方で、中国を中心とした世界的な乳製品需要の高まりや、NZと各国とのFTAなどを背景としたNZ産乳製品の輸出市場の展望は明るいとされている。このような中、COVID-19のその時々の状況に合わせて、政府と関係団体などは酪農業界発展のために引き続き連携していくものと思われる。

(赤松 大暢(JETROシドニー))