�z�[�� > �{�Y > �{�Y�̏�� > �č��_�{�Y�Ƃ̓W�] �`2022�N�_�ƃA�E�g���b�N�E�t�H�[��������`

�C�O���@�{�Y�̏��@2022�N4����

�č��_�{�Y�Ƃ̓W�] �`2022�N�_�ƃA�E�g���b�N�E�t�H�[��������`

������@���ے����O���[�v

�y�v��z

�@�č��_���Ȃ͔_�ƃA�E�g���b�N�E�t�H�[�����̒��ŁA2022�N�ɂ�����{�Y�����̌��ʂ��\�����B

�@���_�E���ƁF���p�o�Y�������͌����X���ɂ��邪�A1����������ʂ̑����ɂ�萶�����Y�ʂ͑������錩�ʂ��ł���B�������A���E�I�ȓ����i�̎��v�̍��܂�Ɋӂ݂�Ɛ����̋����͂Ђ������Ă���A�����͑O�N��ŏ㏸���錩�ʂ��ł���B

�@���p���E�����F�����{�����͌����X���ɂ���B21�N�ɂ͕č��암�̊��̉e���ɂ����p�o�Y�������� ���i�݁A��狍�̋������������邱�Ƃ��狍�����Y�ʂ͌������錩�ʂ��ł���B

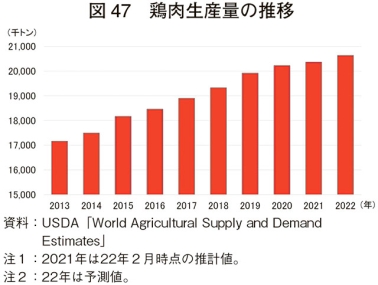

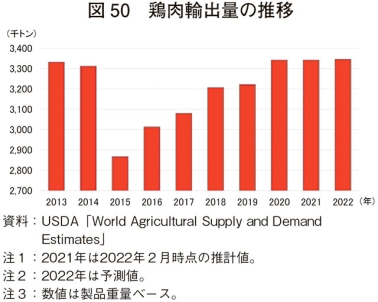

�@�{�E�ؓ��F�����{�����Ǝq�؏o�������������X���ɂ��邽�߁A�ؓ����Y�ʂ͌������錩�ʂ��ł���B�����̃A�t���J�ؔM����̉ɂ�铯���ւ̗A���ʌ�������A�č��̓ؓ��A�o�͌���������̂́A�ؓ����v���������Ƃ���ؓ��A���ʂ͑������錩�ʂ��ł���B

�@���p�{�E�{���F��{���̂Ӊ����̒ᒲ�����邪�A��{���{�H���������邱�ƂŌ{�����Y���x���Ă���A�������i���㏸���钆�ł��{�����Y�ʂ͑����X���ɂ���B�J���͕s����Y��㏸����{�����i�͏㏸���錩�ʂ��ł���B

�@�̗��{�E�{���F�����X���ɂ������{�����Y�ʂ͑����ɓ]���錩�ʂ��ł���B�����ʂ��L�єY�ވ���ŁA�{�����v�͌p�����ċ����A�{�����i�͏㏸��������ł���B�؍��̐��Y�ʂ̉ɔ����A�o�ʂ͌������錩�ʂ��ł���B

�@���_�E���ƁF���p�o�Y�������͌����X���ɂ��邪�A1����������ʂ̑����ɂ�萶�����Y�ʂ͑������錩�ʂ��ł���B�������A���E�I�ȓ����i�̎��v�̍��܂�Ɋӂ݂�Ɛ����̋����͂Ђ������Ă���A�����͑O�N��ŏ㏸���錩�ʂ��ł���B

�@���p���E�����F�����{�����͌����X���ɂ���B21�N�ɂ͕č��암�̊��̉e���ɂ����p�o�Y����

�@�{�E�ؓ��F�����{�����Ǝq�؏o�������������X���ɂ��邽�߁A�ؓ����Y�ʂ͌������錩�ʂ��ł���B�����̃A�t���J�ؔM����̉ɂ�铯���ւ̗A���ʌ�������A�č��̓ؓ��A�o�͌���������̂́A�ؓ����v���������Ƃ���ؓ��A���ʂ͑������錩�ʂ��ł���B

�@���p�{�E�{���F��{���̂Ӊ����̒ᒲ�����邪�A��{���{�H���������邱�ƂŌ{�����Y���x���Ă���A�������i���㏸���钆�ł��{�����Y�ʂ͑����X���ɂ���B�J���͕s����Y��㏸����{�����i�͏㏸���錩�ʂ��ł���B

�@�̗��{�E�{���F�����X���ɂ������{�����Y�ʂ͑����ɓ]���錩�ʂ��ł���B�����ʂ��L�єY�ވ���ŁA�{�����v�͌p�����ċ����A�{�����i�͏㏸��������ł���B�؍��̐��Y�ʂ̉ɔ����A�o�ʂ͌������錩�ʂ��ł���B

1�@�͂��߂�

�@�č��_���ȁiUSDA�j�ɂ��2022�N�_�ƃA�E�g���b�N�E�t�H�[������2��24�A25����2���Ԃɂ킽��I�����C���ŊJ�Â��ꂽ�B�{�t�H�[�����͍���̕č��_�Ƃ̓��������\������̂Ƃ��āA���N�J�Â���Ă���B2021�N�͐V�^�R���i�E�C���X�����ǁiCOVID-19�j�̊g��i�p���f�~�b�N�j�̉e�����l�����ď��̃I�����C���J�ÂƂȂ������A22�N�����l�ɃI�����C���J�ÂƂȂ����B

�@�{�t�H�[�����ł́A���B���T�b�N�����ɂ��u���̂ق��A�č��_�Ƃ��߂����⍡��̎������ʂ��ȂǁA�č����Œ��ړx�̍����e�[�}�ɂ��ĕ��L���u�����s��ꂽ�B�{�e�ł́A�����̍u���܂��A�č��{�Y���̎������ʂ��𒆐S�ɕ���B

�@�Ȃ��A�{�e���̈בփ��[�g�́A1�ăh����116.55�~�i�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ψב֑���v��2022�N2����TTS����j���g�p�����B

�@�{�t�H�[�����ł́A���B���T�b�N�����ɂ��u���̂ق��A�č��_�Ƃ��߂����⍡��̎������ʂ��ȂǁA�č����Œ��ړx�̍����e�[�}�ɂ��ĕ��L���u�����s��ꂽ�B�{�e�ł́A�����̍u���܂��A�č��{�Y���̎������ʂ��𒆐S�ɕ���B

�@�Ȃ��A�{�e���̈בփ��[�g�́A1�ăh����116.55�~�i�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ψב֑���v��2022�N2����TTS����j���g�p�����B

2�@�g���E���B���T�b�N�_�������ɂ��u���T�v

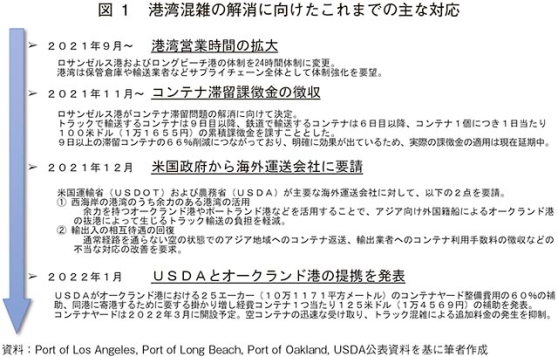

�@�{�t�H�[�����̊J�Âɓ������āA���B���T�b�N�����ɂ��u�����s��ꂽ�B���B���T�b�N�����́A�č��Y�_�{�Y���̗A�o���i�A�H���E�H�������E���H�\�͂̌���x���A�H���s��̓������̊m�ۂ���ы����͋����A�C��ϓ���E�����\���Ȃǂɂ��ĐG��A2022�N�̕č��_�{�Y�Ƃ̖��i�𐾂����B

�@�h�o�C�́A���ݓI�ȉ\�����������̎s��ŁA�l���g�傪�����܂��A�t���J�̎s��ւ̓����ł���Ƃ��āA�h�o�C�ւ̐i�o�̏d�v����������B�܂��A�A�o�捑�̑��l�����d�v�ł���Ƃ��āA2022�N�ɂ͂��̑��̊O���s��ւ̐ϋɓI�Ȑi�o�Ɏ��g�ވӌ����������B

�@�܂��A�����̃R���e�i����̏�ԂŃA�W�A�n��ɕԑ�����A�A�o�ɉe�����Ă��邱�Ƃɂ��Ă����y���A1����USDA�����\�����I�[�N�����h�`�̏����\�͌���x�����Љ���i�}1�j�B�Ȃ��A�{�x���ł́A25�G�[�J�[�i10��1171�������[�g���j�̃R���e�i���[�h������p��60���̕⏕�A���`���o�R���邱�ƂŐ�����|���葝���o��̕��S�y���Ƃ��āA�R���e�i1������125�ăh���i1��4569�~�j�̕⏕���s����B

�@�j�H���E�H�������E���H�{�݂̐V�݁E�g��E�ݔ������x��

�@���H����ЂɈˑ����Ȃ������K�͂̐H���E�H�������E���H�{�݁i�Ɨ��n�{�݁j�̔\�͌����}�邽�߂�1��5000���ăh���i174��8250���~�j��[�u����B1�{�ݓ�����2500���ăh���i29��1375���~�j������Ƃ��āA�{�݂̐V�݁E�g��A�@��E�@�ނȂǂ̐ݔ��������x������B

�A�j�w�������l�ވ琬�x��

�@�č��_���ȐH�i�_�ƌ������iUSDA/NIFA�j�ɂ������̐l�ވ琬�v���O������ʂ��āA�H���E�H�������E���H����Ƃ���Z����w����w�Z�ɂ�����J���P�����x�����邽�߁A4000���ăh���i46��6200���~�j��[�u����B

�B�j�Ɨ��n�{�݂ւ̋Z�p�x��

�@�֘A���Ƃւ̐\���A�{�݉^�c�v��Ȃǂɏ�����v����Ɨ��n�{�݂ɋZ�p�x�������{���邽�߁A2500���ăh���i29��1375���~�j��[�u����B

�C�j���̑�

�@2022�N�Ăɂ͂����2��2500���ăh���i263��2375���~�j�̎{�݁E�ݔ��̐������ւ̎x���A2��7500���ăh���i320��5125���~�j�̓Ɨ��n�{�݂ւ̒�����Z�����s���Z�����x�����{����\��ł���B

�@�Ȃ��AUSDA��2021�N6���A�s�ꋣ����j�Q����s�������\�� �I�ȍs�ׂ�����p���A���A���p�{�̐��Y�҂�ی삷�邽�߂Ɉȉ���3�_�ɂ��āA�V���ȋK���𐧒肷�邱�Ƃ����\�ς݂ł��邪�A�H���ƊE����́A���Y�҂ƐH���E�H�������E���H�Ǝ҂̊W���̔j��A�����\�Ȑ��Y������̑j�Q�A����Ҏ��v�ɑΉ�����ƊE�̑̐��̔j��ȂǂɂȂ��蓾��Ɣᔻ�̐����オ���Ă���B

�@�j �u�s�����ŋ\�ԓI�ȍs�ׁv�Ȃǂm������K��

�A�j �u�Ƃ��Y�҃g�[�i�����g�V�X�e���v�i��1�j�Ɋւ���V���ȋK��

�B�j �i���́u�������I�ł���ؖ���s�v�Ƃ��邱�Ɓv�m������K��

�i��1�j �Ƃ��Y�҃g�[�i�����g�V�X�e��

�@���p�{�ƊE�ł͐H���Ǝ҂����p�{���Y�҂Ɉϑ��_������킷���Ƃ��嗬�ƂȂ��Ă���A���p�{�̏o�ׂɉ����ĕ�V���x�����d�g�݂��Ƃ��Ă���B

�@��V�z�́u�o���̓��p�{���d�ʁv�Ɂu�P�ʏd�ʓ������V�z�v���悶�邱�ƂŌ��܂邱�Ƃ������A�u�P�ʏd�ʓ������V�z�v�́u�Œ�x���z�v�Ɂu���p�{���Y�҂̕��ϐ��Y�R�X�g�v����u�_��_�Ƃ̐��Y�R�X�g�v���������z���u�Œ�x���z�v�ɉ������z�Ƃ��邱�Ƃ���ʓI�ł���B���Ȃ킿�A���Y�R�X�g�̍팸�����킹�邢����u�g�[�i�����g�V�X�e���v�����藧���Ă���B

�i��2�j �C��ϓ��ɑΉ������C�m�x�[�V�����~�b�V�����iAIM4C�j

�@AIM4C�́A2021�N4���ɕč�����Â����C��T�~�b�g�ŕč���UAE�������Ŕ��\�����C�j�V�A�`�u�i�헪�j�ł���A���N11���ɊJ�Â��ꂽCOP26�Ő����ɐݗ������\���ꂽ�B

�@�C��ϓ��ɑΉ������_�ƁE�H���V�X�e���̋Z�p�v�V�ւ̊��������̑啝���z�A�������Z�p�I�E���I�ȋc�_�̏�̒A�e���̌������ʂ̋��L��ړI�Ƃ��Ă���A�����@�ւ̊�b�����Ɗ����ɂ�鉞�p�����̐��i�A�v�V�I���i�E�T�[�r�X�̊J���E���E���y�ɂ��āA�����������������邱�ƂƂ��Ă���B

�@����ɁA�č����ی쒡�iEPA�j�ɂ��Đ��\�R���Y�Ƃւ̎x���ɂ��G��A���ΔR���̑啝�팸�����߂��Ă���q��Y�Ƃւ̃o�C�I�R���̊��p�\�������������ׂ��Z�p�v�V�Ɏ��g��ł������ƂƂ����B

�i1�j�č��Y�_�{�Y���̗A�o���i

�@���B���T�b�N������2���A�A���u���A�M�iUAE�j�h�o�C��K�₵�A�_�Ɩf�Ճ~�b�V�����ɎQ�������B�{�~�b�V�����ł́A�č��H�i�W��Ƃ���41�����Q�����A���n��Ƃ�300���̏��k�����{����ȂǑ傫�Ȑ��������߂��Ƃ����B�@�h�o�C�́A���ݓI�ȉ\�����������̎s��ŁA�l���g�傪�����܂��A�t���J�̎s��ւ̓����ł���Ƃ��āA�h�o�C�ւ̐i�o�̏d�v����������B�܂��A�A�o�捑�̑��l�����d�v�ł���Ƃ��āA2022�N�ɂ͂��̑��̊O���s��ւ̐ϋɓI�Ȑi�o�Ɏ��g�ވӌ����������B

�@�܂��A�����̃R���e�i����̏�ԂŃA�W�A�n��ɕԑ�����A�A�o�ɉe�����Ă��邱�Ƃɂ��Ă����y���A1����USDA�����\�����I�[�N�����h�`�̏����\�͌���x�����Љ���i�}1�j�B�Ȃ��A�{�x���ł́A25�G�[�J�[�i10��1171�������[�g���j�̃R���e�i���[�h������p��60���̕⏕�A���`���o�R���邱�ƂŐ�����|���葝���o��̕��S�y���Ƃ��āA�R���e�i1������125�ăh���i1��4569�~�j�̕⏕���s����B

�i2�j�H���E�H�������E���H�\�͂̌���x��

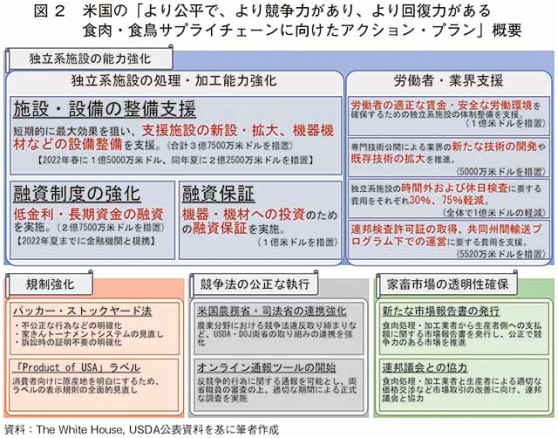

�@�{�t�H�[�����̊J�Âɍ��킹�A�H���E�H�������E���H�\�͂̌���Ƃ���ɂ��T�v���C�`�F�[����������є_�����ɂ�����ٗp�E�o�ϋ@��̑n�o�Ɍ������V���Ȏx�������\���ꂽ�B�{�x����1���Ƀo�C�f�����������\�����u�������ŁA��苣���͂�����A���͂�����H���E�H���̃T�v���C�`�F�[���Ɍ������A�N�V�����E�v�����v�i�}2�j�ɉ��������̂ł���A�H�����Y�\�͂̌���Ƌ������̊m�ۂ�}��A�H�����i�̏㏸��}���邱�Ƃ�ړI�Ƃ��Ă���B����A�V���ɔ��\���ꂽ�x���͈ȉ��̒ʂ�ł���B�@�j�H���E�H�������E���H�{�݂̐V�݁E�g��E�ݔ������x��

�@���H����ЂɈˑ����Ȃ������K�͂̐H���E�H�������E���H�{�݁i�Ɨ��n�{�݁j�̔\�͌����}�邽�߂�1��5000���ăh���i174��8250���~�j��[�u����B1�{�ݓ�����2500���ăh���i29��1375���~�j������Ƃ��āA�{�݂̐V�݁E�g��A�@��E�@�ނȂǂ̐ݔ��������x������B

�A�j�w�������l�ވ琬�x��

�@�č��_���ȐH�i�_�ƌ������iUSDA/NIFA�j�ɂ������̐l�ވ琬�v���O������ʂ��āA�H���E�H�������E���H����Ƃ���Z����w����w�Z�ɂ�����J���P�����x�����邽�߁A4000���ăh���i46��6200���~�j��[�u����B

�B�j�Ɨ��n�{�݂ւ̋Z�p�x��

�@�֘A���Ƃւ̐\���A�{�݉^�c�v��Ȃǂɏ�����v����Ɨ��n�{�݂ɋZ�p�x�������{���邽�߁A2500���ăh���i29��1375���~�j��[�u����B

�C�j���̑�

�@2022�N�Ăɂ͂����2��2500���ăh���i263��2375���~�j�̎{�݁E�ݔ��̐������ւ̎x���A2��7500���ăh���i320��5125���~�j�̓Ɨ��n�{�݂ւ̒�����Z�����s���Z�����x�����{����\��ł���B

�i3�j�H���s��̓������̊m�ۂ���ы����͋���

�@���㐔�J���ȓ��ɂ��p�b�J�[�E�X�g�b�N���[�h�@�Ɋ�Â��V���ȋK���Ă����\���A�p�u���b�N�R�����g���J�n����Ƃ����B�{������L�A�N�V�����E�v�����ɉ��������g�݂ł���B�@�Ȃ��AUSDA��2021�N6���A�s�ꋣ����j�Q����s������

�@�j �u�s�����ŋ\�ԓI�ȍs�ׁv�Ȃǂm������K��

�A�j �u�Ƃ��Y�҃g�[�i�����g�V�X�e���v�i��1�j�Ɋւ���V���ȋK��

�B�j �i���́u�������I�ł���ؖ���s�v�Ƃ��邱�Ɓv�m������K��

�i��1�j �Ƃ��Y�҃g�[�i�����g�V�X�e��

�@���p�{�ƊE�ł͐H���Ǝ҂����p�{���Y�҂Ɉϑ��_������킷���Ƃ��嗬�ƂȂ��Ă���A���p�{�̏o�ׂɉ����ĕ�V���x�����d�g�݂��Ƃ��Ă���B

�@��V�z�́u�o���̓��p�{���d�ʁv�Ɂu�P�ʏd�ʓ������V�z�v���悶�邱�ƂŌ��܂邱�Ƃ������A�u�P�ʏd�ʓ������V�z�v�́u�Œ�x���z�v�Ɂu���p�{���Y�҂̕��ϐ��Y�R�X�g�v����u�_��_�Ƃ̐��Y�R�X�g�v���������z���u�Œ�x���z�v�ɉ������z�Ƃ��邱�Ƃ���ʓI�ł���B���Ȃ킿�A���Y�R�X�g�̍팸�����킹�邢����u�g�[�i�����g�V�X�e���v�����藧���Ă���B

�i4�j�C��ϓ���

�@���B���T�b�N������2��21���A�h�o�C�ɂ����āA�C��ϓ��ɑΉ������C�m�x�[�V�����~�b�V�����iAIM4C�j�i��2�j�Ɋւ����1��t����ɋc���Ƃ��ĎQ�������BAIM4C�̐ݗ����͓��{���܂�34�J����49�@�֓��̍��v83�̍��E�@�֓��ł��������A2�����_��140�̍��E�@�֓������Ƃ����B�܂��AAIM4C�̖ړI�̈�Ƃ��āA�C��ϓ��ɑΉ������_�ƁE�H���V�X�e���̋Z�p�v�V�ւ̊���������2021�N����2025�N�܂ł�5�N�Ԃő啝�ɑ��z���邱�Ƃ��f���Ă���A���ʁA�ݗ����ɐݒ肵�������g��ڕW�E���ʂ��z�ł���40���ăh���i4662���~�j��80���ăh���i9324���~�j�ɂ܂ň����グ���B�i��2�j �C��ϓ��ɑΉ������C�m�x�[�V�����~�b�V�����iAIM4C�j

�@AIM4C�́A2021�N4���ɕč�����Â����C��T�~�b�g�ŕč���UAE�������Ŕ��\�����C�j�V�A�`�u�i�헪�j�ł���A���N11���ɊJ�Â��ꂽCOP26�Ő����ɐݗ������\���ꂽ�B

�@�C��ϓ��ɑΉ������_�ƁE�H���V�X�e���̋Z�p�v�V�ւ̊��������̑啝���z�A�������Z�p�I�E���I�ȋc�_�̏�̒A�e���̌������ʂ̋��L��ړI�Ƃ��Ă���A�����@�ւ̊�b�����Ɗ����ɂ�鉞�p�����̐��i�A�v�V�I���i�E�T�[�r�X�̊J���E���E���y�ɂ��āA�����������������邱�ƂƂ��Ă���B

�i5�j�����\��

�@�����A�C�O�̓��{�K�⎞�̏o�������Љ�A����҂��C��ϓ��ɑΉ����A���ی�ɍv������_�{�Y�������߂Ă���Ƃ��āA10���ăh���i1165��5000���~�j�������Ƀp�C���b�g�_���ݒ肵�����v���O�����ɂ��A�������ʃK�X�r�o�ʂ̍팸�A��_���Y�f�̋z���ȂNjC��ϓ��ɑΉ������Z�p�v�V��i�߂Ă����Ƃ����B�����āA�C��ϓ��ɑΉ������_�{�Y�Ƃ̎��{�ɂ��A���Y�҂��V���Ȏs��ɎQ�����邱�Ƃ��ł���\����A�V���ȓ������Ăэ��މ\��������A�����̑��l���ɂ��Ȃ���Ƌ��������B�@����ɁA�č����ی쒡�iEPA�j�ɂ��Đ��\�R���Y�Ƃւ̎x���ɂ��G��A���ΔR���̑啝�팸�����߂��Ă���q��Y�Ƃւ̃o�C�I�R���̊��p�\�������������ׂ��Z�p�v�V�Ɏ��g��ł������ƂƂ����B

3�@�č����_�E���Ƃ̎������ʂ�

�i1�j2021�N�̓���

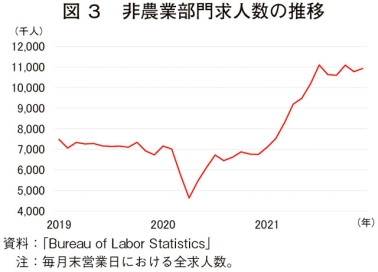

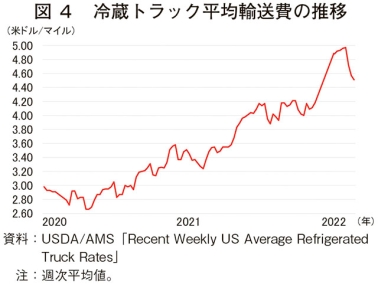

�@2021�N�̓p���f�~�b�N�ɂ��o�ςւ̉e���������A�]�ƈ��̊����Ȃǂɂ����ƍH��ɂ����Ă��J���͕s�����������i�}3�j�B�܂��A�g���b�N�^�]��̕s����`�p���G�ɋN������^����̑啝�ȏ㏸�ɂȂ���i�}4�j�A����҉��i�̏㏸�̈���Ƃ��Ȃ����B

�i2�j���p�����{�����Ɛ������Y��

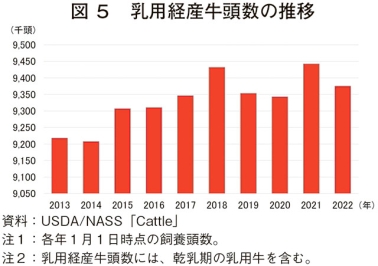

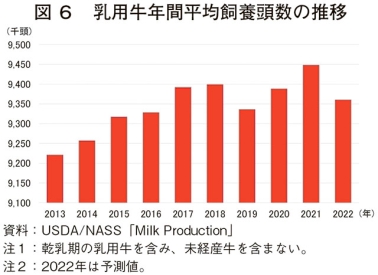

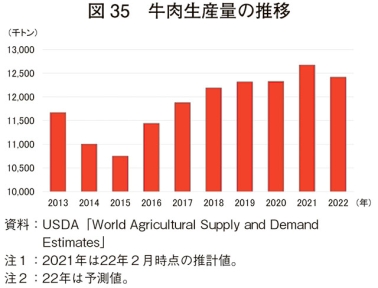

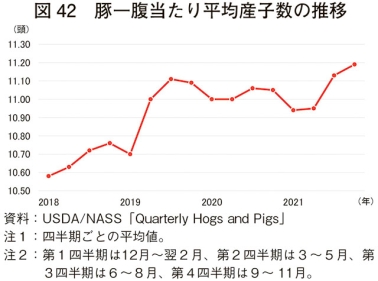

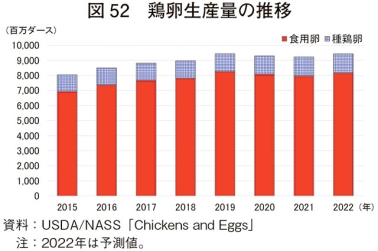

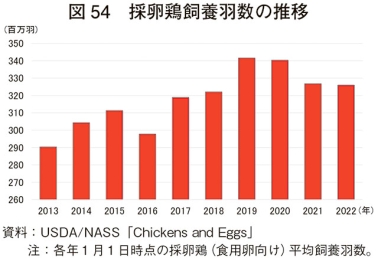

�@2022�N1��1�����_�̓��p�o�Y�����{������937��5000���i�O�N������0.7�����j�ƌ��������i�\1�A�}5�j�B�܂��A�������_�̖��o�Y���i���p��p���j������445��1000���i��3.4�����j�ƌ��������i�\1�j�B22�N�������X�����p�����A�N���ώ��{������936�����i�O�N��0.9�����j�ƑO�N������錩�ʂ��ł���i�}6�j�B

�@���̂悤�Ȓ��A21�N��1��������N�ԓ��ʂ�1��863�L���O�����i�O�N��0.7�����j�Ƒ����������Ƃ���i�}7�j�A21�N�̐������Y�ʂ�1��263���g���i��1.3�����j�Ƒ��������i�}8�j�B22�N���������i�̍����ɂ����ʌ����v���͂�����̂́A��`�Z�p�̉��njX�������������1��������N�ԓ��ʂ�1��1004�L���O�����i��1.3�����j�Ƒ������邪�A���p�o�Y���̌������e�����A�������Y�ʂ�1��306���g���i��0.4�����j�Ƃ킸���ȑ����ɂƂǂ܂錩�ʂ��ł���B

�i3�j�����̌��ʂ�

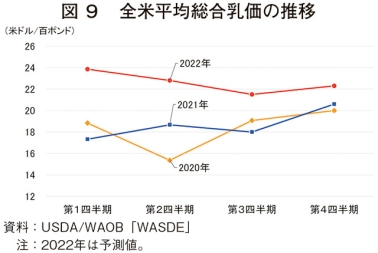

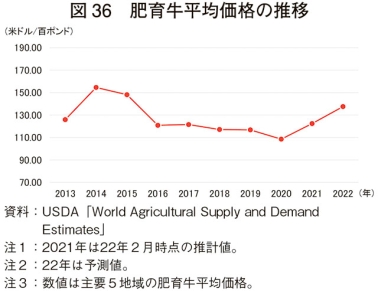

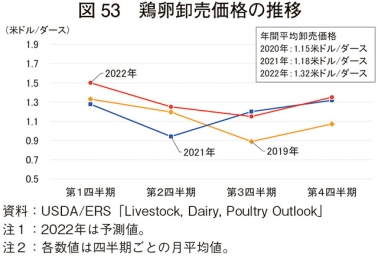

�@2021�N�̑S�ĕ��ϑ��������͏��X�ɏ㏸���A��4�l�����̕��ϓ�����100�|���h������20.60�ăh���i1�L���O����������52.93�~�A�O�N������3.9�����j�ƑO�N�����̕��ϓ��������i�}9�j�B�@22�N�̑S�ĕ��ϑ��������́A���������̂Ђ����Ƃ���ɂ������i�������i�̏㏸�ɂ��A��1�l�����ɂ�100�|���h������23.85�ăh���i1�L���O����������61.28�~�A��37.6�����j�܂ŏ㏸���錩�ʂ��ł���i�}9�j�B�������Ȃ���A���̓����㏸�́A�����X���ɂ��鎔����A�A����A�R����A�엿����܂ސ��Y�R�X�g�ɂ���đ��E����Ă��܂����Ƃ���A���Y�҂̓��p�������ɂ͗}���I�ɓ������ƂƗ\�������B

�i4�j��ȓ����i�̉������i

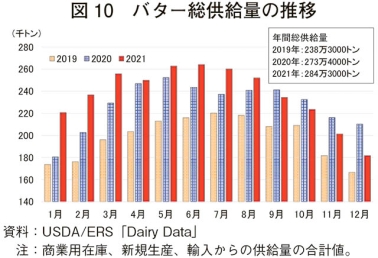

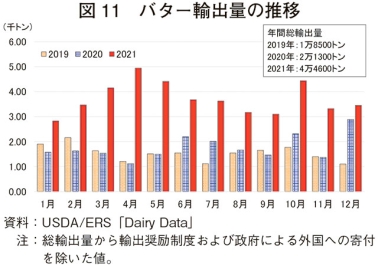

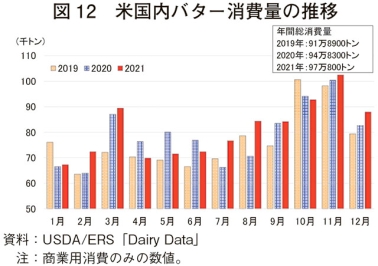

�@�j �o�^�[�@2021�N�̃o�^�[�������ʂ́A���p�����{�����̌����ɔ����������Y�ʂ̌����ACOVID-19�̉e�������ꕔ�̃o�^�[�����H��̉ғ���~���A9���ȍ~�͑O�N�����������A12���ɂ�18��2000�g���i�O�N������13.6�����j�܂Ō��������i�}10�j�B����ŁA���E�I�Ƀo�^�[�̋������������A�č��̃o�^�[���i�����B���m�B�̃o�^�[���i������������Ƃ�����A21�N�̃o�^�[�A�o�ʂ�4��4600�g���i�O�N��109.7�����j���L�^�����i�}11�j�B�č�������ʂ������ɐ��ڂ��A97��800�g���i��2.4�����j�Ƒ��������i�}12�j�B

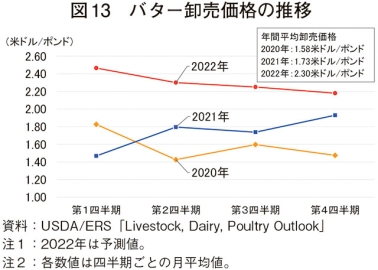

�@22�N�̃o�^�[�������i�́A��1�l���������4�l�����܂ŏ��X�ɒቺ������̂́A�N�ԕ��ω������i��1�|���h������2.30�ăh���i1�L���O����������591�~�A�O�N��32.8�����j�Ƒ啝�ɏ㏸���錩�ʂ��ł���i�}13�j�B���̃o�^�[�������i�̏㏸�ɂ�萢�E�I�ȉ��i�����ւƎ������邱�ƁA�č����̃o�^�[���v�̍��܂�Ȃǂ�w�i�Ƀo�^�[�̗A���ʂ̑����������܂��B

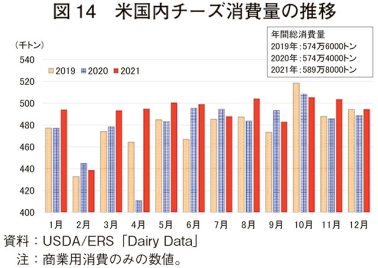

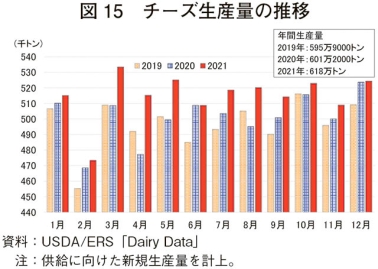

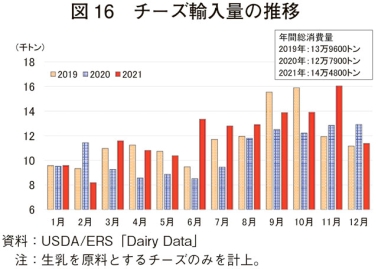

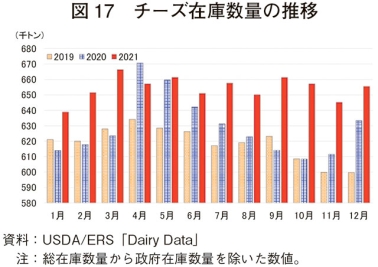

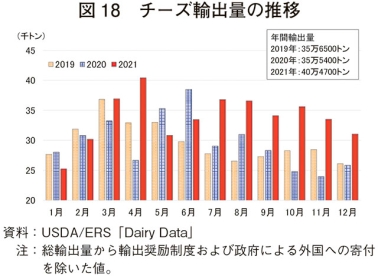

�@2021�N�̃`�[�Y�̕č�������ʂ�589��8000�g���i�O�N��2.7�����j�Ƒ������A���v�̋����͌p�������i�}14�j�B���̂��߁A���Y�ʂ�618���g���i��2.8�����j�Ƒ������i�}15�j�A�A���ʂ�14��4800�g���i��13.2�����j�Ƒ��������i�}16�j�B����ŁA�`�[�Y�̍ɐ��ʂ͑����X���ɂ���A21�N�ŏI�ɐ��ʂ�65��5500�g���i�O�N��4.0�����j�Ƒ������A�ߋ��ō����L�^�����i�}17�j�B�܂��A21�N�̃`�[�Y�̗A�o�ʂ́A�č��`�[�Y���i�����ې���������������Ƃ�w�i�ɁA40��4700�g���i��13.9�����j�Ƒ��������i�}18�j�B

�B�j �E������

�@2021�N�̒E�������̑������ʂ͐��E�I�Ȑ��Y�ʂ̌�����w�i��284��9000�g���i�O�N��1.4�����j�ƌ��������i�}20�j�B���E�I�ȋ����Ђ��������łȂ��A�č��̉��i�����B���m�B�̉��i������������Ƃ�����A�A�o�ʂ�89��2500�g���i��10.2�����j�Ƃ��Ȃ葝�������i�}21�j�B����ŁA�č������i�Ƃ��Č���Ώ㏸�X���ɂ��������߁A�č�������ʂ�30��1900�g���i��24.0�����j�Ƒ啝�Ɍ��������i�}22�j�B

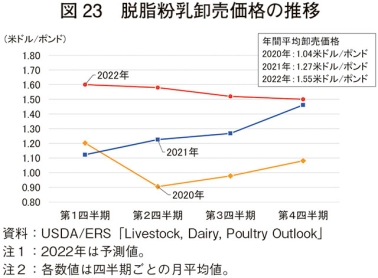

�@22�N�̒E�������������i�́A��1�l�����ȍ~�����l���ێ�����A�N�ԕ��ς�1�|���h������1.55�ăh���i1�L���O����������398�~�A�O�N��22.1�����j�Ə㏸���錩�ʂ��ł���i�}23�j�B

�C�j �����z�G�C

�@�����z�G�C�̋����͐��E�I�Ɍ������Ă���A�č��ɂ����Ă�2021�N�̊����z�G�C�̐��Y�ʂ�41��9300�g���i�O�N��2.8�����j�A21�N�ŏI�ɐ��ʂ�2��6400�g���i��16.9�����j�ƌ��������i�}24�A25�j�B����A���E�I�ȂЂ�������A21�N�̗A�o�ʂ�22��5300�g���i�O�N��5.2�����j�Ƒ��������i�}26�j�B�����21�N�O���ɗA�o�ʂ������������̂́A�㔼�ɂ͐��Y�ʂ̌�������я���ʂ̑����ɂ���āA�ɂ̌����Ƃ���ɔ����č������i�̏㏸�������A�A�o�ʂ������������߂ł���B

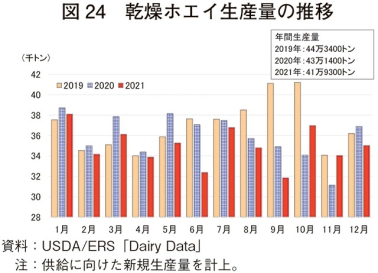

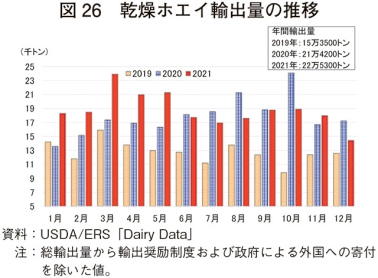

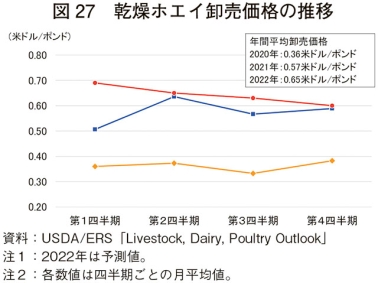

�@�����z�G�C���i�́A�����̌�����22�N�㔼�܂Ōp������ƌ����܂�Ă��邱�Ƃ���A1�|���h������0.65�ăh���i1�L���O����������166�~�A�O�N��12.3�����j�ƍ��l�Ő��ڂ��錩�ʂ��ł���B�i�}27�j�B

�i5�j�����i�̗A�o��

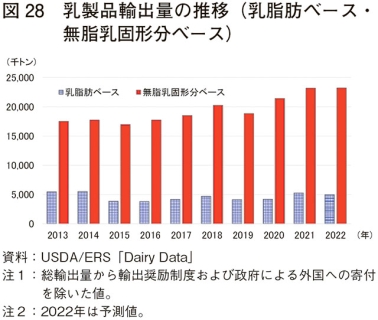

�@2021�N�̕č��̓����i�A�o�͎�v�A�o���̐������Y�ʂ��L�єY�ޒ��A���E�I�ȓ����i���v�̍��܂肩��A�����b�x�[�X��527���g���i�O�N��25.4�����j�Ƒ啝�ɁA�������Ō`���x�[�X�ł�2319��2000�g���i��8.3�����j�Ƃ��Ȃ葝�������i�}28�A�\2�j�B�@22�N�̓����i�A�o���͑O�q�̒ʂ�A�č����̃o�^�[���i�Ȃǂ����ې����Ɏ������邱�ƁA�E����������уz�G�C�̉��i�����ې���������邱�ƂȂǂ���A�����b�x�[�X�ł͗A�o�ʌ�������їA���ʑ����A�������Ō`���x�[�X�ł͗A�o�ʑ�������їA���ʌ����������܂��B��̓I�ɂ́A22�N�̓����i�A�o�ʂ͓����b�x�[�X��499���g���i��5.3�����j�ƌ������A�������Ō`���x�[�X��2322��4000�g���i��0.1�����j�Ƃ킸���ɑ������錩�ʂ��ł���B����A�����i�A���ʂ͓����b�x�[�X��313���g���i��5.6�����j�Ƒ������A�������Ō`���x�[�X��258��5000�g���i��1.1�����j�ƌ������錩�ʂ��ł���i�}29�A�\3�j�B

�R����1�@�č��C��A�o�̌���ƕč��{�Y�E���_�ƊE�̍`�p���G�ւ̐�

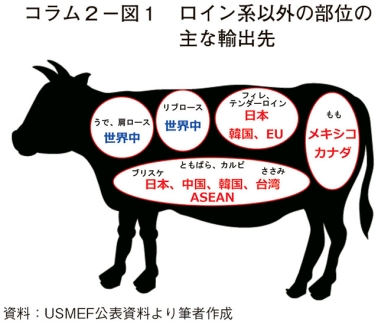

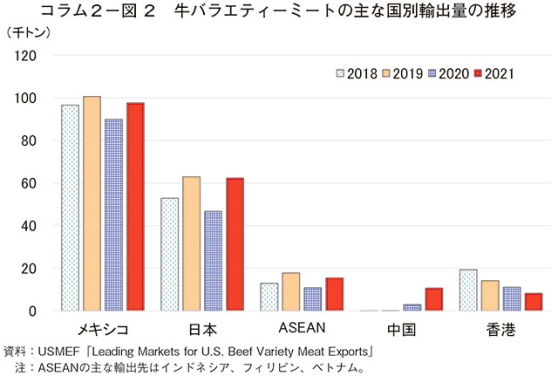

�@�C��A�o�ɂ��A�o�z�͋���87��5000���ăh���i1��198��1250���~�j�A�ؓ���55���ăh���i6410��2500���~�j�A����A�o�͋�����18���ăh���i2097��9000���~�j�A�ؓ���26���ăh���i3030��3000���~�j�ł������B���̐����������Ă��A�č��{�Y�ƂɂƂ��āA�C��A�o�̏d�v���������邾�낤�B

�@�C��A�o���`�p�ʂɌ���ƁA2021�N�̋����A�o�͐��C�݂̍`�p�����Ŗ�74�����߁A�I�[�N�����h�`���ł������A���T���[���X�`�ƃ����O�r�[�`�`�������Ă���i�R����1�|�}1�j�B�ؓ��A�o�ł����C�݂�����54�����߁A�����Ɠ��l�ɃI�[�N�����h�`���ł������A���T���[���X�`�ƃ����O�r�[�`�`�������Ă���i�R����1�|�}2�j�B

�@����ɁA���10�`���s��ʂɌ���ƁA�����ł͓��{�A�؍��A�����A��p�A���`�A�C���h�l�V�A�Ƃ������A�W�A�������قڐ��C�݂��߁A���3�`�̂ق��A�V�A�g���`����у^�R�}�`������A�o����Ă���B�܂��A��4�ʂ̃q���[�X�g���`�ł̓A�t���J�����A����Č����A�C���h�l�V�A��������߂Ă���i�R����1�|�}3�j�B�ؓ��ł́A�A�W�A���������C�݂̂ق��A���C�݂���������A�o����Ă���i�R����1�|�}4�j�B

�@���̒��ŁA���C�݂̍`�p�ւ̗A���R���e�i���ʂ��}�����Ă������ŁA�A�o�R���e�i���ʂ��������A70���ȏ�̃R���e�i����̏�ԂŃA�W�A�ɕԑ����ꂽ�B����͍`�p�◤��A���̍��G����x�����������Ă��钆�ŁA�č�����A�W�A�ւ̗A����A�W�A����č��ւ̗A�����10�{�܂ō����������Ƃ��A�������̍S������ؑD���̎x�����̃��X�N������ċ�̏�ԂŃA�W�A�ɕԑ�����C�^��Ђ������������߂ł���B

�@�č��{�Y�E���_�ƊE�́A��v�`�ɂ����鐶�Y�������̐��J���Ԓቺ���Ă��邱�Ƃ��뜜���Ă���B����܂ł̓R���e�i�������v���ɍs���Ă������A���݂͘J���͕s���A�g���b�N�s���A�ݔ��E�X�y�[�X�s���Ȃǂ̗��R�ɂ��A�������x�������n�߂Ă���Ƃ����B�܂��A�č��A�o�Ǝ҂͒x�����Ԃ̕s����������R���e�i�ؗ�����ؑD���̎x������A����ɓ]�ł��邱�Ƃ�����Ȃ�A�A�o�Ǝ҂⏤�Ђ����S���邱�Ƃ����������Ƃ����B

�@�����ĉ������A�x�����Ԃ̕s�������͗A�o�@���D���Ă���B�A�o��ւ̓����x�����ڋq�r���ɂȂ����Ă���A���ɁA�ۑ����Ԃ̒Z���①�i�̎�舵��������Ȃ��Ă���B���ۂɁA�①�����̊m���ȗA��������ł���Ɣ��f�����؍��ȂǍ��B�Y�①�����̗A���ɐ�ւ����s�������Ƃ����B

�@�č��Y�����i���A�o�@��̑r���ɋꂵ�B21�N�͉��B��j���[�W�[�����h�̐������Y������Ȃ��������ŁA����A�W�A�A�����A�k�A�t���J�̎s��V�F�A��L���Ȃ������B�č��{�Y�E���_�ƊE����́A��̏�Ԃł͂Ȃ��A�ݕ����ύڂ��ꂽ�R���e�i��A������C�O�^����Ђւ̃C���Z���e�B�u�̕t�^�A�g���b�N1�䓖����d�ʂ����邱�Ƃɂ��g���b�N�^�]��s���ւ̑Ή��A�`�p�ւ̃C���t�������Ƃ������v�]�̐����オ���Ă���B

�@�C��A�o���`�p�ʂɌ���ƁA2021�N�̋����A�o�͐��C�݂̍`�p�����Ŗ�74�����߁A�I�[�N�����h�`���ł������A���T���[���X�`�ƃ����O�r�[�`�`�������Ă���i�R����1�|�}1�j�B�ؓ��A�o�ł����C�݂�����54�����߁A�����Ɠ��l�ɃI�[�N�����h�`���ł������A���T���[���X�`�ƃ����O�r�[�`�`�������Ă���i�R����1�|�}2�j�B

�@����ɁA���10�`���s��ʂɌ���ƁA�����ł͓��{�A�؍��A�����A��p�A���`�A�C���h�l�V�A�Ƃ������A�W�A�������قڐ��C�݂��߁A���3�`�̂ق��A�V�A�g���`����у^�R�}�`������A�o����Ă���B�܂��A��4�ʂ̃q���[�X�g���`�ł̓A�t���J�����A����Č����A�C���h�l�V�A��������߂Ă���i�R����1�|�}3�j�B�ؓ��ł́A�A�W�A���������C�݂̂ق��A���C�݂���������A�o����Ă���i�R����1�|�}4�j�B

�@���̒��ŁA���C�݂̍`�p�ւ̗A���R���e�i���ʂ��}�����Ă������ŁA�A�o�R���e�i���ʂ��������A70���ȏ�̃R���e�i����̏�ԂŃA�W�A�ɕԑ����ꂽ�B����͍`�p�◤��A���̍��G����x�����������Ă��钆�ŁA�č�����A�W�A�ւ̗A����A�W�A����č��ւ̗A�����10�{�܂ō����������Ƃ��A�������̍S������ؑD���̎x�����̃��X�N������ċ�̏�ԂŃA�W�A�ɕԑ�����C�^��Ђ������������߂ł���B

�@�č��{�Y�E���_�ƊE�́A��v�`�ɂ����鐶�Y�������̐��J���Ԓቺ���Ă��邱�Ƃ��뜜���Ă���B����܂ł̓R���e�i�������v���ɍs���Ă������A���݂͘J���͕s���A�g���b�N�s���A�ݔ��E�X�y�[�X�s���Ȃǂ̗��R�ɂ��A�������x�������n�߂Ă���Ƃ����B�܂��A�č��A�o�Ǝ҂͒x�����Ԃ̕s����������R���e�i�ؗ�����ؑD���̎x������A����ɓ]�ł��邱�Ƃ�����Ȃ�A�A�o�Ǝ҂⏤�Ђ����S���邱�Ƃ����������Ƃ����B

�@�����ĉ������A�x�����Ԃ̕s�������͗A�o�@���D���Ă���B�A�o��ւ̓����x�����ڋq�r���ɂȂ����Ă���A���ɁA�ۑ����Ԃ̒Z���①�i�̎�舵��������Ȃ��Ă���B���ۂɁA�①�����̊m���ȗA��������ł���Ɣ��f�����؍��ȂǍ��B�Y�①�����̗A���ɐ�ւ����s�������Ƃ����B

�@�č��Y�����i���A�o�@��̑r���ɋꂵ�B21�N�͉��B��j���[�W�[�����h�̐������Y������Ȃ��������ŁA����A�W�A�A�����A�k�A�t���J�̎s��V�F�A��L���Ȃ������B�č��{�Y�E���_�ƊE����́A��̏�Ԃł͂Ȃ��A�ݕ����ύڂ��ꂽ�R���e�i��A������C�O�^����Ђւ̃C���Z���e�B�u�̕t�^�A�g���b�N1�䓖����d�ʂ����邱�Ƃɂ��g���b�N�^�]��s���ւ̑Ή��A�`�p�ւ̃C���t�������Ƃ������v�]�̐����オ���Ă���B

4�@�č��{�Y�E�H���̎������ʂ�

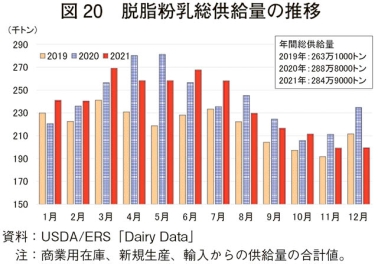

�i1�j�p���f�~�b�N�ɂ��ƒ{�ւ̉e���̌���

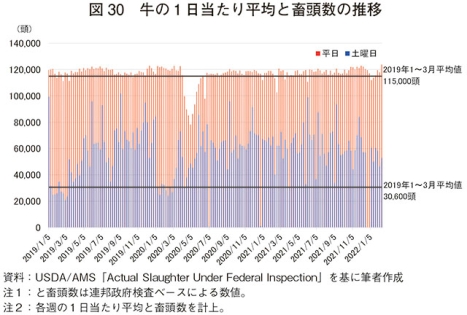

�@�p���f�~�b�N�̉e���ɂ����2020�N�ɕ����̐H�������E���H�{�݂̉ғ����~�܂�A���ɓ��N3�`5���͑啝�Ɍ����������A���݂ƒ{�����́A�p���f�~�b�N�O�̐����ɂ܂Ŗ߂����ƌ�����B22�N1������2�����{�ɂ����鋍��1�����ςƒ{�����͕����Ŗ�11��7000���A�y�j���Ŗ�5��3000���ł���A�p���f�~�b�N�O��19�N��1�l�����̐������Ă���i�}30�j�B�@�܂��A22�N1������2�����{�ɂ������1�����ςƒ{�����͕����Ŗ�45��7000���A�y�j���Ŗ�19��2000���ł���A�p���f�~�b�N�O��19�N��1�l�����̐������Ă���i�}31�j�B

�i2�j���p���E�����̎������ʂ�

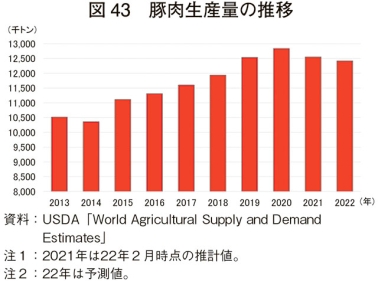

�@�j ���{�����@2022�N1��1�����_�̋������{�����͓��p����܂߂�9190�����i�O�N��2.0�����j�ƌ��������B�܂��A�o�Y���͓��p����܂�3950�����i��2.0�����j�A���̂������p���3013�����i��2.3�����j�Ƃ���������������i�}32�A�\4�j�B

�@����ɁA21�N�̎q���o��������3509�����i��1.2�����j�ƌ��������i�}33�j�B���p�ɐB��p��������561�����i��3.3�����j�A���̂���22�N�����ؗ\�蓪����341�����i��2.8�����j�ƌ������Ă���i�\4�j�A�������{������22�N�̂����ɂ���Ɍ������錩�ʂ��ł���i�}32�j�B

�@22�N1��1�����_�̔��d�����\�蓪����4023�����i�O�N��1.6�����j�ƌ��������B���̂����A�t�B�[�h���b�g���{������1469�����i��0.2�����j�Ƃ킸���ɑ����������A�t�B�[�h���b�g�O�̎��{������2554�����i��2.6�����j�ƌ��������i�}34�j�B�č��암�ɂ����銱�̉e���ɂ��A�ꕔ�n��̖q���ɂ��Ђ����������Ƃ���t�B�[�h���b�g�ւ̓������i���̂ƍl������B�ɐB��p�����邢�͔��d�����̓����ɂ��������K�v�ł�����̂��i��3�j�A22�N�㔼�Ɍ����܂�銱����̉ɔ����q���琬�̉��P�����܂���22�N�̔N�Ԕ�瓪���͌������錩�ʂ��ł���B

�i��3�j ���ݕč��ł́A���̉e���Ŗq�������������X���ł��邱�Ƃ���i1�j���K�����łȂ������t�B�[�h���b�g�ɓ��������i2�j�ɐB��p���ɉ����Ɏd�������鎓�����t�B�[�h���b�g�ɓ��������\�Ƃ����ɂ���B

�@��瓪���̌����͐��̗A���̑����ɂȂ��邪�A��v�Ȑ��̗A�����ł��郁�L�V�R����уJ�i�_�ɂ����Ă�������������r�I�Ђ������Ă��邱�Ƃ���A���̗A�����}�����邱�Ƃ͂Ȃ��A22�N�̐��̗A��������200�����i�O�N��11.1�����j���x��������ł���B

�@2021�N�̋������Y�ʂ�1267��2000�g���i�O�N��12.8�����j�Ƒ����������A�O�q�̔�瓪���̌�������іq���琬�̉��P�ɔ����t�B�[�h���b�g���������̌����ɂ��A22�N�̋������Y�ʂ�1241��7000�g���i��2.0�����j�ƌ������錩�ʂ��ł���i�}35�j�B�܂��A�����̍��������̎��v�����܂邱�ƂȂǂ̗��R����A�Ƒ̏d�ʂ͑�������X���ɂ���B

�B�j ��狍���ω��i

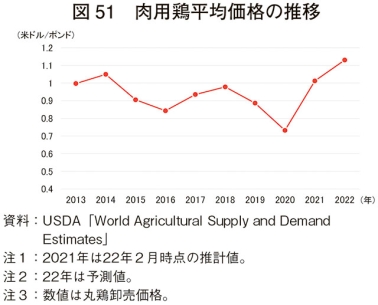

�@���̂悤�ɁA��狍�����̌�������ы������v�̍��܂肩��A��狍���i�ɂ��e���������Ă���B2021�N�̎�v5�n��̔�狍���ω��i��100�|���h������122.4�ăh���i1�L���O����������314.5�~�A�O�N��12.8�����j�Ƒ啝�ɏ㏸�����B���̏��p�����邱�Ƃ���A22�N�̔�狍���i��100�|���h������137.5�ăh���i1�L���O����������353.3�~�A��12.3�����j��15�N�ȗ��̍��l�ƂȂ邱�Ƃ������܂��i�}36�j�B

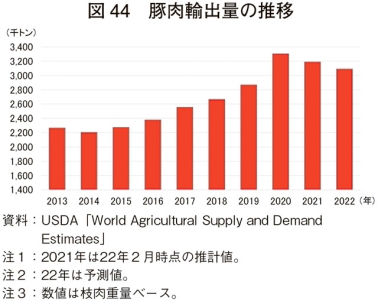

�C�j �����A�o��

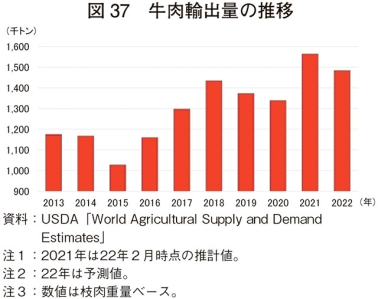

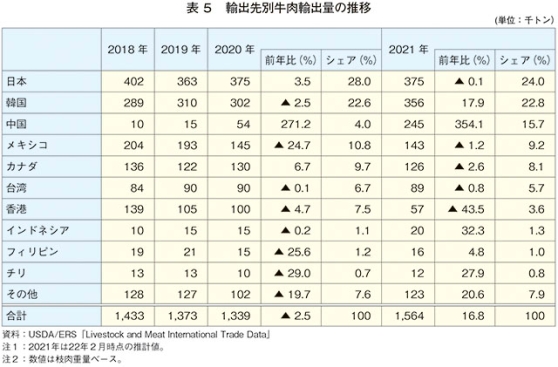

�@2021�N�̋����A�o�ʂ�156��4000�g���i�O�N��16.8�����j�Ƒ啝�ɑ��������i�}37�j�B���{�A���L�V�R�A�J�i�_�A��p�ւ̗A�o�ʂ͌����������A�؍�����ђ����ւ̗A�o�ʂ����������i�\5�j�B���ɁA�����ւ̗A�o�ʂ�24��5000�g���i��354�����j�Ƒ啝�ɑ������Ă���A�����A�o�ʑS�̂̑����̗v���ƂȂ����B�����ɂ�����č��Y�����̎��v�̍��܂�́A�H�����̕ω��A�č��Y�����̗A����������̕ύX�ɂ����̂��ƍl������B���̌��ʁA�����A�o�ʑS�̂̒����ւ̗A�o�ʂ�20�N��4.0�����x����21�N�ɂ�15.7���ɂ܂ő������B

�@����ŁA22�N�̋����A�o�ʂ́A�������Y�ʂ̌������A�o�ɗ}���I�ɓ����A148��3000�g���i��5.1�����j�ƌ������錩�ʂ��ł���i�}37�j�B����ɁA�������i�̏㏸���O���s��ɂ����鉿�i�����͂̒ቺ�������A���B��u���W���Ȃǂ̗A�o�u���̍��ɂ����鋍�����Y�ʂ̑����ɂ��A�����̌����������܂��B

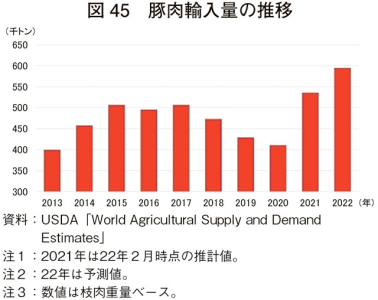

�@2021�N�̋����A���ʂ�151��8000�g���i�O�N��0.2�����j�ƍ��B�Y�����̗A���ʌ������J�i�_�A���L�V�R�A�u���W���Y�����̗A���ʑ����ɂ���đ��E���ꂽ�`�ł���i�}38�A�\6�j�B���ɁA�u���W���Y�����͂���܂Œ�������v�s��ł��������A�u���W�������ɂ�������^BSE�̊m�F�ɂ��A�����ɂ��ꎞ�A����~�[�u���Ƃ�ꂽ���ʁA�č��s��ɑ����̃u���W���Y�������d������ꂽ���̂ƍl������B

�@����ŁA22�N�̋����A���ʂ�152��9000�g���i��0.7�����j��21�N�Ɠ������̌��ʂ��ł���i�}38�j�B���ɁA21�N�ɗA���ʂ��}�������u���W���Y�����ɂ��ẮA�����ւ̗A�o���ĊJ���Ă��邱�Ƃ���A���ʂ̑����͌����܂�Ȃ��B�܂��A���B�ɂ����Ă͊�����̉ɂ��A22�N�㔼�ɂ͋������Y�ʂ���������\���������A�������K�v�ł���B

�i3�j�{�E�ؓ��̎������ʂ�

�@�j ���{����

�@2021�N12��1�����_�̓ؑ����{������7420�����i�O�N��4.0�����j�ƌ������A17�N�ȗ��ł����Ȃ��Ȃ����i�}39�A�\7�j�B����ŁA�������_�̔ɐB��ؓ�����618�����i��0.1�����j�ƑO�N�Ƃقړ������ƂȂ����i�}40�A�\7�j�B�����COVID–19�ɂ��e����Y��㏸�Ȃǂɔ����A��1�������蕽�ϗ��v�����肵�Ă��炸�A���Y�҂��̑��Y�ɐT�d�Ȏp�������������ʁA21�N�̕��ؓ����������������߂��ƍl������i�}41�j�B22�N�̑�1�A2�l�����ɂ����Ă����̌X���͑������ʂ��ł���B

�@2021�N12��1�����_�̓ؑ����{������7420�����i�O�N��4.0�����j�ƌ������A17�N�ȗ��ł����Ȃ��Ȃ����i�}39�A�\7�j�B����ŁA�������_�̔ɐB��ؓ�����618�����i��0.1�����j�ƑO�N�Ƃقړ������ƂȂ����i�}40�A�\7�j�B�����COVID–19�ɂ��e����Y��㏸�Ȃǂɔ����A��1�������蕽�ϗ��v�����肵�Ă��炸�A���Y�҂��̑��Y�ɐT�d�Ȏp�������������ʁA21�N�̕��ؓ����������������߂��ƍl������i�}41�j�B22�N�̑�1�A2�l�����ɂ����Ă����̌X���͑������ʂ��ł���B

�A�j �ؓ����Y��

�@2021�N�̈ꕠ�����蕽�ώY�q���͑�1�A2�l�����ɂ͌����������̂́A��3�A4�l�����ɂ͑����ɓ]�����i�}42�j�B�]���āA22�N�̓ؓ����Y�ʂ́A���Y�҂ɂ�镪�E���Y�v��̉e�����邱�ƂɂȂ邪�A�O�q�̒ʂ�A22�N�̕��ؓ����͏㔼���������X���ł���A�������ɂ͑����X���ɓ]������̂́A22�N�S�̂Ƃ��Č������錩�ʂ��ł���B���̂��߁A�ؓ����Y�ʂ�21�N��1255��2000�g���i�O�N��2.2�����j����22�N��1241��9000�g���i��1.1�����j�Ƃ���Ȃ錸���������܂��i�}43�j�B

�B�j �ؓ��A�o��

�@2021�N�̓ؓ��A�o�ʂ�318��9000�g���i�O�N��3.4�����j�ƌ��������i�}44�j�B����̓A�t���J�ؔM�̔����̉e�����A�ؓ��̗A�����v�̍��܂�������Ă������������X�ɐ��Y�����n�߂����ƁA���̎�v�ؓ����Y���Ƃ̋����������������ƂȂǂɂ��B���̌X�����p�����邱�Ƃ���22�N�̓ؓ��A�o�ʂ�309���g���i��3.1�����j�ƌ������錩�ʂ��ł���i�}44�j�B

�C�j �ؓ��A����

�@2021�N�̓ؓ��A���ʂ�53��5000�g���i�O�N��30.5�����j�Ƒ啝�ɑ������A2003�N�ȗ��̍������ƂȂ����i�}45�j�B����͕č����̓ؓ����v�̍��܂肾���łȂ��A��������̓ؓ��A���ʂ̌����ɂ��A���̎�v�ؓ����Y���ɂ��č��s��ւ̎Q���������������߂ł���B���̌X���̌p���ƕč����̓ؓ����Y�ʂ̌������A22�N�̓ؓ��A���ʂ�59��4000�g���i��11.0�����j�Ƃ���Ȃ鑝����������ł���B

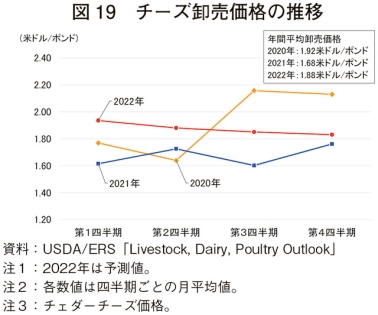

�D�j ���؉��i

�@2021�N�̐Ԑg��51�`52���̐��̃x�[�X�̔��؉��i�͓ؓ����Y�ʂ̌����̂ق��A�J���͕s���A�T�v���C�`�F�[���̍����A�C���t���ɂ��e�����A100�|���h������67.29�ăh���i1�L���O����������172.9�~�A�O�N��55.8�����j�Ƒ啝�ɏ㏸�����i�}46�j�B22�N�ɂ����ẮA�ؓ����Y�ʂ�����������̂́A�A�o�ʂ̌�����A���ʂ̑����ɂ��A�������ʗʂ��������邱�Ƃ���A���؉��i��100�|���h������65.00�ăh���i1�L���O����������167.0�~�A��3.4�����j�ƒቺ���錩�ʂ��ł���i�}46�j�B

�i4�j���p�{�E�{���̎������ʂ�

�@�j �{�����Y��

�@2021�N�̌{�����Y�ʂ́A20�N�㔼����21�N�O���ɂ����Ď������i���㏸�����e���Ő��Y�ʂ��L�єY�݁A2036��1000�g���i�O�N��0.7�����j�Ƃ킸���ȑ����ɂƂǂ܂����i�}47�j�B���̌�A�������i�̉��P�����Y�ʑ����̂���Ȃ�㉟���ƂȂ邪�A���p��{���̂Ӊ�������r�I�Ⴂ�ɂ��邽�߁A22�N�̌{�����Y�ʂ�2063��2000�g���i��1.3�����j�Ƃ킸���ȑ����ɂƂǂ܂錩�ʂ��ł���i�}47�j�B

�@2021�N�̌{�����Y�ʂ́A20�N�㔼����21�N�O���ɂ����Ď������i���㏸�����e���Ő��Y�ʂ��L�єY�݁A2036��1000�g���i�O�N��0.7�����j�Ƃ킸���ȑ����ɂƂǂ܂����i�}47�j�B���̌�A�������i�̉��P�����Y�ʑ����̂���Ȃ�㉟���ƂȂ邪�A���p��{���̂Ӊ�������r�I�Ⴂ�ɂ��邽�߁A22�N�̌{�����Y�ʂ�2063��2000�g���i��1.3�����j�Ƃ킸���ȑ����ɂƂǂ܂錩�ʂ��ł���i�}47�j�B

�A�j ���p��{���{�H��

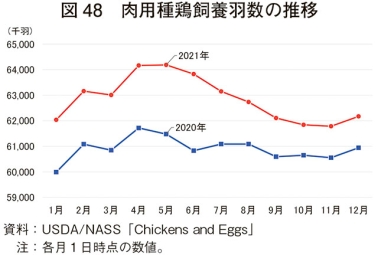

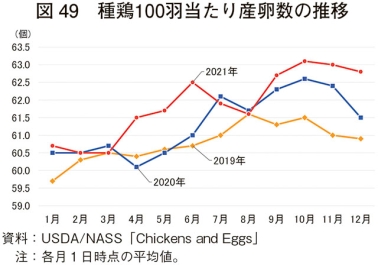

�@2021�N�̓��p��{���{�H���͔N�Ԃ�ʂ��đO�N������A��{100�H������Y�������قڑO�N�����������A�Ӊ������O�N������������߁A�����H�����L�єY�i�}48�A49�j�B22�N�ɂ����Ă��Ӊ����̒ᐅ�����p�����錩�ʂ��ł���A��{���{�H���̑����ɂ��A�����H���̈ێ���}����̂ƌ����܂��B

�B�j �{���A�o

�@2021�N�̌{���A�o�ʂ�334���g���i�O�N�䑝���Ȃ��j��2�N�Ԃ̉��������������A22�N�ɂ�335���g���i�O�N��0.1�����j�ƑO�N���݂̌��ʂ��ł���i�}50�j�B�č��Y�{���̑��ʁA��O�ʂ̗A�o��ł��郁�L�V�R�A�����ɂ����ẮA�{���A������������Ɨ\������Ă���A�A�o�ʂ̑����ɓ����\�������邪�A�č����̌{�����i�̏㏸�ɂ��A���i��������������ƌ����܂��B

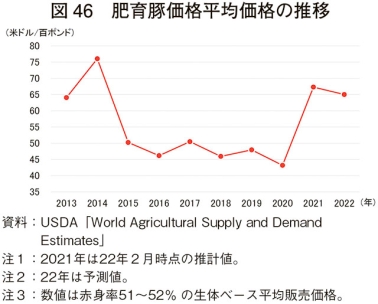

�C�j �ی{�������i

�@2021�N�̊ی{�������i�́A�J���͕s����C���t���̉e��������1�|���h������1.01�ăh���i1�L���O����������259.5�~�A�O�N��38.3�����j�Ƒ啝�ɏ㏸�����i�}51�j�B22�N�ɂ����Ă�1�|���h������1.13�ăh���i1�L���O����������290.4�~�A��11.7�����j�Ƃ��Ȃ�傫���㏸���A�ߋ��ō��l���L�^���錩�ʂ��ł���i�}51�j�B

�i5�j�̗��{�E�{���̎������ʂ�

�@�j �{�����Y��

�@2021�N�̑��{�����Y�ʂ�92��3000���_�[�X�i�O�N��0.7�����j�ƌ����������A22�N��94��3000���_�[�X�i��2.2�����j�Ƒ����ɓ]���錩�ʂ��ł���i�}52�j�B

�@2021�N�̑��{�����Y�ʂ�92��3000���_�[�X�i�O�N��0.7�����j�ƌ����������A22�N��94��3000���_�[�X�i��2.2�����j�Ƒ����ɓ]���錩�ʂ��ł���i�}52�j�B

�A�j �{�����i

�@2021�N�̐H�p�{���̉��i�͕ϓ����������A1�_�[�X������̌{���������i�͑�1�l������1.28�ăh���i149.2�~�j�����2�l������0.94�ăh���i109.8�~�j�܂Œቺ�A���̌�A��3�l������1.20�ăh���i139.9�~�j�A��4�l������1.35�ăh���i153.6�~�j�܂ŏ㏸�����i�}53�j�B���̌��������i�ϓ��ɂ��A���Y�҂��{�����Y�ɐT�d�Ȏp�������������ʁA22�N1��1�����_�̗̍��{���{�H����3��2600���H�i�O�N��0.2�����j�ƌ����X�����������i�}54�j�B����A�����ʂ��L�єY�ވ���ŁA�{�����v�̍��܂肪�p�����邱�Ƃ���A22�N��1�_�[�X������̌{���������i��1.32�ăh���i153.3�~�A��11.3�����j�Ə㏸���錩�ʂ��ł���B

�B�j �{���A�o

�@2021�N�̌{���E�{�����i�A�o�ʂ͊k�t�����Z��3��9200���_�[�X�i�O�N��14.0�����j�Ƒ啝�ɑ��������i�}55�j�B����͍��a�������C���t���G���U�̔����ɂ�荑���������Ђ��������؍��ւ̗A�o�ʂ������������߂��ƍl������B22�N�̌{���E�{�����i�A�o�ʂ�3��5500���_�[�X�i��9.5�����j�Ɗ؍��̉ɔ����������錩�ʂ��ł���B

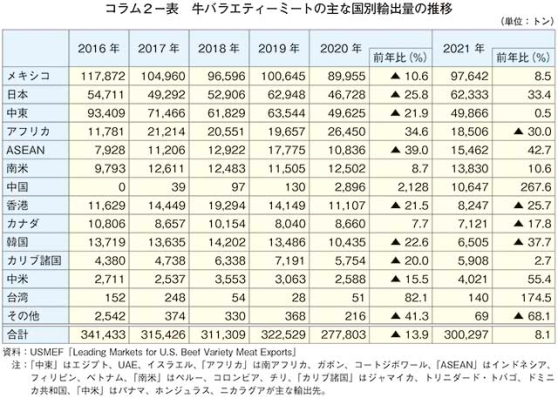

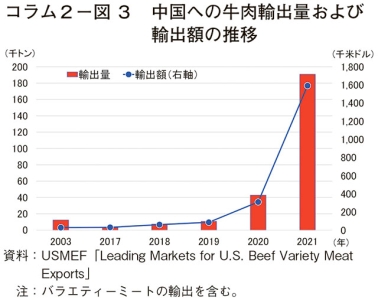

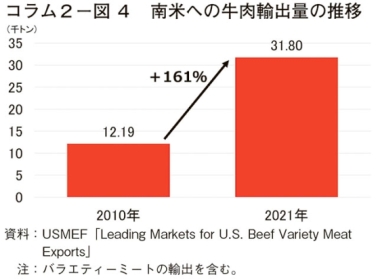

�R����2�@ �č��Y�����̃��C���n�ȊO�̕��ʁE�H�p���Y���i�o���G�e�B�[�~�[�g�j�̗A�o�ƐV���ȊO���s��̊J��

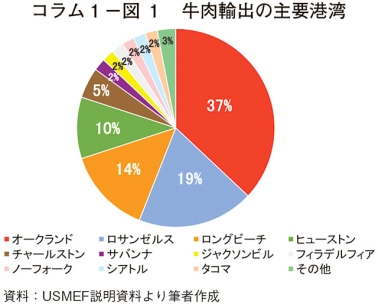

�@���E�n��ɂ�閡�o�A�n�D ���A�H�����̈Ⴂ�𗝉����邱�Ƃ͋����A�o��i�߂�ɂ������ďd�v�ł���B�č��H���A�o�A����iUSMEF�j�́A���Y���ꂽ���p���̉��l���ő���Ɉ����o���ƂƂ��ɁA�č�������҂̎��v�܂����T�[���C���A�t�B���A���u���[�X�Ƃ��������C���n���ʂ��g�����X�e�[�L��ғ����g�����n���o�[�K�[���荠�ȉ��i�Œ��邱�Ƃɂ��Ȃ���Ƃ��āA���C���n�ȊO�̕��ʂ�H�p���Y���i�o���G�e�B�[�~�[�g�j�̗A�o�ɗ͂����Ă���B

�@2021�N�ɂ����Ă͕������x�[�X�ŋ�1��������284.4�L���O�����̂���43.9�L���O�����i��15.4���j���A�o���ꂽ�B�A�o�z�ɂ���ƁA��1��������1789�ăh���i20��8508�~�j�̋����̂���407�ăh���i4��7436�~�j�i��22.8���j�A�o���ꂽ���ƂɂȂ�B

�@���̗A�o���x���Ă���̂��č����Ŏ��v�̍������C���n���ʂł͂Ȃ��A���C���n�ȊO�̕��ʂƃo���G�e�B�[�~�[�g�ł���B�Ⴆ�A���Y����鋍���̂����A���C���n�ȊO�̕��ʂƂ��āA�Ƃ���̖�95���A�J���r�i�o�����j�̖�85���A�O�����̖�42���A�n���~�̖�31���Ȃǂ��A�o����Ă���i�R����2�|�}1�j�B�o���G�e�B�[�~�[�g�ɂ����ɂ���đ傫�Ȏ��v������A��1��������^��0.8�L���O�����A�~�m�E�n�`�m�X�E�Z���}�C1.7�L���O�����A���o�[3.0�L���O�����Ȃǂ��A�o����Ă���i�R����2�|�}2�A�\�j�B

�@�܂��AUSMEF�͐V���ȊO���s��̊J����i�߂Ă���B���A�����̋������v�����܂�A�č��͒��������̋����A�o�ʂ�傫���L���Ă��邪�A�o�[�x�L���[�C�x���g�Ȃǂ̎��g�݂̂ق��Ae-�R�}�[�X�ɂ��̔��ʂ�L�����߂ɁA�č��Y�����̏����E�������s���V�F�t�⋍�����H�Ǝ҂̌P���Ɏ��g��ł���i�R����2�|�}3�j�B�č������ƊE�́A�č��Y�����̗A�o�ʂ��ߋ�10�N�Ԃ�161���������Ă��钆��Ďs������ɏd�v�����Ă���i�R����2�|�}4�j�B

�@�R�����r�A�ł�USMEF�������X�v���O���������{���Ă���B�R�����r�A�ł͋ߑ�I�ȏ����X�����y���Ă��炸�A�����X�ɂ��̔��������ɍ��t���Ă���B�����ŁA�č��Y�����̗A�o�ƃZ�b�g�ŁA�K�ȃR�[���h�`�F�[���Ǘ��A�K�ȉ��H�Z�p�A����҂ɔ��荞�ޕ��@�Ȃǂ̌P������Ă���B����ɁA�����̎�舵���ɂ��Ė�50���ځA�}�[�P�e�B���O�ɂ��Ė�30���ڂ̃`�F�b�N���X�g���쐬���A�����X�̔���グ�ɂ��v�����Ă���B�����̎��g�݂̓R�����r�A��Ƃ��獂���]���Ă���B

�@���E�̋������v�̍��܂肪�č��Y�����̖��i���㉟�����Ă���Ƃ�������邪�A�ߔN�̍D���ȕč��Y�����̗A�o����������ƁA�����̗A�o�ʂ�L�����߂ɂ́A�����̕����A�T�v���C�`�F�[���A�ƊE�̓����Ȃǂ𗝉�������ŁA���ʓI�ȃv�����[�V���������ɗՂނ��Ƃ��d�v�ł��邱�Ƃ��킩��B

�@2021�N�ɂ����Ă͕������x�[�X�ŋ�1��������284.4�L���O�����̂���43.9�L���O�����i��15.4���j���A�o���ꂽ�B�A�o�z�ɂ���ƁA��1��������1789�ăh���i20��8508�~�j�̋����̂���407�ăh���i4��7436�~�j�i��22.8���j�A�o���ꂽ���ƂɂȂ�B

�@���̗A�o���x���Ă���̂��č����Ŏ��v�̍������C���n���ʂł͂Ȃ��A���C���n�ȊO�̕��ʂƃo���G�e�B�[�~�[�g�ł���B�Ⴆ�A���Y����鋍���̂����A���C���n�ȊO�̕��ʂƂ��āA�Ƃ���̖�95���A�J���r�i�o�����j�̖�85���A�O�����̖�42���A�n���~�̖�31���Ȃǂ��A�o����Ă���i�R����2�|�}1�j�B�o���G�e�B�[�~�[�g�ɂ����ɂ���đ傫�Ȏ��v������A��1��������^��0.8�L���O�����A�~�m�E�n�`�m�X�E�Z���}�C1.7�L���O�����A���o�[3.0�L���O�����Ȃǂ��A�o����Ă���i�R����2�|�}2�A�\�j�B

�@�܂��AUSMEF�͐V���ȊO���s��̊J����i�߂Ă���B���A�����̋������v�����܂�A�č��͒��������̋����A�o�ʂ�傫���L���Ă��邪�A�o�[�x�L���[�C�x���g�Ȃǂ̎��g�݂̂ق��Ae-�R�}�[�X�ɂ��̔��ʂ�L�����߂ɁA�č��Y�����̏����E�������s���V�F�t�⋍�����H�Ǝ҂̌P���Ɏ��g��ł���i�R����2�|�}3�j�B�č������ƊE�́A�č��Y�����̗A�o�ʂ��ߋ�10�N�Ԃ�161���������Ă��钆��Ďs������ɏd�v�����Ă���i�R����2�|�}4�j�B

�@�R�����r�A�ł�USMEF�������X�v���O���������{���Ă���B�R�����r�A�ł͋ߑ�I�ȏ����X�����y���Ă��炸�A�����X�ɂ��̔��������ɍ��t���Ă���B�����ŁA�č��Y�����̗A�o�ƃZ�b�g�ŁA�K�ȃR�[���h�`�F�[���Ǘ��A�K�ȉ��H�Z�p�A����҂ɔ��荞�ޕ��@�Ȃǂ̌P������Ă���B����ɁA�����̎�舵���ɂ��Ė�50���ځA�}�[�P�e�B���O�ɂ��Ė�30���ڂ̃`�F�b�N���X�g���쐬���A�����X�̔���グ�ɂ��v�����Ă���B�����̎��g�݂̓R�����r�A��Ƃ��獂���]���Ă���B

�@���E�̋������v�̍��܂肪�č��Y�����̖��i���㉟�����Ă���Ƃ�������邪�A�ߔN�̍D���ȕč��Y�����̗A�o����������ƁA�����̗A�o�ʂ�L�����߂ɂ́A�����̕����A�T�v���C�`�F�[���A�ƊE�̓����Ȃǂ𗝉�������ŁA���ʓI�ȃv�����[�V���������ɗՂނ��Ƃ��d�v�ł��邱�Ƃ��킩��B

5�@������

�@2021�N�̓p���f�~�b�N�ɂ�薾�炩�ɂȂ����T�v���C�`�F�[���̐Ǝ㐫�̉e����������1�N�Ԃł������B�`�p���G��g���b�N�^�]��s���Ȃǂ̃T�v���C�`�F�[���̍����͕č��_�{�Y�Ƃɂ��傫�ȉe����^�����B�J���͕s�����[���ł���A�H���T�v���C�`�F�[���S�̂ŘJ���͂��m�ۂ��邽�߂ɒ����I�ȑK�v�ɂȂ邾�낤�B����ɁA���A�H���V�X�e���T�~�b�g��COP26���J�Â���A�C��ϓ��ւ̑Ή��Ǝ����\�Ȕ_�{�Y�ƂɌ��������g�݂ȂǑ傫�ȉۑ肪��̉����ꂽ�����ł��������B�������A�č��{�Y�ƊE�͋C��ϓ��A�����\���ւ̑Ή��ɂ��āA���Y�҂ɂ����镉�S���y�����ׂ��A�Z�p�v�V�Ⓤ���g��ɑO�����Ɏ��g��ł���B

�@22�N�͐��E�I�Ȃ���ς������v�̍��܂肪���钆�ŁA�č����{��ƊE����ۂƂȂ��Ď��g��ł���_�{�Y���A�o�̓����́A���̎�v���Y�E�A�o���̓����ƂƂ��ɒ������K�v���낤�B�܂��A�C���t����w�i�ɐH�����i���㏸���Ă��钆�ŁA�č����{���������i����H���E�H���T�v���C�`�F�[�������ɂ��Ă��i�� ���҂����B����A�R�ς݂ƂȂ�ۑ�ɕč����{�ƋƊE���ǂ̂悤�ɗ��������������ڂ������B

�i���c ���iJETRO�j���[���[�N�j�j

�@22�N�͐��E�I�Ȃ���ς������v�̍��܂肪���钆�ŁA�č����{��ƊE����ۂƂȂ��Ď��g��ł���_�{�Y���A�o�̓����́A���̎�v���Y�E�A�o���̓����ƂƂ��ɒ������K�v���낤�B�܂��A�C���t����w�i�ɐH�����i���㏸���Ă��钆�ŁA�č����{���������i����H���E�H���T�v���C�`�F�[�������ɂ��Ă�

�i���c ���iJETRO�j���[���[�N�j�j