ホーム > 畜産 > 畜産の情報 > 令和3年(1〜 12 月)の食肉の家計消費動向

国内の需給動向【令和3年(1〜 12 月)食肉の家計消費動向】 畜産の情報 2022年5月号

令和3年(1〜 12 月)の食肉の家計消費動向

2年に引き続き、外食需要が低迷、 内食需要は好調に推移

令和3年は、COVID-19が国内で初めて確認されてから2年目を迎えた。前年から延期されていた東京オリンピック・パラリンピックの開催による特需やGo To Eatキャンペーンの再開による外食需要の回復が期待されていたものの、断続的な緊急事態宣言などの発令に伴い、外出制限などの感染防止対策が優先された。このため、COVID-19拡大前である前々年(元年)の状況と比較すると、前年(2年)同様、3年も外食需要が低迷する一方で、巣ごもり需要が継続し、内食(注1)需要が好調に推移した。また、長期化する外出機会の減少や在宅勤務が浸透する中、中食(注2)需要が好調に推移するなどの変化もうかがえた。

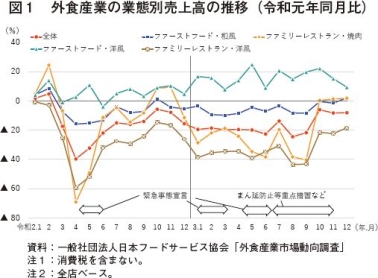

一般社団法人日本フードサービス協会の「外食産業動向調査(令和3年(2021年)年間結果報告)」によると、3年の業界全体の売上高は、全店ベースで前年比1.4%減、前々年比16.8%減となり、平成6年の調査開始以来最大の下げ幅となった前年を、さらに下回った。同調査によると、店内飲食を主とするファミリーレストランなどは苦戦が続いており、特に、パブや居酒屋などの飲酒業態は深刻な状況とされている。その一方で、ファーストフードは業態の強みであるテイクアウト・デリバリーの下支えにより、好調を維持したと報告されている。

外食産業の業態別売上高の推移を見ると、ファーストフード洋風が年間を通じて前々年を上回って推移し、さらに、前年よりも伸び幅が大きいことから、巣ごもり需要の取り込みが進んでいることがうかがえる(図1)。また、その他の業態のうち、ファーストフード和風の減少幅が最も小さかった。この理由としては、中食需要を意識した店内メニューの冷凍商品などの販売強化や、デリバリーサービス対応の店舗を増やす動きがあったことなどが挙げられる。

一般社団法人全国スーパーマーケット協会の「スーパーマーケット白書(2022年版)」(以下「白書」という)によると、3年のスーパーマーケットの年間総売上高は、既存店(注3)ベースで前年比1.3%減、前々年比で3.6%増(以下、既存店ベース)となった。平成24年に当該調査を開始して以来、COVID-19拡大の影響により最高値となった前年は下回ったものの、外食自粛や巣ごもり需要の継続による家庭内食品需要の長期化を背景に、COVID-19拡大前の前々年を上回る結果となった。

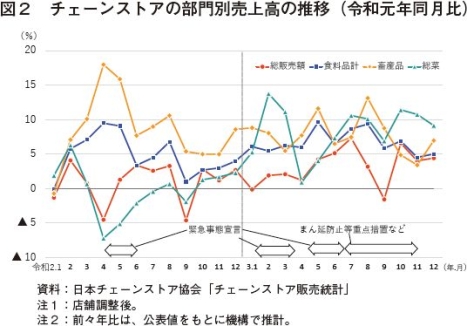

日本チェーンストア協会の「チェーンストア販売統計」によると、3年の部門別年間売上高は、食料品計は前年比1.9%増、前々年比(注4)6.7%増となった。このうち、畜産品が前年比0.7%減、前々年比7.6%増となった一方で、総菜は前年比8.8%増、前々年比8.6%増となった(図2)。

白書によると、3年の特徴としては、前年に好調となった畜産、水産、青果などのカテゴリーが軒並みマイナスとなったものの、前年に不振となった総菜カテゴリーの売り上げが回復し、好調に推移したと報告されている。また、畜産品については、年前半は保存に優れた畜産品や加工肉において前年の高需要からの反動減が大きく、年後半は国産品、輸入品ともに相場が高止まりしていたことや外出制限の緩和に伴って内食需要が減少した影響により、販売が伸び悩んだとのことである。

(注1) 家庭内で素材から調理して食事をすること。また、その食品のこと。

(注2) 店舗で購入して家に持ち帰り、食事をすること。また、その食品のこと。

(注3) 前年同月、当月ともに営業の店舗。

(注4) 前々年比は、公表値を基に機構で推計。

家庭内での調理疲れなどにより、中食需要が増加

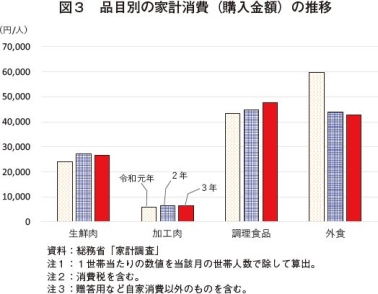

総務省の「家計調査」によると、3年の家計消費(全国1人当たり)は、生鮮肉が2万6686円(前年比1.4%減、前々年比10.7%増)、加工肉が6327円(順に、同2.3%減、同5.3%増)と、いずれも前年を下回ったものの、前々年を上回った。また、調理食品が4万7719円(順に、同6.3%増、同10.2%増)と、前年と前々年をいずれも上回り、外食が4万2789円(順に、同2.6%減、同28.3%減)と、前年と前々年をいずれも下回った(図3)。生鮮肉と加工肉が前年を下回った一方で、調理食品が前年を上回った理由として、長期にわたる家庭内での調理疲れや調理メニューのマンネリ化に加えて、COVID-19拡大下における巣ごもり需要を意識した外食業態のデリバリーサービスの普及などが挙げられる。

COVID-19拡大前に近年の共働きや単身世帯の増加などを背景に、中食に含まれる総菜の市場は拡大傾向で推移していたものの、国内で初めて新型コロナウイルスの感染者が確認された2年は、11年ぶりに前年(元年)を下回った。この状況を受けて、3年は外出自粛が続く消費者を意識したご当地商品の販売などの新たな取り組みが量販店において行われたことなどから、総菜の市場が回復に転じた。これらの傾向から、内食需要および外食需要が中食へシフトする動きがあったという声も聞かれた。

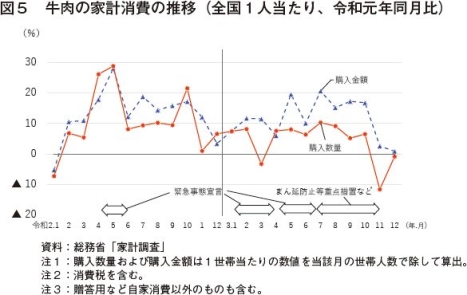

牛肉

国内で消費される牛肉のうち、約3割がテーブルミート、約1割弱が加工仕向け、約6割がその他(外食など)となっている。

牛肉の3年の家計消費(全国1人当たり)を見ると、購入金額がすべての月で前々年を上回って推移した(図5)。一方で、購入数量は緊急事態宣言やまん延防止等重点措置などが解除された3月、11月、12月に前々年を下回った。各月の購入数量および購入金額の推移を見ると、7月の購入数量が前々年比10.3%増、購入金額は同20.7%増と、いずれも最も伸びが大きかった。

量販店などにおける牛肉の販売状況は、白書によると、5月と8月はステーキ用や焼肉用が、7月と9月は焼肉用が好調に推移したと報告されている。5月から12月までの購入金額の伸びが購入数量の伸びを上回って推移した。この背景としては、6月以降、牛肉の輸入品相場の高騰が小売価格に反映されたことや外出制限中のイエナカごちそう需要により、消費者が国産品などの比較的単価の高い商品を買い求める動きがあったことが考えられる。牛肉の最需要期に当たる12月は、和牛相場が上昇していたことなどから、目立った伸びが見られなかったものの、その他の月と比べると、例年通り、購入数量、購入金額ともに増加した。なお、年間の購入金額については、前々年からの伸び幅が豚肉、鶏肉と比較すると最も大きくなった。

また、緊急事態宣言などが解除された3月と11月の牛肉の購入数量が前々年を下回った一方で、この時期の外食産業のファミリーレストラン・焼き肉の売上高が大きく上昇するなど、行動制限の緩和に伴い、内食から外食へ需要のシフトが見られた。

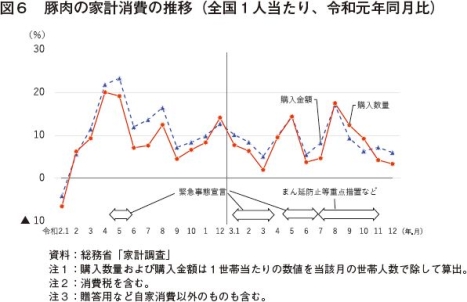

豚肉

国内で消費される豚肉のうち、約5割がテーブルミート、約2割がハムやソーセージなどの加工仕向け、約3割がその他(外食など)となっている。

豚肉の3年の家計消費を見ると、購入数量と購入金額がともにすべての月で前々年を上回って推移した(図6)。特に、8月の購入数量が前々年比17.0%増、購入金額は同17.5%増と、最も伸びが大きく、次いで、5月の購入数量が前々年比14.4%増、購入金額は同14.4%増となった。

量販店などにおける豚肉の販売状況は、白書によると、3月から初夏にかけては国産品の相場が上昇していたことから輸入品を拡販する動きが見られた。8月はしゃぶしゃぶ用が好調となり、9月はひき肉やスライスが好調となったとのことである。10月下旬以降、緊急事態宣言などの解除による内食需要の落ち着きが見られたことや、国産品および輸入品の相場の高止まりにより販促の実施が困難になったことから、販売が伸び悩んだとされている。

8月以降、豚肉の輸入品相場の高騰が続いていたものの、豚肉は牛肉と比較すると国産品と輸入品の価格差が小さいことや、テーブルミートとして消費される半数以上を国産品が占めることなどから、緊急事態宣言などの発令に伴って好調な内食需要が購入数量および購入金額に反映された。同宣言などが解除された11月、12月の購入数量および購入金額の伸びは小さいものの、牛肉と比較すると前々年を上回って推移していることから、比較的手頃な食肉として根強い人気があることがうかがえる。

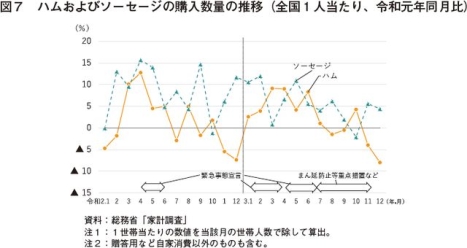

ハムやソーセージの3年の家計消費を見ると、ハムは8月、9月、11月、12月に前々年を下回り、ソーセージが10月を除くすべての月で前々年を上回って推移した(図7)。3年もハムの購入数量は、例年通り、12月にピークを迎えたものの、前々年との比較では12月は減少となった。これは、近年のギフト需要の減少によるものとみられる。

量販店などにおけるハムやソーセージなどの加工肉の販売状況は、白書によると、一般商材としては、2月以降、好調だった前年の反動により不振となった店舗が多かった。ギフト商材としては、7月に回復が見られた一方で、12月は不振となった店舗が多いとのことである。

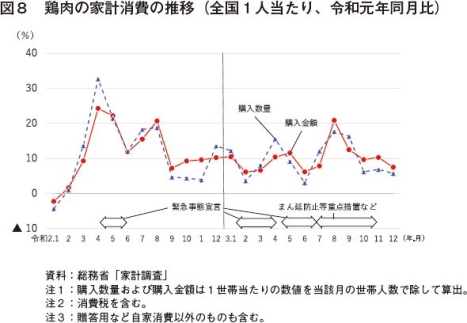

鶏肉

国内で消費される鶏肉のうち、約4割がテーブルミート、約1割弱が加工仕向け、約5割がその他(外食など)となっている。

鶏肉の3年の家計消費を見ると、豚肉と同様に、購入数量、購入金額、ともにすべての月で前々年を上回って推移した(図8)。特に、8月の購入数量が前々年比17.7%増、購入金額は同20.9%増と、いずれも大幅に増加した。

量販店などにおける鶏肉の販売状況は、白書によると、2月から5月にかけて、巣ごもり需要の継続により国産品のむね肉の相場が上昇していたことから、輸入品を拡販する動きが見られた。6月は、輸入品相場が上昇傾向となった影響を受けて伸び悩んだ。その後、8月の国産もも肉の相場が低下傾向にあったことから、前年並みに回復し、おおむね好調に推移したとのことである。

3年の購入数量を牛肉や豚肉と比較すると、鶏肉の前々年からの伸び幅が最も大きくなった。鶏肉は、牛肉や豚肉に比べて価格優位性が高く、また、消費者の健康志向を反映し、家計消費が増加傾向で推移しており、COVID-19拡大に伴い、さらに鶏肉の消費が増加したことがわかる。

(畜産振興部 郡司 紗千代)

令和3年は、COVID-19が国内で初めて確認されてから2年目を迎えた。前年から延期されていた東京オリンピック・パラリンピックの開催による特需やGo To Eatキャンペーンの再開による外食需要の回復が期待されていたものの、断続的な緊急事態宣言などの発令に伴い、外出制限などの感染防止対策が優先された。このため、COVID-19拡大前である前々年(元年)の状況と比較すると、前年(2年)同様、3年も外食需要が低迷する一方で、巣ごもり需要が継続し、内食(注1)需要が好調に推移した。また、長期化する外出機会の減少や在宅勤務が浸透する中、中食(注2)需要が好調に推移するなどの変化もうかがえた。

一般社団法人日本フードサービス協会の「外食産業動向調査(令和3年(2021年)年間結果報告)」によると、3年の業界全体の売上高は、全店ベースで前年比1.4%減、前々年比16.8%減となり、平成6年の調査開始以来最大の下げ幅となった前年を、さらに下回った。同調査によると、店内飲食を主とするファミリーレストランなどは苦戦が続いており、特に、パブや居酒屋などの飲酒業態は深刻な状況とされている。その一方で、ファーストフードは業態の強みであるテイクアウト・デリバリーの下支えにより、好調を維持したと報告されている。

外食産業の業態別売上高の推移を見ると、ファーストフード洋風が年間を通じて前々年を上回って推移し、さらに、前年よりも伸び幅が大きいことから、巣ごもり需要の取り込みが進んでいることがうかがえる(図1)。また、その他の業態のうち、ファーストフード和風の減少幅が最も小さかった。この理由としては、中食需要を意識した店内メニューの冷凍商品などの販売強化や、デリバリーサービス対応の店舗を増やす動きがあったことなどが挙げられる。

一般社団法人全国スーパーマーケット協会の「スーパーマーケット白書(2022年版)」(以下「白書」という)によると、3年のスーパーマーケットの年間総売上高は、既存店(注3)ベースで前年比1.3%減、前々年比で3.6%増(以下、既存店ベース)となった。平成24年に当該調査を開始して以来、COVID-19拡大の影響により最高値となった前年は下回ったものの、外食自粛や巣ごもり需要の継続による家庭内食品需要の長期化を背景に、COVID-19拡大前の前々年を上回る結果となった。

日本チェーンストア協会の「チェーンストア販売統計」によると、3年の部門別年間売上高は、食料品計は前年比1.9%増、前々年比(注4)6.7%増となった。このうち、畜産品が前年比0.7%減、前々年比7.6%増となった一方で、総菜は前年比8.8%増、前々年比8.6%増となった(図2)。

白書によると、3年の特徴としては、前年に好調となった畜産、水産、青果などのカテゴリーが軒並みマイナスとなったものの、前年に不振となった総菜カテゴリーの売り上げが回復し、好調に推移したと報告されている。また、畜産品については、年前半は保存に優れた畜産品や加工肉において前年の高需要からの反動減が大きく、年後半は国産品、輸入品ともに相場が高止まりしていたことや外出制限の緩和に伴って内食需要が減少した影響により、販売が伸び悩んだとのことである。

(注1) 家庭内で素材から調理して食事をすること。また、その食品のこと。

(注2) 店舗で購入して家に持ち帰り、食事をすること。また、その食品のこと。

(注3) 前年同月、当月ともに営業の店舗。

(注4) 前々年比は、公表値を基に機構で推計。

家庭内での調理疲れなどにより、中食需要が増加

総務省の「家計調査」によると、3年の家計消費(全国1人当たり)は、生鮮肉が2万6686円(前年比1.4%減、前々年比10.7%増)、加工肉が6327円(順に、同2.3%減、同5.3%増)と、いずれも前年を下回ったものの、前々年を上回った。また、調理食品が4万7719円(順に、同6.3%増、同10.2%増)と、前年と前々年をいずれも上回り、外食が4万2789円(順に、同2.6%減、同28.3%減)と、前年と前々年をいずれも下回った(図3)。生鮮肉と加工肉が前年を下回った一方で、調理食品が前年を上回った理由として、長期にわたる家庭内での調理疲れや調理メニューのマンネリ化に加えて、COVID-19拡大下における巣ごもり需要を意識した外食業態のデリバリーサービスの普及などが挙げられる。

COVID-19拡大前に近年の共働きや単身世帯の増加などを背景に、中食に含まれる総菜の市場は拡大傾向で推移していたものの、国内で初めて新型コロナウイルスの感染者が確認された2年は、11年ぶりに前年(元年)を下回った。この状況を受けて、3年は外出自粛が続く消費者を意識したご当地商品の販売などの新たな取り組みが量販店において行われたことなどから、総菜の市場が回復に転じた。これらの傾向から、内食需要および外食需要が中食へシフトする動きがあったという声も聞かれた。

食肉の購入数量は前年を下回るも、内食需要を反映して好調に推移

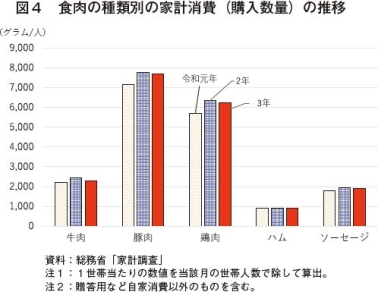

3年の食肉の購入数量を畜種ごとに見ると、牛肉が2302グラム(前年比5.6%減、前々年比4.1%増)、豚肉が7695グラム(順に、同1.1%減、同7.8%増)、鶏肉が6245グラム(順に、同1.8%減、同9.5%増)と、いずれも前年を下回ったものの、前々年を上回る結果となった(図4)。食肉の加工品については、ハムが922グラム(順に、同0.9%増、同1.3%増)と、前年と前々年をいずれも上回り、ソーセージが1890グラム(順に、同2.8%減、同5.4%増)と、前年を下回ったものの、前々年を上回った。

以下、3年の食肉の家計消費(購入状況)をCOVID-19拡大前の前々年と比較して紹介する。

3年の食肉の購入数量を畜種ごとに見ると、牛肉が2302グラム(前年比5.6%減、前々年比4.1%増)、豚肉が7695グラム(順に、同1.1%減、同7.8%増)、鶏肉が6245グラム(順に、同1.8%減、同9.5%増)と、いずれも前年を下回ったものの、前々年を上回る結果となった(図4)。食肉の加工品については、ハムが922グラム(順に、同0.9%増、同1.3%増)と、前年と前々年をいずれも上回り、ソーセージが1890グラム(順に、同2.8%減、同5.4%増)と、前年を下回ったものの、前々年を上回った。

以下、3年の食肉の家計消費(購入状況)をCOVID-19拡大前の前々年と比較して紹介する。

牛肉

国内で消費される牛肉のうち、約3割がテーブルミート、約1割弱が加工仕向け、約6割がその他(外食など)となっている。

牛肉の3年の家計消費(全国1人当たり)を見ると、購入金額がすべての月で前々年を上回って推移した(図5)。一方で、購入数量は緊急事態宣言やまん延防止等重点措置などが解除された3月、11月、12月に前々年を下回った。各月の購入数量および購入金額の推移を見ると、7月の購入数量が前々年比10.3%増、購入金額は同20.7%増と、いずれも最も伸びが大きかった。

量販店などにおける牛肉の販売状況は、白書によると、5月と8月はステーキ用や焼肉用が、7月と9月は焼肉用が好調に推移したと報告されている。5月から12月までの購入金額の伸びが購入数量の伸びを上回って推移した。この背景としては、6月以降、牛肉の輸入品相場の高騰が小売価格に反映されたことや外出制限中のイエナカごちそう需要により、消費者が国産品などの比較的単価の高い商品を買い求める動きがあったことが考えられる。牛肉の最需要期に当たる12月は、和牛相場が上昇していたことなどから、目立った伸びが見られなかったものの、その他の月と比べると、例年通り、購入数量、購入金額ともに増加した。なお、年間の購入金額については、前々年からの伸び幅が豚肉、鶏肉と比較すると最も大きくなった。

また、緊急事態宣言などが解除された3月と11月の牛肉の購入数量が前々年を下回った一方で、この時期の外食産業のファミリーレストラン・焼き肉の売上高が大きく上昇するなど、行動制限の緩和に伴い、内食から外食へ需要のシフトが見られた。

豚肉

国内で消費される豚肉のうち、約5割がテーブルミート、約2割がハムやソーセージなどの加工仕向け、約3割がその他(外食など)となっている。

豚肉の3年の家計消費を見ると、購入数量と購入金額がともにすべての月で前々年を上回って推移した(図6)。特に、8月の購入数量が前々年比17.0%増、購入金額は同17.5%増と、最も伸びが大きく、次いで、5月の購入数量が前々年比14.4%増、購入金額は同14.4%増となった。

量販店などにおける豚肉の販売状況は、白書によると、3月から初夏にかけては国産品の相場が上昇していたことから輸入品を拡販する動きが見られた。8月はしゃぶしゃぶ用が好調となり、9月はひき肉やスライスが好調となったとのことである。10月下旬以降、緊急事態宣言などの解除による内食需要の落ち着きが見られたことや、国産品および輸入品の相場の高止まりにより販促の実施が困難になったことから、販売が伸び悩んだとされている。

8月以降、豚肉の輸入品相場の高騰が続いていたものの、豚肉は牛肉と比較すると国産品と輸入品の価格差が小さいことや、テーブルミートとして消費される半数以上を国産品が占めることなどから、緊急事態宣言などの発令に伴って好調な内食需要が購入数量および購入金額に反映された。同宣言などが解除された11月、12月の購入数量および購入金額の伸びは小さいものの、牛肉と比較すると前々年を上回って推移していることから、比較的手頃な食肉として根強い人気があることがうかがえる。

ハムやソーセージの3年の家計消費を見ると、ハムは8月、9月、11月、12月に前々年を下回り、ソーセージが10月を除くすべての月で前々年を上回って推移した(図7)。3年もハムの購入数量は、例年通り、12月にピークを迎えたものの、前々年との比較では12月は減少となった。これは、近年のギフト需要の減少によるものとみられる。

量販店などにおけるハムやソーセージなどの加工肉の販売状況は、白書によると、一般商材としては、2月以降、好調だった前年の反動により不振となった店舗が多かった。ギフト商材としては、7月に回復が見られた一方で、12月は不振となった店舗が多いとのことである。

鶏肉

国内で消費される鶏肉のうち、約4割がテーブルミート、約1割弱が加工仕向け、約5割がその他(外食など)となっている。

鶏肉の3年の家計消費を見ると、豚肉と同様に、購入数量、購入金額、ともにすべての月で前々年を上回って推移した(図8)。特に、8月の購入数量が前々年比17.7%増、購入金額は同20.9%増と、いずれも大幅に増加した。

量販店などにおける鶏肉の販売状況は、白書によると、2月から5月にかけて、巣ごもり需要の継続により国産品のむね肉の相場が上昇していたことから、輸入品を拡販する動きが見られた。6月は、輸入品相場が上昇傾向となった影響を受けて伸び悩んだ。その後、8月の国産もも肉の相場が低下傾向にあったことから、前年並みに回復し、おおむね好調に推移したとのことである。

3年の購入数量を牛肉や豚肉と比較すると、鶏肉の前々年からの伸び幅が最も大きくなった。鶏肉は、牛肉や豚肉に比べて価格優位性が高く、また、消費者の健康志向を反映し、家計消費が増加傾向で推移しており、COVID-19拡大に伴い、さらに鶏肉の消費が増加したことがわかる。

(畜産振興部 郡司 紗千代)