ホーム > 畜産 > 畜産の情報 > 令和3年度の食肉の需給動向について

国内の需給動向【令和3年度の食肉の需給動向について】 畜産の情報 2022年6月号

令和3年度の食肉の需給動向について

令和3年度(令和3年4月〜令和4年3月)の食肉の畜種別の需給動向は以下の通り。

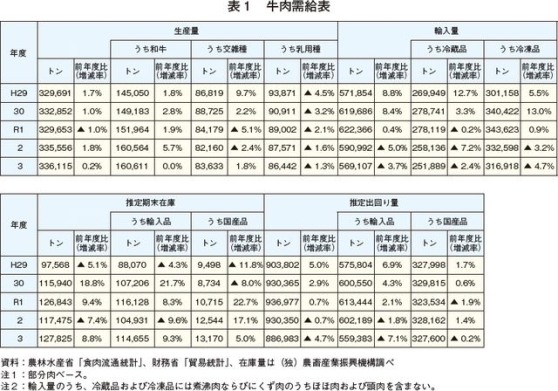

【牛肉】

生産量は、前年度並み

3年度の牛肉生産量は、33万6115トン(前年度比0.2%増)と前年度並みとなった(表1)。品種別では、和牛は16万611トン(同0.0%増)と前年度並みとなり、交雑種は8万3633トン(同1.8%増)と前年度をわずかに上回ったものの、乳用種は8万6442トン(同1.3%減)と前年度をわずかに下回った。

交雑種は、乳用牛への性判別精液の利用割合が増加傾向にあることに伴い交雑種生産に利用できる乳用牛の確保も進んできたことに加え、種付け時に交雑種の子牛価格が上昇していたことなどにより増加したとみられる。一方、乳用種は、性判別精液の活用や受精卵移植による和子牛の生産拡大などにより減少したとみられる。

輸入量は、冷蔵品・冷凍品ともに前年度を下回る

3年度の牛肉輸入量は、56万9107トン(前年度比3.7%減)と2年連続で減少した。内訳を見ると、主にテーブルミートとして消費される冷蔵品は25万1889トン(同2.4%減)とわずかに、主に加工・業務用に仕向けられる冷凍品は31万6918トン(同4.7%減)とやや、いずれも前年度を下回った。

冷蔵品の主要輸入先を見ると、米国産の全体に占める割合が52%、豪州産が37%となり、2カ国で約9割を占めている。米国産は、現地価格が高騰していたものの、前年度の輸入量がCOVID-19の拡大に伴う北米の現地工場の操業停止の影響などから減少していたこともあって、前年度をやや上回る13万540トン(同4.7%増)となった。一方、豪州産は、干ばつ後の牛群再構築のため生産量が減少していたことに伴う現地価格の高騰などから、前年度を大幅に下回る9万2457トン(同16.8%減)となった。

冷凍品の主要輸入先を見ると、豪州産の全体に占める割合が43%、米国産が29%となり、2カ国で7割以上を占めている。豪州産は、冷蔵品と同様の理由により、13万5376トン(同6.3%減)と前年度をかなりの程度下回った。米国産は、現地価格の高騰などから、9万1378トン(同28.6%減)と前年度を大幅に下回った。

推定出回り量は、前年度をやや下回る

3年度の牛肉の推定出回り量は、88万6983トン(前年度比4.7%減)と2年連続で減少した。このうち輸入品は、牛肉消費量の約6割を占める外食消費がCOVID-19の影響により振るわなかったことなどから、55万9383トン(同7.1%減)と前年度をかなりの程度下回った。一方、国産品は、COVID-19の影響による内食需要が維持されたことなどから、32万7600トン(同0.2%減)と前年度並みとなった。

年度末(令和4年3月)の推定期末在庫は12万7825トン(同8.8%増)と前年度末をかなりの程度上回った。このうち、9割を占める輸入品在庫は11万4655トン(同9.3%増)とかなりの程度、国産品在庫は1万3170トン(同5.0%増)とやや、いずれも前年度末を上回った。

【豚肉】

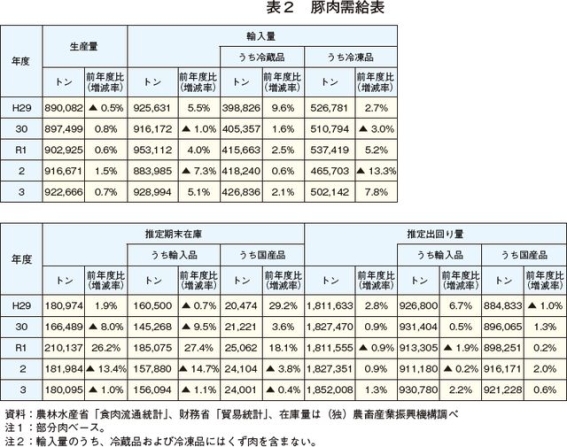

生産量は、前年度をわずかに上回る

3年度の豚肉生産量は、と畜頭数(前年度比0.4%増)および枝肉重量(同0.3%増)の増加により、92万2666トン(同0.7%増)と前年度をわずかに上回った。なお、と畜頭数および生産量は、ともに4年連続で増加した(表2)。

輸入量は、前年度をやや上回る

3年度の豚肉輸入量は92万8994トン(前年度比5.1%増)と、4年ぶりに90万トンを割り込んだ前年度をやや上回った。内訳をみると、冷蔵品は42万6836トン(同2.1%増)とわずかに、冷凍品は50万2142トン(同7.8%増)とかなりの程度、いずれも前年度を上回った。冷蔵品については、COVID-19の影響により外食需要の一部が内食にシフトしたことが、輸入量の増加につながったものとみられる。また、主に加工・業務用に仕向けられる冷凍品の増加は、前年度の輸入量が、冷凍豚肉の在庫が高い水準にあった中で業務用需要の減少により抑えられたことへの反動とみられる。

冷蔵品の主な輸入先を見ると、米国産の全体に占める割合が49%、カナダ産が45%となり、2カ国で9割以上を占めている。米国産は21万1280トン(同5.3%増)と前年度をやや上回った一方、カナダ産は19万3867トン(同3.4%減)と前年度をやや下回った。

また、冷凍品の主な輸入先を見ると、スペイン産の全体に占める割合が27%、メキシコ産が19%、デンマーク産が16%となり、3カ国で6割以上を占めている。スペイン産は13万6222トン(同37.7%増)と大幅に、メキシコ産は9万6941トン(同10.4%増)とかなりの程度、デンマーク産は8万1343トン(同9.5%増)とかなりの程度、いずれも前年度を上回った。

推定出回り量は、前年度をわずかに上回る

3年度の豚肉の推定出回り量は、185万2008トン(前年度比1.3%増)と2年連続で増加した。豚肉消費量の約5割は家計消費が占めているが、緊急事態宣言などが前年度よりも長期化し、内食需要が堅調に推移したことなどが増加につながったとみられる。内訳をみると国産品は92万1228トン(同0.6%増)と、輸入品は93万780トン(同2.2%増)と、ともに前年度をわずかに上回った。

年度末(令和4年3月)の推定期末在庫は18万95トン(同1.0%減)と前年度末をわずかに下回った。このうち、9割近くを占める輸入品在庫は15万6094トン(同1.1%減)と、国産品在庫は2万4001トン(同0.4%減)と、ともに前年度末をわずかに下回った。

【鶏肉】

生産量は、過去最高を更新

3年度の鶏肉生産量は、168万5351トン(前年度比2.2%増)と前年度をわずかに上回り、過去最高となった(表3)。増加の背景には、近年、消費者の健康志向の高まりなどによる底堅い需要を受け、生産者の増産意欲が高まっていることがあるとみられる。

輸入量は、前年度をかなりの程度上回る

3年度の鶏肉輸入量は、59万4223トン(前年度比7.5%増)と前年度をかなりの程度上回った。国内の輸入品在庫量が減少していたことに加え、中食需要が増加したことが輸入量の増加につながったとみられる。内訳を見ると、冷蔵品はわずか2トンであり、ほぼ冷凍品となっている。

主要輸入先を見ると、ブラジル産の輸入品の全体に占める割合が74%、タイ産が23%となり、2カ国で9割以上を占めている。ブラジル産は44万435トン(同8.8%増)と前年度をかなりの程度上回った。タイ産は、現地におけるCOVID-19の影響により輸入量が少ない月があったものの、年度全体では13万5335トン(同1.5%増)と前年度をわずかに上回った。

推定出回り量は、過去最高を更新

3年度の鶏肉の推定出回り量は、228万5723トン(前年度比3.5%増)と前年度をやや上回り、過去最高となった。近年、消費者の健康志向などを背景に増加傾向で推移している中、COVID-19の影響により中食需要が堅調だったことなどが増加につながったとみられる。このうち、全体の7割以上を占める国産品は、大半を占める家計消費が好調であったことから168万1638トン(同1.9%増)と前年度をわずかに上回り、11年連続の増加となった。また、主に加工・業務用に利用されている輸入品も60万4085トン(同8.4%増)と前年度をかなりの程度上回った。

年度末(令和4年3月)の推定期末在庫は15万7653トン(同3.8%減)と前年度末をやや下回った。このうち、約8割を占める輸入品在庫は12万5160トン(同7.3%減)と前年度末をかなりの程度下回った一方、国産品在庫は3万2493トン(同12.9%増)と前年度末をかなり大きく上回った。

【牛肉】

生産量は、前年度並み

3年度の牛肉生産量は、33万6115トン(前年度比0.2%増)と前年度並みとなった(表1)。品種別では、和牛は16万611トン(同0.0%増)と前年度並みとなり、交雑種は8万3633トン(同1.8%増)と前年度をわずかに上回ったものの、乳用種は8万6442トン(同1.3%減)と前年度をわずかに下回った。

交雑種は、乳用牛への性判別精液の利用割合が増加傾向にあることに伴い交雑種生産に利用できる乳用牛の確保も進んできたことに加え、種付け時に交雑種の子牛価格が上昇していたことなどにより増加したとみられる。一方、乳用種は、性判別精液の活用や受精卵移植による和子牛の生産拡大などにより減少したとみられる。

輸入量は、冷蔵品・冷凍品ともに前年度を下回る

3年度の牛肉輸入量は、56万9107トン(前年度比3.7%減)と2年連続で減少した。内訳を見ると、主にテーブルミートとして消費される冷蔵品は25万1889トン(同2.4%減)とわずかに、主に加工・業務用に仕向けられる冷凍品は31万6918トン(同4.7%減)とやや、いずれも前年度を下回った。

冷蔵品の主要輸入先を見ると、米国産の全体に占める割合が52%、豪州産が37%となり、2カ国で約9割を占めている。米国産は、現地価格が高騰していたものの、前年度の輸入量がCOVID-19の拡大に伴う北米の現地工場の操業停止の影響などから減少していたこともあって、前年度をやや上回る13万540トン(同4.7%増)となった。一方、豪州産は、干ばつ後の牛群再構築のため生産量が減少していたことに伴う現地価格の高騰などから、前年度を大幅に下回る9万2457トン(同16.8%減)となった。

冷凍品の主要輸入先を見ると、豪州産の全体に占める割合が43%、米国産が29%となり、2カ国で7割以上を占めている。豪州産は、冷蔵品と同様の理由により、13万5376トン(同6.3%減)と前年度をかなりの程度下回った。米国産は、現地価格の高騰などから、9万1378トン(同28.6%減)と前年度を大幅に下回った。

推定出回り量は、前年度をやや下回る

3年度の牛肉の推定出回り量は、88万6983トン(前年度比4.7%減)と2年連続で減少した。このうち輸入品は、牛肉消費量の約6割を占める外食消費がCOVID-19の影響により振るわなかったことなどから、55万9383トン(同7.1%減)と前年度をかなりの程度下回った。一方、国産品は、COVID-19の影響による内食需要が維持されたことなどから、32万7600トン(同0.2%減)と前年度並みとなった。

年度末(令和4年3月)の推定期末在庫は12万7825トン(同8.8%増)と前年度末をかなりの程度上回った。このうち、9割を占める輸入品在庫は11万4655トン(同9.3%増)とかなりの程度、国産品在庫は1万3170トン(同5.0%増)とやや、いずれも前年度末を上回った。

【豚肉】

生産量は、前年度をわずかに上回る

3年度の豚肉生産量は、と畜頭数(前年度比0.4%増)および枝肉重量(同0.3%増)の増加により、92万2666トン(同0.7%増)と前年度をわずかに上回った。なお、と畜頭数および生産量は、ともに4年連続で増加した(表2)。

3年度の豚肉輸入量は92万8994トン(前年度比5.1%増)と、4年ぶりに90万トンを割り込んだ前年度をやや上回った。内訳をみると、冷蔵品は42万6836トン(同2.1%増)とわずかに、冷凍品は50万2142トン(同7.8%増)とかなりの程度、いずれも前年度を上回った。冷蔵品については、COVID-19の影響により外食需要の一部が内食にシフトしたことが、輸入量の増加につながったものとみられる。また、主に加工・業務用に仕向けられる冷凍品の増加は、前年度の輸入量が、冷凍豚肉の在庫が高い水準にあった中で業務用需要の減少により抑えられたことへの反動とみられる。

冷蔵品の主な輸入先を見ると、米国産の全体に占める割合が49%、カナダ産が45%となり、2カ国で9割以上を占めている。米国産は21万1280トン(同5.3%増)と前年度をやや上回った一方、カナダ産は19万3867トン(同3.4%減)と前年度をやや下回った。

また、冷凍品の主な輸入先を見ると、スペイン産の全体に占める割合が27%、メキシコ産が19%、デンマーク産が16%となり、3カ国で6割以上を占めている。スペイン産は13万6222トン(同37.7%増)と大幅に、メキシコ産は9万6941トン(同10.4%増)とかなりの程度、デンマーク産は8万1343トン(同9.5%増)とかなりの程度、いずれも前年度を上回った。

推定出回り量は、前年度をわずかに上回る

3年度の豚肉の推定出回り量は、185万2008トン(前年度比1.3%増)と2年連続で増加した。豚肉消費量の約5割は家計消費が占めているが、緊急事態宣言などが前年度よりも長期化し、内食需要が堅調に推移したことなどが増加につながったとみられる。内訳をみると国産品は92万1228トン(同0.6%増)と、輸入品は93万780トン(同2.2%増)と、ともに前年度をわずかに上回った。

年度末(令和4年3月)の推定期末在庫は18万95トン(同1.0%減)と前年度末をわずかに下回った。このうち、9割近くを占める輸入品在庫は15万6094トン(同1.1%減)と、国産品在庫は2万4001トン(同0.4%減)と、ともに前年度末をわずかに下回った。

【鶏肉】

生産量は、過去最高を更新

3年度の鶏肉生産量は、168万5351トン(前年度比2.2%増)と前年度をわずかに上回り、過去最高となった(表3)。増加の背景には、近年、消費者の健康志向の高まりなどによる底堅い需要を受け、生産者の増産意欲が高まっていることがあるとみられる。

輸入量は、前年度をかなりの程度上回る

3年度の鶏肉輸入量は、59万4223トン(前年度比7.5%増)と前年度をかなりの程度上回った。国内の輸入品在庫量が減少していたことに加え、中食需要が増加したことが輸入量の増加につながったとみられる。内訳を見ると、冷蔵品はわずか2トンであり、ほぼ冷凍品となっている。

主要輸入先を見ると、ブラジル産の輸入品の全体に占める割合が74%、タイ産が23%となり、2カ国で9割以上を占めている。ブラジル産は44万435トン(同8.8%増)と前年度をかなりの程度上回った。タイ産は、現地におけるCOVID-19の影響により輸入量が少ない月があったものの、年度全体では13万5335トン(同1.5%増)と前年度をわずかに上回った。

推定出回り量は、過去最高を更新

3年度の鶏肉の推定出回り量は、228万5723トン(前年度比3.5%増)と前年度をやや上回り、過去最高となった。近年、消費者の健康志向などを背景に増加傾向で推移している中、COVID-19の影響により中食需要が堅調だったことなどが増加につながったとみられる。このうち、全体の7割以上を占める国産品は、大半を占める家計消費が好調であったことから168万1638トン(同1.9%増)と前年度をわずかに上回り、11年連続の増加となった。また、主に加工・業務用に利用されている輸入品も60万4085トン(同8.4%増)と前年度をかなりの程度上回った。

年度末(令和4年3月)の推定期末在庫は15万7653トン(同3.8%減)と前年度末をやや下回った。このうち、約8割を占める輸入品在庫は12万5160トン(同7.3%減)と前年度末をかなりの程度下回った一方、国産品在庫は3万2493トン(同12.9%増)と前年度末をかなり大きく上回った。

(畜産振興部 前田 絵梨)