ホーム > 畜産 > 畜産の情報 > 最近の中国のトウモロコシ需給の動向

海外情報 畜産の情報 2022年6月号

最近の中国のトウモロコシ需給の動向

調査情報部

【要約】

トウモロコシは中国の主要農産物の一つであり、養豚を始めとする畜産業にとっても重要な作物である。2021年は、アフリカ豚熱の蔓延により激減していた豚飼養頭数の急速な回復に伴い飼料需要が増加したことなどを受け、同国は日本を抜いて世界最大のトウモロコシ輸入国となった。こうした現状を踏まえ、中国のトウモロコシの「生産動向」「需要と輸入の動向」「生産に関する政策」「今後の見通し」の4点について報告する。

1 はじめに

ここ数年の中国トウモロコシ価格の動きを見ると、例年は年の後半に入ると上昇傾向で推移し、新穀の収穫が開始され市場への供給が増える10月以降は下落傾向で推移していた。しかし、2020年は、新穀が出回り始める10月に入り価格が急騰し始めた。この価格の高騰は、中国のトウモロコシ需給が大きな転換点を迎えたことを示したとされる。その後、21年2月に価格は横ばいに転じ、次の新穀の収穫、市場への供給期となる同年10月に入り、例年の動きに合わせて下落傾向に転じた。ただし、この際の価格の下落は、同年のトウモロコシ生産量が増産との見込みがある程度確定的となったことによるものである。

昨今、日本国内では配合飼料価格の高止まりに加え、急激な円安などの影響で今後の輸入穀物価格の高騰が懸念される中、本報告では、世界最大のトウモロコシ輸入国である中国の21年以降の需給動向を中心に分析するとともに、今後の展望として、22年2月時点の情報を整理した。

なお、本稿中の為替レートは、1元=19.86円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2022年4月末TTS相場)を使用した。

昨今、日本国内では配合飼料価格の高止まりに加え、急激な円安などの影響で今後の輸入穀物価格の高騰が懸念される中、本報告では、世界最大のトウモロコシ輸入国である中国の21年以降の需給動向を中心に分析するとともに、今後の展望として、22年2月時点の情報を整理した。

なお、本稿中の為替レートは、1元=19.86円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2022年4月末TTS相場)を使用した。

2 最近のトウモロコシ需給の動向

(1)主な生産地

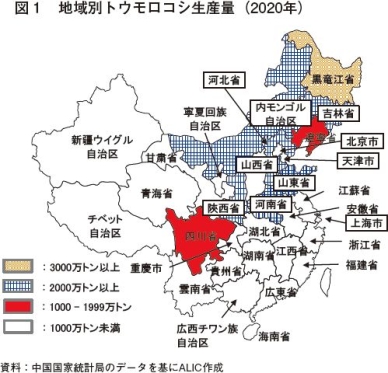

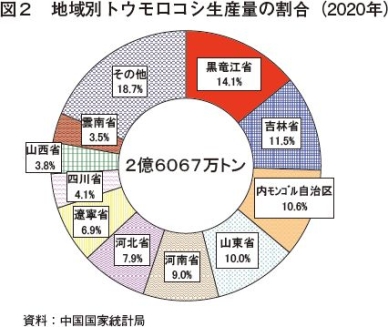

中国では、トウモロコシは主要農産物の一つであり、全国的に広く生産されているが、中でも東北部の黒竜江省や内モンゴル自治区、吉林省などの生産量が多い。年間生産量2000万トン以上の上位7省・自治区で見ると、国内生産量全体の7割を占めている(図1、2)。

主要生産地域である東北部の播種期は4月下旬〜5月上旬であり、収穫期は10月上中旬となるが、この地域のトウモロコシの多くは7月上中旬ごろに開花・出穂期を迎えるため、この時期の生育状況からある程度の作柄見通しが立つとされる。

(2)21年のトウモロコシ生産

最近の中国トウモロコシ生産量の推移を見ると、2015年に2億6499万トンと初めて2億6000万トンの大台を超えたが、その後は横ばいまたはやや減少という状態が続いた。この生産量は、トウモロコシ需給が「ややタイトな均衡状態」(中国政府関係者が最近の中国の食糧作物全体の需給状況を評価する言葉)とされ、膨大な国の備蓄トウモロコシ在庫量を減らすためには、最適な需給環境であったといえる。しかしながら、20年10月にトウモロコシ価格が高騰したため、この「ややタイトな均衡状態」は崩壊した。これは、それまでアフリカ豚熱の蔓延によって激減していた豚飼養頭数の急速な回復により飼料需要が増加してきたこと、また、主産地である東北地方に対して20年の台風被害による減産予測が出されたことなどが背景にある。しかし、最大の要因としては、これら飼料需要の増加と減産予測などを受けて、国のトウモロコシの備蓄量が予想以上の速さで減少したことにあったとみられる。このため、21年はトウモロコシ生産の回復を図るとともに、新穀の供給が始まる10月まではトウモロコシとその代替作物の輸入量を増やさなければならない状態になったとされる。

中国のトウモロコシの月別平均市場価格(注1)を見ると、20年10月以降は価格が上昇し、21年2月からはおおむね横ばいで推移していた(図3)。同年10月以降は下落に転じる動きをしているが、これは同年のトウモロコシ生産量が増産となる見通しが出始めたためとされる。さらに、同年12月に再び下落となったが、これは、12月上旬に国家統計局が21年の食糧生産量を史上最高と公表したことが背景にある。12月以前から、21年のトウモロコシ生産は増産との予測がなされてはいたが、前年に比べ1200万トン近い大幅な増産が確定的になるとは想像されていなかったことを示している。

(注1) 農業農村部が公表する「全国平均市場価格」を使用。ここでいう「市場」には、卸売市場のみならず農村市場(農村の常設市場、定期市)なども含まれる。なお、卸売市場は商業部が所管し、農村市場は農業農村部が所管している。

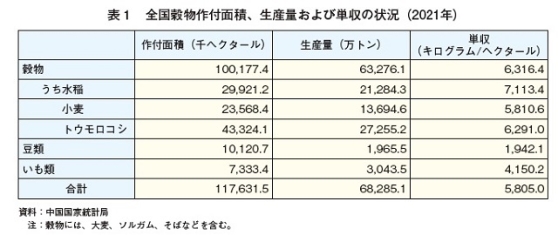

21年の食糧生産量(注2)は全体として前年比2.0%増の増産となったが、これは作物全体の作付面積が同2.0%増加したためである。作物別に見ると、前年からトウモロコシは作付面積が5.0%増加したのに対し、大豆の作付面積は14.8%も減少しており、この二つの作物の動向が対照的になっていることがわかる。

(注2) 表1の中国国家統計局の公表によると、食糧生産量は、穀物、豆類、イモ類の生産量の合計値としている。

もともと、トウモロコシと大豆は圃場レベルで競合する作物であるため、これらの主産地では、一般的にトウモロコシの作付面積が増えると大豆の作付面積が減少し、また、大豆の作付面積が増えるとトウモロコシの作付面積が減少するという相関関係にある。ただし、全国的にはトウモロコシが幅広く生産されているのに対し、大豆は東北地方と華北地方が主産地であり、加えて作付面積の規模はトウモロコシ5に対して大豆1ほどの差があるため、この二つの作物の競合関係は見た目には分かりにくいものとなっている。しかし、21年のトウモロコシと大豆の作付面積を見ると、この競合関係が大きく作用したとみられる。中国国家統計局によると、同年のトウモロコシ作付面積は前年から206万ヘクタールも増加し、大豆の作付面積は同じく146万6000ヘクタールも減少した。おそらく、この大豆の作付面積の減少分のほとんどがトウモロコシの作付けに向けられ、トウモロコシ作付面積の増加に貢献したと考えられる。この21年のトウモロコシと大豆の競合関係などについては、次項で詳述する。

21年12月6日付けの中国国家統計局公表の資料によると、同年のトウモロコシ生産量は2億7255万2000トン(前年比4.6%増)となった(表1)。中国のトウモロコシ生産量としては初めて2億7000万トン台に達し、過去最高を記録した。近年では15年の対前年増加率(同6.1%増)に次ぐ伸び率となり、もともと母数値の大きなトウモロコシの生産量としては大幅な増産であったといえる。

トウモロコシ生産量は、作付面積と同じく15年に最初のピークを迎えるが、同年は国の備蓄トウモロコシの在庫量が最高とされた16年の前年に当たる年であり、本格的に備蓄量の縮小へと向かう転換点となった年でもある(表2)。15年に史上最高を記録した中国のトウモロコシ生産量は、その後横ばいまたは減少を続けたが、作付面積は15〜20年は明らかに減少傾向で推移した。一方、トウモロコシの単収は、15年以降に上昇傾向が続き、20年に横ばいに転じた。この単収の上昇により、作付面積が減少する中でトウモロコシ生産量は横ばいまたはやや減少にとどまることができたとみられる。

(3)21年のトウモロコシの需要と輸入の動向

中国のトウモロコシ需要の中で、その大半を占めるといっても差し支えない養豚の動向について、中国農業農村部の「農産物需給動向分析月報(主要農産物編)」で確認したい。同月報によると、全国一定規模以上の養豚場の生体豚飼養頭数(2021年12月時点)は前年同月比27.5%増となっており、21年は養豚場の飼養頭数増加に伴い飼料需要が増大したことがわかる。養豚業に関しては、21年はそれまでのアフリカ豚熱によって縮小していた養豚生産が回復を遂げた年であり、この回復によって飼料原料となるトウモロコシ需要が増大したことが、トウモロコシ価格を上昇させた一因とみられる。中国では、肉類の消費需要に占める豚肉の比率が約6割であり、飼料需要全体に占める養豚の比率も常時6割前後とされることから、畜産業の中では、養豚の動向が飼料原料としてのトウモロコシ需給に最も大きな影響を与えている。また、同年は牛肉や羊肉の消費需要も増大したことから、これらの生産に用いられる飼料需要も併せて増加したとみられる。

中国飼料工業協会が22年2月に公表した「2021年の全国飼料産業発展の概況」によると、21年の飼料生産量は2億7017万トン(前年比17.1%増)となり、うち、養豚向けは1億3077万トン(同46.6%増)となった。養豚向け飼料生産量の大きな伸びが飼料生産量全体を引き上げたことが分かる。それほど養豚業の生産回復が飼料生産に対してプラスに働いたということであり、この養豚業の生産回復こそが、飼料原料としてのトウモロコシ需要を増大させ、20年の中国のトウモロコシ価格の高騰を招く要因になった。そして、このトウモロコシ価格の高騰は、21年の同国のトウモロコシ輸入量の急増を引き起こした。

次に同年のトウモロコシ輸入の状況について、まず、最近の中国のトウモロコシ価格の内外価格差を見たい。中国の国内産トウモロコシと米国産のトウモロコシについて、同等品質のものを同じ条件下として、養豚の主要産地の一つである広東省黄埔港の価格で比較した(図4)。20年4月以降は継続して国産価格が輸入価格を上回っており、21年7月には瞬間的に国産価格が輸入価格を下回るという逆転現象を見せたが、その後はまた同じ状態に戻っている。

トウモロコシの国産価格が輸入価格を上回ると、実需者は価格の安い輸入トウモロコシを求めるため、輸入量は増加傾向で推移する。さらに、21年は中国国内の供給がひっ迫し、価格が高騰していたため、輸入量は増加した。輸入量の増加はトウモロコシだけにとどまらず、代替作物の輸入量の増加も招いた。この代替作物は、飼料原料となり得る作物であり、具体的には小麦、大麦、コウリャンなどを指す。

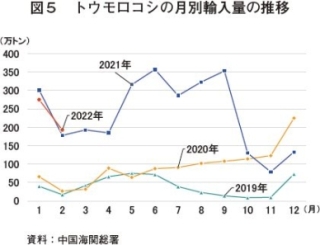

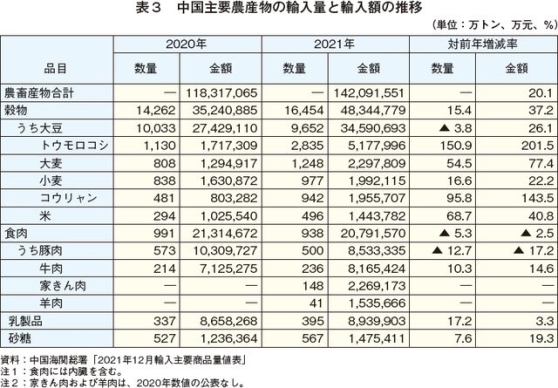

19〜21年の3年間の月ごとのトウモロコシ輸入量を見ると、21年の動きがそれまでの2年間とはまったく異なり、加えてその動きは波乱となったことが分かる(図5)。しかし、新穀が出回る10月以降は急速に輸入量が減少し、前年実績を下回るようになったことで、価格はようやく落ち着きを取り戻したように見える。ただし、中国海関総署(日本の税関に相当)が公表した「2021年12月輸入主要商品量値表」を見ると、21年のトウモロコシ輸入量は2835万トン(前年比150.9%増)となっており、前年実績である1130万トンとの比較では2.5倍にまで増加した(表3)。つまり、21年の中国は、このようにトウモロコシの輸入量を増加させ、年間のトウモロコシ輸入量1600万トンの日本を大きく引き離し、世界最大のトウモロコシ輸入国となった。このことは、世界のトウモロコシ関係者に大きな衝撃を与えるものであった。

また、同年はトウモロコシのほかにも、飼料原料としてトウモロコシ代替作物の輸入量も増加し、大麦は1248万トン(同54.5%増)、コウリャンは942万トン(同95.8%増)となった。これらトウモロコシ、大麦、コウリャンなど飼料原料輸入量の大幅な増加は、21年の中国の農産物輸入の特徴の一つであるといえる。

3 トウモロコシ生産に関する政策

中国の最近のトウモロコシ生産に関する政策として、まず、2021年11月に発出された中国国務院の通達に触れる必要がある。この通達のトウモロコシと豚肉に関連した部分の概要は以下の通りである。

「国務院の第14次5カ年計画期間における農業農村現代化規画の発出に係る通知」2021年11月12日 中国国務院(トウモロコシ・豚肉関連部分のみを抜粋)

第14次5カ年規画期間における農業農村現代化の主要指標

1.食糧総合生産能力

2025年目標値:6.5億トン以上、指標属性:約束性

2.肉類総生産量

2025年目標値:8900万トン、年平均伸率:2.8%、指標属性:予測性

3.高標準農地面積

2025年目標値:7167万ヘクタール、5年累計増加:1833万ヘクタール、指標属性:約束性

4.農作物生産収穫総合機械化率

2025年目標値:75%、5年累計伸率:4.0%、指標属性:予測性

5.畜禽類糞尿等総合利用率

2025年目標値:80%、5年累計伸率:5%以上、指標属性:約束性

第1節 食糧作付面積を安定させる

トウモロコシ作付面積については、生産優位性を有する地域では適当に拡大を図り、トウモロコシ・サイレージなどにより優良品質飼料生産の発展を促進する。大豆は振興計画を実施し、高脂肪高タンパク白大豆の供給量を増加させる。

第2節 農地の保護を強化する

農地利用の優先度を明確化し、永久基本農地は重点的に食糧生産に使用することとし、特に稲(米)、小麦、トウモロコシなどの穀物生産を保障する。土地の流用については管理監督を強化する。

第3節 その他重要農産物の供給を保障する

養豚産業を持続的・安定的に発展させることとして標準化・規模化生産を促進し、豚肉の生産能力を5500万トン前後に安定させ、生産量の大きな増減を防止する。

上述の通り、第14次5カ年計画の期間中(21〜25年)の食糧生産の重点は稲(米)、小麦、トウモロコシであるが、今回、新たに大豆の増産が掲げられたことが特筆される。この中で表明されている25年の目標値について、指標属性として「約束性」と「予測性」の2種類ある。「約束性」は政策的課題として実現させることを約束されたものであるが、「予測性」は政策的に実現するというものではなく、現在の動向から予測される数値に過ぎないものとなる。したがって、政策上ではこの二つの異なる指標属性を同列に論じることはできない性格のものであることを理解しておく必要がある。つまり、目標値ではあっても、行政的に責任を負っているものか(約束性)、現在の動向を示しているだけのものか(予測性)、区別して見ておくべきであるという意味である。

なお、この通達の第3節で、「豚肉の生産能力を5500万トン前後に安定させる」としているが、21年の豚肉生産量は5296万トンであり、25年までに5500万トンに引き上げるためには、4年間累計で3.9%増加させるということになる。これを21/22年度(10月〜翌9月)の飼料消費の増加率3.3%から見ると、この達成はそれほど困難なことではないと思われる。

中国国務院の通達後に開催された21年末の中央農村工作会議(注3)で示された22年の方針と補助金額の予想を見ると、通達を踏まえて22年はトウモロコシよりも大豆の増産が喫緊の課題とされている。トウモロコシと大豆は、もともと作付けが競合している作物であり、特に黒龍江省の大規模生産農家では、この競合が常に問題であるとされる。ただし、トウモロコシと大豆の競合は、対等の競争ということではなく、圧倒的に大豆に分が悪い競争となる。これは、大豆が連作障害を発生させる作物であることによる。中国に限らず、どこの国でもトウモロコシと大豆の生産は競合関係にあるが、大豆は毎年、同じ圃場で作付けすることができないため、どうしてもトウモロコシとの輪作を組まざるを得ない。実際には、連作障害を回避するために、大豆の作付けは3年に1度とし、他の2年はトウモロコシを作付けするという輪作体系をとっているところがほとんどであり、トウモロコシと大豆の生産量の多い吉林省でもこの方策が採られている。黒龍江省の大規模生産農家では、1枚当たり数ヘクタールの規模の圃場を3枚整備し、毎年1枚だけで大豆を作付けし、残りの2枚ではトウモロコシを作付するという輪作を実施している。同省では、この輪作によって、毎年、一定量の大豆の生産量を確保している。

(注3) この会議は、 中央政府の農業政策を地方政府に徹底し、 農村経済の発展に資することを主眼に、 毎年3月の全国人民代表大会(国会に相当)の前に、 全国の省・市政府代表者などを集めて開催されるもの。

また、大豆はトウモロコシに比べて単収が低いため、大豆生産の粗収益額はトウモロコシ生産よりも低いということも、トウモロコシに比べて分が悪くなっている一因といえる。中国農業農村部公表の「中国農産物需給状況分析」によると、19/20年度の大豆の単収は1ヘクタール当たり1935キログラム、同年度の国産大豆平均卸売価格は1トン当たり4938元(9万8069円)であるため、大豆の1ヘクタール当たり概算販売額は9555元(18万9762円)となる。これに対してトウモロコシの場合は、単収が1ヘクタール当たり6316キログラム、同年度の国産トウモロコシ平均卸売価格が1トン当たり1965元(3万9025円)であるため、トウモロコシの1ヘクタール当たり概算販売額は1万2411元(24万6482円)となる。概算ではあるが、1ヘクタール当たり3000元(5万9580円、1ムー(注4)当たり200元(3972円))近い価格差が生じることになる。このため、大豆の生産者補助金額については、トウモロコシよりも1ムー当たり200元(3972円)を上回るように設定されているようである。以下に22年の黒龍江省のトウモロコシと大豆の生産者補助金額についての報道記事を紹介する。

「2022年の黒龍江省のトウモロコシと大豆の生産者補助金の最新基準」─黒龍江省農業農村庁網:22年2月8日付け記事─

現在、春耕生産が開始されているため、黒龍江省党委員会と黒龍江省政府は食糧作物の生産を安定させて大豆を増加させるという中央の方針に従って、トウモロコシと大豆の差別化補助金措置を今年も引き続き実施する。原則的には大豆生産者補助金の1ムー当たりの金額はトウモロコシ生産者補助金の1ムー当たりの金額を200元(3972円)前後上回ることとする。具体的な補助金額は国の補助金標準に基づき、トウモロコシ・大豆生産者補助金資金の総計額およびトウモロコシ・大豆の実際の作付面積などを統一的に勘案して確定するものとする。

(注4) ムーは、中国で用いられる面積の単位であり、1ムーは約0.0667ヘクタールで算出。

4 トウモロコシ需給の今後の見通し

(1)22年のトウモロコシ需給

最近のトウモロコシの需給動向について、中国農業農村部が2022年2月9日に公表した「中国農産物需給状況分析」によると、気温の上昇に伴い(輸送路の凍結が解消されることなどで)トウモロコシの市場流通量が増加すること、また、加工企業が原料在庫の積み増しに意欲を強めていることから、今後のトウモロコシ市場は売買がともに旺盛になるとしている。国内市場では、トウモロコシ加工企業が積極的な買い入れを行っており、価格を支える役割を果たしているが、買い入れのピーク期に至って、新穀の供給が急増していることから、今後の国内価格はやや弱含みになるとの見通しである。国際市場では、トウモロコシ価格は依然として高い水準のままであるが、世界の需給は緩んで来ているため、トウモロコシ価格の上昇は限定的になるとみられている。しかしながら、今後のトウモロコシ価格については南米の天候と原油価格の動向によっては大きく左右されるとの見通しである。

(2)業界の見方

今後のトウモロコシ価格の動向について中国当局の予測では、「やや弱含みになると見られているが、大幅に下落する可能性は小さい」としている。これは、2022年2月上旬の春節前に出されたものであるが、春節後の業界の見方はどのようなものなのか、以下にその概要を紹介する。「トウモロコシの動向が大きく分化! 山東・華北は低迷のまま、さらに下落のリスク」

─新農観網:2022年2月18日付け記事─

春節が終わり、企業は全面的に稼働を始め、通常の状態に戻ってきた。現在、トウモロコシの需給動向は基本的には春節前の状態が続いており、山東省、華北地方は低迷したままで、特に山東省では春節後の寄付きで大幅値下げを求められた形である。春節後は各地でトウモロコシ市場が動き出して取引が活発になってきたが、その動向には分化傾向が明確に現れているといえる。

この記事の中で触れている「分化傾向」について説明すると、一つ目はトウモロコシの品質による価格の分化となる。春節前は、水分量の異なるトウモロコシが混在し、それぞれの価格差は明確ではなかった。このため、販売されるトウモロコシの多くが水分を多く含んだものとなったが、次第に乾燥したトウモロコシが強含みとなり、現在ではそれぞれの価格が明確に区別され、乾燥したトウモロコシの価格は上昇傾向にある。

二つ目として、次にも関連するが、南北に区分した取引速度の分化となる。22年2月初めの段階で、北方の東北3省と内モンゴル自治区のトウモロコシ取引は非常に好調であり、黒龍江省は21年産の60%以上、吉林省・遼寧省・内モンゴル自治区は同55%以上がすでに取引されている。これに対して、南方の華北地方では同50%に達していない。これは、生体豚価格が低迷する中で、飼料価格の上昇を受けて養豚主産地である華北地方の需要低下からトウモロコシ価格に対する下落圧力が働いており、下落リスクが高まりつつあることを示している。

三つ目として、南北に区分した価格動向の分化となる。現在のトウモロコシ価格は「北方では強含み、南方では弱含み」という構図になっている。北方では、東北産トウモロコシ価格が堅調なことから、さらなる価格上昇を見越して生産農家からの売却が消極的であるため、国が備蓄用トウモロコシの買入価格を引き上げていることが北方のトウモロコシの市場価格を支える作用を果たしている。これに反して、南方のトウモロコシ市場は全体的に弱含みになっており、華北の主要市場では上場数量が少なくなっている。これは、生体豚の価格が下落する中で飼料価格の上昇が畜産農家の経営を圧迫しており、飼料企業の原料購入が消極的なことで、トウモロコシの取引が低調になっていることによる。

(3)今後の見通し

現在、トウモロコシの価格動向は地域的な分化傾向が進んでおり、南北では「二つの天」(別世界の意味)の状態にあるが、22年2月現在のトウモロコシ価格は下落傾向にあり、特に、前述の生体豚価格の低迷などから華北市場での下落圧力はより強まると予想される。しかし、その後は反転し、全体的にトウモロコシ価格を上昇させる動きが強く働く可能性が高いと考えられている。その理由は次の3点である。ア 作付面積の縮小と供給の減少

今年は、前述の中国国務院の通達に掲げられた大豆増産の指示の下で、トウモロコシの作付面積は必ず縮小することから、生産量も減少するとみられている。さらに、すでに小麦価格はトウモロコシ価格を上回っており、小麦はトウモロコシの代替ができなくなっているため、原料トウモロコシの供給減が進行することになる。

イ 生産コストの上昇

肥料価格が高騰しており、トウモロコシの生産コストを上昇させているため、生産農家からはさらなる販売価格の上昇を求めて手持ちのトウモロコシを売り惜しみする動きが広がっており、これがトウモロコシ価格を上昇させる一因となる。

ウ 輸入コストの上昇

トウモロコシの国際市場が不安定な中で、ウクライナ情勢や南米の干ばつなどの不確定要素が大きいことが、トウモロコシの輸入コストを上昇させている。

コラム 中国のトウモロコシ輸入

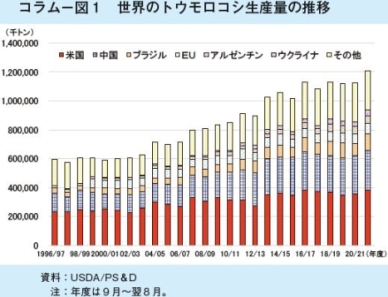

中国では、トウモロコシは米、小麦と並ぶ主要穀物の一つであり、その生産量は増加基調で推移しつつ米国に次ぐ世界第2位の地位を維持してきた(コラム―図1)。米国農務省(USDA)によると、2020/21年度(9月〜翌8月)の中国のトウモロコシ生産量は2億6067万トン(前年度比4.6%増)と過去最高を記録した。

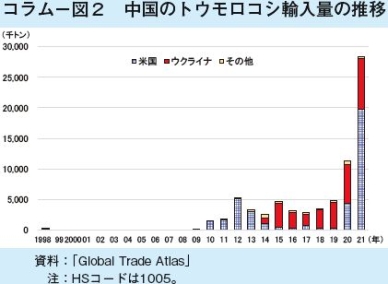

一方で、中国は主要トウモロコシ生産国であるにもかかわらず、近年の養豚生産の拡大などに伴う飼料需要の高まりから、トウモロコシ輸入量は急増している。コラム―図2に示す通り中国のトウモロコシ輸入量は、飼料原料需要の高まりなどで10年ごろから目立ち始め、米国やウクライナから年間300万〜500万トン程度輸入されていた。しかし、18年のアフリカ豚熱の発生後の豚飼養頭数の回復に伴う急激な飼料原料需要の高まりを要因に、21年は2836万トン(前年比2.5倍)と飛躍的な増加を見せた。この輸入量の約7割は、米中経済貿易協定第1段階合意に基づく米国からの輸入であるが、残りの3割弱はウクライナからの輸入であり、21年の同国からの輸入量は824万トン(同1.3倍)と増加基調で推移している。

しかし、現在のウクライナ情勢を背景に、同国からのトウモロコシ輸入が困難とされる中で、22年のトウモロコシ輸入は厳しい状況とみられている。

USDAが3月31日に公表した22年の穀物の作付け予想によると、同国のトウモロコシ作付面積は8949万エーカー(3622万ヘクタール、前年比4.1%減)と減少が見込まれている。また、22年は、中国国内でも大豆の増産が掲げられる中で、さらなるトウモロコシの増産は難しいとされている。

このような中でUSDAは4月4日、中国が米国産トウモロコシ108万4000トンを購入したと発表した。これは、21年5月以来の大規模取引となる。米国側の報道によれば、ウクライナ情勢を背景に世界的なトウモロコシ供給不安から中国が購入を進めたとされ、今年8月に終了する21/22年度に67万6000トン、22/23年度に40万8000トンが輸出される予定とされている。

中国は、米国以外にも、南米からの輸入を拡大するとみられており、トウモロコシ国際相場をけん引する中国の動きに、世界の穀物関係者の関心が集まっている。

5 おわりに

2020年以降、中国ではトウモロコシをはじめとする飼料の需要が増加した。これは、アフリカ豚熱の影響を受けて生産量が低迷していた国内の養豚産業の回復のほか、トウモロコシの国内在庫量減少が背景にある。これにより、国産トウモロコシ価格が高騰し、輸入量も大幅に増加していた。22年は、前年の国産トウモロコシが豊作であったことから、価格は横ばいで推移しつつも国内市場への供給量が回復し、トウモロコシの買い入れは例年水準に近づくとみられている。

しかし、中央農村工作会議で示された22年の方針と補助金額の予想を見ると、直近の課題はトウモロコシよりも大豆の増産であり、また、世界最大のトウモロコシ輸出国、かつ、中国の最大の輸入先である米国では、USDAが22年のトウモロコシ作付面積は前年比4%減少との見通しを出している。

このため、前述のトウモロコシ価格上昇の動きが見られる中で、今後の価格動向への懸念が強まっている。また、中国のトウモロコシ輸入先第2位のウクライナの情勢など、引き続きトウモロコシ価格を押し上げる要因が数多くある中で、今後の中国政府と業界の動向が注目されている。

しかし、中央農村工作会議で示された22年の方針と補助金額の予想を見ると、直近の課題はトウモロコシよりも大豆の増産であり、また、世界最大のトウモロコシ輸出国、かつ、中国の最大の輸入先である米国では、USDAが22年のトウモロコシ作付面積は前年比4%減少との見通しを出している。

このため、前述のトウモロコシ価格上昇の動きが見られる中で、今後の価格動向への懸念が強まっている。また、中国のトウモロコシ輸入先第2位のウクライナの情勢など、引き続きトウモロコシ価格を押し上げる要因が数多くある中で、今後の中国政府と業界の動向が注目されている。