ホーム > 畜産 > 畜産の情報 > 令和3年度下半期の牛肉および豚肉の販売動向について

調査・報告 畜産の情報 2022年7月

令和3年度下半期の牛肉および豚肉の販売動向について

畜産振興部

【要約】

令和3年度下半期の卸売業者における食肉の販売状況は、長引く新型コロナウイルス感染症(COVID-19)の影響下で、外食需要の回復の遅れや内食需要の増加の反動から、3年度上半期と同程度となった。また、小売業者における販売状況は、量販店においてCOVID-19の影響による海外の物流の乱れや現地の人手不足などで、輸入牛肉および輸入豚肉で減少傾向となった。

1 はじめに

当機構では、食肉の消費・販売動向を把握するため、年に2回、卸売業者および小売業者(量販店および食肉専門店)の協力を得て、食肉の取扱割合や販売見通しに関する調査を実施している。今回、令和4年1〜2月に実施した「食肉販売動向調査結果(2022年度上半期)」から、COVID-19の影響下における牛肉および豚肉の販売動向(令和3年度下半期の実績および4年度上半期の見通し)について、前回の調査(令和3年度上半期の実績および3年度下半期の見通し)との比較も併せながら報告する。

なお、本調査は、4年1月26日〜2月18日にかけてアンケート方式により実施されたものであるため、ロシアによるウクライナへの侵攻の影響は反映されていない上、コロナ禍においては、世界的にサプライチェーンの不確実性が高まっている。また、原油価格や物価の高騰に加えて、特に3月以降の円安進行による輸入物価の上昇などは、経済活動のみならず、食肉の販売にも大きな影響を与えていることから、その点に留意してお読みいただきたい。

なお、本調査は、4年1月26日〜2月18日にかけてアンケート方式により実施されたものであるため、ロシアによるウクライナへの侵攻の影響は反映されていない上、コロナ禍においては、世界的にサプライチェーンの不確実性が高まっている。また、原油価格や物価の高騰に加えて、特に3月以降の円安進行による輸入物価の上昇などは、経済活動のみならず、食肉の販売にも大きな影響を与えていることから、その点に留意してお読みいただきたい。

2 卸売業者における食肉の取扱状況

令和3年度下半期の卸売業者における牛肉および豚肉の取扱状況(重量ベース。以下同じ)を3年度上半期の回答と比較した結果は以下の通りであった。

減少理由については、国産牛肉で「小売向け需要の減少」、輸入牛肉で「相場高」がそれぞれ最も多かった。一方、増加理由では、和牛で「小売向け需要の増加」、乳牛で「消費者の赤身志向」が多く、上半期に続き、COVID-19の影響に伴う販売先の変化が増減に影響したことがうかがえる。

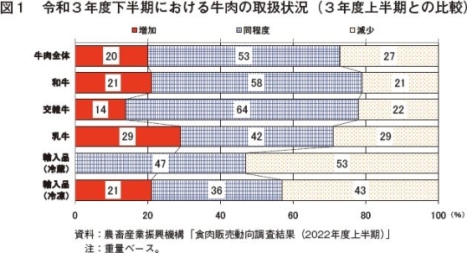

(1)牛肉

「同程度」とする回答が約5割と多い中、「減少」が「増加」を上回った(図1)。区分別の増減結果を見ると、和牛および乳牛は「増加」と「減少」が同水準で、これらを除く牛肉では「減少」が「増加」を上回る結果となった。減少理由については、国産牛肉で「小売向け需要の減少」、輸入牛肉で「相場高」がそれぞれ最も多かった。一方、増加理由では、和牛で「小売向け需要の増加」、乳牛で「消費者の赤身志向」が多く、上半期に続き、COVID-19の影響に伴う販売先の変化が増減に影響したことがうかがえる。

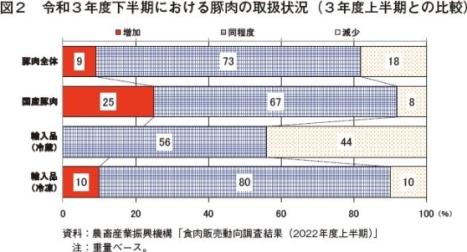

(2)豚肉

すべての区分で「同程度」が最も多かった(図2)。また、「増加」が「減少」を上回ったのは、内食需要の堅調さなどが影響した国産豚肉のみで、増加理由としては、「小売向け需要の増加」や「入船遅れなどの影響による輸入チルドからのシフト」が挙げられた。一方、他の区分では「減少」も一定割合を占めており、その理由としては、すべての区分で「相場高」や「外食向け需要の減少」が挙げられた。加えて、輸入品(冷蔵)では「カナダのストライキや自然災害などによる通関遅れ」や「円安などにより仕入価格が上昇したので、輸入品の販売が難しかった」などが挙げられた。3 卸売業者における食肉の仕向け先別販売割合

令和3年度下半期の卸売業者における牛肉および豚肉の仕向け先別販売割合の実績(重量ベース。以下同じ)は以下の結果となった。

(注) 〈図3の「二次卸売業者」の割合〉×〈図4の「小売店向け」の割合〉を加算。

同じく、「二次卸売業者」の最終仕向け先を加味した「外食店」向けの仕向け割合は、和牛が37%、交雑牛が35%、乳牛が23%、輸入品が32%、また、「中食・集団給食・加工向け」の仕向け割合は和牛が20%、交雑牛が18%、乳牛が29%、輸入品が36%となり、冷凍品はすべての区分において業務向けの利用が中心とみられる。

なお、卸売業者が取り扱う国産牛肉の冷蔵・冷凍の構成比は、回答者平均で、和牛は冷蔵が78%に対し冷凍が22%、交雑牛は冷蔵が85%に対し冷凍が15%、乳牛は冷蔵が67%に対し冷凍が33%と、それぞれ冷蔵の割合が多かった。上半期との比較では、冷凍の割合が和牛で10ポイント、交雑牛で9ポイント、乳牛で6ポイントそれぞれ上昇している。

一方、輸入品(冷凍)は、「二次卸売業者」が23%と最も多いが「二次卸売業者」の最終仕向け先を加味すると、「外食店・中食・集団給食・加工向け」が全体の約6割を占めた。

なお、卸売業者が取り扱う国産豚肉の冷蔵・冷凍の構成比は、回答者平均で冷蔵が71%、冷凍が29%となった。

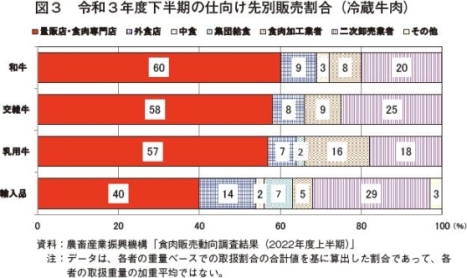

(1)冷蔵牛肉

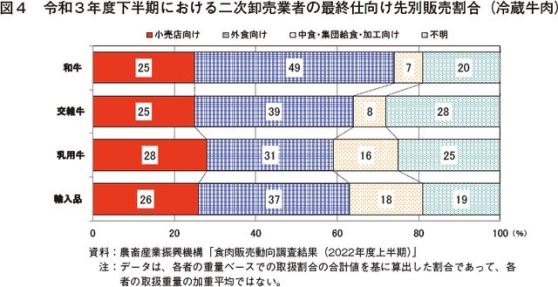

すべての区分で「量販店・食肉専門店」向けの仕向け割合が最も多かった(図3)。さらに、「二次卸売業者」の最終仕向け先を加味する(注)と、「量販店・食肉専門店」向けの仕向け割合は和牛が65%、交雑牛が64%、乳牛が62%、輸入品が48%となった(図4)。また、輸入品は、「二次卸売業者」の最終仕向け先を加味すると、「外食店」向けと「中食・集団給食・加工」向けを合わせた業務向けが44%となり、「量販店・食肉専門店」の小売向けの48%と拮抗している。(注) 〈図3の「二次卸売業者」の割合〉×〈図4の「小売店向け」の割合〉を加算。

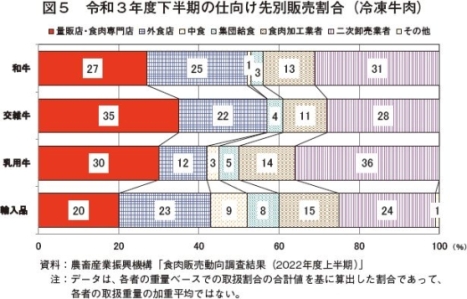

(2)冷凍牛肉

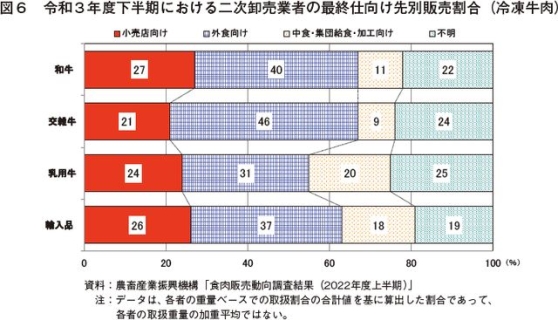

交雑牛を除き「二次卸売業者」向けの仕向け割合が最も多かった(図5)。そこで、「二次卸売業者」の最終仕向け先を加味すると、「量販店・食肉専門店」向けの仕向け割合は和牛が35%、交雑牛が41%、乳牛が39%、輸入品が26%となり、上半期と比較するとすべての区分で増加した(図6)。同じく、「二次卸売業者」の最終仕向け先を加味した「外食店」向けの仕向け割合は、和牛が37%、交雑牛が35%、乳牛が23%、輸入品が32%、また、「中食・集団給食・加工向け」の仕向け割合は和牛が20%、交雑牛が18%、乳牛が29%、輸入品が36%となり、冷凍品はすべての区分において業務向けの利用が中心とみられる。

なお、卸売業者が取り扱う国産牛肉の冷蔵・冷凍の構成比は、回答者平均で、和牛は冷蔵が78%に対し冷凍が22%、交雑牛は冷蔵が85%に対し冷凍が15%、乳牛は冷蔵が67%に対し冷凍が33%と、それぞれ冷蔵の割合が多かった。上半期との比較では、冷凍の割合が和牛で10ポイント、交雑牛で9ポイント、乳牛で6ポイントそれぞれ上昇している。

(3)豚肉

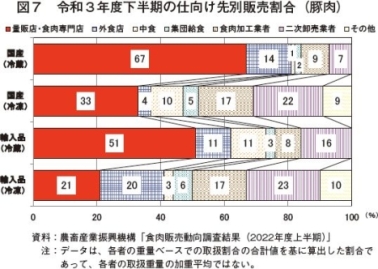

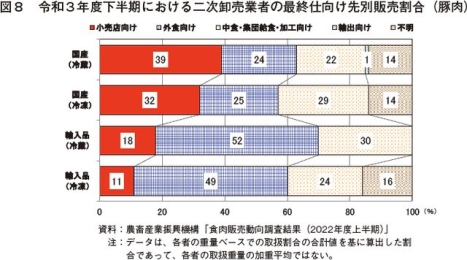

輸入品(冷凍)を除いたすべての区分で「量販店・食肉専門店」向けが最も多く、テーブルミートとしての需要が高いことがうかがえる(図7)。さらに、「二次卸売業者」の最終仕向け先を加味すると、「量販店・食肉専門店」向けの仕向け割合は、国産品(冷蔵)が70%、国産品(冷凍)が40%、輸入品(冷蔵)が54%になった(図8)。一方、輸入品(冷凍)は、「二次卸売業者」が23%と最も多いが「二次卸売業者」の最終仕向け先を加味すると、「外食店・中食・集団給食・加工向け」が全体の約6割を占めた。

なお、卸売業者が取り扱う国産豚肉の冷蔵・冷凍の構成比は、回答者平均で冷蔵が71%、冷凍が29%となった。

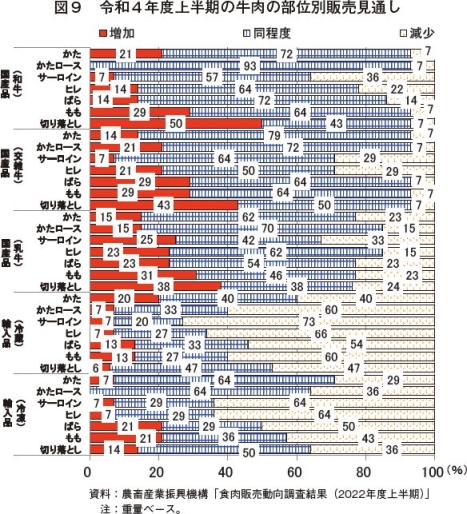

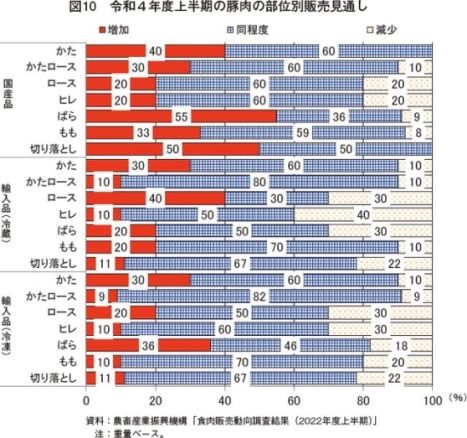

4 卸売業者における食肉の部位別販売見通し

令和3年度上半期と比較した4年度上半期の卸売業者における牛肉および豚肉の部位別販売見通し(重量ベース。以下同じ)については、以下の回答結果となった。

次に輸入品(冷蔵)では、「同程度」と「減少」が同率となった「かた」および「切り落とし」を除いて、「減少」が最も多かった。また、輸入品(冷凍)では、「かた」、「かたロース」および「切り落とし」は「同程度」が多かったものの、「サーロイン」、「ヒレ」、「ばら」および「もも」においては「減少」が最も多かった。減少理由としては、「原料高、円安、現地価格の高騰分を販売価格に転嫁するため」「消費者の低価格志向によるロイン系などの高級部位の販売の減少」などが挙げられた。

輸入品については、「ロース(冷蔵)」を除いたすべての部位において「同程度」が最も多かった。なお、冷蔵品の増加理由としては、「消費者の低価格志向」「内食需要が堅調」などが挙げられた。一方、冷凍品は、「減少」が「増加」を上回る部位が多かったが、その減少理由としては、「外食向けが苦戦する見込み」などが挙げられた。

(1)牛肉

国産品では、「増加」が多かった和牛および乳牛の「切り落とし」を除いて、「同程度」が最も多かった(図9)。「切り落とし」の増加理由としては、「消費者の低価格志向の強まり」、「高価格帯の国産牛肉の売り上げに苦心している」などが挙げられた。次に輸入品(冷蔵)では、「同程度」と「減少」が同率となった「かた」および「切り落とし」を除いて、「減少」が最も多かった。また、輸入品(冷凍)では、「かた」、「かたロース」および「切り落とし」は「同程度」が多かったものの、「サーロイン」、「ヒレ」、「ばら」および「もも」においては「減少」が最も多かった。減少理由としては、「原料高、円安、現地価格の高騰分を販売価格に転嫁するため」「消費者の低価格志向によるロイン系などの高級部位の販売の減少」などが挙げられた。

(2)豚肉

国産品では、「ばら」および「切り落とし」を除いたすべての部位において「同程度」が多かった(図10)。また、「ロース」および「ヒレ」を除いて「増加」が「減少」を上回った。増加理由としては、「輸入品の通関遅れや仕入価格高騰による国産品へのシフト」などが挙げられた。輸入品については、「ロース(冷蔵)」を除いたすべての部位において「同程度」が最も多かった。なお、冷蔵品の増加理由としては、「消費者の低価格志向」「内食需要が堅調」などが挙げられた。一方、冷凍品は、「減少」が「増加」を上回る部位が多かったが、その減少理由としては、「外食向けが苦戦する見込み」などが挙げられた。

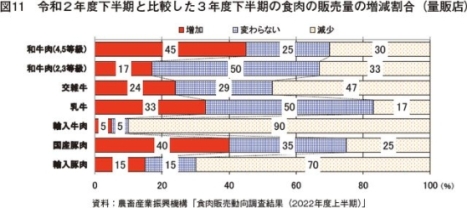

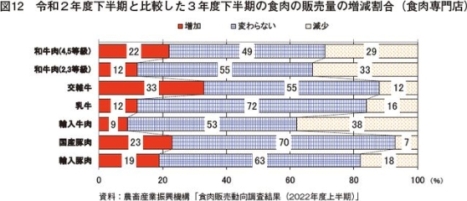

5 小売業者における販売量の増減割合

量販店および食肉専門店における令和3年度下半期食肉販売量の増減割合を、2年度下半期と比較した結果は以下の通りとなった。

一方、国産品では、和牛(4、5等級)は45%、国産豚肉は40%、乳牛は33%が「増加」と回答した。その増加理由については、「輸入品の仕入価格高騰に伴う国産品の販促増加」などが挙げられた。

一方、交雑牛の増加理由については、「COVID-19による内食拡大」「仕入価格が比較的安定していることから手ごろな価格での特売等販促強化」などが挙げられた。

(1)量販店

各区分で「変わらない」が多い中、輸入品は「減少」が「増加」を上回る結果となった(図11)。特に、輸入牛肉は90%、輸入豚肉は70%が「減少した」と回答した結果となった。輸入品の減少理由については、「COVID-19による内食特需の反動」「COVID-19の影響による生産、物流、商流の乱れから物量が減少した」「輸入牛肉の仕入が不安定なため販売を縮小した」などが挙げられた。これらのことから、COVID-19の影響による前年の内食需要の増加の反動に加え、仕入れ価格の上昇や物流の乱れにより仕入れが不安定なことから輸入品の取り扱いを減らしている状況がうかがえる。一方、国産品では、和牛(4、5等級)は45%、国産豚肉は40%、乳牛は33%が「増加」と回答した。その増加理由については、「輸入品の仕入価格高騰に伴う国産品の販促増加」などが挙げられた。

(2)食肉専門店

すべての区分で「変わらない」が最も多い結果となった(図12)。また、量販店と比較しても現状維持の割合が多かった。「減少」の割合が最も高かった輸入牛肉の減少理由については、「COVID-19による内食特需の反動」「仕入価格高騰による販売価格上昇」などが挙げられた。量販店と比較して、輸入品の減少割合が小さいのは、そもそも食肉専門店では取り扱う量が少ないため、需要反動などの影響が小さかったものと考えられる。一方、交雑牛の増加理由については、「COVID-19による内食拡大」「仕入価格が比較的安定していることから手ごろな価格での特売等販促強化」などが挙げられた。

6 小売業者における食肉の販売見通し

量販店および食肉専門店において4年度上半期の食肉販売見通し(重量ベース。以下同じ)を令和3年度上半期での回答と比較した結果は以下の通りとなった。

(1)量販店

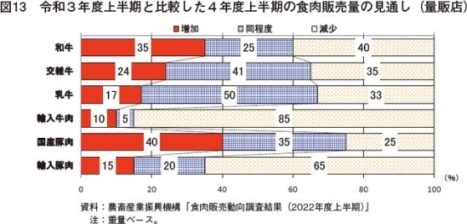

輸入品および和牛で「減少」が最も多い結果となった(図13)。比較対象である3年度上半期はCOVID-19の影響による内食需要により販売量が増加傾向であったことから、その反動とみられる。また、輸入牛肉では「仕入価格上昇分の価格転嫁」という理由が最も多く挙げられた。一方、増加割合が高い理由としては、和牛で「仕入価格の低下」、国産豚肉で「輸入品からの需要のシフト」が多く挙げられた。(2)食肉専門店

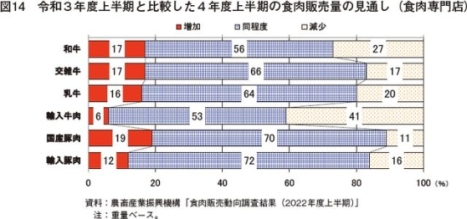

すべての区分で「同程度」が最も多い結果となった(図14)。輸入牛肉の減少割合が高い理由としては、「仕入価格上昇分の価格転嫁が影響」や「仕入価格の高騰による特売回数の減少」などが多く挙げられた。7 小売業者における食肉の販売拡大に向けた対応

量販店および食肉専門店において、店頭での食肉の販売を拡大させるための対応について選択式で回答してもらったところ、以下のような結果となった。

牛肉および豚肉のどちらについても、前回調査と比較して「総菜や味付け肉の強化」という回答が増加しており、COVID-19の影響による外食の苦戦や家庭での調理疲れなどを背景に時短・簡便商品の取り扱いを増やし、テーブルミート向けのさらなる拡大を目指していることがうかがえる。

また、販売拡大に向けた具体的な対応としては、「品揃えとして簡便、味付け商品の強化。また、売場展開として関連販売、メニュー提案を強化する」「ミールソリューション(味付焼肉)を強化し、簡便時短ニーズに対応した新商品を投入する」「外食・総菜が苦戦している中、味付け肉や簡便商品の品揃えを増やすことで売り上げにつなげる」「輸入品は仕入れ環境の悪化により供給が不安定なため取り扱いを縮小し、国産品にシフトする」などが挙げられた。

豚肉では1位が「総菜や味付け肉の強化」、2位が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、3位が「低級部位や切り落としを増やす」となった。

販売拡大に向けた具体的な対応として、「安い商品を少量だけ買う顧客が多いので、1品の単価や量を増やす工夫をしたい」「和牛の内臓セットを扱い、部位ごとに分けて販売する」「コロナ禍によって消費者の低価格志向が助長されたので、できるだけ仕入方法を工夫し、価格を安定させたい」「和牛を中心に部位ごとのおいしさを認知してもらうために、部位ごとに特売を行う」などが挙げられた。

(1) 量販店

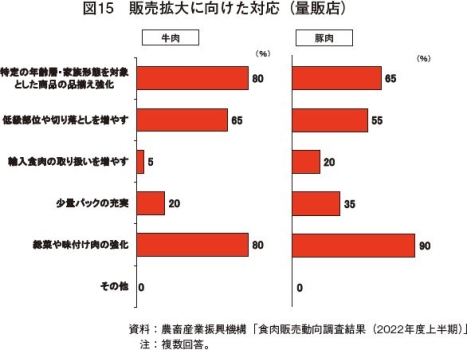

牛肉では1位が「特定の年齢層・家族形態を対象とした商品の品揃え強化」および「総菜や味付け肉の強化」、3位が「低級部位や切り落としを増やす」となり、豚肉では1位が「総菜や味付け肉の強化」、2位が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、3位が「低級部位や切り落としを増やす」となった(図15)。牛肉および豚肉のどちらについても、前回調査と比較して「総菜や味付け肉の強化」という回答が増加しており、COVID-19の影響による外食の苦戦や家庭での調理疲れなどを背景に時短・簡便商品の取り扱いを増やし、テーブルミート向けのさらなる拡大を目指していることがうかがえる。

また、販売拡大に向けた具体的な対応としては、「品揃えとして簡便、味付け商品の強化。また、売場展開として関連販売、メニュー提案を強化する」「ミールソリューション(味付焼肉)を強化し、簡便時短ニーズに対応した新商品を投入する」「外食・総菜が苦戦している中、味付け肉や簡便商品の品揃えを増やすことで売り上げにつなげる」「輸入品は仕入れ環境の悪化により供給が不安定なため取り扱いを縮小し、国産品にシフトする」などが挙げられた。

(2) 食肉専門店

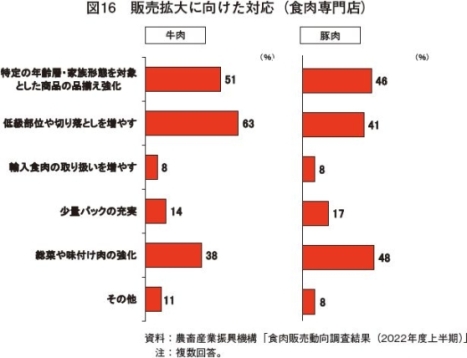

牛肉では1位が「低級部位や切り落としを増やす」、2位が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、3位が「総菜や味付け肉の強化」となった(図16)。3年度上半期では3位だった「低級部位や切り落としを増やす」が1位になったことからも、食肉専門店では低価格の部位や切り落としの増加を、総菜や顧客の嗜好に対応した品揃えの強化よりも重視している状況がうかがえる。豚肉では1位が「総菜や味付け肉の強化」、2位が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、3位が「低級部位や切り落としを増やす」となった。

販売拡大に向けた具体的な対応として、「安い商品を少量だけ買う顧客が多いので、1品の単価や量を増やす工夫をしたい」「和牛の内臓セットを扱い、部位ごとに分けて販売する」「コロナ禍によって消費者の低価格志向が助長されたので、できるだけ仕入方法を工夫し、価格を安定させたい」「和牛を中心に部位ごとのおいしさを認知してもらうために、部位ごとに特売を行う」などが挙げられた。

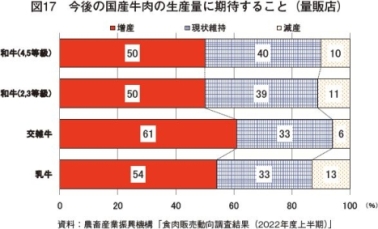

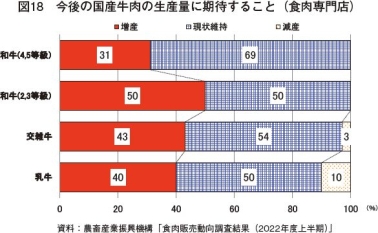

8 小売業者において国産牛肉に期待すること

(1)生産量

量販店においては、すべての区分で「増産」を期待する回答が最も多かった(図17)。その理由については、和牛(4、5等級)で、「4等級の増産を希望する」、和牛(2、3等級)で「価格面で売りやすい4等級から3等級にシフトしてほしい」、交雑牛で「輸入牛の仕入価格上昇に伴い、需要が交雑牛にシフトしている」、乳牛で「低価格の国産牛肉を増やしてほしい」などが挙げられた。一方、減産を望む理由については、和牛(4、5等級)で「5等級の増加を抑制していくことで、等級ごとに適正価格での販売が実現できる」などであった。

一方、食肉専門店においては、和牛(2、3等級)を除いたすべての区分で「現状維持」という回答が最も多かった(図18)。増産を期待する理由については、和牛(4、5等級)で「輸出向けが多くなって小売店には良質で安価な牛肉が入荷しにくくなったため」、和牛(2、3等級)で「赤身が多く、柔らかい肉を期待している」、交雑牛では「流通している量が少ない。もっと増やしてほしい」、乳牛で「一般向けの牛肉を増やしてほしい」などが挙げられた。また、区分に関係なく、「枝肉の軽量化、小サイズにしてほしい」「歩留まりの高い牛肉を期待したい」という意見も見られた。

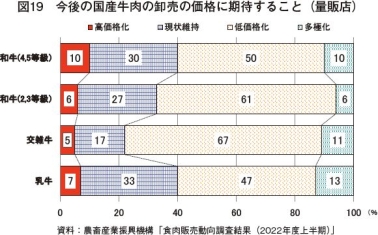

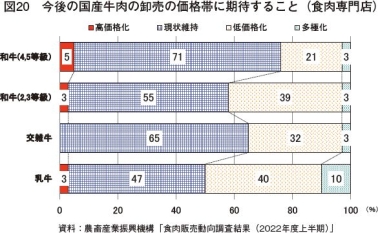

(2)卸売の価格帯

量販店においては、すべての区分で「低価格化」が最も多く、次いで「現状維持」であった(図19)。低価格化を望む理由については、和牛(4、5等級)で「量販店では4等級、5等級の価格帯では売りにくい。3等級並みの価格が理想」、和牛(2、3等級)で「仕入価格を1円でも下げて頂き、多くの顧客に低価格で販売したい」、交雑牛で「輸入牛の仕入価格上昇に伴い、需要が交雑にシフトしている」、乳牛で「低価格の国産牛肉を増やしてほしい」などが挙げられた。

(3)産地銘柄牛の生産

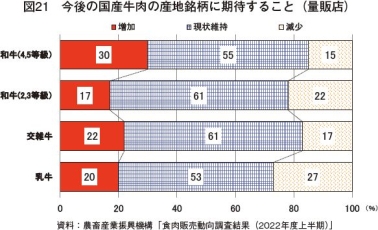

量販店においては、すべての区分で「現状維持」が最も多かった(図21)。増加を望む理由については、和牛(4、5等級)で「品質の高い産地銘柄牛を増産してほしい」、交雑牛で「産地銘柄の増産を希望する」などが挙げられた。

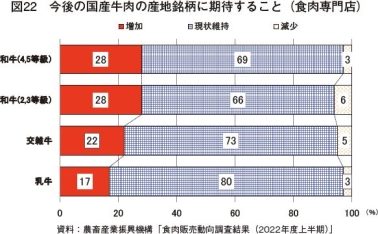

食肉専門店においては、すべての区分で「現状維持」が最も多く、次いで「増加」であった(図22)。現状維持の理由については、「産地銘柄にはこだわらずに売りたい」といった回答が多かった。増加の理由については、「銘柄の特徴を明らかにし、特徴ある銘柄を増やしてほしい」などが挙げられた。

9 おわりに

令和3年度下半期における卸売業者の販売状況は、長引くCOVID-19の影響下で、外食需要の回復の遅れや内食需要の増加の反動から、減少が増加を上回ったものの牛肉、豚肉ともに上半期とおおむね同程度の取り扱いとなった。4年度上半期の販売見通しでは、国産牛肉の取り扱いは、増加や同程度とする意見が多かったものの、輸入牛肉は「現地価格高騰により国産にシフト」といった意見にも見られる通り、冷蔵、冷凍ともに減少見通しが多くなる結果となった。

さらに、小売業者における販売状況は、特に量販店においてCOVID-19の影響による海外の物流の乱れなどを不安視し、輸入牛肉および輸入豚肉で減少傾向と回答する者が多くなっており、4年度上半期の販売見通しでも、輸入品の取り扱いは減少傾向であった。一方で、国産品については、特に量販店において取扱量を増やしたいとする回答が多く、増産、現状維持といった安定的な供給が望まれる結果となった。

(参考)調査の概要

1.調査方法

アンケート調査

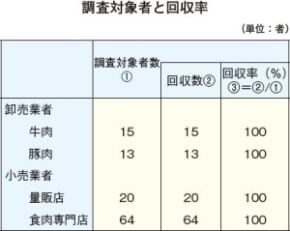

2.調査対象先と回収率

下表の通り

3. 調査期間

2022年1月26日〜2月18日

調査結果については、機構ホームページにて掲載しております。

https://www.alic.go.jp/r-nyugyo/raku02_000060.html

さらに、小売業者における販売状況は、特に量販店においてCOVID-19の影響による海外の物流の乱れなどを不安視し、輸入牛肉および輸入豚肉で減少傾向と回答する者が多くなっており、4年度上半期の販売見通しでも、輸入品の取り扱いは減少傾向であった。一方で、国産品については、特に量販店において取扱量を増やしたいとする回答が多く、増産、現状維持といった安定的な供給が望まれる結果となった。

(参考)調査の概要

1.調査方法

アンケート調査

2.調査対象先と回収率

下表の通り

3. 調査期間

2022年1月26日〜2月18日

調査結果については、機構ホームページにて掲載しております。

https://www.alic.go.jp/r-nyugyo/raku02_000060.html