ホーム > 畜産 > 畜産の情報 > 令和3年度食肉流通統計・令和3年食鳥流通統計調査結果

国内需給動向【令和3年度食肉流通統計・令和3年食鳥流通統計調査結果】 畜産の情報 2022年8月号

令和3年度食肉流通統計・令和3年食鳥流通統計調査結果

農林水産省が公表している畜産物流通統計調査では、畜産物の取引数量や価格などが取りまとめられており、畜産物に関する生産および出荷の調整、価格安定等各種施策の基礎資料などに利用されている。本稿では、同調査のうち、「食肉流通統計」(令和3年4月〜4年3月)(注1)より成牛(和牛、交雑牛、乳牛)および豚のと畜頭数、主要市場(注2)における卸売価格および取引頭数について、また、「令和3年食鳥流通統計調査結果」(令和3年1〜12月)(注3)より食鳥の処理羽数、重量および1羽当たりの重量について報告する。

(注1) 令和3年4月〜4年3月の月別データ(速報値)を機構にて集計。

(注2) 中央卸売市場および地方卸売市場を指す。「中央卸売市場」は、卸売市場法(昭和46年法律第35号)の規定により開設されている仙台、さいたま、東京、横浜、名古屋、京都、大阪、神戸、広島および福岡の10市場。「地方卸売市場」は、卸売市場法の規定により開設されている地方卸売市場のうち、畜産経営の安定に関する法律(昭和36年法律第183号)第3条第1項の標準的販売価格の算出に用いられる市場をいい、茨城、栃木、群馬、川口、山梨、岐阜、浜松、東三河、四日市、姫路、加古川、西宮、岡山、坂出および佐世保の15市場。

(注3) 速報値。

【牛肉】

成牛のと畜頭数、前年並みも交雑牛が3年ぶりの増加

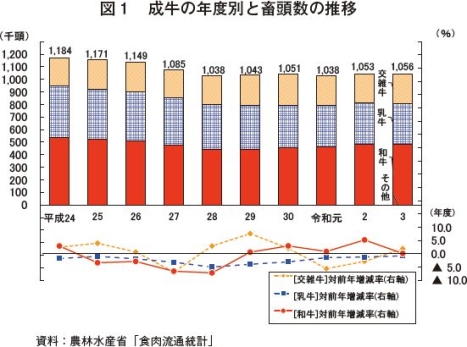

近年の成牛のと畜頭数は、平成29年以降、繁殖基盤強化対策の実施により繁殖基盤が拡大に転じ、和牛を中心におおむね増加傾向にある。令和3年度のと畜頭数は、105万5654頭(前年度比0.3%増)と前年度並みとなった(図1)。

品種別では、和牛は前述の理由により繁殖雌牛の増頭が続いている中、48万3999頭(同0.1%増)と前年度並みとなった。また、交雑牛は肉用子牛価格の高騰などを受けて酪農家における乳用牛への黒毛和種交配率が上昇したことから、23万2004頭(同1.9%増)と前年度をわずかに上回り、3年ぶりの増加となった。この一方、乳牛は、受精卵移植技術の活用による和子牛の生産拡大や性判別精液の活用などによる乳用後継牛を確保する動きに伴い乳牛去勢の減少が続いていることから、32万5592頭(同0.8%減)と前年度をわずかに下回り、10年連続の減少となった。

なお、と畜頭数全体に占める各品種の割合は、和牛が45.8%、交雑牛が22.0%、乳牛が30.8%となり、和牛のシェアが最も大きい結果となった。近年、和牛が増加する一方で乳牛の減少が続いており、和牛のシェア拡大が進んでいる。

和牛のと畜頭数、ピークの11月は5万2696頭

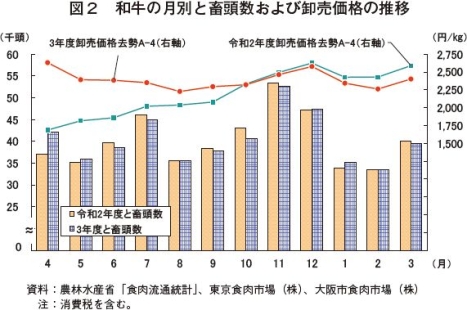

和牛のと畜頭数は、例年、最需要期の年末に向けてピークを迎え、その他、春の卒業式や入学式などのお祝い需要、大型連休や旧盆のごちそう需要、夏の焼き材需要などの時期に増加する傾向がある。また、卸売価格もこれらの需要期に上昇し、需要期後に同価格が低下する傾向がある。

令和3年度のと畜頭数を月別に見ると、最も多かったのが11月の5万2696頭(前年同月比1.3%減)、次いで、12月の4万7362頭(同0.2%増)、7月の4万5014頭(同2.1%増)、4月の4万2119頭(同13.8%増)の順となった(図2)。

次に、月別の卸売価格(東京、去勢A-4)を見ると、最も高かったのが4月の1キログラム当たり2632円(同55.9%高)、最も安かったのが8月の同2228円(同9.3%高)となった。また、前年度の同価格との比較では、3年度上半期は前年同月を上回って推移し、下半期は前年同月を下回って推移した。この理由に、2年度はCOVID─19拡大に伴い外食需要やインバウンド需要が減少する中、4月に緊急事態宣言が発令されたことなどによる相場の大幅な下落が挙げられる。また、5月以降、経済活動の再開や牛肉の輸出再開により相場が反転し、秋口以降、感染者数の減少から外出制限などが緩和されたことなどによりCOVID─19拡大前の水準まで回復するといった、平年とは異なる相場展開となったことが挙げられる。3年度は7、8月の感染者数の急増、断続的に発令されたまん延防止等重点措置などを受け、先行きが不透明であったことなどから、下半期の同価格が伸び悩んだものとみられる。

なお、3年4月のと畜頭数が前年同月をかなり大きく上回ったことについて、市場関係者によると、例年、4月は大型連休に向けた手当てが活発化する時期となるものの、2年4月は前述の理由から、卸売価格が同1688円と過去5年で最も低い相場となっていたことを受けて、生産者の出荷を控える動きが見られたとのことである。一方、6、7月が前年度を下回った理由としては、2年度はオリンピック・パラリンピック需要を見越して導入した牛が出荷適齢期を迎えたことによりと畜頭数が多かったためとのことである。

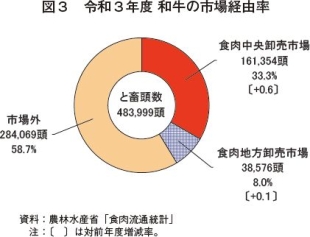

和牛の主要市場における市場経由率(注4)を見ると、食肉中央卸売市場が33.3%(16万1354頭)と前年度より0.6ポイント上昇し、食肉地方卸売市場も8.0%(3万8576頭)と前年度より0.1ポイント上昇した(図3)。この結果、全体では41.3%(19万9930頭)と0.7ポイント上昇し、市場経由率は3年連続の増加となった。市場関係者によると、相対取引での価格や販売先の伸び悩みなどから少しでも高く販売できることを期待した一部の生産者による市場への搬入が一定程度あったという声が聞かれた。

和牛の主要市場における市場経由率(注4)を見ると、食肉中央卸売市場が33.3%(16万1354頭)と前年度より0.6ポイント上昇し、食肉地方卸売市場も8.0%(3万8576頭)と前年度より0.1ポイント上昇した(図3)。この結果、全体では41.3%(19万9930頭)と0.7ポイント上昇し、市場経由率は3年連続の増加となった。市場関係者によると、相対取引での価格や販売先の伸び悩みなどから少しでも高く販売できることを期待した一部の生産者による市場への搬入が一定程度あったという声が聞かれた。

和牛の上位市場別取引頭数を見ると、最も多かったのが東京市場の8万3252頭(市場経由全体に占める割合41.6%)、次いで福岡市場の2万43頭(同10.0%)、京都市場の1万1127頭(同5.6%)、姫路市場の1万984頭(同5.5%)、神戸市場の1万924頭(同5.5%)の順となった(表1)。1位に位置する東京市場の全体に占める割合がとりわけ多く、大消費地に近い市場へ全国から和牛が出荷されて取引が行われていることが分かる。

(注4) 卸売市場における取引成立頭数が、全と畜頭数に対して占める割合。なお、取引成立頭数は、卸売市場への上場頭数のうち、卸売業者と売買参加者との間に取引が成立した頭数。

次に、月別の卸売価格(東京、去勢B−3)を見ると、最も高かったのが4月の1キログラム当たり1704円(同43.3%高)、最も安かったのが2月の同1425円(同4.0%安)となった。3年度上半期は前年同月を上回って推移し、下半期は前年同月を下回って推移しており、和牛同様、COVID−19の影響により平年とは異なる相場展開となった。

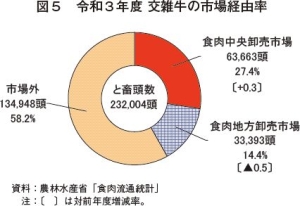

また、交雑牛の主要市場における市場経由率を見ると、食肉中央卸売市場は27.4%(6万3663頭)と前年度より0.3ポイント上昇した一方、食肉地方卸売市場は14.4%(3万3393頭)と前年度より0.5ポイント低下した(図5)。この結果、全体では41.8%(9万7056頭)と0.2ポイント低下した。

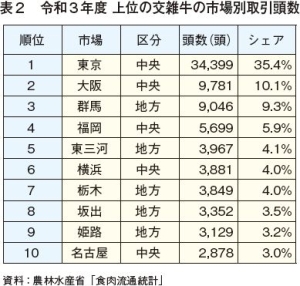

交雑牛の上位市場別取引頭数を見ると、最も多かったのが東京市場の3万4399頭(市場経由全体に占める割合35.4%)、次いで、大阪市場の9781頭(同10.1%)、群馬市場の9046頭(同9.3%)、福岡市場の5699頭(同5.9%)、東三河市場の3967頭(同4.1%)の順となった(表2)。東京市場や大阪市場などの大消費地に近い食肉中央卸売市場に続き、食肉地方卸売市場の群馬市場や東三河市場、栃木市場などの主な酪農地域に位置する市場が上位に並んでいる。

月別の卸売価格(東京、上)の推移を見ると、4月と11月を除き、すべての月で1キログラム当たり500円を超えており、夏場に当たる6月から9月にかけてはおおむね同600円台と高水準となった。COVID−19拡大に伴う内食需要の増加から、2年度に引き続き高水準での推移が続いた。さらに、12月以降の卸売価格が前年度を上回った要因としては、輸入豚肉の冷蔵品の確保が不安定な状況や米国やカナダの現地相場の上昇による卸売価格の上昇を背景とした国産豚肉への代替需要の高まりなどが挙げられる。

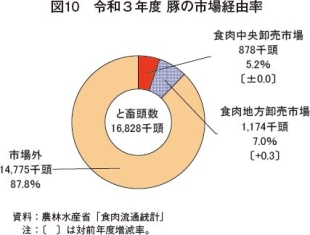

豚の主要市場における市場経由率を見ると、食肉中央卸売市場は5.2%(87万8180頭)と前年度並みとなった一方、食肉地方卸売市場は7.0%(117万4211頭)と前年度より0.3ポイント上昇した(図10)。この結果、食肉地方卸売市場の市場経由率の上昇により、全体では12.2%(205万2391頭)と0.3ポイントの上昇となり、7年ぶりに前年度を上回った。

豚の上位市場別取引頭数を見ると、最も多かったのが、関東の主要産地に位置する群馬市場の48万1118頭(全体に占める割合23.4%)、次いで、東京市場の20万2640頭(同9.9%)、名古屋市場の19万4524頭(同9.5%)、東三河市場の19万3665頭(同9.4%)、茨城市場の15万7711頭(同7.7%)の順となった(表4)。牛肉は食肉中央卸売市場における取引が多い一方、豚肉は産地に近い食肉地方卸売市場における取引の割合が高いことが分かる。

【鶏肉】

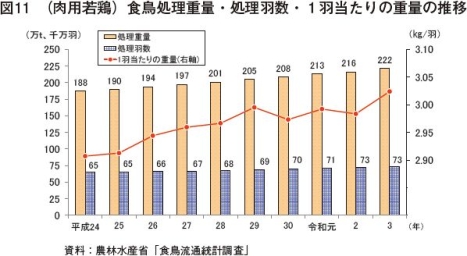

肉用若鶏の処理羽数・処理羽数、10年連続の増加

農林水産省が令和4年5月31日に公表した「令和3年食鳥流通統計調査結果」によると、3年(1〜12月)の食鳥処理羽数(注5)は8億1580万羽(前年比0.2%減)と前年並みとなった一方、処理重量(注6)は236万7620トン(同1.5%増)と前年をわずかに上回った。

このうち、全体の約9割を占める「肉用若鶏(ふ化後3カ月齢未満)」は、近年の好調な鶏肉需要を受けた増産意欲の高まりから、処理羽数が7億3290万羽(同1.1%増)、処理重量が221万6307トン(同2.4%増)と、いずれも10年連続の増加となった(図11)。なお、一部の産地において高病原性鳥インフルエンザ(以下「HPAI」という)の発生が確認されたものの、生産量への影響は限定的であったとみられる。

また、1羽当たりの重量は3.02キログラム(同1.4%増)と、前年をわずかに上回った。年々、1羽当たりの重量が伸びている傾向から、大型で成長の早い品種の導入が進んでいることがうかがえる。

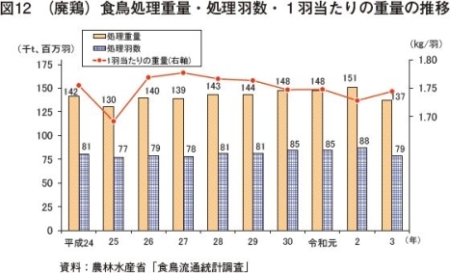

全体の約1割を占める「廃鶏(採卵鶏または種鶏を廃用した鶏)」は、処理羽数が7855万5000羽(同10.2%減)、処理重量が13万7033トン(同9.4%減)と、いずれも7年ぶりに前年を下回った(図12)。採卵鶏の全国飼養羽数は近年増加傾向にあり、処理羽数、処理重量ともに高い水準で推移が続いていたものの、COVID−19の影響による業務用需要の減少やHPAIの大規模農場での発生による採卵鶏の殺処分羽数が多かったことから、3年は処理羽数、処理重量ともに低下したものとみられる。

また、1羽当たりの重量は1.74キログラム(同0.9%増)と、前年をわずかに上回った。

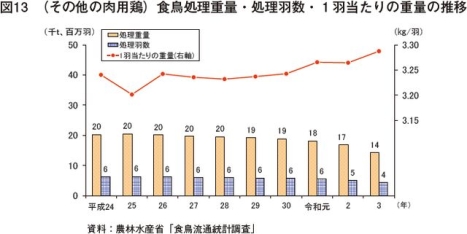

地鶏などが含まれる「その他の肉用鶏(注7)(ふ化後3カ月齢以上)」は、処理羽数が434万4000羽(同15.6%減)、処理重量が1万4280トン(同15.0%減)と、いずれも前年をかなり大きく下回った(図13)。近年、処理羽数、処理重量ともに減少が続く中、3年は過去10年で最も大きい下落率となった。これは、その他の鶏肉に含まれる地鶏や銘柄鶏の消費が主に外食によるものとされていることから、COVID−19拡大による外食需要や観光需要の減退が処理羽数および処理重量に反映されたものとみられる。また、1羽当たりの重量は3.29キログラム(同0.7%増)と、前年をわずかに上回っており、年々、緩やかに伸びている傾向にある。

(注1) 令和3年4月〜4年3月の月別データ(速報値)を機構にて集計。

(注2) 中央卸売市場および地方卸売市場を指す。「中央卸売市場」は、卸売市場法(昭和46年法律第35号)の規定により開設されている仙台、さいたま、東京、横浜、名古屋、京都、大阪、神戸、広島および福岡の10市場。「地方卸売市場」は、卸売市場法の規定により開設されている地方卸売市場のうち、畜産経営の安定に関する法律(昭和36年法律第183号)第3条第1項の標準的販売価格の算出に用いられる市場をいい、茨城、栃木、群馬、川口、山梨、岐阜、浜松、東三河、四日市、姫路、加古川、西宮、岡山、坂出および佐世保の15市場。

(注3) 速報値。

【牛肉】

成牛のと畜頭数、前年並みも交雑牛が3年ぶりの増加

近年の成牛のと畜頭数は、平成29年以降、繁殖基盤強化対策の実施により繁殖基盤が拡大に転じ、和牛を中心におおむね増加傾向にある。令和3年度のと畜頭数は、105万5654頭(前年度比0.3%増)と前年度並みとなった(図1)。

品種別では、和牛は前述の理由により繁殖雌牛の増頭が続いている中、48万3999頭(同0.1%増)と前年度並みとなった。また、交雑牛は肉用子牛価格の高騰などを受けて酪農家における乳用牛への黒毛和種交配率が上昇したことから、23万2004頭(同1.9%増)と前年度をわずかに上回り、3年ぶりの増加となった。この一方、乳牛は、受精卵移植技術の活用による和子牛の生産拡大や性判別精液の活用などによる乳用後継牛を確保する動きに伴い乳牛去勢の減少が続いていることから、32万5592頭(同0.8%減)と前年度をわずかに下回り、10年連続の減少となった。

なお、と畜頭数全体に占める各品種の割合は、和牛が45.8%、交雑牛が22.0%、乳牛が30.8%となり、和牛のシェアが最も大きい結果となった。近年、和牛が増加する一方で乳牛の減少が続いており、和牛のシェア拡大が進んでいる。

和牛のと畜頭数、ピークの11月は5万2696頭

和牛のと畜頭数は、例年、最需要期の年末に向けてピークを迎え、その他、春の卒業式や入学式などのお祝い需要、大型連休や旧盆のごちそう需要、夏の焼き材需要などの時期に増加する傾向がある。また、卸売価格もこれらの需要期に上昇し、需要期後に同価格が低下する傾向がある。

令和3年度のと畜頭数を月別に見ると、最も多かったのが11月の5万2696頭(前年同月比1.3%減)、次いで、12月の4万7362頭(同0.2%増)、7月の4万5014頭(同2.1%増)、4月の4万2119頭(同13.8%増)の順となった(図2)。

次に、月別の卸売価格(東京、去勢A-4)を見ると、最も高かったのが4月の1キログラム当たり2632円(同55.9%高)、最も安かったのが8月の同2228円(同9.3%高)となった。また、前年度の同価格との比較では、3年度上半期は前年同月を上回って推移し、下半期は前年同月を下回って推移した。この理由に、2年度はCOVID─19拡大に伴い外食需要やインバウンド需要が減少する中、4月に緊急事態宣言が発令されたことなどによる相場の大幅な下落が挙げられる。また、5月以降、経済活動の再開や牛肉の輸出再開により相場が反転し、秋口以降、感染者数の減少から外出制限などが緩和されたことなどによりCOVID─19拡大前の水準まで回復するといった、平年とは異なる相場展開となったことが挙げられる。3年度は7、8月の感染者数の急増、断続的に発令されたまん延防止等重点措置などを受け、先行きが不透明であったことなどから、下半期の同価格が伸び悩んだものとみられる。

なお、3年4月のと畜頭数が前年同月をかなり大きく上回ったことについて、市場関係者によると、例年、4月は大型連休に向けた手当てが活発化する時期となるものの、2年4月は前述の理由から、卸売価格が同1688円と過去5年で最も低い相場となっていたことを受けて、生産者の出荷を控える動きが見られたとのことである。一方、6、7月が前年度を下回った理由としては、2年度はオリンピック・パラリンピック需要を見越して導入した牛が出荷適齢期を迎えたことによりと畜頭数が多かったためとのことである。

和牛の上位市場別取引頭数を見ると、最も多かったのが東京市場の8万3252頭(市場経由全体に占める割合41.6%)、次いで福岡市場の2万43頭(同10.0%)、京都市場の1万1127頭(同5.6%)、姫路市場の1万984頭(同5.5%)、神戸市場の1万924頭(同5.5%)の順となった(表1)。1位に位置する東京市場の全体に占める割合がとりわけ多く、大消費地に近い市場へ全国から和牛が出荷されて取引が行われていることが分かる。

(注4) 卸売市場における取引成立頭数が、全と畜頭数に対して占める割合。なお、取引成立頭数は、卸売市場への上場頭数のうち、卸売業者と売買参加者との間に取引が成立した頭数。

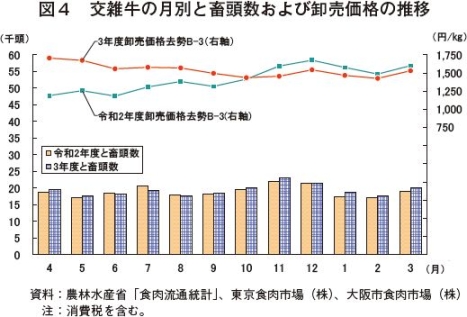

交雑牛のと畜頭数、3月は過去10年間の同月比で最多

交雑牛は、和牛よりも安価なことから、スーパーマーケットなどの量販店へ仕向けられる割合が高いが、一定数量が、和牛同様にホテルやすき焼き店などの外食に仕向けられている。このため、和牛の需要期に連動してと畜頭数が増減し、卸売価格も和牛の同価格変動に影響を受ける傾向がある。

令和3年度のと畜頭数を月別に見ると、最も多かったのが11月の2万3022頭(前年同月比4.7%増)、次いで、12月の2万1310頭(同0.3%減)、3月の2万73頭(同6.2%増)、10月の1万9968頭(同1.6%増)、4月の1万9686頭(同4.8%増)の順となった(図4)。なお、3月のと畜頭数については、過去10年の同月と比較して最も多い結果となった。市場関係者によると、3月は全国的なまん延防止等重点措置の解除により、それまで出荷を控えていた牛が出荷されたことに加え、輸入品が減少する中、代替として交雑牛への需要が増えたとのことである。

交雑牛は、和牛よりも安価なことから、スーパーマーケットなどの量販店へ仕向けられる割合が高いが、一定数量が、和牛同様にホテルやすき焼き店などの外食に仕向けられている。このため、和牛の需要期に連動してと畜頭数が増減し、卸売価格も和牛の同価格変動に影響を受ける傾向がある。

令和3年度のと畜頭数を月別に見ると、最も多かったのが11月の2万3022頭(前年同月比4.7%増)、次いで、12月の2万1310頭(同0.3%減)、3月の2万73頭(同6.2%増)、10月の1万9968頭(同1.6%増)、4月の1万9686頭(同4.8%増)の順となった(図4)。なお、3月のと畜頭数については、過去10年の同月と比較して最も多い結果となった。市場関係者によると、3月は全国的なまん延防止等重点措置の解除により、それまで出荷を控えていた牛が出荷されたことに加え、輸入品が減少する中、代替として交雑牛への需要が増えたとのことである。

次に、月別の卸売価格(東京、去勢B−3)を見ると、最も高かったのが4月の1キログラム当たり1704円(同43.3%高)、最も安かったのが2月の同1425円(同4.0%安)となった。3年度上半期は前年同月を上回って推移し、下半期は前年同月を下回って推移しており、和牛同様、COVID−19の影響により平年とは異なる相場展開となった。

また、交雑牛の主要市場における市場経由率を見ると、食肉中央卸売市場は27.4%(6万3663頭)と前年度より0.3ポイント上昇した一方、食肉地方卸売市場は14.4%(3万3393頭)と前年度より0.5ポイント低下した(図5)。この結果、全体では41.8%(9万7056頭)と0.2ポイント低下した。

交雑牛の上位市場別取引頭数を見ると、最も多かったのが東京市場の3万4399頭(市場経由全体に占める割合35.4%)、次いで、大阪市場の9781頭(同10.1%)、群馬市場の9046頭(同9.3%)、福岡市場の5699頭(同5.9%)、東三河市場の3967頭(同4.1%)の順となった(表2)。東京市場や大阪市場などの大消費地に近い食肉中央卸売市場に続き、食肉地方卸売市場の群馬市場や東三河市場、栃木市場などの主な酪農地域に位置する市場が上位に並んでいる。

乳牛の月別と畜頭数、3万頭を下回って推移

乳牛は、と畜頭数、卸売価格ともに和牛や交雑牛に比べて年間の変動が小さい。また、乳牛のと畜頭数の減少が続く中で、国産牛では比較的安価で赤身が多いという特徴から輸入牛肉の代替としての需要があるため、近年の卸売価格は堅調に推移している。

令和3年度のと畜頭数を月別に見ると、最も多かったのが3月の2万9463頭(前年同月比0.8%増)、次いで、11月の2万9456頭(同3.4%増)、10月の2万8687頭(同3.2%減)、9月の2万7826頭(同2.5%減)、12月の2万7504頭(同0.4%減)の順となった(図6)。近年の乳牛去勢の減少から、前年度に引き続きすべての月で3万頭を下回った。

乳牛は、と畜頭数、卸売価格ともに和牛や交雑牛に比べて年間の変動が小さい。また、乳牛のと畜頭数の減少が続く中で、国産牛では比較的安価で赤身が多いという特徴から輸入牛肉の代替としての需要があるため、近年の卸売価格は堅調に推移している。

令和3年度のと畜頭数を月別に見ると、最も多かったのが3月の2万9463頭(前年同月比0.8%増)、次いで、11月の2万9456頭(同3.4%増)、10月の2万8687頭(同3.2%減)、9月の2万7826頭(同2.5%減)、12月の2万7504頭(同0.4%減)の順となった(図6)。近年の乳牛去勢の減少から、前年度に引き続きすべての月で3万頭を下回った。

次に、月別の卸売価格(東京、去勢B−2)を見ると、最も高かった12月は1キログラム当たり1084円(同16.9%高)となり、12月の同価格としては過去10年で2番目に高い水準となった。さらに、最も安かった8月の同977円(同10.1%安)の他、9月、2月を除き、同1000円を上回る結果となり、すべての月で前年度を上回って推移した。これは、もともと同価格が底堅く推移してきた中で、COVID−19の影響による内食需要の高まりや輸入品の高騰などを背景とする乳牛への代替需要を受けてさらに品薄高となったものとみられる。卸売業者においては、消費者の低価格志向の強まりにより高価格帯の国産牛肉の販売に苦心しているという声も聞かれ、今後の販売見通しとして比較的安価な牛肉の取り扱いを増やすことが見込まれることから、しばらくこの傾向は継続するものと考えられる。

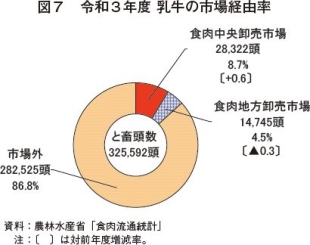

また、乳牛の主要市場における市場経由率を見ると、食肉中央卸売市場は8.7%(2万8322頭)と前年度より0.6ポイント上昇した一方、食肉地方卸売市場は4.5%(1万4745頭)と前年度より0.3ポイント低下した(図7)。この結果、食肉中央卸売市場の市場経由率の上昇により、全体では13.2%(4万3067頭)と0.3ポイントの上昇となり、3年ぶりに前年度を上回った。乳牛が和牛や交雑牛に比べて市場経由率が低いことについて、市場関係者によると、販売価格や卸売市場への輸送費用などを考慮し、生産地に近い食肉センターなどが活用されていることが要因の一つとのことである。

乳牛の上位市場別取引頭数を見ると、最も多かったのが東京市場の1万3663頭(市場経由全体に占める割合31.7%)、次いで、さいたま市場の6072頭(同14.1%)、姫路市場の3083頭(同7.2%)、仙台市場の3003頭(同7.0%)の順となった(表3)。2位のさいたま市場については、近隣の酪農地域の生産地である栃木県、群馬県などからの出荷が多くなっている。

また、乳牛の主要市場における市場経由率を見ると、食肉中央卸売市場は8.7%(2万8322頭)と前年度より0.6ポイント上昇した一方、食肉地方卸売市場は4.5%(1万4745頭)と前年度より0.3ポイント低下した(図7)。この結果、食肉中央卸売市場の市場経由率の上昇により、全体では13.2%(4万3067頭)と0.3ポイントの上昇となり、3年ぶりに前年度を上回った。乳牛が和牛や交雑牛に比べて市場経由率が低いことについて、市場関係者によると、販売価格や卸売市場への輸送費用などを考慮し、生産地に近い食肉センターなどが活用されていることが要因の一つとのことである。

乳牛の上位市場別取引頭数を見ると、最も多かったのが東京市場の1万3663頭(市場経由全体に占める割合31.7%)、次いで、さいたま市場の6072頭(同14.1%)、姫路市場の3083頭(同7.2%)、仙台市場の3003頭(同7.0%)の順となった(表3)。2位のさいたま市場については、近隣の酪農地域の生産地である栃木県、群馬県などからの出荷が多くなっている。

【豚肉】

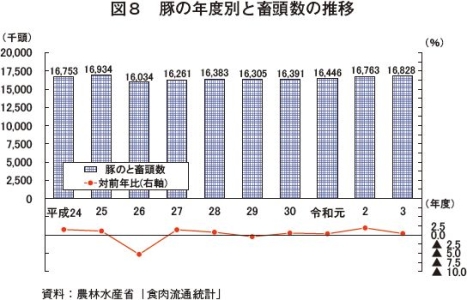

豚のと畜頭数、4年連続の増加

豚のと畜頭数、4年連続の増加

豚のと畜頭数は、平成26年度は前年度に発生した豚流行性下痢(以下「PED」という)の影響などから前年度を大きく下回ったものの、近年、PEDの影響からの回復や子取用雌豚の増加などからおむむね前年度を上回って推移している。令和3年度は1682万7642頭(前年度比0.4%増)と前年度をわずかに上回り、4年連続の増加となった(図8)。前年度からの伸び率は鈍化したものの、引き続き回復基調にある。

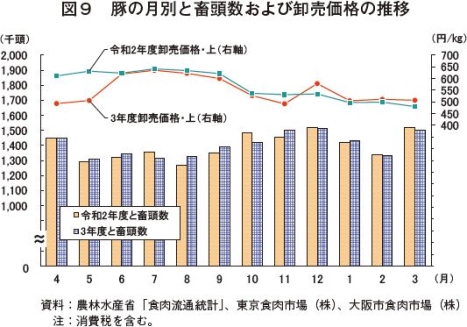

豚のと畜頭数は、例年、夏場に気温上昇による食欲の減退から増体が遅れることによって減少し、食欲が回復する秋に増加に転じる傾向がある。また、卸売価格はこの出荷頭数の変動により、頭数が減少する夏場に上昇し、頭数が増加する秋に低下する傾向がある。

3年度の豚の月別と畜頭数の推移を見ると、最も多かったのが12月の151万256頭(前年同月比0.6%減)、次いで、11月の150万3566頭(同3.5%増)、3月の150万1525頭(同1.1%減)、4月の144万9029頭(同0.0%減)の順となった(図9)。前年度との比較では、7月、10月、12月、2月、3月のと畜頭数が前年同月を下回っており、市場関係者によると、これらの月において、豚繁殖・呼吸障害症候群(PRRS)の影響により北関東の一部産地からの上場頭数の減少が見られたとのことである。

豚のと畜頭数は、例年、夏場に気温上昇による食欲の減退から増体が遅れることによって減少し、食欲が回復する秋に増加に転じる傾向がある。また、卸売価格はこの出荷頭数の変動により、頭数が減少する夏場に上昇し、頭数が増加する秋に低下する傾向がある。

3年度の豚の月別と畜頭数の推移を見ると、最も多かったのが12月の151万256頭(前年同月比0.6%減)、次いで、11月の150万3566頭(同3.5%増)、3月の150万1525頭(同1.1%減)、4月の144万9029頭(同0.0%減)の順となった(図9)。前年度との比較では、7月、10月、12月、2月、3月のと畜頭数が前年同月を下回っており、市場関係者によると、これらの月において、豚繁殖・呼吸障害症候群(PRRS)の影響により北関東の一部産地からの上場頭数の減少が見られたとのことである。

月別の卸売価格(東京、上)の推移を見ると、4月と11月を除き、すべての月で1キログラム当たり500円を超えており、夏場に当たる6月から9月にかけてはおおむね同600円台と高水準となった。COVID−19拡大に伴う内食需要の増加から、2年度に引き続き高水準での推移が続いた。さらに、12月以降の卸売価格が前年度を上回った要因としては、輸入豚肉の冷蔵品の確保が不安定な状況や米国やカナダの現地相場の上昇による卸売価格の上昇を背景とした国産豚肉への代替需要の高まりなどが挙げられる。

豚の主要市場における市場経由率を見ると、食肉中央卸売市場は5.2%(87万8180頭)と前年度並みとなった一方、食肉地方卸売市場は7.0%(117万4211頭)と前年度より0.3ポイント上昇した(図10)。この結果、食肉地方卸売市場の市場経由率の上昇により、全体では12.2%(205万2391頭)と0.3ポイントの上昇となり、7年ぶりに前年度を上回った。

豚の上位市場別取引頭数を見ると、最も多かったのが、関東の主要産地に位置する群馬市場の48万1118頭(全体に占める割合23.4%)、次いで、東京市場の20万2640頭(同9.9%)、名古屋市場の19万4524頭(同9.5%)、東三河市場の19万3665頭(同9.4%)、茨城市場の15万7711頭(同7.7%)の順となった(表4)。牛肉は食肉中央卸売市場における取引が多い一方、豚肉は産地に近い食肉地方卸売市場における取引の割合が高いことが分かる。

【鶏肉】

肉用若鶏の処理羽数・処理羽数、10年連続の増加

農林水産省が令和4年5月31日に公表した「令和3年食鳥流通統計調査結果」によると、3年(1〜12月)の食鳥処理羽数(注5)は8億1580万羽(前年比0.2%減)と前年並みとなった一方、処理重量(注6)は236万7620トン(同1.5%増)と前年をわずかに上回った。

このうち、全体の約9割を占める「肉用若鶏(ふ化後3カ月齢未満)」は、近年の好調な鶏肉需要を受けた増産意欲の高まりから、処理羽数が7億3290万羽(同1.1%増)、処理重量が221万6307トン(同2.4%増)と、いずれも10年連続の増加となった(図11)。なお、一部の産地において高病原性鳥インフルエンザ(以下「HPAI」という)の発生が確認されたものの、生産量への影響は限定的であったとみられる。

また、1羽当たりの重量は3.02キログラム(同1.4%増)と、前年をわずかに上回った。年々、1羽当たりの重量が伸びている傾向から、大型で成長の早い品種の導入が進んでいることがうかがえる。

また、1羽当たりの重量は1.74キログラム(同0.9%増)と、前年をわずかに上回った。

(注5) 調査対象は年間食鳥処理羽数30万羽以上の食鳥処理場。

(注6) 「処理重量」とは、食鳥処理場が肉用目的で処理した生体の重量をいう。

(注7) 「その他の肉用鶏」とは、ふ化後3カ月齢以上の鶏をいう。地鶏や銘柄鶏が含まれる。

(注6) 「処理重量」とは、食鳥処理場が肉用目的で処理した生体の重量をいう。

(注7) 「その他の肉用鶏」とは、ふ化後3カ月齢以上の鶏をいう。地鶏や銘柄鶏が含まれる。

(畜産振興部 郡司 紗千代)