ホーム > 畜産 > 畜産の情報 > トウモロコシ、生産量は前年度並みも2億7000万トン台を維持

飼料穀物【中国/トウモロコシ、大豆】 畜産の情報 2022年8月号

トウモロコシ、生産量は前年度並みも2億7000万トン台を維持

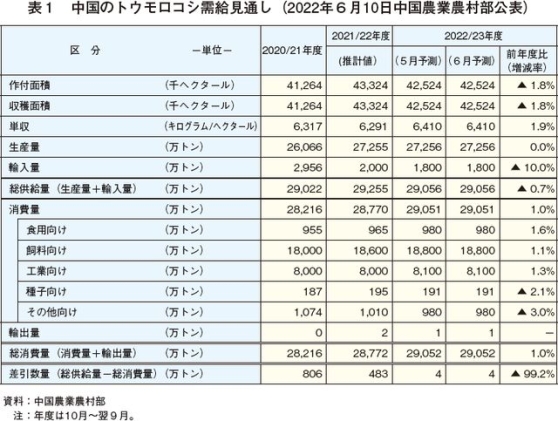

中国農業農村部は6月10日、最新の「中国の農産物需給状況分析」を公表した。このうち、2022/23年度(10月〜翌9月)のトウモロコシの需給見通しは次の通りである(表1)。

作付面積、収穫面積はいずれも4252万4000ヘクタール(前年度比1.8%減)と5月予測から据え置かれた。また、生産量は、単収の増加が見込まれるものの、作付面積の減少などから2億7256万トン(前年度比同)と同じく据え置かれた。ただし、初の2億7000万トン台に到達した前年度並みの水準は維持するとされている。

輸入量は、1800万トン(同10.0%減)と同じく据え置かれ、記録的な輸入量となった20/21年度から減少傾向にある。

消費量は、2億9051万トン(同1.0%増)とわずかな増加が見込まれているが、引き続き、消費の6割強を占める飼料向けが消費をけん引している。

この結果、22/23年度のトウモロコシの過不足は4万トン(同99.2%減)のプラスとなるが、前年度からは大幅な減少が見込まれている。

なお、同年度の国内のトウモロコシ生産地平均卸売価格は、1トン当たり2400〜2600元(4万9632円〜5万3768円:1元=20.68円(注))と引き続き高い水準での推移が見込まれている。

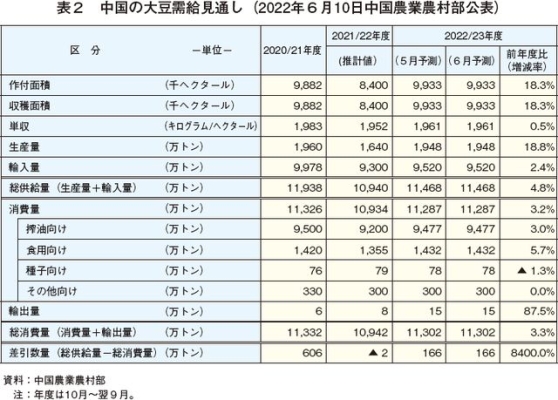

作付面積、収穫面積はいずれも993万3000ヘクタール(前年度比18.3%増)と5月予測から据え置かれたが、引き続き大幅増が見込まれている。また、生産量は、作付面積の増加などに加えて単収も増加することで1948万トン(同18.8%増)と見込まれている。

輸入量は、9520万トン(同2.4%増)と同じく据え置かれたが、記録的な輸入量となった20/21年度の水準は下回るとされている。

消費量は、1億1287万トン(同3.2%増)と同じく据え置かれたが、わずかな増加が見込まれ、引き続き消費の8割強を占める搾油向け需要が消費をけん引するとみられている。

この結果、22/23年度の大豆の過不足は166万トン(同8400%増)のプラスとなり、需給の大幅な改善が期待されている。

なお、同年度の国内の大豆平均卸売価格は、1トン当たり5800〜6000元(11万9944円〜12万4080円)と引き続き高い水準での推移が見込まれている。

主要養豚生産地である中国南部向け飼料原料集積地となる広東省黄埔港到着の輸入トウモロコシ価格(関税割当数量内:1%の関税+25%の追加関税)は、22年5月が1キログラム当たり3.28元(68円)となり、国産価格を下回っていた同年2月の価格から2割以上も上昇している。また、同月の国産トウモロコシ価格(東北部産の同港到着価格)同2.94元(61円)に比べて同0.34元(7円)高となり、3月に逆転した国産と輸入との価格差は広がっている。

さらに、関税割当数量を超えた輸入トウモロコシ価格(65%の関税+25%の追加関税)は同5.30元(110円)と前月から同0.10元(2円)上昇し、国産トウモロコシとの価格差は同2.36元(49円)に広がっている。

高止まりする国産大豆価格に対処するため、中国政府は22年4月以降、国家備蓄の輸入大豆の市場放出を発表し、7月1日時点で計700トンを対象に継続的な入札が行われている(落札率は非公表)。また、5月には、国家備蓄の国産大豆の市場放出を発表し、計4万200トンを対象に入札が行われ落札率は83.4%となった。これらは主に業務向けとして販売されたが、国産大豆価格の沈静化には至っていない。

各地の価格動向を見ると、主産地である黒竜江省の食用向け国産大豆平均取引価格は、5月が1キログラム当たり6.12元(127円、前年同月比5.1%高)と前月並みながらも依然として前年に比べ高い水準にある。また、大豆の国内指標価格の一つとなる山東省の国産大豆価格は、同6.50元(134円、同6.8%高)と同じく高い水準で推移している。国産大豆価格と輸入大豆との価格差は、大豆国際相場の上昇などからわずかに縮小し、同1.10元(23円)となった。

このような中で、大豆の輸入量は減少ながらも比較的高い水準で推移している。22年(1〜4月)の輸入量は2837万3800トン(前年同期比0.8%減)となった。また、輸入額は世界的な穀物相場の高騰から同23.9%増の176億7900万米ドル(2兆4340億円:1米ドル=137.68円(注))と報告されている。

(注) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年6月末TTS相場。

輸入量は、1800万トン(同10.0%減)と同じく据え置かれ、記録的な輸入量となった20/21年度から減少傾向にある。

消費量は、2億9051万トン(同1.0%増)とわずかな増加が見込まれているが、引き続き、消費の6割強を占める飼料向けが消費をけん引している。

この結果、22/23年度のトウモロコシの過不足は4万トン(同99.2%減)のプラスとなるが、前年度からは大幅な減少が見込まれている。

なお、同年度の国内のトウモロコシ生産地平均卸売価格は、1トン当たり2400〜2600元(4万9632円〜5万3768円:1元=20.68円(注))と引き続き高い水準での推移が見込まれている。

大豆、生産量は大幅増も輸入量は9500万トン台を維持

2022/23年度の大豆の需給見通しは次の通りである(表2)。輸入量は、9520万トン(同2.4%増)と同じく据え置かれたが、記録的な輸入量となった20/21年度の水準は下回るとされている。

消費量は、1億1287万トン(同3.2%増)と同じく据え置かれたが、わずかな増加が見込まれ、引き続き消費の8割強を占める搾油向け需要が消費をけん引するとみられている。

この結果、22/23年度の大豆の過不足は166万トン(同8400%増)のプラスとなり、需給の大幅な改善が期待されている。

なお、同年度の国内の大豆平均卸売価格は、1トン当たり5800〜6000元(11万9944円〜12万4080円)と引き続き高い水準での推移が見込まれている。

国産トウモロコシ価格、堅調な需要などから上昇基調

主要養豚生産地である中国南部向け飼料原料集積地となる広東省黄埔港到着の輸入トウモロコシ価格(関税割当数量内:1%の関税+25%の追加関税)は、22年5月が1キログラム当たり3.28元(68円)となり、国産価格を下回っていた同年2月の価格から2割以上も上昇している。また、同月の国産トウモロコシ価格(東北部産の同港到着価格)同2.94元(61円)に比べて同0.34元(7円)高となり、3月に逆転した国産と輸入との価格差は広がっている。

さらに、関税割当数量を超えた輸入トウモロコシ価格(65%の関税+25%の追加関税)は同5.30元(110円)と前月から同0.10元(2円)上昇し、国産トウモロコシとの価格差は同2.36元(49円)に広がっている。

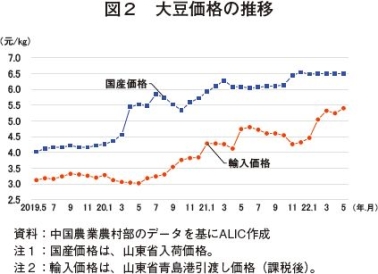

国産大豆価格、国家備蓄の放出も供給量の制約から安定

主産地からの供給量は減少しており、新穀の供給が開始されるまでの間、国産大豆価格は高値安定で推移すると見込まれている。通常、この時期は、夏場を迎えて徐々に消費の端境期に入るため、一般的に市場の動きは鈍化傾向となるが、今期はCOVID−19の予防・管理措置の厳格化が輸送に影響を及ぼしていることで、供給量の制約が価格の安定につながっているとされている(図2)。各地の価格動向を見ると、主産地である黒竜江省の食用向け国産大豆平均取引価格は、5月が1キログラム当たり6.12元(127円、前年同月比5.1%高)と前月並みながらも依然として前年に比べ高い水準にある。また、大豆の国内指標価格の一つとなる山東省の国産大豆価格は、同6.50元(134円、同6.8%高)と同じく高い水準で推移している。国産大豆価格と輸入大豆との価格差は、大豆国際相場の上昇などからわずかに縮小し、同1.10元(23円)となった。

このような中で、大豆の輸入量は減少ながらも比較的高い水準で推移している。22年(1〜4月)の輸入量は2837万3800トン(前年同期比0.8%減)となった。また、輸入額は世界的な穀物相場の高騰から同23.9%増の176億7900万米ドル(2兆4340億円:1米ドル=137.68円(注))と報告されている。

(注) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年6月末TTS相場。

(調査情報部 横田 徹)