ホーム > 畜産 > 畜産の情報 > コロナ禍が畜産のフードシステムに与えた影響

【特集】新型コロナウイルス感染症と畜産業界 畜産の情報 2022年10月号

コロナ禍が畜産のフードシステムに与えた影響

静岡県立農林環境専門職大学 短期大学部 教授 小林 信一

1 コロナ禍のフードシステムへの影響

わが国の新型コロナウイルス感染症(COVID−19)のフェーズはいわゆる第7波に突入し、感染者数は20万人以上で2週連続世界一になり、これまでとは桁違いの様相を見せている。その一方で、行動制限はほとんど取られていないなど、終息の道筋はまったく見えない。2019年末から始まったコロナ禍による食への影響は、外食の激減と内食需要の増加という消費段階の影響が、フードシステム(注1)全体に波及していると考えられている。

(注1) フードシステムとは食料の生産から流通・消費までの一連の流れを一つの相互依存的な体系として捉える概念のこと。

8月4日現在、COVID−19関連の倒産件数は全国で累計3835件に達している。業種別では飲食店が584件で、製造・卸・小売の合計件数では食品が434件と最も多くなっている(参考文献1)。企業倒産が相次ぐ中、欧米で見られたような供給面でのフードシステムの大規模な混乱は、これまでのところ報告されていない。こうした背景として、「系統団体による集出荷体制や生乳の指定団体制度、卸売市場制度など、独自のシステムが有効に機能した可能性(参考文献2)」が指摘されている。例えば酪農について欧米での混乱は、乳価の下落と生乳廃棄を通じて比較的短期間のうちに影響が出たという。それに対して日本では、指定生乳生産者団体や全農・全酪連などの全国連と乳業メーカーが連携して余乳処理を行い、脱脂粉乳やバターを在庫として抱え込むことで、生乳廃棄を回避している(参考文献3)。このことで、川下(消費段階)での変動が川上(生産段階)に大きく波及することを防ぐことができている。

8月4日現在、COVID−19関連の倒産件数は全国で累計3835件に達している。業種別では飲食店が584件で、製造・卸・小売の合計件数では食品が434件と最も多くなっている(参考文献1)。企業倒産が相次ぐ中、欧米で見られたような供給面でのフードシステムの大規模な混乱は、これまでのところ報告されていない。こうした背景として、「系統団体による集出荷体制や生乳の指定団体制度、卸売市場制度など、独自のシステムが有効に機能した可能性(参考文献2)」が指摘されている。例えば酪農について欧米での混乱は、乳価の下落と生乳廃棄を通じて比較的短期間のうちに影響が出たという。それに対して日本では、指定生乳生産者団体や全農・全酪連などの全国連と乳業メーカーが連携して余乳処理を行い、脱脂粉乳やバターを在庫として抱え込むことで、生乳廃棄を回避している(参考文献3)。このことで、川下(消費段階)での変動が川上(生産段階)に大きく波及することを防ぐことができている。

ただし、感染者数急増のため一部の公共交通機関で運転手不足により平常ダイヤが組めないといった報道も出始めており、そうした面で同様の影響が今後わが国のフードシステムで起きることも予想される。また、食品流通における日本的な強靭 性を支えている系統農協の「改革」や、指定生乳生産者団体制度の見直しなどによって、今後、どこまでその強靭性を維持できるかは大きな課題だろう。本稿では、COVID−19による食肉類、特に牛肉への影響を中心に検討してみたい。

2 コロナ禍の食肉消費への影響

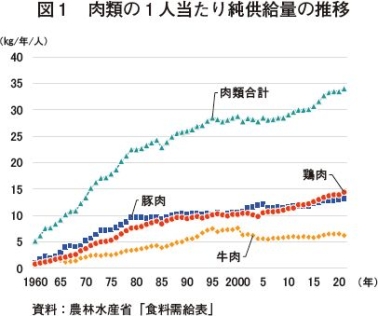

1人当たり食肉消費量(純供給量)は1960年代に急速に増加した後、緩やかな増加に転じ、2000年代には肉類全体で年平均増加率は0.1%にとどまった(表)。特に牛肉は1990年代には自由化された輸入牛肉の増加によって肉類全体の消費がけん引された面があった。その後、BSE(牛海綿状脳症)の発生がわが国(2001年)や米国(2003年)で確認されたことから、一時的に1.9%の減少となったが、10年代は肉類全体で年平均1.6%の増加を記録し、牛肉も再び増加に転じていた。肉類の中では特に鶏肉の増加が年平均2.4%と著しく、12年度には豚肉を抜いて肉類の中で最も多い消費量となった(図1)。

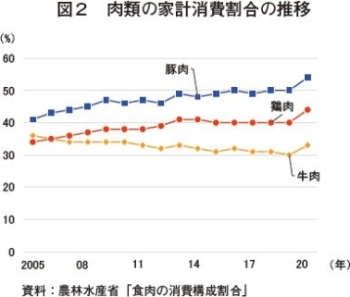

コロナ禍の食肉消費への影響は、20年以降に表れたと考えられるが、1人当たり肉類の年間消費量は、20年度33.5キログラム、21年度34.0キログラムと19年度の33.5キログラムとほぼ変わらなかった。外食需要の激減を巣ごもり需要による家計消費の増加が埋め合わせたと考えられる。食肉消費の構成割合でも、20年次には家計消費向けが牛・豚・鶏肉すべてで3〜4ポイント増加していること(図2)、また、肉類の家計消費支出が20年度は例年と比べて増加傾向にあった点(参考文献4)などで確認できる。

当初、巣ごもり需要は価格が手頃な豚肉に表れ、牛肉は高価格のため、さほど大きくならないとの予測もあった。しかし、高価格で知られる飛騨牛は輸出やインバウンド、外食需要の激減への対処として、20年4月29日にクラウドファンディング(注2)を立ち上げ、わずか2週間足らずで1万人以上から1億1000万円以上の資金を集め、在庫が一掃されたという。消費者の高級牛肉への需要の強さが明らかになった。

(注2) クラウドファンディングとは、「群衆(クラウド)」と「資金調達(ファンディング)」を組み合わせた「インターネット上のプラットホームを介して不特定+の人々から資金を調達する」ことを指す造語。

しかし、肉類別では21年度は牛肉で1人当たり0.3キログラム減少し、豚肉は0.3キログラム、鶏肉は0.5キログラム増加したことで合計0.5キログラムの増加となっている。牛肉生産量は20年度、21年度とも33万6000トン(農林水産省「食料需給表」部分肉ベース)と変わらない一方で、輸入量は対前年度比20年度で5.0%、21年度では3.7%減少(財務省「貿易統計」)しており、牛肉消費量の減少は輸入牛肉によると考えられる。輸入量減少の理由は、豪州は干ばつからの回復途上にあったこと、米国は現地価格の高騰が挙げられるが、輸入牛肉の主な使用先である外食需要の減退も影響していると考えられる。

以上のようにコロナ禍によって肉類の外食需要は減退したが、家計消費量の増加によって消費総量はほぼ変化しなかった。ただし、牛肉も家計消費は増加したものの、外食需要の減退分をカバーしきれず、豚肉、鶏肉の増加によって埋め合わされたと推測できる。近年の鶏肉消費の増加の背景には、健康や価格志向がある(参考文献5)。アフターコロナの肉類消費動向について、家計消費への回帰がこのまま維持されるかを現時点で予測することは難しい。例えば、21年度の肉類の家計消費額および量は20年度より減少を見せており、むしろ健康と価格志向というキーワードが今後の消費を左右することになるのではないか。

前述した家計消費支出に関する先行研究でも、65歳以上の無職世帯の平均消費性向(可処分所得に対する消費支出の割合)は100%内外となっている。高齢世帯のみでなく、低所得世帯の割合はコロナ禍によって増加したと見られ(参考文献6)、巣ごもり需要として高価格の食材を享受した層がある一方、食費の捻出にも苦労する世帯が増えたと予想される。ニューノーマルに対応したフードシステムのあり方として「アグリビジネス企業は、効率性からフードシステム維持のレジリアンスへとかじを切り、(中略)グローバルな仕入れから、地産地消に力を入れていく。(参考文献7)」との予想もあるが、川下での低価格の鶏肉消費の増加は、所得の低下に対応した食行動とも考えられ、その意味から一概に国産回帰が定着するとも言えないだろう。

コロナ禍の食肉消費への影響は、20年以降に表れたと考えられるが、1人当たり肉類の年間消費量は、20年度33.5キログラム、21年度34.0キログラムと19年度の33.5キログラムとほぼ変わらなかった。外食需要の激減を巣ごもり需要による家計消費の増加が埋め合わせたと考えられる。食肉消費の構成割合でも、20年次には家計消費向けが牛・豚・鶏肉すべてで3〜4ポイント増加していること(図2)、また、肉類の家計消費支出が20年度は例年と比べて増加傾向にあった点(参考文献4)などで確認できる。

当初、巣ごもり需要は価格が手頃な豚肉に表れ、牛肉は高価格のため、さほど大きくならないとの予測もあった。しかし、高価格で知られる飛騨牛は輸出やインバウンド、外食需要の激減への対処として、20年4月29日にクラウドファンディング(注2)を立ち上げ、わずか2週間足らずで1万人以上から1億1000万円以上の資金を集め、在庫が一掃されたという。消費者の高級牛肉への需要の強さが明らかになった。

(注2) クラウドファンディングとは、「群衆(クラウド)」と「資金調達(ファンディング)」を組み合わせた「インターネット上のプラットホームを介して不特定+の人々から資金を調達する」ことを指す造語。

しかし、肉類別では21年度は牛肉で1人当たり0.3キログラム減少し、豚肉は0.3キログラム、鶏肉は0.5キログラム増加したことで合計0.5キログラムの増加となっている。牛肉生産量は20年度、21年度とも33万6000トン(農林水産省「食料需給表」部分肉ベース)と変わらない一方で、輸入量は対前年度比20年度で5.0%、21年度では3.7%減少(財務省「貿易統計」)しており、牛肉消費量の減少は輸入牛肉によると考えられる。輸入量減少の理由は、豪州は干ばつからの回復途上にあったこと、米国は現地価格の高騰が挙げられるが、輸入牛肉の主な使用先である外食需要の減退も影響していると考えられる。

以上のようにコロナ禍によって肉類の外食需要は減退したが、家計消費量の増加によって消費総量はほぼ変化しなかった。ただし、牛肉も家計消費は増加したものの、外食需要の減退分をカバーしきれず、豚肉、鶏肉の増加によって埋め合わされたと推測できる。近年の鶏肉消費の増加の背景には、健康や価格志向がある(参考文献5)。アフターコロナの肉類消費動向について、家計消費への回帰がこのまま維持されるかを現時点で予測することは難しい。例えば、21年度の肉類の家計消費額および量は20年度より減少を見せており、むしろ健康と価格志向というキーワードが今後の消費を左右することになるのではないか。

前述した家計消費支出に関する先行研究でも、65歳以上の無職世帯の平均消費性向(可処分所得に対する消費支出の割合)は100%内外となっている。高齢世帯のみでなく、低所得世帯の割合はコロナ禍によって増加したと見られ(参考文献6)、巣ごもり需要として高価格の食材を享受した層がある一方、食費の捻出にも苦労する世帯が増えたと予想される。ニューノーマルに対応したフードシステムのあり方として「アグリビジネス企業は、効率性からフードシステム維持のレジリアンスへとかじを切り、(中略)グローバルな仕入れから、地産地消に力を入れていく。(参考文献7)」との予想もあるが、川下での低価格の鶏肉消費の増加は、所得の低下に対応した食行動とも考えられ、その意味から一概に国産回帰が定着するとも言えないだろう。

3 コロナ禍の食肉生産への影響

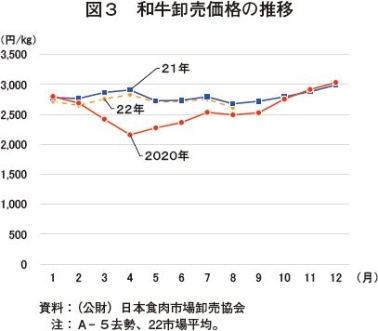

牛肉の卸売価格は2020年春に一時、急激に下落した後、元のトレンドに復帰し、高価格を維持している(図3)。豚肉も同様だが、20年春の価格下落は2月以降の外出自粛や4月以降の緊急事態宣言による外食需要の急速な減退のため、その後の回復は巣ごもり需要の増加が影響したとみられる。価格は需要のみでなく供給の変化にも影響されるが、肉類の国内生産量(枝肉ベース)は、19年度の340万トンから20年度345万トン、21年度348万トンと増加している(農林水産省「食料需給表」)。牛肉もこの3年間の生産量に変化は見られない。つまり、コロナ禍によっても需要はほぼ変わりなく、生産量の変化もない中、価格の変化も見られなかった。

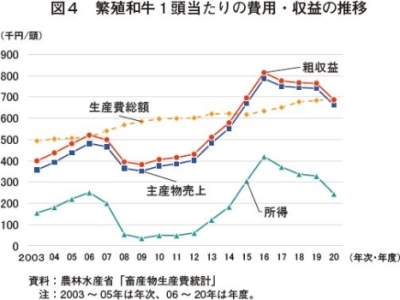

牛肉の種類別生産では、和子牛の高価格・高収益(図4)により和子牛頭数が増加する一方、乳用牛への黒毛和牛受精卵移植や雌雄判別精液などの普及により、乳去勢牛頭数が減少したため、和牛肉の割合はほぼ5割まで増加した。和牛肥育経営も卸売価格の高値により、子牛価格の高騰にもかかわらず、高収益を維持してきた。以上から、肉牛生産に対するコロナ禍の直接的な影響は大きくはなかったと言える。

なお、牛肉輸出量はコロナ禍でも年度で見ると増加をたどっており、高級部位を中心に輸出されていることから、国内では売りにくくなっている高級部位を販売できる市場として、数量以上の効果はある(参考文献8)とする見方もある。しかしながら、数量的には生産量の2〜3%程度に過ぎず、また、22年度は低関税枠を上限とする米国市場の伸び悩みなどから、大きな影響を与えるものではない。さらに、中国市場への輸出も解禁には至っておらず、今後輸出が大きく伸びる見通しは厳しい。

今後の牛肉生産の動向は、むしろ近年の飼料価格の高騰による生産費の増嵩 によって、これまでの高収益に陰りが見えてきたことに左右される。卸売価格の高値状況がいつまで続くかも注目される。卸売価格の維持にはコロナ対策として国が約500億円の予算で20年度から行った「和牛肉保管在庫支援緊急対策事業」が大きな効果を持っているとの業界からの声も大きい(参考文献9)。この事業は今年度で終了するため、来年度以降に卸売価格の下落も予想される。肉牛経営は、飼料価格の高騰と卸売価格の下落のダブルパンチを受ける可能性があり、急速な収益性の悪化に経営が対処できるか危惧される。高齢者中心の小規模経営の戸数割合は19、20年にはむしろ増加したが、21年以降は経営中止戸数の割合が急増している。一方、大規模経営はこれまでの高収益の時期に経営の安全性(強靭性)を強化できたかにより、存続が決まるだろう。今後、生産基盤の脆弱 化が一気に進む恐れもある(注3)。

(注3) 肉牛生産のうち、特に和牛繁殖経営は中山間地域の高齢農家によって支えられている面が大きく、こうした農家が繁殖経営を中止することは、中山間地域全体における過疎や耕作放棄地の増加を加速する恐れがある。この他、酪農において指定生乳生産者団体や乳業メーカーの協調による需給調整機能が低下すると、時期によっては首都圏の小売店から牛乳が消えるなどの最悪の事態も想定される。また、乳価の乱高下による酪農経営への悪影響も増すと思われる。

牛肉生産構造を維持発展させるには、飼料費高騰にも対応できるセーフティネットの整備が望まれる。肉用牛肥育経営安定交付金制度(牛マルキン)は法制化で9割補てんとなったが、生産者拠出金分を除くと実質的には67.5%の補償でしかない。物財費が販売額を大幅に上回ると補てんを受けても赤字となるケースもありうる。みどりの食料システム戦略の実現に向け、高価格な脂肪交雑牛肉の追求ではなく、放牧や水田の畜産的利用を含めた国内の飼料資源を活用できる低価格で赤身の牛肉生産に主軸を移すことも考慮すべき時期に来ている。輸入濃厚飼料多給を誘導する飼料基金制度、脂肪交雑を重視して評価する食肉格付制度の抜本的な改革とともに、畜産政策の大転換が必要と考える。

参考文献

1.帝国データバンク、「新型コロナウイルス関連倒産」動向調査 2022年8月4日

2.新山陽子、中谷朋昭、「新型コロナウイルス感染症拡大下におけるフードシステム」フードシステム研究 28(3)138 2021

3.清水池義治、「新型コロナウイルス感染症(COVID-19)危機の酪農乳業への影響と需給調整システム」フードシステム研究 28(3)172-185 2021

4.藤野 裕、「新型コロナウイルス感染症が及ぼした家計消費支出への影響について」富山短期大学紀要第58巻 5、15 2022

5.汪斐然、小林信一ら、「豚肉の消費者行動に関する日中比較研究」 日本畜産学会報90(4)331 2019

6.高見具広ら、「コロナ禍における所得変動と所得格差」JILPT Discussion Paper 22-03 2022

7.参考文献2と同じ 137

8.吉田詞温、小林信一ら、「日本の牛肉輸出の現状、課題と展望」 畜産経営経済研究 No18 48-56 2019

吉田詞温、小林信一ら、「オーストラリア産 WAGYU の生産・輸出の現状とオーストラリアへの日本産牛肉―特に和牛輸出の現状と課題」日本畜産学会報92(2) 211 2021

9.小林信一、『「霜降り」から「放牧」への戦略転換を』農村と都市をむすぶ No.837 2-3 2021年9月

【プロフィール】

1951年2月生まれ 神奈川県出身

名古屋大学大学院博士課程満了(農学博士)後、全農飼料畜産中央研究所、全農本所畜産経営対策室などで、畜産経営診断システムの開発と普及および畜産経営診断業務に従事。その後オーストラリア国立大学豪日研究センター、日本大学生物資源科学部を経て、現在、静岡県立農林環境専門職大学短期大学部教授、畜産経営経済研究会会長、全日本鹿協会副会長・事務局長、酪農乳業史研究会副会長、NPO馬頭農村塾副理事長など。

編著「野生生物の利用管理」龍渓書舎2015、編著「日本を救う農地の畜産的利用」農林統計出版2014、編著「酪農乳業の危機と日本酪農の進路」筑波書房2011、共著「動物応用科学の展開―人と動物の共生をめざして」養賢堂2011、編著「日本酪農への提言」筑波書房2009、編著「資源循環型畜産の展開条件」農林統計協会2006など。2008年より全国酪農協会などから3次にわたって酪農に関する提言を行っている。

牛肉の種類別生産では、和子牛の高価格・高収益(図4)により和子牛頭数が増加する一方、乳用牛への黒毛和牛受精卵移植や雌雄判別精液などの普及により、乳去勢牛頭数が減少したため、和牛肉の割合はほぼ5割まで増加した。和牛肥育経営も卸売価格の高値により、子牛価格の高騰にもかかわらず、高収益を維持してきた。以上から、肉牛生産に対するコロナ禍の直接的な影響は大きくはなかったと言える。

なお、牛肉輸出量はコロナ禍でも年度で見ると増加をたどっており、高級部位を中心に輸出されていることから、国内では売りにくくなっている高級部位を販売できる市場として、数量以上の効果はある(参考文献8)とする見方もある。しかしながら、数量的には生産量の2〜3%程度に過ぎず、また、22年度は低関税枠を上限とする米国市場の伸び悩みなどから、大きな影響を与えるものではない。さらに、中国市場への輸出も解禁には至っておらず、今後輸出が大きく伸びる見通しは厳しい。

今後の牛肉生産の動向は、むしろ近年の飼料価格の高騰による生産費の増

(注3) 肉牛生産のうち、特に和牛繁殖経営は中山間地域の高齢農家によって支えられている面が大きく、こうした農家が繁殖経営を中止することは、中山間地域全体における過疎や耕作放棄地の増加を加速する恐れがある。この他、酪農において指定生乳生産者団体や乳業メーカーの協調による需給調整機能が低下すると、時期によっては首都圏の小売店から牛乳が消えるなどの最悪の事態も想定される。また、乳価の乱高下による酪農経営への悪影響も増すと思われる。

牛肉生産構造を維持発展させるには、飼料費高騰にも対応できるセーフティネットの整備が望まれる。肉用牛肥育経営安定交付金制度(牛マルキン)は法制化で9割補てんとなったが、生産者拠出金分を除くと実質的には67.5%の補償でしかない。物財費が販売額を大幅に上回ると補てんを受けても赤字となるケースもありうる。みどりの食料システム戦略の実現に向け、高価格な脂肪交雑牛肉の追求ではなく、放牧や水田の畜産的利用を含めた国内の飼料資源を活用できる低価格で赤身の牛肉生産に主軸を移すことも考慮すべき時期に来ている。輸入濃厚飼料多給を誘導する飼料基金制度、脂肪交雑を重視して評価する食肉格付制度の抜本的な改革とともに、畜産政策の大転換が必要と考える。

参考文献

1.帝国データバンク、「新型コロナウイルス関連倒産」動向調査 2022年8月4日

2.新山陽子、中谷朋昭、「新型コロナウイルス感染症拡大下におけるフードシステム」フードシステム研究 28(3)138 2021

3.清水池義治、「新型コロナウイルス感染症(COVID-19)危機の酪農乳業への影響と需給調整システム」フードシステム研究 28(3)172-185 2021

4.藤野 裕、「新型コロナウイルス感染症が及ぼした家計消費支出への影響について」富山短期大学紀要第58巻 5、15 2022

5.汪斐然、小林信一ら、「豚肉の消費者行動に関する日中比較研究」 日本畜産学会報90(4)331 2019

6.高見具広ら、「コロナ禍における所得変動と所得格差」JILPT Discussion Paper 22-03 2022

7.参考文献2と同じ 137

8.吉田詞温、小林信一ら、「日本の牛肉輸出の現状、課題と展望」 畜産経営経済研究 No18 48-56 2019

吉田詞温、小林信一ら、「オーストラリア産 WAGYU の生産・輸出の現状とオーストラリアへの日本産牛肉―特に和牛輸出の現状と課題」日本畜産学会報92(2) 211 2021

9.小林信一、『「霜降り」から「放牧」への戦略転換を』農村と都市をむすぶ No.837 2-3 2021年9月

【プロフィール】

1951年2月生まれ 神奈川県出身

名古屋大学大学院博士課程満了(農学博士)後、全農飼料畜産中央研究所、全農本所畜産経営対策室などで、畜産経営診断システムの開発と普及および畜産経営診断業務に従事。その後オーストラリア国立大学豪日研究センター、日本大学生物資源科学部を経て、現在、静岡県立農林環境専門職大学短期大学部教授、畜産経営経済研究会会長、全日本鹿協会副会長・事務局長、酪農乳業史研究会副会長、NPO馬頭農村塾副理事長など。

編著「野生生物の利用管理」龍渓書舎2015、編著「日本を救う農地の畜産的利用」農林統計出版2014、編著「酪農乳業の危機と日本酪農の進路」筑波書房2011、共著「動物応用科学の展開―人と動物の共生をめざして」養賢堂2011、編著「日本酪農への提言」筑波書房2009、編著「資源循環型畜産の展開条件」農林統計協会2006など。2008年より全国酪農協会などから3次にわたって酪農に関する提言を行っている。