ホーム > 畜産 > 畜産の情報 > 新型コロナウイルス感染症が畜産業界に与えた影響

【特集】新型コロナウイルス感染症と畜産業界 畜産の情報 2022年10月号

新型コロナウイルス感染症が畜産業界に与えた影響

全国農業協同組合連合会 畜産総合対策部

【要約】

新型コロナウイルス感染症の影響により、畜産物の需要は外出自粛による「巣ごもり需要」が増加する一方で、緊急事態宣言などによる消費者の外出自粛やインバウンド需要の激減などにより外食産業は厳しい状況になった。国の経済対策の後押しもあり、新たな需要や業態が創出されるとともに、Eコマースによる畜産物の流通が拡大したものの、畜産物のサプライチェーンについて、効率化だけではなく、分断させない仕組みが求められるようになった。本稿ではこのような情勢に加え、ロシアによるウクライナ侵攻や円安などにより生産コストの上昇が続く現状を踏まえた対策や、これからの持続可能な畜産のあり方について報告する。

1 はじめに

近年、わが国では、社会構造や消費者の行動様式・ニーズの変化に加え、若者を中心とする魚離れなどの影響もあって、畜産物(牛肉・豚肉・鶏肉)の消費量は増加傾向にあった。また、2012年以降は、ビザ発給要件の段階的な緩和によって、特に東南アジアや中国からの訪日客数が大きく増加し、国内に大きなインバウンド需要をもたらした。さらに、和牛や鶏卵をはじめとする畜産物輸出の拡大もあって、国産畜産物に関わる内外の需要はおおむね堅調に推移してきたところである。

ところが、20年2月以降、新型コロナウイルス感染症(以下「コロナ禍」という)の世界的な拡大が、わが国の畜産物需要に多大な影響を及ぼすことになった。行動制限や外出自粛による内食需要、いわゆる「巣ごもり需要」が増加する一方で、数次にわたる緊急事態宣言やインバウンド需要の消滅などから、外食需要は壊滅的な状態に陥り、こうした影響が畜産物相場にも影響を与えることになった。7波に及ぶ感染拡大期を経験し、社会がコロナ禍と共存する「withコロナ」の時代に入る中、本稿では、畜産物を取りまく情勢の変化や影響、見えてきた課題や今後の畜産のあり方について考察を加えていく。

ところが、20年2月以降、新型コロナウイルス感染症(以下「コロナ禍」という)の世界的な拡大が、わが国の畜産物需要に多大な影響を及ぼすことになった。行動制限や外出自粛による内食需要、いわゆる「巣ごもり需要」が増加する一方で、数次にわたる緊急事態宣言やインバウンド需要の消滅などから、外食需要は壊滅的な状態に陥り、こうした影響が畜産物相場にも影響を与えることになった。7波に及ぶ感染拡大期を経験し、社会がコロナ禍と共存する「withコロナ」の時代に入る中、本稿では、畜産物を取りまく情勢の変化や影響、見えてきた課題や今後の畜産のあり方について考察を加えていく。

2 コロナ禍が畜産物の需要に与えた影響

(1)家計消費の動向

2020年2月以降は、コロナ禍における外出自粛の影響による「巣ごもり需要」が旺盛となり、食肉の家計消費は増加に転じている。19年の全国一人当たりの牛肉・豚肉消費量は、18年対比で、牛肉は97.9%、豚肉は98.7%と減少していたが、コロナ禍に入った20年と21年には、牛肉・豚肉ともに増加基調に転じており、特に豚肉の消費は、内食需要の急拡大が一巡した21年でも106.4%と高い状態が維持されている(表)。また、鶏肉の消費量は一貫して増加基調を示し、21年においても110.2%と極めて高い消費の伸びを維持している。こうしたことから、食肉における内食需要は依然高い水準にあることがうかがえる。

(2)外食産業の動向

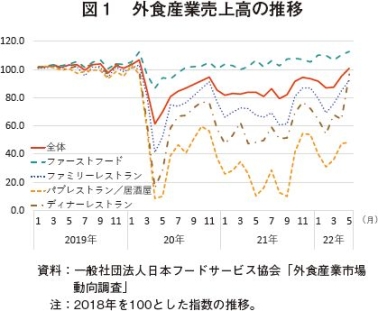

2020年2月以降は、消費者の外出自粛にインバウンド需要の激減が重なり、外食産業は厳しい状況にさらされている。図1は、18年の外食産業の売上高を100とし、コロナ禍前(19年)とコロナ禍後(20年以降)を指数で表しているが、外食産業の全体売上高(赤の折れ線グラフ)は、20年2月以降急下降し、同年4月には61.4となった。その後も度重なる緊急事態宣言やまん延防止等重点措置が継続したことから回復にブレーキがかかり、売上高全体ではおおむね90前後の回復にとどまっている。

業態別では、落ち込みが激しいのが緊急事態宣言時に酒類の提供ができなかった「パブレストラン/居酒屋」であり、20年4月には8.6と壊滅的な状況に陥っている。その後、一定の回復は見られたものの、売上高は依然コロナ禍前の50前後にとどまり、苦境が続いている。一方、「ファストフード」は、20年4月には86.7と落ち込んだものの、テイクアウトなどの需要増加もあり、同年下期からはコロナ禍前と同等以上の売上高で推移していることから、他の業態と比較して影響は軽微であったと推定される。

(3)輸入の動向

コロナ禍の期間において、食肉輸入量に大きな変化は起きていないものの、食肉の輸入価格は、2021年以降上昇基調にある(図2、3)。これは、米国やカナダ、豪州など、主要輸出国の食肉パッカーの稼働がコロナ禍の影響で不安定になったことや、海上運賃の上昇やコンテナの滞留による物流の遅滞、中国の旺盛な需要による国際価格の上昇、円安の影響などによるものと考えられる。中でも目立つのが輸入牛肉の価格上昇である。21年には前年の約1.4倍に上昇し、家計消費量の低下につながったとみている(表)。一方、豚肉と鶏肉も牛肉同様に上昇しているが、牛肉との価格差が大きいことから、豚肉と鶏肉の家計消費量は上昇しており、より安価な価格帯にある畜種へ需要がシフトしていることがうかがえる。

(4)輸出の動向

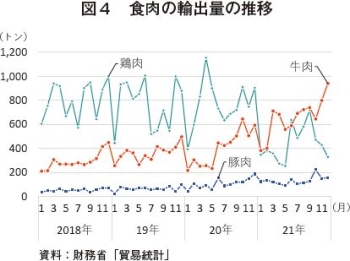

これまで述べた通り、牛肉の国内需要が伸び悩む一方、輸出量は増加傾向にある(図4)。背景には、仕向け先における(1)飲食店需要の回復(2)これまでの主体であった業務需要から小売店を介した家庭内需要の拡大(3)Eコマースに代表される新たなチャネルの開拓―などが挙げられる。また、わが国において輸出認定工場が増えたことや、現地プロモーション活動の展開など、官民一体となった取り組みも輸出拡大につながった。ただし、コロナ禍の初期(2020年前半)には、香港、米国をはじめ世界中で生じたロックダウンなどの厳しい規制と社会の混乱が輸出に大きく影響した。すでにグローバル流通商品となった和牛の輸出動向については、需要と供給、価格条件といった従来の要素にとどまらず、さまざまな世界情勢に左右されることに注意を払っていく必要がある。

(5)コロナ禍における特徴的な事象

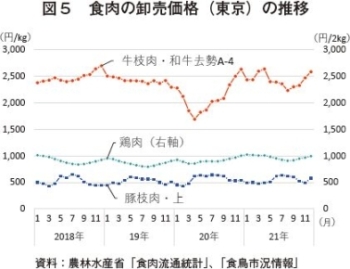

ア.和牛枝肉相場の動き和牛枝肉相場には、コロナ禍による需要変化の影響が直撃した(図5)。コロナ禍以前に1キログラム当たり2500円前後で推移していた東京市場の枝肉相場(Aー4去勢)は、2020年4月には同1688円まで下落した。これは、インバウンド需要や外食需要の蒸発、ならびに輸出量の急減などによるとみている。一方、豚肉と鶏肉の相場はコロナ禍前後で和牛ほどの変化は見られないことから、比較的、影響は軽微であったことが見てとれる。

このように、和牛は内外の需要が急激に、かつ著しく低下したことが在庫の滞留を招くこととなり、それに伴い枝肉相場も大きく下落した。このため農林水産省は「和牛肉保管在庫支援緊急対策事業」を20〜22年度の3年間実施することとし、事業が活用され始めた20年下期には、同じく「国産農林水産物等販売促進緊急対策事業」の「品目横断的販売促進緊急対策事業」の効果もあいまって流通事情は好転し、枝肉相場はコロナ禍前と同等の水準まで早期に回復することができた。

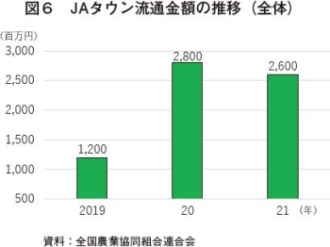

外出自粛や接触機会の回避、働き手の不足など、コロナ禍で生じた社会変化は、和牛肉在庫支援緊急対策事業をはじめとする各種緊急経済対策の後押しもあって、テイクアウトやゴーストレストランなどをはじめとする新たな需要や業態を創出するとともに、既存の流通チャネルの拡大にもつながった。その好例が、Eコマースにおける食肉流通の拡大である。消費期限内の在庫管理を要する生鮮品はこれまでEコマースとの親和性が乏しいとされてきたが、本会が開設する通販サイト「JAタウン」では、野菜や牛肉の受注量が大きく増加している(図6)。これらは、いずれも定額で詰め合わせ内容を産地に「お任せ」する注文形態が特徴であり、産地側での在庫管理が不要になったために急速に拡大したものである。

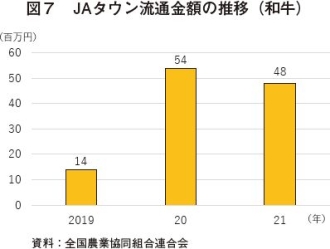

中でも和牛は、緊急対策事業などを最大限活用しながら、本会が保有する包装加工拠点でスライスなどを施したコンシューマー商品を製造し、JAタウンを経由した冷凍流通を進めたところ、販売量が大きく増加した(図7)。このことは、販売チャネルの拡大にとどまらず、これまで食肉は冷蔵流通が一般的とされてきた概念を覆し、冷凍でもニーズがあるという「気づき」につながった。

ウ.サプライチェーンのレジリエンス

コロナ禍は、リモートワークやウェブ会議、あるいは電子決済などの急速な普及・浸透をはじめ、私たちの社会に多くの行動変容をもたらした。そうした中、畜産産業において象徴的だったのは、サプライチェーンのレジリエンス(危機的状況に陥った際の対応能力)が問われたことではなかっただろうか。

あらゆる職場で感染が拡大する中、国内でも、クラスターの発生により製造や荷分け、配送機能に障害が発生し、モノはあるのに加工できない、配送できない、などの事態が生じた。また、海外においても前述の通り作業員不足によるパッカーの稼働縮小、港湾での荷役作業の休止、コンテナの滞留に伴う海上物流の混乱などが生じたところである。さらに、その後のウクライナ危機や為替の急変動を背景に、燃料や穀物の調達価格の高騰に加え、リーズナブルな輸入食肉が店頭に並ばなくなる、いわゆるミートショックも懸念されているところである。

これらは、いずれも食品流通業界で進展してきた「ジャスト・イン・タイム」の流れが逆に作用した例であり、生産から処理・加工、流通販売、配送に至るサプライチェーンの重要性を再認識させられた。表層的な効率化を追及するだけではなく、産業としての「ため=レジリエンス」を具備し、畜産物の流通を分断させないしくみが必要ではないか、そのようなことを考えさせられたところである。

3 今後の課題とこれからの畜産のあり方

(1)生産コストの上昇と価格反映

現在、アフリカ豚熱の影響から回復しつつある中国の穀物輸入量の増加、本年2月に始まったロシアによるウクライナ侵攻、さらには急激な円安などを背景に、畜産においては、配合飼料やエネルギーなどの生産コストの上昇が生産者の経営を圧迫している状況にある。足元の資材価格高騰の影響緩和策については、国の主導により各種の緊急対策が講じられているところだが、価格への適切な反映については妙手がないのが実情である。需要と供給のバランスによって形成される生鮮品の相場価格へのコスト転嫁は非常に困難であることに加え、物価高騰により販売価格の上昇が畜産物の消費減退を招くことも強く懸念される。このため、本会としては、短期・長期の両面から販売価格対策を進めているところである。

短期対策としては、相場によらず年間固定価格などの契約によって価格条件を定めている取引について顧客に対し値上げを要請している。長期対策としては、国産品の需要確保と価格上昇の両立を図るため、消費者に対して、食料安全保障の考えに立った理解醸成活動を進める。JA全中と連携して10月を「国消国産月間」と位置付け、展開していく予定である。また、外食ユーザーや加工メーカーなどの実需者に対しては、輸入品がもつ価格以外の優位性、つまり利便性や均一なカット規格など、原料の付加価値向上を進め、輸入原料から国産原料への置き換えを図っていく。

(2)食料自給力=「国消国産」を基軸とした畜産サプライチェーンの構築

今後のわが国の畜産物需要は、一人当たりの摂取量増加もあり、当面は急激な減少には至らないものの、2030年ごろから人口減少が顕著になり、高齢化も進むことから、需要も転換期を迎えると考えられる。従って、ターニングポイントとなる、この30年までに諸課題を解決しておく必要がある。その一つが、コロナ禍で経験したサプライチェーンのまた、食肉は野菜や果物とは異なり、収穫してすぐ食品として流通させることはできない。家畜を解体処理し、食肉(食品)に変換するプロセスが必要である。この機能をもつ全国の食肉センターは、その多くが、食肉の流通合理化と近代化を目的に昭和50年代に設置されており、更新時期を迎えている。脆弱な財務基盤、不安定な収支構造、要員難など共通する課題を抱える中で、1カ所100億円超を要する施設更新をどのように実現するのか、これは個々の経営体の問題にとどまらず、わが国の畜産サプライチェーンのボトルネックになりかねないだけに、生産基盤のあり方や、流通・販売への道筋など、持続可能なあり方を産業全体で考えていく必要がある。

4 おわりに〜持続可能な畜産産業に向けて〜

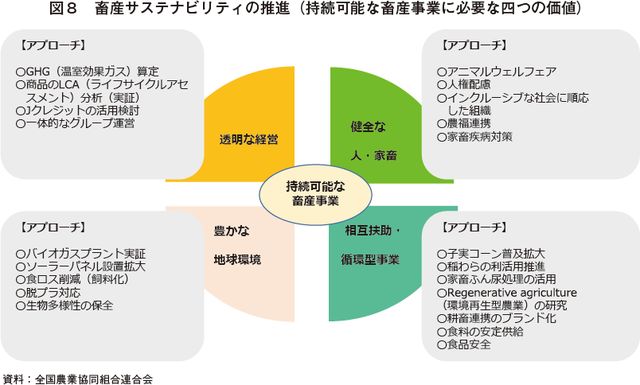

今後、地球環境対策やエネルギー問題をはじめ、国際社会が「持続可能性」をキーワードに、さらに変化していく中で、例えばこれから就農する農業高校生が経営の主軸となっている2050年に、今と同じような畜産の事業モデルが通用するとは考えにくい。わが国の畜産事業は、海外からの飼料原料の調達に始まり、川上から川下まで非常に長大なバリューチェーンであり、あらゆる局面で持続可能性に関連する課題が存在する。現時点で明確なシナリオを描けないテーマも少なくないが、これらに適切に対応し、社会に対する責務を果たしていかなければ事業継続は困難になるだろう。特に、肉牛飼育とメタンガス発生の問題やアニマルウェルフェアへの対処などを取り上げても、畜産にビハインドな状況が強まりつつある状況に危機感を持っているところである。こうした動きに抵抗するのではなく、求められる責務を果たし、その情報を正しく公開し、生産者にとっても消費者にとってもよりよい未来となるよう、日本の畜産の将来像を描いていく必要がある。このため、本会としては、今年度から畜産サステナビリティに関わる専任者を配置し、耕畜連携の拡大、地域循環型事業の構築、環境調和型農業の実現などの取り組みを加速しており、さまざまな視点・テーマがある中で、まずは「健全な人・家畜」「相互扶助・循環型事業」「豊かな地球環境」「透明な経営」の四つの価値からアプローチしていくことにしている(図8)。今後、畜産産業全体が、よりよい社会、よりよい畜産のあり方について一丸となって取り組んでいければと考えている。