ホーム > 畜産 > 畜産の情報 > 令和3年度食料需給表・食料自給率について

国内需給動向【食料需給表】畜産の情報 2022年11月号

令和3年度食料需給表・食料自給率について

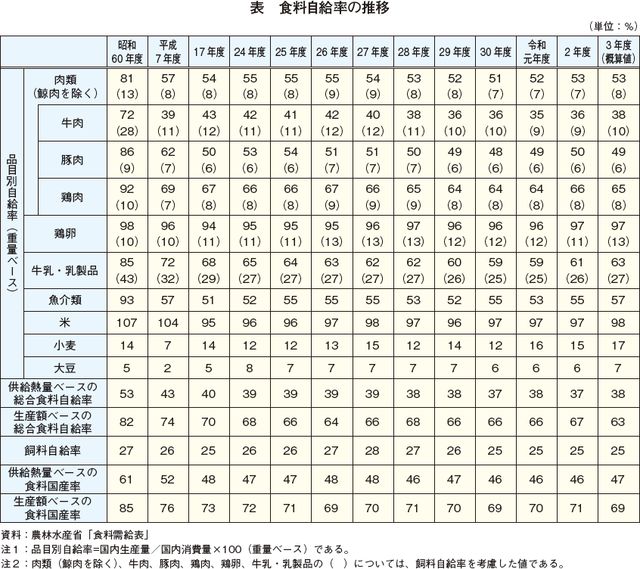

令和3年度の食料自給率、前年度から1ポイント上昇の38%

農林水産省は令和4年8月5日に「令和3年度食料需給表(概算値)」(注1)、「令和3年度食料自給率・食料自給力指標について」を公表した。

食料自給率とは、日本全体に供給された食料(以下「国内仕向量」という)に占める国内で生産された食料の割合であり、供給熱量(カロリー)ベースおよび生産額ベースで計算する総合食料自給率と、重量ベースの品目別自給率との2種類に分けられる。

総合食料自給率のうち、人間にとって最も基礎的な栄養であるカロリーに着目した供給熱量ベースの総合食料自給率を見ると、3年度は小麦や大豆が作付面積、単収ともに増加したこと、米における外食需要の回復などにより、38%と前年度から1ポイント上昇した(表)。また、食料国産率(注2)でも、47%と前年度より1ポイント上昇した。

また、経済活動の状況を捉えるために生産額や輸入額を基に計算した生産額ベースの総合食料自給率を見ると、国際的な穀物価格や海上運賃の高騰を受けた畜産物の飼料輸入額や油脂類・でん粉などの原料輸入額の上昇や、肉類および魚介類などの輸入単価の上昇、米や野菜の国産単価の低下などにより、63%と前年度より4ポイント低下した。また、食料国産率についても、69%と前年度より2ポイント低下した。

一方の品目別自給率は、食料需給表に取りまとめられた品目別の国内生産量、輸入量、輸出量、在庫の増減を基に重量ベースで計算されたものである。分子が国内生産量、分母が国内消費仕向量(国内生産および輸入から輸出を減じた数量に在庫の増減を加えたもの)となっており、各要素の増減が同自給率の増減に反映される構成となっている。

このうち、肉類(鯨肉を除く。以下同じ)は、牛肉、豚肉および鶏肉のすべての品目で生産量が増加したものの、豚肉および鶏肉の輸入量も増加し、全体では前年度と同水準の53%となった。また、肉類全体の国民1人・1年当たり供給純食料(注3)は、34.0キログラムと過去最高となった前年度を上回った。

なお、飼料自給率(可消化養分総量(TDN)換算ベース)については、飼料の国内需要量がおおむね増加傾向で推移する中、25%と前年度と同水準となった。また、飼料自給率を考慮した肉類の品目別自給率については、家畜生産において必要となる飼料用穀物の多くを海外から輸入していることから低い水準にあり、8%となった。

(注1) 「食料需給表」とは、1年間に国内で供給される食料の生産から最終消費に至るまでの総量を明らかにするとともに、国民1人当たりの供給純食料および栄養量を示したものであり、食料自給率の算出の基礎となるものである。計測期間は、牛肉、豚肉、牛乳・乳製品、鶏卵については、当年4月1日から翌年3月31日まで、鶏肉については、平成21年度以降、暦年(当年1月1日から12月31日まで)となっている。

(注2) 「食料国産率」とは、畜産物の算定において飼料が国産か輸入かにかかわらず、畜産物全体の供給に占める、国内で実際に生産された畜産物の割合。

(注3) 各品目の供給数量を人間の消費に直接利用可能な食料の形態に歩留まり換算し、日本の総人口(各年度10月1日現在)で除したもの。なお、令和3年10月1日現在の人口は、1億2550万2000人(前年度比0.5%減)。

食料自給率とは、日本全体に供給された食料(以下「国内仕向量」という)に占める国内で生産された食料の割合であり、供給熱量(カロリー)ベースおよび生産額ベースで計算する総合食料自給率と、重量ベースの品目別自給率との2種類に分けられる。

総合食料自給率のうち、人間にとって最も基礎的な栄養であるカロリーに着目した供給熱量ベースの総合食料自給率を見ると、3年度は小麦や大豆が作付面積、単収ともに増加したこと、米における外食需要の回復などにより、38%と前年度から1ポイント上昇した(表)。また、食料国産率(注2)でも、47%と前年度より1ポイント上昇した。

また、経済活動の状況を捉えるために生産額や輸入額を基に計算した生産額ベースの総合食料自給率を見ると、国際的な穀物価格や海上運賃の高騰を受けた畜産物の飼料輸入額や油脂類・でん粉などの原料輸入額の上昇や、肉類および魚介類などの輸入単価の上昇、米や野菜の国産単価の低下などにより、63%と前年度より4ポイント低下した。また、食料国産率についても、69%と前年度より2ポイント低下した。

一方の品目別自給率は、食料需給表に取りまとめられた品目別の国内生産量、輸入量、輸出量、在庫の増減を基に重量ベースで計算されたものである。分子が国内生産量、分母が国内消費仕向量(国内生産および輸入から輸出を減じた数量に在庫の増減を加えたもの)となっており、各要素の増減が同自給率の増減に反映される構成となっている。

このうち、肉類(鯨肉を除く。以下同じ)は、牛肉、豚肉および鶏肉のすべての品目で生産量が増加したものの、豚肉および鶏肉の輸入量も増加し、全体では前年度と同水準の53%となった。また、肉類全体の国民1人・1年当たり供給純食料(注3)は、34.0キログラムと過去最高となった前年度を上回った。

なお、飼料自給率(可消化養分総量(TDN)換算ベース)については、飼料の国内需要量がおおむね増加傾向で推移する中、25%と前年度と同水準となった。また、飼料自給率を考慮した肉類の品目別自給率については、家畜生産において必要となる飼料用穀物の多くを海外から輸入していることから低い水準にあり、8%となった。

(注1) 「食料需給表」とは、1年間に国内で供給される食料の生産から最終消費に至るまでの総量を明らかにするとともに、国民1人当たりの供給純食料および栄養量を示したものであり、食料自給率の算出の基礎となるものである。計測期間は、牛肉、豚肉、牛乳・乳製品、鶏卵については、当年4月1日から翌年3月31日まで、鶏肉については、平成21年度以降、暦年(当年1月1日から12月31日まで)となっている。

(注2) 「食料国産率」とは、畜産物の算定において飼料が国産か輸入かにかかわらず、畜産物全体の供給に占める、国内で実際に生産された畜産物の割合。

(注3) 各品目の供給数量を人間の消費に直接利用可能な食料の形態に歩留まり換算し、日本の総人口(各年度10月1日現在)で除したもの。なお、令和3年10月1日現在の人口は、1億2550万2000人(前年度比0.5%減)。

以下、食肉(牛肉、豚肉、鶏肉)、牛乳・乳製品、鶏卵の品目別自給率(重量ベース)、国民1人・1年当たりの供給純食料について紹介する。

1 牛 肉

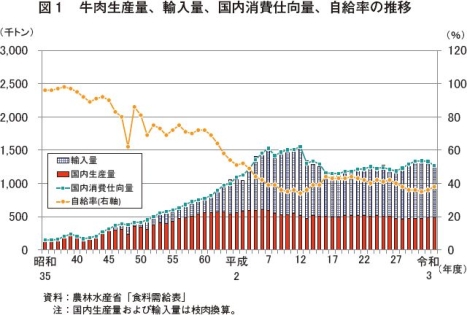

令和3年度の牛肉自給率、前年度から2ポイント上昇の38%

令和3年度の牛肉の品目別自給率は、38%と前年度を2ポイント上回り、2年度連続の上昇となった(図1)。

食料需給表によると、国内生産量(枝肉換算)については、平成29年度以降、繁殖基盤強化対策の実施などにより和牛を中心におおむね増加傾向となっている。3年度は、乳用種が減少した一方、交雑種および和牛を含む肉専用種が増加し、全体では48万トン(前年度比0.2%増)と前年度並みとなった。

輸入量については、焼肉やハンバーガーなどの外食産業の需要拡大を背景に、近年、増加傾向にあったものの、COVID−19の影響による外食需要の低迷などから前年度に減少へ転じた。3年度も前年度に引き続き、外食需要が低迷する中、主要輸入先である豪州産の干ばつからの回復に伴う牛群構築の影響による生産量減や米国産の現地相場の上昇などより、それぞれ減少したことなどから、81万3000トン(同3.8%減)と前年度をやや下回った。

また、輸出量については、3年度は、輸出先が増加したことなどから、1万1000トン(同37.5%増)と前年度を大幅に上回り、過去最高を記録した。国内在庫については、牛肉消費の低迷が続いたことから、1万5000トンの積み増しとなった。

この結果、国内消費仕向量については、126万7000トン(同4.7%減)と前年度をやや下回り、2年度連続の減少となった。近年の牛肉の消費構成は、外食・中食が約6割、家計消費が約3割で推移していることから、この減少は、ホテルや飲食店などを含む外食における消費機会の減少による影響が大きかったことがうかがえる。また、牛肉は、食肉の中では比較的高価であることから、巣ごもり需要の取り込みも限定的となったとみられる。

このため、国民1人・1年当たり供給純食料(精肉換算)についても、6.2キログラムと前年度から0.3キログラム減少した。

なお、飼料自給率を考慮した牛肉自給率は、10%と3年ぶりに前年度を上回った。なお、肉用牛に供給される飼料には、国産で賄われる割合が高い粗飼料が含まれていることから、同自給率は輸入品で賄われる割合が高い濃厚飼料を主とする豚肉や鶏肉に比べて高い水準にある。

令和3年度の牛肉の品目別自給率は、38%と前年度を2ポイント上回り、2年度連続の上昇となった(図1)。

食料需給表によると、国内生産量(枝肉換算)については、平成29年度以降、繁殖基盤強化対策の実施などにより和牛を中心におおむね増加傾向となっている。3年度は、乳用種が減少した一方、交雑種および和牛を含む肉専用種が増加し、全体では48万トン(前年度比0.2%増)と前年度並みとなった。

輸入量については、焼肉やハンバーガーなどの外食産業の需要拡大を背景に、近年、増加傾向にあったものの、COVID−19の影響による外食需要の低迷などから前年度に減少へ転じた。3年度も前年度に引き続き、外食需要が低迷する中、主要輸入先である豪州産の干ばつからの回復に伴う牛群構築の影響による生産量減や米国産の現地相場の上昇などより、それぞれ減少したことなどから、81万3000トン(同3.8%減)と前年度をやや下回った。

また、輸出量については、3年度は、輸出先が増加したことなどから、1万1000トン(同37.5%増)と前年度を大幅に上回り、過去最高を記録した。国内在庫については、牛肉消費の低迷が続いたことから、1万5000トンの積み増しとなった。

この結果、国内消費仕向量については、126万7000トン(同4.7%減)と前年度をやや下回り、2年度連続の減少となった。近年の牛肉の消費構成は、外食・中食が約6割、家計消費が約3割で推移していることから、この減少は、ホテルや飲食店などを含む外食における消費機会の減少による影響が大きかったことがうかがえる。また、牛肉は、食肉の中では比較的高価であることから、巣ごもり需要の取り込みも限定的となったとみられる。

このため、国民1人・1年当たり供給純食料(精肉換算)についても、6.2キログラムと前年度から0.3キログラム減少した。

なお、飼料自給率を考慮した牛肉自給率は、10%と3年ぶりに前年度を上回った。なお、肉用牛に供給される飼料には、国産で賄われる割合が高い粗飼料が含まれていることから、同自給率は輸入品で賄われる割合が高い濃厚飼料を主とする豚肉や鶏肉に比べて高い水準にある。

2 豚 肉

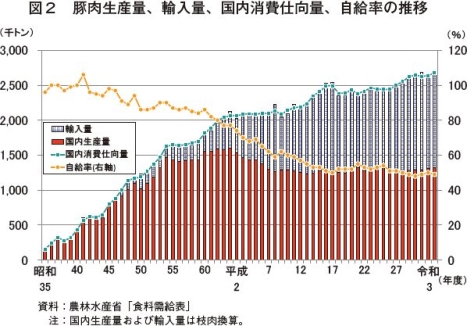

令和3年度の豚肉自給率、前年度から1ポイント低下の49%

令和3年度の豚肉自給率は、49%と前年度から1ポイント低下した(図2)。

食料需給表によると、国内生産量(枝肉換算)については、近年、豚流行性下痢(PED)発生の影響などにより減少した時期はあったものの、畜産クラスター事業の実施による導入頭数の増加などを背景に増加傾向となっている。3年度は、と畜頭数および平均枝肉重量ともに増加したことから、131万8000トン(前年度比0.6%増)と4年度連続で前年度を上回った。

輸入量については、豚肉需要の一層の高まりを背景におおむね増加傾向となっている。3年度は、冷蔵品が旺盛な巣ごもり需要の継続により外食需要の一部が内食需要へシフトしたこと、冷凍品が前年度に業務用需要の減少などにより抑えられたことへの反動から、それぞれ増加し、全体では135万7000トン(同5.0%増)と前年度をやや上回った。

また、輸出量については、3年度は、3000トン(同25.0%減)と豚熱(CSF)の影響などにより前年度を大幅に下回り、国内在庫については、需要の増加などから3000トンの取り崩しとなった。

この結果、国内消費仕向量については、3年度は267万5000トン(同1.4%増)と、2年度連続で前年度を上回り、過去最高を記録した。近年の豚肉の消費構成は、家計消費が約5割、外食・中食が約2.5割、加工仕向が約2.5割で推移しており、家計消費に仕向けられる割合が高い豚肉は、旺盛な巣ごもり需要の継続により増加傾向にあるとみられる。

このため、国民1人・1年当たりの供給純食料(精肉換算)は、13.2キログラム(同2.3%増)と前年度から0.3キログラム増加し、過去最高となった。

なお、飼料自給率を考慮した豚肉自給率は、供給される飼料がとうもろこしをはじめとして輸入品の占める割合が高い濃厚飼料を主としていることから、同自給率は低い水準で推移しており、3年度は前年度と同水準の6%となった。

令和3年度の豚肉自給率は、49%と前年度から1ポイント低下した(図2)。

食料需給表によると、国内生産量(枝肉換算)については、近年、豚流行性下痢(PED)発生の影響などにより減少した時期はあったものの、畜産クラスター事業の実施による導入頭数の増加などを背景に増加傾向となっている。3年度は、と畜頭数および平均枝肉重量ともに増加したことから、131万8000トン(前年度比0.6%増)と4年度連続で前年度を上回った。

輸入量については、豚肉需要の一層の高まりを背景におおむね増加傾向となっている。3年度は、冷蔵品が旺盛な巣ごもり需要の継続により外食需要の一部が内食需要へシフトしたこと、冷凍品が前年度に業務用需要の減少などにより抑えられたことへの反動から、それぞれ増加し、全体では135万7000トン(同5.0%増)と前年度をやや上回った。

また、輸出量については、3年度は、3000トン(同25.0%減)と豚熱(CSF)の影響などにより前年度を大幅に下回り、国内在庫については、需要の増加などから3000トンの取り崩しとなった。

この結果、国内消費仕向量については、3年度は267万5000トン(同1.4%増)と、2年度連続で前年度を上回り、過去最高を記録した。近年の豚肉の消費構成は、家計消費が約5割、外食・中食が約2.5割、加工仕向が約2.5割で推移しており、家計消費に仕向けられる割合が高い豚肉は、旺盛な巣ごもり需要の継続により増加傾向にあるとみられる。

このため、国民1人・1年当たりの供給純食料(精肉換算)は、13.2キログラム(同2.3%増)と前年度から0.3キログラム増加し、過去最高となった。

なお、飼料自給率を考慮した豚肉自給率は、供給される飼料がとうもろこしをはじめとして輸入品の占める割合が高い濃厚飼料を主としていることから、同自給率は低い水準で推移しており、3年度は前年度と同水準の6%となった。

3 鶏 肉

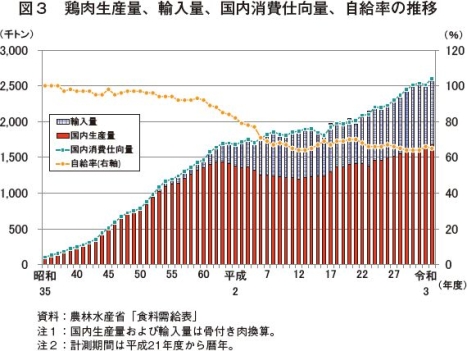

令和3年度の鶏肉自給率、前年度から1ポイント低下の65%

令和3年度の鶏肉自給率は、65%と前年度から1ポイント低下した(図3)。

食料需給表によると、国内生産量(骨付き肉換算)については、健康志向の高まりや根強い国産志向を受けた好調な需要などを背景に増加傾向にあり、3年も、167万8000トン(前年比1.5%増)と前年を上回り、10年連続で過去最高を記録した。

輸入量については、近年、外食や加工向けを中心におおむね増加傾向となっている。3年は、国内の輸入品在庫が低水準にあったことなどから、ブラジル産、タイ産、米国産の輸入量が増加し、92万7000トン(同7.9%増)と前年をかなりの程度上回った。

また、輸出量については、3年は、HPAI発生に伴う相手国側の輸入停止により、5000トン(同50.0%減)と前年を大幅に下回った。国内在庫については、輸入量の増加は見られたものの、消費量がさらに上回ったことから、輸入品在庫を中心に減少し、1000トンが取り崩され、2年連続で前年を下回る水準となった。

国内消費仕向量は、消費者の低価格志向や健康志向の高まりに加え、食肉の中での価格優位性を背景に増加傾向にある。3年も、好調に推移し、260万1000トン(同3.5%増)と前年をやや上回った。近年の鶏肉の消費構成は、家計消費が約4割、外食・中食が約5割、加工仕向が1割で推移している中で、巣ごもり需要の継続により、量販店における販売が好調であることに加え、テイクアウトやデリバリーなどの中食需要も取り込み、国産鶏肉、輸入鶏肉とも一層の需要の高まりがうかがえた。

このため、国民1人・1年当たり供給純食料(正肉換算)は、14.4キログラムと、前年から0.5キログラム増加した。

なお、飼料自給率を考慮した鶏肉自給率は、供給される飼料がとうもろこしをはじめとして輸入品の占める割合が高い濃厚飼料を主としていることから、同自給率は低い水準で推移しており、3年度も前年度と同水準の8%となった。

令和3年度の鶏肉自給率は、65%と前年度から1ポイント低下した(図3)。

輸入量については、近年、外食や加工向けを中心におおむね増加傾向となっている。3年は、国内の輸入品在庫が低水準にあったことなどから、ブラジル産、タイ産、米国産の輸入量が増加し、92万7000トン(同7.9%増)と前年をかなりの程度上回った。

また、輸出量については、3年は、HPAI発生に伴う相手国側の輸入停止により、5000トン(同50.0%減)と前年を大幅に下回った。国内在庫については、輸入量の増加は見られたものの、消費量がさらに上回ったことから、輸入品在庫を中心に減少し、1000トンが取り崩され、2年連続で前年を下回る水準となった。

国内消費仕向量は、消費者の低価格志向や健康志向の高まりに加え、食肉の中での価格優位性を背景に増加傾向にある。3年も、好調に推移し、260万1000トン(同3.5%増)と前年をやや上回った。近年の鶏肉の消費構成は、家計消費が約4割、外食・中食が約5割、加工仕向が1割で推移している中で、巣ごもり需要の継続により、量販店における販売が好調であることに加え、テイクアウトやデリバリーなどの中食需要も取り込み、国産鶏肉、輸入鶏肉とも一層の需要の高まりがうかがえた。

このため、国民1人・1年当たり供給純食料(正肉換算)は、14.4キログラムと、前年から0.5キログラム増加した。

なお、飼料自給率を考慮した鶏肉自給率は、供給される飼料がとうもろこしをはじめとして輸入品の占める割合が高い濃厚飼料を主としていることから、同自給率は低い水準で推移しており、3年度も前年度と同水準の8%となった。

4 牛乳・乳製品

令和3年度の牛乳・乳製品自給率、前年度から2ポイント上昇の63%

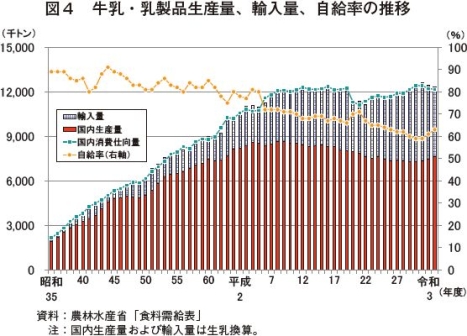

令和3年度の牛乳・乳製品の自給率(以下数値は生乳換算)は、前年度を2ポイント上回り、63%となった(図4)。

国内生産量は、生乳生産量の増加により764万6000トン(前年度比2.9%増)と前年度より21万2000トン増加し、3年連続の増加となった。また、輸入量は、469万トン(同6.0%減)と前年度よりかなりの程度減少し、2年連続の減少となる一方で、輸出量は、6万4000トン(同48.8%増)と大幅に増加した。また、COVID−19の拡大による休校や、外出自粛に伴う業務用乳製品需要の減少などにより、需要量を示す国内消費仕向量は1216万2000トンと、前年度より5万7000トン減少した。その結果、品目別の生産量を見ると、飲用向けは、399万8000トン(同0.9%減)と前年度よりわずかに減少した一方で、需給調整の役割を持つバターや脱脂粉乳が増加したことから、乳製品向けは、359万9000トン(同7.3%増)とかなりの程度増加した。

近年の動向を主要乳製品別に見ると、食生活の多様化などに伴い、チーズの消費が拡大していたが、外食需要の減少などにより、国内消費仕向量は33万トン(同0.9%減)と元年度以降、減少傾向にある。

国民1人・1年当たり供給純食料は、94.4キログラムと前年度並みとなった。なお、飼料自給率を考慮した牛乳・乳製品自給率は27%となった。

令和3年度の牛乳・乳製品の自給率(以下数値は生乳換算)は、前年度を2ポイント上回り、63%となった(図4)。

近年の動向を主要乳製品別に見ると、食生活の多様化などに伴い、チーズの消費が拡大していたが、外食需要の減少などにより、国内消費仕向量は33万トン(同0.9%減)と元年度以降、減少傾向にある。

国民1人・1年当たり供給純食料は、94.4キログラムと前年度並みとなった。なお、飼料自給率を考慮した牛乳・乳製品自給率は27%となった。

5 鶏 卵

令和3年度の鶏卵自給率、前年度と同水準の97%

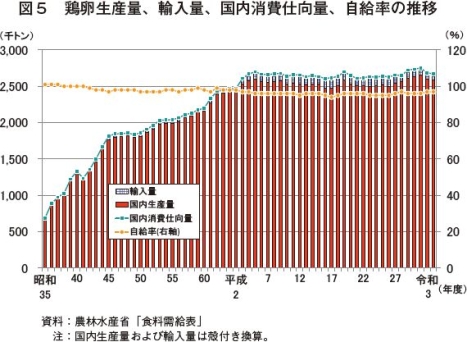

令和3年度の鶏卵自給率は、前年度と同水準の97%となり、引き続き畜産物の中で最も高い水準を維持した(図5)。この自給率の高さについては、わが国では鶏卵を生食するという食文化から鮮度や品質が重視されており、また、未加工の鶏卵は殻が割れやすいことなどから輸入品による代替が難しいこと、生産から流通までの効率化が図られてきたことなどが背景にある。

食料需給表によると、国内生産量(殻付き換算)については、近年、需要拡大を受けて卸売価格がおおむね堅調に推移したことで生産者の増産意欲が高まり、増加傾向で推移してきた。しかしながら、3年度は、HPAIの大規模発生による影響により、258万2000トン(前年度比0.8%減)と前年度をわずかに下回り、2年度連続の減少となった。

食料需給表によると、国内生産量(殻付き換算)については、近年、需要拡大を受けて卸売価格がおおむね堅調に推移したことで生産者の増産意欲が高まり、増加傾向で推移してきた。しかしながら、3年度は、HPAIの大規模発生による影響により、258万2000トン(前年度比0.8%減)と前年度をわずかに下回り、2年度連続の減少となった。

輸入量については、輸送性・保存性の高い粉卵が約9割を占めており、菓子や練り物などの原料に仕向けられている。2年度にCOVID−19拡大に伴う業務用需要の減少などにより輸入量が減少したが、3年度は、国内におけるHPAI発生による国内生産量の不足感とこれを受けて卸売価格が高水準にあったため、輸入品への代替需要が高まったことなどから、11万5000トン(同12.7%増)と前年度をかなり大きく上回った。

また、輸出量については、主要な輸出先である香港向けにおいてCOVID−19の影響により内食化が進み、現地の量販店で販売される日本産鶏卵の販売が好調となったことなどから、3年度は、2万4000トン(同20.0%増)と前年度を大幅に上回り、過去最高を記録した。

国内消費仕向量については、3年度は、2年度からの巣ごもり需要における鶏卵消費の落ち着きやHPAI発生による生産減から、267万3000トン(同0.4%減)と前年度をわずかに下回った。

国民1人・1年当たり供給純食料(付着卵白および殻を除く)は、前年度と同水準の17.2キログラム(同0.0%)となった。

なお、飼料自給率を考慮した鶏卵自給率は、とうもろこしをはじめとして輸入品の占める割合が高い濃厚飼料を主としていることから、同自給率は低い水準で推移しており、3年度は前年度を1ポイント上回る13%となった。

(食肉、鶏卵:畜産振興部 郡司 紗千代、牛乳・乳製品:酪農乳業部 山下 侑真)

令和3年度の鶏卵自給率は、前年度と同水準の97%となり、引き続き畜産物の中で最も高い水準を維持した(図5)。この自給率の高さについては、わが国では鶏卵を生食するという食文化から鮮度や品質が重視されており、また、未加工の鶏卵は殻が割れやすいことなどから輸入品による代替が難しいこと、生産から流通までの効率化が図られてきたことなどが背景にある。

輸入量については、輸送性・保存性の高い粉卵が約9割を占めており、菓子や練り物などの原料に仕向けられている。2年度にCOVID−19拡大に伴う業務用需要の減少などにより輸入量が減少したが、3年度は、国内におけるHPAI発生による国内生産量の不足感とこれを受けて卸売価格が高水準にあったため、輸入品への代替需要が高まったことなどから、11万5000トン(同12.7%増)と前年度をかなり大きく上回った。

また、輸出量については、主要な輸出先である香港向けにおいてCOVID−19の影響により内食化が進み、現地の量販店で販売される日本産鶏卵の販売が好調となったことなどから、3年度は、2万4000トン(同20.0%増)と前年度を大幅に上回り、過去最高を記録した。

国内消費仕向量については、3年度は、2年度からの巣ごもり需要における鶏卵消費の落ち着きやHPAI発生による生産減から、267万3000トン(同0.4%減)と前年度をわずかに下回った。

国民1人・1年当たり供給純食料(付着卵白および殻を除く)は、前年度と同水準の17.2キログラム(同0.0%)となった。

なお、飼料自給率を考慮した鶏卵自給率は、とうもろこしをはじめとして輸入品の占める割合が高い濃厚飼料を主としていることから、同自給率は低い水準で推移しており、3年度は前年度を1ポイント上回る13%となった。

(食肉、鶏卵:畜産振興部 郡司 紗千代、牛乳・乳製品:酪農乳業部 山下 侑真)