ホーム > 畜産 > 畜産の情報 > 主要乳製品輸入量の減少傾向続く

海外需給動向【牛乳・乳製品/中国】畜産の情報 2022年11月号

主要乳製品輸入量の減少傾向続く

生乳価格は下げ止まりの様相

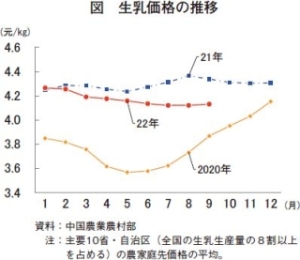

中国の生乳価格は、2022年に入り高値ながらも緩やかに下落していたが、同年7月最終週の1キログラム当たり4.11元(85円:1元=20.67円(注1))を底に、9月には同4.13元(85円)と再び上昇基調にある(図)。今後、乳製品の需要期である冬場を迎える中で現地では、10月以降の大幅な下落はないとの見方が大勢を占めている。

(注1) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年9月末TTS相場。

輸入量減少傾向が継続するも、復調の兆しか

2022年1〜8月の主要乳製品輸入量は、育児用調製粉乳(以下「育粉」という)を除く全ての品目で減少した(表)。一方で輸入額に注目すると、全品目で輸入量ほどの落ち込みは見られず、乳製品国際価格の高騰を反映した結果となった。

昨今の輸入量減少について現地専門家からは、(1)前年度の輸入実績が非常に大きかったこと(2)乳製品国際価格の高騰により輸入製品の価格優位性が低下し国産志向が高まったこと(3)長引くCOVID−19の影響で経済が停滞しており、国産も含めた乳製品全体の消費が鈍い状況にあること―など複数の要因が挙げられている。

また、育粉の輸入量が増加した要因については、消費者の輸入育粉離れを受けた値下げなどの販売戦略により、輸入品の人気が再燃したためとの意見が聞かれた。育粉については、新生児数減少により需要全体が縮小している中で、ハンドキャリー(旅行者による持ち帰り)の減少や、輸入品の包装から新型コロナウイルスが検出されたことで小児用食品などを中心に国産を求める傾向が強まったことなどから、輸入量が振るわない状況にあった。

一方、8月単月の輸入量を見ると、育粉(前年同月比23.1%増)、バター(同32.0%増)およびホエイ(同1.1%増)は前年同月を上回っている。また、直近のGDT(注2)(22年9月20日開催)では、全粉乳などに対する中国の応札量が、最近の傾向に比べて多かったことが報道されている。これらを輸入復調の兆しと捉えることができるのか、今後の動向を注視する必要がある。

(注2) グローバルデイリートレード。欧州エネルギー取引所(EEX)、ニュージーランド最大の酪農協系乳業・フォンテラ社、ニュージーランド証券取引所(NZX)が共同保有する電子オークションで、当該価格は乳製品の国際価格の指標とされている。月2回開催。同回のGDTの詳細については、『畜産の情報』2022年11月号「生乳生産量は低迷も、乳製品輸出量は堅調に推移」(https://www.alic.go.jp/joho-c/joho05_002446.html)を参照されたい。

(調査情報部 阿南 小有里)

中国の生乳価格は、2022年に入り高値ながらも緩やかに下落していたが、同年7月最終週の1キログラム当たり4.11元(85円:1元=20.67円(注1))を底に、9月には同4.13元(85円)と再び上昇基調にある(図)。今後、乳製品の需要期である冬場を迎える中で現地では、10月以降の大幅な下落はないとの見方が大勢を占めている。

(注1) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年9月末TTS相場。

輸入量減少傾向が継続するも、復調の兆しか

2022年1〜8月の主要乳製品輸入量は、育児用調製粉乳(以下「育粉」という)を除く全ての品目で減少した(表)。一方で輸入額に注目すると、全品目で輸入量ほどの落ち込みは見られず、乳製品国際価格の高騰を反映した結果となった。

昨今の輸入量減少について現地専門家からは、(1)前年度の輸入実績が非常に大きかったこと(2)乳製品国際価格の高騰により輸入製品の価格優位性が低下し国産志向が高まったこと(3)長引くCOVID−19の影響で経済が停滞しており、国産も含めた乳製品全体の消費が鈍い状況にあること―など複数の要因が挙げられている。

また、育粉の輸入量が増加した要因については、消費者の輸入育粉離れを受けた値下げなどの販売戦略により、輸入品の人気が再燃したためとの意見が聞かれた。育粉については、新生児数減少により需要全体が縮小している中で、ハンドキャリー(旅行者による持ち帰り)の減少や、輸入品の包装から新型コロナウイルスが検出されたことで小児用食品などを中心に国産を求める傾向が強まったことなどから、輸入量が振るわない状況にあった。

一方、8月単月の輸入量を見ると、育粉(前年同月比23.1%増)、バター(同32.0%増)およびホエイ(同1.1%増)は前年同月を上回っている。また、直近のGDT(注2)(22年9月20日開催)では、全粉乳などに対する中国の応札量が、最近の傾向に比べて多かったことが報道されている。これらを輸入復調の兆しと捉えることができるのか、今後の動向を注視する必要がある。

(注2) グローバルデイリートレード。欧州エネルギー取引所(EEX)、ニュージーランド最大の酪農協系乳業・フォンテラ社、ニュージーランド証券取引所(NZX)が共同保有する電子オークションで、当該価格は乳製品の国際価格の指標とされている。月2回開催。同回のGDTの詳細については、『畜産の情報』2022年11月号「生乳生産量は低迷も、乳製品輸出量は堅調に推移」(https://www.alic.go.jp/joho-c/joho05_002446.html)を参照されたい。

(調査情報部 阿南 小有里)