ホーム > 畜産 > 畜産の情報 > 令和4年度年度上半期の食肉需給

国内需給動向【令和4年度上半期の食肉需給】畜産の情報 2022年12月号

令和4年度年度上半期の食肉需給

令和4年度上半期(4〜9月)の食肉の畜種別の需給動向は以下の通り。

1 牛肉

生産量、乳用種は減少するも和牛・交雑種は増加

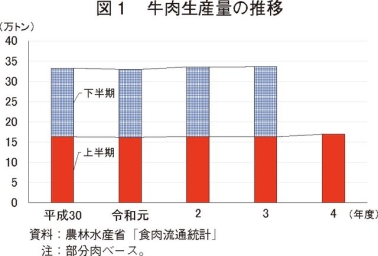

上半期の牛肉生産量は、16万8954トン(前年同期比3.7%増)と前年同期をやや上回った(図1)。品種別に見ると、乳用種は4万2123トン(同1.2%減)と前年同期をわずかに下回ったものの、和牛は8万116トン(同3.1%増)とやや、交雑種は4万4140トン(同10.5%増)とかなりの程度、いずれも前年同期を上回った。

乳用牛への性判別精液の利用が増加傾向にあることに伴い、交雑種生産や受精卵移植による和牛生産に利用できる乳用牛が増加する中、乳用種は、これらの影響により減少したとみられる。一方で、和牛は繁殖雌牛の頭数が増加したこと、また、交雑種は、上述の理由に加えて、種付け時の交雑種の子牛価格が高かったことによる生産拡大などにより、それぞれ増加したとみられる。

輸入量、冷蔵品は減少するも冷凍品は増加

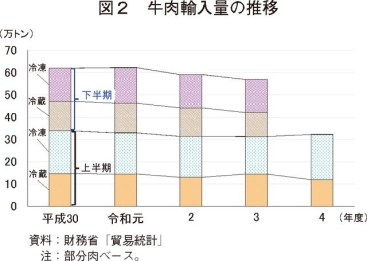

上半期の牛肉輸入量は、冷蔵品は減少したものの、冷凍品が増加したことから、32万2355トン(注1)(前年同期比2.8%増)と前年同期をわずかに上回った(図2)。

主にテーブルミートとして消費される冷蔵品は、11万9819トン(同17.1%減)と前年同期を大幅に下回った。主要国のうち全体の52%を占めた米国産は、現地価格や物流の混乱に加え、為替相場などの影響により、6万1746トン(同18.3%減)と前年同期を大幅に下回った。また、同36%を占めた豪州産も、食肉処理施設における労働力不足などによる生産の減少や物流の混乱、為替相場などの影響により、4万3086トン(同18.7%減)と前年同期を大幅に下回った。

主に加工・業務用に仕向けられる冷凍品は、20万2373トン(同19.9%増)と前年同期を大幅に上回った。前年同期の輸入量が各国の現地価格の高騰により少なかったことに加え、今期は買い付けを増やしたタイミングと重なったことなどから、全体の38%を占めた豪州産は7万7263トン(同7.4%増)とかなりの程度、同31%を占めた米国産は6万3913トン(同28.8%増)と大幅に、いずれも前年同期を上回った。

(注1)輸入量の合計には煮沸肉、ほほ肉、頭肉が含まれている。

推定出回り量、4年ぶりに増加

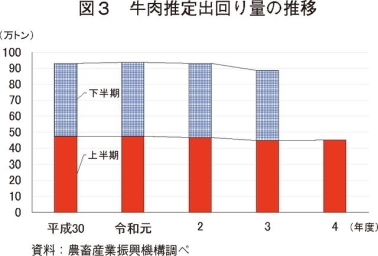

上半期の牛肉推定出回り量は、COVID−19の影響は続いているものの、3年ぶりに行動制限のない大型連休となったことなどから回復傾向にあり、44万9750トン(前年同期比0.6%増)と前年同期をわずかに上回った(図3)。このうち、国産品は、16万4946トン(同4.9%増)と前年同期をやや上回った一方、輸入品は28万4804トン(同1.8%減)とわずかに前年同期を下回った。なお、上半期の推定出回り量が前年同期を上回るのは4年ぶりとなる。

また、上半期末(9月末)の牛肉推定期末在庫は16万5839トン(前年同月比16.2%増)と前年同月を大幅に上回った。このうち、輸入品は15万2206トン(同18.5%増)と前年同月を大幅に上回った一方、国産品は1万3633トン(同4.6%減)と前年同月をやや下回った。

上半期の牛肉生産量は、16万8954トン(前年同期比3.7%増)と前年同期をやや上回った(図1)。品種別に見ると、乳用種は4万2123トン(同1.2%減)と前年同期をわずかに下回ったものの、和牛は8万116トン(同3.1%増)とやや、交雑種は4万4140トン(同10.5%増)とかなりの程度、いずれも前年同期を上回った。

乳用牛への性判別精液の利用が増加傾向にあることに伴い、交雑種生産や受精卵移植による和牛生産に利用できる乳用牛が増加する中、乳用種は、これらの影響により減少したとみられる。一方で、和牛は繁殖雌牛の頭数が増加したこと、また、交雑種は、上述の理由に加えて、種付け時の交雑種の子牛価格が高かったことによる生産拡大などにより、それぞれ増加したとみられる。

輸入量、冷蔵品は減少するも冷凍品は増加

上半期の牛肉輸入量は、冷蔵品は減少したものの、冷凍品が増加したことから、32万2355トン(注1)(前年同期比2.8%増)と前年同期をわずかに上回った(図2)。

主にテーブルミートとして消費される冷蔵品は、11万9819トン(同17.1%減)と前年同期を大幅に下回った。主要国のうち全体の52%を占めた米国産は、現地価格や物流の混乱に加え、為替相場などの影響により、6万1746トン(同18.3%減)と前年同期を大幅に下回った。また、同36%を占めた豪州産も、食肉処理施設における労働力不足などによる生産の減少や物流の混乱、為替相場などの影響により、4万3086トン(同18.7%減)と前年同期を大幅に下回った。

主に加工・業務用に仕向けられる冷凍品は、20万2373トン(同19.9%増)と前年同期を大幅に上回った。前年同期の輸入量が各国の現地価格の高騰により少なかったことに加え、今期は買い付けを増やしたタイミングと重なったことなどから、全体の38%を占めた豪州産は7万7263トン(同7.4%増)とかなりの程度、同31%を占めた米国産は6万3913トン(同28.8%増)と大幅に、いずれも前年同期を上回った。

(注1)輸入量の合計には煮沸肉、ほほ肉、頭肉が含まれている。

推定出回り量、4年ぶりに増加

上半期の牛肉推定出回り量は、COVID−19の影響は続いているものの、3年ぶりに行動制限のない大型連休となったことなどから回復傾向にあり、44万9750トン(前年同期比0.6%増)と前年同期をわずかに上回った(図3)。このうち、国産品は、16万4946トン(同4.9%増)と前年同期をやや上回った一方、輸入品は28万4804トン(同1.8%減)とわずかに前年同期を下回った。なお、上半期の推定出回り量が前年同期を上回るのは4年ぶりとなる。

また、上半期末(9月末)の牛肉推定期末在庫は16万5839トン(前年同月比16.2%増)と前年同月を大幅に上回った。このうち、輸入品は15万2206トン(同18.5%増)と前年同月を大幅に上回った一方、国産品は1万3633トン(同4.6%減)と前年同月をやや下回った。

2 豚肉

生産量、わずかに減少

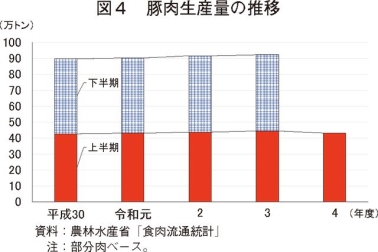

上半期の豚肉生産量は、種付け時の気候や、PRRS(豚?殖・呼吸障害症候群)、豚サーコウイルス感染症といった疾病発生などの影響により、と畜頭数および枝肉重量が減少したことから、43万2573トン(前年同期比2.8%減)と前年同期をわずかに下回った(図4)。

輸入量、冷蔵品は減少するも冷凍品は増加

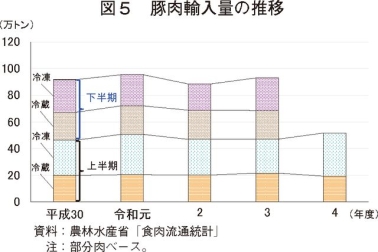

上半期の豚肉輸入量は、冷蔵品は減少したものの、冷凍品が増加したことから、51万7548トン(注2)(前年同期比9.6%増)と前年同期をかなりの程度上回り、直近5カ年でも最多となった(図5)。

主にテーブルミートとして消費される冷蔵品は、北米における現地価格の高騰および為替相場の変動などから、19万3379トン(同10.3%減)と前年同期をかなりの程度下回った。主要国のうち米国産で全体の48%、カナダ産で同45%を占めているが、米国産は9万2182トン(同12.7%減)、カナダ産では8万7288トン(同13.4%減)と、ともに前年同期をかなり大きく下回った。

主に加工・業務用に仕向けられる冷凍品は、前年同期の輸入量がCOVID-19の影響による外食需要の減少の影響などで少なかったことに加え、今期は価格などで優位性のあったスペイン産の買い付けが多かったことなどから、32万4140トン(同26.4%増)と前年同期を大幅に上回った。このうちスペイン産が全体の34%、メキシコ産が同17%、デンマーク産が同15%を占め、スペイン産は11万1165トン(同82.2%増)と大幅に、メキシコ産は5万5459トン(同7.4%増)とかなりの程度、デンマーク産は4万8401トン(同9.1%増)とかなりの程度、いずれも前年同期を上回った。

(注2)輸入量の合計にはくず肉が含まれている。

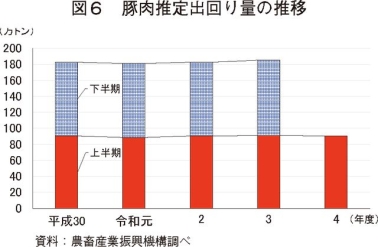

推定出回り量、輸入品が増加

上半期の豚肉推定出回り量は、3年ぶりに行動制限のない大型連休となったことなどにより外食需要は増加したものの、COVID-19の影響による「巣ごもり需要」が落ち着きつつあることから、90万5620トン(前年同期比0.6%減)と前年同期をわずかに下回った(図6)。このうち、国産品は43万6450トン(同2.2%減)と前年同期をわずかに下回った一方で、輸入品は46万9170トン(同1.0%増)と前年同期をわずかに上回った。

また、上半期末(9月末)の豚肉推定期末在庫は22万3843トン(前年同月比19.4%増)と前年同月を大幅に上回った。このうち、輸入品は20万4472トン(同23.6%増)と前年同月を大幅に上回った一方、国産品は1万9371トン(同11.7%減)と前年同月をかなり大きく下回った。

上半期の豚肉生産量は、種付け時の気候や、PRRS(豚?殖・呼吸障害症候群)、豚サーコウイルス感染症といった疾病発生などの影響により、と畜頭数および枝肉重量が減少したことから、43万2573トン(前年同期比2.8%減)と前年同期をわずかに下回った(図4)。

輸入量、冷蔵品は減少するも冷凍品は増加

上半期の豚肉輸入量は、冷蔵品は減少したものの、冷凍品が増加したことから、51万7548トン(注2)(前年同期比9.6%増)と前年同期をかなりの程度上回り、直近5カ年でも最多となった(図5)。

主にテーブルミートとして消費される冷蔵品は、北米における現地価格の高騰および為替相場の変動などから、19万3379トン(同10.3%減)と前年同期をかなりの程度下回った。主要国のうち米国産で全体の48%、カナダ産で同45%を占めているが、米国産は9万2182トン(同12.7%減)、カナダ産では8万7288トン(同13.4%減)と、ともに前年同期をかなり大きく下回った。

主に加工・業務用に仕向けられる冷凍品は、前年同期の輸入量がCOVID-19の影響による外食需要の減少の影響などで少なかったことに加え、今期は価格などで優位性のあったスペイン産の買い付けが多かったことなどから、32万4140トン(同26.4%増)と前年同期を大幅に上回った。このうちスペイン産が全体の34%、メキシコ産が同17%、デンマーク産が同15%を占め、スペイン産は11万1165トン(同82.2%増)と大幅に、メキシコ産は5万5459トン(同7.4%増)とかなりの程度、デンマーク産は4万8401トン(同9.1%増)とかなりの程度、いずれも前年同期を上回った。

(注2)輸入量の合計にはくず肉が含まれている。

推定出回り量、輸入品が増加

上半期の豚肉推定出回り量は、3年ぶりに行動制限のない大型連休となったことなどにより外食需要は増加したものの、COVID-19の影響による「巣ごもり需要」が落ち着きつつあることから、90万5620トン(前年同期比0.6%減)と前年同期をわずかに下回った(図6)。このうち、国産品は43万6450トン(同2.2%減)と前年同期をわずかに下回った一方で、輸入品は46万9170トン(同1.0%増)と前年同期をわずかに上回った。

また、上半期末(9月末)の豚肉推定期末在庫は22万3843トン(前年同月比19.4%増)と前年同月を大幅に上回った。このうち、輸入品は20万4472トン(同23.6%増)と前年同月を大幅に上回った一方、国産品は1万9371トン(同11.7%減)と前年同月をかなり大きく下回った。

3 鶏肉

生産量、前年同期と同水準

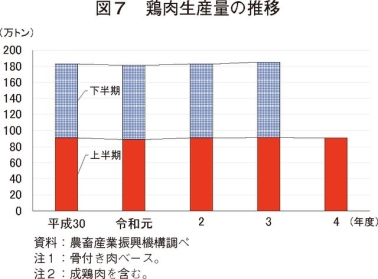

上半期の鶏肉生産量は、近年の好調な鶏肉消費を背景に、安定した需要が継続する中、82万1145トン(前年同期比0.1%増)と前年同期と同水準となった(図7)。

輸入量、ブラジル産は増加するも、タイ産は減少

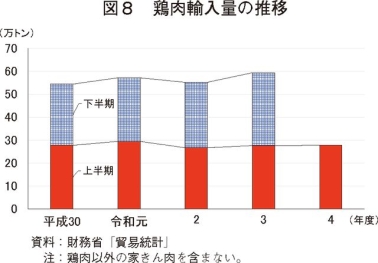

上半期の鶏肉輸入量は、27万8012トン(前年同期比0.7%増)と前年同期をわずかに上回った(図8)。主要国のうちブラジル産で全体の74%、タイ産で同24%を占めているが、タイ産は、COVID−19の影響による現地工場の作業員不足やウクライナ情勢を受けてタイ産の相場が上昇した影響などから減少し、6万5372トン(同8.3%減)と前年同期をかなりの程度下回った。一方で、ブラジル産は、タイ産の代替需要として増加したことから20万5788トン(同5.4%増)と前年同期をやや上回った。

推定出回り量、輸入品が減少

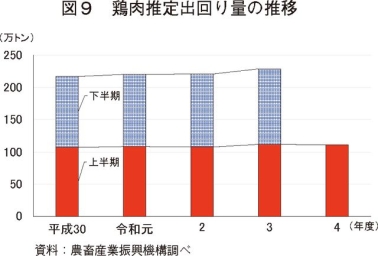

上半期の鶏肉推定出回り量は、中食需要が堅調だったものの、前年同期に巣ごもり需要や輸入品の出回り量が多かったことなどから、全体では110万9749トン(前年同期比0.8%減)と前年同期をわずかに下回った(図9)。このうち、主に家計消費用に仕向けられる国産品は82万7794トン(同1.5%増)と前年同期をわずかに上回った一方、加工用、外食・中食用に大部分が仕向けられる輸入品は28万1955トン(同7.1%減)と前年同期をかなりの程度下回った。

上半期末(9月末)の鶏肉推定期末在庫は14万7061トン(前年同月比4.0%増)と前年同月をやや上回った。このうち、輸入品は12万1217トン(同12.7%増)と前年同月をかなり大きく上回った一方で、国産品は2万5844トン(同23.5%減)と前年同月を大幅に下回った。

上半期の鶏肉生産量は、近年の好調な鶏肉消費を背景に、安定した需要が継続する中、82万1145トン(前年同期比0.1%増)と前年同期と同水準となった(図7)。

輸入量、ブラジル産は増加するも、タイ産は減少

上半期の鶏肉輸入量は、27万8012トン(前年同期比0.7%増)と前年同期をわずかに上回った(図8)。主要国のうちブラジル産で全体の74%、タイ産で同24%を占めているが、タイ産は、COVID−19の影響による現地工場の作業員不足やウクライナ情勢を受けてタイ産の相場が上昇した影響などから減少し、6万5372トン(同8.3%減)と前年同期をかなりの程度下回った。一方で、ブラジル産は、タイ産の代替需要として増加したことから20万5788トン(同5.4%増)と前年同期をやや上回った。

推定出回り量、輸入品が減少

上半期の鶏肉推定出回り量は、中食需要が堅調だったものの、前年同期に巣ごもり需要や輸入品の出回り量が多かったことなどから、全体では110万9749トン(前年同期比0.8%減)と前年同期をわずかに下回った(図9)。このうち、主に家計消費用に仕向けられる国産品は82万7794トン(同1.5%増)と前年同期をわずかに上回った一方、加工用、外食・中食用に大部分が仕向けられる輸入品は28万1955トン(同7.1%減)と前年同期をかなりの程度下回った。

上半期末(9月末)の鶏肉推定期末在庫は14万7061トン(前年同月比4.0%増)と前年同月をやや上回った。このうち、輸入品は12万1217トン(同12.7%増)と前年同月をかなり大きく上回った一方で、国産品は2万5844トン(同23.5%減)と前年同月を大幅に下回った。

(畜産振興部 田中 美宇)