ホーム > 畜産 > 畜産の情報 > アルゼンチン酪農・乳業の現状と展望 〜2022年酪農アウトルック会議などから〜

海外情報/アルゼンチン 畜産の情報 2022年12月号

アルゼンチン酪農・乳業の現状と展望 〜2022年酪農アウトルック会議などから〜

調査情報部 横田 徹、横打 友恵

【要約】

主要乳製品輸出国の一つであるアルゼンチンの生乳生産量は、乳牛飼養頭数の回復や新型コロナウイルス感染症拡大に伴う都市封鎖による家庭内消費の拡大などにより、2021、22年と続けて回復基調にある。また、輸出量は、世界的な乳製品需要の高まりを受け増加し、これも生乳生産の増加を後押ししている。一方で、急速なインフレの進行により、生産者乳価の伸びはインフレ率の上昇に追いつかない状況となっている。こうした中、22年9月に同国で開催された酪農乳業アウトルック会議では、同国の生乳生産を伸ばすためには輸出の拡大が必要との見方がすべての乳業関係者の一致した意見であった。ただし、輸出拡大に取り組むためには、輸出環境の改善が必要とされている。

1 はじめに

コロナ禍からの経済回復に伴い世界的な畜産物の需要が高まる中で、乳製品の国際相場も急激に上昇し、直近は落ち着きを見せつつあるものの、引き続き高い水準にある(図1)。畜産物の中でも乳製品は、供給が特定の国・地域に限られることで、需給バランスに変化が生じると国際相場は短期間で大きく揺れ動くことになる。近年の動きを見ると、需要側では世界的な乳製品需要をけん引する中国の輸入拡大、また、東南アジアや中東、アフリカ諸国からの需要の高まりなどが注目されている。一方で、供給側では干ばつなど気象要因による飼育環境への影響、また、環境・動物福祉などの問題に伴う乳牛飼養頭数の減少など、生乳生産を抑制する課題が散発している。

このような状況の中で2022年9月、主要乳製品輸出国の一つであるアルゼンチン最大の酪農生産州であるサンタフェ州のロサリオで、同国の酪農・乳製品の動向などを見通す「第5回酪農アウトルック会議」が開催された(写真1)。4年ぶりの対面開催(20年の第4回会議はオンライン開催)となった今回の会議では、EU、ニュージーランド(NZ)、米国など主要輸出競合国の需給状況に加え、アルゼンチン酪農・乳業の現状と課題などが報告された。

同国は、恵まれた放牧環境や豊富な飼料穀物生産を背景にNZや豪州などに匹敵する乳製品輸出国への成長が期待されてきた。しかし、さまざまな課題から長らく「ポテンシャル(潜在能力)を有する国」にとどまっている。本稿では、同会議の内容および現地関係者への取材などを踏まえ、アルゼンチンの酪農・乳業の現状と課題、展望について報告する。

なお、本稿中の為替レートは、1米ドル=149.26円(注1)、1アルゼンチンペソ=0.95円(1米ドル=156.91アルゼンチンペソ(注2))を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年10月末TTS相場。

(注2)三菱UFJリサーチ&コンサルティング株式会社「現地参考為替相場」の2022年10月末Selling相場。

なお、本稿中の為替レートは、1米ドル=149.26円(注1)、1アルゼンチンペソ=0.95円(1米ドル=156.91アルゼンチンペソ(注2))を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年10月末TTS相場。

(注2)三菱UFJリサーチ&コンサルティング株式会社「現地参考為替相場」の2022年10月末Selling相場。

2 アルゼンチンの生乳・乳製品生産動向

(1)乳製品需給

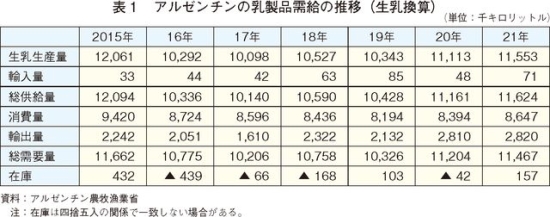

まずはじめに、アルゼンチンの乳製品需給の概要を紹介する。表1の通り基本的には生乳生産量が消費量を常に上回ることから、同国は生産される生乳の2割以上をさまざまな乳製品に加工し、安定的に輸出できる純輸出国といえる。生乳生産量の推移を見ると、2016年に同国の主要酪農生産地域で発生した洪水の影響により乳用牛の飼養頭数が大きく減少したことで、15年をピークに低迷が続いていた。しかし、その後の乳牛飼養頭数の回復や新型コロナウイルス感染症(COVID−19)拡大に伴う都市封鎖(ロックダウン)による家庭内消費の拡大などにより、生乳生産量は21、22年と続けて回復基調にある。また、輸出量は、世界的な乳製品需要の高まりを受けて増加しており、これも生乳生産量の増加を後押ししている。

(2)世界の中での位置付け

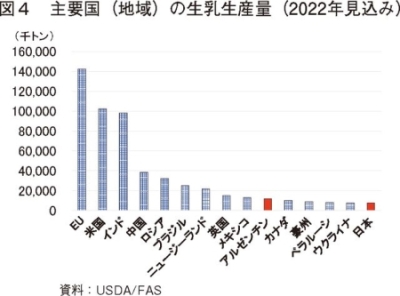

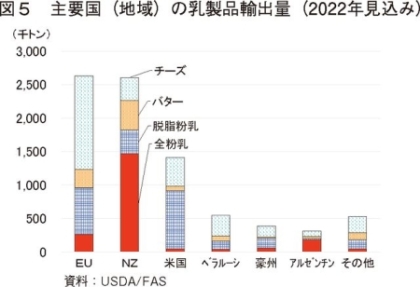

米国農務省海外農業局(USDA/FAS)によると、2022年の主要16カ国(地域)の生乳生産量は5億4473万トンと見込まれており、これは世界全体の生乳生産量の約6割を占めるとされる(図4)。このうちアルゼンチンの生乳生産量は、第10位の約1200万トンとなる(参考:日本は第15位の763万トン)。

(3)酪農の概要

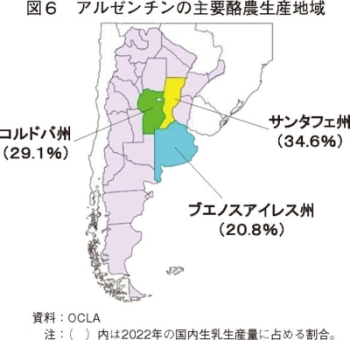

アルゼンチンの酪農生産は通年放牧が主体であり、飼養する乳牛の約90%がホルスタイン種とされている。酪農の生産地域は、ウルグアイとの国境を流れるラプラタ川水系(注3)流域に広がる大草原地帯のパンパ地域(注4)に集中しており、中でもサンタフェ、コルドバ、ブエノスアイレスの3州で、国内生乳生産量の約85%が産出される(図6)。温暖で肥沃な土壌など農業に適した環境にあるパンパ地域は、酪農以外にも大豆やトウモロコシなどの穀物や肉牛の主要生産地域でもある。(注3)ラプラタ川は、大支流であるウルグアイ川やパラナ川と合流してアルゼンチンとウルグアイの国境を河口とし、これら河川を含む無数の支流を総称してラプラタ川水系と呼ばれている。

(注4)パンパ地域はサンタフェ州、コルドバ州、ブエノスアイレス州など複数の州にまたがり、総面積は53万5000平方キロメートルとアルゼンチンの国土面積の約2割を占め、日本の国土面積の約1.4倍に相当する。また、同国の農業生産(穀物、牛肉、酪農など)の約8割を産出する主要農業地帯である。

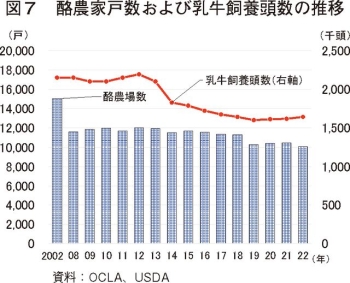

乳牛飼養頭数については、前述の乳製品国際相場の下落や飼料穀物価格の上昇による生産コストの増加などにより13〜14年にかけて大きく減少した(図7)。また、15年に発生した洪水などの影響で多くの若齢牛が失われたことも、その後の飼養頭数減少を促す形となった。しかし、20年以降はコロナ禍での内需や輸出需要の拡大などから増加に転じている。

(注5)アルゼンチンでは、自ら経営し搾乳を行う酪農家が全体の4割であり、残り6割が複数の酪農場を所有する経営者の下で酪農場ごとに雇用された者が管理・運営を行う形態となる。ここでは、これらの雇用者が管理などを行う酪農場も含めて酪農家戸数とした。なお、会議で報告されたこれら酪農場で雇用される者は、いずれも農場内に住み込み、平均勤務年数は7年、平均年齢は40歳であるが、住居環境の改善などから勤続年数は伸びている。

コラム1 アルゼンチンの乳製品代替製品

乳製品の主要生産・輸出国であるアルゼンチンでも、米国やEU諸国と同様にスーパーマーケットなどで牛乳代替製品が数多く販売されている(コラム1−写真)。現地乳業関係者によると、これら製品が市場に参入してきたのはこの数年であり、あくまでも流行に沿ったものであってビーガンやベジタリアン向けに販売が伸びつつあるとしている。しかし、販売数量は少なく、世界的に見ても市場規模は小さいとしている。また、価格も牛乳と比べて倍近いことから、現状では大きな脅威にはなりえないとみている。

ただし、国内乳業最大手のセレニシマや多国籍乳業のダノンも同国の牛乳代替製品市場に参入してきたことから、真正面から反対する立場ではないものの、その動向を注視する必要があるとしている。

乳業界の取り組みとしては、これらの製品に「MILK(ミルク)」という名前を付けさせないことが必要であり、米国などでの取り組み状況を注視しつつ、政府に対して積極的な働きかけを行うとしている。アルゼンチンは大豆や麦類の主要生産国であり、牛乳代替製品の原料供給には事欠かない。同国の食文化は基本的には保守的とされるが、数年前まではエキゾチックな食肉とされ、テーブルミートとして供給される機会が少なかった豚肉でも、インフレによる牛肉価格の上昇から安価な食肉として家庭での消費が増えている。今後の価格や宣伝によっては、牛乳代替製品も牛乳市場を脅かす存在になるかもしれない。

乳業界の取り組みとしては、これらの製品に「MILK(ミルク)」という名前を付けさせないことが必要であり、米国などでの取り組み状況を注視しつつ、政府に対して積極的な働きかけを行うとしている。アルゼンチンは大豆や麦類の主要生産国であり、牛乳代替製品の原料供給には事欠かない。同国の食文化は基本的には保守的とされるが、数年前まではエキゾチックな食肉とされ、テーブルミートとして供給される機会が少なかった豚肉でも、インフレによる牛肉価格の上昇から安価な食肉として家庭での消費が増えている。今後の価格や宣伝によっては、牛乳代替製品も牛乳市場を脅かす存在になるかもしれない。

3 アルゼンチン酪農・乳業の状況と課題

(1)コロナ禍の状況

アルゼンチンでは、COVID−19の拡大により2020年3月から約4カ月の長期にわたり、首都であるブエノスアイレスおよびその周辺地域で厳格なロックダウンが実施された。これによる職場への出勤停止やリモートワークが増加したことで人々の消費動向に大きな変化が生じた。乳製品についてはロックダウンが実施された他国と同様に家庭内消費が伸びる一方で、観光や外食からの需要がほぼゼロとなった。同国政府は、コロナ禍を通じ酪農・乳業を重要な産業と位置付けたため、これらに従事する者はロックダウンに伴う移動制限の対象から除外され、この間も関連産業を含めてほぼ正常に稼働していた。

現地乳業団体によると、生乳生産量が伸びる中で、政策として失業者に対して多額の補助金が投入され、これが乳製品の消費にも結び付いたことで、観光や外食需要の減少分を十分にカバーできたとみている。また、家庭での乳製品需要の増加は牛乳にとどまらず、在宅時間が増えてSNSなどで料理写真を公開することで、チーズやバターの消費増にもつながったとしている。特に地域の消費と密接に結びついている中小の乳業(注6)にとっては、社会的な不安はあったものの、家庭消費の伸びや乳製品国際相場の上昇に伴う輸出需要などからロックダウン中の経営環境は良好であったとされる。

同年7月のロックダウン解除以降、徐々に経済活動が回復に向かう中で、特に持ち帰りに適したピザの需要の増加からモッツァレラチーズの消費が増え、乳業各社はこの生産を強化した。しかし、一方では物価の上昇から低価格製品への移行も進んでおり、乳業にとっては利幅が薄まる状況が続いている。

(注6)同国には、輸出も手掛ける大手乳業25社で組織するアルゼンチン乳業協会(CIL)とは別に、中小の乳業600社で組織する中小酪農乳業協会(APYMEL)があり、そこでは乳業の規模に応じて以下の通り区分している。

(1)零細企業(Micro Pymel):320社

1日当たりの生乳処理量が5000リットル以下であり、国内各地に分布。牛のみならずヤギ、羊、水牛の生乳も取り扱う。基本は家族経営であり、その土地に 密着した経営(市町村単位での流通のみ)を行っている。ただし、経済情勢が悪化すればすぐに経営危機に陥るなど、

(2)小規模経営(Pequeña Empresa):180社

1日当たりの生乳処理量が2万5000リットル以下であり、主要酪農州に集中。手作業でチーズなどの製品を製造。このため、州政府やAPYMELは、作業効率を高めるための技術支援や機械導入を支援。

(3)中規模企業(Mediana):100社

主要生産州に集中し、機械化による乳製品の製造が行われている。製造される乳製品は輸出に対応できる品質を十分に満たしており、現在30社が輸出を行っている(同国の乳製品輸出量全体の10%前後)。

(2)インフレ圧力の増大

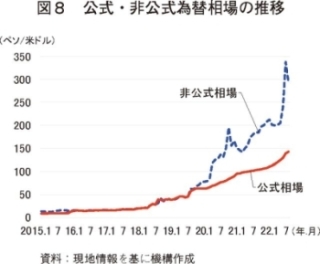

2019年の大統領選挙で誕生した左派のフェルナンデス政権は、前政権による緊縮政策から一転し、かつての大衆迎合政策に戻したことで財政は悪化に転じた。また、コロナ禍で景気がより下振れしたこともあり、金融市場では米ドルに対する自国通貨のペソ安が続くなど急速なインフレが進んでいる。首都ブエノスアイレスでは連日のように政府に対し物価上昇対策の実施を訴える抗議デモが行われており、現地関係者からは、度重なる経済危機に見舞われた同国でも22年の今の経済状態が最悪との声も聞こえるほどの状況下にある。特に為替に関して同国には、米ドルに対するペソの交換レートとして、公式相場と実態を反映したブルーレートと呼ばれる非公式相場が存在するが、前政権下で是正されたこれらの差は、コロナ禍を通じ大きく広がっている(図8)。輸出を手掛ける乳業にとっては、輸出で得られる外貨のすべてを国内に送金し公式相場に準じて政府が定める相場で交換することが求められるため、これにより、実態に即して得られるべき利益の相当分が失われる結果となっている。

酪農家に対しては、賃金や電力・燃料などの上昇が続く中で、生産者乳価の度重なる引き上げも行われており、22年5月時点では1リットル当たり45.52ペソ(43円)と、この5年間で乳価は9.3倍に上昇した(図9)。しかし、インフレ率の上昇には追いついておらず、インフレ率を考慮した同期間の生産者乳価の伸びは1.2倍程度にとどまっている。

現地関係者は、生産者乳価が上昇してもインフレ率の上昇が上回っていることから、22年の同乳価は20年比で2.6%安、酪農家の収益は1.6%減と見込んでいる。

(3)輸出環境の改善

米国や豪州で開催されている農業アウトルック会議では、当該年や翌年の生産見通しなどの報告が通例として行われるが、今回、アルゼンチンで行われた酪農アウトルック会議では、このような生乳生産見通しの報告は行われなかった。これについて同会議の主催者であるアルゼンチン乳業振興開発財団(FunPEL)(注7)は、主に輸出環境の改善が見込めない限り、将来的な予測を出せるような状況にはないとし、不確かな数字を出すことは市場の混乱を招くことになると述べている。同会議では、アルゼンチン国内の乳製品消費は今後、一定の伸びが期待できるとの報告が行われたものの、必ずしも過去の消費水準を上回るものではなかった。このため、同国の生乳生産量を伸ばすためには“新たな市場の開拓=輸出の拡大”が必要との見方が、すべての乳業関係者の一致した意見となっている。

ただし、輸出拡大に取り組むためには、輸出環境の改善が必要であり、具体的には他国との貿易交渉の進展が求められている。同会議の場で報告された一例では、韓国向けチーズ輸出では、アルゼンチンからの輸出に35%の輸入関税が課せられるが、韓国との間で自由貿易協定を締結しているNZや豪州は輸入関税がゼロとしている。このため、現地乳業関係者からは、世界各国で自由貿易協定の締結が進展する中で、とても太刀打ちできない状況との声が聞かれた。現状では、アルゼンチンの主な乳製品輸出先は、南米南部共同市場(メルコスール)に加盟するブラジルなど南米諸国が主体となっている。同会議の中でも、多くの講演者から貿易交渉の進展がアルゼンチンの生乳生産量を伸ばす鍵と報告されるなど、酪農・乳業関係者にとって切実な願いとなっている。

(注7)生産者と乳業者で構成され、独立した第三者機関であるアルゼンチン乳業チェーン観測所(OCLA)からの委託を受け、多方面から情報を収集し、独自の分析を加え、生乳生産量や消費量、輸出量などの統計情報や需給報告、地域・経営ごとの生産コストモデルなどを公表している。

コラム2 次期大統領選挙の行方

アルゼンチンでは、次期大統領選挙を2023年に控えているが、現時点での見通しは不透明な状況にある。現地報道によると、最近のアンケート調査(22年9月実施)では、政党別の支持率は野党第一党が45%、与党が25%、右派17%、左派2%となっている。

現地関係者は、大統領の支持率が10%以下という現政府の政権運営に国民の多くが失望しており、野党第一党を積極的に支持するわけではないが、与党に比べればましという選択の結果としている。首都ブエノスアイレスでは、食料品を中心とした度重なる価格の引き上げに対して、連日のように政府を批判するデモが繰り返されている(コラム2−写真)。

大統領候補についても、それぞれの党内での派閥争いが激しく、候補者を擁立するまでには至っていないとされる。また、22年11月下旬から中東のカタールで開催されるサッカーワールドカップが終了するまでは「大統領選どころではない」というお国柄もあり、確実性のある予測が出てくるのはワールドカップ終了後とみられている。

選挙公約としての政策面に関して、同会議に出席した乳業関係者からは、同国の生乳生産と乳製品輸出に影響を与える輸出税(注)の取り扱いにも注目しているとの声が数多く聞かれた。前政権では輸出振興のために撤廃が進められたものの、結果として財政再建のための財源として撤回され、政権交代後の現政権では税率の引き上げが行われている。

輸出環境の改善が望まれる一方で、輸出税は税収獲得の有効な手段の一つであるため、現実的には今後もその必要性から撤廃が行われる可能性は低いとされ、税率がどのように見直されるのかが争点とみられている。

(注)輸出申告額(FOB価格)に対し、品目ごとの税率を乗じた額を輸出者が納める仕組みである。乳製品に対しては輸出量の多い粉乳類が9%、牛乳が5%となっている。また、同国の主要輸出農産品である大豆や大豆製品は最大となる33%、牛肉は9%となっている。

4 おわりに〜今後の展望〜

今回の酪農アウトルック会議および現地関係者への取材を通じて浮かび上がったアルゼンチン酪農・乳業の強みと弱みは次の通りとなる。

(強み)主要乳製品国の中では比較的安い生産コストであり、品種改良や搾乳の機械化などにより乳牛1頭当たりの生産性はさらに向上する余地がある。また、恵まれた飼養環境、豊富な飼料穀物資源なども考慮すると、酪農の成長可能性は非常に高い。

(弱み)政策や経済の動向、目まぐるしく変更される各種の制度などといった法的確実性やビジネス環境の欠如、税収を基礎インフラに還元させず限界集落を進めるような政策は、酪農・乳業を衰退に向かわせるものとなっている。

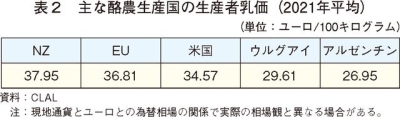

南米は、世界的に見ても酪農部門が即座に急成長できる数少ない地域の一つとされる。このため、アルゼンチンや隣国のウルグアイなどは、乳製品供給の伸びが需要の伸びを下回るという世界的なひっ迫感の状況を利用できる条件を備えている。イタリアの調査機関(CLAL)が公表した2021年の平均生産者乳価を見ると、アルゼンチンは他の生産国と比較しても低いことから、単純に価格面のみで捉えると大きな機会を有しているといえる(表2)。

今回の酪農アウトルック会議では、国の経済状況が悪化し、多くの生産者が負債を抱える中でも、技術革新や酪農の自動化、ロボット化に熱心な生産者が多いと報告された。酪農はさまざまな要因から変動が激しいにもかかわらず、生産者は利益を得られるビジネスであることに変わりはない。同国は今後、生乳生産量を2倍以上に増加させ、NZなどと同様に世界市場での主要輸出国としての地位を確保できる可能性を秘めている。そのためにも、政府のみならず酪農・乳業自体も必要な競争条件を整えることが不可欠となる。

(強み)主要乳製品国の中では比較的安い生産コストであり、品種改良や搾乳の機械化などにより乳牛1頭当たりの生産性はさらに向上する余地がある。また、恵まれた飼養環境、豊富な飼料穀物資源なども考慮すると、酪農の成長可能性は非常に高い。

(弱み)政策や経済の動向、目まぐるしく変更される各種の制度などといった法的確実性やビジネス環境の欠如、税収を基礎インフラに還元させず限界集落を進めるような政策は、酪農・乳業を衰退に向かわせるものとなっている。

南米は、世界的に見ても酪農部門が即座に急成長できる数少ない地域の一つとされる。このため、アルゼンチンや隣国のウルグアイなどは、乳製品供給の伸びが需要の伸びを下回るという世界的なひっ迫感の状況を利用できる条件を備えている。イタリアの調査機関(CLAL)が公表した2021年の平均生産者乳価を見ると、アルゼンチンは他の生産国と比較しても低いことから、単純に価格面のみで捉えると大きな機会を有しているといえる(表2)。