ホーム > 畜産 > 畜産の情報 > EUの乳製品および食肉の需給動向の現状と展望〜2022年EU農業観測会議から〜

海外情報 畜産の情報 2023年2月号

EUの乳製品および食肉の需給動向の現状と展望〜2022年EU農業観測会議から〜

調査情報部 渡辺 淳一、横打 友恵

【要約】

欧州委員会は、「難局の中で構築される持続可能な農産物システム」と題し、2022年EU農業観測会議をブリュッセルにて開催した。

欧州委員会のヴォイチェホフスキ農業・農村開発担当委員は、ロシアによるウクライナ侵攻などによる食料安全保障の難局に言及した。また、EUの生産者のうち若者の離農が進行しているが、23年1月から適用されるCAPはこのような課題に対応したものであるとし、引き続き環境問題や持続可能性などに取り組んでいく姿勢を示した。

欧州委員会のヴォイチェホフスキ農業・農村開発担当委員は、ロシアによるウクライナ侵攻などによる食料安全保障の難局に言及した。また、EUの生産者のうち若者の離農が進行しているが、23年1月から適用されるCAPはこのような課題に対応したものであるとし、引き続き環境問題や持続可能性などに取り組んでいく姿勢を示した。

1 はじめに

欧州委員会農業・農村開発総局は、2022年12月8、9日の2日間にわたり、欧州連合(EU27カ国)の農畜産業をめぐる情勢および32年までの中期的展望を見通す「2022年EU農業観測会議」をベルギーの首都ブリュッセルで開催した(写真1)。

今回で8回目となる同会議は、各EU加盟国をはじめ世界38カ国から500人以上の参加者が会場に集まり、43カ国から約3000人がオンラインで参加した。

テーマは「難局の中で構築される持続可能な農産物システム」とされ、2日間を通して、共通農業政策(CAP)から世界の食料安全保障に対するEUの役割、持続可能な食料システム、農産物市場の展望まで、さまざまなトピックについて議論が行われた。

本稿では、同会議の中から、主にEUにおける中期的展望と畜産をめぐる情勢について報告する。

今回の中期的展望について欧州委員会は、32年までの期間を対象としている。また、22年11月までに施行されていた農業政策および貿易政策を反映し、「OECD(経済協力開発機構)・FAO(国連食糧農業機関)農業観測報告」に基づき、ロシアによるウクライナ侵攻の継続など不確実性は高いものの、最新のマクロ経済および市場データを用いて各種試算を行っている。その他、23年1月から始まる新CAPの内容が32年まで継続されること、さらに、貿易協定については現行のものが継続されることを前提としている。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2022年12月末TTS相場の1ユーロ=142.97円を使用した。

今回で8回目となる同会議は、各EU加盟国をはじめ世界38カ国から500人以上の参加者が会場に集まり、43カ国から約3000人がオンラインで参加した。

テーマは「難局の中で構築される持続可能な農産物システム」とされ、2日間を通して、共通農業政策(CAP)から世界の食料安全保障に対するEUの役割、持続可能な食料システム、農産物市場の展望まで、さまざまなトピックについて議論が行われた。

本稿では、同会議の中から、主にEUにおける中期的展望と畜産をめぐる情勢について報告する。

今回の中期的展望について欧州委員会は、32年までの期間を対象としている。また、22年11月までに施行されていた農業政策および貿易政策を反映し、「OECD(経済協力開発機構)・FAO(国連食糧農業機関)農業観測報告」に基づき、ロシアによるウクライナ侵攻の継続など不確実性は高いものの、最新のマクロ経済および市場データを用いて各種試算を行っている。その他、23年1月から始まる新CAPの内容が32年まで継続されること、さらに、貿易協定については現行のものが継続されることを前提としている。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2022年12月末TTS相場の1ユーロ=142.97円を使用した。

2 世界的な食料安全保障とEU農業をめぐる情勢

(1)新しいCAP〜公平で環境負荷の少ない政策〜

2022年EU農業観測会議の開始に当たり、欧州委員会のヴォイチェホフスキ農業・農村開発担当委員から、今回の会議テーマ「難局の中で構築される持続可能な農産物システム」に沿って次の通り説明があった(写真2)。

20年から継続する新型コロナウイルス感染症(COVID-19)に加えて、22年2月以降のロシアによるウクライナ侵攻により、食料安全保障が脅かされており、この侵攻は、食料を戦争の武器として使用し、供給を混乱させ、市場を不安定にし、燃料をはじめとする生産資材や市民のための食料を高騰させ、特に所得の低い人々の生活が損なわれているとした。また、難局の一つとして、22年夏の干ばつによって穀物に壊滅的な被害がもたらされたことにも言及した。

これらの課題の多くは、過去の2度にわたる大戦後の食料不足と紛争の脅威からEUの構築に至ったころの課題に近いものであるとし、今回の会議テーマは、フランスの経済専門家にしてEUの前身となる欧州石炭鉄鋼共同体の創設に深く関わったジャン・モネの「ヨーロッパは難局の中で構築され、難局のために講じられる対策の総和となる」という言葉を反映したとのことだ。60年前、EU構築時に人々の出した答えが、CAPの確立であったという。

国際的な食料安全保障は難局に直面したが、ロシアによるウクライナ侵攻の直後の22年3月には、EUの方針として次の4本の柱を策定した。

●世界中の弱い立場にある人々との連帯の確立

●持続可能な生産への支援

●連帯レーンや黒海穀物協定を含む、開かれた市場と貿易の確保

●多国間協議の継続

そして、ウクライナ危機による世界的な穀物危機を阻止するために、EUは開かれた市場と貿易の確保のために重要な貢献を果たしたことを強調した。

また、農業に関する議論では、環境問題や持続可能性、食料価格などに関心が集中するが、それ以前に生産者の営みがあり、そこには深い課題があることに言及した。EUの生産者の平均年齢は57歳であり、25〜44歳の生産者の離農は少なくない。さらに、生産者戸数は過去10年間で300万戸減少し、20年には910万戸となった。持続的な資源循環型農業は、特に、畑作と畜産の複合経営を営む小規模生産者により可能であるとし、こうした小規模生産者が、経済的に優位な大規模経営や単一経営に取って代わられている現状に警鐘を鳴らした。大規模化が進展するものの、農地面積は過去10年間で200万ヘクタール失われたという。

持続可能な農産物システムには、農業従事者の世代交代のための若者の新規参入や若者の活躍できる環境整備、ある種の閉鎖環境での資源循環が可能な複合経営の継続、および小規模農家の経営継続などのための展望が重要であるとした。

23年1月から適用される新しいCAPは、これまでの10年間で顕在化した問題に対応し、今後10年間の時代の潮流に適応していくための方向性を持っており、小規模生産者の減少や若手生産者への支援も盛り込んだ強力なものであることが報告された。

(2)持続可能な食料システムへの移行

欧州委員会のキリアキデス保健・食品安全担当委員からは、持続可能な食料システムへの移行について報告があった(写真3)。

同委員は、食料安全保障の維持には、持続可能な食料生産が不可欠であり、同時に食料生産に気候変動や生物多様性の喪失などへの対応が求められていることに言及した。

その上で、Farm to Fork(F2F)戦略は、次世代のために食料システムを存続させる行動指針として策定されており、同戦略の中でも次の3点が重要であることを強調した。

●CAPに基づく国家戦略計画

●責任ある食品事業のためのEU行動規範

●食品

さらに、持続可能な未来に向けた議論には、特に若い世代の農業従事者に焦点を当てることが重要であるとした。

キリアキデス委員の報告に合わせて、持続可能な食料システムへの移行に必要なことについてパネルディスカッションが行われ、パネラーから次の提言がなされた。

●生産者と消費者の連携が重要であること。

●収益性がなければ、持続性もないこと。

●消費者の選択に任せるだけではなく、流通業者にも重要な役割があること。

●消費者が食料システムの中で積極的な役割を担うことが必要であること。

流通業者の事例として、ベルギーに本拠地を置く大手スーパーマーケットのデレーズ(DELHAIZE)の取り組みについて紹介があった。同社では、食品廃棄物、プラスチック、温室効果ガスの削減について指標を設定し、温室効果ガス排出量を2030年までに少なくとも37%削減し、50年までのカーボンニュートラルを目指している。このために、具体的な環境要件を伴う長期契約や、生産者への投資を行っている。

例えば、17年からベルギーとオランダで1100の生産者と提携して、温室効果ガスの削減に取り組んでいる。この取り組みには、400以上の酪農家が参加しており、環境要件の達成に応じて、酪農家から生乳をプレミアム価格で買い取ることを保証している。このように環境に対する取り組みが実施されると、商品が消費者まで届く一連の活動における温室効果ガス排出量が減少し、生物多様性が改善され、製品の生産過程などの透明性が高まるといった効果があるとしている。店頭にはデレーズブランドの商品が並ぶ(写真4)。

(3)EU農業食品部門が直面する課題〜EU市場の進化をめぐる情勢と短期的課題〜

ラボバンクのゴシック氏からは、EU農業食品部門における短期的な課題が次の通り提示され、それぞれについて関係者から意見が出された。

●生産者における課題と動物疾病資材費など生産コストが上昇する中で、生産物販売価格の低下により赤字となっている。また、アフリカ豚熱や高病原性鳥インフルエンザなど動物疾病の発生により生産量が減少し、輸出先が制限されることで輸出量は減少している。

【フランスの養豚農家ポウル氏からの意見】

COVID-19のまん延以降、農業環境の変化への対応ができておらず、不確実性が課題である。特にアフリカ豚熱や飼料価格高騰の影響が大きい(写真5)。アフリカ豚熱が発生すると当該地域の生産再開の見通しは立たなくなり、その後の営農再開までの地元との関係性の維持が困難になる。

これまで好調であった有機農産物販売も影響を受けるほどの消費意欲の甚大な減退。

【フランス小売業連合会からの意見】

消費者は強いインフレに直面していることから、購買量が減少している。また、有機農産物の売り上げはこれまで増加を続けていたが、2022年は前年比で販売量は8%、販売額は5%、それぞれ減少している。

(4)EU農業の先行き

欧州委員会のブーシャー農業・農村開発総局長は、1日目の会議を振り返り以下のような意見を提示した(写真6)。

若手生産者への世代交代が円滑に行われていないという意見に大きなショックを受けた。生産コストの上昇や環境面での対応について問題意識が提示されたが、これらはCAPおよびEU加盟各国で策定された国家戦略計画によって対処することが可能である。生産者はCAPの支援を受け取るために、定められた要件を順守する必要がある。

現在、われわれが取り組んでいる生物多様性の維持、気候変動への対応、環境保全などは、5年後や10年後にもつながる課題である。われわれは、今日からでもこれらの問題に対処していかなければならない。EU加盟各国で策定された国家戦略計画を実行していけば、温室効果ガスの削減は2023年末にある程度の削減結果を出すことができる。欧州の風景を守っているのは農業であり、それは将来世代のためにも持続可能な形で行われる必要がある。同時に食料の供給といった重要な役割も果たしていく必要がある。

3 EU畜産業の現状と2023年以降の見通し

(1)生乳および乳製品需給の見通し

ア 生乳生産・価格などの動向(ア)生乳生産・飼養頭数など

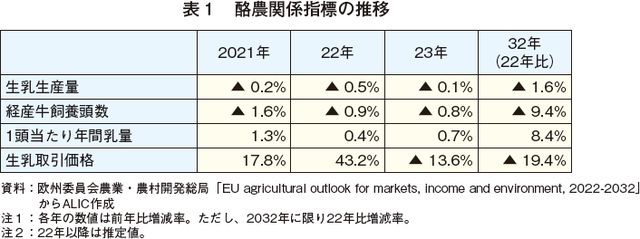

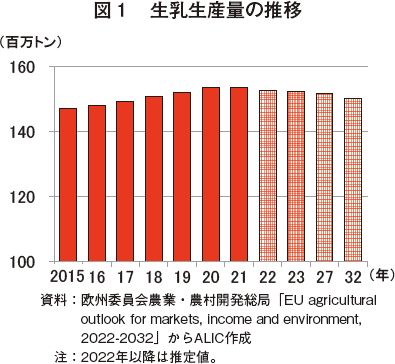

2022年の生乳生産量は、前年比0.5%減の1億5276万トンと見込まれる(表1、図1)。23年以降は、環境的制約により集約的な生産システムでは飼養頭数が減少し、効率的な生産により1頭当たり乳量は増加するものの、32年には22年比1.6%減の1億5028万トンになると見込まれる。

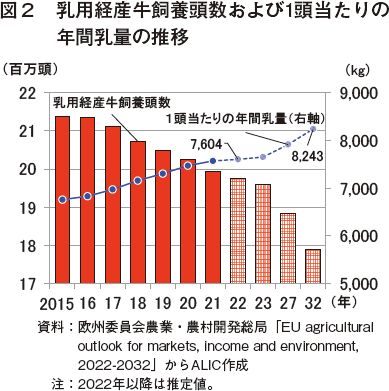

22年の乳用経産牛飼養頭数は、前年比0.9%減の1976万頭、1頭当たり生乳生産量は同0.4%増の7604キログラムと見込まれる(図2)。生産性の向上は今後も進展し、32年の同頭数は22年比9.4%減の1790万頭になる一方、同生産量は同8.4%増の8243キログラムになると見込まれる。

(イ)価格

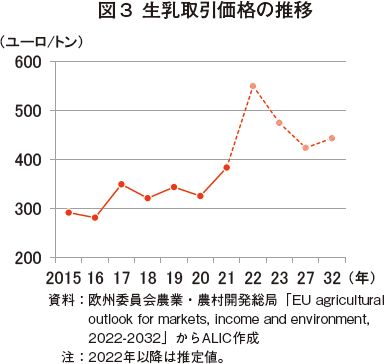

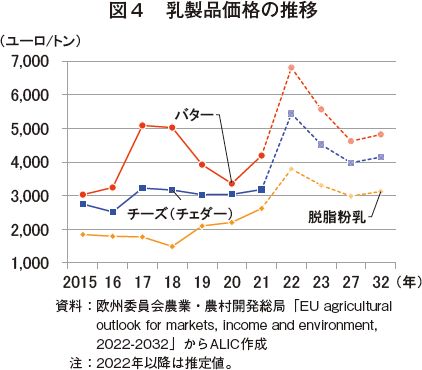

2022年の平均生乳取引価格(注)は、乳用経産牛飼養頭数の減少や飼料価格の高騰などによる生乳生産量の減少に加え、EU域外からの旺盛な乳製品需要と燃料費など製造コストの上昇による乳製品価格の高騰にけん引される形で、前年比43.2%高の1トン当たり549.7ユーロ(7万8591円)と記録的な水準が見込まれる(図3、4)。23年以降は下降し、32年の生乳価格は22年比19.4%減の同443.3ユーロ(6万3379円)と予測される。

イ 乳製品の生産・貿易動向

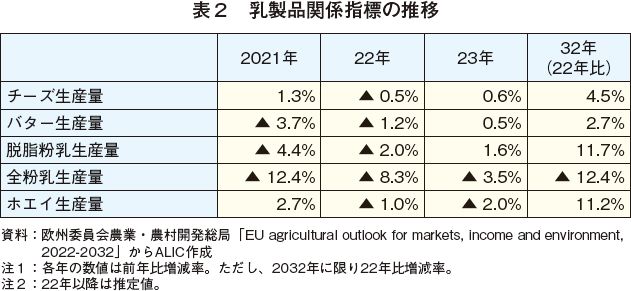

EUは生乳生産量が減少するものの、世界最大の乳製品供給国であり続けることが見込まれ、EUの代表的な乳製品であるチーズの生産量は、2032年には22年比4.5%増と予測される(表2)。品目別では、チーズ製造の副産物であるホエイは、世界的には食品用途として需要が拡大して同11.2%増と見込まれる。また、バターは、家庭料理や外食産業でオリーブオイルなど他の油脂との競争が激しくなるものの同2.7%増、脱脂粉乳は、これまでの輸出志向からEU域内需要の拡大により同11.7%増が見込まれる。

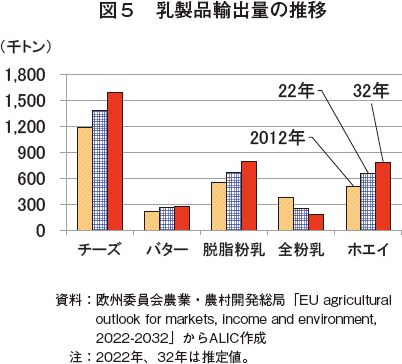

一方で全粉乳は、従来の乳製品輸入国の多くが自給率を向上させていることや、中国での出生率の低下などから輸出量の減少が見込まれる(図5)。

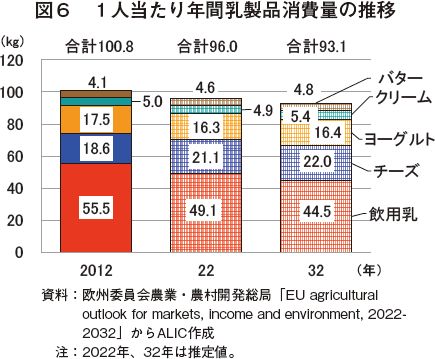

ウ 消費動向

チーズは、COVID-19発生後の家庭内需要の増加や外食需要の回復による消費量の増加と比べて今後も成長する可能性があり、2032年の1人当たり年間消費量は22.0キログラムと、22年から0.9キログラムの増加が見込まれる(図6)。飲用乳は引き続き減少が予測されるが、ヨーグルトは、消費者の

コラム1 業界団体による見通し(1)

今回のEU農業観測会議に合わせ、EUの乳業流通貿易団体である欧州乳製品貿易・販売業者連合(EUCOLAIT)から欧州の生乳・乳製品生産の見通しについて話を聞いた。

EUCOLAITは、主要3カ国のフランス、オランダ、ドイツは現状維持または減産とみており、それぞれの要因として、フランスは生産者の収入が増えないため乳牛の更新ができないこと、オランダは環境規制の強化によること、ドイツは気候変動や動物福祉(アニマルウェルフェア)により動物性タンパク質のイメージ悪化によることを挙げている。一方、今後増産が見込まれる国として、増産余力があるポーランド、放牧主体で飼料価格高騰の影響が少ないアイルランド、付加価値のあるチーズ生産が好調なイタリアを挙げている。ただし、EU全体として、生乳生産量はピークに達しているとし、見通しは不透明ながらも、世界市場向けの有機牛乳やチーズといった付加価値の高い製品の生産が今後のEU酪農の方向性の一つと考えるとしている(コラム1−写真)。

EUCOLAITは、主要3カ国のフランス、オランダ、ドイツは現状維持または減産とみており、それぞれの要因として、フランスは生産者の収入が増えないため乳牛の更新ができないこと、オランダは環境規制の強化によること、ドイツは気候変動や動物福祉(アニマルウェルフェア)により動物性タンパク質のイメージ悪化によることを挙げている。一方、今後増産が見込まれる国として、増産余力があるポーランド、放牧主体で飼料価格高騰の影響が少ないアイルランド、付加価値のあるチーズ生産が好調なイタリアを挙げている。ただし、EU全体として、生乳生産量はピークに達しているとし、見通しは不透明ながらも、世界市場向けの有機牛乳やチーズといった付加価値の高い製品の生産が今後のEU酪農の方向性の一つと考えるとしている(コラム1−写真)。

(2) 食肉をめぐる情勢

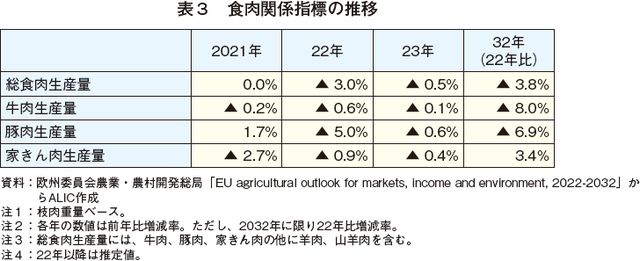

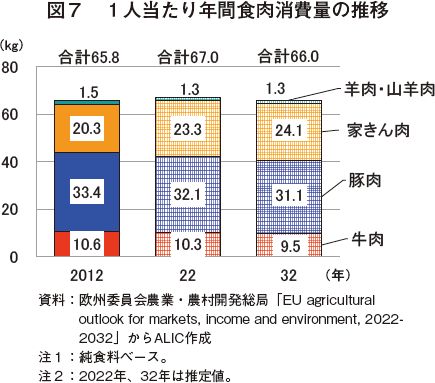

ア 需給動向2022年の総食肉生産量は、前年比3.0%減の4439万トンと見込まれる(表3)。EUの食肉生産と消費に関しては、持続可能性や気候変動およびアニマルウェルフェアがより密接に関連する。このため、32年までに家畜頭数の減少とともに、持続可能な生産システムへの移行による生産量の減少から、1人当たり年間食肉消費量の減少が見込まれている(図7)。

こうした食肉の生産量および消費量の減少傾向の中でも、家きん肉は唯一拡大が見込まれており、32年の家きん肉生産量は22年比3.4%増と見込まれる。また、1人当たり年間食肉消費量は32年には全体としては減少となるが、家きん肉の消費量は増加し、牛肉、豚肉から鶏肉消費への移行が見込まれる。

イ 牛肉の動向

(ア)生産および消費

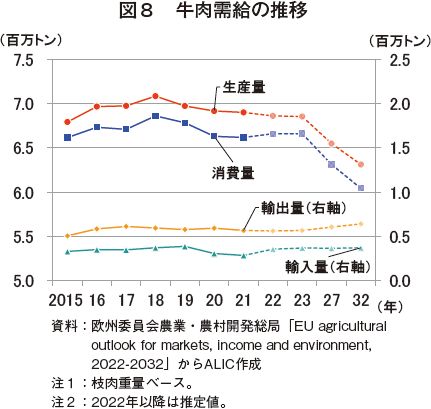

2022年の牛肉生産量は、前年比0.6%減の686万トンと見込まれる(図8)。牛群に占める肉専用種の割合の増加により平均と畜重量の増加傾向が継続するものの、有機畜産や粗放的な生産システムへの移行により32年の牛肉生産量は22年比8.0%減の631万トンと見込まれる。1人当たり年間消費量は、22年の10.3キログラムが32年には9.5キログラムに減少すると見込まれる。

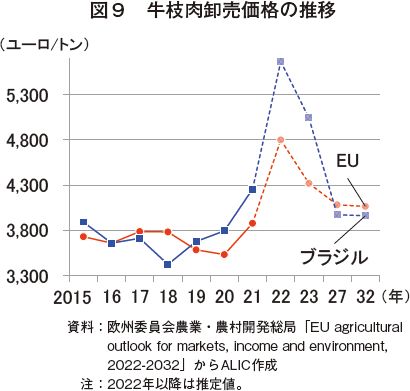

牛枝肉卸売価格は、COVID-19により減退していた外食需要などの消費が回復しつつあることと、供給量が世界的に低迷していることから22年は1トン当たり4800ユーロ(68万6256円)と前年比23.7%高と見込まれる(図9)。今後は需給バランスが調整され、EUや世界レベルで生産費の減少が見込まれることから、価格は32年に同4066ユーロ(58万1316円)まで低下することが見込まれる。

(イ)貿易

牛肉供給量が世界的に減少傾向であったものの、EUの相対的に高い価格帯やCOVID-19によるロックダウンの緩和から、2022年の輸入量は回復し、今後数年間は微増となり、32年にはCOVID-19まん延以前の水準に近くなると見込まれる。輸出量は、既存の輸出先からの需要の継続・増加から、32年まで増加していく見込みである。特に、近隣諸国(英国、スイス、ノルウェー)および貿易協定を締結した国々(日本、カナダ)など、単価の高い市場への輸出が継続される。一方、生体輸出は長距離輸送に対するアニマルウェルフェアへの配慮や規制から、徐々に減少することが予想される。

ウ 豚肉の動向

(ア)生産および消費

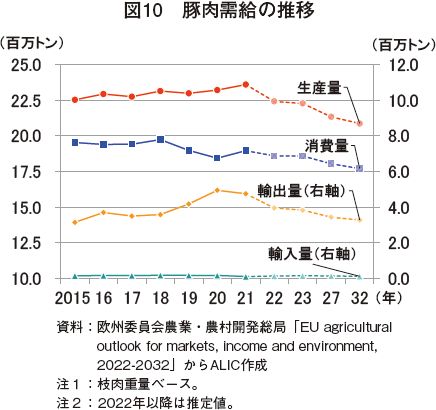

アジア向け輸出の増加から2021年には豚肉生産量を増やしたものの、中国の生産能力の回復やEUのアフリカ豚熱による輸出減から22年の生産量は前年比5.0%減の2242万トンと見込まれる(図10)。EUの豚肉生産は、アフリカ豚熱の影響や集約的な生産システムに対する批判および環境規制の強化の影響を受け、32年には22年比6.9%減の2087万トンと見込まれる。

また、健康や環境およびアニマルウェルフェアなどにより、消費者の嗜好が家きん肉など他の食肉へと変化することで、22年の1人当たり年間豚肉消費量32.1キログラムは、32年に同31.1キログラムまで減少すると予測される。

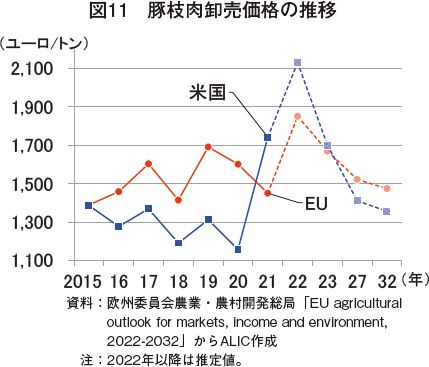

豚枝肉卸売価格は、供給過多により21年に下落し、これを受け豚総飼養頭数が減少し22年の生産量に影響を及ぼした(図11)。22年にはCOVID-19に関連する規制の解除により需要が増加し、また、ロシアによるウクライナ侵攻に伴う飼料価格の高騰などを受け、22年の豚枝肉卸売価格は高騰し1トン当たり1850ユーロ(26万4495円)と見込まれる。今後は落ち着きをみせ低下する見込みだが、アジアでのアフリカ豚熱の断続的な発生もあるため32年には1トン当たり1474ユーロ(21万738円)前後で推移すると予測される。

(イ)貿易

2022年の豚肉輸出量は、中国が自給率を向上させていることから、前年比16.8%減と見込まれる。この傾向は今後も継続し、日本、フィリピン、ベトナムといったアジア諸国も輸入量を減らす見込みであり、オーストラリアやサハラ以南のアフリカ、および地域主義を採用した韓国向け輸出が増加するも、32年の輸出量は22年比17.0%減と予想される。

エ 家きんの動向

(ア)生産および消費

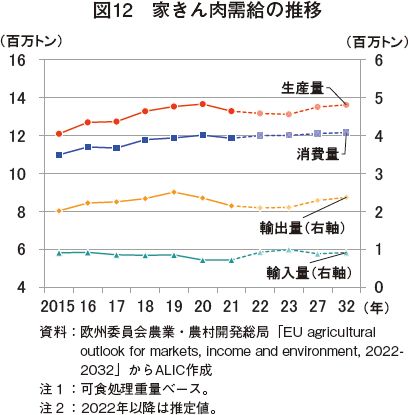

2022年の家きん肉生産量は、生産資材価格の高騰と高病原性鳥インフルエンザの発生を背景に、前年比0.9%減の1318万トンと見込まれる(図12)。特に、高病原性鳥インフルエンザは年間を通じて発生しており、これは、EUの放し飼いの生産システムの影響でもある。環境規制および消費者の嗜好変化により牛肉、豚肉から鶏肉へと消費が変化し、32年は22年比3.4%増の1363万トンの生産が見込まれる。

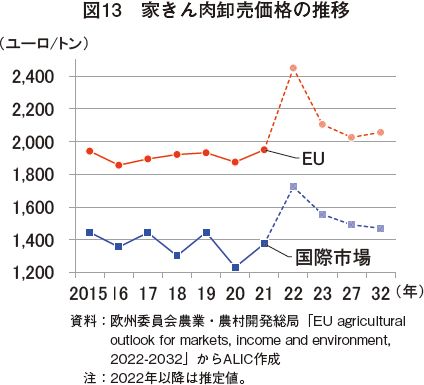

32年の家きん肉卸売価格は、22年の急騰から落ち着きを見せ、また、主にEU域内の需要が持続することにより、COVID-19まん延以前の価格水準を上回る1トン当たり2057ユーロ(29万4232円)と見込まれる(図13)。

(イ)貿易

家きん肉輸出量は、サハラ以南のアフリカ、フィリピン、英国の需要の増加により2032年は22年比13.3%増の237万トンと見込まれる。一方、輸入量は、COVID-19まん延以前の水準に戻り、32年には91万トン(同1.2%減)の水準が見込まれる。

エ 家きんの動向

(ア)生産および消費

2022年の家きん肉生産量は、生産資材価格の高騰と高病原性鳥インフルエンザの発生を背景に、前年比0.9%減の1318万トンと見込まれる(図12)。特に、高病原性鳥インフルエンザは年間を通じて発生しており、これは、EUの放し飼いの生産システムの影響でもある。環境規制および消費者の嗜好変化により牛肉、豚肉から鶏肉へと消費が変化し、32年は22年比3.4%増の1363万トンの生産が見込まれる。

32年の家きん肉卸売価格は、22年の急騰から落ち着きを見せ、また、主にEU域内の需要が持続することにより、COVID-19まん延以前の価格水準を上回る1トン当たり2057ユーロ(29万4232円)と見込まれる(図13)。

(イ)貿易

家きん肉輸出量は、サハラ以南のアフリカ、フィリピン、英国の需要の増加により2032年は22年比13.3%増の237万トンと見込まれる。一方、輸入量は、COVID-19まん延以前の水準に戻り、32年には91万トン(同1.2%減)の水準が見込まれる。

コラム2 業界団体による見通し(2)

EUの食肉流通・貿易団体である欧州家畜食肉貿易業者連合(UECVB)によると、欧州の食肉生産の見通しについて、主産国であるドイツ、ポーランド、デンマーク、イタリアは、エネルギーや飼料価格の高騰、これまでの投資不足、さらには、アフリカ豚熱の発生、中国向け輸出の減少やインフレなどから減産傾向との見解が示された。また、持続可能な社会や2050年までのカーボンニュートラルを目指すグリーンディールや代替肉需要など、将来的に生産に関しての条件が厳しくなり先行きは不透明としている。

一方で、22年10月にアイルランドのダブリンで開催された食肉の生産と消費に関する国際サミットにおける、食肉の社会的役割に関する科学的な宣言は今後の食肉生産の継続に結び付く良いニュースであったとしている。同宣言では、畜産には、天然資源を消費する生産体系や家畜排せつ物による環境負荷、および気候変動といった改善の余地がある課題があるものの、幼児や妊婦、高齢者の健康的な生活に必要な栄養素の提供や、食品生産の副産物である非食用残渣や食料生産の困難な限界的な土地の家畜による利用といった利点もあり、画一的な家畜の大幅な削減は大規模な環境問題を引き起こす可能性もあることに言及している。

なお、EUには、北アフリカや中東からの移民が多いことから、イスラム教徒の需要に応えるためのハラール(HALAL)対応精肉店も少なくない(コラム2−写真)。

一方で、22年10月にアイルランドのダブリンで開催された食肉の生産と消費に関する国際サミットにおける、食肉の社会的役割に関する科学的な宣言は今後の食肉生産の継続に結び付く良いニュースであったとしている。同宣言では、畜産には、天然資源を消費する生産体系や家畜排せつ物による環境負荷、および気候変動といった改善の余地がある課題があるものの、幼児や妊婦、高齢者の健康的な生活に必要な栄養素の提供や、食品生産の副産物である非食用残渣や食料生産の困難な限界的な土地の家畜による利用といった利点もあり、画一的な家畜の大幅な削減は大規模な環境問題を引き起こす可能性もあることに言及している。

なお、EUには、北アフリカや中東からの移民が多いことから、イスラム教徒の需要に応えるためのハラール(HALAL)対応精肉店も少なくない(コラム2−写真)。

4 おわりに

3年ぶりに対面で開催されたEU農業観測会議のテーマは、「難局の中で構築される持続可能な農産物システム」であった。「難局」と聞いて多くの人がまっさきに思い浮かべるのは、ロシアによるウクライナ侵攻であると思う。同会議でも、この侵攻がEUの農業や食料安全保障に対して大きな影を落としていることが繰り返し伝えられた。

ウクライナ侵攻は、家畜飼料や化学肥料およびエネルギーなどの高騰を招き、現在も収束の兆しは見えず、これからの10年に対する不確実性は存在感を増している。また、2020年初頭から流行しているCOVID-19も難局の一つであり、流行当初は流通を大きく混乱させ各国で需給ギャップが発生した。流行開始から3年となる現在、この混乱はさまざまな部門に深刻な影響を及ぼしながらも、ようやく落ち着きを取り戻しつつあるようにも見える。

同会議でも報告されたが、ウクライナ侵攻による食料安全保障に関してEUは、対話を継続することでウクライナからの穀物輸出の実現に尽力した。また、COVID-19からの脱却を裏付けるかのように、同会議の対面開催を実現させた。不確実性は大きいながらも、これら問題に屈することなく、確実に状況を改善させようと行動していることがうかがえる。このほか、同会議ではアフリカ豚熱や高病原性鳥インフルエンザといった家畜疾病、持続可能性、50年までのカーボンニュートラルといった従来からの課題についても、多くの見解や対応案が提示された。また、乳業団体からは「これからのEU酪農の生産量は減産傾向であるものの、高い付加価値によってけん引され、進むべき方向性は明らかである」とする従前の主張が繰り返された。

EUと日本の畜産業ではその環境条件も含め、共通でない課題も多々ある。しかしながら、近年の「難局」から生じている諸問題には、共通する部分が多いのではないだろうか。現在、さまざまな部門で対峙している状況を切り開くために、今回の会議の紹介に何か一つでも参考になることがあれば幸いである。

ウクライナ侵攻は、家畜飼料や化学肥料およびエネルギーなどの高騰を招き、現在も収束の兆しは見えず、これからの10年に対する不確実性は存在感を増している。また、2020年初頭から流行しているCOVID-19も難局の一つであり、流行当初は流通を大きく混乱させ各国で需給ギャップが発生した。流行開始から3年となる現在、この混乱はさまざまな部門に深刻な影響を及ぼしながらも、ようやく落ち着きを取り戻しつつあるようにも見える。

同会議でも報告されたが、ウクライナ侵攻による食料安全保障に関してEUは、対話を継続することでウクライナからの穀物輸出の実現に尽力した。また、COVID-19からの脱却を裏付けるかのように、同会議の対面開催を実現させた。不確実性は大きいながらも、これら問題に屈することなく、確実に状況を改善させようと行動していることがうかがえる。このほか、同会議ではアフリカ豚熱や高病原性鳥インフルエンザといった家畜疾病、持続可能性、50年までのカーボンニュートラルといった従来からの課題についても、多くの見解や対応案が提示された。また、乳業団体からは「これからのEU酪農の生産量は減産傾向であるものの、高い付加価値によってけん引され、進むべき方向性は明らかである」とする従前の主張が繰り返された。

EUと日本の畜産業ではその環境条件も含め、共通でない課題も多々ある。しかしながら、近年の「難局」から生じている諸問題には、共通する部分が多いのではないだろうか。現在、さまざまな部門で対峙している状況を切り開くために、今回の会議の紹介に何か一つでも参考になることがあれば幸いである。