�z�[�� > �{�Y > �{�Y�̏�� > �����̒����������̐��Y����Ɖۑ�

�C�O���@���������@�{�Y�̏��@2023�N2����

�����̒����������̐��Y����Ɖۑ�

�����o��w �y���� ���f�R��

�����o��w �y���� �@���B��

�����o��w �y�����i�����z

�����o��w �y���� �@

�����o��w �y����

�y�v��z

�@�ߔN�����ł́A�����̐���������������K���̕ω��Ȃǂɔ����A��������ʂ���ѓ��ޏ���ʂɐ�߂鋍���̊����͌p���I�ɏ㏸���Ă����B���̒��A��������̕i���u���ւ̕ω����������A��������������L�сA�����������̐��Y���䓪���Ă����B����A�����������Y�ɂ��ẮA�o�c�R�X�g�̍����A���{�Ǘ��Z�p�̕s���A�T�v���C�`�F�[�����m�����Ă��Ȃ��ȂǑ����̉ۑ肪�����ł��邱�Ƃ�A�V�^�R���i�E�C���X�̊����g��̉e���Ȃǂ���A���݂́A�u���������̐��Y���ށA���������̐��Y�����v���}���Ă���B�܂��A2030�N����͒����̋�������ʂ�1270���g�����A�������Y�Řd���Ȃ��s������450���g���ȏ�ɋy�ԂƗ\�z����Ă��邱�Ƃ���A���̂��Ƃ��������̋������Y�݂̂Ȃ炸�A�����̍��ۖf�Ղɑ傫�ȉe����^������̂ƍl������B

1�@�͂��߂�

�@������14���̐l���������卑�ł���Ɠ����ɁA���E�L���̌o�ϗ͂�L�������卑�ł�����B�ߔN�A�����̌o�ϐ����⍑���̏���������w�i�ɁA�����̏���ʂ��������Ă���B����ɔ������������̋������Y�ʂ͔N�X�������A2021�N���݁A���łɐ��E�g�b�v3�̋������Y���ƂȂ��Ă���B�������Ȃ���A�����̏�����v�����ɂ͎����Ă��Ȃ����߁A�C�O���瑽���̋�����A�����Ă���A21�N�ɂ�233���g���ɒB�����B

�@����ŁA�����̐������������サ�A�H�i����\���Ə���K�����ω�����ɂ�A���ޏ���ɐ�߂鋍���̊������p���I�ɏ㏸���钆�ŁA��������͕i���u���ւƕω����Ă����B

�@�����ł́A�����̏�����@�͑��푽�l�ł���A�Â��������ꑱ���Ă����B�������Ȃ���A�]���́A���̕i��╔�ʂȂǂ͋�ʂ���Ă��炸�A�ꊇ���āu��ʋ����i������ŕ��ʋ����j�v�Ƃ��Ĕ����Ă����B�܂��A���́u��ʋ����v�ɂ̓��N���␅�������܂܂�Ă����B����ɁA���Ɂu���i���ȋ����v��u�������ʁv�Ƃ������F���͎�����Ă��炸�A�����Č����Ȃ�A�����A���t���o���A���[�X�c�Ȃǂ����̕��ʂ����l�C������A���i�����������ݒ肳��Ă������x�ł������B�������A�o�ϔ��W��H�̃O���[�o�����A�����A���ʂ̑����ɔ����A���B�Y�A�č��Y�A�J�i�_�Y���n�߁A���i���ȋ����ł��邢����u�����������v�������s��ł����ʂ���悤�ɂȂ�A����҂�Y�҂̋����ɑ���F���ɑ傫�ȕω��������炵���B���ɋߔN�́A���C���t���G���U��A�t���J�ؔM�A�V�^�R���i�E�C���X�����ǁiCOVID-19�j�̑����������ɂ��A�����̐H�̈��S�ւ̗v���̍��܂��ؓ��̑�֎��v�Ȃǂ���A�������������܂߂������̏�����܂��Ă���B

�@�{�e�ł́A�����ɂ����钆���������̐��Y�̌���ɂ��ďЉ��ƂƂ��ɁA����ɑ��݂���ۑ�ƍ���̕������ɂ��čl�@����B

�@�Ȃ��A�{�e���̈בփ��[�g�́A1��=19.31�~�i�@�\��1�j���g�p�����B

�i�@�\��1�j�O�HUFJ���T�[�`&�R���T���e�B���O������Ёu�����E�������ς̈ב֑���v��2022�N12����TTS����B

�@����ŁA�����̐������������サ�A�H�i����\���Ə���K�����ω�����ɂ�A���ޏ���ɐ�߂鋍���̊������p���I�ɏ㏸���钆�ŁA��������͕i���u���ւƕω����Ă����B

�@�����ł́A�����̏�����@�͑��푽�l�ł���A�Â��������ꑱ���Ă����B�������Ȃ���A�]���́A���̕i��╔�ʂȂǂ͋�ʂ���Ă��炸�A�ꊇ���āu��ʋ����i������ŕ��ʋ����j�v�Ƃ��Ĕ����Ă����B�܂��A���́u��ʋ����v�ɂ̓��N���␅�������܂܂�Ă����B����ɁA���Ɂu���i���ȋ����v��u�������ʁv�Ƃ������F���͎�����Ă��炸�A�����Č����Ȃ�A�����A���t���o���A���[�X�c�Ȃǂ����̕��ʂ����l�C������A���i�����������ݒ肳��Ă������x�ł������B�������A�o�ϔ��W��H�̃O���[�o�����A�����A���ʂ̑����ɔ����A���B�Y�A�č��Y�A�J�i�_�Y���n�߁A���i���ȋ����ł��邢����u�����������v�������s��ł����ʂ���悤�ɂȂ�A����҂�Y�҂̋����ɑ���F���ɑ傫�ȕω��������炵���B���ɋߔN�́A���C���t���G���U��A�t���J�ؔM�A�V�^�R���i�E�C���X�����ǁiCOVID-19�j�̑����������ɂ��A�����̐H�̈��S�ւ̗v���̍��܂��ؓ��̑�֎��v�Ȃǂ���A�������������܂߂������̏�����܂��Ă���B

�@�{�e�ł́A�����ɂ����钆���������̐��Y�̌���ɂ��ďЉ��ƂƂ��ɁA����ɑ��݂���ۑ�ƍ���̕������ɂ��čl�@����B

�@�Ȃ��A�{�e���̈בփ��[�g�́A1��=19.31�~�i�@�\��1�j���g�p�����B

�i�@�\��1�j�O�HUFJ���T�[�`&�R���T���e�B���O������Ёu�����E�������ς̈ב֑���v��2022�N12����TTS����B

2�@�����̋������Y�E����

�i1�j�������Y

�@�����ɂ�����{���̗��j�͒����A�]������A�����Y�Ƃ͖q�{�Ƃ̏d�v�ȍ\�������ł������B�������Ȃ���A�����̓����Y�Ƃ��{�i�I�ɔ��W�����̂́A����40�N�Ԃł���ƌ����Ă���A���̎l�̒i�K�ɕ��ނ����B�@��1�i�K�́A1980�`89�N�̊ɂ₩�Ȑ������ł���B�����̉��v�J������ɔ����A�ƒ{���ɘa����A���������R�ɔ̔��E�w���ł���悤�ɂȂ������A�����̉��i�͈������̂ł������m�Q�l����1�n�B

�@��2�i�K�́A90�`96�N�̋}���Ȑ������ł���B�H�i���H�Ƃ̔��W��s��o�ς̐Z���ɔ����A��������ł͍����̌s����Ȃǂ̔_�ƕ��Y�������a����悤�ɂȂ�A�����̐��Y�ʂ����������B���ꂪ�����ɂ�������p���Ƃ̎n�܂�ł���B

�@��3�i�K�́A97�`2011�N�̍��x�������ł���B�o�ϐ����⍑�������̑����ɂ��A��������ʂ��g�債�A�����̑��̂�ڎw�����z�������Ȃǂ��g����������炪�{�i�������B���̊ԁA�����ȏ���ɂ�������ꋍ���̉��i���傫���㏸�����B

�@��4�i�K�́A12�N���猻�݂܂ł̋����̋����s�����ł���B�����́A�����̐��Y�A�ƒ{�A���H�A���ʁA����̃T�v���C�`�F�[�����m������A�������Y�ʂ����E�g�b�v3�̎�v�������Y���ƂȂ����B����A�����ł̓����̎��{�R�X�g�������A�o�������������ƂȂǂ��狍���̋��������v�ɒǂ������A�����̉����ȋ������v�������߁A�����̗A���ʂ͔N�X�������Ă���B21�N�̒����̋�������S�̂ɐ�߂�A���i�̊�����25%�ɒB�����B

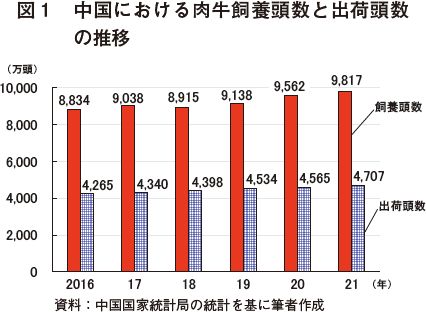

�@�ߔN�̒����̓������{�����Əo�ד���������ƁA16�N�̎��{������8834�����A�o�ד�����4265�����ł��������A21�N�ɂ͂��ꂼ��9817�����i16�N��11.1%���j�A4707�����i��10.4%���j�ƁA����5�N�ԂŒ����̓������{��������яo�ד������������Ă��邱�Ƃ�������i�}1�j�B

�@���̂悤�ȕω��̗v���Ƃ��ẮA�i1�j�D�ǂȎ틍�̓����ȂǕi����ǂɂ������̕i������i2�j���o�ׂɂ��o�����̑������i3�j���Ƃ̋����ɂ��1��������Y���ʂ̑����\�Ȃǂ���������B�_�Ƃ��ƃ��x���œ������{�Ǘ��Z�p�̌���ɓw�߂Ă��邱�Ƃɉ����A����n�搭�{����̎x������������o�c�̔��W���㉟���Ă���B

�@���ɁA�ȁE������i���{�̌��ɑ����j���x���Ŏ��{���Ă�������x����ɂ��āA���ɃC���p�N�g���鎖�Ƃ����{���Ă���

�E�u�a������u���ȂǂɊւ��鍑�̊�����ɐB�\�͂�L����ɐB���Ƌ���50���ȏ�A�������ꍇ�ɂ́A1��������3000���i5��7930�~�j����t����i1��Ɠ�����̏����500����<9655���~>�j�B�܂��A�ȊO����ɐB���Ƌ���50���ȏ㓱�������ꍇ�ɂ́A1��������1000���i1��9310�~�j����t����i1��Ɠ�����̏����200����<3862���~>�j�B

�E�n��̒��j�ƂȂ�������X�e�[�V��������ю�Y���X�e�[�V�����̌��݂ɂ��ꂼ��200�����i3862���~�j�܂���100�����i1931���~�j��⏕����B����ɁA���j�ƂȂ��Y���X�e�[�V�������C�O���玾�a������u���ȂǂɊւ��鍑�̊������Y���������ꍇ�ɂ́A��Y��1��������1�����i19��3100�~�j��⏕����B�܂��A���Ӊ����i��1�j�{�B��Ƃ����{���Ă���ɐB�����ɉ��Ӊ����̎����ڐA�����ꍇ�ɂ́A��1������500���i9655�~�j��⏕����B

�E�N�Ԕ̔�����50�����i966���~�j�ȏ�̐H�����H��Ƃɑ��A1��Ɠ�����200�����i3862���~�j�̏��������t����B

�E�����q��A�瓪�q���i�@�\��2�j�A�ƒ{���H��A�{�ɂƊ֘A�{�݁A�T�C���[�W�����ɁA�R�[���h�`�F�[�������Ȃǂ̌��݂ɑ��A�K�͂ɉ������⏕������t����B

�i��1�j�g�яȉ��Ӊ����Ƃ͓��k3�ȓ����ׂ̍������G���A�Ɏ��{����ݗ���ł���B������5��ǎ��ȉ����̈��ŁA���N�Y�����ϑ̏d��480�L���O�����A���N������380�L���O�����A�����Y���̎}�����Ϗd�ʂ�265.8�L���O�����ƂȂ��Ă���B�ϊ���R�a�͂������A�����Ɣ�琬�т��悢�̂͑傫�ȓ����ł���B

�i�@�\��2�j�u�����q��v�Ƃ͓���1�����ȏ�����{����q��A�u�瓪�q��v�Ƃ͓���1000���ȏ�����{����q����w���B

�@

�@���Ȃ́A25�N�ɏȓ��̓������{������1000�����A�N�ԏo�ד�����400�����ɂ���Ƃ��������ڕW���f���Ă���B���̂��߁A��q�̂悤�ȏȓ��̓������{�K�͂̊g��A�����̕i������A�������Y�ʂ̑����ȂǂɎ���������x����������{�����B���̌��ʁA22�N8�������_�ł̓��Ȃ̓������{������570�����ɒB���i�O�N������15.8%���j�A���N1�`8���̏o�ד�����187�����i��28%���j�ɂ܂ŏ㏸���Ă����m�Q�l����2�n�B

�@���̂ق��A�������S��������A

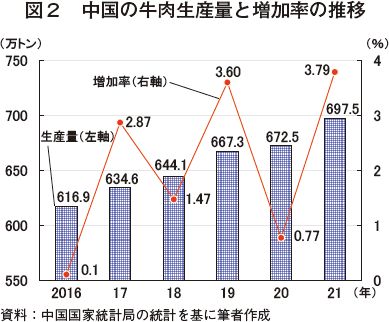

�@�����̋������Y�ʂ́A30�N�O��1992�N�ɂ�180��3000�g���ł��������A2001�N�ɂ�508��6000�g���i10�N�Ԃ�328��3000�g�����j�A11�N�ɂ�610��7000�g���i��102��1000�g�����j�A21�N�ɂ�697��5000�g���i��86��8000�g�����j�Ƒ傫���������Ă����B����5�N�Ԃ̐L�ї��͔N����2.26%�i80��5000�g�����j�ƂȂ��Ă���A�������Y�ʂ̑������������B����������̋������Y�ʂ̑����������܂�邪�A�y�n���p��̐���⎔�������������邱�Ƃ���A�N��2%�ȓ��̑����ɂƂǂ܂���̂ƍl������B21�N�̋������Y�ʃg�b�v10�̒n��́A�͓�ȁA�R���ȁA�������S��������A�͖k�ȁA�g�яȁA�����] �ȁA�V�d�E�C�O��������A�ɔJ �ȁA�_��ȁA�l��Ȃ̏��ɂȂ��Ă���A����10�J���̋������Y�ʂ��S�������Y�ʂɐ�߂銄����75%�ɒB���Ă���B���������{���Ă������j�A�n��̓����A���{�̎x���Ȃǂ��猩��ƁA������������Y�n����q�̒n��ɏW��������̂ƍl������B

�i2�j��������

�@�����̋��������3000�N�̒������j�����邪�A��������ɂ͓Ɠ��Ȉ��H�����̓���������A���̂��Ƃ������̐��Y�E����ɑ傫�ȉe����^���Ă���B������14���l�̐l����L���A56�̖�������Ȃ邪�A�����S�����A�A�E�C�O�����A�`�x�b�g���ȂLjꕔ�̏��������������ƁA������H�ׂ镶���͂قƂ�ǂȂ������B

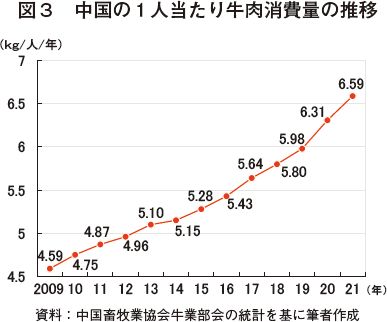

�@���݁A������1�l������N�ԕ��ϋ�������ʂ͖�7�L���O�����ł��邪�i�}3�j�A���̌v�Z�́A�S���̐l���̕��ϒl�ł���A�����܂ł����_��̌v�Z�̐����ɂ������A���ۂɋ�����H����l�X�̕��Ϗ���ʂł͂Ȃ��B�H�����̈Ⴂ�ɂ��A��������ʂ̂���͑�ϑ傫���A�H�ׂ�l�͂����ΐH�ׂ邪�A�H�ׂȂ��l�͈ꐶ�Ɉ�x��������H�ׂȂ��ƌ����Ă���B

�@�Ȃ��A21�N�̒�����1�l������N�ԕ��ϓ��ޏ���ʂ�68.54�L���O�����ł���A���̂����ؓ��̏���ʂ�40.12�L���O�����i�S�̂�58.54%�j�A�Ƃ������17.90�L���O�����i��26.12%�j�A������6.59�L���O�����i��9.61%�j�A�r����3.93�L���O�����i��5.73%�j�ƂȂ��Ă���B���̒��Œ��ڂ��ׂ��_�́A�����ł͓ؓ�����v�ȐH���Ƃ��ď����A17�N�̓ؓ�����ʂ����ޑS�̂ɐ�߂銄����63%�ł��������A21�N�͂��̊�����59%�ƁA�ߔN�͂��̏���ʂ��������Ă���B���̔w�i�ɂ́A�A�t���J�ؔM�Ȃljƒ{���a�̔����ɂ��H�̈��S���S�ւ̔z���⍑���̊O�H��C���^�[�l�b�g�̔������̑����A�܂��A���i���ȐH���̎w���ȂǐH�����̕ω��ɂ��ؓ�����̌����Ƌ�������ʂ̑���������B

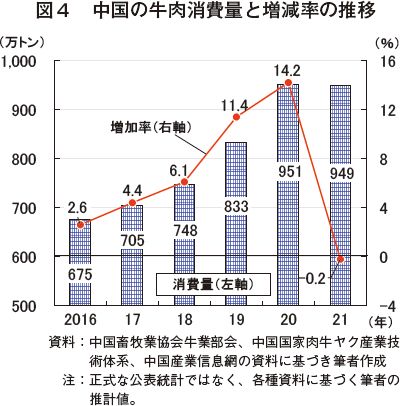

�@�����S�̂̋�������ʂɂ��Č����ȓ��v�͂Ȃ����A�ƊE�c�̂̎����m�Q�l����3�n�Ɋ�Â���������Ɛ}4�̒ʂ�ƂȂ�B16�N�̒����S�̂̋�������ʂ�675���g���ł��������A���̌㑝���������A21�N�ɂ�949���g���ɒB���A5�N�Ԃ�274���g���A�N����8.1%���������B���ڂ��ׂ��͔N�ԑ������ł���A18�N�F�O�N��6.1%���A19�N�F��11.4%���A20�N�F��14.2%���ƔN�X���܂��Ă���A�����̋�������͋}���ȑ������ɓ������ƌ�����B����A�{�������ʂ���́ACOVID-19����������ɗ^�����e�����͂�����ƌ��邱�Ƃ��ł���B�ߔN�̋�������̑����̑啔���͊O�H�ł̏���ł��邽�߁ACOVID-19�̊g��₻��ɔ����K���[�u�Ȃǂɂ��A�O�H�Y�Ƃ��傫���e�����A��������ʂ��L�єY�B���ہA21�N�̋�������ʂ�20�N����Ȃ��牺����Ă���i��0.2%���j�B22�N��COVID-19�g��h�~�ɌW��K�����O�H�Y�Ƃɑ傫�ȉe����^���Ă��邱�Ƃ͔ے�ł����A����3�N�ԁA���̂悤�ȊO�I�ȗv�����A��������̏����ȐL�тɔ��ɑ傫�ȏ�Q�ƂȂ��Ă���B

�@���݁A������1�l������N�ԕ��ϋ�������ʂ͖�7�L���O�����ł��邪�i�}3�j�A���̌v�Z�́A�S���̐l���̕��ϒl�ł���A�����܂ł����_��̌v�Z�̐����ɂ������A���ۂɋ�����H����l�X�̕��Ϗ���ʂł͂Ȃ��B�H�����̈Ⴂ�ɂ��A��������ʂ̂���͑�ϑ傫���A�H�ׂ�l�͂����ΐH�ׂ邪�A�H�ׂȂ��l�͈ꐶ�Ɉ�x��������H�ׂȂ��ƌ����Ă���B

�@�Ȃ��A21�N�̒�����1�l������N�ԕ��ϓ��ޏ���ʂ�68.54�L���O�����ł���A���̂����ؓ��̏���ʂ�40.12�L���O�����i�S�̂�58.54%�j�A�Ƃ������17.90�L���O�����i��26.12%�j�A������6.59�L���O�����i��9.61%�j�A�r����3.93�L���O�����i��5.73%�j�ƂȂ��Ă���B���̒��Œ��ڂ��ׂ��_�́A�����ł͓ؓ�����v�ȐH���Ƃ��ď����A17�N�̓ؓ�����ʂ����ޑS�̂ɐ�߂銄����63%�ł��������A21�N�͂��̊�����59%�ƁA�ߔN�͂��̏���ʂ��������Ă���B���̔w�i�ɂ́A�A�t���J�ؔM�Ȃljƒ{���a�̔����ɂ��H�̈��S���S�ւ̔z���⍑���̊O�H��C���^�[�l�b�g�̔������̑����A�܂��A���i���ȐH���̎w���ȂǐH�����̕ω��ɂ��ؓ�����̌����Ƌ�������ʂ̑���������B

�@�����S�̂̋�������ʂɂ��Č����ȓ��v�͂Ȃ����A�ƊE�c�̂̎����m�Q�l����3�n�Ɋ�Â���������Ɛ}4�̒ʂ�ƂȂ�B16�N�̒����S�̂̋�������ʂ�675���g���ł��������A���̌㑝���������A21�N�ɂ�949���g���ɒB���A5�N�Ԃ�274���g���A�N����8.1%���������B���ڂ��ׂ��͔N�ԑ������ł���A18�N�F�O�N��6.1%���A19�N�F��11.4%���A20�N�F��14.2%���ƔN�X���܂��Ă���A�����̋�������͋}���ȑ������ɓ������ƌ�����B����A�{�������ʂ���́ACOVID-19����������ɗ^�����e�����͂�����ƌ��邱�Ƃ��ł���B�ߔN�̋�������̑����̑啔���͊O�H�ł̏���ł��邽�߁ACOVID-19�̊g��₻��ɔ����K���[�u�Ȃǂɂ��A�O�H�Y�Ƃ��傫���e�����A��������ʂ��L�єY�B���ہA21�N�̋�������ʂ�20�N����Ȃ��牺����Ă���i��0.2%���j�B22�N��COVID-19�g��h�~�ɌW��K�����O�H�Y�Ƃɑ傫�ȉe����^���Ă��邱�Ƃ͔ے�ł����A����3�N�ԁA���̂悤�ȊO�I�ȗv�����A��������̏����ȐL�тɔ��ɑ傫�ȏ�Q�ƂȂ��Ă���B

�@�����ƊE�ł́A�uCOVID-19������A�����̋�������ʂ́A�߂�������1000���g���ɒB���A2030�N�܂łɂ͕č��̋�������ʂ���v�Ɨ\�����Ă���B1�l������̋��������v�Z����ƁA���̉\������������тт�B����10�N�ԁA�S���E��1�l������N�ԕ��ϋ�������ʂ�9.0�`9.3�L���O�����͈̔͂Ő��ڂ��Ă��邪�A���ɒ��������E���ςɒB����ƁA�����̋�������ʂ͔N��1270���g������B������1�l������N�ԕ��ϋ�������ʂ���v�ȋ�������̐����i�A���[���`���̓���54�L���O�����A�č��̓���37�L���O�����A���B�̓���28�L���O�����A�p���̓���16�L���O�����Ȃǁj�ɒB���邱�Ƃ͊ȒP�ɑz���ł��Ȃ����A���E�̕��ϒl�ɓ��B���邱�Ƃ͏\���ɉ\�ł��낤�B

�i3�j�����A����

�@�����̋����A���́A�����Y�Ɣ��W�̑�3�i�K�́u���x�������v�̏I��育�납��n�܂�A���̌�́u�����̋����s�����v�ŗA���ʂ��傫�����������i�}5�j�B

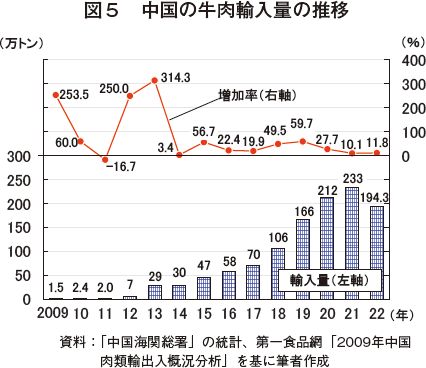

�@2009�N�ɂ́A�����̋����A���ʂ́A�킸��1��5000�g���ɉ߂����A12�N�܂ł͐����g�����x�Ő��ڂ����B�����ł͋ߔN�A�A���K���̊ɘa�Ȃǂ��狍���̗A���悪�����Ă���A�A�������������A�{�i�I�ɗA�����\�ƂȂ���13�N�ȍ~�A�A���ʂ͑����̈�r�����ǂ��Ă���B�R���i�Ђɂ����Ă������������Ă���i20�N�F�O�N��27.7%���A21�N�F��10.1%���A22�N1�`9���F�O�N������11.8%���j�A����22�N�����݂̐L�ї��i11.8%���j���ێ������ꍇ�A���N�̋����A���ʂ�260���g�����邱�ƂƂȂ�B�����̋����W�g�D�ł��钆�����ދ���A�����{�q�Ƌ���A�����q�H���i�W�c�j���i�i��3�j��ɂ��ƁA�N���̋G�ߓI���v�Ȃǂ���A�����̗A���ʂ͂���ɑ������A22�N�̗A���ʂ�270���g������Ɨ\�����Ă���B

�@����A�����̋������v�ʂ͊ԈႢ�Ȃ�������������Ɣ��f����邱�Ƃ���A�����A���ʂ����炭�̊ԁA�p���I�ɑ���������̂ƍl������B�������A�A����̋����͂⍑�ۖf�Ղ̏����܂���ƁA���̑��������܂ňێ��ł��邩�A�\�����邱�Ƃ͓���B

�@�O�q�̒ʂ�A30�N�O��ɒ�����1�l������N�ԕ��ϋ�������ʂ����E���ϒl�ɒB�����ꍇ�A���̎��v�ʂ�1270���g������B���݂̒��������̐��Y����݂�A�������Y�ʂ�800���g�����邱�Ƃ�����A�s������450���`500���g���ƂȂ�B�����S�ʗA���Řd���Ƃ���A21�N�̔{�ʂ̗A���ʂ��K�v�ƂȂ邪�A����قǑ�ʂ̋�����A���ł���̂��ۂ��A�N���f�肷�邱�Ƃ͂ł��Ȃ��B���̂��߁A�����̒�������ђn�搭�{�́A�ɐB�p���̋��̗A���A�����̕i����ǁA�ɐB���̑����Ȃǂ̎x�����ł��o���A�����̍������Y�ɗ͂����Ă���B�������Ȃ���A�������̓������Y�R�X�g�̑���������̐��Y�������������ƂȂǂ����Ă���ƁA�������Y���ǂ��܂ŐL���邩�͌��ʂ��Ȃ��ɂ���B���̂悤�ȏ���A����̒����̋����A���ʂ̓����ɂ��āA���ۖf�Վs��͑傢�ɒ��ڂ��Ă���B

�i��3�j��^���L��Ƃł���A�����̖q�{�ƂɊ֘A����Y�i�A�Z�p�A�T�[�r�X�̏d�v�Ȑ����҂Ƌ����҂ŁA�����̖q�{�Ɣ��W�ɂ�����d�v�Ȑ��i�I���݁B

3�@�����̒������������Y

�i1�j�����������Ƃ�

�@�����Łu�����v�Ƃ����A����܂ň�ʋ����i������ŕ��ʋ����j���w���Ă������A�ߔN�͊C�O����ƊE���Łu�����������i������Œ����[�����j�v�ƌĂ��i���̂悢�����A���ɑ��~���WAGYU���̗A���������X���ɂ���A����҂̊Ԃł����X�ɐZ��������B�����ł́A�u��ʋ����v�u���������v�u���������v�ɂ��Ă̐��p�ꂠ�邢�͊w�p�p��̒�`�͂Ȃ��B����āA�M�҂̐�s�����ł̒�`�m�Q�l����4�n�Ɋ�Â��A�{�e�ɂ�����u�����������v�ɂ��Ă��炩���ߒ�`�������B�@�u�����������v�Ƃ́A�i����ǁE�������P���s��ꂽ����p��̓��������B���ɑ��~�肪���邱�Ƃ���̓����ł��邪�A�����i�K�ň�ʂɍ������ʂƒዉ���ʂɕ������A���������ƂɃJ�b�g�E�p�b�N���Ĕ̔������B�܂��A����̕i��Ő��I�Ȕ����s���A����̃u�����h���ŏo�ׂ���Ă��鋍���ł�����B��̓I�ɂ́u���������v�u���������v�u�����g���i�ԋ��j�v�ȂǍݗ���̕i����ǂ��������̂ق��AWAGYU�A�����A�����A�g���ȂǍ��������̎틍����ѐ��t�A�ꋍ����ю����g�p���A�i����ǂƓ������P���s���A���b���G�i�T�V�j�̒Nj���ړI�Ƃ��Đ��Y����������w���B���ɕ�����₷�������Ȃ�A���܂ł́u��ʋ����v�ł͂Ȃ������A�u�����h�����������������B

�i2�j�������������Y�̕ϑJ

�@�����̒����������̐��Y�̗��j�́A20�N���x�ł���A�O�̒i�K�ɕ��ނł���B�@�A�@�����������̖G����i2000�`11�N�j

�@�����ōŏ��ɐ��Y���ꂽ�����������́A��A�́u�ᗴ�����v�ł���A���ꂪ�����̒������������Y�̎n�܂�ł������B�ᗴ������2000�N���납�玔�{�Ǘ����P�̂ق��n�C�e�N�ȕi����NjZ�p���g���A�����ɑ��~�肪��������u�����v�Ȑ�p�����ݏo�����B�ᗴ�����́A��C��k���œ��{���������o�c���Ă�����{�l�o�c�҂�V�F�t���u���{�̘a���ƕς��Ȃ��̂ł͂Ȃ����v�ƕ]�����A�����̐H���W�҂��u�T�V���悭�����Ă��āA�������������v�ƕ]������ȂǁA�s�꒲���ŕ]�������������B�����̒����������̖G����ł́A�ᗴ�����́u1�u�����h�Ɛ�v��Ԃł���A�ᗴ�����ȊO�̒����������͎��炳��Ă��Ȃ������B���̎����ɁA�����l�͏��߂đ��~�苍���̑��݂�m�����B�����͗A�����ꂽ�����������Ȃ��A�܂������̋}���ȍ��x�����̎����Əd�Ȃ������Ƃ����ϐl�C�ƂȂ�A���̖��͒����S�y�ɒm��n�����B

�@�ƊE�W�҂ւ̕������ɂ��ƁA�ᗴ�����̎��{�����́A�Ő����ł�8000�`1��2000�����x�A�N�ԏo�ד�����1500�`2000�����x�ł������Ƃ����B�o�א�͂قڌŒ肳��Ă���A�唼�͊O�H�X�܂Ɏd�������A�������s��ꂽ�̂́A��C�A�k���A�[�Z���A�L�B�Ȃǒ��ꗬ�s�s�̓���̎s��݂̂ł������B�܂��A�ᗴ�����ɂ́A���{�̎}���i�t���܂˂�A5�AA4�Ȃǂ̓����������̗p����Ă����B���{�l�̋Z�p�҂��풓���A�ᗴ�����̎��{�Ǘ��A��t���A�i�t���Ȃǂɂ��Ă̋Z�p�w�����s���Ă����Ƃ����B�ƊE�W�҂ɂ��ƁA�ᗴ�����̌o�c�҂́A���Ƃ��Ɠ��{�ւ��A�o���s�������̔��Ƃɏ]�����Ă���A���{�̓������Y�҂Ƃ�������x�̊W������A���̂��Ƃ��ᗴ�����̐����̊�b�ɂȂ����Ƃ̂��Ƃł���B���Ȃ�O�ɁA�ᗴ�����̌o�c��̂��j�Y�����݂͉�Ђ����݂��Ȃ����A�ᗴ�����͒����̒����������̐��Y������ł͌������Ȃ����݂ł���A�ƊE�W�҂̊Ԃł́A�����l�Ɂu���������Ƃ͉����v��m�炵�߂������т͑傫���Ƃ������������ʂ̔F���ƂȂ��Ă���B����Ɍ����A�ᗴ�����������ƊE�W�҂Ɂu�����������Y�Ɓv�Ƃ����V���������J�����ƌ����Ă��ߌ��ł͂Ȃ��B

�@�C �����������̑S�����i12�`18�N�j

�@���̎����́A�ᗴ�����̋ƊE���ł̐Z���A�C�O����̒����������̗A���g��A���B��č������WAGYU�̎��E���q�̗A���Ȃǂɂ��A�����������̐��Y���傫�ȊS���W�߁A�V�K�Q���҂������o�����A�u��u�����h�Ɛ�v����u�S�ʊJ�ԁv�ƂȂ����B������蒲���ɂ��ƁA�u�k���C���a���v�u���G�a���v�u�㚜�a���v�u���]�a���v�u�C���a���v�u����a���v�u�����a���v�u�ɑטa���v�u���J�a���v�u���a���v�Ȃ�WAGYU�����炷���Ƃ�40�Јȏ�ɂ�������Ƃ����B�����̊�Ƃ́A�u�����̑��~��̏d���v��ڕW�Ƃ��A�����ꊿ���Łu�a���v��p���A��`�ł́A�u�����a���v�u����a���v�ȂǕi��̗D�z�������������B�����ɂ����邱�̂悤�ȁu�a���iWAGYU�j�v�̎��{�����Ɋւ��铝�v�͑��݂��Ȃ����A������蒲���̌��ʂ���ђ����̓�����厏�u���i�z�i�A���K�X�j�v�̓��v�����m�Q�l����5�n���琄�v����ƁA2020�A21�N�́A�N��15���`18�������x�ƂȂ�B�܂��A����܂ł̒����̒��ŁAWAGYU���{������18�N�ȍ~�������Ă���Ƃ̌��ʂ�����ꂽ���Ƃ���A18�N�܂ł̑S�����́A���̓�����18�����ȏ�ł������̂͊ԈႢ�Ȃ����낤�B

�@�u���i�z�v�̏W�v�i20�N�j�ɂ��ƁA�g�b�v10�Ђ�WAGYU���{������6��3000���ƂȂ��Ă���A�g�b�v�͍����]�Ȃ́u���]�����i���]�a���j�v�ł���AWAGYU2���������{���Ă���B�����ł́A1000�`4000�����x�����{�����Ƃ������A1���`2�����K�͂�WAGYU�����炵�Ă����K�͊�Ƃ́A4�В��x�ł���B�����̑�K�͊�Ƃ́A������WAGYU�q������L���Ă���BWAGYU��ɂ��Ă����Ƃ́A���~����ɗ͂����Ă���A�����ł͍��������͈̔͂ɓ���B�����Ŏ��{�����WAGYU�́A�����⏃��ł��邱�Ƃ���������Ă���B

�@�����������̑S�����ɏo���������������������ł��Ȃ����݂ł���B���̎����ɏo���������������Ƃ��ẮA�ԋ��A�����A�����Ȃǂ�i����ǂ������́A�A���K�X���⍕����WAGYU�̐��q����z���������G�킪��������B�����̒��������́A���~����d�����邪�A���̐H���A�i���A���S���Ȃǂ����C���Ƀu�����h�����A�t�����l�ݏo���A���ʉ���}�������̂ł������B�����Ŏ��{����钆�������̓����́A18�`21�N�͔N��50���`60�����ɏ��B

�@�E ���������̐��ށA���������̐������i19�N�`�j

�@2019�N�ȍ~�́A�i1�j���������̃u�[���̓s�[�N���߂��A����҂̍��������ւ̔F�m�x�����サ�������[�܂������Ɓi2�j�u�S�ʊJ�ԁv�������������Y�Ƃ̃T�v���C�`�F�[���̌��ׂ��I���i��4�j�������Ɓi3�j�����̌o�ϐ����������C���ƂȂ������Ɓi4�j�����������Y�����҂����قǂ̎��v���Ȃ��������Ɓ\�Ȃǂ��瑽����WAGYU�q����͂��߂Ƃ��鍂��������Ƃ́A�u���������̐��Y�K�͏k���v�u���������̐��Y�g��v�Ƃ��������Y�o�c���j�]����]�V�Ȃ����ꂽ�B����ɁA���̌��COVID-19�̊g�储��ђ������ɂ�鍂�������̗��ʁE����ւ̉e���͑傫���A���������̐��Y�k���ɔ��Ԃ������邱�ƂƂȂ����B

�i��4�j���Y�i����j�ȍ~�̏���҂ɓ͂��܂ł̍s���i���H�E���ʁE�̔��Ȃǁj�ɂ����āA���������ɓK�����T�v���C�`�F�[���i���x�Ǘ��Ȃǂ̋Z�p�I�Ǘ��F�m�E�n�E���܂ށj���m������Ă��炸�A�������������Y���ꂽ��̉��H�E���ʁE�̔����X���[�Y�ɍs���Ȃ��ɂ������B����ł́A���Y�҂����̑S�ߒ��Ɍg��炴��Ȃ��ɂȂ�B

�@18�N�ȑO�́A�����̌o�ϐ����A���������̑����A����͂̌���A�����������̔F�m�x�̊g��Ȃǂɂ��A�������������{�̐l�C�����܂�A�ƊE�ւ̐V�K�Q���̓����������ł������B��K�͊�Ƃ��܂߁A�����������Y�Ƃ֎Q�悷�铊�����������B

�@����AWAGYU�q��̒����⒆�����Ɣ��W���i�����{�q�Ƌ����Áj�A�������ޔ��W���i�������ދ����Áj�Ȃǂ̏��ʂ��A��������5�����i97���~�j�A6�����i116���~�j�����10�����i193���~�j�̓������v�悵�Ă��镡���̎s�꒲���O���[�v����A����I�ɒ������������Y�A�s��̓����Ȃǂɂ��ĕ��������s�����̂ŁA�ȉ��Ɏ�����Љ��B

�@19�N�A�Y�B�̕s���Y�O���[�v�i�W�c�j�̍����������ƊJ���A�I���h�X�s�i�������S��������j�̂�������q������A�l���z�u��{�ɂ̏C�U�Ȃǂ̏������I���A���������ł��鏃��WAGYU���S�̔ɐB���̍w�����v�悵���Ƃ���Ŏ��Ƃ��~�����Ƃ����B���ƒ�~�̗��R�́A���Y���������s��̏������Ɋm�M�����ĂȂ��Ȃ������Ƃ��Ƃ����B�{�O���[�v���{�i�I�Ɏs�꒲�����s����17�N���_����іq����w������19�N���_�܂ł́A�����������̏������ɔ��Ɋ��Ҋ������������A���̌�͑傫�Ȋ�@���������A���Ƃ�������铹��I�Ƃ������A�����͑S�̂�2000�����i3��8620���~�j�ɋy�B���������̌�ACOVID-19��

�@���ɁA���O���[�v�̖{�ƊE�ւ̐V�K�Q������Љ��B18�N�����Ŕc�����������̑����ƃ��[�J�[�̏ł���B�{���[�J�[�͓��Ƃœ�����v���傫�����A�����������Y�Ɋ��҂��A�u�����q��v��3�J���o�c���邱�Ƃ��v�悵�A18�N�ɓ������S�������您��э����]�ȂŖq��o�c���X�^�[�g�������B�������Ȃ���ASNS��d�b��p���Ē������s�����Ƃ���AWAGYU�ȂǍ��i���ȔɐB�����̍w���͌v��ʂ�Ɏ����ł��Ȃ����Ƃ��������A���Ђ͗A���������̋��i�V�������^�[�����A�A���K�X���Ȃǁj��WAGYU����p���č��������Y��������ւƓ]����}�����B�������A�o������WAGYU�̔ɐB�E��琬�т��U��킸�A���ڐA�Ǝ҂Ƃ̊Ԃɂ��g���u�����������Ƃ����B�����̏�COVID-19�̗��s���d�Ȃ�A���N����́u���������v���Y����u���������v���Y�֕��j�]�������Ƃ����B

�@���̂悤��19�N���납��́A�����������Y�̐��ނ��������A���̕��A�����������Y�͐��������}���Ă���ƌ�����B���̂悤�Ȓ��A�ԕ�s�i�������S��������j��WAGYU���Y���s���Ă���H�q��̓|�Y���A�����������Y�q��̏������Î����Ă���A�߂������A�����̍����������Y��Ƃ��|�Y���邢�͔p�Ƃ���̂ł͂Ȃ����ƌ����Ă���BH�q��́A�k���̕ʂ̖q��Ŏ��{����Ă���WAGYU���w�����A�����������Y���J�n�����_��ł���B�M�҂�2�N�O�A������̂���WAGYU�q�ꂩ��uH�q���WAGYU�͏����ł���A��Ԃ��悢�v�Ƃ̘b�������߁AH�q��ւ̒������v�悵�����̂�COVID-19�̉e���ɂ������ł����ɂ����Ƃ���AH�q��j�Y�̃j���[�X����ꂽ�B�j�Y�̌����́A������Ȃnjo�c�R�X�g�̑����ɉ����A�s��J��̖�肪�傫�������Ƃ̂��Ƃł���B���ɃR���i�ЂŊ��҂����قǂ̎��v������ꂸ�A�o�c�����藧���Ȃ��Ȃ����Ƃ����B�����ƊE�W�҂̊Ԃł́A����H�q�ꂪ���ʂ������́A�����������Y�҂ɋ��ʂ���ۑ肾�Ƃ��A���ǂ��̖q�ꂪ�p�Ƃ��Ă����������Ȃ��Ƃ�����@���������Ă���Ƃ����B

�@����܂Ōp���I�ɒ������Ă��������������Y�q��̒S���҂ɕ�����蒲�����s�������ʂ�����u�����������Y���ނƒ����������Y�g��v�������������Ƃ��ł����B�ȉ��ɂ��̗���Љ��B

�@�͖k�Ȃɂ���u�㚜�a���v�́AWAGYU�̐��Y�K�͊g��̉\����͍����A����2�N�ԁA�����ł͓�����2�吶�Y�n�ƌ����Ă���������S��������ʗɎs�ƊÏl�Ȓ��t�s���J��Ԃ����@�������ʁA21�N�ɒ��t�s�ɐV�����q����J�����B2�N�O�ɂ́A���������ŏ�������Ƃ����l�������������Ă������A���݂�WAGYU�̌��G��ɂ�钆�����x���̋����ɗ͂����A�����I�ɕ�����s��̏��D�]�����ꍇ�ɂ́A�����������Y���g�債�����Ƃ��Ă���B

�@���̋��f�Ղɏ]�������o�������u�������S�����q�B�q�ƕ����L�����i�i��Ёj�v�̖ЎВ��ɂ��ƁAWAGYU�ȂǍ����ɐB���̔������v�͔���E�����Ƃ��ɑ����Ă��邪�A���̋��̉��i�̐܂荇���������A�Ȃ��Ȃ�������������Ȃ��Ƃ݂Ă���B�ЎВ��ɂ��ƁA�{���I�Ȗ��́A�\�Ɍ���Ă��鉿�i�ł͂Ȃ��A����ɏo����鍂���ɐB���ւ̕s�M���A�܂�A���������Ƃ��ĐM���ł��Ȃ����Ƃł���A�����ؖ��Ȃǂ̋q�ϓI�؋����m���Ȃ��̂ł͂Ȃ��A���������s��͕s���S�ȏ�Ԃɂ���Ƃ̂��Ƃł������B�܂��A�u�C���a���v�u�n���o�F�q�Ɓv�u���荁���זq�Ɓv�Ȃǒ������������Y��ƂŒ��N�Ζ������o�������u�������S���Z�Z���Ɩf�L�����i�v�̒x�В��ɂ��ƁA�����̌���ł͍��������Y�Ƃ̃T�v���C�`�F�[�����m�����Ă��炸�A�ꂩ��\�܂ł��ׂĂY��Ƃ��s���K�v������A�K�v�Ƃ��鎑���������A�����������Y�͋�J�������A���������邱�Ƃ͓���Ƃ����B

�@�����������A���������o�c�������ł���̂́A���s�́u�������v�i���������ƗL�����i�j�ł���B�u�������v�́A�ɐB���A��狍���܂߂�1500�����x�����{���Ă���B�q��ݗ�����������H�Ǝ҂ƘA�g���Ă���A�_��̔��݂̂��s���Ă����B����2�N�Ԃ͎������i�̍����ɂ��o�c�R�X�g���������A����ɂ�COVID-19�ɂ��_���ł�����H�Ǝ҂����Ȃ�傫�ȉe���������A�����̔����Ԃ�o�� �����̒����Ȃǂɂ���đΉ��ł��Ă���Ƃ����B�����ɂ��Ă̕s���͑S���Ȃ��Ƃ������A���݂̋K�͂��s���o�c�̃��X�N�ɍœK�̋K�͂ł��邽�߁A�K�͊g��͍l���Ă��Ȃ��Ƃ��Ă���B

�i3�j���n�������猩���Ă����������������Y�̕�����

�@�{������ʂ��A�u�y�q���m�v�u�����a���v�u�ɑטa���v�u�g���������v��4�Ђɑ��A�������������Y�̍���̓W�J�ɂ��Č��n�q�A�����O�����{�����B�i�@�j�u�y�q���m�v

�u�y�q���m�v�q��́A�J�ĉ�����̐Κ{�R�s�������ɂ���B�~�n�ʐς�730�w�N�^�[������A1��2000���̓��������{���Ă���i�ʐ^1�A2�j�B�̌��_�����C���[�W�������ƌv��ł���A40�w�N�^�[���̂Ԃǂ����Ȃǂ̉ʎ���������B�܂��A���C���H������݂���\�������A�ό��_���Ƃ��ẴR���Z�v�g���ł��o����Ă���B�q��͔J�ĉ�����̋�s���s����60�L�����[�g������Ă��邪�A�������H���߂��܂Œʂ��Ă���A���ɕ֗��ȏꏊ�ɂ���B�����o�c�ł́A�����̌v���WAGYU�̔ɐB�o�c�A�A���K�X���A�ԋ����܂߂������������̔��o�c�A���_�Ƃ̎q���琬��3����ł������B�������A�D�ꂽWAGYU�ȂǍ��������̔ɐB���̊m�ۖ��A���������̂ƒ{��s��̉ۑ�A�����J��̖��Ȃǂ���2018�N���납��WAGYU�̌��G��E�A���K�X���E�ԋ��̔ɐB�E���A���p��I�X���̔��E�u�����h���o�c�̑ǎ��������Ƃ����B���Ȃ킿�A���������A����҂��ӎ�������S���S�Ȃ������������֓��������B���p��I�X���̔��́A�q��ߕ�200�L�����[�g���͈͂ɑ��Ђ�70�����̓��������炵�Ă���A���N���Ȃ�̓����̓��p��I�X�������܂�Ă��邱�Ƃɑ傫�ȃr�W�l�X�`�����X�������A���̃I�X�̎q�������A���������ɔ��E�u�����h�����āA���������Ƃ��ďo�ׂ���悤�ɂȂ������̂ł���B���ہA���p��Y���̔��Ɩ��������ŁA���v���傫���Ƃ����B

�@�����̔���9�J�����J�n����A��p�̔��p���������a����20�`22�J����ŏo�ׂ���B��ȏo�א�͏�C�s�ƍY�B�s�ƂȂ��Ă���A�o�ׂ���鋍���͖��̕]���������A���Ɩq��̃u�����h�͂��������߁A���������Ƃ��Ă͂悢���i�Ŕ̔��ł��Ă���Ƃ����B����͑��~���Nj����鏃��WAGYU�Ȃǂ����炷��u�����H���v�ł͂Ȃ��A���݂̃X�^�C���ɏ]���A���}�Ƀ��C���H������������A�̌��^�_�������������\��Ƃ����B����ɂ���ċ����̕t�����l�͂���ɍ��܂�A�o�c��������������Ƃ��Ă���B������ɂ��Ă��A�����z��10�����i193���~�j���邱�̖q�ꂪ�uWAGYU�����{����v�Ƃ����u���S�v�ɕԂ邱�Ƃ͂Ȃ��������B

�i�A�j�u�����a���v

�@�u�����a���v�́A�������S��������̃I���h�X�s�ɂ���WAGYU�q��ł���A�����������̑S�����ɂ��̖����S���I�ɒm��n���Ă���WAGYU�u�����h�ł���i�ʐ^3�A4�j�B��A�́u�ᗴ�����v�̌�A�S���ŗL���̍����������{�q��ƂȂ�A�S�����ɂ�WAGYU��2�������{���Ă����B��C�A�k���A�L�B�A�[�Z���̎s��ɏo�ׂ��ꂽ�ق��A�l�b�g�̔��ł������Β��ڂ��W�߂��B�q�꒷�ɂ��ƁA����̌o�c���j�̓]���A��Ƒ�\�iCEO�j�̌��A���]WAGYU�ȂNj����������肪�����o���������ƂȂǂ���A�u�����a���v�̋K�͂��k������A���݁A����WAGYU�̎��{�����͖�3500���ƂȂ��Ă���B�ꕔ���炷��ق��A�啔���͎q���̐��Y��ړI�Ƃ����ɐB�o�c�ł���AWAGYU�̎��r�W�l�X�ɗ͂����A�����̎��v���グ�Ă���Ƃ����B���n�����Ŏ��ۂɓ����������Ƃ���A�u�����a���v�Ŏ��{�����WAGYU���A�̊i�E�̌n�E�ѐF�ȂǂŁA���{�̘a���Ɉ�Ԏ��Ă���Ɗ������B����WAGYU�q�ꂩ�畷�����Ƃ���ł��u�����a���v��WAGYU�̌����͏��x�������Ƃ������Ƃł������B

�@����̓W�J�ɂ��Ėq�꒷�́A�o�c���j�����߂�̂̓I�[�i�[�ł���ƑO�u�����Ȃ�����A�����炭�啝�ȋK�͊g��̉\���͒Ⴂ�̂ł͂Ȃ����Ƃ��Ă���B���̂悤�ɏ��ʂ̎���ɂ��K�͂��k�����ꂽ�����������q��́A�����̂ق��̒n��ł��U������Ă���B

�i�B�j�u�ɑטa���v

�@�u�ɑטa���v�́A�I���h�X�s�i�������S��������j�ɂ��钆������������q��ł���A�ɑ׃O���[�v�̎q��Ђł���i�ʐ^5�A6�j�B�ɑ׃O���[�v�Ƃ́A�������S����������w�̑�薯�Ԋ�Ƃł���A�ΒY�Y�ƁA���w�H�ƁA�s���Y�ƂȂǂ��܂��܂ȋƖ���W�J���A�����ʂŋ���Ȏ��͂�L���Ă���B�@�ɑ׃O���[�v�́A���n��́u�����a���v�̔��W�����āA�����������Y�ƂɎQ�������B���WAGYU�ƃA���K�X�������{���A3�N�O�ɂ͎��{����6000���ɒB���Ă������ACOVID-19�̉e���A�������i�̍����A�s����Ȃǂɂ��A���݂�3000���ɂ܂Ō������Ă���B�u�ɑטa���v�ɂƂ��čK���Ȃ��Ƃ�21�N�ɃA���o�o�O���[�v���W�J���鍂���X�[�p�[�uᴔn���N�v�ƌ_��ł������ƂŁA�s����͉������邱�Ƃ��ł����B�������A�����ʂ����Ȃ����ƁA����ɔ��肪�������ƁA�R���Ȃ̎w��ƒ{��𗘗p���邱�ƂȂǂ���o�c�R�X�g���]���ɂ�����A�����͗��v���Ȃ����Ƃ����B�uᴔn���N�v�͑S����300�ȏ�̓X�܂�����A�u�V�N�ȁv�u�i�����悢�v�����u30���ȓ��ɓ͂���v���Ƃ������ł���B���̂悤�ȓX�܂ƌ_��ł������Ƃ���A�u�ɑטa���v���A������x�̕i��������Ă��邱�Ƃ͊ԈႢ�Ȃ��B���݂̓����K�͂ł͋����ʂ����肸�A�\���ɑΉ����邽�߂ɂ́A���Ȃ��Ƃ�3�������K�v�ł���A�����Ȃ���Ȃ���v�͑傫���Ȃ錩���݂ł���B�������A�Z���ԂŋK�͂��g�傷�邱�Ƃ͓����ɁA�K�͊g���Ɍ_��������}�����ꍇ�ɂ͑�ςȂ��ƂɂȂ�B���������āA�����Ȃ���A�������K�͊g������Ă����v��̂悤���B

�iiv�j�u�g���������{�B�L����Ёv

�@�u�g���������{�B�L����Ёv�́A2019�N�ɓ������S��������E�����`���u�s�i�Z�Z�@�z�s�j�Őݗ����ꂽ�����̔ɐB�E���̈�ьo�c���s���Ă���q��ł���B�A���K�X��A�w���t�H�[�h��A�V�������[��Ȃǒ����������Y����X�^�[�g���AWAGYU�̎���p���A�����������Y�o�c�]��������j�Ƃ��Ă����B����������2�N�ԁA���������o�c�ɕs���������A�����̓��p���V�������^�[�������g���������������Y�ɓ������邱�ƂƂȂ����B���������o�c���j�̓]���ɂ��A�����̓����v�悩�炩�Ȃ�̎��������ۂ��ꂽ���߁A���N���l�̖q���������S��������ʗɎs�ɗ����グ�A���������̐��Y�g���}��Ƃ��Ă���B���Ȃ킿�A�܂���̓������Y�q�ꂪ�����������Y����߂����ƂɂȂ����B

4�@������

�@�{�e�ł́A�֘A���铝�v�����A���Y�ҁE�H�����Ǝ҂Ȃǂւ�SNS��ʂ���������蒲���A���Y�q��ւ̌��n������ʂ��āA�����̋������Y�Ə���A�����������̐��Y�������B�����̒����������̐��Y����Ƒ��݂���ۑ�ɂ��ẮA�ȉ���4�_�����炩�ɂȂ����Ƃ�����B

�i1�j�{�i�I�ȋ������Y�̗��j�͐����Y�ʂ͑傫������

�@�����̓����Y�Ƃ̖{�i�I�Ȕ��W��40�N�ɂ������A���ɒ����������̐��Y��20�N�̗��j�����Ȃ����A�����͂��łɐ��E��3�ʂ̋������Y���ƂȂ�A�N�Ԃ̐��Y�ʂ���700���g���ɒB���A�����������̐��Y�ʂ������������Ă���B

�i2�j�������v�A���ɒ����������̏���g��

�@�����̔N�ԋ������v�ʂ�950���g�����A�����̐��������̌���A�H�i����\���Ə���K���̕ω��ɔ����A�����������̏�����傫���g�債�Ă���B

�i3�j�����A���̊g��

�@�����̍����̋������Y�ʂ͔N����2.3%�ȏ�̃y�[�X�ő������Ă��邪�A�������v�ɒǂ������A�����A���ʂ��N�X�������A2021�N�ɂ�233���g���ɒB���A��������������錩���݂ł���B

�i4�j�����Y���������̐��Y���ނƒ��������̐��Y����

�@�ߔN�A���������̃u�[���̓s�[�N���߂��A�܂��A���������Y�Ƃ̃T�v���C�`�F�[���̌��ׂ��I�悵�A�����̌o�ϐ����̌����⎔�����i�̍��������܂��āA�����������Y�ł͎��v���オ�炸�A���Y�����ނ��Ă���B���̈���ŁA�����̐H�̈��S�A���S�ւ̂������A���������̑����ɓK���������������̐��Y�͑啝�ɐL�т�X���������Ă���B

�@

�@����3�N�Ԃ�COVID-19�̊g��́A�����̋������Y�E����ɑ傫�ȉe�����y�ڂ����B���ɂ��܂��܂ȏ̕ω��ɔ����āA�����������̐��Y�ɂ͑傫�ȕω����������B�����̍��������̐��Y�����ތX���ɂ���̂́A���������̏�����������Ƃł͂Ȃ��A���������Y�Ƃ̃T�v���C�`�F�[�����m������Ă��Ȃ����߂ł���B����A�����̍����������v�͗A�������ɑ傫���ˑ����邱�ƂɂȂ�Ƃ����邾�낤�B

�m�Q�l����1�n�V���N�^���N�u�_���I�q�Ɂv�̕��͂��Q�ƁB

�m�Q�l����2�n�����_�Ɣ_�����̓��v���Q�ƁB

�m�Q�l����3�n���Ƌ������N���Y�ƋZ�p�̌n�A�����{�q�Ƌ���A�����Y�Ə��T�C�g�Ȃǂ̕��͎������Q�ƁB

�m�Q�l����4�n���f�R���A�����ɂ����钆�����������Y�E���ʏƉۑ�A�w�H���̉Ȋw�x�i���{�H���Ȋw��jVol.62, No.1�i2021�j33-42�B

�m�Q�l����5�n�u�����������v����2020�v�A���i�z�G���E�����Ր��R���T���e�B���O�A2020�B

�i1�j�{�i�I�ȋ������Y�̗��j�͐����Y�ʂ͑傫������

�@�����̓����Y�Ƃ̖{�i�I�Ȕ��W��40�N�ɂ������A���ɒ����������̐��Y��20�N�̗��j�����Ȃ����A�����͂��łɐ��E��3�ʂ̋������Y���ƂȂ�A�N�Ԃ̐��Y�ʂ���700���g���ɒB���A�����������̐��Y�ʂ������������Ă���B

�i2�j�������v�A���ɒ����������̏���g��

�@�����̔N�ԋ������v�ʂ�950���g�����A�����̐��������̌���A�H�i����\���Ə���K���̕ω��ɔ����A�����������̏�����傫���g�債�Ă���B

�i3�j�����A���̊g��

�@�����̍����̋������Y�ʂ͔N����2.3%�ȏ�̃y�[�X�ő������Ă��邪�A�������v�ɒǂ������A�����A���ʂ��N�X�������A2021�N�ɂ�233���g���ɒB���A��������������錩���݂ł���B

�i4�j�����Y���������̐��Y���ނƒ��������̐��Y����

�@�ߔN�A���������̃u�[���̓s�[�N���߂��A�܂��A���������Y�Ƃ̃T�v���C�`�F�[���̌��ׂ��I�悵�A�����̌o�ϐ����̌����⎔�����i�̍��������܂��āA�����������Y�ł͎��v���オ�炸�A���Y�����ނ��Ă���B���̈���ŁA�����̐H�̈��S�A���S�ւ̂������A���������̑����ɓK���������������̐��Y�͑啝�ɐL�т�X���������Ă���B

�@

�@����3�N�Ԃ�COVID-19�̊g��́A�����̋������Y�E����ɑ傫�ȉe�����y�ڂ����B���ɂ��܂��܂ȏ̕ω��ɔ����āA�����������̐��Y�ɂ͑傫�ȕω����������B�����̍��������̐��Y�����ތX���ɂ���̂́A���������̏�����������Ƃł͂Ȃ��A���������Y�Ƃ̃T�v���C�`�F�[�����m������Ă��Ȃ����߂ł���B����A�����̍����������v�͗A�������ɑ傫���ˑ����邱�ƂɂȂ�Ƃ����邾�낤�B

�m�Q�l����1�n�V���N�^���N�u�_���I�q�Ɂv�̕��͂��Q�ƁB

�m�Q�l����2�n�����_�Ɣ_�����̓��v���Q�ƁB

�m�Q�l����3�n���Ƌ������N���Y�ƋZ�p�̌n�A�����{�q�Ƌ���A�����Y�Ə��T�C�g�Ȃǂ̕��͎������Q�ƁB

�m�Q�l����4�n���f�R���A�����ɂ����钆�����������Y�E���ʏƉۑ�A�w�H���̉Ȋw�x�i���{�H���Ȋw��jVol.62, No.1�i2021�j33-42�B

�m�Q�l����5�n�u�����������v����2020�v�A���i�z�G���E�����Ր��R���T���e�B���O�A2020�B