ホーム > 畜産 > 畜産の情報 > ウルグアイにおける近年の牛肉需給動向

海外情報 ウルグアイ 畜産の情報 2023年4月号

ウルグアイにおける近年の牛肉需給動向

調査情報部

【要約】

ウルグアイの牛肉産業は古くから主要な産業として位置付けられ、牛肉は最重要輸出品目とされる。また、同国は世界有数の牛肉輸出国の一つに数えられるが、近年では中国向け輸出比率が急速に高まるなど同国の牛肉産業を取り巻く状況が変化している。

日本向けについては、2019年の輸出再開から4年が経過し、輸出量は少ないものの2.8倍に増加している。同国の牛肉需給動向は、多くの国の牛肉需給に影響を及ぼしている。

日本向けについては、2019年の輸出再開から4年が経過し、輸出量は少ないものの2.8倍に増加している。同国の牛肉需給動向は、多くの国の牛肉需給に影響を及ぼしている。

1 はじめに

ウルグアイは南米大陸の南東部に位置し、国土面積は17万6215平方キロメートルと南米大陸で2番目に面積が小さく日本の約2分の1である(図1)。気候は温暖湿潤気候に属し、国土は起伏が少なく、全域にパンパと呼ばれる草原が広がっている。ウルグアイでは、こういった恵まれた環境を背景に古くから畜産業が営まれており、同国にとって主要な産業に位置付けられている。

また、ウルグアイは主要な牛肉輸出国の一つであり、中国、米国、EUを主要な輸出先としている。特に中国向けについては、2013年ごろから輸出量が急増し、直近では輸出量全体の7割弱を占め、特定の輸出先への依存が進んでいる。日本向けについては、19年2月に輸出が再開して4年が経過した。近年では、中国でのアフリカ豚熱の発生、新型コロナウイルス感染症(COVID-19)の流行、ウクライナ情勢など同国の牛肉産業を取り巻く情勢が大きく変化している。このため、本稿では、同国における近年の牛肉需給動向について報告する。なお、同国の牛肉需給については、『畜産の情報』2017年3月号「ウルグアイの牛肉生産の現状と輸出市場での潜在力」および同2019年9月号「『Natural Beef』と形容されるウルグアイ産牛肉の特徴と対日輸出見通し」を併せて参照されたい。

本稿中の為替レートは、1米ドル=137.33円、1ウルグアイペソ=3.52円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2023年2月末TTS相場)を使用した。

また、ウルグアイは主要な牛肉輸出国の一つであり、中国、米国、EUを主要な輸出先としている。特に中国向けについては、2013年ごろから輸出量が急増し、直近では輸出量全体の7割弱を占め、特定の輸出先への依存が進んでいる。日本向けについては、19年2月に輸出が再開して4年が経過した。近年では、中国でのアフリカ豚熱の発生、新型コロナウイルス感染症(COVID-19)の流行、ウクライナ情勢など同国の牛肉産業を取り巻く情勢が大きく変化している。このため、本稿では、同国における近年の牛肉需給動向について報告する。なお、同国の牛肉需給については、『畜産の情報』2017年3月号「ウルグアイの牛肉生産の現状と輸出市場での潜在力」および同2019年9月号「『Natural Beef』と形容されるウルグアイ産牛肉の特徴と対日輸出見通し」を併せて参照されたい。

本稿中の為替レートは、1米ドル=137.33円、1ウルグアイペソ=3.52円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2023年2月末TTS相場)を使用した。

2 ウルグアイの経済および農業の概況

(1)経済

2021年のウルグアイの経済成長率は4.4%の伸びとなり、COVID-19拡大の影響で景気が落ち込みマイナス6.1%と低迷した20年から回復した。同国は03〜19年まで17年連続でプラス成長を続けており、中南米諸国の中では経済状況が比較的安定している国の一つとされる(図2)。また、1人当たり名目GDPについても上位に位置付けられている。

20年3月に発足したルイス・ラカジェ・ポウ政権は、自由主義を堅持し、市場拡大や開放を推進し貿易を拡大してきた。特に10年代以降、中国との関係を強めており、22年は中国向け輸出額が全体の約3割を占めるなど最大の輸出先となった。

(2)農業

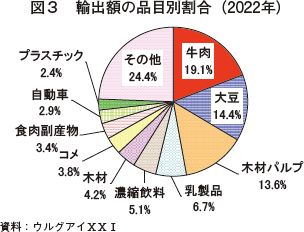

2021年のウルグアイのGDPは2兆2668億ウルグアイペソ(7兆9791億円)となり、このうち農業は1847億ウルグアイペソ(6501億円)と全体の8.1%を占める。直近10年間で見ると6〜8%台で推移している。また、輸出額(22年)については、牛肉が全体の2割弱を占めており、同国にとって最も重要な輸出品目である(図3)。

3 近年の牛肉需給動向

(1)概要

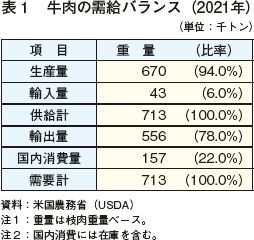

ウルグアイでは、人口(350万人)の4倍程度の牛が飼養されている。同国の牛肉産業は、国内市場が小さいことから生産された牛肉の8割は輸出に仕向けられる輸出志向型産業である(表1)。一方、国内市場について見ると、近隣国から国内で需要の高い部位を低価格で輸入しており、国内で消費される牛肉の3割弱は輸入牛肉となっている。

(2)牛肉生産の動向

ア 飼養頭数

ウルグアイ食肉協会(INAC)によると、2021年6月時点の牛飼養頭数は1182万7000頭(前年比0.5%減)となった。1992年以降の飼養頭数を見ると、2000年代半ばまで増加傾向で推移しているが、それ以降は1110万〜1210万の範囲内で比較的安定的に推移している(図4)。飼養頭数の変動は、気候や市場動向などを反映している。特筆する事例としては、08年の厳しい干ばつや17〜18年の生体牛輸出の増加が飼養頭数に影響を及ぼした。なお、子牛の出生率は6割程度でわずかな伸びにとどまっている。

イ 牧草地

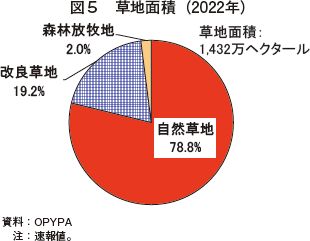

農牧水産省農牧計画政策局(OPYPA)によると、2022年(速報値)の草地面積は1432万ヘクタールで、このうち自然草地1129万ヘクタール(全体の78.8%)、改良草地274万ヘクタール(同19.2%)、森林放牧地28万8000ヘクタール(同2.0%)となっている(図5)。総草地面積は長期的に漸減傾向で推移しており、より収益性の高い油糧種子・穀物の畑作地や森林などに転換されている。内訳を見ると、自然草地面積が減少する一方で、改良草地は増加している。改良草地の面積は、12年(229万ヘクタール)から22年までの間に年1.8%ずつ増加しており、総草地面積に占める改良草地の割合は、1990年の10%から2022年には19%に上昇している。

ウ 牛肉生産

(ア)と畜頭数2021年の牛と畜頭数は、263万8301頭(前年比31.5%増)と前年を大幅に上回り、これまで最多であった06年(258万8533頭)を上回った(表2)。これは、中国をはじめ海外からの牛肉需要が非常に高く、価格も記録的な高値となったことに加え、と畜対象となる牛群が増加したためである。

近年の動向を見ると、14〜18年は増加傾向で推移したが、19〜20年は減少に転じた。これは、18〜19年にトルコ向けを中心に大量の肥育もと牛(去勢牛)が輸出されたため、と畜対象となる個体が減少したことや、COVID-19の拡大に伴い外食を中心に需要が落ち込んだことなどが原因である。

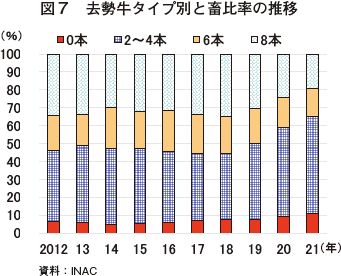

また、牛をタイプ別に見ると、21年の去勢牛の比率は48.3%と12年と比べて3.6ポイント低下した一方、未経産牛は12.6%と3.0ポイント上昇した。

(イ)種類別と畜頭数

(注1)高級牛肉無税枠(EU規則481/2012。Quota481)は、一定期間の穀物給与などが義務付けられている。

また、21年の去勢牛の全と畜頭数をタイプ(月齢)別に見ると、永久歯がゼロ本:11.0%、2〜4本:53.9%、6本:15.7%、8本:19.4%と2〜4本の比率が全体の半数以上を占める(図7)。また、ゼロ本と2〜4本の若齢でのと畜比率は64.9%を占め、12年(同46.2%)との比較では、18.7ポイント上昇しており、と畜牛の若齢化が進んでいる。この傾向は特に19年ごろから顕著となった。

と畜の若齢化の要因としては、前述のフィードロットから穀物肥育牛のと畜頭数が増加したことが挙げられるが、補助飼料として穀物を給与する生産方式が増加したことや飼養管理の改善が進んだためとみられる。

(ウ)牛肉生産量

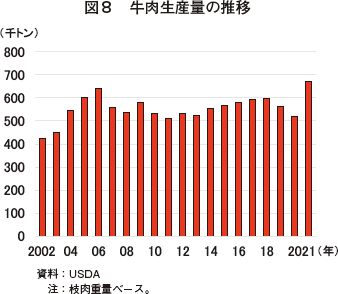

米国農務省(USDA)によると、直近20年間のウルグアイの牛肉生産量は、2000年代前半は増加傾向で推移して06年に60万トンを超えたが、その後は20年まで50万トン台で推移している(図8)。21年の牛肉生産量は、海外からの堅調な需要を背景として67万トン(前年比28.8%増)と大幅に増加した。

(エ)食肉処理場

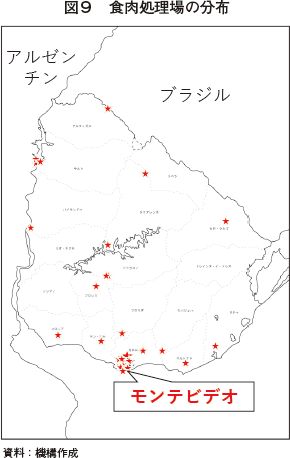

ウルグアイ国内では35の食肉処理場が稼働(2021年時点)しており、これらは全国19州のうち16州に点在している(図9)。このうち、半数以上は輸出港のモンテビデオ港に近い南部にある。

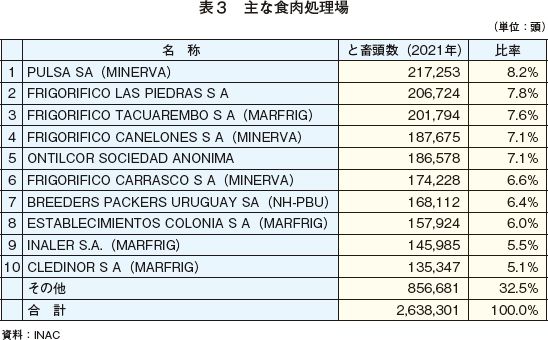

食肉処理場別に見ると、最もと畜頭数が多いのはPulsa社であり、国内と畜頭数全体の8.2%を占めている。また、上位10社で同67.5%を占めているが、これらの規模の大きな食肉処理場は、ブラジルやアルゼンチンなど外国資本が所有するものが多く、特にブラジルのMarfrig社は4処理場(と畜頭数比率24.3%)、Minerva社は3処理場(注2)(同22.0%)を所有している(表3)。

(注2)日本ハム株式会社は、2023年1月31日開催の取締役会で、同社の連結子会社であるBreeders & Packers Uruguay S.A.の全株式をMinerva S.A.に譲渡することを決議したと公表したが、上述の3処理場には当該処理場を含まない。

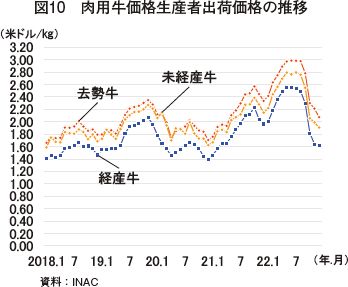

(3)肉用牛生産者出荷価格

肉用牛取引価格は、堅調な輸出需要などを背景に2020年12月以降おおむね上昇傾向で推移し、22年6〜8月には去勢牛が生体1キログラム当たり2.98米ドル(409円)と最高値を記録した(図10)。しかし、中国でのCOVID-19の拡大による需要の低迷や高騰した牛肉価格の低下により生産者出荷価格も下落し、12月には同2.07米ドル(284円)とピーク時から約3割下落した。

(4)牛肉輸出の動向

ア 近年の動向

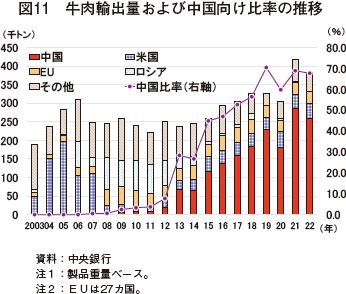

2022年の牛肉輸出量は、38万2033トン(前年比8.3%減)と前年をかなりの程度下回った(図11)。22年前半までは前年に続き増加傾向で推移したが、7月からは生産量の減少を反映して輸出量が大幅に減少した。

直近20年間の輸出状況を見ると、輸出量は06年のピーク後、減少傾向で推移し、11年以降は再び増加傾向となった。20年にはCOVID-19の影響で輸出量が減少したものの、翌21年には41万6665トンと直近20年間で最大の輸出量を記録した。

輸出先別に見ると、2000年代には米国向け、その後、ロシア向けが主要な輸出先であったが、12年ごろから中国向けが急速に増加した。同国向け輸出は、19年には輸出量全体の7割を占め、直近でも同程度を維持しており、特定の輸出先への依存が進んでいる。

イ 中国向け

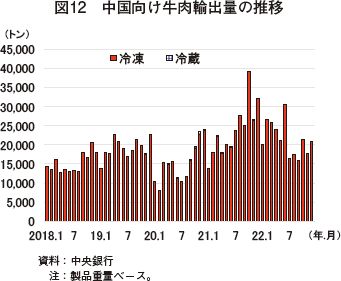

2022年の中国向け牛肉輸出量は25万8380トン(前年比9.9%減)となった(図12)。同国向けは、堅調な需要を背景に21年から22年前半にかけて大幅に増加したが、22年後半にはCOVID-19により需要が減退し、価格が低下したことから前年割れとなった。

中国向け牛肉輸出は、12年ごろから同国の富裕層を中心とした需要により増加したが、近年は同国向け輸出を取り巻くウルグアイの状況が大きく変化している。時系列で見ると、19年には中国でアフリカ豚熱の大規模な発生に伴う牛肉の代替需要が拡大した。20年には、COVID-19の拡大に伴う流通の混乱や外食を中心とした需要の減退により輸出が落ち込んだ。また、21年はCOVID-19からの回復に加え、(1)20年5月から豪州の複数の食肉処理場からの輸入停止(2)21年5月からのアルゼンチンによる輸出規制(3)21年9月にブラジルで確認された非定型BSEの発生による一時的な輸出停止−など、輸出競合国からの供給が制限されたことで輸出量は大幅に増加した。

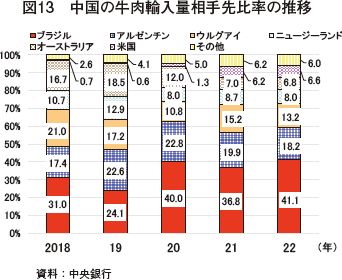

中国の牛肉輸入は、ウルグアイのほかブラジル、アルゼンチンの南米勢に加え、豪州、ニュージーランド、米国が中心である(図13)。21年の中国の輸入状況を見ると、上述の状況を反映してブラジル、アルゼンチン、豪州の比率が低下する一方、ウルグアイや米国の比率が上昇した。

ウ 米国向け

2022年の米国向け牛肉輸出量は、4万1402トン(前年比14.3%増)とかなり大きく増加した(図14)。同国向けは、冷凍品が全体の92.7%を占めており、ハンバーガーパティなどの原料となる赤身率の高い加工用を中心としている。近年の輸出状況に大きな変化はなく、3万〜4万トン台で推移している。

なお、米国向けは加工用牛肉が中心となる一方で、米国内の消費者の健康志向の高まりを反映して、数量は少ないものの、添加物やホルモン剤を使用していない高品質なウルグアイ産牛肉のテーブルミートとしての需要もある。

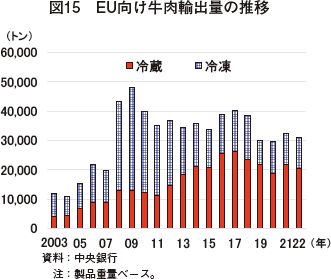

エ EU向け

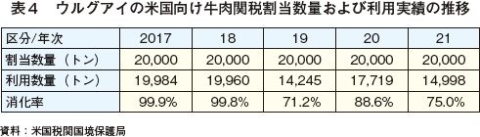

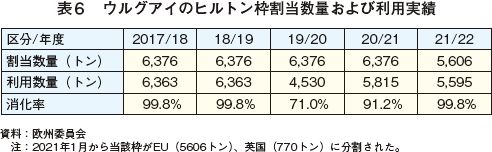

2022年のEU向け牛肉輸出量は、3万1054トン(前年比4.5%減)とやや減少した(図15)。冷蔵品が全体の65.3%を占めており、高品質牛肉の輸出先として重要な市場となっている。近年の輸出動向は、18年に4万トン近くあったが、その後は3万トン前後で推移している。同地域向けは、ヒルトン枠(注3)と高級牛肉無税枠(481枠)を利用した輸出が大半を占めている。このうち、481枠については、19年に米国向けの割り当てが同枠から分離され、7年かけて3万5000トンまでの割り当てが決定した。その結果、19年の4万5000トンから段階的に1万トンまで引き下げられる(表5)。ウルグアイは、これまで割当数量の3〜5割を利用しており、この割当枠の減少に伴い今後、EU向けの輸出に影響が及ぶのは必至とみられている。一方、ヒルトン枠については、各年度、同地域への割当数量を消化している(表6)。

(注3)ヒルトン枠(EU規則593/2013)は、EUにおける高級牛肉の低関税枠であり、放牧肥育であることなどが条件とされる。

オ 日本向け

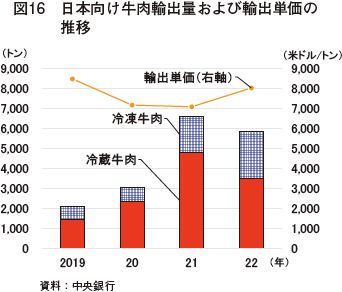

2022年の日本向け牛肉輸出量は、5862トン(前年比11.1%減)であった(図16)。19年2月の輸入再開以来、4年が経過する中で、量は少ないながらも19年と比べて2.8倍に増加した。冷蔵・冷凍別では、輸入再開当初から6〜8割前後を冷蔵牛肉が占めており、EUやチリ向けと並び冷蔵牛肉の主要な輸出先の一つとなっている。また、輸出単価は、1トン当たり7097〜8489米ドル(97万4631円〜116万5794円)となった。輸出再開以降の状況を月別に見ると、21年はほぼ一貫して増加傾向で推移し、同年後半から22年前半にかけて高水準で推移した(図17)。しかし、22年5月から減速し、7〜10月にかけて輸出量が大幅に前年同月を下回ったが、11月以降は再び増加している。

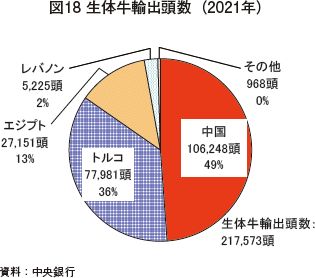

(5)生体牛輸出

2021年の生体牛輸出頭数は、21万7573頭(前年比2.5倍)となった(図18)。これは同年のと畜頭数の8%に相当する。同国の年ごとの生体牛輸出頭数は変動が大きく、18年には当該年のと畜頭数の2割程度に相当する牛が輸出された。輸出先別では、中国向けが最大で約半数を占め、トルコ、エジプトと続きこの3カ国で全体の98%を占める。輸出される牛は大多数が2歳以下の若齢牛であり、うち9割が肉用種、1割が乳用種である。中国向けは繁殖用雌牛、トルコ向けは若齢去勢牛が中心という特徴がある。

また、年ごとの輸出先も変動が大きく、16〜19年はトルコ向けの比率が非常に高かったが、20年以降は中国向けの比率が拡大している。

(6)消費の動向

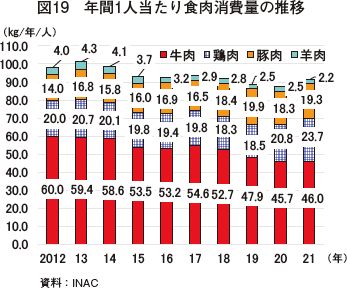

ウルグアイは隣国のアルゼンチンと並んで、世界でも年間1人当たり牛肉消費量が多い国として知られている。2021年の年間1人当たり食肉消費量は91.2キログラムである(図19)。その内訳は、牛肉が46.0キログラム(全体に占める比率50.4%)、鶏肉が23.7キログラム(同26.0%)、豚肉が19.3キログラム(同21.2%)、羊肉が2.2キログラム(同2.4%)である。12年と比較すると、食肉全体で6.8キログラム減少した。種類別では、牛肉(14.0キログラム減)、羊肉(1.8キログラム減)が減少する一方、鶏肉(3.7キログラム増)、豚肉(5.3キログラム増)は増加した。健康志向の高まりや食肉価格の上昇を背景に、国内消費は、牛肉からより安価な鶏肉や豚肉、さらには食肉以外の食品に移行したとみられる。

(7)輸入の動向

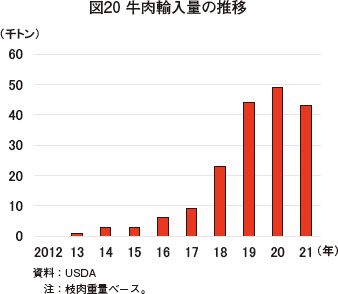

ウルグアイは牛肉輸出国である一方、需要に応じて牛肉を輸入している。USDAによると、ウルグアイでは牛肉の輸入量が急速に増加し、2021年に国内で消費される牛肉15万7千トンのうち4万3000トンが輸入品となり、全体の3割弱が輸入で賄われている(表1、図20)。輸入先は隣接するブラジルが8割を占め、パラグアイと合わせると9割を占める。輸入品目は、冷蔵または冷凍のランプ・テールやカツ用の子牛のモモ肉などが多く、国産より安価で人気のある部位である。

4 課題および今後の見通し

(1)生産

牧草地については、自然牧草地を中心により収益性の高い油糧種子・穀物や森林などへの転換が進む中、全体の草地面積は徐々に減少傾向で推移している。一方、近年は、と畜月齢の若齢化が進み、生産効率の改善がみられる。これは、フィードロット生産方式の増加などを反映したものであり、今後、このような生産方式の普及次第では増産の可能性が高まるとみられる。

その他、干ばつなどの異常気象や生体牛輸出の多寡が牛肉生産に影響を及ぼすとみられる。特に生体牛輸出については、これまで輸出先の事情や価格動向により取引が行われてきたことから、取引数量や取引先の変動が大きく不安定な要素が大きい。

今後の牛肉生産量についてOPYPAは、これまでよりも緩やかに増加すると予測している。

(2)輸出

ア 輸出見通し

今後の牛肉輸出は、牛肉生産量の緩やかな増加が予想されることから不測の事態が生じない限り、これまでの数量が確保されるとみられる。一方、輸出先については、牛肉輸出量全体の7割程度を占める中国の需給状況によるところが大きい。これに加え、ブラジルやアルゼンチン、豪州といった輸出競合国の需給状況もウルグアイの牛肉輸出に影響を及ぼすとみられる。一方、牛肉輸入については、近年、急速に増加し、2021年には国内消費量の3割弱を占めるなど、国内における牛肉需給調整の観点からその重要性が高まっている。ウルグアイでは、近接するブラジルやパラグアイから需要の高い部位を安価で輸入できることから、輸入牛肉は国内需給の安定化とウルグアイ産牛肉の輸出に一定程度の影響を及ぼすとみられる。

イ 自由貿易協定をめぐる状況

ウルグアイ政府は、第三国との自由貿易協定の締結に向けて、積極的な姿勢を見せている。同国政府は2022年7月、最大の牛肉輸出先である中国との自由貿易協定(FTA)に関する予備調査が完了し、近く中国とのFTA交渉を開始すると公表した。さらに同年12月には、環太平洋パートナーシップに関する包括的および先進的な協定(CPTPP)への加入を正式に申請したことを公表した。ウルグアイが加盟するメルコスール(注4)は共通の対外政策があり、第三国・地域と貿易協定を締結する場合、全加盟国の同意が必要とされている。このため、アルゼンチンをはじめとするその他の加盟国は、こういった動きに異論を呈している。また、重要な貿易相手国であるEUとは19年6月、EU・メルコスール連合協定を構成するFTAについて政治合意に達したと公表されたが、批准に至っていない。これらの動向は、いずれも同国の市場アクセスに大きな影響を及ぼすとみられる。

(注4)メルコスール(南米南部共同市場)は、域内の関税撤廃などを目的に発足した関税同盟であり、ブラジル、アルゼンチン、ウルグアイ、パラグアイ、ボリビア、ベネズエラの6カ国が加盟。

(3)日本向け

ウルグアイ産牛肉の輸出増加に伴い、スーパーマーケットや外食などで同国産牛肉を目にする機会が増えてきている。日本向け牛肉は、冷蔵牛肉が主体であり、高品質牛肉を中心としたものとされている。業界関係からは、日本向け輸出の現状について、次のような声が聞かれた。

・冷蔵牛肉輸出については、EU向けにおいて100〜120日間品質が保持されていることを踏まえ、日本向けについても冷蔵輸送が主体である。

・取扱部位については、ロースやモモなどの品目に限定される。これは、現状のコストにおいて利益を確保するには、ある程度単価の高いものを国内の需要に応じて選別する必要があるためである。

・ウルグアイ産牛肉の品質については、需要者の評価が高く、他国産輸入牛肉と比べて部位が小ぶりであることから使い勝手が良いとの評価もある。

・日本におけるウルグアイ産牛肉の認知度については、取扱数量はまだ少なく、外食では原産国表示が義務化されていない。このため、ウルグアイ産牛肉の普及を図るためには、消費者に対し、肉骨粉などの畜産副産物飼料未使用、成長ホルモン未使用、「自然」に近い形で使用されている牧草肥育といったナチュラルビーフの特長をPRしていく必要がある。

なお、2022年11月にはウルグアイ産牛タンの日本向け輸出が解禁された。現地報道によると、ウルグアイでは、牛タンが年間3200トン生産され、このうち、70%がロシア向けを中心に輸出され、残りが国内消費されている。

5 おわりに

ウルグアイは南米で2番目に国土面積が小さな国であるが、主要な牛肉輸出国の一つに数えられる。同国の牛肉輸出は、近年、中国向けが急速に増加し、全輸出数量の6〜7割を占めている。このような中国向け輸出を伸ばす状況は、隣国の牛肉生産大国であるブラジルやアルゼンチンでも同様となっている。このため、ウルグアイにおける近年の需給動向は、中国国内の需給にとどまらず、ブラジルをはじめとする輸出競合国の状況にも大きく影響を受けている。

現地報道によると、ウルグアイ関係者もこういった特定の牛肉輸出先への依存に危機感を強めており、輸出先の多様化を図ろうとしている。具体的には、東南アジアのベトナムやインドネシアのほか、中東のUAEやサウジアラビアなどの市場に注目しているとのことである。ウルグアイは、CPTPPに加盟する方針を示しており、同国およびメルコスールが進めている自由貿易協定の動向は注視していく必要がある。

現地報道によると、ウルグアイ関係者もこういった特定の牛肉輸出先への依存に危機感を強めており、輸出先の多様化を図ろうとしている。具体的には、東南アジアのベトナムやインドネシアのほか、中東のUAEやサウジアラビアなどの市場に注目しているとのことである。ウルグアイは、CPTPPに加盟する方針を示しており、同国およびメルコスールが進めている自由貿易協定の動向は注視していく必要がある。