ホーム > 畜産 > 畜産の情報 > 令和4年(1〜12月)の食肉の家計消費動向

国内需給動向【食肉の家計消費動向】畜産の情報 2023年5月号

令和4年(1〜12月)の食肉の家計消費動向

外食需要は2年ぶりに増加、内食需要は3年連続増加

令和4年は、COVID−19が国内で初めて確認されてから3年目を迎えた。日本チェーンストア協会が同年12月に公表した「2022年チェーンストア10大ニュース」には、「原材料高騰、原油高、電気料金高騰、円安による家計負担増」「ロシアによるウクライナ軍事侵攻」「新型コロナウイルス感染症まん延防止等重点措置解除、感染再拡大の傾向」の他、「円安進行で一時1ドル=150円台、約32年ぶりの円安」など、これまでのCOVID−19による行動および移動制限とは異なる食肉の家計消費に影響を与えるトレンドも多く挙げられた。

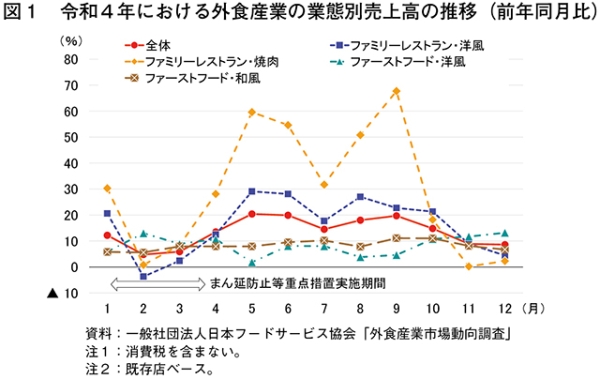

一般社団法人日本フードサービス協会の「外食産業市場動向調査(令和4年(2022年)年間結果報告)」によると、4年の業界全体の売上高は、全店ベースで前年比13.3%増となり、2年ぶりに増加に転じた(図1)。

同調査によると、3月にまん延防止等重点措置による営業制限が解除され、価格改定による客単価上昇もあり、全体売上は前年を上回ったものの、夜間の外食需要や企業などの大口の宴会需要が戻らない状況が続いており、COVID−19の影響のなかった元年比で見ると5.8%減となっている。

業態別に見ると、「ファミリーレストラン」(前年比18.1%増)、「ディナーレストラン」(同31.7%増)、「喫茶」(同16.8%増)、「パブレストラン/居酒屋」(同80.9%増)などの店内飲食業態は、回復基調にあるものの、元年比で見ると「ファミリーレストラン」(元年比16.2%減)、「ディナーレストラン」(同23.4%減)、「喫茶」(同20.0%減)、「パブレストラン/居酒屋」(同50.8%減)などで、COVID−19発生以前の水準には回復していない。一方、「ファーストフード」(前年比7.9%増、元年比8.6%増)は、「洋風」(前年比8.3%増、元年比25.5%増)を中心にテイクアウトやデリバリーの下支えなどにより好調を維持している。

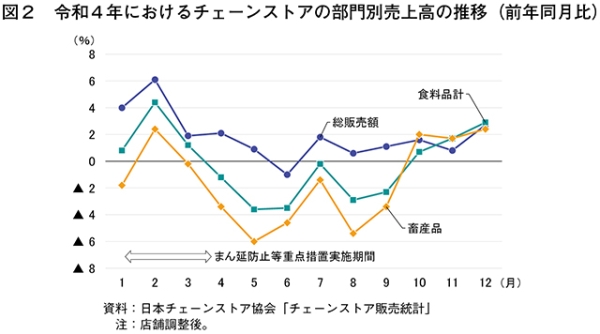

日本チェーンストア協会の「チェーンストア販売統計」によると、4年の総販売額は、前年比1.9%増となり、3年連続の増加となった(図2)。

同統計によると、まん延防止等重点措置が解除された4月以降、生活者の行動範囲が広がったこともあり食料品の動きは鈍かったものの、衣料品および住関品が堅調に推移した。7月以降は、再び感染者の増加があったものの、政府からの行動制限要請などは実施されず、旅行などの外出機会が増加し、食料品は苦戦した一方、旅行や帰省などの外出需要から衣料品および住関品は好調であった。10月以降は、外出や外食の機会が増えたことにより内食(注1)需要は減少傾向も、店頭価格の上昇から食料品は堅調に推移した。

以上の結果から、カテゴリー別に見ると、「衣料品」(前年比4.0%増)や「住関品」(同6.9%増)は前年を上回った一方、「食料品」(同0.2%減)およびその内数である「畜産品」(同1.5%減)は前年を下回った。

(注1)家庭内で素材から調理して食事をすること。また、その食品のこと。

家計消費のうち外食費が2割近くの増加

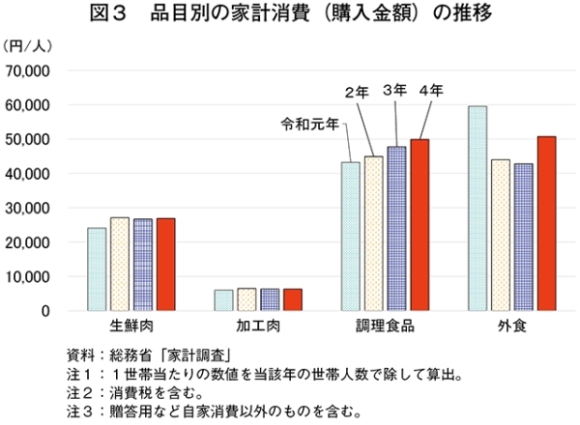

総務省の総務省の「家計調査」によると、4年の家計消費(全国1人当たり)は、「加工肉」が6322円(前年比0.1%減)と前年並みであった一方、「生鮮肉」は2万6893円(同0.7%増)、「調理食品」は4万9844円(同4.5%増)といずれも前年を上回った他、「外食」については5万741円(同18.5%増)と前年を大幅に上回った(図3)。

農林水産省の「令和3年度食料・農業・農村白書」によると、COVID−19の拡大で外出の機会が減った一方、家庭で調理する機会が増えたことで、2年は、食料消費支出に占める生鮮食品の割合の上昇と、外食の割合の低下が顕著になり、3年は、生鮮食品の割合が前年よりも低下し、外食の割合は前年と同程度であったものの、4年の「家計調査」を見ると、内食需要はそのまま継続しつつも、元年以前には及ばないものの、外食需要に一定の回復があったことが分かる。

食肉、食肉加工品ともに購入数量は減少、消費者の食に対する節約志向が顕著に

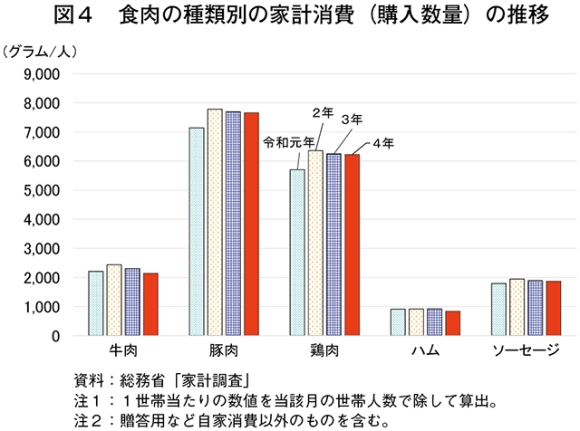

4年の食肉の購入数量を畜種ごとに見ると、「牛肉」は2141グラム(前年比7.0%減)、「豚肉」は7660グラム(同0.5%減)、「鶏肉」は6225グラム(同0.3%減)と、いずれも前年を下回った(図4)。

食肉加工品についても、「ハム」は841グラム(同8.7%減)、「ソーセージ」は1868グラム(同1.2%減)と、いずれも前年を下回った。

一般社団法人全国スーパーマーケット協会が4年12月に実施した消費者調査によると、物価上昇の影響で購入や利用を減らそうと思うものとして、36.7%の者が食費と回答した。食費は、節約する3大費目(他は衣服関連(44.7%)、水道光熱費(38.6%))の一つとされており、消費者の食に対する節約志向が顕著となっている。

牛肉:国産品は需要低迷から販売伸びず、輸入品は価格高騰により販売不振

牛肉の消費構成は、家計消費が減少する一方、外食・中食(注2)の仕向け量が拡大する傾向にあり、近年は、外食・中食での消費が全体の消費量の約6割、家計消費が約3割、加工仕向けが1割弱で推移している。

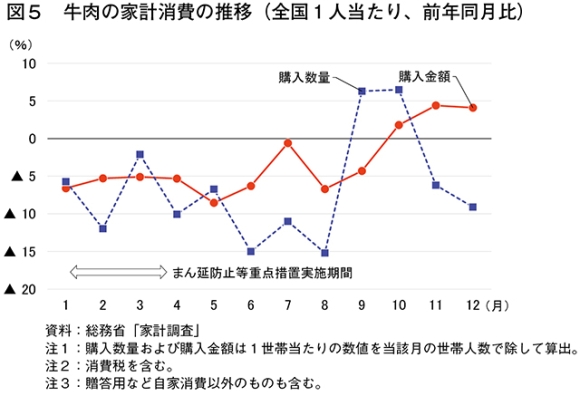

牛肉の4年の家計消費(全国1人当たり)を見ると、購入金額は、1〜9月は前年を下回って推移した一方、10〜12月は前年を上回った(図5)。購入数量は、9、10月は前年を上回ったものの、それ以外の月では前年を下回っており、特に6、8月は前年を15%以上下回った。

一般社団法人全国スーパーマーケット協会の「スーパーマーケット白書(2023年版)」(以下「白書」という)によると、国産品は、夏季に焼肉用で好調な時期があったが、それ以外の時期は、価格に落ち着きがあるものの販売は不振であることが多かった。輸入品は、おおむね年間を通じて、価格高騰による販売不振、動きが鈍い状況が続いた。

(注2)店舗で購入して家に持ち帰り、食事をすること。また、その食品のこと。

豚肉:牛肉からの需要シフトや低価格商品が好調

豚肉の消費構成は、最大の仕向け先である家計消費が全体の消費量の約5割を占めている他、外食・中食および加工仕向けがそれぞれ2.5割ずつとなっている。

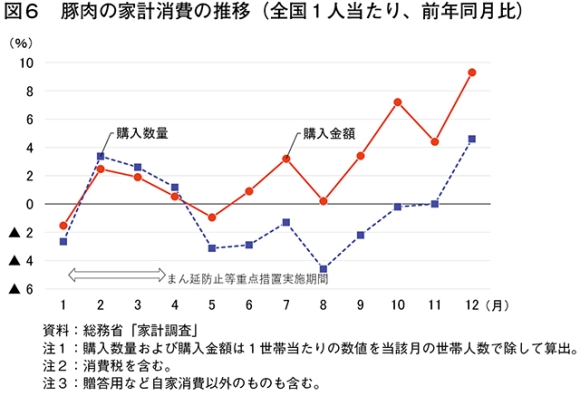

豚肉の4年の家計消費(全国1人当たり)を見ると、購入金額は、1、5月を除き前年を上回った(図6)。一方、購入数量は、2、3、4、11、12月が前年を上回った。5月以降、購入金額と購入数量の前年同月比の差が広がる傾向にあり、販売単価の上昇がうかがえる結果となった。

白書によると、1〜6月は、牛肉からの需要のシフトが見られるなど、畜産物の中で比較的価格が安定していることなどにより販売は好調に推移した。7〜9月は価格の高騰により不振になったものの、10月以降は、鍋物用の商材や小間切れやミンチなどが好調であった。

ハム・ソーセージ:値上げの影響などにより販売伸び悩む

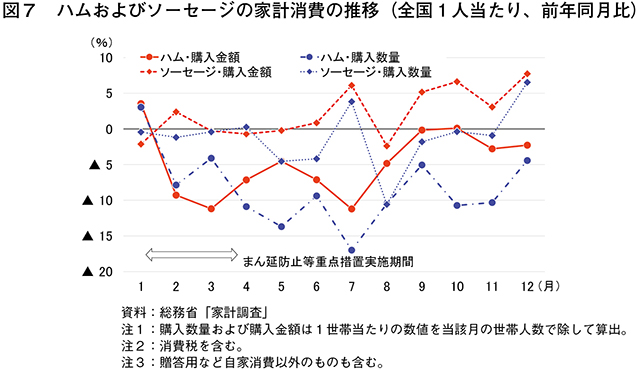

ハムおよびソーセージの4年の家計消費(全国1人当たり)を見ると、ハムは、購入金額および購入数量ともにほとんどの月で前年を下回った一方、ソーセージは、購入金額が年の半分以上で前年を上回って推移したものの、購入数量が前年を上回ったのは4、7、12月の3カ月のみであった(図7)。

白書によると、ハムなどの加工肉は、前年に好調だった反動や値上げの影響もあり、おおむね年間を通じて伸び悩む結果となった。

鶏肉:牛肉および豚肉からの需要シフト、一部では高病原性鳥インフルエンザの影響も

鶏肉の消費構成は、最大の仕向け先である外食・中食での消費が全体の消費量の約5割、家計消費が約4割となっている他、加工仕向けが1割弱となっている。

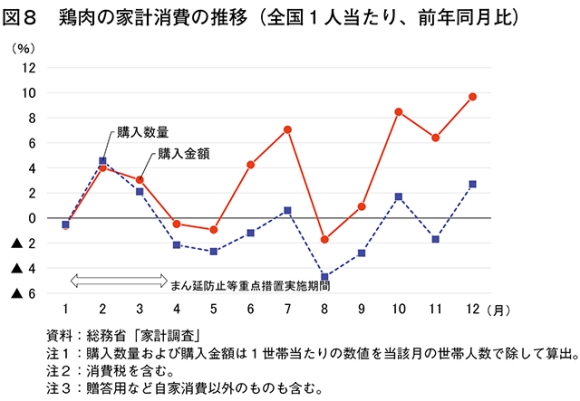

鶏肉の4年の家計消費(全国1人当たり)を見ると、購入金額が、1、4、5、8月を除く8カ月で前年を上回った一方、購入数量が前年を上回ったのは5カ月にとどまった(図8)。3月以降、購入金額と購入数量の前年同月比の差が広がる傾向にあり、販売単価の上昇がうかがえる結果となった。

白書によると、国産鶏肉は、おおむね年間を通じて、牛肉や豚肉からの需要のシフトなどにより好調に推移した。一方、11、12月には、高病原性鳥インフルエンザの影響を受け調達に苦心したところもあった。

(畜産振興部 大内田 一弘)

令和4年は、COVID−19が国内で初めて確認されてから3年目を迎えた。日本チェーンストア協会が同年12月に公表した「2022年チェーンストア10大ニュース」には、「原材料高騰、原油高、電気料金高騰、円安による家計負担増」「ロシアによるウクライナ軍事侵攻」「新型コロナウイルス感染症まん延防止等重点措置解除、感染再拡大の傾向」の他、「円安進行で一時1ドル=150円台、約32年ぶりの円安」など、これまでのCOVID−19による行動および移動制限とは異なる食肉の家計消費に影響を与えるトレンドも多く挙げられた。

一般社団法人日本フードサービス協会の「外食産業市場動向調査(令和4年(2022年)年間結果報告)」によると、4年の業界全体の売上高は、全店ベースで前年比13.3%増となり、2年ぶりに増加に転じた(図1)。

同調査によると、3月にまん延防止等重点措置による営業制限が解除され、価格改定による客単価上昇もあり、全体売上は前年を上回ったものの、夜間の外食需要や企業などの大口の宴会需要が戻らない状況が続いており、COVID−19の影響のなかった元年比で見ると5.8%減となっている。

業態別に見ると、「ファミリーレストラン」(前年比18.1%増)、「ディナーレストラン」(同31.7%増)、「喫茶」(同16.8%増)、「パブレストラン/居酒屋」(同80.9%増)などの店内飲食業態は、回復基調にあるものの、元年比で見ると「ファミリーレストラン」(元年比16.2%減)、「ディナーレストラン」(同23.4%減)、「喫茶」(同20.0%減)、「パブレストラン/居酒屋」(同50.8%減)などで、COVID−19発生以前の水準には回復していない。一方、「ファーストフード」(前年比7.9%増、元年比8.6%増)は、「洋風」(前年比8.3%増、元年比25.5%増)を中心にテイクアウトやデリバリーの下支えなどにより好調を維持している。

日本チェーンストア協会の「チェーンストア販売統計」によると、4年の総販売額は、前年比1.9%増となり、3年連続の増加となった(図2)。

同統計によると、まん延防止等重点措置が解除された4月以降、生活者の行動範囲が広がったこともあり食料品の動きは鈍かったものの、衣料品および住関品が堅調に推移した。7月以降は、再び感染者の増加があったものの、政府からの行動制限要請などは実施されず、旅行などの外出機会が増加し、食料品は苦戦した一方、旅行や帰省などの外出需要から衣料品および住関品は好調であった。10月以降は、外出や外食の機会が増えたことにより内食(注1)需要は減少傾向も、店頭価格の上昇から食料品は堅調に推移した。

以上の結果から、カテゴリー別に見ると、「衣料品」(前年比4.0%増)や「住関品」(同6.9%増)は前年を上回った一方、「食料品」(同0.2%減)およびその内数である「畜産品」(同1.5%減)は前年を下回った。

(注1)家庭内で素材から調理して食事をすること。また、その食品のこと。

家計消費のうち外食費が2割近くの増加

総務省の総務省の「家計調査」によると、4年の家計消費(全国1人当たり)は、「加工肉」が6322円(前年比0.1%減)と前年並みであった一方、「生鮮肉」は2万6893円(同0.7%増)、「調理食品」は4万9844円(同4.5%増)といずれも前年を上回った他、「外食」については5万741円(同18.5%増)と前年を大幅に上回った(図3)。

農林水産省の「令和3年度食料・農業・農村白書」によると、COVID−19の拡大で外出の機会が減った一方、家庭で調理する機会が増えたことで、2年は、食料消費支出に占める生鮮食品の割合の上昇と、外食の割合の低下が顕著になり、3年は、生鮮食品の割合が前年よりも低下し、外食の割合は前年と同程度であったものの、4年の「家計調査」を見ると、内食需要はそのまま継続しつつも、元年以前には及ばないものの、外食需要に一定の回復があったことが分かる。

食肉、食肉加工品ともに購入数量は減少、消費者の食に対する節約志向が顕著に

4年の食肉の購入数量を畜種ごとに見ると、「牛肉」は2141グラム(前年比7.0%減)、「豚肉」は7660グラム(同0.5%減)、「鶏肉」は6225グラム(同0.3%減)と、いずれも前年を下回った(図4)。

食肉加工品についても、「ハム」は841グラム(同8.7%減)、「ソーセージ」は1868グラム(同1.2%減)と、いずれも前年を下回った。

一般社団法人全国スーパーマーケット協会が4年12月に実施した消費者調査によると、物価上昇の影響で購入や利用を減らそうと思うものとして、36.7%の者が食費と回答した。食費は、節約する3大費目(他は衣服関連(44.7%)、水道光熱費(38.6%))の一つとされており、消費者の食に対する節約志向が顕著となっている。

牛肉:国産品は需要低迷から販売伸びず、輸入品は価格高騰により販売不振

牛肉の消費構成は、家計消費が減少する一方、外食・中食(注2)の仕向け量が拡大する傾向にあり、近年は、外食・中食での消費が全体の消費量の約6割、家計消費が約3割、加工仕向けが1割弱で推移している。

牛肉の4年の家計消費(全国1人当たり)を見ると、購入金額は、1〜9月は前年を下回って推移した一方、10〜12月は前年を上回った(図5)。購入数量は、9、10月は前年を上回ったものの、それ以外の月では前年を下回っており、特に6、8月は前年を15%以上下回った。

一般社団法人全国スーパーマーケット協会の「スーパーマーケット白書(2023年版)」(以下「白書」という)によると、国産品は、夏季に焼肉用で好調な時期があったが、それ以外の時期は、価格に落ち着きがあるものの販売は不振であることが多かった。輸入品は、おおむね年間を通じて、価格高騰による販売不振、動きが鈍い状況が続いた。

(注2)店舗で購入して家に持ち帰り、食事をすること。また、その食品のこと。

豚肉:牛肉からの需要シフトや低価格商品が好調

豚肉の消費構成は、最大の仕向け先である家計消費が全体の消費量の約5割を占めている他、外食・中食および加工仕向けがそれぞれ2.5割ずつとなっている。

豚肉の4年の家計消費(全国1人当たり)を見ると、購入金額は、1、5月を除き前年を上回った(図6)。一方、購入数量は、2、3、4、11、12月が前年を上回った。5月以降、購入金額と購入数量の前年同月比の差が広がる傾向にあり、販売単価の上昇がうかがえる結果となった。

白書によると、1〜6月は、牛肉からの需要のシフトが見られるなど、畜産物の中で比較的価格が安定していることなどにより販売は好調に推移した。7〜9月は価格の高騰により不振になったものの、10月以降は、鍋物用の商材や小間切れやミンチなどが好調であった。

ハム・ソーセージ:値上げの影響などにより販売伸び悩む

ハムおよびソーセージの4年の家計消費(全国1人当たり)を見ると、ハムは、購入金額および購入数量ともにほとんどの月で前年を下回った一方、ソーセージは、購入金額が年の半分以上で前年を上回って推移したものの、購入数量が前年を上回ったのは4、7、12月の3カ月のみであった(図7)。

白書によると、ハムなどの加工肉は、前年に好調だった反動や値上げの影響もあり、おおむね年間を通じて伸び悩む結果となった。

鶏肉:牛肉および豚肉からの需要シフト、一部では高病原性鳥インフルエンザの影響も

鶏肉の消費構成は、最大の仕向け先である外食・中食での消費が全体の消費量の約5割、家計消費が約4割となっている他、加工仕向けが1割弱となっている。

鶏肉の4年の家計消費(全国1人当たり)を見ると、購入金額が、1、4、5、8月を除く8カ月で前年を上回った一方、購入数量が前年を上回ったのは5カ月にとどまった(図8)。3月以降、購入金額と購入数量の前年同月比の差が広がる傾向にあり、販売単価の上昇がうかがえる結果となった。

白書によると、国産鶏肉は、おおむね年間を通じて、牛肉や豚肉からの需要のシフトなどにより好調に推移した。一方、11、12月には、高病原性鳥インフルエンザの影響を受け調達に苦心したところもあった。

(畜産振興部 大内田 一弘)