ホーム > 畜産 > 畜産の情報 > 米国農畜産業の展望〜2023年農業アウトルック・フォーラムから〜

海外情報 米国 畜産の情報 2023年5月号

米国農畜産業の展望〜2023年農業アウトルック・フォーラムから〜

調査情報部 伊藤 瑞基

【要約】

米国農務省は農業アウトルック・フォーラムの中で、2023年における農畜産物の需給の見通しを公表した。

肉用牛・牛肉:総飼養頭数は引き続き減少傾向にある。干ばつの影響により、肉用経産牛の淘汰が進んだことから、さらなる肥育牛供給の減少が予測される。その結果、牛肉生産量が減少し、輸出量についても前年をかなりの程度下回る見通しである。

養豚・豚肉:飼養頭数が減少傾向にある中、繁殖母豚頭数や一腹当たりの産子数の増加から豚肉生産量は前年を上回る見通しである。一方、輸出量については、中国の生産量回復により減少し、輸入量についても国内供給量の増加により減少の見通しである。

肉用鶏・鶏肉:飼料高や種鶏卵のふ化率が低調である中、種鶏飼養羽数の増加により鶏肉生産量は増加傾向にある。鶏肉輸出量は、生産量が増加する一方で、高病原性鳥インフルエンザ(HPAI)の発生に伴い、輸出が制限される影響などでわずかな増加にとどまる見通しである。

採卵鶏・鶏卵:22年はHPAIの影響などにより、鶏卵生産量が減少し、鶏卵価格は高騰したが、HPAIからの回復により生産量が増加し、価格は下落する見通しである。

酪農・乳業:乳用経産牛頭数が減少傾向にある中で、1頭当たり乳量の増加により生乳生産量は前年を上回る見通しである。乳製品輸出については、世界経済の成長率の鈍化や他の輸出国との競合などにより昨年を下回る見通しである。

肉用牛・牛肉:総飼養頭数は引き続き減少傾向にある。干ばつの影響により、肉用経産牛の淘汰が進んだことから、さらなる肥育牛供給の減少が予測される。その結果、牛肉生産量が減少し、輸出量についても前年をかなりの程度下回る見通しである。

養豚・豚肉:飼養頭数が減少傾向にある中、繁殖母豚頭数や一腹当たりの産子数の増加から豚肉生産量は前年を上回る見通しである。一方、輸出量については、中国の生産量回復により減少し、輸入量についても国内供給量の増加により減少の見通しである。

肉用鶏・鶏肉:飼料高や種鶏卵のふ化率が低調である中、種鶏飼養羽数の増加により鶏肉生産量は増加傾向にある。鶏肉輸出量は、生産量が増加する一方で、高病原性鳥インフルエンザ(HPAI)の発生に伴い、輸出が制限される影響などでわずかな増加にとどまる見通しである。

採卵鶏・鶏卵:22年はHPAIの影響などにより、鶏卵生産量が減少し、鶏卵価格は高騰したが、HPAIからの回復により生産量が増加し、価格は下落する見通しである。

酪農・乳業:乳用経産牛頭数が減少傾向にある中で、1頭当たり乳量の増加により生乳生産量は前年を上回る見通しである。乳製品輸出については、世界経済の成長率の鈍化や他の輸出国との競合などにより昨年を下回る見通しである。

1 はじめに

米国農務省(USDA)は2月23、24日の2日間にわたり、今後の米国農業の動向を公表する「2023年農業アウトルック・フォーラム」をワシントンDCに隣接するバージニア州アーリントンで開催(対面およびオンライン)した(写真1)。本フォーラムは、今後の米国農業の動向を見通すものとして毎年開催されている。21、22年は、新型コロナウイルス感染症(COVID−19)拡大の影響により、オンラインのみの開催となっていたが、今回は3年ぶりの対面開催となった。

本フォーラムでは、ヴィルサック農務長官からの基調講演ほか、米国農業をめぐる情勢や今後の需給見通しなど関心の高いテーマについて幅広く議論が行われた。本稿ではマイヤーUSDA首席エコノミスト(写真2)、ヴィルサック農務長官(写真3)による基調講演の概要と米国畜産物の需給見通しを中心に報告する。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを使用した。本稿中の為替レートは、1米ドル=134.53円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2023年3月末TTS相場)を使用した。

本フォーラムでは、ヴィルサック農務長官からの基調講演ほか、米国農業をめぐる情勢や今後の需給見通しなど関心の高いテーマについて幅広く議論が行われた。本稿ではマイヤーUSDA首席エコノミスト(写真2)、ヴィルサック農務長官(写真3)による基調講演の概要と米国畜産物の需給見通しを中心に報告する。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを使用した。本稿中の為替レートは、1米ドル=134.53円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2023年3月末TTS相場)を使用した。

2 基調講演の概要

(1)マイヤーUSDA首席エコノミスト

ア 農産物輸出額は減少2022年はCOVID−19拡大の余波が残る中で、ロシアによるウクライナ侵攻が世界の農産物やエネルギー市場に「とてつもなく大きな」不確実性をもたらした。ウクライナからの穀物輸出量の減少や世界的供給不安などから穀物や畜産物の相場は高騰し、ピーク時よりは下落しているものの、依然高値の傾向が続いている。米国の農産物貿易の状況については、取引価格の高騰や世界的な需要の高まりを受け、22年の輸出額は1964億米ドル(26兆4217億円、前年比11%増)とかなり大きく増加し、過去最高額を記録した前年を更新した。23年は世界経済の成長率鈍化や米ドル高で推移する為替相場の影響などにより、1845億米ドル(24兆8208億円、同6.1%減)とかなりの程度減少が見込まれる。また、中国は依然として米国にとって最大の農産物輸出相手国であるが、23年はソルガム、コットン、ナッツ類の輸出減により輸出額は340億米ドル(4兆5740億円、同6.6%減)と前年を下回ると予測している。23年の農作物生産による現金所得は、取引価格が高騰しているものの、干ばつや異常気象による生産量の減少、燃料費の高騰など生産コストの上昇から、1506億米ドル(20兆2602億円、同22.9%減)と過去最高を記録した前年から一転して大幅に下回る見込みである。

イ 干ばつの大幅な改善は見込めず

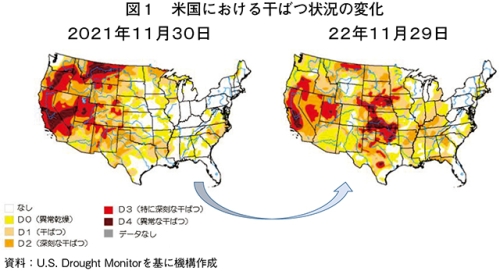

近年の干ばつの状況を見ると、最も被害が深刻であった2021年には全米の約65%が干ばつに見舞われた。22年11月時点では約63%が干ばつの状況にあり、前年よりは若干の改善が見られるが、米国西部の肉牛や小麦生産地域の一部で干ばつが進行しているため、23年の農畜産業に与える影響に大幅な改善は見込めない(図1)。

ウ 農産物全体の概況

トウモロコシ、小麦、大豆の3品目の作付面積について、2022年は悪天候により、トウモロコシと小麦の作付面積が減少に転じたが、23年の3品目の合計作付面積は2億2800万エーカー(9227万ヘクタール)と前年を3%程度上回ると見込まれる。気象に左右される面もあるが、トウモロコシの作付面積は生産コストなどの増加により生産量が減少した前年より3%程度増加する見込みである。22年度の冬小麦の作付面積について、世界的な供給不足により相場が高騰していることから、主要生産州であるカンザス州750万エーカー(304万ヘクタール、前年同期比2.7%増)やテキサス州670万エーカー(271万ヘクタール、同26.4%増)などでの生産増が見込まれ、全体では3695万エーカー(1495万ヘクタール、同11.1%増)とかなり大きく増加することが見込まれる。23年度の作付面積は4950万エーカー(2003万ヘクタール、同8.3%増)となる見通しである。大豆については、米国内での大豆油需要の高まりが需要を下支えすると見込まれる。

(2)ヴィルサック農務長官

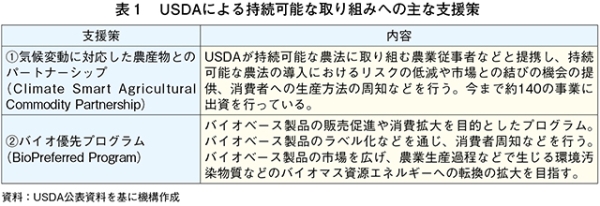

ヴィルサック農務長官は、2022年はCOVID−19の影響に加えてロシアによるウクライナ侵攻、気候変動などが米国農業に大きな影響を及ぼしたとしたが、米国農業はそのような危機から脱し回復しつつあるとした上で、今後の米国農業に対する前向きな見通しを示した。講演の冒頭、本フォーラムのテーマである「イノベーションを通じた成長の糧」について、「私が生きている間に米国の農業生産性は17倍も向上しているが、これはまさに目覚ましい農業革新のたまものであり、今回のテーマを体現するものである」と述べた。さらに、国内の農業生産が発展するにつれ、米国の農産物輸出も増え続け、ここ数年は過去の平均を上回るものであったと賞賛した。農業所得についてもここ数年は記録的な水準であり、「過去2年間、米国の農業従事者は記録的な農業所得を享受した」と述べた。また、農業従事者の約4割は農産物販売以外での収益が主な収入源となっており、農業所得のさらなる向上に向けては、「作物や家畜を育成・販売するだけではなく、新たな収益機会や市場の創出といった収益源の多様化が重要である」と強調した。また、気候変動に対応した持続可能な農業の実現に向けて以下の取り組みや未来像を示した(表1)。

3 2023年農畜産物の需給見通し

(1)肉用牛・牛肉

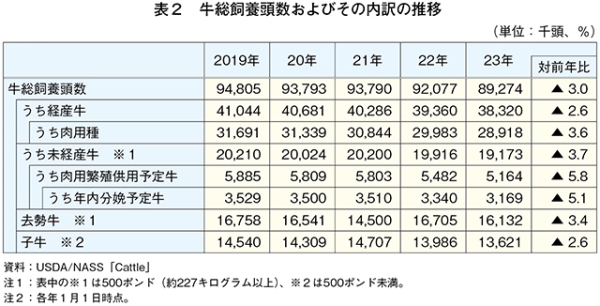

ア 飼養頭数は引き続き減少2023年1月1日時点の牛総飼養頭数は、乳用種を含めて8927万頭(前年比3.0%減)と減少した(表2、図2)。内訳を見ると、経産牛は3832万頭(同2.6%減)、うち肉用種2892万頭(同3.6%減)と減少している。

さらに、22年の子牛出生頭数についても3446万頭(同2.0%減)と減少した。肉用繁殖用未経産牛頭数も516万頭(同5.8%減)、そのうち23年内分娩予定頭数も317万頭(同5.1%減)と減少しているため、今後もさらなる牛群の縮小が予想される。

同時点のフィードロット飼養頭数は1416万頭(同3.7%減)、フィードロット外の飼養頭数も2527万頭(同2.8%減)と減少した。23年の生体牛輸入頭数は、米国産肥育牛の頭数減少から、主要な生体牛輸入先であるメキシコからの輸入増により前年を上回ると見込まれる。

イ 牛肉生産量、かなりの程度減少

2022年の牛肉生産量は、干ばつの影響により繁殖雌牛の

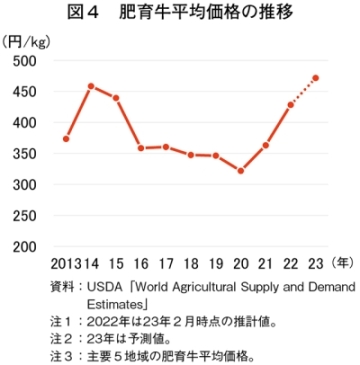

ウ 肥育牛価格、3年連続で上昇

2022年の主要5地域の肥育牛平均価格は、供給の減少から1キログラム当たり円換算428.3円(前年比18.0%高)と大幅に上昇した(図4)。また。23年はさらなる供給不足が予測され、23年の肥育牛価格は同471.6円(同10.1%高)と前年を上回る高値となることが見込まれる。

エ 牛肉輸出量、かなり大きく減少

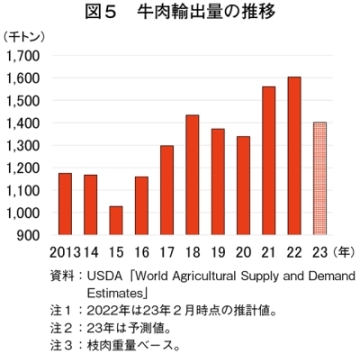

2022年の牛肉輸出量は160万4000トン(前年比2.8%増)と増加した(図5)。輸出先別では記録的なドル高の為替相場が輸出の逆風となる中で、日本、メキシコ、カナダ向けが減少し、韓国、中国、台湾向けが増加した。また、中国向けは旺盛な需要により28万6000トン(同16.8%増)と大幅に増加し、輸出量の増加をけん引した。

23年の牛肉輸出量は、国内供給量のひっ迫により140万2000トン(同12.6%減)とかなり大きく減少する見通しである。さらに豪州やブラジルの生産量の増加、国内の牛肉価格の上昇などが輸出市場における価格競争力の低下を招き、アジアなど主要市場で豪州などとの競合が見込まれる。

オ 牛肉輸入量、わずかに増加

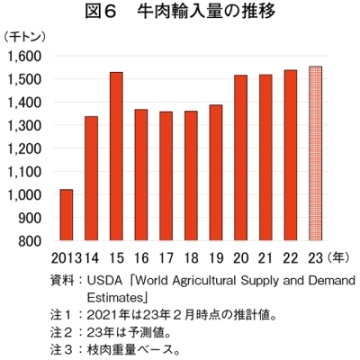

2022年の牛肉輸入量は153万8000トン(前年比1.3%増)とわずかに増加した(図6)。豪州からの輸入量が大きく減少する中、ブラジル、カナダ、メキシコからの輸入量がそれを上回る形となった。中でもブラジルは、低関税枠を利用して大幅に増加(同26.4%増)している。

23年の牛肉輸入量は国内の生産量が減少傾向にある中で、155万4000トン(同1.0%増)とわずかに増加の見込みである。また、豪州では干ばつの改善や牛群再構築により牛肉生産量の増加が予測されるが、アジア市場での堅調な需要により、米国への輸入は限定的となる見込みである。

(2)養豚・豚肉の需給見通し

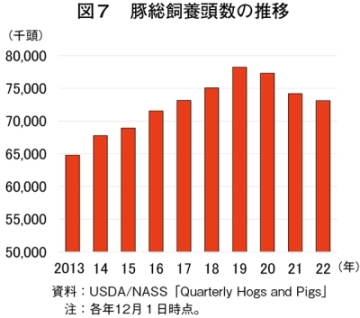

ア 飼養頭数、3年連続の減少2022年12月1日時点の豚総飼養頭数は7312万頭(前年比1.8%減)と減少し、3年連続で減少した(図7)。これは豚繁殖・呼吸障害症候群(PRRS)などへの疫病リスク、カルフォルニア州法による飼養規制の強化に起因する生産者の増頭意欲の減退などが考えられる。23年は、上半期にかけての増頭意欲の回復や、一腹当たりの産子数の増加などにより前年を上回ると見込まれる。

イ 豚肉生産量、わずかに増加

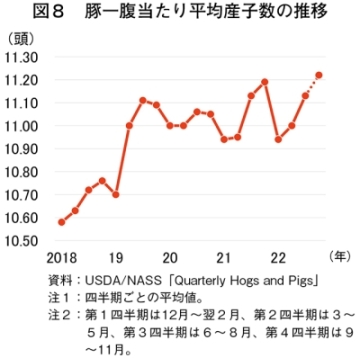

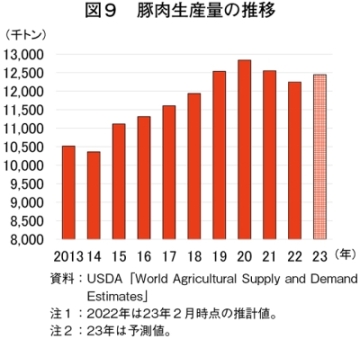

2022年の一腹当たり平均産子数は第1四半期に大幅に減少したものの、それ以降は増加し、23年もこの傾向が続くとみられる(図8)。23年の豚肉生産量は、と畜頭数と枝肉重量の増加により1244万5000トン(前年比1.6%増)と増加が見込まれる(図9)。

ウ 豚肉輸出量、前年並み

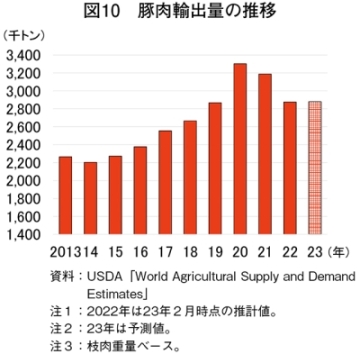

2022年の豚肉輸出量は287万5000トン(前年比9.8%減)と減少した(図10)。これは主要輸出先である中国への輸出量が大幅に減少したことや、ドル高の為替相場による米国産豚肉の価格競争力の低下などが考えられる。23年の豚肉輸出量は、生産量が増加する中で288万トン(同0.2%増)と前年並みとなる見通しである。

エ 豚肉輸入量、大幅に減少

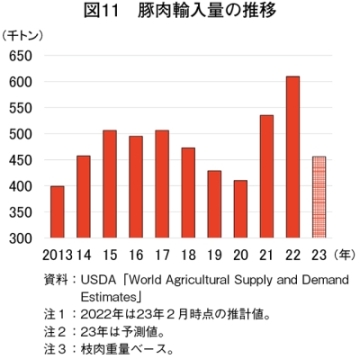

2022年の豚肉輸入量は61万トン(前年比13.9%増)と米国内の豚肉需要の高まりを受け、前年からかなり大きく増加した(図11)。一方、23年の豚肉輸入量は、国内供給量の増加などから大幅な減少(同25.2%減)となる見込みである。

オ 肥育豚価格は下落基調

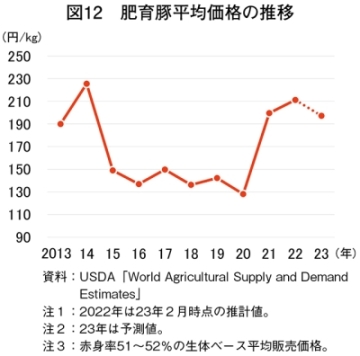

2022年の肥育豚平均価格は、国内供給が伸び悩む中で1キログラム当たり円換算211.2円(同5.8%高)と上昇した(図12)。23年の同価格については同197.2円(同6.6%安)と、国内供給量の増加により価格は抑制され、下落すると見込まれる。

(3)肉用鶏・鶏肉の需給見通し

ア 鶏肉生産量、わずかに増加

2022年の鶏肉生産量は、肉用種鶏卵のふ化率が低調であったものの、採卵用雌ひなふ化羽数が増加したことから2095万7000トン(前年比2.9%増)とわずかに増加した(図13)。23年の鶏肉生産量もこの傾向が続き、2118万3000トン(同1.1%増)と前年を上回る見通しである。

2022年の鶏肉生産量は、肉用種鶏卵のふ化率が低調であったものの、採卵用雌ひなふ化羽数が増加したことから2095万7000トン(前年比2.9%増)とわずかに増加した(図13)。23年の鶏肉生産量もこの傾向が続き、2118万3000トン(同1.1%増)と前年を上回る見通しである。

イ 鶏肉輸出量、わずかに増加

2022年の鶏肉輸出量は、輸出先第1位のメキシコ向けの減少(前年比7.6%減)などから330万トン(同1.0%減)と前年を下回った(図14)。23年は国内生産量の増加により332万トン(同0.5%増)と予測される。米国内の鶏肉価格の上昇に伴う海外市場での需要の低下や高病原性鳥インフルエンザ(HPAI)による輸出制限の影響などから、わずかな増加にとどまる見通しである。

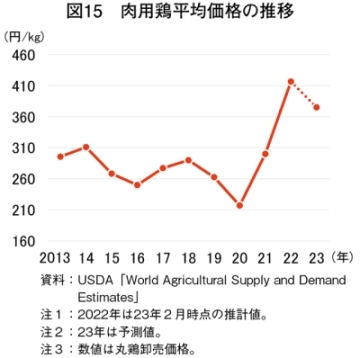

ウ 丸鶏卸売価格は下落

2022年の丸鶏卸売価格は、鶏肉需要が高まる中でそれに見合った供給の不足から、1キログラム当たり円換算416.7円(前年比38.8%高)と大幅に上昇した(図15)。23年は国内供給量の増加などにより、同375.2円(同10.0%安)と下落が予測される。

(4)採卵鶏・鶏卵の需給見通し

ア 鶏卵生産量、やや増加

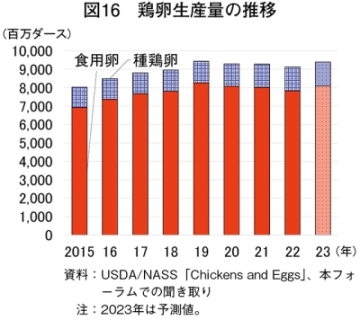

2022年の総鶏卵生産量は、飼料高やHPAIなどの影響により91億3000万ダース(前年比1.1%減)とわずかに減少した(図16)。23年はHPAIからの回復により94億万ダース(同3.0%増)と増加に転じる見通しである。

2022年の総鶏卵生産量は、飼料高やHPAIなどの影響により91億3000万ダース(前年比1.1%減)とわずかに減少した(図16)。23年はHPAIからの回復により94億万ダース(同3.0%増)と増加に転じる見通しである。

イ 鶏卵価格は下落

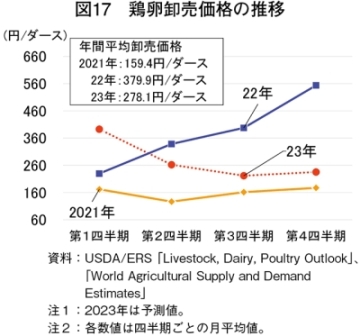

2022年の食用鶏卵の価格は、HPAIによる大幅な供給不足の影響により年初から一貫して上昇した(図17)。1ダース当たりの鶏卵卸売価格(円換算)は、第1四半期の229.8円から第2四半期には338.5円、第3四半期は397.7円となり、第4四半期には553.9円まで上昇した。23年はHPAIからの回復により供給量の増加が見込まれ、鶏卵卸売価格は下落すると見込まれる。

ウ 鶏卵輸出量、かなりの程度増加

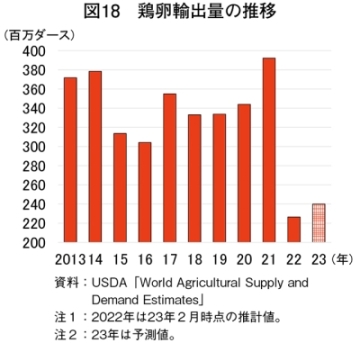

2022年の鶏卵・鶏卵製品輸出量は、国内供給量の減少により、殻付き換算で2億2700万ダース(前年比42.2%減)と大幅に減少した(図18)。国別では主要輸出先である韓国、メキシコ、香港向けが大幅に減少している。23年の輸出量は、国内生産の回復により2億4000万ダース(同6.0%増)とかなりの程度増加する見通しである。

コラム1 ニューヨーク州内の牛肉と鶏卵の販売状況

米国では近年、COVID−19の拡大に伴う需給の混乱やロシアによるウクライナ侵攻により食料品、エネルギー価格の高騰が続いている。

ニューヨーク州内の大手スーパーマーケットには、米国産牛肉のサーロインが1ポンド当たり12.99米ドル(1748円:100グラム当たり385円)、リブアイが同20.99米ドル(2824円:同623円)で販売されていた(コラム1−写真1)。鶏卵はHPAIの影響による供給不足で、1ダース当たり4.99米ドル(671円)と高値が続いており、2023年2月末時点で購入制限や品切れの案内が多数見られた(コラム1−写真2)。

また、米国では近年アニマルウェルウェアの観点から、ストレスや苦痛の少ない環境での家畜の飼養を目指す動きが広まっており、グラスフェッド(放牧による牧草肥育)の牛肉やケージフリー飼養による卵が多く販売されている。米国動物虐待防止協会(ASPCA)による動物福祉ラベルが貼付されている商品もあり、表示ラベルによる周知もされている。それらの価格は、牛肉のリブアイを例にあげると1ポンド当たり22.99米ドル(3093円:同682円)と、通常商品よりも1割程度高く設定されている。

さらに、商品が地元で生産されたことを示す張り紙やポップも掲示されている。これにより消費者は、生産者の顔が見えて、持続可能な方法で生産されていることなどを認識できる(コラム1―写真3、4)。地域に密着した持続可能な取り組みとして、地産地消は消費者のニーズを得やすい上に、輸送面においても環境負荷を軽減する。商品価格が高騰する最中において、価格以外の面で持続可能性やアニマルウェルフェアを意識した取り組みを消費者にアピールすることなどで商品の差別化や販売促進を図っている。

ニューヨーク州内の大手スーパーマーケットには、米国産牛肉のサーロインが1ポンド当たり12.99米ドル(1748円:100グラム当たり385円)、リブアイが同20.99米ドル(2824円:同623円)で販売されていた(コラム1−写真1)。鶏卵はHPAIの影響による供給不足で、1ダース当たり4.99米ドル(671円)と高値が続いており、2023年2月末時点で購入制限や品切れの案内が多数見られた(コラム1−写真2)。

また、米国では近年アニマルウェルウェアの観点から、ストレスや苦痛の少ない環境での家畜の飼養を目指す動きが広まっており、グラスフェッド(放牧による牧草肥育)の牛肉やケージフリー飼養による卵が多く販売されている。米国動物虐待防止協会(ASPCA)による動物福祉ラベルが貼付されている商品もあり、表示ラベルによる周知もされている。それらの価格は、牛肉のリブアイを例にあげると1ポンド当たり22.99米ドル(3093円:同682円)と、通常商品よりも1割程度高く設定されている。

さらに、商品が地元で生産されたことを示す張り紙やポップも掲示されている。これにより消費者は、生産者の顔が見えて、持続可能な方法で生産されていることなどを認識できる(コラム1―写真3、4)。地域に密着した持続可能な取り組みとして、地産地消は消費者のニーズを得やすい上に、輸送面においても環境負荷を軽減する。商品価格が高騰する最中において、価格以外の面で持続可能性やアニマルウェルフェアを意識した取り組みを消費者にアピールすることなどで商品の差別化や販売促進を図っている。

(5)酪農・乳業の需給見通し

ア 乳用経産牛頭数、減少基調2023年1月1日時点の乳用経産牛飼養頭数は940万5000頭(前年比0.3%増)と前年並みとなった(図19)。一方、同日時点の未経産牛(乳用後継牛)頭数は、生産コスト高や牛肉需要増によりと畜頭数が増加したことで同2.4%減と減少し、分娩が予想される同頭数についても同2.3%減となっている。このまま23年は減少基調で推移し、年平均経産牛頭数は同0.3%減と前年を下回る見通しである。

イ 生乳生産量、わずかに増加

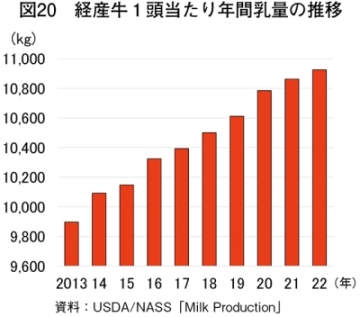

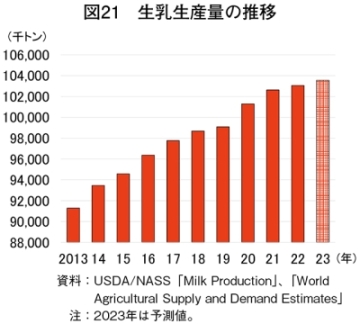

2022年の経産牛頭数は減少したものの、1頭当たり年間乳量は1万926キログラム(前年比0.6%増)と増加したことから(図20)、生乳生産量は1億3056万トン(同0.4%増)と前年を上回った(図21)。23年は1頭当たりの乳量の増加は継続するものの飼料高の傾向、乳用経産牛頭数の減少により、生乳生産量は1億356万トン(同0.5%増)とわずかな増加にとどまる見通しである。

ウ 乳価は下降基調で推移

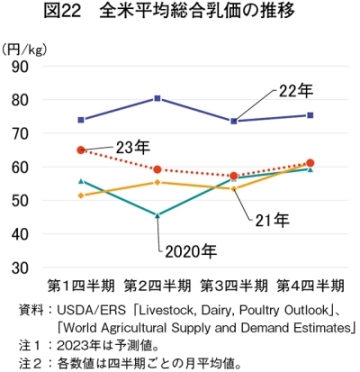

2022年の全米平均総合乳価は、国内外の乳製品の需要が堅調な中、上半期は需給がひっ迫していたことなどにより、1キログラム当たり円換算75.80円(前年比37.0%高)と前年を大幅に上回った(図22)。

23年は経済成長の鈍化による国内の乳製品需要の弱まりから、同60.62円(同20.0%安)と前年を大幅に下回るものの、依然として高い水準で推移すると見込まれる。

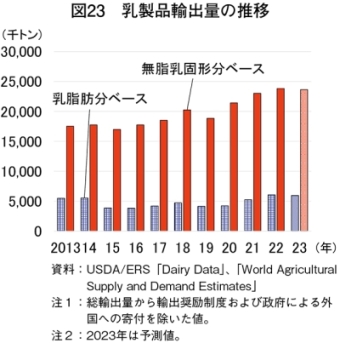

エ 乳製品輸出量、わずかに減少

2022年の乳製品輸出量は、世界的に乳製品需要が高まる中で、米国産乳製品の価格競争力の強さから、乳脂肪分ベースで606万3000トン(前年比15.8%増)、無脂乳固形分ベースで2382万5000トン(同3.5%増)とそれぞれ増加した(図23)。特にバターは同48.4%増、チーズは同12.2%増とそれぞれ大きく増加した。

23年の輸出量については、世界経済の成長率の鈍化や他国との競合などにより、乳脂肪分ベースの輸出量は594万トン(同2.0%減)、無脂乳固形分ベースでは2363万トン(同0.8%減)とわずかに減少すると予測される。特にバターや脱脂粉乳、乳糖の輸出が減速するとされ、一方、チーズについては、競合するEUの生産量が伸び悩むため輸出量は堅調に推移し、ホエイは前年をわずかに上回ると予測されている。

コラム2 ニューヨーク州で持続可能性に取り組む酪農生産者

米国北東部では、冷涼な気候環境、豊かな水資源、土壌に恵まれ酪農生産が盛んに行われてきた。中でもニューヨーク州は大都市消費地が近く、全米で第5位の生乳生産量を誇る主要酪農生産州である。主に家族単位での小規模経営が特徴であるが、近年は高齢化などにより飼養戸数が減少し、1戸当たりの経営規模は拡大傾向にある。USDAによると、2012年から21年にかけて同州の酪農家戸数は37%減少しているのに対し、乳用牛飼養頭数は2.8%増加しており、1戸当たりの飼養頭数が増加していることが分かる。1頭当たりの乳量の増加や生産性の向上、ふん尿処理の進歩などから規模拡大が進み、生乳生産量も同期比で17.8%増と大幅に増加している。

今回訪問したニューヨーク州北部にあるスプルースヘブンファームは、1987年に同州の酪農家3名によって設立された。現在、従業員数は37人、飼養頭数は当初の120頭から2000頭にまで拡大し、4000エーカー(1619ヘクタール)の土地でトウモロコシやアルファルファなどを栽培している(コラム2−写真1)。

収益性の向上のため、搾乳した生乳は、同ファームが加入する酪農生産者組合の近隣にある乳製品工場に出荷し、粉乳に処理してから輸送を行うことなどでコストを削減している。また、そのうちの70%が輸出向けとなっており、国外にも販路を拡大している。さらに牛乳に含まれるCLA(共役リノール酸)の免疫向上効果に着目し、商品開発を行うほか、小学校などへの教育活動も行っている。具体的には「免疫向上効果のある、栄養豊富なコーヒー乳飲料」として乳飲料の開発などを行い、同組合の協力の下、安定的な生産が可能となる体制の確立に取り組んでいる(コラム2−写真2)。

また、持続可能な酪農への取り組みとして、ふん尿の嫌気管理やメタン発酵による再生可能天然ガスの生産および発電なども実施している(コラム2−写真3、4)。これによりメタンガスの排出を管理して、電気代などの運営コスト削減につなげている。同農場の経営者(CEO)によると、「ニューヨーク州では、干ばつの影響については深刻ではないが、大雨・洪水によりラグーン(ふん尿のため池)があふれてしまうリスクが課題であり、堤防を作るなどして土壌・河川の汚染防止にも努めている」という。そして、環境に配慮した酪農を目指す上で、「環境の持続可能性は大切だが、農家にとっては食料生産および営農継続が重要である」との発言があった。

また、労働力不足問題について実情を尋ねたところ、「労働力については優秀なメキシコ系移民を雇用しているため不足しているとの実感はなく、後継者の確保もできている」という。次世代の後継者にとっては、事業収益が酪農を継ぐインセンティブとして働くことから、同農場は生産活動を維持した上での持続可能性との両立に向けて精力的に取り組んでいる。

今回訪問したニューヨーク州北部にあるスプルースヘブンファームは、1987年に同州の酪農家3名によって設立された。現在、従業員数は37人、飼養頭数は当初の120頭から2000頭にまで拡大し、4000エーカー(1619ヘクタール)の土地でトウモロコシやアルファルファなどを栽培している(コラム2−写真1)。

収益性の向上のため、搾乳した生乳は、同ファームが加入する酪農生産者組合の近隣にある乳製品工場に出荷し、粉乳に処理してから輸送を行うことなどでコストを削減している。また、そのうちの70%が輸出向けとなっており、国外にも販路を拡大している。さらに牛乳に含まれるCLA(共役リノール酸)の免疫向上効果に着目し、商品開発を行うほか、小学校などへの教育活動も行っている。具体的には「免疫向上効果のある、栄養豊富なコーヒー乳飲料」として乳飲料の開発などを行い、同組合の協力の下、安定的な生産が可能となる体制の確立に取り組んでいる(コラム2−写真2)。

また、持続可能な酪農への取り組みとして、ふん尿の嫌気管理やメタン発酵による再生可能天然ガスの生産および発電なども実施している(コラム2−写真3、4)。これによりメタンガスの排出を管理して、電気代などの運営コスト削減につなげている。同農場の経営者(CEO)によると、「ニューヨーク州では、干ばつの影響については深刻ではないが、大雨・洪水によりラグーン(ふん尿のため池)があふれてしまうリスクが課題であり、堤防を作るなどして土壌・河川の汚染防止にも努めている」という。そして、環境に配慮した酪農を目指す上で、「環境の持続可能性は大切だが、農家にとっては食料生産および営農継続が重要である」との発言があった。

また、労働力不足問題について実情を尋ねたところ、「労働力については優秀なメキシコ系移民を雇用しているため不足しているとの実感はなく、後継者の確保もできている」という。次世代の後継者にとっては、事業収益が酪農を継ぐインセンティブとして働くことから、同農場は生産活動を維持した上での持続可能性との両立に向けて精力的に取り組んでいる。

4 おわりに

2022年はCOVID−19のパンデミックの余波が残る中で、ロシアによるウクライナ侵攻や気候変動などが米国の農畜産物需給に大きな影響を及ぼした。具体的には飼肥料費や燃料費の高騰をもたらし、生産コストの増加は米国の農業従事者の経営を圧迫した。米国の農業は内需を基本とするが、国際情勢に左右される面も大きく、ヴィルサック農務長官は米国内での肥料生産を拡大する意向を示すなど、自給体制の強化にも乗り出している。また、食料品価格の高騰は、多くの米国消費者にとっても家計負担を増大させる一因となった。そのような中、持続可能性の追求はさらなるコストアップとなり、消費者価格の上昇につながるが、消費者はそれを受け入れるのだろうか。特に低所得者層にとっては食料品価格の上昇は受け入れがたいものとなるが、SNAP(Supplemental Nutrition Assistance Program)と呼ばれる低所得者向け栄養支援プログラムが充実しているため、そこは救えているのかもしれない。

持続可能性の実現のための気候変動対策はバイデン政権の看板政策の一つであるが、24年の大統領選挙次第では継続が難しい可能性がある。ただし、前トランプ政権時にパリ協定から離脱したものの、州レベルではパリ協定で定められた温室効果ガス削減計画に沿った取り組みを行う州も多かったことから、仮に政権が交代したとしても影響は限定的かもしれない。また、米国は5年おきに米国農業法の改正が行われるが、23年はその改正年に当たる。本農業法は米国の農業政策の基本となるものだが、党派色の影響は比較的少なく、米国農畜産業が迎えている先行きが不透明な現状、持続可能な農畜産業への支援、低所得者層に向けた食料支援策などの拡充が争点となるだろう。今後、米国の農畜産業が抱える不確実性や食料安全保障などへの課題に向け、どのような議論がなされていくのか注目していきたい。

持続可能性の実現のための気候変動対策はバイデン政権の看板政策の一つであるが、24年の大統領選挙次第では継続が難しい可能性がある。ただし、前トランプ政権時にパリ協定から離脱したものの、州レベルではパリ協定で定められた温室効果ガス削減計画に沿った取り組みを行う州も多かったことから、仮に政権が交代したとしても影響は限定的かもしれない。また、米国は5年おきに米国農業法の改正が行われるが、23年はその改正年に当たる。本農業法は米国の農業政策の基本となるものだが、党派色の影響は比較的少なく、米国農畜産業が迎えている先行きが不透明な現状、持続可能な農畜産業への支援、低所得者層に向けた食料支援策などの拡充が争点となるだろう。今後、米国の農畜産業が抱える不確実性や食料安全保障などへの課題に向け、どのような議論がなされていくのか注目していきたい。