ホーム > 畜産 > 畜産の情報 > 令和4年度の食肉の需給動向について

国内需給動向【食肉の需給動向】畜産の情報 2023年6月号

令和4年度の食肉の需給動向について

令和4年度(令和4年4月〜令和5年3月)の食肉の畜種別の需給動向は以下の通り。

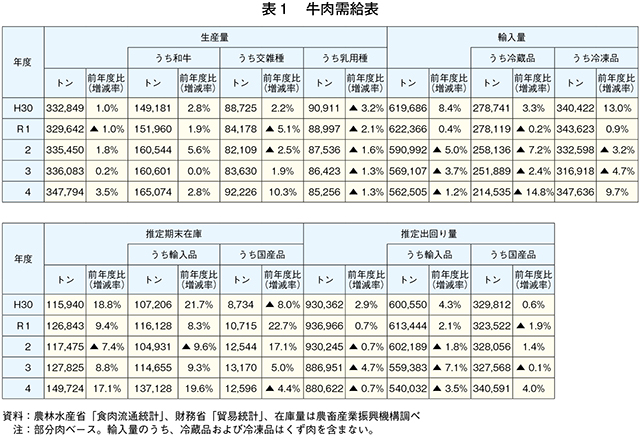

【牛肉】

生産量は、前年度をやや上回る

4年度の牛肉生産量は、34万7794トン(前年度比3.5%増)と前年度をやや上回った(表1)。品種別では、乳用種は8万5256トン(同1.3%減)と前年度をわずかに下回った一方、和牛は16万5074トン(同2.8%増)とわずかに、交雑種は9万2226トン(同10.3%増)とかなりの程度、いずれも前年度を上回った。

乳用牛への性判別精液の利用が増加傾向にあることに加え、交雑種生産や受精卵移植による和牛生産が増加する中、乳用種は、これらの影響により減少したとみられる。一方で、和牛は繁殖雌牛の頭数が増加したこと、また、交雑種は、種付け時の交雑種の子牛価格が高かったことなどにより、それぞれ増加したとみられる。

輸入量は、前年度をわずかに下回る

4年度の牛肉輸入量は、56万2505トン(前年度比1.2%減)と3年連続で減少した。

主にテーブルミートとして消費される冷蔵品は、国内需要の低下、現地相場の高止まりや為替の影響により、21万4535トン(同14.8%減)と前年度をかなり大きく下回った。輸入先別のシェアを見ると、米国が全体の53%、豪州が同36%を占めている。米国産は、11万2805トン(同13.6%減)とかなり大きく、豪州産は、7万7588トン(同16.1%減)と大幅に、いずれも前年度を下回った。

一方、主に加工・業務用に仕向けられる冷凍品は、前年度の輸入量が各国の現地価格の高騰により少なかったことなどから、34万7636トン(同9.7%増)と前年度をかなりの程度上回った。輸入先別のシェアを見ると、豪州が全体の37%、米国が同35%を占めている。豪州産は13万170トン(同3.8%減)と前年度をやや下回った一方、米国産は12万188トン(同31.5%増)と前年度を大幅に上回った。

推定出回り量は、前年度をわずかに下回る

4年度の牛肉の推定出回り量は、COVID−19および食品価格の値上げなどの影響から、88万622トン(前年度比0.7%減)となり、3年連続で減少した。このうち輸入品は、54万32トン(同3.5%減)と前年度をやや下回った。一方、国産品は、34万591トン(同4.0%増)と前年度をやや上回った。

年度末(令和5年3月)の推定期末在庫は14万9724トン(同17.1%増)と前年度末を大幅に上回った。このうち、9割を占める輸入品在庫は13万7128トン(同19.6%増)と前年度末を大幅に上回った一方、国産品在庫は1万2596トン(同4.4%減)と前年度末をやや下回った。

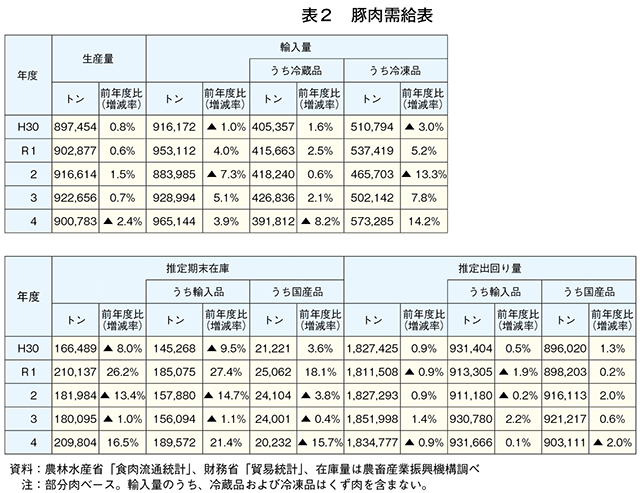

【豚肉】

生産量は、前年度をわずかに下回る

4年度の豚肉生産量は、と畜頭数(前年度比2.1%減)および枝肉重量(同0.3%減)の減少などにより、90万783トン(同2.4%減)と前年度をわずかに下回った(表2)。

輸入量は、前年度をやや上回る

4年度の豚肉輸入量は96万5144トン(前年度比3.9%増)と、2年連続で前年度をやや上回り、過去最大の輸入量となった。

主にテーブルミートとして消費される冷蔵品は、北米の現地相場の高止まりや為替相場の変動などから39万1812トン(同8.2%減)と前年度をかなりの程度下回った。輸入先別のシェアを見ると、米国が全体の48%、カナダが同44%を占めている。米国産は、18万6475トン(同11.7%減)とかなり大きく、カナダ産は17万3797トン(同10.4%減)とかなりの程度、いずれも前年度を下回った。

一方、主に加工・業務用に仕向けられる冷凍品は、価格面などで優位性のあったスペイン産の安定的な供給などにより、57万3285トン(同14.2%増)と前年度をかなり大きく上回った。輸入先別のシェアを見ると、スペインが全体の33%、メキシコが同16%、デンマークが15%を占めている。スペイン産は、18万9460トン(同39.1%増)と大幅に、デンマーク産は、8万4583トン(同4.0%増)とやや、いずれも前年度を上回った一方、メキシコ産は9万4512トン(同2.5%減)と前年度をわずかに下回った。

推定出回り量は、前年度をわずかに下回る

4年度の豚肉の推定出回り量は、COVID−19による行動制限を伴わない1年となったことなどにより外食需要は増加したものの、COVID−19の影響による「巣ごもり需要」が落ち着きつつあることから183万4777トン(前年度比0.9%減)とわずかに減少した。このうち、国産品は90万3111トン(同2.0%減)と前年度をわずかに下回った一方、輸入品は93万1666トン(同0.1%増)と前年度並みとなった。

年度末(令和5年3月)の推定期末在庫は20万9804トン(同16.5%増)と前年度末を大幅に上回った。このうち、9割を占める輸入品在庫は18万9572トン(同21.4%増)と前年度末を大幅に上回った一方、国産品在庫は2万232トン(同15.7%減)と前年度末をかなり大きく下回った。

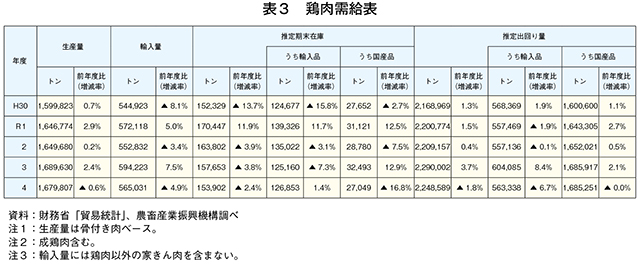

【鶏肉】

生産量は、前年度をわずかに下回る

4年度の鶏肉生産量は、近年の好調な鶏肉消費を背景に、平成23年度以降前年度を上回って推移していたが、12年ぶりに167万9807トン(前年度比0.6%減)と前年度をわずかに下回った(表3)。

輸入量は、前年度をやや下回る

令和4年度の鶏肉輸入量は、56万5031トン(前年度比4.9%減)と前年度をやや下回った。

輸入先別のシェアを見ると、ブラジルが全体の73%、タイが同25%を占めている。ブラジル産は、中食需要の増加などにより前年度の輸入量が多かったことから、41万1629トン(同6.5%減)と前年度をかなりの程度下回った。一方で、タイ産は、COVID−19の影響を受けていた現地工場の生産性の回復などから、14万413トン(同3.8%増)と前年度をやや上回った。

推定出回り量は、前年度をわずかに下回る

4年度の鶏肉の推定出回り量は、中食需要が堅調だったものの、前年度は巣ごもり需要や輸入品の出回り量が多かったことなどから、224万8589トン(前年度比1.8%減)と前年度をわずかに下回った。このうち、主に家計消費用に仕向けられる国産品は168万5251トン(同0.0%減)と前年度並みとなった一方、加工用、外食・中食用に大部分が仕向けられる輸入品は56万3338トン(同6.7%減)と前年度をかなりの程度下回った。

年度末(令和5年3月)の推定期末在庫は15万3902トン(同2.4%減)と3年連続で前年度末をわずかに下回った。このうち、8割を占める輸入品在庫は12万6853トン(同1.4%増)と前年度末をわずかに上回った一方、国産品在庫は2万7049トン(同16.8%減)と前年度末を大幅に下回った。

【牛肉】

生産量は、前年度をやや上回る

4年度の牛肉生産量は、34万7794トン(前年度比3.5%増)と前年度をやや上回った(表1)。品種別では、乳用種は8万5256トン(同1.3%減)と前年度をわずかに下回った一方、和牛は16万5074トン(同2.8%増)とわずかに、交雑種は9万2226トン(同10.3%増)とかなりの程度、いずれも前年度を上回った。

乳用牛への性判別精液の利用が増加傾向にあることに加え、交雑種生産や受精卵移植による和牛生産が増加する中、乳用種は、これらの影響により減少したとみられる。一方で、和牛は繁殖雌牛の頭数が増加したこと、また、交雑種は、種付け時の交雑種の子牛価格が高かったことなどにより、それぞれ増加したとみられる。

輸入量は、前年度をわずかに下回る

4年度の牛肉輸入量は、56万2505トン(前年度比1.2%減)と3年連続で減少した。

主にテーブルミートとして消費される冷蔵品は、国内需要の低下、現地相場の高止まりや為替の影響により、21万4535トン(同14.8%減)と前年度をかなり大きく下回った。輸入先別のシェアを見ると、米国が全体の53%、豪州が同36%を占めている。米国産は、11万2805トン(同13.6%減)とかなり大きく、豪州産は、7万7588トン(同16.1%減)と大幅に、いずれも前年度を下回った。

一方、主に加工・業務用に仕向けられる冷凍品は、前年度の輸入量が各国の現地価格の高騰により少なかったことなどから、34万7636トン(同9.7%増)と前年度をかなりの程度上回った。輸入先別のシェアを見ると、豪州が全体の37%、米国が同35%を占めている。豪州産は13万170トン(同3.8%減)と前年度をやや下回った一方、米国産は12万188トン(同31.5%増)と前年度を大幅に上回った。

推定出回り量は、前年度をわずかに下回る

4年度の牛肉の推定出回り量は、COVID−19および食品価格の値上げなどの影響から、88万622トン(前年度比0.7%減)となり、3年連続で減少した。このうち輸入品は、54万32トン(同3.5%減)と前年度をやや下回った。一方、国産品は、34万591トン(同4.0%増)と前年度をやや上回った。

年度末(令和5年3月)の推定期末在庫は14万9724トン(同17.1%増)と前年度末を大幅に上回った。このうち、9割を占める輸入品在庫は13万7128トン(同19.6%増)と前年度末を大幅に上回った一方、国産品在庫は1万2596トン(同4.4%減)と前年度末をやや下回った。

【豚肉】

生産量は、前年度をわずかに下回る

4年度の豚肉生産量は、と畜頭数(前年度比2.1%減)および枝肉重量(同0.3%減)の減少などにより、90万783トン(同2.4%減)と前年度をわずかに下回った(表2)。

輸入量は、前年度をやや上回る

4年度の豚肉輸入量は96万5144トン(前年度比3.9%増)と、2年連続で前年度をやや上回り、過去最大の輸入量となった。

主にテーブルミートとして消費される冷蔵品は、北米の現地相場の高止まりや為替相場の変動などから39万1812トン(同8.2%減)と前年度をかなりの程度下回った。輸入先別のシェアを見ると、米国が全体の48%、カナダが同44%を占めている。米国産は、18万6475トン(同11.7%減)とかなり大きく、カナダ産は17万3797トン(同10.4%減)とかなりの程度、いずれも前年度を下回った。

一方、主に加工・業務用に仕向けられる冷凍品は、価格面などで優位性のあったスペイン産の安定的な供給などにより、57万3285トン(同14.2%増)と前年度をかなり大きく上回った。輸入先別のシェアを見ると、スペインが全体の33%、メキシコが同16%、デンマークが15%を占めている。スペイン産は、18万9460トン(同39.1%増)と大幅に、デンマーク産は、8万4583トン(同4.0%増)とやや、いずれも前年度を上回った一方、メキシコ産は9万4512トン(同2.5%減)と前年度をわずかに下回った。

推定出回り量は、前年度をわずかに下回る

4年度の豚肉の推定出回り量は、COVID−19による行動制限を伴わない1年となったことなどにより外食需要は増加したものの、COVID−19の影響による「巣ごもり需要」が落ち着きつつあることから183万4777トン(前年度比0.9%減)とわずかに減少した。このうち、国産品は90万3111トン(同2.0%減)と前年度をわずかに下回った一方、輸入品は93万1666トン(同0.1%増)と前年度並みとなった。

年度末(令和5年3月)の推定期末在庫は20万9804トン(同16.5%増)と前年度末を大幅に上回った。このうち、9割を占める輸入品在庫は18万9572トン(同21.4%増)と前年度末を大幅に上回った一方、国産品在庫は2万232トン(同15.7%減)と前年度末をかなり大きく下回った。

【鶏肉】

生産量は、前年度をわずかに下回る

4年度の鶏肉生産量は、近年の好調な鶏肉消費を背景に、平成23年度以降前年度を上回って推移していたが、12年ぶりに167万9807トン(前年度比0.6%減)と前年度をわずかに下回った(表3)。

輸入量は、前年度をやや下回る

令和4年度の鶏肉輸入量は、56万5031トン(前年度比4.9%減)と前年度をやや下回った。

輸入先別のシェアを見ると、ブラジルが全体の73%、タイが同25%を占めている。ブラジル産は、中食需要の増加などにより前年度の輸入量が多かったことから、41万1629トン(同6.5%減)と前年度をかなりの程度下回った。一方で、タイ産は、COVID−19の影響を受けていた現地工場の生産性の回復などから、14万413トン(同3.8%増)と前年度をやや上回った。

推定出回り量は、前年度をわずかに下回る

4年度の鶏肉の推定出回り量は、中食需要が堅調だったものの、前年度は巣ごもり需要や輸入品の出回り量が多かったことなどから、224万8589トン(前年度比1.8%減)と前年度をわずかに下回った。このうち、主に家計消費用に仕向けられる国産品は168万5251トン(同0.0%減)と前年度並みとなった一方、加工用、外食・中食用に大部分が仕向けられる輸入品は56万3338トン(同6.7%減)と前年度をかなりの程度下回った。

年度末(令和5年3月)の推定期末在庫は15万3902トン(同2.4%減)と3年連続で前年度末をわずかに下回った。このうち、8割を占める輸入品在庫は12万6853トン(同1.4%増)と前年度末をわずかに上回った一方、国産品在庫は2万7049トン(同16.8%減)と前年度末を大幅に下回った。

(畜産振興部 田中 美宇)