ホーム > 畜産 > 畜産の情報 > メキシコの牛肉生産と輸出拡大の見通し

海外情報 メキシコ 畜産の情報 2024年12月号

メキシコの牛肉生産と輸出拡大の見通し

調査情報部 小林 大祐、横田 徹

【要約】

わが国にとって第5位の牛肉輸入先国であるメキシコは、国内外の堅調な需要を背景に牛肉生産を拡大してきた。同国は米国を主要な輸出先としつつも、今後のアジア向け輸出の拡大を念頭に、日本を重要な輸出先と位置付けている。メキシコ産牛肉は赤身率が高いとされるが、アンガスなどヨーロッパ種との交配による品種改良が進められているほか、輸出先の要望に応え、持続可能性やアニマルウェルフェアにも取り組んでいる。一方で、政府や業界団体による支援の不足、国内需要増加に伴う価格上昇などが課題となっている。2024年10月1日から新政権が成立した中で、輸出拡大には政府や業界団体、企業などによる課題解決の取り組みが必要と考えられる。

1 はじめに

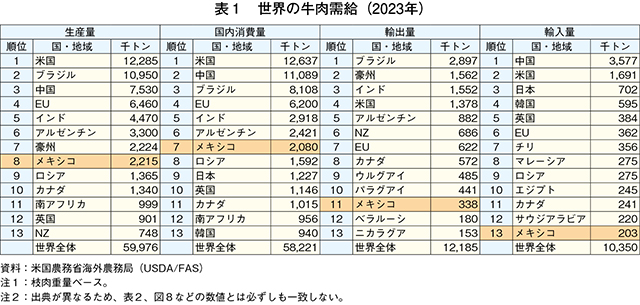

メキシコの牛肉産業は、各国との貿易協定締結や米国との生体牛輸出・飼料輸入を通じた協業関係を背景に、牛肉輸出国として成長を続けている(注1)。2023年の同国の牛肉生産量は世界8位であり、消費量は同7位、輸出量は同11位、輸入量は同13位となっている(表1)。同国では、堅調な国内需要に加えて、米国・メキシコ・カナダ協定(USMCA)の下、牛肉輸出量の約9割を占める米国向けの増加などを背景に、生産量、輸出量とも増加傾向にある。

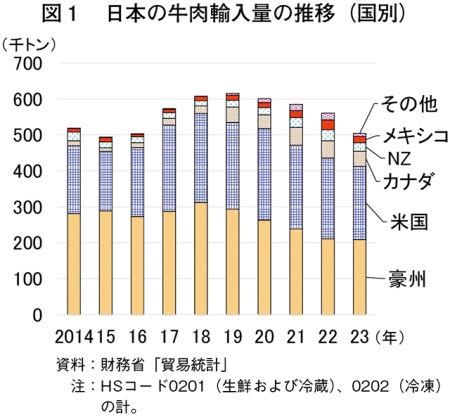

また、メキシコは日本にとって第5位の牛肉輸入先となっている(図1)。2023年の日本の牛肉輸入先を見ると、同国は豪州、米国、カナダ、ニュージーランドに次ぐ位置を占める。2005年4月に発効した日メキシコ経済連携協定により令和5年度(23年度)には年間1万5000トンの関税割当数量が定められ、23年の同国からの牛肉輸入量は1万7000トンと前年比では37.0%減となったものの、過去10年間の推移を見ると66.8%増加(14年比)している。一方、メキシコから見ると日本は米国に次いで第2位の輸出先(米国向け輸出量の7.4%相当)であるほか、カナダや韓国などへも輸出している。

日本では、メキシコ産牛肉は主に外食や加工用に仕向けられているが、近年の輸入食肉の価格上昇や、北米を中心に牛肉需要の拡大がみられる中で、牛肉の輸入環境は厳しくなりつつある。このため、輸入先の多様化を図る観点から、メキシコ産牛肉の対日輸出における課題や見通しについて確認することとする。

本稿では、メキシコの牛肉需給動向および輸出拡大に対する課題と見通しについて、2024年9月の現地調査結果を踏まえて報告する。

なお、本文中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2024年10月末TTS相場の1メキシコペソ8.61円を使用した。

(注1) メキシコの牛肉産業における生産・輸出拡大の背景については、『畜産の情報』2015年7月号「メキシコの牛肉生産と輸出動向(https://lin.alic.go.jp/alic/month/domefore/2015/jul/wrepo01.htm)」も併せてご参照ください。

2 メキシコ牛肉産業の概況

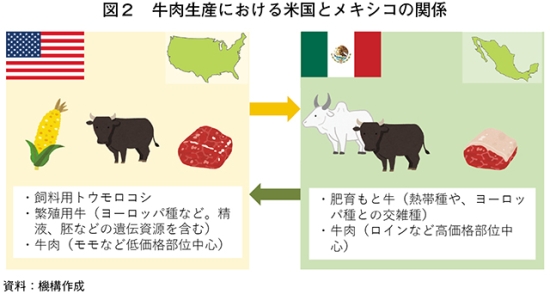

メキシコの牛肉産業は、その地理的な近さなどから米国と協業関係にある。米国からは飼料用トウモロコシや繁殖雌牛などが輸出され、代わりにメキシコからは肥育もと牛が輸出される(図2)。また、牛肉についても米国からはモモなど低価格部位を中心に、メキシコからはロインなど高価格部位を中心にそれぞれ輸出される。米国の輸入牛肉は豪州や南米などからのひき肉用途向けが多いことを考えると、この立ち位置は特殊なものである。メキシコの牛肉産業は、国内および米国の堅調な需要を背景に成長を続けてきたといえる。

過去10年間の牛肉需給は表2の通りであり、生産量は一貫して増加している。23年は14年比で21.2%増、輸出量は約2.1倍となった。一方で、直近の22年との比較では、輸出量は12.7%減となり、輸入量は17.5%増となっている。この背景には国内の牛肉需要の増加や、米ドルや円に対してペソ高で推移する為替相場の影響がある。次章では肉牛・牛肉の生産体系について、続く4章では消費と輸出入の動向について説明する。

過去10年間の牛肉需給は表2の通りであり、生産量は一貫して増加している。23年は14年比で21.2%増、輸出量は約2.1倍となった。一方で、直近の22年との比較では、輸出量は12.7%減となり、輸入量は17.5%増となっている。この背景には国内の牛肉需要の増加や、米ドルや円に対してペソ高で推移する為替相場の影響がある。次章では肉牛・牛肉の生産体系について、続く4章では消費と輸出入の動向について説明する。

3 肉牛・牛肉生産

(1)肉牛生産体系

メキシコの肉牛生産体系は、フィードロットで穀物肥育を行う集約的生産型と、粗放的な放牧による非集約的生産とに分類される。前者については、南部からもと牛を調達し、中北部のフィードロットで穀物肥育を行う形態が一般的であり、肉牛農家戸数全体の約35%を占めている。フィードロットで肥育される品種は、気温が高い中南部はブラーマン種などの熱帯種を中心に、米国と国境を接する北部ではアンガスやヘレフォードなどのヨーロッパ種やこれらと熱帯種との交雑種となるほか、一部企業では米国から耐暑性に優れたスリック遺伝子(注2)の導入も進められている。

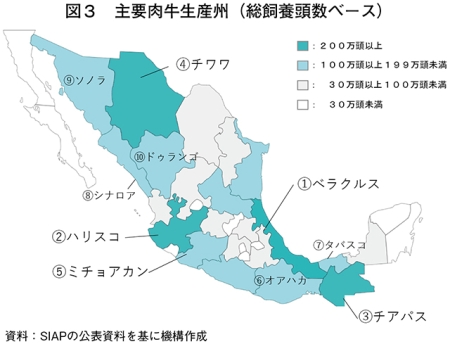

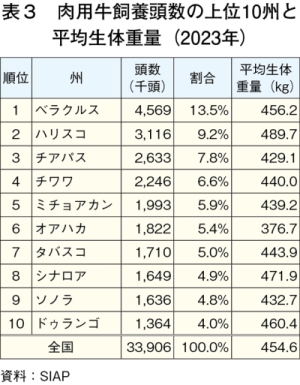

主要肉牛生産州はベラクルス州、ハリスコ州、チアパス州などで、メキシコ32州のうち上位10州で肉牛飼養頭数の約7割を占める(図3、表3)。特にチワワ州やソノラ州といった北西部では、米国向けの生体牛輸出が盛んとなっている。なお、米国向け生体牛輸出は米国農務省(USDA)が認めた特定の11州(注3)からのみ可能となっている。

一方、ベラクルス州やハリスコ州を含む中南部は、国内向けの放牧肥育が主となるが、米国や中南米諸国向けの輸出も行われている。

(注2)カリブ海の島在来の肉用牛(セネポル種)原産による遺伝子で、毛が短く滑らかであり、耐暑性に優れているとされる。詳細は、『畜産の情報』2024年9月号「国内で利用され始めているスリック牛について 〜遺伝改良から考える酪農の暑熱対策〜」(https://www.alic.go.jp/joho-c/joho05_003362.html)をご参照ください。

(注3)チワワ州、ソノラ州、コアウイラ州、ヌエボレオン州、タマウリパス州、ベラクルス州、プエブラ州、イダルゴ州、ユカタン州、キンタナロー州、カンペチェ州。

(2)肉用牛飼養頭数および牛肉生産量の推移

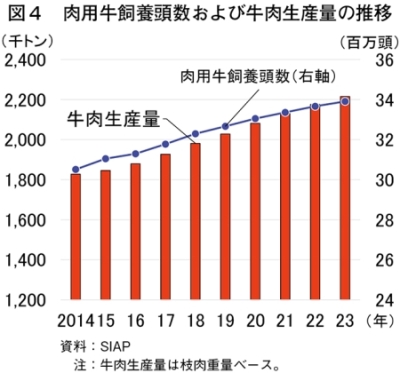

メキシコ農牧漁業情報局(SIAP)によると、メキシコの肉用牛飼養頭数は2014年以降、増加傾向で推移している(図4)。これは(1)2012年の干ばつからの回復(2)12〜13年の輸入穀物価格高騰からの緩和(3)15年の米国の義務的原産地表示(注4)の撤廃(4)旺盛な国内外の需要(5)18年まで実施された政府の増頭支援策―などが要因とされる。23年の肉用牛飼養頭数は339万頭(前年比1.4%増)とわずかに増加した。現地聞き取りによると、米国での牛群再構築の影響から、生体牛輸出がより増えることで、今後、飼養頭数の増頭ペースは減速するとみられている(注5)。飼養頭数の増加に伴い、牛肉生産量も増加傾向で推移している。直近では、21年から23年にかけて未経産牛への置き替えにより、繁殖雌牛を中心にと畜が進んだことなどから牛肉生産は増加し、23年の生産量は221万トン(同1.8%増)となった。今後の生産拡大の課題としては、金利上昇や、一部地域の治安悪化が挙げられる。

(注4)牛や豚の繁殖・肥育・と畜が行われた国の表示を義務付ける制度。米国における他国産牛との分別と記録の手間が増すことにより、生体牛を輸出するカナダやメキシコの生産者に不利に働くことが懸念されたものの、WTO協定違反との決定がなされ、2015年に撤廃された。

(注5)メキシコ政府による2024年の予測値は公表されていないが、USDAは同年のメキシコの牛飼養頭数を前年比0.9%増と見込んでいる。

(3)生体牛の輸出入

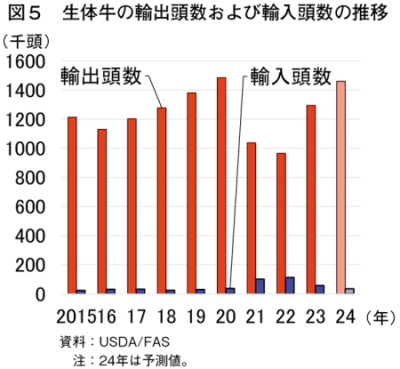

メキシコの生体牛輸出は、ほぼ米国向けの肥育もと牛である。米国では干ばつにより牛群が縮小した中で、2023年の米国向け輸出頭数は129万5000頭(前年比34.2%増)と大幅に増加した(図5)。これは米国のフィードロット以外の牛(肥育もと牛)のうち、約5%を占める頭数となっている。一方、生体牛輸入頭数は、牛群改良のために22年まで増加したものの、23年は米国の牛群再構築により5万7000頭(同49.1%減)と大幅に減少した。24年は引き続き、輸出頭数の増加(同12.7%増)および輸入頭数の減少(同38.6%減)が見込まれている。なお、米国では24年3月に原産地表示制度の改正が行われ、26年1月より適用が予定されている。15年に撤廃された義務的原産地表示と比べると、表示は任意となる点が異なるものの、米国向け肥育もと牛供給の減少や、もと牛価格の低下が懸念されるとして、メキシコ国内の肉牛業界からは反発の声が挙がっている(注6)。

(注6)海外情報「米国原産地表示の規則改正に関するメキシコの反応(米国、メキシコ)」(https://www.alic.go.jp/chosa-c/joho01_003756.html)も併せてご参照ください。

(4)飼料生産および輸入

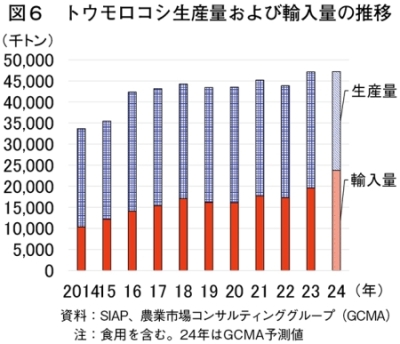

フィードロットによる穀物肥育の増加に伴い、飼料用トウモロコシの輸入量は増加基調で推移している。2023年の同国のトウモロコシ生産量は2755万トン(前年比3.8%増)であるのに対し、輸入量は1960万トン(同13.3%増)となった(図6)。加えて、国内のトウモロコシ生産の9割は食用の白トウモロコシであり、飼料向けの黄色トウモロコシの生産は1割にとどまる。このため、国内で使用される飼料用トウモロコシの9割以上が輸入トウモロコシとなっている。同国のトウモロコシ輸入は、そのほとんどが米国からの飼料用トウモロコシである。24年の輸入量は2380万トン(同21.4%増)と大幅な増加が見込まれており、メキシコが中国を抜いて世界第1位のトウモロコシ輸入国になると予測されている。なお、メキシコでは、20年に遺伝子組み換え(GM)トウモロコシの輸入規制が発表されたが、24年10月現在、飼料・工業用に対する禁止は無期限の延期となっている(注7)。今後、米国からの輸入が多い飼料用について、期限が再設定される可能性が懸念されているが、メキシコの現地関係者からは「根本的に不足している中で、その可能性は低いだろう」との意見が聞かれた。

メキシコでは、23年後半から南部を中心に深刻な干ばつに見舞われたが、24年6月の降雨により、現在は回復基調にあるとされる。ただし、南部を中心とした粗放的な放牧経営への被害が大きいとされ、メキシコ銀行(BANXICO)は牛肉価格への影響を懸念するとともに、管理放牧への切替えや、飼料自給の拡大が必要と提案している。

(注7)飼料・工業用トウモロコシについては2023年2月に無期限の延期となり、食用については24年4月に禁止期限が2025年まで延長された。

4 牛肉の消費、輸出入

(1)肉質と評価

メキシコ産牛肉は、牛の品種が熱帯種や熱帯種と他種の交配種が多いことから、米国産などと比べて赤身率が高いとされる(写真1)。一方で、北部を中心にヨーロッパ種を中心とした穀物肥育が行われており、これらは米国産に近い脂肪交雑の入った肉質とされている(写真2)。また、豊富な労働力を背景に人件費が安く抑えられ、手先も器用であることから、輸出先が求める多様な規格への対応が可能となっている。メキシコ農業農村開発省(SADER)は2021年、同国産牛肉の評価基準として牛肉の格付け制度を制定した。歩留と肉質に応じて、上から「プレミアム」「スプレマ」「セレクタ」「エシタンダー」の四つに分類するもので、米国の格付け制度に倣った内容となっている。ただし、現段階では本制度の利用者は限定的であるという。輸出企業ではすでに自社独自で米国の格付けに準拠した格付けを行うなどしており、普及には時間を要すると見込まれる。

(2)牛肉消費量の推移

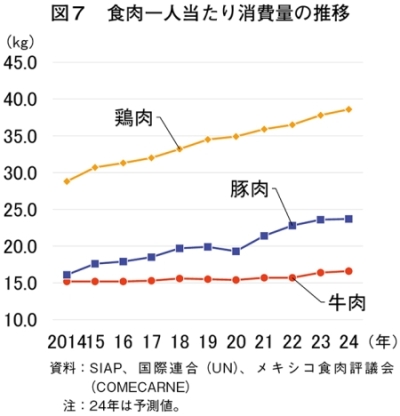

国内の牛肉消費量は人口の増加に加え、1人当たり消費量も増加していることから拡大傾向にある。直近の動向を見ると、インフレにより低価格志向が強まっているものの、所得向上やウデ(スネ肉)などの低価格部位の販売拡大、ホテルやレストランでの観光需要から、2023年の牛肉消費量は212万トン(前年比5.6%増)とやや増加した。また、1人当たり年間牛肉消費量も16.4キログラム(同4.5%増)とやや増加した(図7)。ただし、1人当たり牛肉消費量については地域差も大きいとされ、米国に近く、工業生産が盛んな北部では30キログラム近いのに対し、農村の多い南部では豚肉や鶏肉などの消費が多く、牛肉消費量は10キログラムにも満たないとされる。メキシコ全体としては、食肉消費量に占める牛肉、豚肉、鶏肉の割合は、それぞれ2割、3割、5割程度となっている。

24年の1人当たり牛肉消費量は、16.6キログラム(同1.2%増)とわずかな増加が見込まれている。

主な消費部位は低価格部位であるモモ、カタ、ウデや内臓肉であり、タコスの具材や家庭料理向けに用いられる。しかし、食生活の変化により日本向け輸出などに仕向けられていたバラ肉の需要も高まっている。また、ヒレやロースといったステーキ用の高価格部位の取り扱いも増加しており、外食店での取り扱いや中・高所得者層向けの高級小売店で販売されるほか、一般家庭でも休日のアサード(南米式バーベキュー)などで消費される。その他、カットや味付けが施されたready-to-cook製品(味付け加工製品)も増えている(写真3)。

近年、メキシコでも環境問題への意識は高まりつつあるが、畜産分野における温室効果ガス(GHG)排出量の削減、アニマルウェルフェア(AW)といったテーマについては、消費者の関心は薄いとされる。ただし、食肉輸出企業では、輸出先の要望に応えるためにこうした取り組みを進めているほか、食品加工業を含む製造業でも、水や電気の利用量削減といった取り組みが行われている。

(注8)食肉製品の製造過程で安全衛生基準が満たされていることを保証するもので、メキシコ食品衛生安全品質管理局(SENASICA)が認証している。食肉輸出にはTIF認証が必要となることもあり、利用率は輸出需要にも影響される。2023年では同国の商業処理施設で処理・加工されている牛のうち54%が、TIF認証施設にてと畜されている。

(3)輸出および輸入

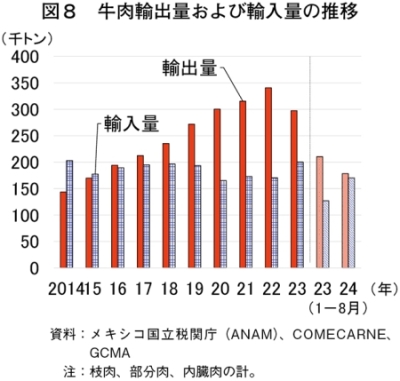

牛肉輸出量は、生産量の増加と旺盛な海外需要から2022年まで増加傾向で推移してきたが、23年は国内の需要増やペソ高による価格競争力の低下を背景に34万トン(前年比14.6%減)と減少した(図8)。

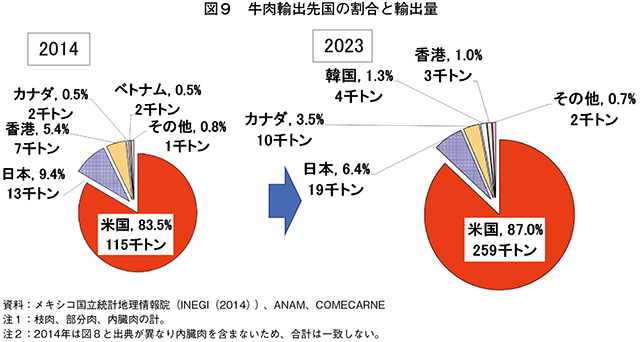

23年の牛肉輸出量を輸出先別に見ると、全体の約9割を占める米国向けが中心である(図9)。続く日本、カナダに加え、韓国や、香港向け輸出を行っているほか、パナマ、コスタリカなどの中米向けも増加しつつある。

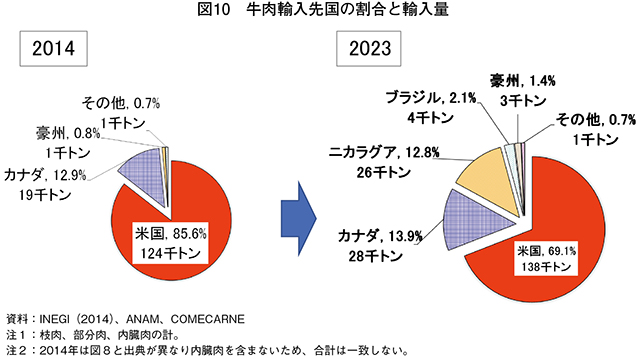

23年の牛肉輸入量を輸入先別に見ると、主な輸入先は米国、次いでカナダであるが、近年は米ドル高の影響などから、ニカラグア、ブラジル、豪州といった国からの輸入量も増加しており、14年と比べると、米国産の比率は85.6%から69.1%へと低下している(図10)。また、23年にメキシコ政府によるインフレ対策として食品への関税が一時的に免除(後述)されたことにより、ブラジルやアルゼンチンといったFTA未締結国からの輸入も増加している。23年はブラジルが4000トン、アルゼンチンは600トンであったが、24年は1〜8月実績で見ると、ブラジルからの輸入量が2万3000トン、アルゼンチンからは4000トンと、いずれも大幅に増加している。

輸入量最大の米国産牛肉については、バーベキュー向けのロインやリブから家庭用部位のモモやウデまで幅広く輸入されているが、USDAの格付けによる牛肉は輸入量全体の1割にも満たず、これらは米国系小売店や高級牛肉店での販売に限られているとされる。

(注9)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」によると、2024年5月の月中平均TTS相場が1メキシコペソ=10.31円であるのに対し、10月の同相場は同8.60円まで下落している。

コラム1 メキシコの高級牛肉〜北部産牛肉のブランド化〜

近年、メキシコ国内では国産高級牛肉を取り扱う店舗が増加している。中でも、メキシコ北部はヨーロッパ種の導入が進んでいることなどから、牛肉は高品質で風味が良いとのイメージが国内でも定着しており、特にメキシコ北西部にあるソノラ州は高級牛肉の産地とされ、これを売りにする精肉店や外食店もある(コラム1―写真1、2)。これら精肉店での小売価格は、1キログラム当たり500〜1400メキシコペソ(4305〜1万2054円)と、通常の小売店で販売されている牛肉(同130〜240ペソ(1119〜2066円))に比べ高価となっている。同州産の牛肉は日本にも輸出されており、飼料配合や肥育方法の工夫に加えて、若齢雌牛に限定して肥育することで日本人の好む柔らかい肉質を実現しているとされ、外食店などで利用されている。

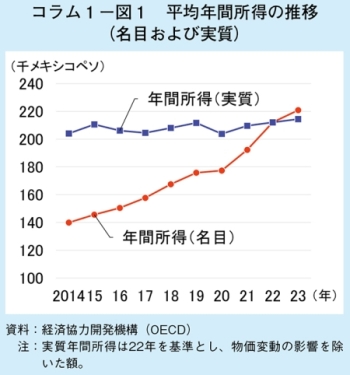

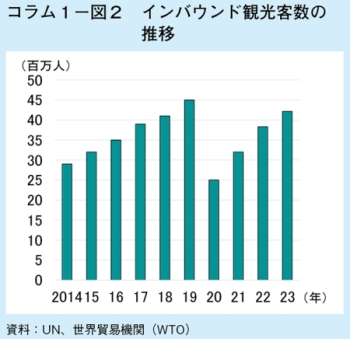

同国での高級牛肉の取扱量が増加している要因として、都市部を中心とした平均所得の向上に加え、リゾート地などの観光需要があるとされる。2023年の同国の平均年間所得を見ると、22万1000メキシコペソ(約190万円、前年比4.1%高)と上昇を続けているほか、海外からの観光客数は4215万人(同10.0%増)とかなりの程度増加し、海外観光客の受け入れ数では、フランス、スペイン、米国、イタリア、トルコに続く第6位となっている(コラム1―図1、2)。

同国での高級牛肉の取扱量が増加している要因として、都市部を中心とした平均所得の向上に加え、リゾート地などの観光需要があるとされる。2023年の同国の平均年間所得を見ると、22万1000メキシコペソ(約190万円、前年比4.1%高)と上昇を続けているほか、海外からの観光客数は4215万人(同10.0%増)とかなりの程度増加し、海外観光客の受け入れ数では、フランス、スペイン、米国、イタリア、トルコに続く第6位となっている(コラム1―図1、2)。

5 メキシコ牛肉産業の課題と見通し

メキシコの牛肉産業の課題として、米国からの輸入飼料への依存や、多くの非集約的な生産者からなる生産基盤の強化が難しいことが挙げられる。これに加えて本章では、政策的支援の縮小、政府や業界団体によるプロモーションの不足、国内食肉価格の高止まりについて取り上げ、今後の見通しについて説明する。

前政権のオブラドール前大統領は、貧困地域などにおける小規模生産者の保護を掲げる一方、商業生産者向けの支援は縮小が図られ、畜産分野の支援策も限定的となった。例として、畜産農家向けの貸付プログラムは自家消費的な小規模生産者に対象が限定され、企業と契約する生産者は補助対象外とされている。

また、持続可能性についてメキシコ政府は、22年に「30年までに、パリ協定に基づくGHG排出削減目標を、それまでのベースライン比22%から35%削減まで拡大する」との目標を掲げているが、削減に向けた具体的な政策は示されておらず、州レベルで炭素税が導入されるにとどまっている。GHG排出量に占める農牧業の割合が約2割を占める中、同国の畜産関係団体である全国畜産協会連合(CNOG)は「畜産業界全体で排出量の削減に向けた取り組みが必要」と述べ、政府に財政的な支援を求めている。

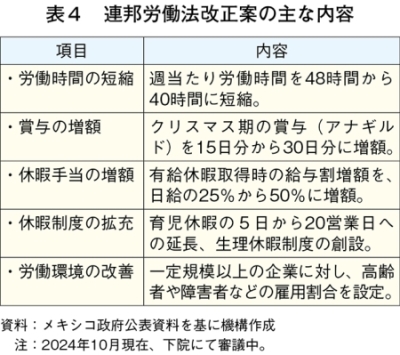

食肉輸出企業からは、新政権への期待感は薄く、畜産業界への支援策なども期待できないとしつつも、貿易協定の締結などによる輸出環境の整備を希望している。一方で、今後、連邦労働法の改正に伴う各手当の引き上げや労働時間の短縮が検討されており(表4)、食肉処理加工への影響が懸念されている。

同国の牛肉輸出促進を行う業界団体のメキシカンビーフについては、最大の会員企業が脱退して以降、活動が鈍化しているとされる。また、豚肉産業などとは異なり、牛肉を扱う大手企業が複数存在しないことも、業界としての輸出促進活動を困難にしているとみられる。

結果として、日本のような輸出先での販売促進活動は行われず、メキシコ牛肉の価値や、利用シーンが必ずしも十分に提案されていない現状がある。現地関係者からは、輸出先でのメキシコ産牛肉のイメージを向上させるため、政府や業界団体の取り組みが必要との声が挙がっている。

政府は物価上昇対策として、22年5月からインフレ率上昇抑制策(PACIC)を実施し、輸入関税の一時撤廃や輸入手続きの簡素化などによる食品輸入の増加および食品価格の抑制を図った。この政策は、消費者物価の安定に寄与したとされるが、現地専門家の調査によると、小売店が価格を下げなかったことなどで高止まりが生じ、より消費者に近い川下の業者の利益拡大につながったとの指摘もなされている。

今後、国内の牛肉価格の下落は期待しづらいものの、上記調査については政府の主導により行われたことから、今後の政府の対応が注目される。

(1)政策の動向

2024年10月1日、メキシコ初の女性大統領となるシェインバウム大統領が就任した。新政権による政策の詳細は明らかにされていないものの、同氏は前政権と同じ左派政党の国民再生運動に所属していることから、政策方針を引き継ぐとみられている。前政権のオブラドール前大統領は、貧困地域などにおける小規模生産者の保護を掲げる一方、商業生産者向けの支援は縮小が図られ、畜産分野の支援策も限定的となった。例として、畜産農家向けの貸付プログラムは自家消費的な小規模生産者に対象が限定され、企業と契約する生産者は補助対象外とされている。

また、持続可能性についてメキシコ政府は、22年に「30年までに、パリ協定に基づくGHG排出削減目標を、それまでのベースライン比22%から35%削減まで拡大する」との目標を掲げているが、削減に向けた具体的な政策は示されておらず、州レベルで炭素税が導入されるにとどまっている。GHG排出量に占める農牧業の割合が約2割を占める中、同国の畜産関係団体である全国畜産協会連合(CNOG)は「畜産業界全体で排出量の削減に向けた取り組みが必要」と述べ、政府に財政的な支援を求めている。

食肉輸出企業からは、新政権への期待感は薄く、畜産業界への支援策なども期待できないとしつつも、貿易協定の締結などによる輸出環境の整備を希望している。一方で、今後、連邦労働法の改正に伴う各手当の引き上げや労働時間の短縮が検討されており(表4)、食肉処理加工への影響が懸念されている。

(2)政府、業界団体による輸出支援の動向

前政権下では、輸出促進を含む政府のプロモーション予算の削減が行われた。この背景として、同政権がメキシコ国内における貧困と政治腐敗の撲滅を掲げる中で、低所得者層に直接の恩恵がないとされる部門を対象に予算の削減が図られたとされる。同国の牛肉輸出促進を行う業界団体のメキシカンビーフについては、最大の会員企業が脱退して以降、活動が鈍化しているとされる。また、豚肉産業などとは異なり、牛肉を扱う大手企業が複数存在しないことも、業界としての輸出促進活動を困難にしているとみられる。

結果として、日本のような輸出先での販売促進活動は行われず、メキシコ牛肉の価値や、利用シーンが必ずしも十分に提案されていない現状がある。現地関係者からは、輸出先でのメキシコ産牛肉のイメージを向上させるため、政府や業界団体の取り組みが必要との声が挙がっている。

(3)国内の堅調な需要と価格上昇

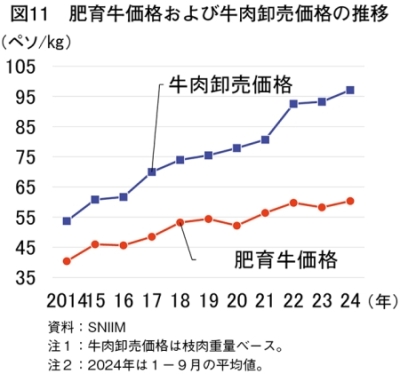

メキシコの食肉価格は、生産コストの上昇や国内の需要増、2021年以降の高金利政策による物価上昇(インフレ)などが重なり上昇した。メキシコ国家情報市場統合システム(SNIIM)によると、24年の牛肉卸売価格は1キログラム当たり97.1メキシコペソ(836円、前年比4.2%高)となり、21年比では20.4%上昇している(図11)。政府は物価上昇対策として、22年5月からインフレ率上昇抑制策(PACIC)を実施し、輸入関税の一時撤廃や輸入手続きの簡素化などによる食品輸入の増加および食品価格の抑制を図った。この政策は、消費者物価の安定に寄与したとされるが、現地専門家の調査によると、小売店が価格を下げなかったことなどで高止まりが生じ、より消費者に近い川下の業者の利益拡大につながったとの指摘もなされている。

今後、国内の牛肉価格の下落は期待しづらいものの、上記調査については政府の主導により行われたことから、今後の政府の対応が注目される。

コラム2 スカルネ社の取り組み〜北米有数の牛肉輸出企業〜

メキシコのスカルネ社は、米国やカナダを含めた北米第3位のフィードロット肥育牛飼養頭数(約60万頭)を有し、穀物肥育牛肉では北米第5位の生産量(年間約45万トン)を誇るメキシコ最大の食肉企業である。牛肉生産量の36%は輸出市場向けであり、同国の牛肉輸出量の3分の2を占めるほか、日本向け牛肉輸出量の約8割を占めている。

強固な生産基盤を強みとし、国内100社を超える飼料メーカーや肥育もと牛生産者とつながり、大規模生産者とは中・長期契約を通じて安定的に牛を調達し、国内5カ所のフィードロットで肥育を行っている(コラム2−写真1)。また、生産者に対して肉質や耐暑性に優れた改良品種の提供を行い、生産性の向上を図っている。今後、受胎率向上の取り組みなどを通じて、さらなる増産を図るとしている。

また、同社は輸出企業として持続可能性や、AWなど国際的な基準に合わせた取り組みを実施している。畜舎では暑熱対策のために屋根を設置しているほか(コラム2−写真2)、水資源の有効利用や植林、ディーゼル燃料の天然ガスへの切替えによるGHG削減などに取り組んでいる。今後、北部バハカリフォルニア州のフィードロットでは、ソーラーパネルの設置を計画している。

今後の輸出に関する見通しとして、アジア諸国や中南米への輸出拡大を見据えつつも、日本を引き続き重要な輸出先として位置づけている。TPP加盟国としてのメリットに加えて、日本の求める品質基準の高さは世界的に知られていることから、日本への輸出実績が他の輸出先に対する信用の証になるという。これまで、日本向けには主に外食向けのバラなどを中心に輸出してきたが、2023年はペソ高や骨付きバラの国内需要の増加もあり、輸出実績が減少した。今後はリブアイ、サーロイン、ヒレといった高価格部位に加え、モモ、カタ、ウデなどのより低価格な部位についても提案していくとしている。

強固な生産基盤を強みとし、国内100社を超える飼料メーカーや肥育もと牛生産者とつながり、大規模生産者とは中・長期契約を通じて安定的に牛を調達し、国内5カ所のフィードロットで肥育を行っている(コラム2−写真1)。また、生産者に対して肉質や耐暑性に優れた改良品種の提供を行い、生産性の向上を図っている。今後、受胎率向上の取り組みなどを通じて、さらなる増産を図るとしている。

また、同社は輸出企業として持続可能性や、AWなど国際的な基準に合わせた取り組みを実施している。畜舎では暑熱対策のために屋根を設置しているほか(コラム2−写真2)、水資源の有効利用や植林、ディーゼル燃料の天然ガスへの切替えによるGHG削減などに取り組んでいる。今後、北部バハカリフォルニア州のフィードロットでは、ソーラーパネルの設置を計画している。

今後の輸出に関する見通しとして、アジア諸国や中南米への輸出拡大を見据えつつも、日本を引き続き重要な輸出先として位置づけている。TPP加盟国としてのメリットに加えて、日本の求める品質基準の高さは世界的に知られていることから、日本への輸出実績が他の輸出先に対する信用の証になるという。これまで、日本向けには主に外食向けのバラなどを中心に輸出してきたが、2023年はペソ高や骨付きバラの国内需要の増加もあり、輸出実績が減少した。今後はリブアイ、サーロイン、ヒレといった高価格部位に加え、モモ、カタ、ウデなどのより低価格な部位についても提案していくとしている。

6 おわりに

メキシコの牛肉産業は、生産量、消費量ともに増加傾向であり、国内外の堅調な需要を背景に今後も成長が見込まれる。しかし、ペソ高や、国内での低価格部位の需要増などに伴い、2024年の輸出量は減少が予測される。ただし、インフレの緩和や24年5月以降のペソ安傾向、数年後に見込まれている米国の牛群回復などにより、輸出をめぐる状況は徐々に改善していくとみられる。

BRICSをはじめとする新興国の経済発展に伴い、国際的な食肉需要の高まりにより、輸入国間での競合が多くなっている。このような中、わが国は品質などの要求水準が高い一方で、円安などの影響により、これに対するプレミアムが十分でないなど、これまでの輸出先としての優位性を失いつつあると言われている。しかしながら、メキシコは日本を引き続き重要な輸出先として位置づけており、外食向けを中心に低・高価格部位のそれぞれで提案を行っていくとしている。世界的に牛肉の需要が高まる中、どのような条件であれば調達が可能か、継続的な対話が必要と考えられる。

また、課題で述べたように、輸出先の認識が変わらない要因として、メキシコ側のプロモーション不足がある。24年10月のシェインバウム新政権発足後の政策の方向性や、業界団体、牛肉輸出企業における販売戦略が今後どのように変わっていくか、その動向が注目される。

謝辞

本記事の執筆に当たり、SuKarne、GCMA、USMEF Mexico 、JETRO Mexicoの皆様方に快く調査に応じていただきました。ここに深く感謝の意を申し上げます。

BRICSをはじめとする新興国の経済発展に伴い、国際的な食肉需要の高まりにより、輸入国間での競合が多くなっている。このような中、わが国は品質などの要求水準が高い一方で、円安などの影響により、これに対するプレミアムが十分でないなど、これまでの輸出先としての優位性を失いつつあると言われている。しかしながら、メキシコは日本を引き続き重要な輸出先として位置づけており、外食向けを中心に低・高価格部位のそれぞれで提案を行っていくとしている。世界的に牛肉の需要が高まる中、どのような条件であれば調達が可能か、継続的な対話が必要と考えられる。

また、課題で述べたように、輸出先の認識が変わらない要因として、メキシコ側のプロモーション不足がある。24年10月のシェインバウム新政権発足後の政策の方向性や、業界団体、牛肉輸出企業における販売戦略が今後どのように変わっていくか、その動向が注目される。

謝辞

本記事の執筆に当たり、SuKarne、GCMA、USMEF Mexico 、JETRO Mexicoの皆様方に快く調査に応じていただきました。ここに深く感謝の意を申し上げます。