ホーム > 畜産 > 畜産の情報 > はっ酵乳・乳飲料などの生産実態調査の結果

調査・報告 酪農乳業部 畜産の情報 2025年5月号

はっ酵乳・乳飲料などの生産実態調査の結果

酪農乳業部 乳製品課

【要約】

当機構では、乳製品の生産動向を把握するため、2年に一度、乳業メーカーなどを対象に「はっ酵乳・乳飲料などの生産実態調査」を実施している。

令和6年度に実施した調査結果によると、5年度のはっ酵乳の生産量は、販売価格の値上げの影響などから前回調査よりも減少した。

白物乳飲料や加工乳の生産量は、値上がりした牛乳からの需要の移行や、たんぱく質を強化した商品が好調であったことなどから増加した。一方、色物乳飲料の生産量は、値上げに伴う需要の減退などから減少した。

1 調査概要

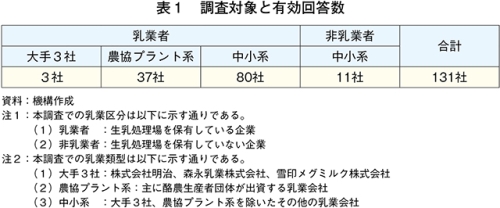

(1)調査対象および回収率

本調査は、「はっ酵乳(注1)」「乳飲料(注2)」「加工乳(注3)」「クリーム等」の四つの品目ごとに、令和5年度の生産量、成分、乳原材料使用割合などを調査したものである。なお、「クリーム等」については、本記事への掲載を割愛する。

5年度における調査対象は対象品目を生産している全国170企業(乳業者と非乳業者を対象)とし、有効回答は131企業、有効回答率は77.1%(170分の131)であった(表1)。

本調査結果記載のデータは、いずれも各年度の回答をとりまとめたものであり、全国の統計を表すものではない。また、本調査結果のデータは、各年度の回収率や、規模の大きな企業の回答の有無に影響されることに留意されたい。

なお、「全国生産量」は牛乳乳製品統計および食品産業動態調査に基づく数値であり、この他特段出典の記載がない場合には、本調査の調査結果について記述している。

(注1)生乳および乳製品を原料として、これを乳酸菌または酵母ではっ酵させ、のり状または液状にしたもの。

(注2)生乳、牛乳、特別牛乳およびこれらを原料として製造した乳製品を主要原料とした飲料で、乳および乳製品以外のもの(ビタミン、カルシウム、果汁、コーヒーなど)を加えたもの。

(1)白物乳飲料:「乳飲料」のうち、乳成分にカルシウムやビタミン、レシチンなどを加えたもの

なお、本調査では、風味にかかわらず、白いものを「白物乳飲料」、色のついているものを「色物乳飲料」に分類した。

(2)色物乳飲料:「乳飲料」のうち、乳成分に果汁、コーヒーなどを加えたもの

(注3)生乳、牛乳もしくは特別牛乳、またはこれらを原料として製造した食品を加工したもの(成分調整牛乳、低脂肪牛乳、はっ酵乳および乳酸菌飲料を除く)。

(2)全国生産量のカバー率

全国生産量に対する本調査のカバー率は、はっ酵乳が64.1%、乳飲料が69.6%、加工乳が86.4%となった(表2)。

2 令和5年度調査結果の概要

(1)はっ酵乳は引き続き減少傾向

令和5年度のはっ酵乳の全国生産量は前年度から減少し、本調査におけるはっ酵乳の生産量も前回調査(注4)から15.3%減少した。減少要因としては、価格改定による影響との回答が最も多く、その他需要の減少や、他社との競争激化などの回答があった。

なお、5年度は、人件費や原材料費、物流費などが上昇したことから、はっ酵乳だけでなく、乳飲料や加工乳、クリーム等ほとんどの商品で5〜10%程度の価格改定(値上げ)が行われた。このため、各品目とも基本的に値上げによる影響を受けている。

(注4)前回調査は、令和3年度の生産状況などを対象に実施し、調査対象企業数は160社、有効回答数は115社であった。

(2)白物乳飲料は増加、色物乳飲料は減少

乳飲料の調査結果を見ると、令和5年度の白物乳飲料の生産量は前回調査よりも増加した。増加の要因として、牛乳の値上げに伴う比較的安価な乳飲料への需要の移行や販路拡大などの回答があった。一方、色物乳飲料は前回調査から減少しており、減少要因として、原料価格高騰による販売価格の値上げに伴う需要の減退などが挙げられている。

(3)加工乳は大幅に増加

令和5年度の加工乳の全国生産量は前年度から増加し、本調査結果においても前回調査から37.1%増加した。回答者が増えたことも影響しているが、この分を除いても増加している。増加要因としては、牛乳の値上げに伴う比較的安価な加工乳への需要の移行や新商品の発売、販売店舗の増加、高たんぱく質商品への需要増などが挙げられている。

3 生産動向

(1)はっ酵乳

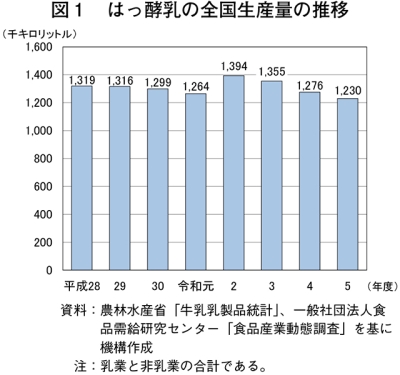

はっ酵乳の生産量は、令和元年度まで減少傾向で推移していたが、2年度は、新型コロナウイルス感染症(COVID−19)による巣ごもり需要や免疫力向上を期待して、はっ酵乳を購入する消費者が増加したことなどにより需要が増加し、生産量も増加した(図1)。その後は値上げの影響による需要の減退などに伴い、生産量は減少傾向で推移し、5年度の全国生産量は、前年度比3.6%減の122万9807キロリットルとなった。また、本調査におけるはっ酵乳の生産量は、前回調査比で15.3%減少し、78万8799キロリットル(カバー率:64.1%)となった。

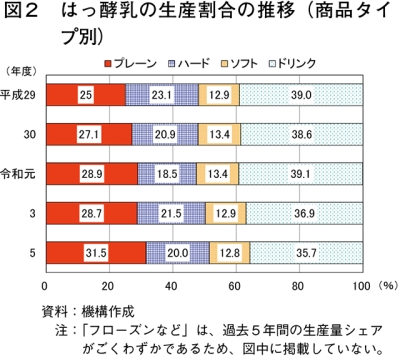

はっ酵乳の生産割合を商品タイプ別(注5)で見ると、「プレーン」は31.5%(前回比2.8ポイント増)となった一方で、「ハード」は20.0%(同1.5ポイント減)、「ドリンク」は35.7%(同1.2ポイント減)となった。「ソフト」は前回とほぼ同じ割合となった(図2)。ドリンクタイプについては、依然として生産割合が高く、好調との意見がある一方で、他社商品との競合や同タイプの市場の停滞感を減少要因に挙げる意見があった。

大手乳業への聞き取り調査によると、各種商品が値上がりする中、サイズが大きくお得感があることやプレーンタイプを習慣的に購入している消費者が多いことなどから、中・大容量のプレーンタイプの販売が堅調であった。また、忙しい朝に手軽に食べることができるフルーツ入りも朝食向けとして人気であった。一方、機能性ドリンクタイプが苦戦した。これは、各社が機能性ドリンクタイプを発売したことによって市場が飽和状態となっていることが要因の一つとみられている。また、はっ酵乳以外の分野でも乳酸菌を手軽にとれる商品が販売されており、これらとも競合しているとみられる。

(注5)はっ酵乳の商品タイプを次の通り分類した。

(1)プレーン:糖類や果実などの乳成分以外のものを一切含まないもの

(2)ハード:糖類やペクチンなどの安定剤を添加したもの

(3)ソフト:果肉や果物を含むもの

(4)ドリンク:液状で飲料タイプのもの

(5)フローズンなど:冷凍されたもの、その他のもの

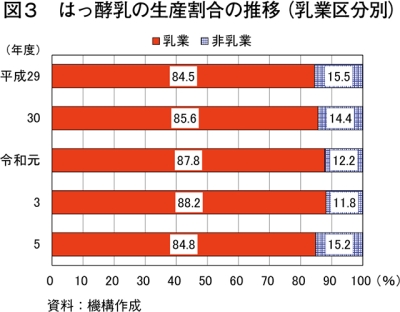

乳業区分別に見ると、構成比は乳業系が84.8%、非乳業系が15.2%となっており、前回調査より乳業系の割合が減少した(図3)。

(2)乳飲料

乳飲料については、近年は、値上げされた牛乳の代替としての購入や、たんぱく質を強化した白物乳飲料が好調であったことなど好材料はあるものの、コンビニエンスストアのカウンターコーヒーやペットボトルコーヒーとの競合、健康意識の高まりで甘い色物乳飲料の需要が減少していることなどにより、長年減少傾向が続いている。

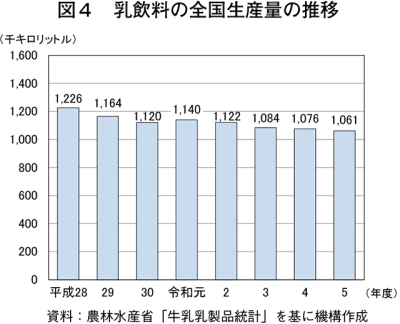

令和5年度の全国生産量は前年度から1.4%減少し、106万1237キロリットルとなった(図4)。一方、本調査における生産量は、前回調査から1.1%増加し、73万8479キロリットル(全国生産量に対するカバー率:69.6%)となった。

ア 白物乳飲料

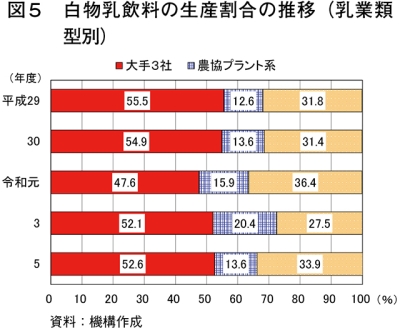

本調査における白物乳飲料の生産割合を乳業類型別に見ると、大手3社が52.6%(前回比0.5ポイント増)、農協プラント系が13.6%(同6.8ポイント減)、中小系が33.9%(同6.4ポイント増)となった(図5)。

イ 色物乳飲料

本調査における色物乳飲料の生産割合を商品タイプ別に見ると、「コーヒー」は79.9%(前回比6.7ポイント増)、「フルーツ」は3.7%(同1.1ポイント増)、「その他」は16.3%(同7.9ポイント減)となった。

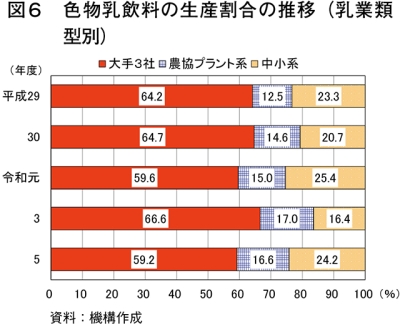

また、乳業類型別に見ると、大手3社が59.2%(同7.4ポイント減)、農協プラント系が16.6%(同0.4ポイント減)、中小系が24.2%(同7.8ポイント増)となった(図6)。

(3)加工乳

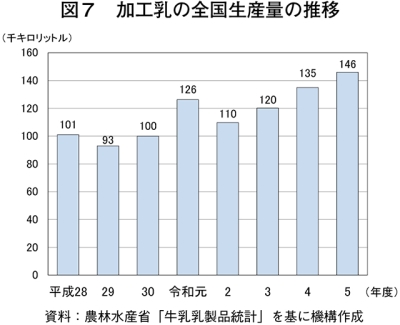

加工乳は、平成23年度以降減少傾向で推移していたが、30年度に増加に転じている。成分調整乳から加工乳への需要の移行や、低脂肪タイプなどの新商品の発売などが背景にあるとみられている。特に近年は、牛乳の値上げの影響により比較的安価な加工乳の需要が増加しており、令和5年度の全国生産量は、前年度比8.2%増の14万5916キロリットルと、直近10年間で最も多くなった(図7)。

大手乳業からの聞き取りによると、5年度は、加工乳についても白物乳飲料と同様に、比較的価格が安いことにより牛乳からの需要の移行が見られたことが増加の要因として挙げられた。また、コロナ禍が明けて業務用需要が増加したことや、たんぱく質が多く摂取できる商品が好調であったことも要因に挙げられていた。

本調査における加工乳の生産量は、カバー率が高まったこともあり、前回調査から37.1%増加し、12万6134キロリットル(カバー率:86.4%)となった。

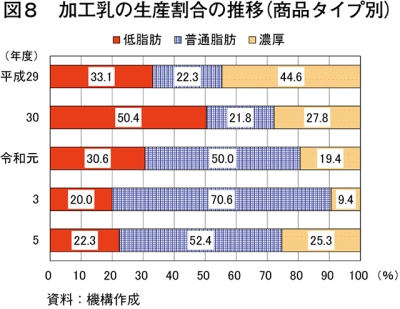

加工乳の生産割合を商品タイプ(注6)別に見ると、「低脂肪」が22.3%(前回比2.3ポイント増)、「普通脂肪」が52.4%(同18.2ポイント減)、「濃厚」が25.3%(同15.9ポイント増)となった(図8)。

(注6)加工乳の商品タイプを乳脂肪率により次の通り分類した。

(1)低脂肪:1.5%以下

(2)普通脂肪:1.5%〜3.8%未満

(3)濃厚:3.8%以上

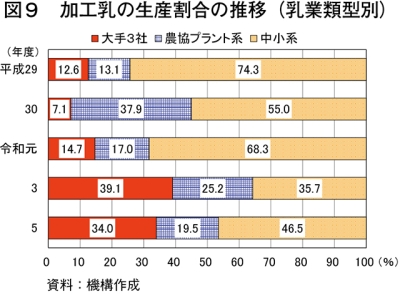

生産割合を乳業類型別に見ると、大手3社が34.0%(前回比5.1ポイント減)、農協プラント系が19.5%(同5.7ポイント減)、中小系が46.5%(同10.8ポイント増)となった(図9)。

4 乳原材料使用割合の動向

各品目の乳原材料使用割合を調査した。ここでの使用割合とは、以下の算定式により求めたものであって乳製品由来以外の水分やフルーツなどを含めた原材料ベースの総重量で単純に算出したものである。

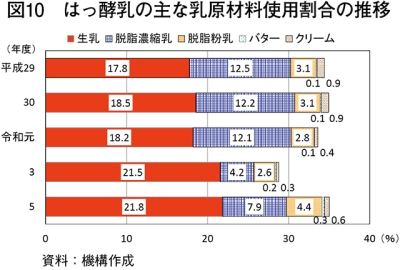

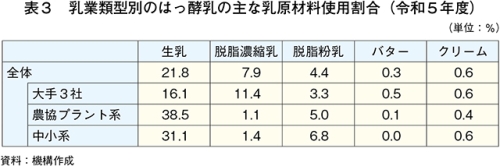

(1)はっ酵乳

はっ酵乳の乳原材料使用割合を見ると、生乳(注7)は21.8%、脱脂濃縮乳は7.9%、脱脂粉乳は4.4%となった(図10)。

乳業類型別に見ると、いずれも生乳を使用する割合が最も高いが、大手3社は脱脂濃縮乳(11.4%)の使用割合も高いことが分かる(表3)。

(注7)「殺菌乳」「部分脱脂乳」などを含む現物ベース。

(2)乳飲料

ア 白物乳飲料

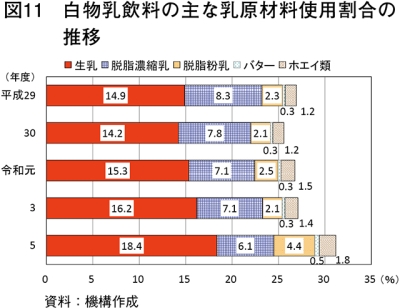

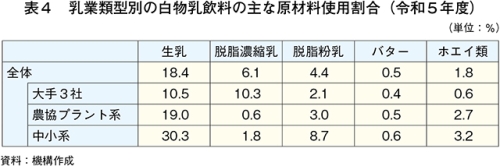

白物乳飲料の乳原材料使用割合を見ると、生乳が18.4%と前回比2.2ポイント増加している(図11)。また、脱脂濃縮乳は6.1%と同1.0ポイント減少したものの、脱脂粉乳は4.4%と同2.3ポイント増加した。

乳業類型別に見ると、いずれも生乳を使用する割合が最も高いが、大手3社は脱脂濃縮乳(10.3%)の使用割合も高い(表4)。

イ 色物乳飲料

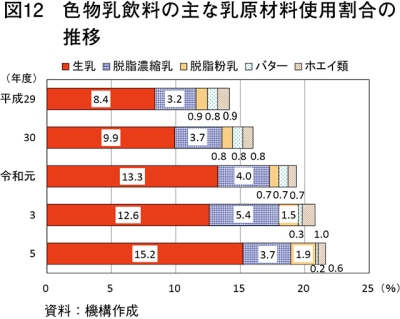

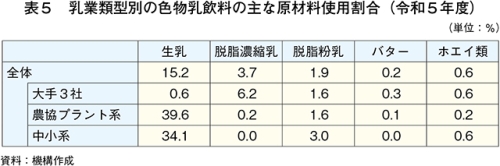

色物乳飲料の乳原材料使用割合を見ると、生乳は15.2%と前回比2.6ポイント増加した(図12)。また、脱脂濃縮乳は3.7%と同1.7ポイント減少した。脱脂粉乳、バター、ホエイ類の割合は、前回と大きな変化はない。

乳業類型別に見ると、大手3社は脱脂濃縮乳(6.2%)の使用割合が高く、農協プラント系と中小系は生乳(それぞれ39.6%および34.1%)を使用する割合が高い(表5)。

(3)加工乳

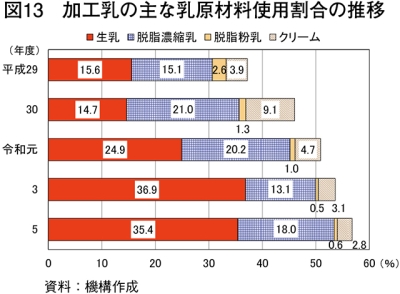

加工乳の乳原材料使用割合を見ると、生乳が35.4%と前回比1.5ポイント減少した。一方、脱脂濃縮乳の割合は18.0%と同4.9ポイント増加した。(図13)。

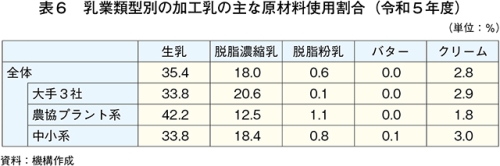

乳業類型別に見るといずれも生乳と脱脂濃縮乳の使用割合が高い(表6)。

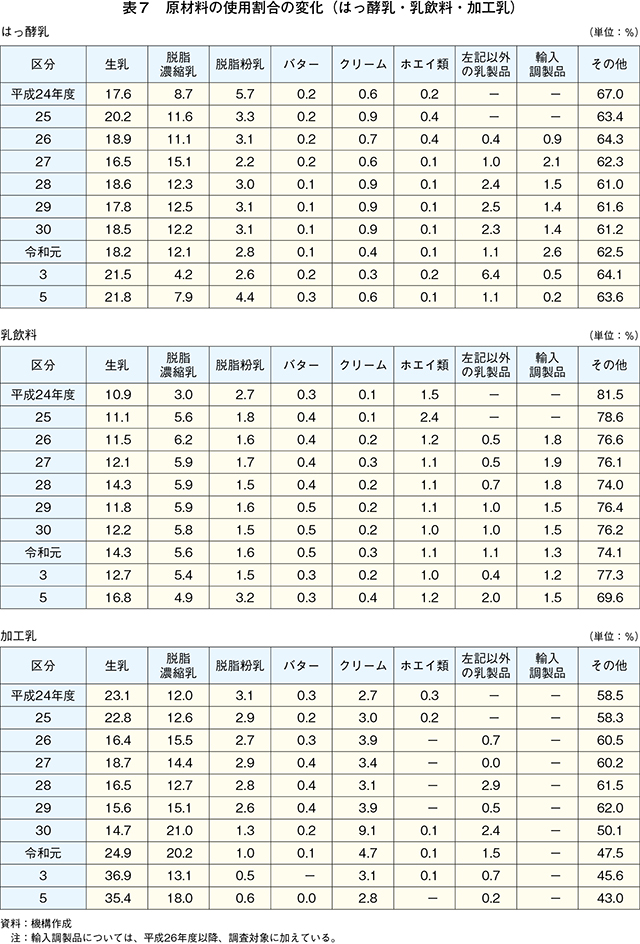

(4)乳原材料の使用割合の変化(過去10年間)

平成24〜27年度までのはっ酵乳、乳飲料、加工乳の原材料の使用割合を見ると、国内の脱脂粉乳価格の上昇や、無脂乳固形分需要が脱脂粉乳から脱脂濃縮乳へシフトしたことなどから、脱脂濃縮乳が増加傾向で推移した(表7)。

令和3年度の原材料の使用割合を見ると、はっ酵乳や加工乳で生乳の使用割合が増加した。コロナ禍によって学校給食や外食における飲用乳需要が低迷したことから、その余剰分が活用されたものとみられる。

令和5年度は、はっ酵乳および乳飲料で脱脂濃縮乳や脱脂粉乳の使用割合が増加している。コロナ禍の需要低迷などにより脱脂粉乳の在庫が積み上がったことから、積極的に使用されたものとみられる。