ホーム > 畜産 > 畜産の情報 > 米国農畜産業の展望〜2025年農業需給観測会議から〜

海外情報 米国 畜産の情報 2025年5月号

米国農畜産業の展望〜2025年農業需給観測会議から〜

調査情報部 平石 康久、大西 未来、畜産振興部 山本 悠亮

【要約】

米国農務省(USDA)は、101回目となる農業需給観測会議を開催し、「来るべき課題を今日に知る」をテーマに、同国の主要農畜産物の短・中期需給見通しや直面する課題などが議論された。この中で、2025年も米国の牛の飼養頭数、牛肉生産量は減少が続き、牛肉価格は引き続き上昇が見込まれている。また、高病原性鳥インフルエンザ(HPAI)の感染による採卵鶏の淘汰 から高値が続く鶏卵価格は第2四半期以降の下落が見込まれており、生乳生産量については、前年並みが見込まれている。

1 はじめに

米国農務省(USDA)は、2025年2月27日および28日の2日間にわたり、今後の米国農業の動向を公表する「2025年農業需給観測会議」(以下「アウトルック」という)を、ワシントンDCに隣接するバージニア州アーリントンで開催した。アウトルックは今後の米国農業の動向を見通すものとして毎年開催されており、今回は通算101回目の開催となった。アウトルックは対面・オンラインを併用して行われ、同国の農業関係者や政府関係者が多数参加した。

本稿ではアウトルックの中から、ダウド全米生乳生産者連盟(NMPF)理事長、マイヤー首席エコノミスト、ロリンズ農務長官による基調講演の概要を踏まえつつ、同国の畜産(牛、豚、鶏、鶏卵、酪農)をめぐる情勢や需給見通しなどについて報告する。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを使用した。また、本稿中の為替レートは、1米ドル=150.52円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2025年3月末TTS相場)を使用した。

2 基調講演の概要

(1)ダウド全米生乳生産者連盟(NMPF)理事長

アウトルックの冒頭で、前米通商代表部(USTR)農産物主席交渉官であり、現在はNMPF理事長であるダウド氏の講演が行われた。

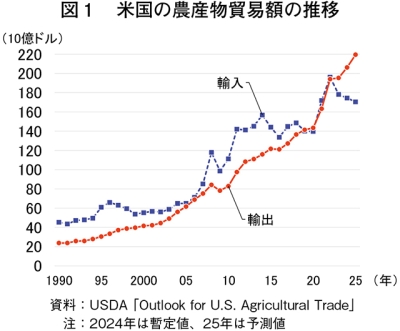

同氏は講演の冒頭より、2022年以降の米国の農産物貿易赤字が急速に拡大している点を強調し(図1)、乳製品貿易の観点から一部の貿易相手国を強く非難した。現在のトランプ政権の雰囲気を反映したかのようなトーンは、これまでのアウトルックでは見られなかったものであるが、会場の参加者からは、スピーチに対し積極的に賛同するような拍手などは見られず、冷静な姿勢を感じとれた。また、この講演は、米ドル高による輸出への影響などについては考慮されていないものであったことにも注意が必要である。

同氏は、特にEUとの貿易赤字が問題であるとし、乳製品に関して24年はEUから14億米ドル(2107億円)のチーズ(HSコード0406)を輸入しているにもかかわらず、EU向け輸出は、人口で大きく下回るグアテマラ向け(9400万米ドル:141億円)や主要乳製品輸出国のニュージーランド(NZ)向け(1000万米ドル:15億円)を下回る600万米ドル(9億円)にとどまっていることに強い不満を表明した。特にEUのFarm to Fork(農場から食卓まで)戦略について、「農場から空っぽの食卓まで」と揶揄しつつ、これらの戦略などによって課せられる認証要件などは米国からの輸入を締め出すものであるとして強く非難した。

その他、インドについても長期間にわたり貿易交渉を続けてきたものの、米国からの農産物輸出増加につながるような実質的な成果を得ることができなかったことに不満を示した。一方、中国に対しては、同国から発信される統計や情報は信頼できるものでないことを強調しつつも、貿易相手国としての重要性に言及した。

最後に、世界で消費量が増加しているたんぱく質を継続して供給できるのは米国しかないとの考えを示し、講演を締めくくった。

(2)マイヤー首席エコノミスト

マイヤー首席エコノミストからは、穀物および畜産物の需給動向の解説などが行われた。本項目では、穀物(トウモロコシ、小麦)や油糧種子(大豆など)に関する発表内容を取り上げることとし、畜産物については、「3 2025年農畜産物の需給見通し」で詳述する。

国際的な穀物需給については、輸出国のトウモロコシ在庫率が低下していることから、トウモロコシ、大豆、小麦の国際市場価格は2024年に底打ちした。

油糧種子・食用油需給については、ブラジル、アルゼンチンの大豆生産が中国の輸入需要を賄っているものの、パーム油価格の上昇により、米国産大豆油の輸出増につながるチャンスがある。一方、米国でバイオマスディーゼルに利用される原料油需要は21年以降大きく増加しているが、米国産大豆油のシェア(市場占有率)は21年の47%から24年(1〜11月まで)は35%に低下しており、動物性油脂に加え、カナダから輸入される菜種油(カノーラ油)や中国から輸入される食用廃油のシェアが増加している。

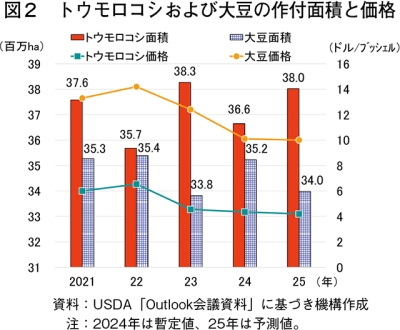

25年の米国のトウモロコシと大豆の作付面積については、25年1〜2月の大豆に対するトウモロコシの価格比が2.2〜2.3程度であり、24年同時期の2.5に比較するとトウモロコシが有利に推移していることから、トウモロコシが前年比3.8%増加する一方、大豆は同3.4%減になると予想している(図2)。

農産物貿易については、25年も貿易赤字が継続するとした。量が多く単価の安い穀物などのバルク品目では貿易黒字であるものの、高付加価値製品の貿易赤字が問題であり、何らかの対応が必要であるとした。また、メキシコ、カナダ、中国向けで米国の農産物輸出のほぼ半分を占めているが、中国の消費は伸び悩み、輸出増が見込みづらい状況にあるとしている。

(3)ロリンズ農務長官

アウトルック2日目には、令和7年2月13日に就任したばかりのロリンズ農務長官による講演が行われた(写真1)。同長官はテキサス州出身であり、テキサスA&M大学で農業開発を専攻した後、テキサス大学ロースクールで法学博士を取得している。同長官はトランプ政権の政策を形作っているともいわれる政策研究所「アメリカ・ファースト・ポリシー・インスティテュート(AFPI)」の創設者であり、理事長、最高経営責任者に就任している他、トランプ大統領第1次政権でも大統領補佐官を務めた経歴を持つ。

講演の内容は、農家は国の中核をなす存在であり欠かすことができないと称え、毎年農家数が減少し、農村の活力が失われている点に懸念を表明した。関税の復活、国境の安全確保、不法移民の国外への退去といった政策は、トランプ政権にとって強い米国を復活させるための極めて重要な課題であることを強調した。

一方、関税の復活に伴う報復関税などが米国の農産物貿易に悪影響を及ぼすとの農家の懸念や、不法移民の退去により憂慮される労働力不足の問題については、政権が必ず対策を講じるとの意向を示し、不安の払しょくに努めた。

3 2025年農畜産物の需給見通し

(1)肉用牛・牛肉の需給見通し

ア 飼養頭数は6年連続での減少見込み

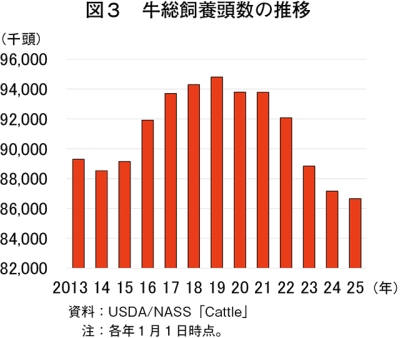

2025年1月1日時点の乳用種を含めた牛総飼養頭数は、8666万頭(前年比0.6%減)とわずかに減少した(表1、図3)。内訳を見ると、経産牛は3721万頭(同0.4%減)で、うち肉用種は2786万頭(同0.5%減)と減少している。

さらに、24年の子牛出生頭数は3353万頭(同0.1%減)と前年同水準であった。25年の肉用繁殖用未経産牛頭数も467万頭(同1.0%減)、そのうち25年の分娩予定頭数も292万頭(同1.7%減)と減少しているため、25年の牛総飼養頭数は6年連続での減少が見込まれている。

同時点のフィードロット飼養頭数は1430万頭(同0.9%減)、フィードロット外の飼養頭数も2456万頭(同0.5%減)といずれもわずかに減少した。25年の生体牛輸入頭数は204万頭(同3.1%増)と前年比でやや増加が見込まれる。ただし、主要な生体牛輸入先であるメキシコの牛から24年11月にラセンウジバエ(注1)が検出され、25年2月に輸入が再開されたものの検査施設が限られていることなどから、輸入頭数は限定されるとみられている。

(注1)ハエ目クロバエ科の昆虫の一種。中南米原産で、牛や羊などの家畜の傷に卵を産み、これから孵 った幼虫が生きた動物の肉を食う害虫。被害を受けた家畜は弱り、場合によっては死に至る。

イ 牛肉生産量は減少見込み

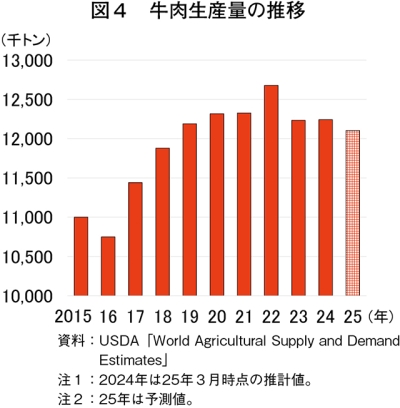

2024年の牛肉生産量は、と畜頭数が減少(前年比3.1%減)した一方、平均枝肉重量がやや増加(同3.3%増)したことから、1224万2000トン(同0.1%増)となり、増加傾向から減少に転じた前年と同水準となった(図4)。25年も、牛群縮小の影響などが続き1210万4000トン(同1.1%減)とわずかな減少が見込まれ、引き続き低水準を推移する見通しであり、増加した22年と比較すると4.5%減少見込みである。

ウ 肥育牛平均価格は記録的となった24年を上回る見込み

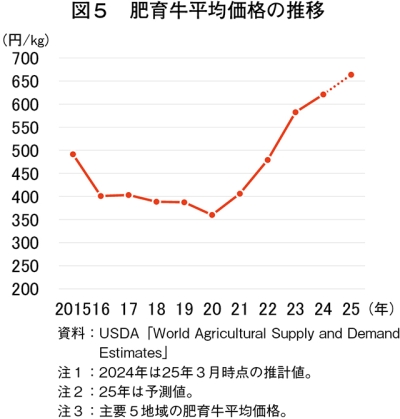

2024年の主要5地域の肥育牛平均価格は、飼養頭数の減少から1キログラム当たり4.12米ドル(620円、前年比6.6%高)とかなりの程度上昇した(図5)。また、25年は堅調な需要に加え、さらなる肥育牛飼養頭数の減少が予測されることから、肥育牛平均価格は同4.40米ドル(662円、同6.9%高)と、24年の記録的価格をさらに上回ると見込まれる。

エ 牛肉輸出量はさらなる減少見込み

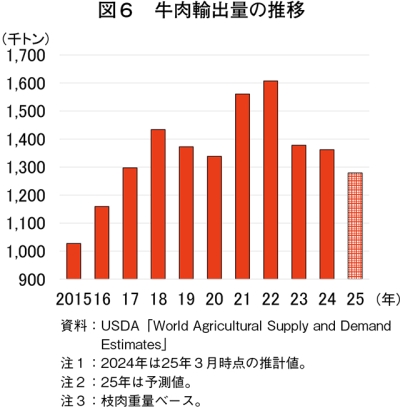

2024年の牛肉輸出量は136万2000トン(前年比1.2%減)となり、かなり大きく減少した23年からさらに減少した(図6)。主要輸出先のうち、韓国、中国、カナダ向けは前年比での減少が大きく、同水準あるいは増加の傾向を示した日本、メキシコ、台湾といったその他の輸出先の増加分を相殺した形である。また、25年は127万9000トン(同6.1%減)とさらなる減少が見込まれている。米国内の牛肉需給のひっ迫やそれに伴う価格上昇による米国産牛肉の価格競争力の低下などが要因とみられる。

オ 牛肉輸入量、国内での生産減からやや増加見込み

2024年の牛肉輸入量は210万2000トン(前年比24.4%増)と大幅に増加した(図7)。米国産牛肉の不足から、主要牛肉生産・輸出国である豪州、NZ、ブラジル、ウルグアイ、アルゼンチンからの輸入が増加し、特に、ブラジルからは低関税枠に加え枠外でもかなりの量が輸入されている。また、25年においても国内生産量が減少する見通しの中、221万1000トン(同5.2%増)とやや増加が見込まれている。特に、と畜頭数の減少により加工用牛肉は引き続きひっ迫が予想されることから、輸入量の増加をけん引するとみられる。

(2)養豚・豚肉の需給見通し

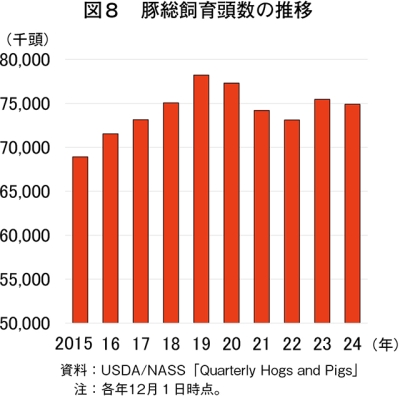

ア 豚総飼養頭数はわずかに減少

2024年12月1日時点の豚総飼養頭数は、7491万頭(前年比0.7%減)となった(図8)。1腹当たり平均産子数は増加したものの、総飼養頭数は前年をわずかに下回った。

イ 豚肉生産量は3年連続で増加見込み

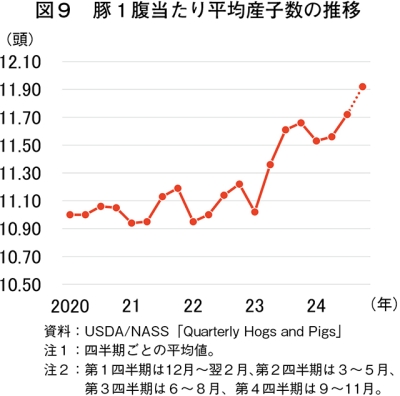

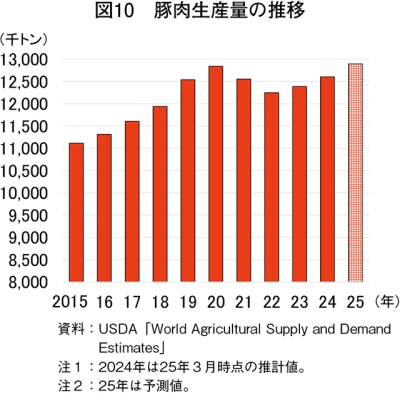

2024年の1腹当たり平均産子数を見ると、第1四半期に減少したものの、母豚の更新が進んでいることなどによりそれ以降は増加し、25年もこの傾向が続くとみられている(図9)。23年に比べ、24年は穀物需給の緩和により養豚生産者の収益性は改善している。25年の豚肉生産量は、と畜頭数と枝肉重量の増加により1289万4000トン(前年比2.3%増)と増加が見込まれている(図10)。

ウ 豚肉輸出量はわずかな増加見込み

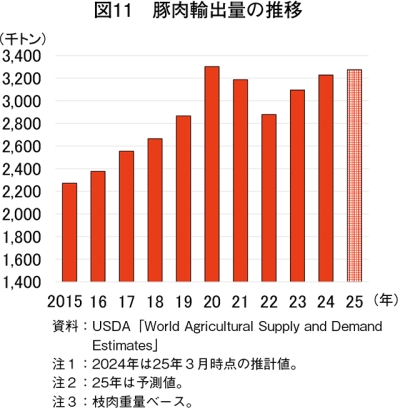

2024年の豚肉輸出量は、322万7000トン(前年比4.3%増)とやや増加した(図11)。主要輸出先であるメキシコ向け(同3.7%増)や韓国向け(同12.0%増)輸出量の増加がけん引したとみられる。一方、日本向け(同2.2%減)は円安や現地相場高の影響によりわずかに減少した。25年は、米国の豚肉生産量の増加に加え、世界の豚肉需要も引き続き旺盛と予測されることから、327万8000トン(同1.5%増)とわずかな増加が見込まれる。

エ 豚肉輸入量はわずかな減少見込み

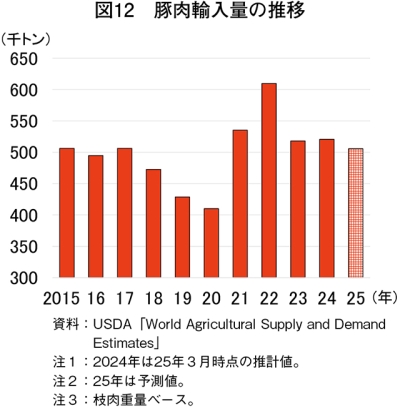

2024年の豚肉輸入量は、堅調な需要から52万1000トン(前年比0.5%増)と前年からわずかに増加した(図12)。一方、25年は米国内の豚肉生産量の増加により、わずかな減少(同2.9%減)が見込まれる。

オ 肥育豚平均価格はわずかな上昇見込み

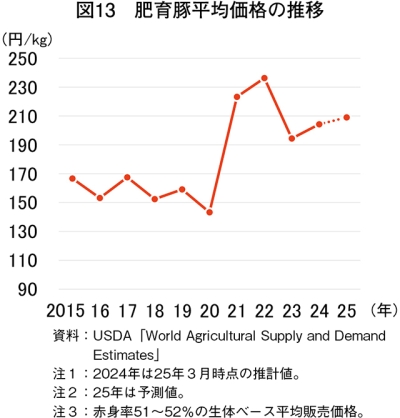

2024年の肥育豚平均価格は、1キログラム当たり1.36米ドル(205円、同5.1%高)とやや上昇した(図13)。一方、25年は、国内生産量が増加する中で国内外における需要増が価格を下支えすることで、同1.39米ドル(209円、同2.3%高)とわずかな上昇が見込まれている。

(3)肉用鶏・鶏肉の需給見通し

ア 鶏肉生産量はわずかな増加見込み

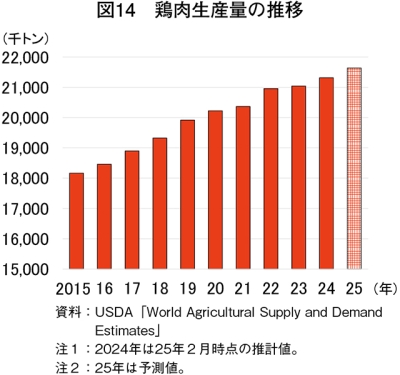

2024年の鶏肉生産量は、飼料価格の低下や他の食肉の価格上昇に伴う鶏肉への需要シフトなどから国内需要が堅調に推移したことなどを背景に、2131万6000トン(前年比1.3%増)とわずかに増加した(図14)。25年も飼料価格の低下、鶏肉への需要シフト、平均生体重量の増加などから、鶏肉生産量は2163万7000トン(同1.5%増)とわずかな増加が見込まれる。

イ 鶏肉輸出量はわずかな減少見込み

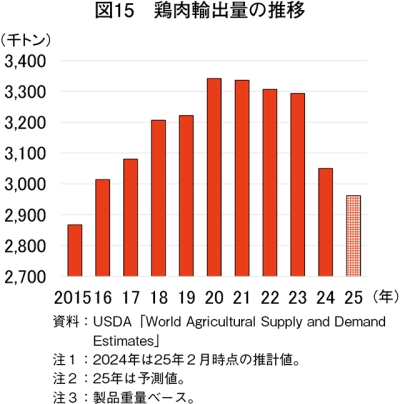

2024年の鶏肉輸出量は、305万トン(同7.4%減)と前年をかなりの程度下回った(図15)。25年は国内生産量が増加するものの、旺盛な国内需要に加えて、価格の高止まりによる輸出競争力の低下から、鶏肉輸出量は296万2000万トン(同2.9%減)とわずかな減少が見込まれており、20年をピークに減少傾向にある。

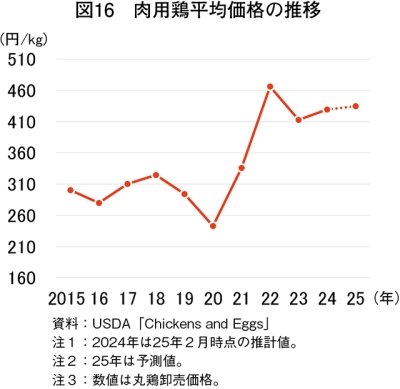

ウ 肉用鶏平均価格はわずかな上昇見込み

2024年の肉用鶏平均価格は、1キログラム当たり2.85米ドル(429円、前年比4.0%高)とやや上昇した(図16)。25年は国内供給量が増加するものの、赤身肉価格の上昇と牛肉の需給ひっ迫などから、鶏肉需要の増加が予測されるとして、同2.89米ドル(435円、同1.4%高)とわずかな上昇が見込まれる。

(4)採卵鶏・鶏卵の需給見通し

ア 食用鶏卵生産量はわずかな減少見込み

2024年の総鶏卵生産量は、10月以降に流行したHPAIの影響などにより、90億4000万ダース(前年比0.9%減)と前年をわずかに下回って推移した(図17)。このうち、食用鶏卵生産量は77億6000万ダース(同1.1%減)と前年をわずかに下回った。25年の食用鶏卵生産量は、上期も減少が続くことで75億8000万ダース(同2.4%減)と前年をわずかに下回ると見込まれる。

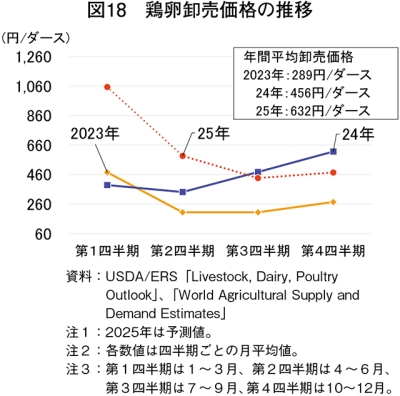

イ 鶏卵価格は大幅な上昇見込み

2024年の食用鶏卵価格(鶏卵卸売価格)は、第1四半期が1ダース当たり2.6米ドル(391円、前年同期比18.2%安)と前年同期を大幅に下回ったものの、第3四半期以降は上昇を続け、第4四半期には同4.1米ドル(617円、同2.2倍)と前年同期を大幅に上回って推移した(図18)。HPAI発生による採卵鶏の殺処分により、鶏卵の供給が急激に減少したことが要因に挙げられる。25年の第1四半期はHPAIの継続的な発生やイースター(復活祭)、ホリデーシーズンの需要などから、同7.0米ドル(1054円、同2.7倍)とさらなる上昇が見込まれ、第2四半期以降は落ち着きを見せるものの、年間平均卸売価格は同4.2米ドル(632円、同39.8%高)と前年平均を大幅に上回ると見込まれる。

ウ 鶏卵輸出量は大幅な減少見込み

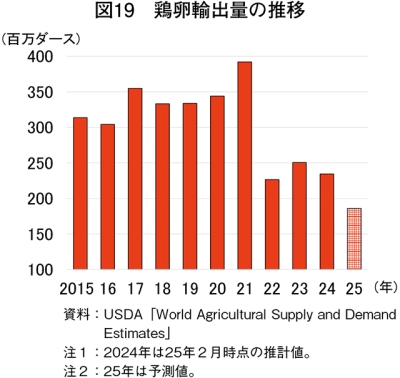

2024年の鶏卵・鶏卵製品輸出量は、価格の高騰と鶏卵供給の減少などから、殻付き換算で2億3400万ダース(前年比6.4%減)とかなりの程度減少した(図19)。25年の輸出量は、引き続き国内での鶏卵供給が減少するとみられ、1億8600万ダース(同20.6%減)と大幅な減少が見込まれる。

(5)酪農・乳業の需給見通し

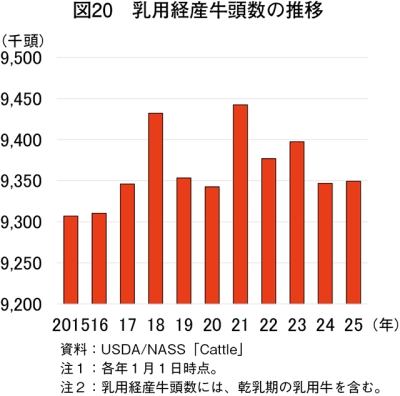

ア 乳用経産牛頭数は前年を上回る見込み

2025年(25年1月1日時点)の乳用経産牛飼養頭数は934万9000頭(前年比0.0%増)と前年並みになった(図20)。24年における酪農マージンが好調であったことや飼料コストの低下などから、25年の飼養頭数は維持される見通しである。一方、乳牛の供用期間が延長されることで、25年の年平均経産牛頭数は24年を上回ると見込まれている。

イ 生乳生産量は前年並み

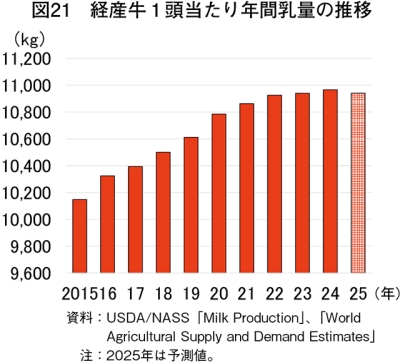

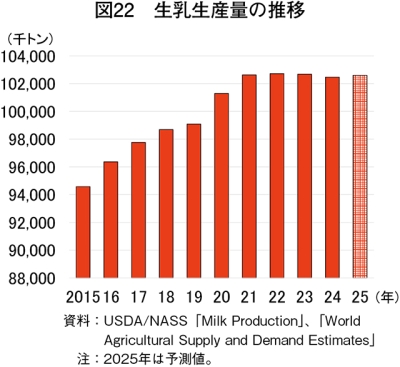

2024年(24年1月1日時点)の乳用経産牛頭数は、934万7000頭(前年比0.5%減)とわずかに減少した。一方、1頭当たり乳量が1万967キログラム(同0.2%増)と前年並みになったことから、生乳生産量は1億247万トン(同0.2%減)と前年並みで推移した(図21、22)。25年は、1頭当たり乳量は前年並み(同0.2%減)が見込まれ、乳牛の供用期間を延長し25年中の年平均経産牛頭数が増加する見通しであることから、生乳生産量は1億260万トン(同0.1%増)と前年並みが見込まれる。

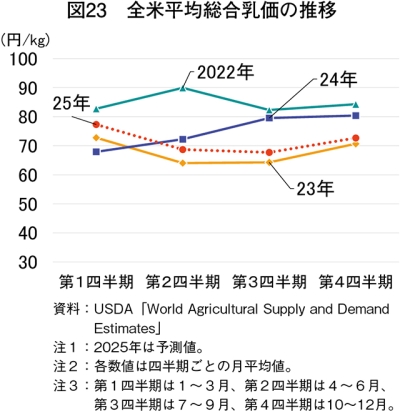

ウ 平均総合乳価はやや下回る見込み

2024年の全米平均総合乳価は、主要輸出国からの供給減と中米や東南アジアなどからの旺盛な輸入需要を反映し、1キログラム当たり0.50米ドル(75円、前年比10.4%高)と前年をかなりの程度上回った(図23)。25年は、引き続き高水準にあるものの、飼料価格の低下に伴い0.48米ドル(同72円、同4.6%安)と前年をやや下回る見通しである。

エ 乳製品輸出量、乳脂肪分ベースと無脂乳固形分ベースいずれも減少見込み

2024年の乳製品輸出量は、価格競争力のあるバターおよびチーズが好調となり、乳脂肪分ベースで534万3000トン(前年比12.2%増)とかなり大きく増加した(図24)。一方、脱脂粉乳など無脂乳固形分ベースでは2212万7000トン(同2.2%減)とわずかに減少した。

25年の乳製品輸出量は、国内使用量の増加から、乳脂肪分ベースの輸出量は530万7000トン(同0.7%減)、無脂乳固形分ベースでは2154万6000トン(同2.6%減)といずれも減少が見込まれる。

25年の乳製品輸出量は、国内使用量の増加から、乳脂肪分ベースの輸出量は530万7000トン(同0.7%減)、無脂乳固形分ベースでは2154万6000トン(同2.6%減)といずれも減少が見込まれる。

4 テキサス州の食肉処理加工施設訪問

アウトルック参加に合わせ、主要牛肉生産州の一つであるテキサス州の都市部に隣接する小規模食肉処理加工施設を訪問した。米国の牛肉需給のひっ迫が続く中、同施設はと畜頭数の減少により収益が圧迫される厳しい環境下において、付加価値を高め一頭から得られる収益を増加させるなど、今年のアウトルックのテーマである「来るべき課題を今日に知る」を実践し、経営環境の改善に努めている。

(1)食肉処理加工施設の概要

本施設は、テキサス州ダラス近隣にあるフォートワース・ミート・パッカーズ社(FWMP)が有している(写真4)。同社は1926年に設立され、と畜ラインも1970年代に作られたものを利用している。と畜能力は1週間当たり牛300〜500頭(1日当たり40頭〜70頭)と米国では小規模に分類され、現在は肉牛出荷頭数の減少などから1日当たり20〜25頭にとどまっている。このため、通常時は2交代制(6〜15時、15〜24時)で稼動するが、現在は1交代制に縮小している。

都市区域に立地するため、厳格な汚水処理規制などの制約があるものの、人員を確保する点では有利である。また、と畜場の敷地内および近隣に加工施設を有し、小売製品までの加工を行っている。

現社長は36歳で、牛の肥育農家としては6代目であったが、5年前に施設を購入した。その理由は、自らが考える食肉販売を行うためには、と畜工程を自らが所有する施設で行い、消費者の購入する製品まで自らコントロールして、供給していく必要があると考えたためである。

(2)ビジネスモデル

と畜場の規模が小さいため、利幅の大きい高付加価値製品の製造に重点を置いている。具体的には、と畜後すぐに小売製品まで加工する体制を整えているほか、野生豚、バイソン、ダチョウ、ヤギといったエキゾチックミートのと畜・食肉加工に加え、有機の牛肉、豚肉および羊肉、ユダヤ教徒向けのコーシャ(ユダヤ教の食事規則により製造・調理された食べ物)やイスラム教徒向けのハラル、牧草肥育食肉に対応できる。特にコーシャ対応と畜場としては、全米で2番目に大きな施設であるという。

と畜のみの利益率は、枝肉価格の3%程度にとどまるが、食肉加工まで行うことによって数十%まで引き上げることができるという。例えば、エキゾチックミートのうち、比較的単価の安い野生豚の肉でも1ポンド当たり13米ドル(1キログラム当たり4314円。豚肉のカットアウトバリュー(注2)は1ポンド1米ドル程度(同332円)であり、その13倍に相当)で販売することが可能である(写真5)。

また、環境再生型農業(注3)(リジェネラティブ農業)という考え方に基づき、野生豚の肉や牧草飼育食肉の差別化を図ることが可能としている。野生豚は全米で5億米ドル(753億円)の損害を農場・牧場に及ぼすとされ、わなにかかった野生豚を同社が処理し、製品として売り出すことは意義があるという。牧草飼育食肉についても、牛や羊を粗放的に放牧することにより、草地の保全につながるという。本施設では、これらの利点を訴えることで差別化に取り組んでいる。

と畜する牛も、多様な品種を取り扱っており、例えば南アフリカ原産のボンスマラ牛(bons mara)や、テキサスAkaushi(日本の褐毛和種の遺伝子を有する国産牛)も取り扱っている。米国産Wagyu(黒毛の遺伝子を有する牛。以下同じ)については、出荷者との間でと畜料金の折り合いがつかないことからと畜は行っていないものの、販売を請け負い、Wagyuを求める需要者につなげている。同社としても多くの品揃えを確保できるため利点がある。

(注2)各部分肉の卸売価格を1頭分の枝肉に再構築した卸売指標価格。

(注3)不耕起栽培や放牧、家畜排せつ物のたい肥などを通じて土壌の環境を回復し、生物多様性の維持や温室効果ガスの排出量削減などを図る農業。

(3)差別化製品

差別化製品としては、コーシャやハラル食肉の他、化粧用途の牛脂(コスメティック・タロー)やレディ・トゥ・イート(RTE)製品であるホットドッグ用ソーセージ、ベーコン、ジャーキーといった完成品だけではなく、業務用としてレディ・トゥ・クック(RTC)製品であるパテ、マリネ、ダイス(角切り)、ひき肉、タロー(牛脂)、ステーキカット、エイジングミート(熟成肉)を販売している。

オーガニックの認証は、USDAと英国小売協会(BRC)(注4)の認証を取得している。

(注4)BRC認証は、英国の小売業団体であるBRCによる国際規格であり、英国をはじめとしたヨーロッパ諸国や米国を中心に取得されている。

(4)コーシャミート

米国にはユダヤ系米国人が多く居住しており、コーシャ対応肉の需要があるが、供給量は必ずしも十分でないと言われている。同社は、コーシャ対応施設を有する強みを活かして収益向上に取り組んでいる。同社からの聞きとりおよびオクラホマ州立大学の資料によると、同社におけるコーシャによると畜方法は、おおむね次の通りである(グラットコーシャ)。

ア お祈りをしながらラビ(ユダヤ教の宗教指導者)が傷のないナイフを使いハンドカット(手作

業)によりと畜する。ハンドカットによると畜は、非常に評判が高い。

イ ラビが胃を調べて、病気や健康上の問題がないか、金属を飲み込んでいないかを調べる。

ウ 家畜体内に手を入れて、触診によって肺を調べる。また、肺の外見に問題がないか、空気

を入れて膨らませ穴が開いていないかを調べる。

エ コーシャ専門の塩に漬けて血抜きおよび殺菌し、塩抜きのため水に浸すという工程を、

72時間以内に3回繰り返すことで完成する。これは、現在のような衛生管理技術がない

時代に食品安全・衛生水準を保つための方法として、優れたものであったと考えられる。

また、コーシャを扱う他の利点は、コーシャミートを仕入れる企業は支払いが早く、納入した翌日には代金が支払われることがある。ラビは2人体制×3交代制の計6人に依頼している。コーシャに比べると、ハラルミートはと畜時の取り扱いが主であり、コーシャよりずっと取り組みやすいとのことである。

ア お祈りをしながらラビ(ユダヤ教の宗教指導者)が傷のないナイフを使いハンドカット(手作

業)によりと畜する。ハンドカットによると畜は、非常に評判が高い。

イ ラビが胃を調べて、病気や健康上の問題がないか、金属を飲み込んでいないかを調べる。

ウ 家畜体内に手を入れて、触診によって肺を調べる。また、肺の外見に問題がないか、空気

を入れて膨らませ穴が開いていないかを調べる。

エ コーシャ専門の塩に漬けて血抜きおよび殺菌し、塩抜きのため水に浸すという工程を、

72時間以内に3回繰り返すことで完成する。これは、現在のような衛生管理技術がない

時代に食品安全・衛生水準を保つための方法として、優れたものであったと考えられる。

また、コーシャを扱う他の利点は、コーシャミートを仕入れる企業は支払いが早く、納入した翌日には代金が支払われることがある。ラビは2人体制×3交代制の計6人に依頼している。コーシャに比べると、ハラルミートはと畜時の取り扱いが主であり、コーシャよりずっと取り組みやすいとのことである。

5 おわりに

今回のアウトルックでは、2024年に続き、25年も牛肉をはじめとする食肉価格は高値で推移との見通しが示された。中でも、25年1月以前の12カ月間の食料品消費者物価指数(CPI)上昇要因の半分は鶏卵価格の上昇であり、米国内で鶏卵は注目度が高い品目となっている。

また、アウトルックの前日には、トランプ政権がカナダ、メキシコ、中国に対して追加関税の実施を発表したこともあり、アウトルックの会場内ではすべての関係者が、今後、米国の関税がどのように課せられ、相手国からどのような報復措置が行われるか、少しでも情報を得ようとする姿が印象的であった。一方で、講演に立ったロリンズ長官をはじめ、関係者の誰もが今後の見通しを示すことができる状況にないことが見て取れた。米国は畜産物に限らず多くの品目について、カナダやメキシコをはじめとする関係国と国境を越えたサプライチェーンを築いており、今後の需給への影響が懸念される。今後、米国で実行される政策の内容によっては、世界の農畜産物需給にも大きな影響を及ぼすと考えられることから、引き続き米国の動向が注視されている。