�z�[�� > �{�Y > �{�Y�̏�� > ���B�̔_�{�Y���������ʂ� �`2025�N���B�_�Ǝ����ϑ���c�Ɖ������ʃK�X�r�o�팸�̎��g�݁`

�C�O���@���B�@�{�Y�̏��@2025�N5����

���B�̔_�{�Y���������ʂ� �`2025�N���B�_�Ǝ����ϑ���c�Ɖ������ʃK�X�r�o�팸�̎��g�݁`

������@�c���@���F�A���_���ƕ��@�V��@������

�y�v��z

�@���B�_�Ǝ����o�ωȊw�ǂ́A�u�ω����鐢�E�̒��Ő����𑣂��s���v�Ƒ肵�A2025�N���B�_�Ǝ����ϑ���c����s�̃L�����x���ɂĊJ�Â����B���̉�c�ł́A�_�{�Y���̒����I�Ȏ������ʂ��̂ق��A���B�_�Ƃ����ʂ���C��ϓ��Ȃǂ̂��܂��܂ȉۑ��A�����͂���ю����\�Ȕ_�Ƃ�ڕW�Ƃ��A�_�{�Y���̐��Y�������シ����g�݂��s���K�v�����i����ꂽ�B�����\�Ȕ_�Ƃ̎����Ƃ��āA���Y����ł��闏�_�ƊE�ł��AGHG�r�o�ʍ팸�Ɍ��������g�݂̌����Ȃǂ��s���Ă���B

1�@�͂��߂�

�@���B�_�Ǝ����o�ωȊw�ǁiABARES�j�́A2025�N3��4���A5����2���Ԃɂ킽�荋�B�̔_�{�Y�Ƃ��߂��������30�N�܂ł̓W�]�����ʂ��u2025�N���B�_�Ǝ����ϑ���c�v�i�ȉ��u�A�E�g���b�N�v�Ƃ����j���̎�s�L�����x���ŊJ�Â����i�ʐ^1�j�B���B�����̔_�ƊW�҂�{�W�҂𒆐S��400�l����Q���҂��W�܂�A12�̃Z�b�V������ʂ��ču�����s��ꂽ�B

�@����̃A�E�g���b�N�ł́A��v�_�{�Y���̎������ʂ��̂ق��A�C��ϓ��A�J���́A�����A���E�I�Ȕ_�Ɩf�Ղ̓����A����_�Ƃɂ�����f�[�^���p�̏d�v���Ȃǂ̘b��ɂ��ču�����s��ꂽ�B���ɒ��ڂ��ꂽ�̂́A���B��50�N�܂łɉ������ʃK�X�iGHG�j�r�o�ʎ����[���i�l�b�g�[���j��ڎw�����ŁA�ǂ̂悤�ɂ��Ĕ_�Ɛ��Y���Ǝ����\���𗼗������邩�̋c�_�ł������B���_�Ƃ��āA�����\�Ȕ_�Ƃ̎����ɂ́A���v���̊m�ۂ��������d�v�Ƃ����l���������ꂽ�B�܂��A�A�E�g���b�N�ɎQ���������Y�҂Ȃǂ���́A���Y�҂̎���ɑ����������I��GHG�r�o�ʍ팸�ڕW�̐ݒ��A�Y�f�N���W�b�g�Ȃǂɂ�鐶�Y�҂ւ̃C���Z���e�B�u�t�^�ɉ����A�R���v���C�A���X�K���ɔ������Y�҂̕��S�����ɂ��ẮA���{����̓K�Ȏx�����K�v�s���Ƃ̐����オ�����B����ɂ́A�_��f�[�^�̎��W�Z�p�₻�̎������サ�Ă��邽�߁A��苭�ł�GHG�r�o�ʑ���̕��@�_�m���̏d�v���ɂ��Ă��G���ꂽ�B

�@�{�e�ł́A�A�E�g���b�N�̒�����{�Y���̎������ʂ��Ȃǂɉ����A�������N�A����c�Řb��̒��S�ƂȂ�GHG�r�o�ʍ팸�Ɍ��������B��������ł̎��g�݂����B

�@�Ȃ��A�{�e���̔N�x�͓��ɒf��̂Ȃ�����7���`��6���Ƃ���B�܂��A�ב֑���́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v2025�N3����TTS�����1���h����95.97�~���g�p�����B

2�@��u��

�@�A�E�g���b�N�J�Âɓ�����A���B�A�M���{�̃R�����Y�_�ѐ��Y��b����A�����̔_�Ƃ����ʂ���ۑ�ƂȂ�i�@�j�o�C�I�Z�L�����e�B�̋����i�A�j�_�ƘJ���҂̑����i�B�j�V���Ȗf�Ջ@��̊J��i�C�j�_��̎����\���̌���\��4�_��������A���Ɉ��̐��ʂ�����ꂽ�����𒆐S�Ɋ�u�����s��ꂽ�i�ʐ^2�j�B���̊�u���ɑ��č���̃A�E�g���b�N�Q���҂���́A2025�N5�����{�\��̘A�M�c��I�����T���āA��蓥�ݍ������Ƃ͂Ȃ�Ȃ������Ƃ̌������o�Ă����B

�@����b����́A24�N�̍��B�̔_�{�Y���i���Y��ыƂ��܂ށj���A�o�z���A���z�Ŗ�697�����h���i6��6891���~�j�ɏ��A���̒��ł������i��141�����h���A1��3532���~�j�Ɨr���i��52�����h���A4990���~�j���ߋ��ō��������L�^�������Ƃɂ��āA���Y�ҁA���{�A�f�ՊW�҂Ȃǂ��܂ޔ_�{�Y���ƊE�̃T�v���C�`�F�[���S�̂̓w�͂̌��ʂł��邱�Ƃ��������ꂽ�B��u���̊T�v�͈ȉ��̒ʂ�ł���B

�i1�j�V���Ȗf�Ջ@��̊J��

�p���A�C���h�A����A�W�A�A�A���u���A�M�Ƃ������_�{�Y�����v�����債�Ă���s��ɑ��A�o�ϘA�g����̐��i�ƐV�K�s��̊J����s�����B���̌��ʁA���B�͍����Ő��Y�����_�{�Y���̖�7����169�J���ȏ�ɗA�o����A�j��ނ����Ȃ��s��̑��p����B�������B

�i2�j�o�C�I�Z�L�����e�B�̋���

�o�C�I�Z�L�����e�B�̕s���͍ő�920�����h���i8��8292���~�j�K�͂̑����ɂȂ��邱�Ƃ���A���������A�A�M���{�𒆐S�Ƀo�C�I�Z�L�����e�B�V�X�e�����ێ��E��������B

�i3�j�H�����S�ۏ�̊m��

�H�����S�ۏ���m�ۂ��邽�߁A���ƐH�����S�ۏ�헪�ł���u�t�B�[�f�B���O�E�I�[�X�g�����A�v�̍�����v�悵�Ă���B����́A���B�̔_�Ƃ���ѐH�������V�X�e���̈��S���Ɖ͂̋�����ړI�Ƃ��Ă���A���Y�҂����S���Đ��Y���p���ł���������̂��߂̎��g�݂ƂȂ�B�A�M���{�́A���̐헪�����肷�邽�ߔ_�Ƃ�n��Љ�Ƌ��͂��A350�����h���i3��3590���~�j�̋��o��\�肵�Ă���B

�@�����ƕč��Ԃ̖f�ՊW���s�������𑝂����ŁA���̂悤�ɁA���B�̔_�{�Y�������E����I�ꑱ���A�m���ɐ������Ă������߂ɂ́A�A�M���{�Ƃ��Đ��Y�҂�H�������E���H�Ǝ҂ւ̎x�������������s���Ƃ̋����ӎu�������ꂽ���Ƃ���ۓI�ł������B

�@���͈ȍ~�́AABARES�ɂ�錩�ʂ��̂����A���{�̒{�Y�������ɂ����ڂɊW���鋍������ѓ����i�ɂ��ĕ���ƂƂ��ɁA���N�̃A�E�g���b�N�Řb��ɏオ��GHG�r�o�ʍ팸�Ɋ֘A���錻�n�����̌��ʂɂ��Ă��Љ��B

�@�Ȃ��A�{�Y���̂����A�ؓ��ƌ{���ɂ��Ă͍��B�������������S�ƂȂ�A���{���܂ލ��ێ����ւ̉e���͏��Ȃ��Ƃ݂��邱�Ƃ��犄������B

3�@�{�Y�̌����25�N�ȍ~�̌��ʂ�

�@������\���ꂽABARES�̒������ʂ��ł́A���E�I�Ȗf�Ր���̓]���ƒn���I�E�o�ϓI���f�ɋN������T�v���C�`�F�[���̍����g��ɂ��A���E�o�ς̐�������2030�N�x�܂�2.8���ƒᐅ���ł̐��ڂ��邱�Ƃ�z�肵�Ă���B�܂��A�������ʂ��̑O��Ƃ��āA25/26�N�x�����29/30�N�x�͈��肵���C��A26/27�N�x�����27/28�N�x�͎����C��A28/29�N�x�͊����C�����炳���Ƃ̃V�i���I�Ɋ�Â��\�����Ă���B

�i1�j���p���E����

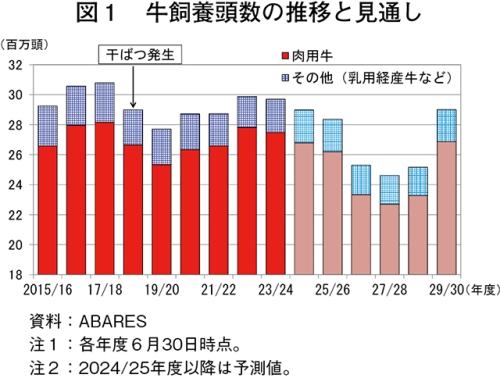

�A�@25/26�N�x�̋����{�����͂킸���Ɍ���

�@���B�ł́A���q��̂ł��邱�Ƃ���A���Ȃǂ̔����ɂ�鎔�{���̈����⎔���m�ۂ̂��߂̃R�X�g�㏸�������܂��ƔɐB���������� ���i�ނȂǁA�����{�����͋C�ۏ����ɑ傫�����E�����B�ߔN�̎��{�����̐��ڂ�����ƁA2019/20�N�x�i20�N6�������_�j�́A��v�{�Y���Y�n��̍��B������20�N�Ɉ�x�Ƃ����[���Ȋ����������A�ߋ�30�N�ԂōŒ��2534�����i�O�N�x��4.9�����j�ɂ܂ŗ������i�}1�j�B���̌��3�N�A���Ń��j�[�j�����ۂ��������A�~�J�Ɍb�܂ꂽ���Ƃŋ��Q�č\�z���i�W���A22/23�N�x��2782�����i��4.6�����j�ɂ܂Ŋg�債���B��23/24�N�x�́A�����C��������炷�G���j�[�j�����ۂ��������A���Q�������i���ƂȂǂ���2748�����i��1.2�����j�Ƃ킸���Ɍ��������B

�@24/25�`25/26�N�x�́A�č��̋��Q�č\�z�̐i�W�ɂ��č��Y���������ʂ̌������ʂ����A���B�Y�������v�̑����ɂ��A�o���i�㏸�Ȃǂ������܂�Ă���B���̂��߁A�ƒ{���i�ނ��ƂŁA24/25�N�x�̋����{������2680�����i��2.5�����j�A25/26�N�x��2621�����i��2.2�����j�Ƃ�������������\�z����Ă���B

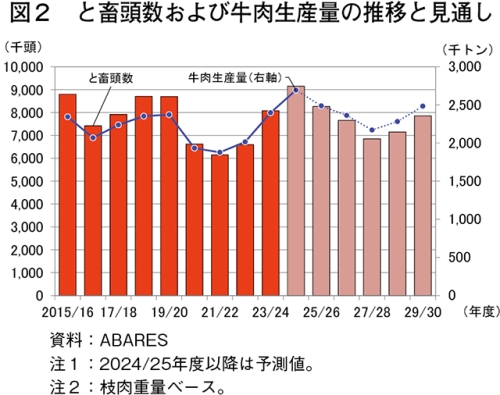

�C�@25/26�N�x�̂ƒ{�����͌������A�������Y�ʂ͍��������ێ�

�@2023/24�N�x�́A�G���j�[�j�����ۂ̔����ɂ�鋍�Q�������A�ƒ{������808�����i�O�N��22.5�����j�A�������Y�ʂ�240���g���i��19.0�����j�Ƃ�������啝�ɑ��������i�}2�j�B��24/25�N�x�́A�č��Y�������Ȋ����Ă����A�W�A�s������̗A�o���ɉ����A�č������A�o�̑��������҂���钆�ŁA���p�����������̑����ƘJ���͂̊m�ۂɔ����H�������{�݂̏����\�͉���A�ƒ{������915�����i��13.2�����j�A�������Y�ʂ͉ߋ��ō���269���g���i��12.4�����j�Ƃ���������Ȃ�傫�ȑ����������܂�Ă���B

�@25/26�N�x�́A�����{�����̌����ɂ��A�ƒ{������826�����i��9.7�����j�A�������Y�ʂ�249���g���i��7.7�����j�Ƃ����������������̂́A�������Y�ʂ͉ߋ�3�Ԗڂ̍��������ێ�����ƌ����܂�Ă���B

�E�@25/26�N�x�̓��p�����̎�����i�͏㏸

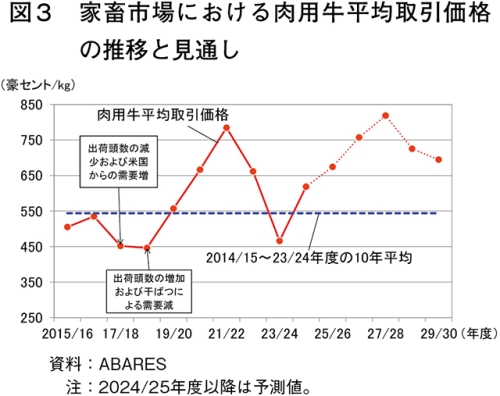

�@2024/25�N�x�̓��p�����̎�����i�́A�����ȗA�o���i���H�����H�Ǝ҂̎��v����������ĉƒ{�s��̎�����i�������グ�����ƂŁA1�L���O����������619���Z���g�i594�~�A��32.8�����j�Ɖߋ�10�N���ς̓�544���Z���g�i522�~�j�����Ȃ�傫������ƌ����܂�Ă���i�}3�j�B

�@25/26�N�x�������ɐ��ڂ��A�����i�͓�674���Z���g�i647�~�A��9.0�����j�ƌ����܂�Ă���B���̌��27/28�N�x�܂ł͎����C��ɂ��ǍD�ȕ��q����w�i�ɋ��Q�ۗ��͍��܂邪�A28/29�N�x�͊����C��ɂ��o�ב����瓯���i�����������A29/30�N�x�͓�695���Z���g�i667�~�A��4.2�����j�ƌ����܂�Ă���B�������A�ߋ�10�N���ςƔ�ׂ�A�������������������ێ����Ă���B

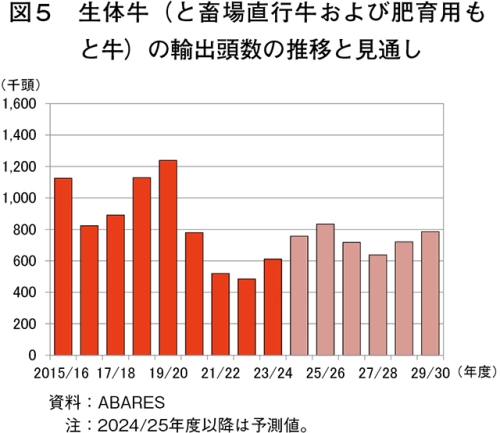

�G�@25/26�N�x�̋����A�o�ʂ͌���

�@2024/25�N�x�̋����A�o�ʂ́A�č��̉����Ȏ��v�Ȃǂɂ�������ꂽ�������Y�ʂ̑�������A147��5688�g���i�O�N�x��14.6�����j�Ƃ��Ȃ�傫���������邱�Ƃ������܂�Ă���i�}4�j�B

�@25/26�N�x�ȍ~�̋����A�o�ʂ́A�����{�����̗\���ɏ]��27/28�N�x�܂Ō������A���̌��29/30�N�x�Ɍ����đ�������ƌ����܂�Ă���B

�@ABARES�́A��v�����A�o��ł���č��̋��Q�č\�z�͓V��ł͂��邪�A25�N�����ɕč������ł̖q���̓��肪���P�����ƁA�����܂łɖ�5�N�̊��Ԃ�v����Ɨ\�����Ă���B���̊ԁA�č��̋������Y�ʂ͌������A�č����������̂ق��A�č��Y�����̎�v�A�o��ł�����{��؍������Ȃǂ��������邽�߁A�����I�ɂ͍��B�̋����Y�ƂɗA�o�@��������炵�A�A�o���i�����x������Ɨ\�����Ă���B

�I�@25/26�N�x�̐��̋��A�o�����͈�����������

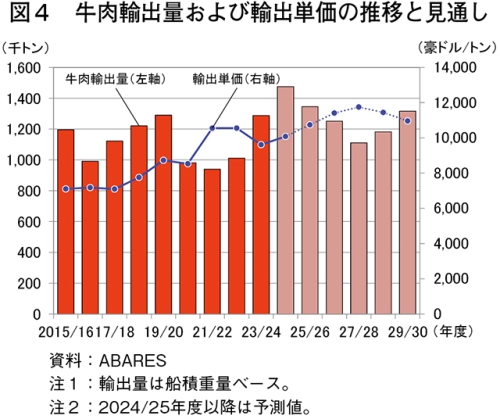

�@2024/25�N�x�̐��̋��i�ƒ{�꒼�s������є��p���Ƌ��j�A�o�����́A��v�A�o��ł���C���h�l�V�A�̉����Ȏ��v����A76�����i�O�N�x��24.0�����j�Ƒ啝�ȑ����������܂�Ă���i�}5�j�B

�@25/26�N�x�ȍ~���A�C���h�l�V�A�����𒆐S�Ɉ��������A�o���v�͍������A�����{�����̗\���ɏ]��27/28�N�x�܂Ō������A���̌��29/30�N�x�Ɍ����đ�������ƌ����܂�Ă���B

�i2�j���_�E�����i

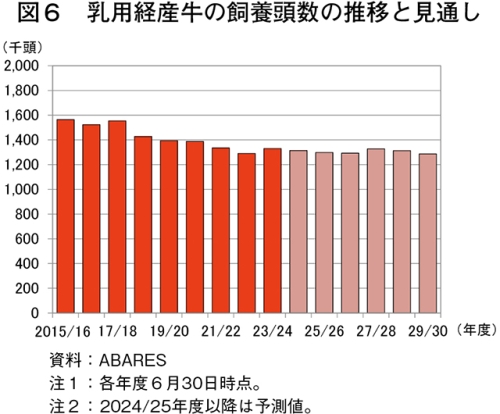

�A�@25/26�N�x�̓��p�o�Y����������ѐ������Y�ʂ͂Ƃ��Ɍ���

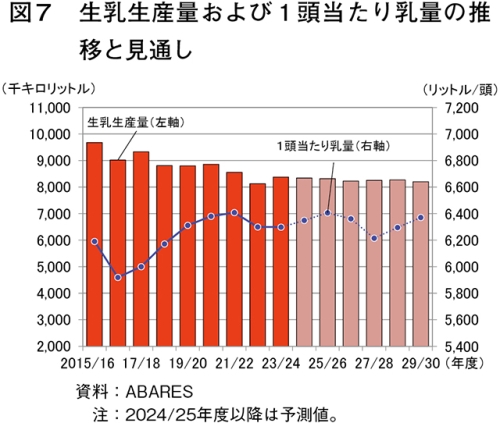

�@2024/25�N�x���p�o�Y�����{�����́A���p��������i�̏㏸�����_�Ƃɂ������̓������㉟�����A���_�ƌː��̌����ȂǂƂ����܂���131�����i�O�N�x��1.2�����j�Ɍ�������ƌ����܂�Ă���i�}6�j�B�܂��A�������Y�ʂ́A834���L�����b�g���i��0.4�����j�Ƃ킸���Ɍ�������ƌ����܂�Ă���i�}7�j�B

�@25/26�N�x�ȍ~�̐������Y�ʂɂ͑傫�ȕϓ��͂Ȃ��A825���L�����b�g���O��ł̐��ڂ������܂�Ă���B

�C�@25/26�N�x�̓����i�A�o�ʂ͌���

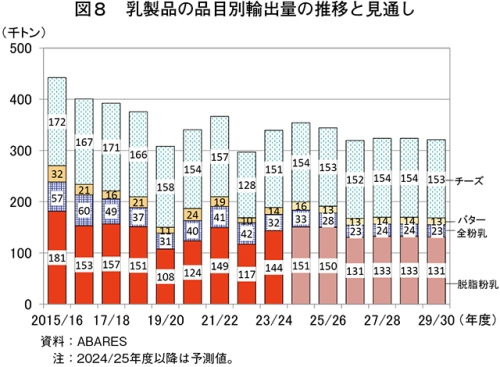

�@2024/25�N�x�̓����i�A�o�ʂ́A��v4�i�ڂ̂����`�[�Y�ƒE�������͎�ɓ���A�W�A�̎��v�����đ����������܂�Ă���i�}8�j�B

�@25/26�N�x�ȍ~�ɂ��ẮA��v�A�o��ł��钆���������A�������̐������Y�ʑ����ɂ������i�����̊ɘa�Ȃǂ���A�����X���Ő��ڂ���ƌ����܂�Ă��邱�ƂȂǂɂ��A�A�o�ʑS�̂ɂ��Ă������X���Ő��ڂ���ƌ����܂�Ă���B

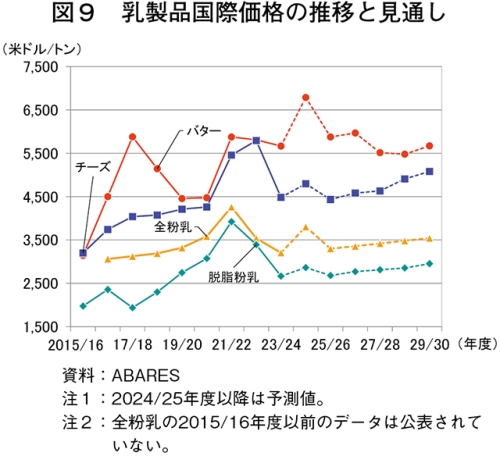

�E�@25/26�N�x�̓����i���ۉ��i�͉���

�@���B�̐��Y�ғ����ɂ��e����������i���ۉ��i�́A���E�̎����f���đ傫�ȕϓ����J��Ԃ��Ă���B2025/26�N�x�́A�č��Ɖ��B�̐��Y���琢�E�I�ȋ����ʂ��������邱�Ƃ�A���������̐������Y�ʂ̑����ɂ������i�����̊ɘa�Ȃǂɂ��A�����i���ۉ��i�͉����Ɨ\������Ă���B�����I�Ȑ��E�̐������Y�ʂ́A�č��ƃj���[�W�[�����h�̑����������B�̌����������邽�߁A�����������܂�Ă���B����AGHG�r�o�ʂ̍팸�Ȃnj����������͂ƂȂ�A���E�̓��p�����{�����������Ɍ�������Ɨ\������钆�ŁA�������Y�ʂ��啝�ɑ�������\���͒Ⴂ�Ƃ݂��Ă���B�����i���ۉ��i�ɉe��������v�Ɋւ��ẮA������������A�W�A�𒆐S�Ƃ��������������܂�Ă���i�}9�j�B

�G�@25/26�N�x�ȍ~�̐��Y�ғ����͉���

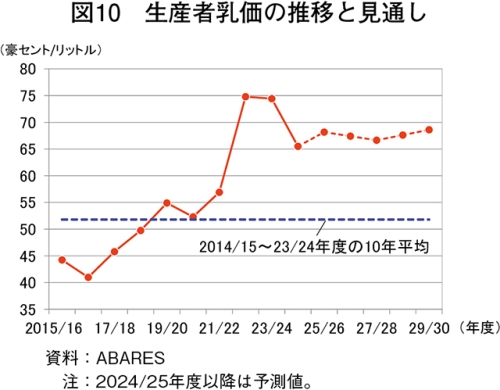

�@2024/25�N�x�̐��Y�ғ����́A�������ɂ������O�N�x�Ɣ�r���Ă��Ȃ�傫������������̂́A�㏸�X���ɂ��鐢�E�I�ȓ����i���i��w�i�ɁA1���b�g��������65.5���Z���g�i63�~�A�O�N��12.0�����j�ƌ����܂�Ă���A�ߋ�10�N���ς����鐅���ɂ���i�}10�j�B25/26�N�x�ȍ~�͍����̐������Y�ʂ��قډ����Ő��ڂ��邱�Ƃ���A���������ێ�����ƌ����܂�Ă���B

4�@GHG�r�o�ʂ̍팸�Ɍ��������g��

�@����̃A�E�g���b�N�ł́A�����\�Ȕ_�Ƃ̎����ɂ͔_�Ɛ��Y���̌����ێ��̏d�v����������Ă����B�������s����ŁAGHG�r�o�ʂ̍팸�͍��B�_�ƊE�ɂƂ��ėD��ۑ�̈�Ƃ���Ă���B����A���_������ȃr�N�g���A�iVIC�j�B�ł̎��g�݂�c�����ׂ��A���_�c�̂Ɠ��B�̐��Y�����K�₵���B

�i1�j�f�[���[�E�I�[�X�g�����A�iDA�FDairy Australia�j

�@DA�́A���_�Ƃ̌o�c�Ɛ����̎x������A���_�֘A�ƊE�Ƃ̊ւ��⌤���J���܂ŁA���L������ɂ킽���ăT�[�r�X����Ă���B����͎�ɁA�������Y�ʂɊ�Â��Ĕ_�Ƃ��x�������_�T�[�r�X���i��1�j�ɂ����DA�̌o��d���Ă��邱�Ƃɂ��B�܂��A�A�M���{�̔_�ѐ��Y�Ȃ������̔_�����ɑ��Č����J����������邽�߂̎����@�ւƂ��Ă��@�\���Ă���B

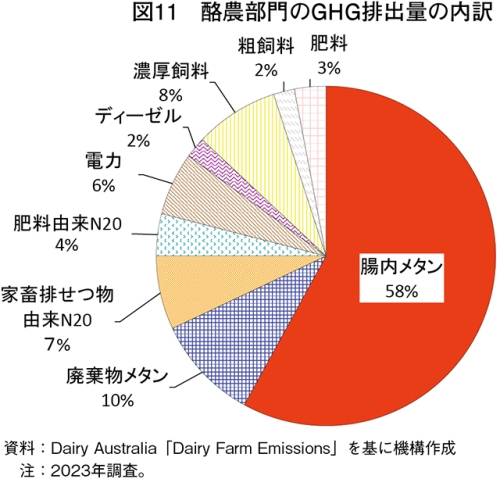

�@DA�ɂ��ƁA�����̑�GHG�r�o�ʂɐ�߂闏�_����̊�����2�������Ƃ����B2023�N�̍��B���_�����GHG�r�o�ʂ̂����A�������^���i58���j���ߔ����߂Ă���i�}11�j�B

�@���̂���DA�̕��j�Ƃ��āA�܂��́A���_����ł̎��g�݂Ƃ��ėe�ՂȒ������^���ȊO�̍��ڂ̍팸��ڎw���Ă���B���_�Ǝ��g���G�l���M�[�������グ�悤�Ƃ����ӗ~�͔��ɍ����Ƃ���A���B�͓��ƂɌb�܂�Ă��邱�Ƃ���A�_����ɐݒu�����\�[���[�p�l���ȂǂŐ��Y�����Đ��\�G�l���M�[�̗��p�������Ă���B�܂��A���ƃ��[�J�[�Ȃǂ́A�H����̔p�������琶�Y�����o�C�I���^���K�X�Ȃǂɒ��ڂ��Ă���B

�@DA�ɂ́A���_�ƂƋ��͂��Ȃ���AGHG�r�o�ʂ��ǂ̂悤�ɔc�����邩�A�܂��AGHG�r�o�ʂ��팸���Ȃ��痏�_�Ƃ̗��v���ǂ̂悤�ɏグ�邩�ɂ��Č������邽�߂̋Z�p�����A�헪�⌤�C���[�N�V���b�v�Ȃǂ𗏔_�ƌ����ɒ�����������҂���Ă���B���̎��g�ݐ��ʂ̈�ɁA���B�Ǝ��̗��_�Y�f�r�o�ʌv�Z�c�[��������B���̌v�Z�c�[���̊J���́A�A�M���{�ƍ��ۗ��_�A���iIDF�j�̗v�������ׂĖ������A����ɁA�n���K�͂�GHG�r�o�ʌv�Z���s�����ۓI�Ȑ��{�ԃp�l���i�C��ϓ��Ɋւ��鐭�{�ԃp�l���iIPCC�j�j�Ƃ���������ۂ悤�v����Ă���B���̌v�Z�c�[���́ADA�̃z�[���y�[�W��ʂ��ĒN�ł������ŗ��p�ł���i�ʐ^3�j�B

�@����̎��g�݂Ƃ���DA�́A�i�@�j���_�Ƃ����ł͂Ȃ��A�T�v���C�`�F�[���S�́i���_�ƁA���ƃ��[�J�[�A�A����ЁA�H�i�����Ȃǁj�Ƃ���GHG�r�o�ʂ��팸���邱�Ɓi�A�j�S���������Y�f�r�o�ʌv�Z�c�[�����g�p���A��r�\�Ȉ�т������l�f�[�^�邱�Ɓ\�ɗ͂����Ă���B

�@���_�Ƃ͎�ɗ��v�Ɛ��������߂鎖�Ɖ^�c�ɏd�_��u���Ă��邩�炱���ADA�͂ǂ̂悤�Ȏx����C���Z���e�B�u��ł��邩���l���Ă����K�v������Ƃ��Ă���B����ɁAGHG�r�o�ʂ̍팸�Ɋւ��A���łɗD�ꂽ���ʂ��o���Ă��闏�_�ƂƋ��͂��邱�ƂŁA���̗��_�ƂɍD�e����^���邱�Ƃ��ł���Ƃ��Ă���B

�i��1�j�w�{�Y�̏��x2024�N3�����u���B�̒{�Y�_�Ƃɂ�����o�c���x���ԂƏ�������̎��g�݁v�ihttps://www.alic.go.jp/joho-c/joho05_003137.html�j6�����Q�Ƃ��������B

�i2�j������i�߂闏�_��

�@���Y����̎��g�݂Ƃ��āAVIC�B���{���֗^���A���B���\���闏�_�����E�Z�p�v�V�{�݂̗��_��ł���G�����o���N�E�X�}�[�g�t�@�[���iEllinbank SmartFarm�j�i�ȉ��u�G�����o���N�v�Ƃ���j��K�₵���B���_��́AVIC�B�̗��_���Y�n�т̈�ł��铌�암�̃M�v�X�����h�Ɉʒu���A230�w�N�^�[���̕~�n�ʐςŖ�450������q���Ă���i�ʐ^4�j�B�N�Ԃ̐������Y�ʂ�1���������7200���b�g���i�S�����ϖ�6500���b�g���j�ƍ������ς�����B���_��ł́A�i�@�j�����̐��Y���A�i�A�j�C��ϓ��A�i�B�j�Љ�ۑ�\�̎O�ɏd�_��u�����������s���Ă���B�܂��A�^�c�Ɋւ��ẮA�����̔̔�����ɉ����A����������ړI�ɁAVIC�B���{�●�_�E�����i�c�́iDA�Ȃǁj�A�����̊W�ƊE��c����ƂȂǂ��玑���Ă���B

�@�G�����o���N�ł́A���E����GHG�r�o�ʃ[���i�l�b�g�[���j�̗��_���ڕW�Ɍf���A����Ɍ����������Ȃǂ��s���Ă���B�l�b�g�[����ڎw����ŁA���_�ꂪ�ڕW����N�i��N�j�Ƃ���2019�N�ɑ��肵���N��GHG�r�o�ʂ�2700�g���ł������B���̂����������^���i61���j�A�p�����i19���j�A�G�l���M�[�i14���j�őS�̂�9�������߂Ă����B���̂��߁A���݂̎�Ȍ����́A��ԑ傫�Ȋ������߂钰�����^���̗}�����@�ł���B���ɁA���^���̗}�����ʂ�����A�X�p���S�v�V�X��3-�j�g���I�L�V�v���p�m�[���i��2�j�Ȃǂ̎����Y�����̌����ɗ͂����Ă���A�����̌����ߒ��ŁA�������̎�����1�����₷���Ƃɖ�3.5���̃��^�������炷���Ƃ��ł��邱�Ƃ��������Ă���B�������A�ߓx�̎����͏����튯�̔���������H���@�ۂ̏����ɉe�����y�ڂ����߁A�������̎�����6��������Ƃ��A����ɂ��GHG�r�o�ʂ��2���팸�ł���Ƃ��Ă���B���̂ق��ɂ��A�Q�m����͂�ʂ��ă��^���r�o�ʂ����Ȃ�������I�ʂ��A�ɐB���s�����ƂŃQ�m���\���̈Ⴂ���������Ă���B

�@�������A�����̌����͂�����GHG�r�o�ʂ̉ۑ�̉�����ɂȂ���̂ł͂Ȃ����߁A�܂��́A�Đ��\�G�l���M�[�ɒ��ڂ��A�\�[���[�p�l���i100�L�����b�g�j�����āA�G�l���M�[�R�X�g��GHG�r�o�ʂ̍팸�ɂȂ��Ă���i�ʐ^5�j�B�������AVIC�B�̐���ɂ����100�L�����b�g������͔̂��d���Ƃ݂Ȃ���ŋ��������Ȃ邽�߁A����ȏ�̃G�l���M�[�����͔_��^�c�̃R�X�g�ʂœ���Ƃ̂��Ƃł���B�ȃG�l���M�[��^���K�X�r�o�ʒጸ�Ɍ����Ĕ_�����ς��Ă����ƃR�X�g�͑������邪�A���̃R�X�g�㏸�������i�]�ł��邱�Ƃɑ��āA�܂��܂����B�̏���҂̗������ǂ����Ă��炸����ƍl�����Ă���B�G�����o���N�ɂ��ƁA����҉��i�ɏ�悹�����Ƃ��Ă��A���̕������ځA���_�ƂɎx������킯�ł͂Ȃ��A���Y�҂Ə���҂̊Ԃɂ�����ƃ��[�J�[�Ȃǂ̗��v�ɂȂ��Ă��܂��Ƃ̂��Ƃł���B���̂��߁A���i�]�łł͂Ȃ��A�܂��̓T�v���C�`�F�[���S�̂ŋz�����Ă������Ƃ��d�v�ł���A���������҂ɂ����̈�[��S���Ă��炤�K�v������Ƃ̍l���ł������B�܂��A���Ƃ����^���̍팸���@�����������Ƃ��Ă��A�R�X�g�ʂ����ł͂Ȃ��A�������Y�ʂւ̉e���A�_��^�c�A���̌������ʂւ̉e�����l����ƁA������GHG�팸�̂��߂̍s��������킯�ł͂Ȃ��Ƃ��Ă���B

�i��2�j�w�{�Y�̏��x2023�N3�����u���B����уj���[�W�[�����h�̒{�Y�ƊE�ɂ����鎝���\�� �`�C��ϓ���𒆐S�Ɂ`�v�ihttps://www.alic.go.jp/joho-c/joho05_002629.html�j4�i1�j�����Q�Ƃ��������B

�i3�j���B�̕W���I�ȗ��_��

�@�O�q�̒ʂ�A���B�ł�GHG�r�o�ʂ̍팸�Ɍ����������������i�߂��Ă��邪�AGHG�r�o�ʂ̍팸�Ɋւ��ĕW���I�Ȏ��g�݂��s���Ă���VIC�B�̗��_�Ƃ�K�₵�A�Ή��ɂ��Ē��������B

�@�K�₵�����_�Ƃ̃��[�����X���́A���B�M�v�X�����h�̗��_������̕�������߂Ă���B�����̔_��́A300�w�N�^�[���̍L���Ŗ�350���̓��������{���Ă���A���ϋ��p�N����6�N�Ŗ��N20�`25���̓������X�V���Ă���B����͒��Ɨ[����2��s���A1����3���Ԃ�v����Ƃ����B�����́A�������Y�ʁA���Y������ы��̑̊i�̎O�̃o�����X���d�����Ď��{���Ă���B

�@�����́A�u�����\�Ȑ��Y�𑱂��Ă������߂ɂ́A�y�n�Ɛ��Ƃ��������������I�ɗ��p���Đ��Y�������߂邱�Ƃ��v�Əq�ׁAGHG�r�o�ʂ̍팸�𒆐S�Ƃ��鎝���\�Ȕ_�ƂƂ͈�������߂������Ă����B�܂��A�uGHG�r�o�ʍ팸�̎��g�݂����Y���̌���ɂȂ���̂ł���s���v�Ƃ��A����̎��g�݂Ƃ��ẮA�i�@�j�@�ۗʂ����炵���ǎ��ȍ�����q����^���邱�Ɓi�A�j�A�тɂ����A�����邱�Ɓ\�ɗ��܂��Ă���i�ʐ^6�j�B���̂ق��A�d�C��p�Ƀ\�[���[�p�l�������Ă��邪�A�J�����Y���̌����}��ȊO�̖ړI�ł̋Z�p�����͍l���Ă��Ȃ��Ƃ����B

�R�����@���̃o�[�`�����t�F���X

�@�G�����o���N�ōs���Ă��錤���̈�ɁA���̃o�[�`�����t�F���X������B���̃o�[�`�����t�F���X�́A���ɑ���������ւɉq�����p���ʃV�X�e���iGPS�j��e��Z���T�[��g�ݍ��݁A���̗U���⌒�N��Ԃ̔c�������u�ōs����V�X�e���ł���B�G�����o���N�ł́A����197���̓����Ɏ�ւ���������Ă���B�{���AVIC�B�ł́A�����s�Җh�~�@�ɂ�苍�̎�ւ͋֎~����Ă��邪�A���_��ł͌����ړI�Ƃ��ē����ϗ��ψ���̏��F�Ď�ւ����Ă���B�o�[�`�����t�F���X�́A��ւ��甭������U���E���E�d���ɂ�苍��U�����邱�ƂŁA���ۂ̍�̐ݒu��s�v�Ƃ��A���_�Ƃ̓A�v����ʂ��ĉ��u�ł̋��̕��q���\�ƂȂ�B�K�v�ɉ����ăt�F���X�i���q���j���ړ����邱�Ƃ��ł��A���ɂƂ��čœK�Ȗq����^���邱�Ƃ��ł���Ɠ����ɁA�U���ɂ���ċ�������{�݂ɗU�����邱�Ƃ��ł��邱�Ƃ���A�J���͂̒ጸ�ɂ��Ȃ���B�o�[�`�����t�F���X�̎d�g�݂Ƃ��ẮA�����o�[�`�����t�F���X��5�t�B�[�g�i��1.5���[�g���j�ȓ��ɐڋ߂����ꍇ�AGPS�Ŋ��m���A��ւ��U������Ɠ����ɁA�Ⴂ�r�[�g������������B�U���Ɖ��ɂ��A�����o�[�`�����t�F���X���痣���ƐU���Ɖ��͎~�܂邪�A����ł������ڋ߂𑱂����ꍇ�A0.18�W���[���̓d���������i�A�j�}���E�F���t�F�A�̊ϓ_����d����0.18�W���[�����ɂ͂ł����A�_�Ƃ��ύX�ł��Ȃ��悤�ݒ肳��Ă���j�B�d���𗬂��Ă��Ȃ��A�����ڋ߂𑱂����ꍇ�A�V�X�e������~���A�������������̂�҂��āA�l���������S�ȏꏊ�ɗU��������B�܂��A�����o�[�`�����t�F���X�Ɋ����ɂ́A����قǂ̎��Ԃ�v���Ȃ��Ƃ��Ă���B

�@��ւɂ͊e��Z���T�[���g�ݍ��܂�Ă���A���܂��܂ȏ������W���邱�Ƃ��\�ƂȂ��Ă���B���̓��̓��������m���邱�ƂŁA�q������� ���Ă���̂��A�����Ă���̂��A�����Ă���̂���c�����邱�Ƃ��ł���B�܂��A�̉������m���邱�Ƃ��ł��邽�߁A�����̏�����ɗ��_�Ƃ́A���u�n�ł����Ă����̌��N��Ԃ┭�����c�����邱�Ƃ��\�ƂȂ�B����ɁA��ւɂ̓\�[���[�p�l�����ݒu����Ă���A�d�͂̋����������ōs����B���݁A���B�ł��̃o�[�`�����t�F���X�̎g�p���F�߂��Ă���̂́A�ꕔ�̏B�i�R�������j�݂̂ł���BVIC�B��j���[�T�E�X�E�F�[���Y�B�ł́A�o�[�`�����t�F���X�̈�ʎg�p�Ɍ����������s�Җh�~�@�����̌������i�߂��Ă���A�J���͂̑啝�Ȓጸ�ɂ�鐶�Y���̌��オ���҂���Ă���B

�@���̂悤�ɁA�J�͂̒ጸ�̂ق��A�n�`�̕��G���ɊW�Ȃ��o�[�`�����t�F���X��ݒu���A���q�ł��闘�_�����邱�Ƃ���A���{�ł̊��p�����҂����B

�i�R�������j�C�O���uNSW�B�ŁA�o�[�`�����t�F���X�����Ɍ������c�_���J�n�i���B�j�v�ihttps://www.alic.go.jp/chosa-c/joho01_003895.html�j�����Q�Ƃ��������B

5�@������

�@2024�N�́A���B�̔_�{�Y���̑��A�o�z���ߋ��ō������ƂȂ����B����A�A�E�g���b�N�ł́A�o�C�I�Z�L�����e�B��H�����S�ۏ�Ƃ����������c�_�ɋ�����A�C��ϓ���GHG�r�o�ʂ̍팸�Ȃǂ̖������Ɛ��Y���̌���������ɗ������邩���œ_�ƂȂ��Ă����B

�@�����������A���_�c�̂ł���DA�ł́A�Z�p�J���●�_�i�Y�f�r�o�ʌv�Z�c�[�������p�������C��[�N�V���b�v�Ȃǂ�ʂ��āA�_�ƂƂƂ���GHG�r�o�ʍ팸�Ɍ��������g�݂�i�߂Ă����B�C��Ȃǂ̗v�������������ƂŁA���c�[������{�ł����p�ł���\��������̂ł͂Ɗ������B

�@�܂��ADA�́A����T�v���C�`�F�[���S�̂��������݁A�_�Ƃւ̃C���Z���e�B�u�̕t�^�Ȃǂ̎��g�݂�i�߂邱�ƂŔ_�Ƃ̕��S���y�����A�����ł��_�Ƃ̎��v�ɂȂ���̐��̍\�z��ڎw���Ă����B

�@�����_��ł���G�����o���N�ł́A�u���E���̃l�b�g�[���̗��_��v�Ƃ����ڕW�Ɍ����Ď��H�I�Ȏ����������i�߂��Ă����B���̐��ʂ������Ă��錤�����������A���ɗL���ȃ��^���̍팸���@���m�����ꂽ�ꍇ�A���ۂ̓����ɓ������āA���̕��@�����Y�R�X�g������Y�ʂȂǗ��_�o�c�ɋy�ڂ��e���Ƃ̃o�����X�Ȃǂ̖�������A���Y������v���̌���Ƃ̗����Ƃ����_�ł́A�����������Ԃ��K�v�Ƃ݂��Ă���B

�@����ŁA���B�̕W���I�ȗ��_�Ƃł́AGHG�r�o�ʂ̍팸�ɂ͂����ɓI�ł���悤�Ɏv�������A�����\�Ȑ��Y�ɏd�v�Ȃ��Ƃ͐��Y���̌���Ǝ����̗L�����p�ł���A����炪�B���ł�����g�݂ɋ����������Ă����B����́A���_�Ƒ����d�v�����Ă���_�̈�Ɂu���g�̌o�c�Ƀv���X�ƂȂ镔�������邩�v�����邱�Ƃ������Ă���AGHG�r�o�ʍ팸�̎��g�݂y����ۂ̉ۑ�Ƃ��āA������c�_�������|�C���g�ƍl������B

�@�Ō�ɁA���E�I�Ɍ��Ă������̎��g�݂�c�_�͂܂��܂����W�r��ł���B���{����̂ƂȂ��ċc�_��i�߁A����[�̐��Y�҂܂œ͂��邱�Ƃ͊ȒP�Ȃ��Ƃł͂Ȃ��A���Y�҂����g�݂����H����܂łɂ͑���ȃR�X�g�ƘJ�́A����ɂ͎��Ԃ�v����B���E�I�ɂ���v�ȗ���ɂ��鍋�B���n����GHG�r�o�ʍ팸�̋c�_�𑱂��Ă������Ƃ́A���{���܂ޏ��O���ɂƂ��Ă����ɉ��l�����邱�Ƃ���A��������̓����𒍎����Ă��������B

�ӎ�

�@�{�L���̎��M�ɓ�����AElinbank SmartFarm�AKen Lawarence’s dairy farm�ADairy Australia�̊F���ܕ��ɉ��������ɉ����Ă����������B�����ɐ[�����ӂ̈ӂ�\���グ��B