ホーム > 畜産 > 畜産の情報 > 24/25年度の生乳生産量はわずかに減少、主要乳製品の輸出量は増加

海外需給【牛乳・乳製品/豪州】畜産の情報 2025年10月号

24/25年度の生乳生産量はわずかに減少、主要乳製品の輸出量は増加

24/25年度の生乳生産量、前年度比0.7%減

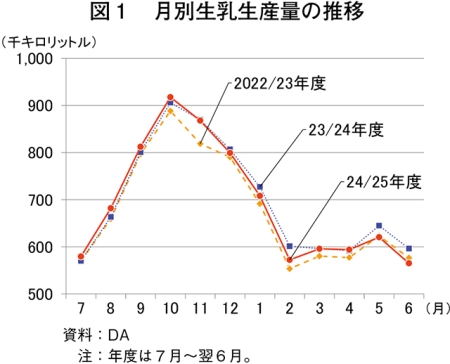

デイリー・オーストラリア(DA)が2025年8月に公表した「Milk Production Reports」によると、同年6月の生乳生産量は前年同月比5.2%減の56万5109キロリットル(58万2062トン相当)となった(図1)。

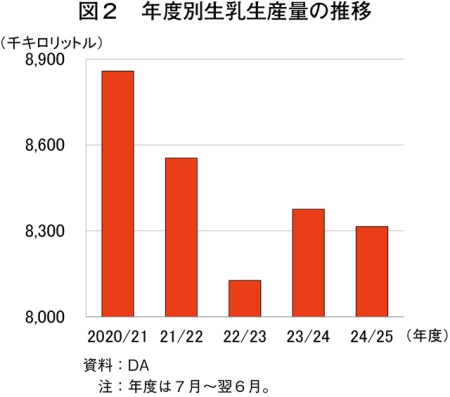

この結果、24/25年度(7月〜翌6月)の生乳生産量は、前年度比0.7%減の831万5020キロリットル(856万4471トン相当)とわずかに減少した(図2)。

25/26年度の生乳生産量についてDAは、5月に公表した「Situation and Outlook」の中で、24/25年度から続く干ばつなどの天候不良と、それに起因して価格が高騰する牧草などの生産コストの増加による酪農家の廃業などの要因により、最大で前年度比2%減少と予測している。

一方、米国農務省海外農業局(USDA/FAS)が7月に公表した「Dairy: World Markets and Trade」では、25年(1〜12月)の豪州の生乳生産量を860万トン(834キロリットル相当、前年比0.8%減)と見込んでいる。この理由としてUSDA/FASは、豪州の主要な酪農地帯であるビクトリア州での干ばつ傾向による牧草の生育悪化と乾牧草のコスト上昇から乳用牛の淘汰 が進み、生乳生産量が減少する一方、牧草不足を補うための配合飼料の給与により1頭当たり乳量が緩やかに増加するためとしている。

24/25年度の主要乳製品の輸出量は増加

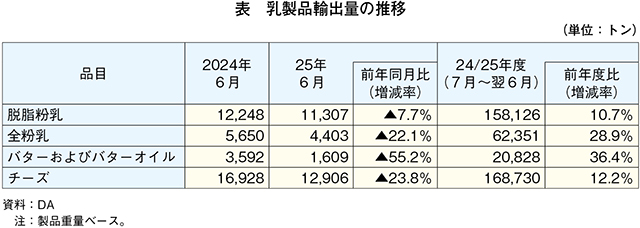

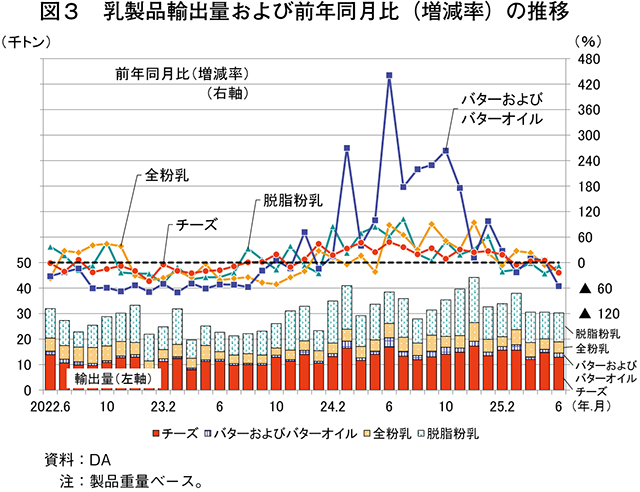

DAが2025年8月に公表した「Dairy Export Summary」によると、25年6月の主要乳製品4品目の輸出量は、いずれも前年同月から減少した。一方、24/25年度の累計輸出量は、同年度上半期(24年7〜12月)の輸出量が多かったことから、いずれも前年度から増加した(表、図3)。

脱脂粉乳は、輸出量全体に占める割合が高い中国向けが大幅に減少したものの、ベトナムやマレーシアなど東南アジア向けが大幅に増加したことを受け、前年度比10.7%増とかなりの程度増加した。全粉乳は、輸出量全体に占める割合が高い中国、タイおよびアラブ首長国連邦向けが大きく増加したことを受け、同28.9%増と大幅に増加した。バターおよびバターオイルは、輸出量全体に占める割合が高い中国と韓国向けが減少したものの、マレーシアやタイなど東南アジア向けが大幅に増加したほか、メキシコや台湾などからの引き合いも強かったことを受け、同36.4%増と大幅に増加した。また、チーズは、主要輸出先である日本と中国向けだけでなく、東南アジア向けなども堅調に推移したことを受け、同12.2%増とかなり大きく増加した。

(調査情報部 平山 宗幸)