�z�[�� > �{�Y > �{�Y�̏�� > �ŋ߂̊؍��ɂ�����؋��̎�������

�C�O���@�؍������@�{�Y�̏��@2025�N11����

�ŋ߂̊؍��ɂ�����؋��̎�������

������@���V�@���h�A�R���@��

�y�v��z

�@�؍��ɂ����Ċ؋����́A���������Ƃ��Ă̒n�ʂ��m�����Ă������A����������i�C��̂��߉ƌv������v�͐L�тĂ��Ȃ��B����ɁA�؋����̎��v�̐L�єY�݂ɂ�鉵�����i�̉����Ɛ��Y�R�X�g�̏㏸�ɂ��A�؋����Y�҂̎��v�����������ቺ�������Ƃŏ��K�͌o�c�𒆐S�ɗ��_���i�s���Ă���B���̂悤�Ȓ��A�؋����͈����ȗA�������Ƃ̉��i�����ɂ��炳��Ă���B

�@�؍��ɂ�����؋�����芪����́A�킪���̓��p�����Y�Ɠ��l�ɁA���Y�҂̍����A�l�������ɂ��s��k���A�ߔN�ł͕������ɂ����v����Ƃ��������ۑ������Ă���B

�@���̂��ߊ؍��ł́A�o�c��Ȃǂ̐��Y�Ҏx���ƂƂ��ɁA�̔����i�Ȃǂ̗��ʑ�����{���A�؋����Y�̈���Ɗ؋����̎��v�g���ڎw���Ă���B

1�@�͂��߂�

�@�؍��ł́A2001�N�ɋ����A�������R������邱�Ƃ����z���A���Y�����̎s��̊m�ۂ�ڎw���Ċe�Y�n���؋����̃u�����h����i�߂��B����ɂ��؋����́A���������Ƃ��Ă̒n�ʂ��m�����A�����Ȋ؋������i��w�i�ɐ��Y�҂̑����ӗ~�͍��܂����B�������A22�N�ɂ͐V�^�R���i�E�C���X�����ǁiCOVID�|19�j�̊g��ɂ��i�C��Ȃǂ������҂̍w���͂��ቺ���A�؋������v�̌����ɂ�艿�i�͒ቺ�����B���̂��߁A���Y�҂̎��v�����������ቺ���A���K�͌o�c�𒆐S�ɗ��_���i�s���Ă��邱�Ƃ���A���̉��P�͋i�ق̉ۑ�ƂȂ��Ă���B

�@�{�e�ł́A�ŋ߂̊؋����̎��������A���{�̑Ή���Ȃǂɂ��ĕ���B

�@�Ȃ��A�{�����̈ב֑���́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v2025�N9����TTS�����1�E�H����0.1083�~���g�p�����B

2�@�؋��̎��{����

�i1�j�؋��Ƃ�

�@�؋��́A�����S���A�����A�W�A�̋����N���Ƃ��������L�͂Ƃ���A�I���O2000�N������_�Ƃ�A���̂��߂ɖ�p�Ƃ��Ď��{����Ă����؍��̍ݗ���ł���B���N�푈�ォ��A�v���R�M���͂��߂Ƃ��ċ�����������ʉƒ�ɂ��L�܂������Ƃ�A�_�Ƌ@�B�̕��y�Ȃǂɂ��A��p����H���p�Ƃ��Ď��{�����悤�ɂȂ����B

�@���݁A�؋��͖ѐF�Ŋ��F�i�t�@���E�j�A�Z���F�ɍ��ȁi�`���N�\�j�A���F�i�t�N�E�j�A���F�i�N�E�j��4��ɑ�ʂ���A�؋��̑啔���̓t�@���E�ł���i�ʐ^1�j�B

�i2�j��K�͉����i�ފ؋����{�_��

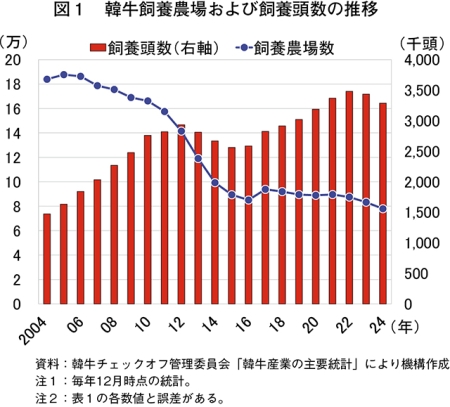

�@�؋��̎��{�_�ꐔ�̐��ڂ�����ƁA2004�N��18��3982�_�ꂩ��A24�N�ɂ�7��7910�_��i04�N���57.7�����j�Ɣ����ȉ��ɂ܂Ō��������B����A���{�����̐��ڂ�����ƁA1�_�ꓖ����̎��{�K�͂̊g��Ȃǂɂ��04�N��147��2947������24�N��328��7549���i��2.2�{�j��2�{�ȏ�ɑ��������i�}1�j�B

�n��ʂ̎��{����������ƁA�ł������̂��c���k�� ��73�����A�������S���쓹 ��62�����ł���i�}2�j�B

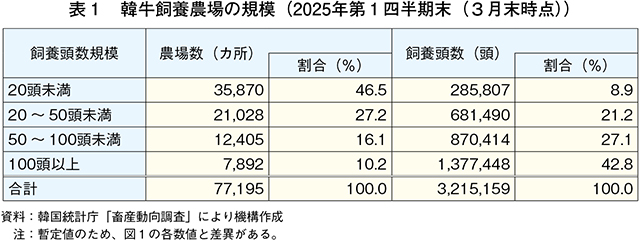

�@25�N��1�l�������i3�������_�j�̔��_��1�_�ꓖ����̎��{�K�͂�����ƁA20�������̏��K�͎��{�_�ꂪ�S�̂�46.5���Ɣ����߂����߂Ă��邪�A�؋����{�����S�̂ł�8.9���ɉ߂��Ȃ��i�\1�j�B����A100���ȏ�̑�K�͎��{�_��͑S�̂�10.2���ł��邪�A�؋����{�����S�̂�42.8�����߂�ȂǁA��K�͔_�ꂪ��@���߂Ă���B

�@�؍��ł�2001�N�̋����A�����R���ȍ~�A�؋����ɔ�ׂĈ����ȗA���������L���o���悤�ɂȂ������Ƃɉ����A1997�N�̒ʉ݊�@�i��1�j�̉e���ɂ��בֈ��ŗA�������𑽗p���鎔���̉��i�������������Ƃ��A���K�͔_��𒆐S�ɔp�Ƃ��i�B���ےʉ݊���iIMF�j�ɂ��x���̐�����E�p����02�N�ȍ~�������������K�͎��{�_��𒆐S�ɔp�Ƃ͐i���A��q���鍑���̋�������ʂ̐L���ɂ��A�V���Ȋ�Ƃ̎Q����o�c�̗͂̂����K�͎��{�_��𒆐S�ɋK�͂̊g�傪�i�s���Ă���B

�i��1�j1997�N1���̍����n��Ƃ̓|�Y�ɒ[���A���i�t�̒ቺ�A����Ɋ֘A�����O�݈����グ�ɂ�钆����s�̊O�ݏ������s���Ɏ���A�؍��͓��N11���ɍ��ےʉ݊���iIMF�j�ɋ~�ς�v���B�؍��́A���N12����IMF����̎����x���o��������������ƂŁA2001�N�܂�IMF�x���̐����ɓ������B

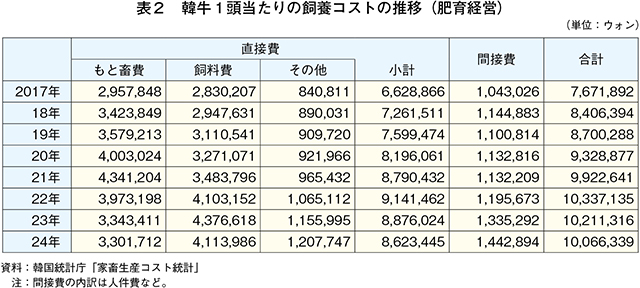

�i3�j�������鎔�����i�Ɖ�������؋������i�ň�������o�c���x

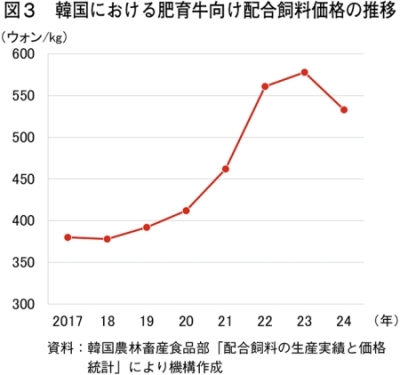

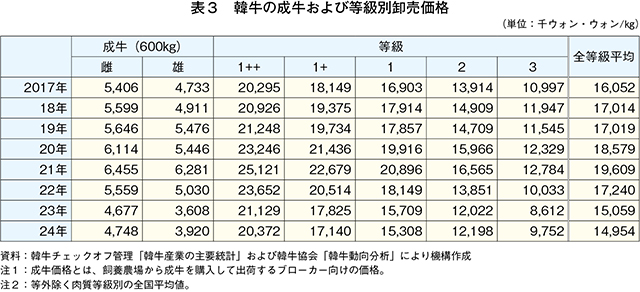

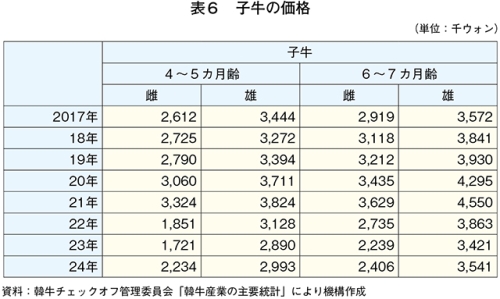

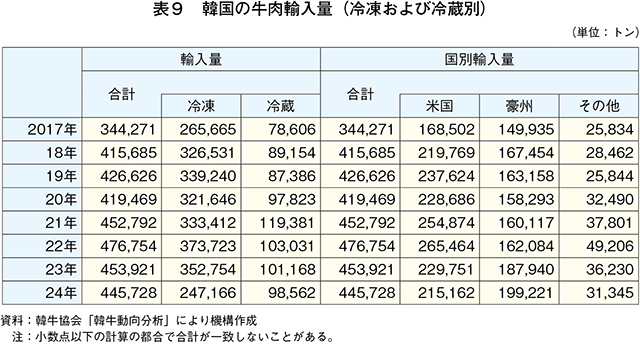

�@�؋����{�_��̌o�c�ɐ�߂钼�ڔ��������ƁA���ƒ{��Ǝ�����őS�̂�9������߂Ă���A2022�N�ȍ~�͎�������ƒ{��������Đ��ڂ��Ă���i�\2�j�B�؍��ł͎����������܂ލ�����9�����x�A�A���Ɉˑ����Ă��邱�Ƃ�����A���o�c�ɂ����钼�ڔ�̒��Ŏ������i����߂銄�����ł��傫���B�������i��19�N�܂ł�1�L���O����������380�E�H���i41�~�j�O��ł��������̂��A20�N�ɓ���ƁA�����̉����Ȏ����������v����э����⊱�ɂ��č��Y�哤�̍앿�����Ȃǂɂ��A��412�E�H���i45�~�j�ɏ㏸�����i�}3�j�B���̌�A22�N�̃��V�A�ɂ��E�N���C�i�N�U�̉e���ɂ�鍒�����ʂ̒�ƈבֈ��ɂ��A��561�E�H���i61�~�j�܂ō��������B23�N���בֈ����p���������Ƃ���578�E�H���i63�~�j�Ƒ��L���A24�N�͎�����������̉�������533�E�H���i58�~�j�ɉ����������̂́A�ˑR�Ƃ���500�E�H���i54�~�j��ƍ��l�Ő��ڂ��Ă���B

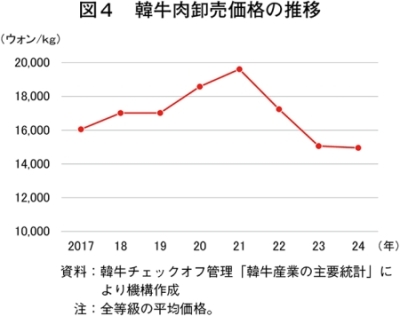

�@����A�����ƂȂ�؋����̑S�������ω��i������ƁA17�N��1�L���O����������1��6052�E�H���i1738�~�j����21�N�ɂ͓�1��9609�E�H���i2124�~�j�܂ŏ㏸�������A���̌㉺���ɓ]���A24�N��1��4954�E�H���i1620�~�j�ƂȂ����i�}4�j�B���̗v���Ƃ��āA1�j���B�Ƃ̎��R�f�Ջ���iFTA�j�ɂ�荋�B�Y�����̊ŗ����i�K�I�ɍ팸����A���ʂ��������Ă��邱�ƁA2�j�ƒ{�����̑����ɂ����v�����闬�ʗʂƂȂ����؋����̂����A����2�����ȉ��̉��ʓ��������B�Y�Ƃ̉��i�����ɂ��炳�ꂽ���Ɓ\����������B

�@�������Ƃ̉��i�ϓ�������ƁA�ŏ�ʓ����ł���u1++�v��24�N�܂�17�N���̉��i������邱�Ƃ͂Ȃ��������A���̓����A���ɉƌv����Ƃ��Ă̍w���������u2�v�ȉ��̉��i�́A22�N�ȍ~�A17�N��������Ă���i�\3�j�B���n�W�҂ɂ��ƁA��ʓ����͍����H�ނƂ��đ����i���v�ȂǂɎx�����ĉ��i�͔�r�I���肵�Ă�����̂́A�w�Z���H���r�I�����ȊO�H�����ƂȂ鉺�ʓ����́A�O�q�̒ʂ�A��������A�������̉��i���ڂɉe������₷���Ƃ���Ă���i�ʐ^2�j�B

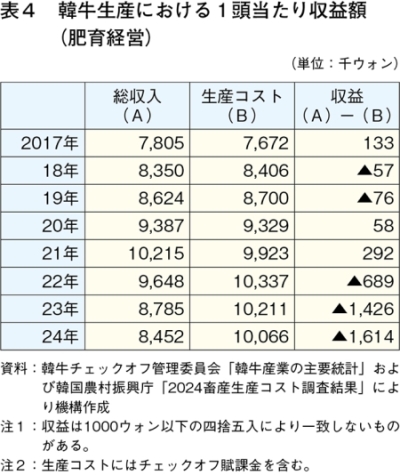

�@���̂悤�ɁA���Y�R�X�g���������Ă��钆�Ŏ������������Ă��邱�Ƃ���A�؋����o�c�̎��x�͈������Ă���B17�N�Ɋ؋��o��1��������13��3000�E�H���i1��4404�~�j�̍����ł��������v�́A�؋������i���ɂ��21�N��29��2000�E�H���i3��1624�~�j�ƍ��������g�債���i�\4�j�B�������A23�N�ɂ͎������i���Ɗ؋������i�����瓯142��6000�E�H���i15��4436�~�j�̑啝�Ԏ��ɂȂ�A24�N�ɂ�161��4000�E�H���i17��4796�~�j�ƐԎ������g�債�Ă���B

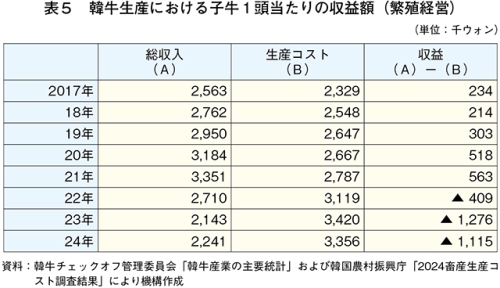

�@���o�c�̎��x�̈����́A�ɐB�o�c�ɂ��e�����y��ł���B17�N�Ɏq���̏o�ׁi6�`7�J����j1��������̎��v��23��4000�E�H���i2��5342�~�j�ł���A21�N�ɂ́A�؋������i���Ŏ��{�_��̂��Ƌ������ӗ~�����܂������Ƃ���A��56��3000�E�H���i6��973�~�j�Ɋg�債���i�\5�j�B�������A22�N�ɂ͎������i���ɉ����A�؋����i�̒ቺ�ɔ������o�c�̂��Ƌ������ӗ~�̒ቺ�⏬�K�͎��{�_��̔p�ƂȂǂŎq�����i���������A��127��6000�E�H���i13��8191�~�j�̐Ԏ��ƂȂ����i�\6�j�B24�N�̎q�����i�͎������������̂́A�ˑR�Ƃ��ĒႢ�����ɂ��������ƂŁA��111��5000�E�H���i12��755�~�j�̐Ԏ��ƂȂ����B

�@���n�W�҂ɂ��ƁA�o�c���x�̈����ɂ�鏬�K�͎��{�_��̗��_�́A�o�c�̗͂��キ�A�����J�肪����ɂȂ������ƂȂǂ���ȗv���Ƃ���Ă���B������������i���Ɗ؋������i�����p�������ꍇ�A���_���������鋰�ꂪ����Ƃ����B����ɁA���K�͎��{�_��̗��_�͊؋������ł͂Ȃ��A�ؓA���p�{�A�̗��{����ї��_�Ƃ��������ׂĂ̒{�Y�o�c�ɓ��Ă͂܂�Ƃ���Ă���B���̂��߁A�؋����܂ނ��ׂĂ̒{�Y�o�c�́A�����͂�̗͂̂����K�͎��{�_��⎔�����[�J�[�A�H�i������ƂȂǔ_�Ƃւ̐V�K�Q����Ƃ֏W���X���ɂ���A����A����ɂ���������������������Ƃ݂���B

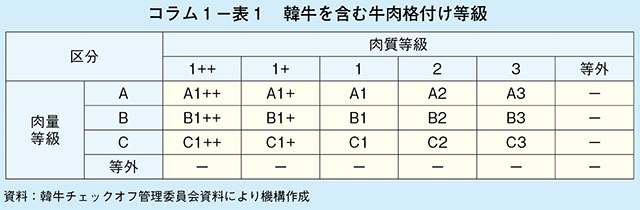

�R����1�@�؋����̊i�t��

1�@�؋������܂ފ؍��̋����́A�}���d�ʁi�����܂�j��A�`C��3�����A�i�������b���G��iBMS�j�ɉ����āu1++�v�`�u3�v��5�����ɕ������A�����̑g�ݍ��킹��15�����Ɋi�t�������i�i�t��������͓��O�A�ŏ㋉�́u1++�v�͓��{�̊i�t����4���������ŁA5���������̊i�t���͂Ȃ��j�i�R����1�|�\1�A�ʐ^�j�B

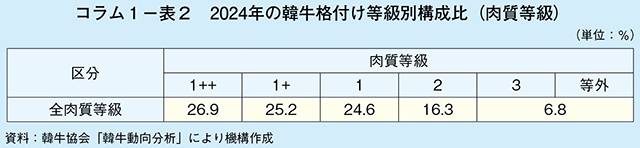

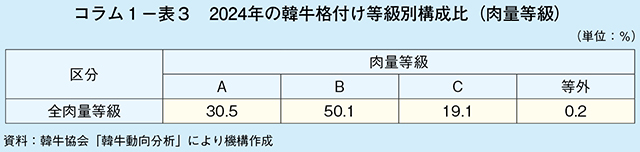

2�@2024�N�i���ƒ{�����F99��412���j�̊i�t�������ʍ\���������ƁA������1�����ȏ�i�u1++�v�A�u1+�v����сu1�v�j��76.7���A�����ŏ�ʂ́u1++�v����߂銄����26.9���A���ʂ�A�����̊�����30.5���ɑ���B��50.1���ł��邱�Ƃ���A�؋���B1���S�ł��邱�Ƃ�����������i�R����1�|�\2�A�\3�j�B

3�@�؋����̗��ʁE�����

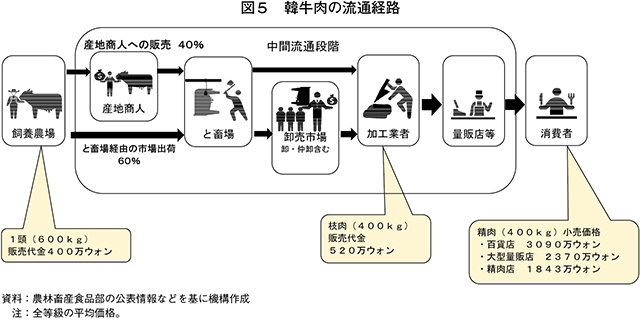

�i1�j�؋����̗��ʌo�H

�@���{�_�ꂩ��o�ׂ���A�ƒ{���ꂽ��̊؋����̗��ʂ́A���ԗ��ʒi�K���o�ď���҂ւƓ͂��i�}5�j�B�؍��_�ђ{�Y�H�i���iMAFRA�j�ɂ��ƁA���݂̗��ʌo�H�ł͎��{�_�ꂪ1��������960���E�H���i103��9680�~�A1�L���O����������1��6000�E�H���q1733�~�r�j�ŏo�ׂ����؋��i1+�j������҂ɓ͂��Ƃ��ɂ́A�ł������S�ݓX�ł̔̔��z�͓�7��7250�E�H���i8366�~�j�A��^�ʔ̓X�Ȃǂ��܂߂��������ςł͓�5��75�E�H���i5423�~�j�ɂȂ�Ƃ��Ă���B

�@���ԗ��ʂ��o�ď���҂̎茳�ɓ͂����i���_��o���i��2�`3�{�ɂȂ闝�R�Ƃ��āA�؋����i�����j�̐��̂ɑ�������܂藦����4���ł��邱�Ƃɉ����A���ʔ̔��t�є�p�Ɗe�i�K�ł̗��v�̏�悹����������B���n�W�҂ɂ��ƁA���ԗ��ʂ̊e�i�K�Ŏd�����i�ɗ��v�����悶�邱�Ƃ���A�؋��o���i�i�؋����������i�j���������Ă��������i�ɔ��f����ɂ����Ƃ���Ă���B����҂���؋����͍����H�ނƔF������Ă��邽�߁A�ʔ̓X�Ȃǂ̂����A�S�ݓX�⍂�����ґw���ڋq�w�ƂȂ鐸���X�Ȃǂł́A�������i���������Ă��������i�͕ύX���Ȃ��X��������i�ʐ^3�j�B

�i2�j�؋����̏����

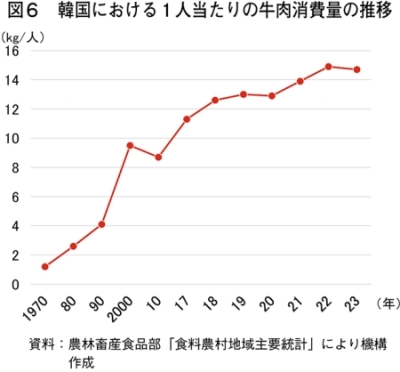

�@�؍��ɂ�����؋������܂ދ�������ʂ́A���������̌����H�̑��l���Ȃǂɂ��1970�N�ȍ~�������Ă���A2023�N��1�l���������ʂ�14.7�L���O�����ƁA���{�i��6.1�L���O�����j��2.4�{�ƂȂ����i�}6�j�B���n�W�҂ɂ��ƁA�؍��ł͐h����Z�����t���̗��������S�ƂȂ邪�A�H�̑��l���ɂ�鐼�m�����̕��y�ɉ����A�����{���̖����y���ޒ������@�Ȃǂɕω����Ă������Ƃŋ���������������Ƃ���Ă���B

�@�؋�������ʂ������������R�Ƃ��āA�H�[ �i��2�j�⋌�����Ƃ������G�ߍs����MAFRA��_���iNH�j�A�`�F�b�N�I�t�g�D�ł���؋��`�F�b�N�I�t�Ǘ��ψ���iHB�j�i��3�j�A���Y�Ғc�̂̊؋�����iHA�j�Ȃǂ��ʔ̓X�ȂǂƘA�g���A����҂��w�����₷�������̔��̂��߂̎x����ϋɓI�ɍs���Ă������Ƃ���������B�؋����̔��x���̍����́AHB�̃`�F�b�N�I�t�����̂ق��A�_���Ȃǂɂ��̔��x�������[�Ă��Ă���A���̂���HB�ɂ��x���Ώۂ͔_���n���܂ޑ�^�ʔ̓X�A�d�q������iEC�j�T�C�g�ȂǂŔ̔������؋����ƂȂ��Ă���BHB�͂��̂悤�Ȕ̔��x���ƂƂ��ɁA���N�Ń��f�B�A�L�������i�C�x���g��ϋɓI�Ɏ��{���邱�Ƃŏ���g��Ɋ�^���Ă���B�Ȃ��A�؍��ł͎�v�i�ڂ��ƂɃ`�F�b�N�I�t�i��4�j�g�D������A�؋��ł�HB�������O�ŐϋɓI�ɐ�`�L�������{���Ă���i�}7�j�B

�@����҂ɂƂ��Ċ؋����́A�����i��n���̓��ɐH�ׂ鍂���H�ނƂ����F���ł��������AHB�Ȃǂ̔̔��x�������p���������̔��ɂ��ƒ���ł̏���ӗ~�����܂�A�؋�������̐��삪�L�������B

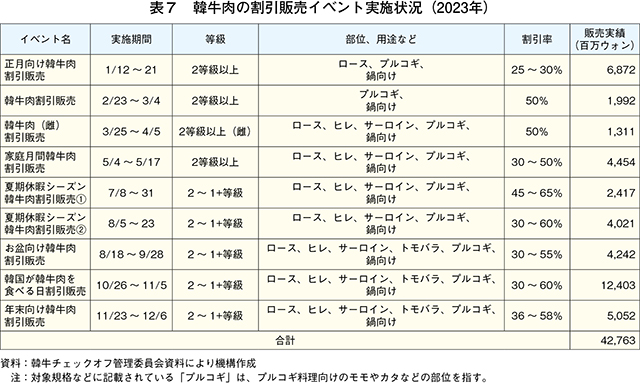

�@HB�ɂ��2023�N�̊؋��������̔��C�x���g������ƁA2���㒆�{�A4�������{�A6�������10���㒆�{�������قƂ�ǂ̎����Ŏ��{����Ă���i�\7�j�B�̔����т�����ƁA�u�؍����؋�����H�ׂ���i��5�j�i10��26���`11��5���j�v�i�ȉ��u�؋����̓��v�j��124��300���E�H���i13��4324��4900�~�j�ƍł����������i�}8�j�B���̃C�x���g�́A��������H�[�Ƃ����������x�ɂő����i���v�����܂�V�[�Y���ɊJ�Â���邪�A�؋����̓�������11���́A�����i���v�����܂�j����傫�ȃC�x���g���Ȃ����߁A�؋����̉ƒ������v�����N����A��葽���̏���҂��؋������w�������Ƃ݂���B

�i��2�j���{�̂��~�̂悤�ɁA�Ƒ����ꓰ�ɉ�Đ�c�̗�����B�H�[�̑O����܂�3���Ԃ��j���ƂȂ��Ă���B

�i��3�j�u�{�Y���Y�Ҋ���̑n�݂���щ^�c�Ɋւ���@���v�Ɋ�Â��A�؋��̈��S����������i�ȂǁA�؍��̊؋����Y�Ƃ̔��W�𑣐i���邽�߂ɍ����{�Y�_�Ƃ��؋����o�ה̔����ɋ��o���������������ɉ^�c����Ă���B

�i��4�j�e�i�ڂɂ����鍑���O�ł̏���i������p�ɂ��āA���̔�p�̈ꕔ�Y�҂��狒�o���Ƃ��ďW�߂鐧�x�B

�i��5�j�؋�����Ȃǂ�2008�N�A�؋����̏���g�各�i��ړI�ɖ��N11��1�����؍����؋�����H�ׂ���Ɛ���i�u���v�̕����Ɂu1�v���O�����Ă��邱�Ƃɒ��ڂ��A11��1���Ƃ����j�B

�@�{�Y���i���]���@�iKAPE�j��24�N9���Ɍ��\�����u����҃p�l�������v�ɂ��ƁA�H�[�̕��ʕʎ��v�Ƃ��āA�X�e�[�L�E�O���������̕��ʂ͑����������̂́A�؍������������ʂ����������Ƃ����i�\8�j�B�X�e�[�L�E�O�����������ʂ������������R�́AMAFRA�A�_���AHB�Ȃǂ����{�����؋��������̔��ł����̕��ʂ������ɍw���ł������ƂȂǂ���������B

�@����҂��ǂ̂悤�Ɋ؋������w��������������ƁA�ƒ��������͏�ʏ��ɐ����X�i24.2���j�A�_����Y�n�������i22.5���j�A��^�ʔ̓X�i19.7���j�ł���A���������͓����������X�i35.8���j�AEC�T�C�g�i22.6���j�A�_����Y�n�������i19.9���j�̏��ƂȂ����B�����i������EC�T�C�g�̍w�����������v���ɂ��ẮA�؍��̍����C���^�[�l�b�g���y���i��6�j��w�i�Ƃ����L���b�V�����X���ϔ䗦�̍����i��7�j����������B

�i��6�j2022�N�̊؍��̃C���^�[�l�b�g���y����97.2���i���ۓd�C�ʐM�A���ʐM�W��������iITU�|T�j���ׁB���N�̓��{�̓����y����84.9���j�B

�i��7�j2021�N�̊؍��̃L���b�V�����X���ϔ䗦��95.3���i�i��ʎВc�@�l�j�L���b�V�����X���i���c��iPJ�j���ׁB���N�̓��{�̓����y����32.5���j�B

�R����2�@�؍��ɂ����镔�ʕʗ��ʂ̎n�܂�

�@1970�N��܂ŁA�؍��ł͋����A�ؓ��Ƃ��ɕ��ʕʂ̊��p�Ƃ����l�����ɖR�����A���ʕʂɃJ�b�g���ꂽ�����͂��̕��ʂɊW�Ȃ�����̉��i�Ŕ̔�����Ă����B�������A��������ʂ̑����ƂƂ��ɕ��ʕʂ̃��j���[��ĂȂǂ������悤�ɂȂ�A�����̔_�ѐ��Y���i���݂�MAFRA�j��90�N�ɕ��ʕʂ̍��ʉ��̔��������A���ʕʂ̗��ʂ��n�܂����B

�@���ʕʂ̗��ʃj�[�Y�����܂��Ă���80�N��A�؍��{�Y�����g���A����i�ȉ��u�ؒ{�A�v�Ƃ����j�́A���{�̌��v�Вc�@�l�S���H���w�Z�ɐE����h�����ĐH�����H�Z�p�҂̈琬��}���Ă������A�H���ƊE����͐V���ȍ����H�����H���C�{�݂̐ݒu�����߂�ꂽ�B������Ċؒ{�A��94�N�A�\�E���s���y�� �{�Y�s��ɐH�����H�Z�p�w�Z���J�݂��A�����X�A���ʎ��ƎҁA�؋����Y�҂Ȃǂɑ��ăJ�b�g�Z�p���C�����{�����B���Z�J���95�N�A�_�ѐ��Y���ɂ��J�b�g�Z�p�ɑ��鎑�i�F�ł���u�H�����H�Z�p�ҁv���n�݂��ꂽ�B

�@���ʕʂ̗��ʂ��m�����ꂽ���ƂŁA���ʂɂ�鍷�ʉ����}���A���Ɋ؋��ł͏ē���X�e�[�L�����̕��ʂ����̕��ʂɔ�ׂč����ƂȂ�A���b���G�ɗD�ꂽ��ʓ����͍����H�ނƂ��Ă̒n�ʂ��m�������B

4�@���ʓ����̊؋����Ƌ�������A�������̓���

�@2001�N�̋����A�����R���ȍ~�A�����̋������v�̑����ɍ��킹�ċ����A���ʂ��������Ă����B

�@���݁A�؍��̋����A���͖�8�����Ⓚ�i�A��2�����①�i�ł���A��ȗA����͕č�����э��B�ƂȂ��Ă���i�\9�j�B17�N��34��4721�g���ł������A���ʂ́A18�N�ȍ~40���g����ɓ��B���A24�N��44��5728�g���ƑO�N��1.8������������̂́A17�N��ł�29.5�����Ƒ啝�ɑ��������B

�@23�N�ȍ~�A���n���ꍂ�ɉ����ĕăh���ɑ��ăE�H�����Ő��ڂ���ב֑���̉e�����犄���ȕč��Y�����̗A���ʂ��������A�č��Y�ɔ�ׂĈ����ȍ��B�Y�̗A���ʂ��������Ă���B�A�������̗p�r�́A��ɉ��H���i�A�����ϐ��i�A�O�H�����ł��邪�A�ߔN�͋������v�̍��܂肩��X�e�[�L�p�Ȃǂ𒆐S�ɉƒ����������������Ă���i�ʐ^4�j�B

�@��ʓI�ȍ��B�Y�����͈������̂�100�O����������3000�E�H����i325�~��j�ƒl���늴�̂��鉿�i�Ŕ̔�����Ă��邪�A�������B�Y�ł�Wagyu�͍��ʉ������A�������Ƃ��Ċ؋����̏�ʓ����i1++�F10000�E�H����q1083�~�r�`�j�ɔ��鉿�i�i��7000�E�H����q758�~�r�`�j�Ŕ̔�����Ă���B���n�W�҂ɂ��ƁA���B�YWagyu���A�����ꂽ�����́A��ʓI�ȍ��B�Y�����Ɣ�ׂē����ɑ傫�ȍ����Ȃ��������̂́A�ߔN�͎��b���G�̈Ⴂ���N���ɂȂ��Ă���Ƃ���Ă���B����܂ŏ���҂ɂƂ��č��B�YWagyu�Ə�ʓ����؋����́A�������������ł��w���ړI�Ȃǂ��قȂ��Ă���A�܂��A����҂̍��Y�u���������������Ƃ��狣��������̂ł͂Ȃ������B�������A�w���ґw���d�����Ă��邱�Ƃɉ����A�ϋɓI�ȍ��B�YWagyu�̔̔����i�i�ʐ^5�j�Ȃǂɂ��A����͍��B�YWagyu����ʓ����؋����ɂƂ��ċ��ЂɂȂ邱�Ƃ��뜜����Ă���B

�@�؍��͌��݁A�����R�X�[���i��8�j�Ƃ�FTA����i�߂Ă���BHB�ɂ��ƁA�����R�X�[���Ƃ�FTA�����ɂ��A�؍��̋����A���ʂ�10�`30�����������ꍇ�A�؋����܂ޓ��p���o�c�̎��v�͊؍��S�̂�6170���E�H���i668��2110���~�j�`8858���E�H���i959��3214���~�j��������Ǝ��Z����Ă���A�����ɑ��錸���}���ƂȂ��Ă���B

�i��8�j��ē암�����s��F�A���[���`���A�{���r�A�A�u���W���A�p���O�A�C�A�E���O�A�C�A�x�l�Y�G���������i�������x�l�Y�G���͌��ݎ��i��~���j

5�@�؋����߂���ۑ�Ɛ��{�Ȃǂ̑Ή�

�i1�j�؋����߂���ۑ�

�A�@���Y�_��̌o�c����

�@2022�N��COVID�|19�g��ɂ��i�C��Ȃǂ���؋����̎��v�͌������A���i�̒ቺ�ɂ��؋����Y�҂̎��������������B�܂��A���N�̃��V�A�ɂ��E�N���C�i�N�U��בֈ��Ȃǂ̉e���Ŏ������i���������A����Ɏ��{���̊؋��͎q�����i���������ɓ������Ă������Ƃ�����v���͒������ቺ���A�o�c�̗͂̎ア���K�͎��{�_��𒆐S�ɗ��_���i�s�����B

�@�̔�����ɂ����Ă��A22�N�㔼����̋�s�ݏo�����̏㏸�ɂ��A�o�c�̗͂��Ⴂ�H�����H�ƁA�����X�A���H�X�Ȃǂ̌o�c�����������B

�C�@�[���Ȍ�p�ҕs��

�@�؋��Ȃǂ̉ƒ{���Y�҂́A�{�Y�@�Ɋ�Â��{�Y�Ƌ���K�v������B���݁A�ɐB�o�c���܂ފ؋����Y�҂�60�オ���S�ł���A����̌p���I���Y�̂��߂ɂ͌�p�҂̈琬�A�m�ۂ��������Ȃ��B�������A�o�c�p�����̑����ŕ��S���傫�����ƁA�܂��A��҂̍��w�����Ȃǂɂ��s�s���ł̏A�Ǝu���ȂǂŐe�����̌o�c�p��������Ȃ��Ă��Ă���B����ɁA�{�Y����ȂǁA�؋����Y�ւ̎Q����ǂ��������߁A���̔_�ƕi�ڂɔ�ׂĐV�K�A�_�ɂ�������̊m�ۂ�����ɂȂ��Ă���B

�E�@ESG�ւ̑Ή�

�@���E�I��ESG�i��9�j�̗���Ɋ؋����Y��֘A�Y�Ƃ��Ή��𔗂��Ă���A���̂�������͋i�ق̉ۑ�ƂȂ��Ă���B

�@MAFRA�ɂ��ƁA�ƒ{�r�����̖����L�@�엿���A�c��͔_�n�ɊҌ�����Ă��邪�A��n�J���◣�_�Ȃǂɂ��_�n�ʐς��������Ă��邱�Ƃ���A�_�n�Ҍ��͌��E�ɋ߂��Ƃ���Ă���B�܂��A�����ɂ��u2050�N�J�[�{���j���[�g�����V�i���I�v�A�u2030�N���Ɖ������ʃK�X�팸�ڕW�v�́A2030�N�܂łɒ{�Y����ł́A18�N�ɓ�_���Y�f���Z��2470���g���r�o����Ă��鉷�����ʃK�X�ɂ��āA27.1���팸���邱�Ƃ��K�v�Ƃ��Ă���B

�i��9�j���iE�j�E�Љ�iS�j�E�K�o�i���X�iG�j��3�v�f�B��ƌo�c�Ȃǂł͂���3�v�f���ӎ����������\�Ȍo�c�������Ƃ��狁�߂��Ă���B

�G�@�i�C��ނɋN������������Ə�ʓ����̎��v����

�@���n�ɂ��ƁA�؍��ł͋}���ȏ��q�����s���Y�𒆐S�Ƃ��������㏸�Ȃǂɉ����A2025�N�ɓ����Ă���͐����I������s�����ȍ��ۏ�ȂǂŌi�C����ނ��Ă���B���̂��߁A��炵�������������Ă���Ɗ��������҂��������Ă���Ƃ����B

�@�i�C��ނ́A�؋����̏���ɂ��e�����y�ڂ��Ă���B�����i�������v�Ɏx�����Ă����ʓ����̎��v���啝�Ɍ������A25�N3���ɓ���u1++�v�����T�[���C���̏������i�����N1����7.8������6��8000�E�H���i7364�~�j�܂Œl�����肵���B�������A����҂̍w���͂��ቺ���Ă��邱�Ƃ���A���̏������i�ł�����Ȃ��Ƃ݂��Ă���B����ɑ��āA����҂̐ߖ�u���ɂ��A��r�I�l���늴�����胆�b�P�ȂǂɎg�p����郂���Ȃǂ̐Ԑg�̑������ʂ́A�ƒ������Ƃ��Ă̎��v�����܂��Ă���Ƃ����i�ʐ^6�j�B���n�ł́A�؋����̓��C���n���͂��߂Ƃ����X�e�[�L�Ȃǂ̏Ă������������i����������Ă��邱�Ƃ���A�����̕��ʂ̎��v�����Ȃ��Ə����ƊE�̔̔����͌������Ȃ�Ǝw�E����Ă���B����ɉ����A�i�C��ނœ������₦����ł��邱�ƂŁA�O�H���Ǝ҂��������߂�20���l���̎��c�Ǝ҂��p�Ƃ��Ă���A�؋����̎�v�ȏ����Ղ�����̊�@�ɗ�������Ă���Ƃ��Ă���B

�@�؍��́A������w�i�w���ɋN������w�K�m�Ȃǂ̎��I����R�X�g�̍����ɑ��A��w���ƌ�̏A�E�s�ꂪ������ɂȂ��Ă��邱�ƂŁA��N���Ɨ����킪���ȏ�ɍ����Ȃ��Ă���A�����i�������債�Ă���B�����āA�킪���ȏ�ɏ��q������i��ł��邱�ƂȂǂ���A�����̏k���X���͌i�C�Ȃǂňꎞ�I�ȉ�����ꂽ�Ƃ��Ă��A�����I�ɂ͌p��������̂Ƃ݂���B���̂��߁A�؋����̌p���I���Y����є̔��ɂ́A1�j�l���늴��i���������i�ł����Y�R�X�g�ጸ�ɂ����̎��v���m�ۂł���悤�ɂ��邱�ƁA�܂��A2�j��ʕ��ʂ̍��t�����l�̔���ړI�Ƃ����C�O�s����J�邱�Ɓ\�����߂���B

�i2�j���{�Ȃǂ̑Ή�

�A�@�o�c���P�Ɍ����Ă̐��{�̑Ή�

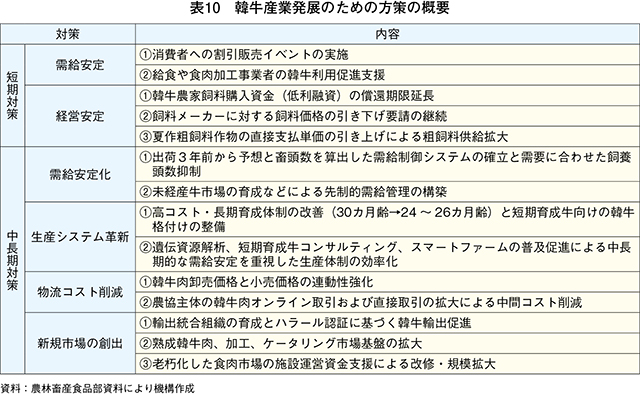

�@MAFRA��2024�N9���A�؋�����ъ؋��������̈����ړI�Ɂu�؋��Y�Ɣ��W�̂��߂̕���v�i�ȉ��u�؋�����v�Ƃ����j�\�����B�؋�����́A�Z����ƒ�������ɑ�ʂ���A�Z����͎�������ƌo�c�����2��A��������͎������艻�A���Y�V�X�e���v�V�A�����R�X�g�팸����ѐV�K�s��̑n�o��4��ɍו�������Ă���i�\10�j�B

�@25�N�ɓ���A�i�C��ނȂǂɂ���ʓ����̏������i�ᗎ�Ə������͉������ׂ��i�ق̉ۑ�ƂȂ��Ă���A�؋����{�ł́A�H�i�������Y���̊��p�Ȃǂɂ�鎔���R�X�g�̈��������Ⓑ�����Ǘ��̉��P�Ƃ��������Y�R�X�g�ጸ�Ɍ��������g�݂��}���ƂȂ��Ă���B

�C�@���ۑ�Ɍ������_���ɂ��Ή�

�@�؍��̔_����2021�N�A���S��ƂƘA�g���ĉ��ΔR���̑�ւƂ��ċ��ӂ�̌Ō`�R���������i�Ō`�R��1�g���������_���Y�f���Z��1��5000�L���̉������ʃK�X���팸�\�j���A�ƒ{�r�����̗L�����p�Ɠ�_���Y�f�r�o�ʂ̍팸�ɒ��肵�Ă���B�܂��A�_���̎����̔����[�J�[�ł���_��������24�N10���A���{���̊؋�����r�o����郁�^���K�X�r�o�ʍ팸�̂��߁A�؍����̃��^���r�o�팸�����i��10�j��̔��J�n�����B

�i��10�j�L��������3�|NOP�i3-�j�g���I�L�V�v���p�m�[���j�ŁA���{�ł�24�N3���̔_���Ȕ_�Ǝ��ސR�c����o�ē��N11���Ɏ����Y�����֎w�肳�ꂽ���w�����B

6�@������

�@���q�̒ʂ�A�؋��́A����҂̍w���͒ቺ�A���ʓ����ƗA�������̋����A���Y�R�X�g�㏸�Ȃǂɂ�萶�Y�҂̎��v�����������ቺ���Ă���B���̂��߁A���K�͌o�c�𒆐S�Ƃ������_�͂������A���̉e���͐H�����H�ƂȂǂ̊֘A�Y�Ƃɂ��g�y���Ă��邱�Ƃ���A���̉��P�͋i�ق̉ۑ�ƂȂ��Ă���B�܂��A�؋����������i��������Ă��������i�ɔ��f����ɂ����A�����i�ȊO�ւ̍L�܂�Ɍ����Ă���B

�@����A����҂̐H�̑��l���ɂ�苍������ʂ͑������Ă���A�{���ł���Ή������i�������ȉ��ʓ����̊؋����ւ̎��v�����܂�Ƃ���ł��邪�A�������i�ɔ��f����ɂ������Ƃ���A�����ȗA�����������̎��v�̎M�ƂȂ��Ă���B

�@���̂悤�Ȓ��AMAFRA��Y�Ғc�̂Ȃǂ��̔����i�Ȃǂ�ϋɓI�Ɏ��{���Ă������Ƃʼnƒ����ӗ~�����܂������Ƃɉ����AEC�T�C�g�ł̔̔��Ȃǂɂ��؋�������̐���͍L�������Ƃ����B

�@�؍��̋������v������ƁA1�l�����苍������ʂ͂킪����2.4�{�ƂȂ邪�A�l���͂킪���̔����ȉ��ł���B�����ɖڂ�������ƁA�؋����{�_�ꂨ��ю��{�����Ƃ��A�킪���̓��p���̂�����������B�܂��A��������s��́A�i�C��ނɂ��w���͒ቺ��A�킪���ȏ�ɐi�W���鏭�q����ɂ��k���������܂�Ă���B�����؍��ɂ�����؋�����芪���ۑ�́A�킪���̘a���ȂǓ��p�����Y�ɂ����鐶�Y�҂̍���A�l�������ƕ����㏸�ɂ�����s��̏k���Ƃ��������ۑ�Ɠ����ł���A���ɁA�l�������⏊���i���͂킪�������������ɗ�������Ă���B

�@�؋����͊؍����ւ鍂�������ł���A���Y�҂�H�Ɍg���l�X�̃v���C�h�Ȃǂ͂킪���Ƌ��ʂ�����̂�����B�؋����߂���ۑ�ɑ��鐶�Y�҂�{�Ȃǂ̍���̑Ή��ɂ��Ē����������B