ホーム > 畜産 > 畜産の情報 > ブラジル養豚産業の現状と豚肉の輸出拡大に向けた取り組み

海外情報 ブラジル豚肉 畜産の情報 2025年11月号

ブラジル養豚産業の現状と豚肉の輸出拡大に向けた取り組み

調査情報部 原田 祥太、寺西 梨衣

【要約】

ブラジルでは旺盛な内需と外需に支えられ、豚肉生産量は増加傾向にある。また、安価な生産コストを生かして、世界屈指の豚肉輸出国となっており、近年では日本向けの輸出量も伸ばしている。

本稿では現地調査に基づき、食肉加工業者が今後の豚肉の輸出拡大に意欲的であることや輸出港でも投資計画が進んでいることなどを解説した上で、輸送面で抱えている課題などについて報告する。

1 はじめに

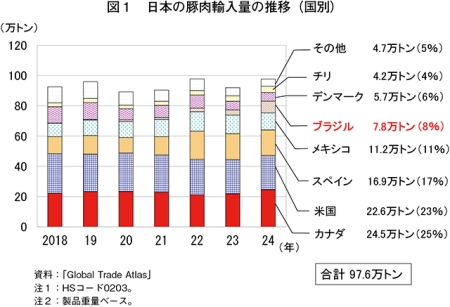

ブラジルから日本への豚肉輸入は、2013年に同国南部のサンタカタリーナ州に限って解禁されたが、18年以降、輸入量は増加を続けており、24年は約7万8000トンと日本にとって世界第5位の輸入先となっている(図1)。

24年のブラジルの豚肉輸出量は世界第3位を誇り、日本以外にも約120カ国に輸出を行っているが、今後の輸出に影響を及ぼし得る事柄としては、1)世界の国々で発生しているアフリカ豚熱(ASF)の感染拡大、2)米国のトランプ政権による関税などの貿易関連措置、3)国際獣疫事務局(WOAH)により、同国がワクチン非接種での口蹄疫(FMD)清浄国として認定されたこと―などが挙げられる。

こうした背景を踏まえ、本稿では25年7月に実施した現地調査を基に、同国から日本への豚肉輸出などについて、今後の動向を報告する。

こうした背景を踏まえ、本稿では25年7月に実施した現地調査を基に、同国から日本への豚肉輸出などについて、今後の動向を報告する。

2 ブラジルの養豚産業について

(1)養豚産業の歴史

ブラジルの養豚産業は、20世紀半ば以降、養豚の文化を持ったイタリア系やドイツ系の移民がサンタカタリーナ州に移り住んだことで拡大していった1)。

当時、養豚の主な目的はラードの製造であった。これは冷蔵設備が十分に普及されていなかった時代に、食肉をラードで覆って保存することで、腐敗を防いでいたからである。このため、豚肉は産業界から副産物として扱われ、食肉加工場の近くの精肉店でしか販売されていなかった。その後、時代の流れとともに電力が普及し、食肉の保存目的でのラードの重要性は低下した。これを機に、豚の品種改良が進み、以前よりも脂肪層が大幅に少ない豚が誕生したことで、豚肉は健康的で風味豊かなたんぱく質の一つとして認識されるようになった。このため、1人当たりの年間豚肉消費量は、1997年(統計を取り始めた年)に約9キログラムであったが、2024年には約20キログラムまで伸びた。

(2)生産体制

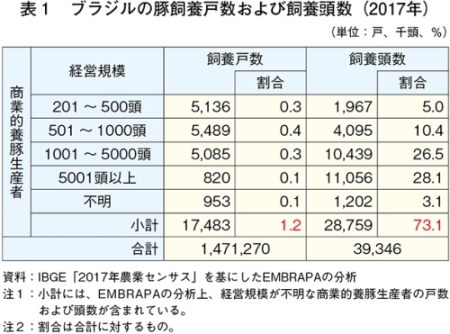

ブラジル地理統計院(IBGE)が公表している2017年農業センサス(注1)を基に、ブラジル農牧研究公社(EMBRAPA)が行った分析によると、17年の豚飼養戸数は約147万1270戸とされ、このうちのわずか1.2%の生産者によって、豚販売頭数全体の9割強が占められている2)(表1)。豚肉市場への影響力が強いとみられるこれらの生産者は、飼養頭数が201頭以上の経営規模を有しており、EMBRAPAの同分析では、商業的養豚生産者と定義している。また、同年の飼養頭数は全体で3934万6000頭であるが、その73.1%が商業的養豚生産者により飼養されている。

(注1)IBGE「Censo Agropecuário 2017」

(https://sidra.ibge.gov.br/pesquisa/censo-agropecuario/censo-agropecuario-2017/resultados-definitivos)をご参照ください。

豚の飼養段階は、繁殖、育成、肥育があるが、育成と肥育を併せて行っている場合もあれば、繁殖から肥育までを一貫して行っている場合もある。いずれにせよ、多くの生産者は川上から川下までを垂直統合したインテグレーターの傘下に入っている。EMBRAPAによると、母豚数の約7割がインテグレーター傘下の生産者によって飼養されているとされる。また、インテグレーターの傘下に入っていない独立系の生産者であっても、一部では自ら食肉加工場を所有し、輸出も行うなど、部分的に垂直統合した経営を行っているところもあるとされている。

インテグレーターは2種類に分けることができるが、今回取材を行ったJBSおよびBRF(注2)は企業系、Frimesaは組合系に区分される。どちらの種類のインテグレーターも、傘下の生産者に対して、生体豚、飼料および動物用医薬品などの生産資材を供給している(注3)。また、インテグレーターの技術者や獣医師が定期的に生産現場に赴き飼養状況を管理している。さらに、豚を出荷する際のトラックの管理もインテグレーターが行う。これらの整った環境により、生産者は生産資材について、インフレーションや為替相場などの影響を意識することなく、生産に注力することができる。

(注2)2025年9月22日付けで、BRFとMarfrig Global Foodsが合併し、MBRF Global Foods Companyが設立された。ただし、本稿では取材時点の社名を使用する。

(注3)『畜産の情報』2023年10月号「ブラジルにおける近年の豚肉需給動向」(https://www.alic.go.jp/joho-c/joho05_002936.html)をご参照ください。

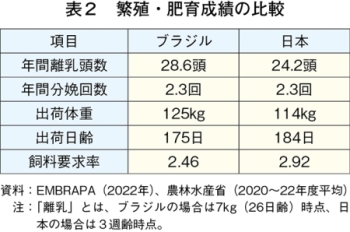

飼養されている親豚の主な品種は、雌系がランドレース種と大ヨークシャー種、雄系がデュロック種とピエトレン種であり、これらを掛け合わせたものが肥育されており、国内向けと輸出向けで品種が異なることはない。育種改良はEMBRAPAによって行われ、それらの交配はインテグレーターが独自に種豚企業と連携して行っている。大多数の生産者は飼料効率や増体性などの肥育成績、年間分娩回数や産子数などの繁殖成績を重視した生産を行っており(表2)、生産された豚肉の約9割がハムやソーセージなどの加工品に使われている。また、一部の小規模な独立系の生産者は、地域内流通向けの筋内脂肪量を重視した生産も行っているとされる(写真1)。

なお、同国産豚肉の筋内脂肪量は1.7%程度であるが、EMBRAPAによると、ブラジル政府は、加工品のみならず、生鮮食品としての豚肉の国内消費拡大を図っているため、これを増加させる改良も進めていきたいとの考えから、同数値が6%を超える日本のデュロック種にも関心を示している。

(3)需給動向

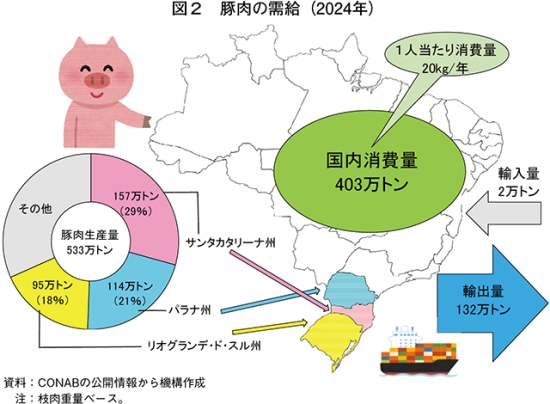

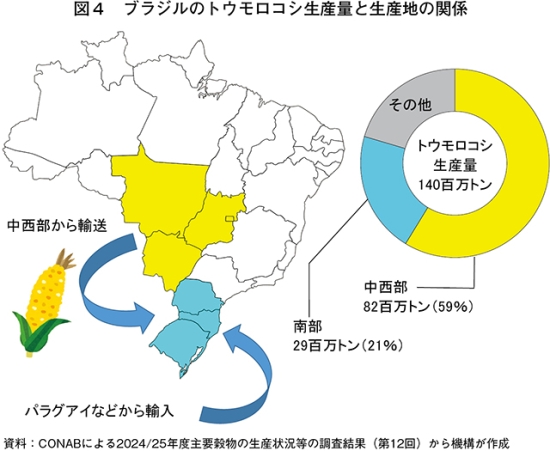

IBGEによると、2024年のブラジルの豚肉生産量は、堅調な国内外の需要に後押しされ約533万トンと11年連続で増加している(図2)。ブラジルの豚肉生産量は、養豚業拡大の起源であるサンタカタリーナ州を筆頭に、同じく南部のパラナ州およびリオグランデ・ド・スル州に集中しており、この3州で同国全体の約7割を占めている。現地の業界関係者によると、南部の飼養頭数は飽和状態にあるため、今後は飼料用穀物の主要生産地である中西部のマットグロッソ州などで投資が進み、豚肉生産量の増加が見込まれるとされている。

豚肉生産量のうち、約25%が輸出、約75%が国内消費となっており、国内の流通経路は、3分の2が食肉加工業者から需要者への直接販売、3分の1が卸売業者に販売される。ただし、主要な肉類の1人当たり年間消費量を見ると、鶏肉の49キログラム、牛肉の36キログラムに対して、豚肉は20キログラムと最も少ない。しかしながら、長年の研究による品種改良の結果、脂肪含有割合が減少し、肉の臭みも抑えられたことで消費者にも受け入れられるようになり、1人当たり消費量は増加傾向にある。また、インフレが続いている同国では、牛肉価格が長期的に上昇傾向にあり、その影響で比較的安価な豚肉や鶏肉の需要が増えている。

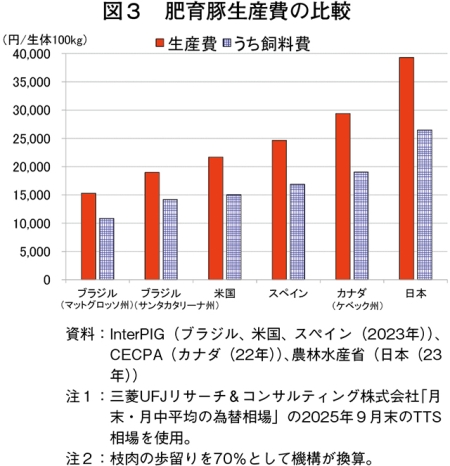

(4)肥育豚生産費

ブラジルはトウモロコシと大豆の主要生産国であるため、他国と比較しても飼料調達面で優位性があり、肥育豚生産費を低く抑えられている(図3)。同国の肥育豚生産費の約7割を占める飼料について、構成重量の内訳は、約73%がトウモロコシ、約13%が大豆油かす、残りの約14%がその他(飼料添加物などを含む)となっており、特にトウモロコシの需給が飼料価格に大きく影響することとなる。それ故、州別では、穀物生産が盛んな中西部のマットグロッソ州の肥育豚生産費が一番低い。

ブラジル国家食糧供給公社(CONAB)によると、同国の2024/25穀物年度のトウモロコシ生産量(24年9月〜25年8月に播種 されたもの)は、1億3970万トン(前年度比20.9%増)と、前年度を大幅に上回り、過去最大になると見込まれ、その生産量の6割を占めるのが中西部である(図4)。現地のトウモロコシ価格はシカゴ相場に連動するため、州によって大きな価格差はないとされるが、中西部ではトウモロコシの輸送費用が他州と比べて安価というメリットがある。養豚業が盛んな南部でもトウモロコシが栽培されており、そのほとんどは飼料用であるが、養鶏業が盛んな地域でもあることから引き合いが強く、十分な量を確保できない状況にある。このため、その不足分は約1000キロメートル離れた中西部などから調達しているが、近年は輸送用燃料としてバイオエタノールの輸出需要が高まっているため、中西部の生産量のうち、南部に供給できるのは10〜15%程度となっている。そこで、もう一つの調達手段として、パラグアイなどからの輸入がある。飼料調達に関して有利な中西部であっても、輸入資材の調達や海上輸出という観点で見た場合、港までの輸送費がかかる点については南部よりも不利といえる。

また、同国ではASF、FMDに加え、豚繁殖・呼吸障害症候群(PRRS)などの疾病が発生していないことも、生産費を低く抑えられる要因の一つと考えられる。

(5)輸出動向

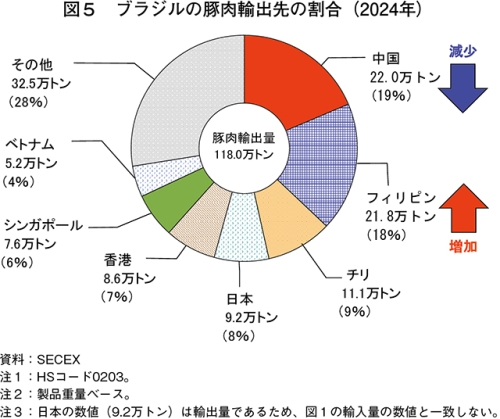

ブラジル開発商工サービス省貿易局(SECEX)によると、2024年の豚肉輸出量は118万トンであり、前述の南部3州で全体の約9割を占めている(図5)。輸出先第1位の中国向けは22万トン(前年比40.0%減)と、前年比で大幅に減少した。これは、中国国内の豚肉生産がやや供給過多にあることが要因とみられている。一方で、フィリピン向けは21万8000トン(同2.1倍)と、前年比で大幅に増加した。これは、フィリピン国内で発生したASFにより減少した豚肉生産量を補うためとみられている。

24年の米国向けは1万8000万トンと、ブラジルにとっては世界第14位の輸出先となっており、主要な輸出国であるとは言い難い。しかしながら、米国のトランプ政権が実施した関税政策により、それまでは世界貿易機関(WTO)の最恵国待遇で0%であった同国産豚肉の関税は、25年4月5日に相互関税として10%が追加され、さらに、同年8月6日に追加関税として40%が加算されたことにより、合計50%と大幅に増加した。現地の食肉加工業者は、この関税の影響は大きいとしている。統計上でもその影響が表れており、SECEXによると、25年のブラジルから米国への豚肉輸出量は、3月以降毎月、前年同月を下回っており、特に7月および8月は前年同月比で80%近くの減少率となっている。

今後の輸出戦略について現地の食肉加工業者は、世界的な豚肉需要が増加する中、ブラジルは生産コストが低いという特性を生かし、既存の輸出先への輸出量を維持・拡大するとともに、リスクヘッジの観点から、カリブ海諸国やアジアなど新たな輸出先を開拓することで、輸出の多角化を図っていきたいとしている。こうした企業にとって、WOAHが25年5月に開催した総会の中で、同国をワクチン非接種での口蹄疫清浄国として認定したことは、さらなる輸出拡大のための強みとなっている。

3 大手食肉加工業者の動向

農林水産省動物検疫所が公表している「偶蹄類動物の肉等の処理施設情報」によると、ブラジルから日本への輸出が認められているサンタカタリーナ州の食肉加工施設は全部で28カ所とされている(2025年4月21日時点)。今回の現地調査では、そのうちの1カ所であるBRFのカンポスノヴォス工場(写真2、3)を訪問したほか、JBS本社およびパラナ州の大手食肉加工業者であるFrimesa(写真4、5)でも話を聞いた。

工場でのカット工程では、輸出先または部位ごとにラインが分けられており、作業者はライン上に設置されているテクニカルスタンダード(幅、長さ、厚み、脂肪の厚み、皮および軟骨の有無などの規格が記載)の内容を確認しながらカットを行う。日本向けは、サイズや切り方などの規格が細かく指定されており、また、包装も特別なフィルムを用いて、手作業で一つずつ包まなければならないという特徴がある。現地の作業員によれば、日本の規格に対応できる能力があれば、他のどの国向けにも対応できるという。このように作業工程が増えるため、商品単価は他のアジア向けに比べて高くなるが、利益率は低いとされる。しかしながら、日本は今後も安定的な輸出需要が見込める国という認識が強く、市場としても関心が高いため、継続して輸出を行いたいとしている。

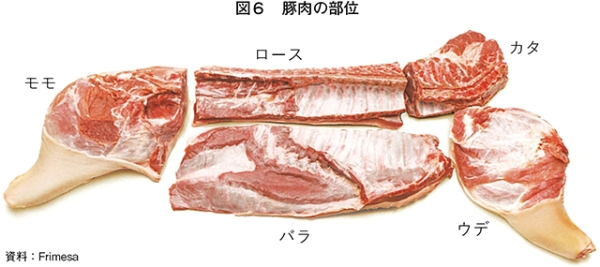

輸出部位について、主要輸出先向けはモモが中心となるが、日本向けはバラ、カタおよびロースが多く、主にハムやソーセージなどの加工用、外食などの業務用として使われている(図6)。また、フィリピン、中国および香港などのアジア圏では、食文化の特徴から、内臓の需要も多いという。さらに、中国については、煮込み料理が多いことから、うまみやコクを出すなどの目的として、骨の需要も高いとされる。一方、ブラジル国内ではバラやロースの需要が高いため、これらについては日本向け輸出の競合になり得る部位と言える。反対に、ヒレや日本でトントロと呼ばれる頬から首の部分の肉は需要が低く、これらの部位は人気部位と併せた組み合わせで輸出されることもある。

輸出先からの要望としては、米国、日本および韓国などは衛生条件やトレーサビリティに関するものが多い一方で、東南アジアなどは、部位、量、価格に関するものが多いという。

今後の輸出見込みについて、日本向けに輸出を行っているBRFのカンポスノヴォス工場では、現在の工場稼働率は100%であるが、もし需要が増加する場合は、本部による投資計画を基に工場の拡張を行い、増産に対応することも考えられるという。

また、日本への輸出が解禁されていないパラナ州の食肉加工業者であるFrimesaでは、社長自ら日本の工場や市場を訪問し、日本のニーズを調査している。サイズ、重さ、品質、包装方法など、日本向けの規格について対応できる知識と設備をすでに整えており、日本向けが解禁された場合、年間で約1万トンを輸出することができると意気込んでいる。

4 ブラジルの輸送事情

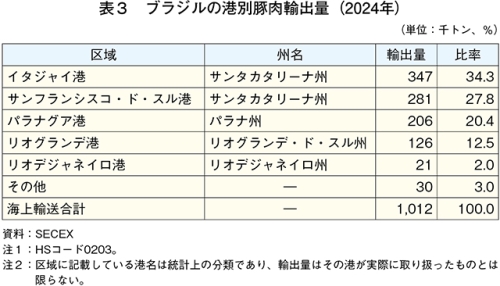

食肉加工業者が豚肉を輸出する際、陸続きである南米の国々を除き、コンテナ船による海上輸送が用いられる。SECEXによると、豚肉の海上輸出量が多い区域は、順にイタジャイ港、サンフランシスコ・ド・スル港、パラナグア港となっており、これら三つの区域で豚肉の海上輸出量全体の約8割を占めている(表3)。なお、サンフランシスコ・ド・スル港はバラ積み船のみで、コンテナ船を取り扱っておらず、表3に記載している輸出量の大部分を占めるのは、同湾内にあるイタポワ港のものであると思われる。

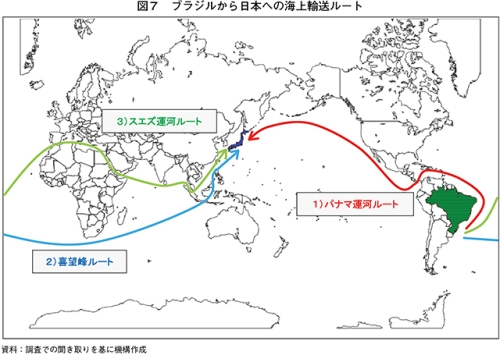

日本向けの航路は、1)パナマ運河を通るルート、2)南アフリカ共和国の南方にある喜望峰を通るルート、3)スエズ運河を通るルートがあり、各業者が情勢を踏まえて選択している(図7)。所要日数は、航路や寄港数により前後するが、およそ40〜60日程度である。

食肉加工業者から港までの輸送手段のほとんどがトラックによる道路輸送である。豚肉は、コンテナに詰められた状態で工場から出荷され、そのまま船に積載されるケースが大半となっている。大手の食肉加工業者では、自社所有のトラックもあり、燃料の一部には家畜排せつ物から生成したバイオガスを使用しているケースもある。

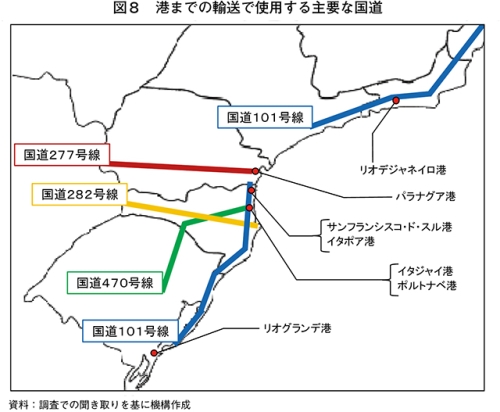

現在、ブラジルが抱えている輸送面の課題は交通インフラである。同国は鉄道網が整備されていないため、鉄道による港までの輸送はごくわずかである。また、鉄道を利用した場合、複数都市に立ち寄るので時間がかかるというデメリットがあり、船の出航までに時間的な猶予があるときにしか利用しない。そのため、前述の主要港に向かうにはトラックで国道を通ることとなるが、交通量が多く、車線も十分ではないため、しばしば渋滞が発生し、問題視されている(図8)。港湾関係者によると、国道の車線拡張を国に要請しているが、思うように進んでおらず、計画は遅れているとされる。この原因の一つには、現在、ブラジル政府は穀物の輸出港として、北部の港の利用比率を高めようとしており、それに伴う道路工事など、北部の開発を優先していることが挙げられる。

トラックで港に運ばれてきた商品のコンテナヤードでの保管期間は平均で4日程度であるが、予約の重複や、風速および潮流の状況など、天候による入船遅れがなければもう少し短縮することが可能である。今回の現地調査では、豚肉のコンテナを取り扱っているイタジャイ港およびポルトナベ港(イタジャイ港と川を挟んで向かいにある民営港)のコンテナヤードの様子を見たが、2025年7月時点ではコンテナヤードのひっ迫感は感じられなかった。しかしながら、4〜6月のリンゴの収穫期、また、四半期末は食肉加工業者の営業目標の関係で、コンテナ量が増加するとのことである。このため、ブラジル国内の港湾施設では規模拡大に向けた拡張工事が進んでいる。

まず、イタポワ港があるバビトンガ湾(サンフランシスコ・ド・スル港も同じ湾にある)では、336メートル級の大型船舶受け入れのため、湾の水深を14メートルから16メートルに掘り下げる計画が立てられており、それに伴い、岸壁工事、設備改修工事、コンテナヤード拡張工事が行われている。各工事は順次完了する予定であるが、これにより、年間の取り扱いコンテナ数量は120万TEU(注4)(24年)から200万TEU(29年)に増加する見込みである。なお、バビトンガ湾の掘り下げで浚渫 された土砂は付近のビーチ拡張のため再利用され、リゾート地としても注目されているサンタカタリーナ州の観光の発展にも寄与することになる。

次に、イタジャイ・アスー川の河口部にあるポルトナベ港でも、コンテナヤードの拡張、岸の整備などの工事が行われており、26年末頃には400メートル級の大型船舶の受け入れが可能となる。これにより、同港の年間の取り扱いコンテナ数量は150万TEU(24年)から200万TEU(27年)に増加する見込みとされる。

(注4)TEUとは、「twenty-foot equivalent unit」の略称で、20フィートのコンテナを1単位として、主にコンテナ船の積載容量を表すときや、港湾が取り扱うことのできる貨物量を表す際に用いる単位。

コラム ポルトナベ港の取り組み

ポルトナベ港には、アイスポートと呼ばれる冷凍倉庫があるが、国内のコンテナターミナルに導入されたのは同港が初めてである(コラム写真)。保管量は5万平方メートルで1400TEU相当を取り扱うことができ、208個のコンテナ用電源が設置されている。冷蔵用途での使用も可能であるが、現在は100%冷凍用途で使用している。調査を行った2025年7月時点でのアイスポート内の荷役は、豚肉・鶏肉が55%、野菜類が33%、牛肉が12%であった。なお、医薬品の取り扱いも可能であり、ハラル認証も取得済みである。

荷役主がアイスポートを利用するメリットは、二つある。一つ目は、保管場所を確保できるということである。同港では、一部の企業に対してコンテナスペースを割り当てている。それを超過してしまった場合、さらなる保管場所として選択することが可能となる。

二つ目は、需要者の要望に臨機応変に対応できることである。アイスポートでは、港に運び込まれた荷物を一度コンテナから出し、中身を組み替えることが可能となる。豚肉を例にすると、複数の食肉加工業者で、かつ、複数の部位が欲しいという輸入側の要望がある場合に応えることができる。ただし、アイスポートを利用すれば、もちろん専用の保管料がかかるので、港に運び込まれたコンテナのまま出荷するケースの方が多いとのこと。

5 おわりに

ブラジルからの豚肉輸出について、現地では輸送面の課題を抱えているものの、食肉加工業者は輸出拡大に向けて意欲的であり、輸出港の整備や、好調なトウモロコシ生産は、それを後押しするであろう。同国産の豚肉は筋内脂肪が少なく、いわゆるジューシーさという点では日本産と異なるため、現状は加工用途にとどまるとみられるが、現地の研究機関の話から、今後、用途が変わる余地があると言える。また、近年は日本向けのシェア(輸出割合)を伸ばしてきているが、同国でも労働力不足が懸念されており、他国向けの生産と比較した際に、今後も日本の求める規格に対応可能かどうかは不透明である。加えて、世界各国で発生しているASFなどの家畜疾病の感染状況や国家間の関税政策は、国際市場のバランスに変化をもたらす可能性を内包しており、日本にとっては輸入量の確保に向けた不安定材料ともいえる。こうした中、世界的に見ても低コストで安定的な生産がなされている同国の豚肉は魅力的であり、昨今の地政学的リスクや家畜疾病の観点を踏まえると、輸入先の多角化が求められていることから、今後も同国の養豚産業に関する動向を注視していきたい。

≪参考文献≫

1)ACCS「Associação Catarinense de Criadores de Suínos 50 anos de história」

2)EMBRAPA「Caracterização da suinocultura no Brasil a partir do Censo Agropecuário 2017 do IBGE」