ホーム > 畜産 > 畜産の情報 > 豪州の酪農・乳業の変遷と業界の適応戦略:生産性向上の道筋

海外情報 豪州 畜産の情報 2026年3月号

豪州の酪農・乳業の変遷と業界の適応戦略:生産性向上の道筋

調査情報部

(回答フォームに遷移します。)

- 記事のPDFをダウンロード

[2.6MB]

[2.6MB]

【要約】

豪州の酪農・乳業界は、気候変動や異常気象への対応や世界的な乳製品市場の競争激化などにより、複雑な事業環境に直面している。一方、乳価は歴史的な水準を記録しており、牛乳・乳製品の国内需要が堅調に推移するなど肯定的な側面も多く見られる。政府や業界団体の取り組みも含め、今後、酪農の生産基盤や乳製品輸出のトレンドがどうなっていくのか、その動向が注目されている。

1 はじめに

豪州の酪農・乳業は農村地域における基幹産業であり、農業生産高ベースでは牛肉産業と小麦産業に次ぐ第3位の規模を誇る。2000/01年度の規制緩和(注1)以降、政府の介入が最小限の自由市場で事業を展開してきた同産業は、国際競争力の維持・強化を図るため、酪農・乳業の両分野で統合・規模拡大が進められてきた。一方、気候変動や異常気象への対応や飼料コストの上昇、世界的な乳製品市場の競争激化など、業界が直面する事業環境は複雑さを増している。そのような中、政府や業界団体は国際市況の変動や気候変動の影響リスクに強い酪農経営の構築に向け、公正な競争環境の確保や飼料分野の研究開発への投資などを継続的に進めている。

豪州から多くの乳製品を輸入する日本にとって、同国の牛乳・乳製品需給の動向は関心が高く、酪農の生産基盤や輸出余力の見通しについて整理・分析することは重要である。本稿では、豪州の酪農・乳業の変遷から現在の業界が直面する課題を整理するとともに、最新の生産性向上の取り組みや需給動向の見通しなどについて報告する。

なお、本稿中特に断りのない限り、豪州の年度は7月〜翌6月、為替レートは1豪ドル=109.96円(注2)を使用した。

(注1)2000年7月1日に廃止された加工原料乳の価格補?制度(連邦政府)と飲用向け生乳の最低価格保証制度(州政府)を指す。この一連の酪農乳業制度改革により、用途を問わずすべての生乳の流通販売が自由化された。

(注2)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2026年1月末TTS相場。

2 豪州の牛乳・乳製品需給の現状と経緯

(1)偏在化が進む豪州の生乳生産と輸入乳製品の台頭

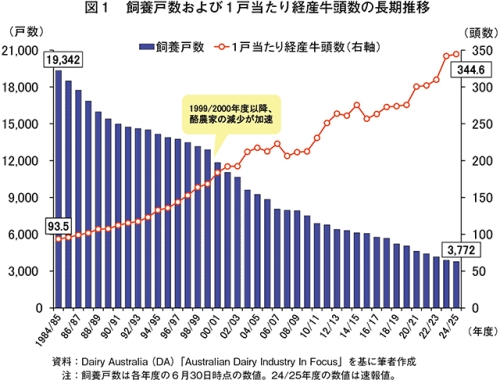

豪州の酪農家戸数は一貫して減少しており、2024/25年度の酪農家戸数は3772戸と過去最低を更新した。同時に、1戸当たり経産牛頭数は344.6頭と過去最高となり、規模拡大は着実に進展している(図1)。

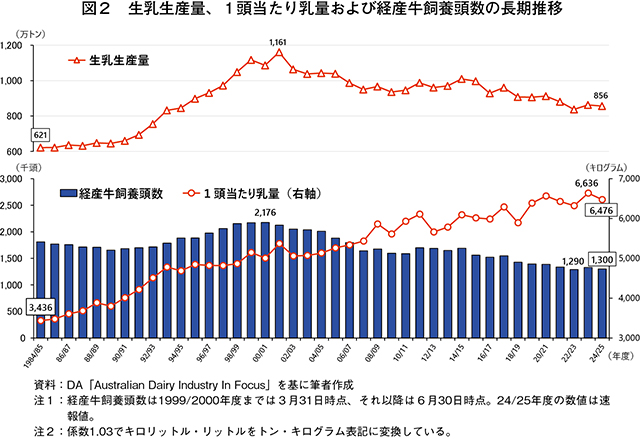

1999/2000年度以降から加速した酪農家の減少傾向は、00/01年度の規制緩和や「ミレニアム干ばつ」と呼ばれる90年代後半から2000年代前半までに複数回観測された大規模干ばつの影響が大きいとされている。規制緩和の効果を踏まえれば、小規模酪農家が撤退し、大規模化が進展する業界の構造変化は予想通りとも言えるが、飼料コストの高騰や牛肉市場の好況、小売・乳業部門の統合による競争環境の変化など不確実性の高まりも背景に、現在までこの傾向は継続している。この結果、既存酪農家の経営規模拡大や1頭当たり乳量の向上では追いつかず、生乳生産量は減少を続け、24/25年度は856万トンと01/02年度から26.2%の減少となっている(図2)。

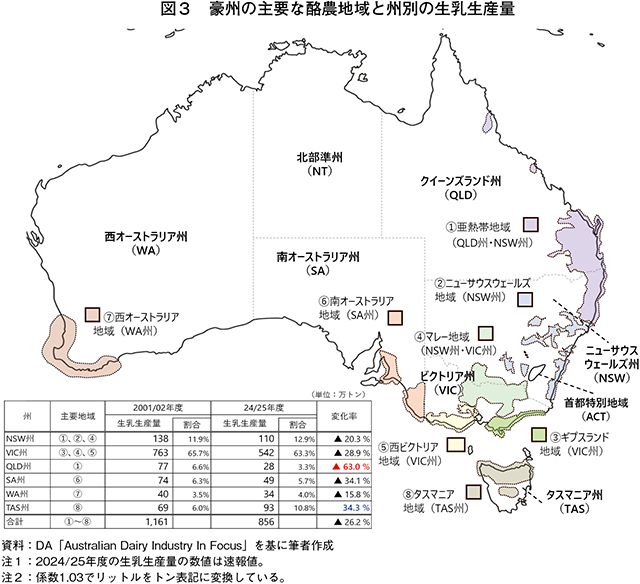

一方、地域別に見ると、変化の度合いにはばらつきが見られる。飲用向け生乳の生産比率が高いクイーンズランド(QLD)州は減少幅が最も大きく同63.0%減、タスマニア(TAS)州のみが同34.3%増と増産を達成している。TAS州の増産は、気候変動や異常気象の影響を受けにくい地理的要因を背景とした、放牧ベースの低コスト生産体制の継続が要因とされている。シェアの約6割を占める最大の生乳生産地域であるビクトリア(VIC)州は同28.9%減となるが、シェア第2位のニューサウスウェールズ(NSW)州は同20.3%減と他州と比較して減少幅が小さく、相対的にシェアが高まっている(図3)。

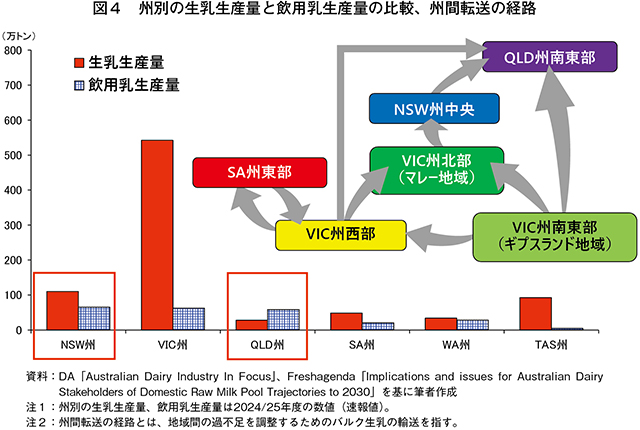

その結果、QLD州は飲用向け生乳が自給できない状況となっており、NSW州およびVIC州からのバルク生乳の州間転送に依存している(図4)。

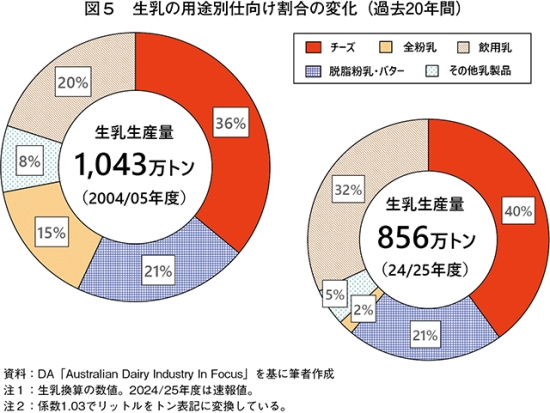

また、NSW州でも季節的な不足が発生した場合はVIC州から供給されているが、この供給体制は生乳生産が高まる季節(ピークは10月)は特に問題とならない。生乳の大半が飲用向けのQLD州やNSW州に比べ、加工向けが多いVIC州は生産者支払乳価の水準が低いことから、輸送コストを加味しても経済性が確保されるためである。一方、干ばつなどで生乳供給がひっ迫する局面では、州間転送では間に合わず、乳業メーカーは工場の稼働率を維持するため、同業他社から高額で生乳を買い取る必要性が生じる。このことからも、生乳生産の偏在化はサプライチェーン上の問題として認識されている。また、この20年間で生乳生産量の減少(17.9%減)および人口増による飲用需要の増加(31.3%増)などに伴い、加工用生乳は減少した(30.2%減)(図5)。チーズなどの高付加価値製品に優先して生乳を振り向けるなど、その用途別仕向け割合は変化している。

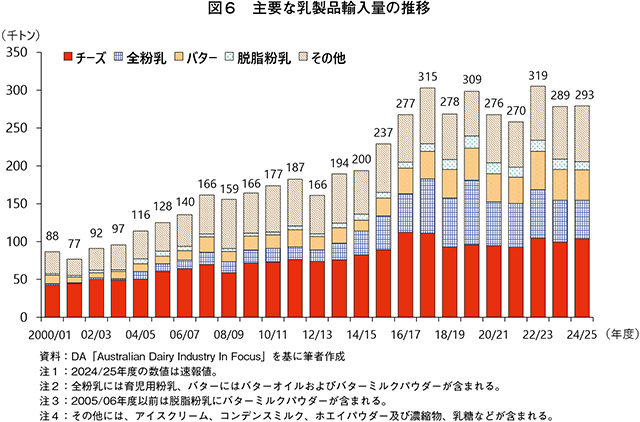

その結果、国内需要の不足を補う形で乳製品の輸入量は過去20年で約3倍に増加しており、国内市場の競争が激化している(図6)。次節からは、業界の構造変化に伴う生産者支払乳価の動向について整理する。

(2)史上最高水準の乳価がもたらす影響

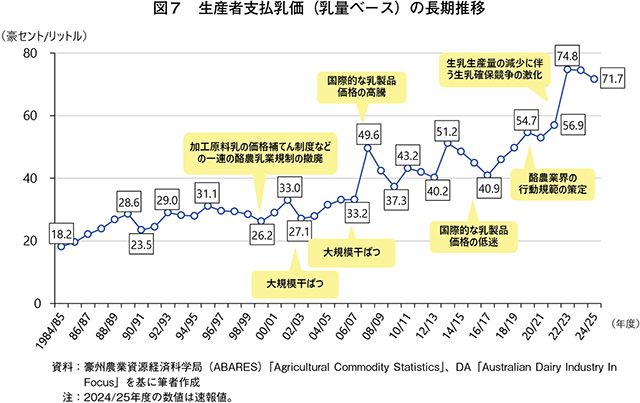

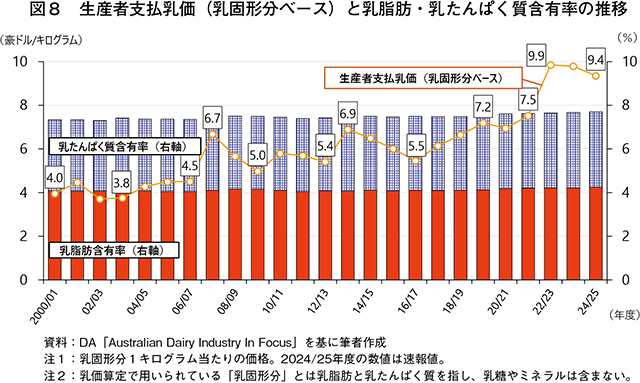

生乳不足などを背景に、生産者支払乳価は過去数年で高騰しており、2022/23年度には乳量1リットル当たり74.8豪セント(82円)と史上最高値を記録した。24/25年度も71.7豪セント(79円)と高水準を維持しており、歴史的に見れば酪農家に有利な価格環境となっている(図7)。もう一つの価格体系である乳固形分(注3)1キログラム当たりの乳価も同様の傾向を示しており、同単価を決定する生乳の乳脂肪と乳たんぱく質含有率は年々上昇する傾向にある(図8)。

(注3)乳固形分とは、乳脂肪分および無脂乳固形分(たんぱく質、ミネラルなど)を指す。豪州の乳固形分ベースの価格体系では、乳固形分のうち乳脂肪と乳たんぱく質の含有率によって単価が決定する。

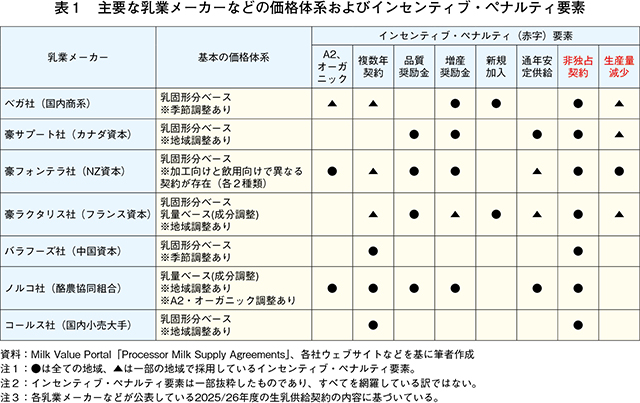

乳価について整理すると、豪州では飲用仕向けが多い地域では乳量ベース、加工用仕向けが多い地域では乳固形分ベースでの支払いが多い。これらの基本単価に加え、生乳の品質や複数年契約および独占供給契約に基づく価格プレミアムなど、乳業メーカーによってさまざまなインセンティブ・ペナルティが措置されている(表1)。

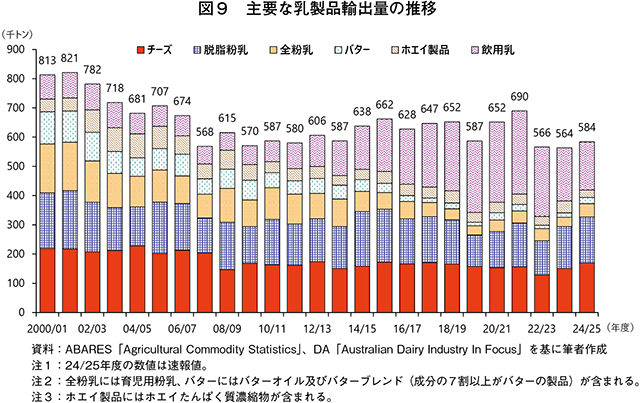

乳価の上昇に伴い、生乳生産量の減少傾向は22/23年度を底に持ち直しており、増産シグナルとして働いているように見える。一方、乳業メーカーは原料コストの上昇による豪州産乳製品の輸出競争力低下を懸念している。乳製品の輸出量は長期的に減少傾向で推移しており、特に22/23年度に落ち込んだ以降は停滞している。飲用乳輸出(主にUHT牛乳(注4))は大きく伸びた一方で、主力の輸出品目であるチーズは伸び悩みを見せている(図9)。

(注4)超高温瞬間殺菌法(Ultra High Temperature:UHT)と呼ばれる135〜140℃で3〜5秒加熱する方法で殺菌された牛乳を指す。賞味期限は3〜9カ月とされている。

乳業界は現在、酪農家への適正なインセンティブの維持と、自社の製品競争力確保とのバランスを慎重に模索している状況と言える。次節からは国内消費と小売の動向について整理する。

(3)堅調な国内市場と小売業界の動向

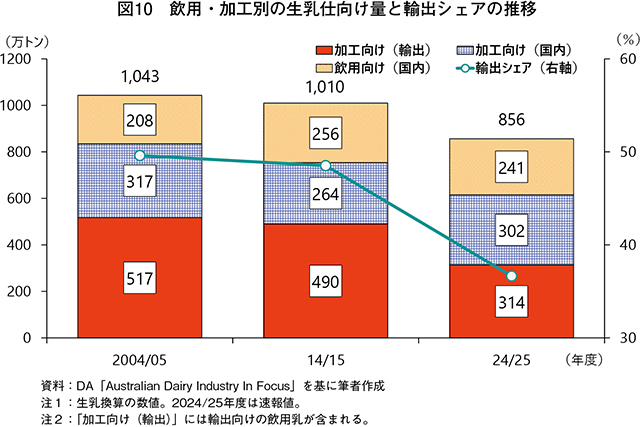

過去20年間で飲用乳の国内需要は、人口増を背景に堅調に推移している。直近では植物性ミルクの影響もあり一人当たりの消費量は減少しているが、国内の飲用向けの生乳仕向け量は着実に増加した。対照的に、海外用の加工向けの生乳仕向け量は減少を続け、2024/25年度では314万トン(04/05年度比39.3%減)、生乳供給全体の約4割となっている(図10)。

生乳の約6割が国内向けに供給される現状を踏まえれば、国内市場の動向が生産者・乳業メーカー双方に与える影響力は高まっていると言える。

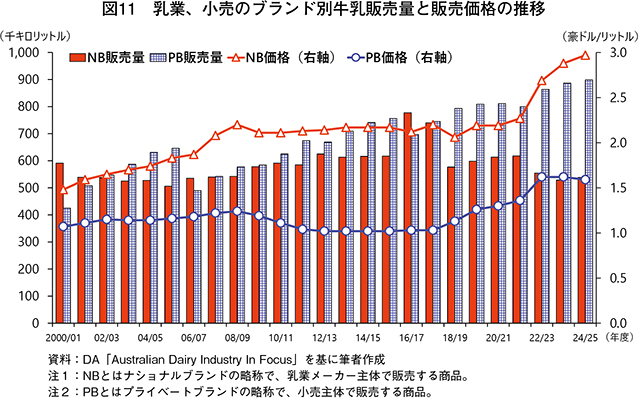

小売業界に目を向けると、小売大手がプライベートブランド(PB)で展開する低価格牛乳は、長らく批判の対象とされてきた。10/11年度から各小売大手で販売が始まった「1リットル1豪ドル牛乳」は、段階的な値上げが行われているものの、乳業メーカーのナショナルブランド(NB)牛乳との価格差はいまだに大きい。販売量シェアもPB牛乳は着実に販売を伸ばしており、24/25年度では約6割と推計されている(図11)。

国内市場の重要性が高まる中、この小売業界の戦略はサプライチェーン全体の利益を毀損 しているとして、同業界の寡占化による市場支配力の拡大という根本的な問題への対応が求められている。豪州競争・消費者委員会(ACCC)(注5)は25年1月、競争・消費者法に基づく新たな食品・食料品行動規範を施行した。大手小売は同規範の順守が義務付けられ、サプライヤーとの交渉・契約プロセスの具体化やACCCによる執行権限と罰則の強化などが行われた(注6)。牛乳小売価格への影響は不透明ではあるものの、市場の不均衡の是正への効果が注目されている。次章からは酪農経営の動向と生産性向上対策について概説する。

(注5)消費者の権利と事業を保護し、違法な反競争的行動を防止することを目的とした組織。日本の公正取引委員会に相当する機能を有する。

(注6)詳細は海外情報「豪州政府、小売大手に対する食品・食料品の行動規範を義務化へ(豪州)」(https://www.alic.go.jp/chosa-c/joho01_003865.html)をご参照ください。

コラム 高たんぱく質乳製品市場の急成長

1 高たんぱく質乳製品の加熱背景

近年、豪州の乳製品市場では「高たんぱく質」をキーワードとした商品群が急速に拡大している。健康志向の高まりやフィットネス文化の浸透を背景に、乳飲料やヨーグルトなどの製品は、たんぱく質強化型の製品が主流化しつつある。ソーシャル・ネットワーキング・サービス(SNS)で拡散されている「#high-protein」を付けた投稿は2026年1月時点で328万件となっており、このトレンドはフィットネス層から一般消費者層へと広がっていると分析されている。その中でもヨーグルト製品の人気は高まっており、ヨーグルトを原料とした健康志向のスイーツ「フローズンヨーグルト」は、Z世代やアルファ世代を中心に大きなトレンドになっている。豪州発の人気店「YO-CHI」は、量り売りとトッピングをカスタマイズできる業態が人気を呼び、1年間で店舗数が1.5倍に増えるなど、ブームをけん引している(コラム―写真)。

2 豪州国内のヨーグルト需要・市場規模

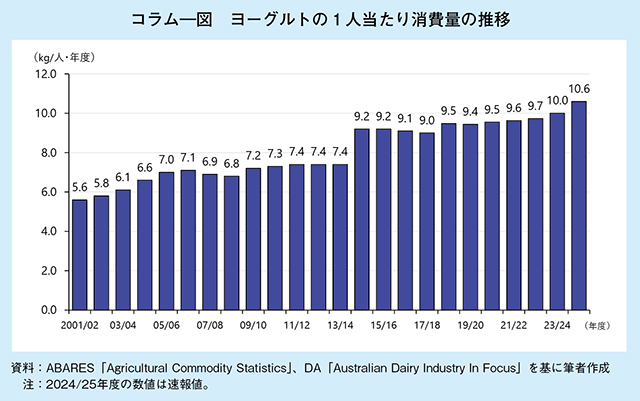

ABARESによると、豪州国内の年間1人当たりヨーグルト消費量は右肩上がりで推移しており、2024/25年度は10.6キログラムと過去最高を記録している(コラム―図)。

また、業界団体デイリー・オーストラリア(以下「DA」という)によると、2025年7月までの1年間におけるヨーグルト製品(輸入品含む)の小売販売数量は、21万3千トン(前年比8.4%増)、売上高は16億6600万豪ドル(1831億9336万円、同10.5%増)と大きく増加しており、高たんぱく質製品群の需要増が大きく寄与していると考えられる。

国内小売大手2社で販売されている高たんぱく質ヨーグルト製品群を調査したところ、通常のヨーグルト製品群の100グラム当たりたんぱく質量が4〜5グラムであるのに対し、高たんぱく質をうたうヨーグルト製品群は9〜11グラムと約2倍の含有量であった。また、乳たんぱく質濃縮物(MPC)やホエイたんぱく質濃縮物(WPC)を添加した製品は少なく、多くがホエイ除去や原料乳のたんぱく質比率の調整により、たんぱく質量を高めた製品となっていた(コラム―表)。

3 豪州の今後の動向、主要プレイヤーの戦略と競争環境

米国系ギリシャヨーグルトメーカーであるチョバニ社は、2018年にヨーグルトブランド「Fit」シリーズの販売を開始して以来、需要は右肩上がりで推移しており、24年には売上が前年比50%増を達成している。その他の企業も積極的な製品投入を進めており、国内商系乳業メーカーの最大手であるベガ社は、高付加価値、健康志向などをキーワードに「プロテインスムージー」などの新製品を順次投入している。同社マーケティング担当によると、高たんぱく質分野の売上は過去5年間で48%増と大幅な成長を遂げている。今後も、各メーカーから新たな高たんぱく質乳製品の投入が続くことが見込まれる。

3 需給の変化や国際情勢に伴う酪農家の経営動向

(1)酪農経営の経営動向と要因分析

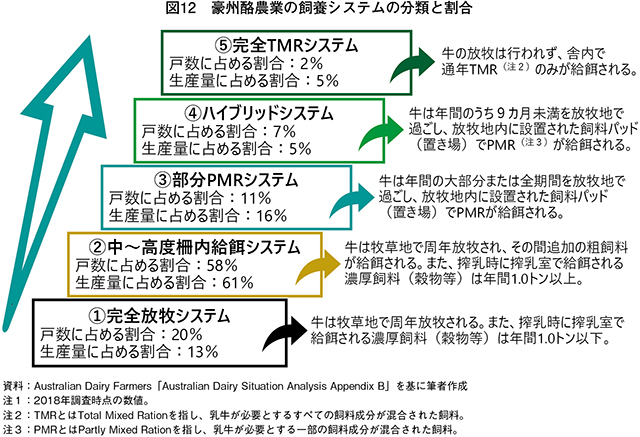

豪州の酪農業は周年放牧ベースの低コスト・季節生産システムが主流となっているが、気候変動や異常気象による放牧草地の不安定化、飲用需要の増加などに伴う年間を通じた生乳生産の平準化ニーズに対応するため、搾乳室や飼料パッド(置き場)などで自給飼料や購入飼料を補助的に給餌する飼養システムへの移行が進んでいる。2018年の調査では、ほとんど補助飼料を給餌しない「完全放牧システム」の酪農家の割合は全体の2割に過ぎず、多くの酪農家が補助飼料を利用していた(図12)。

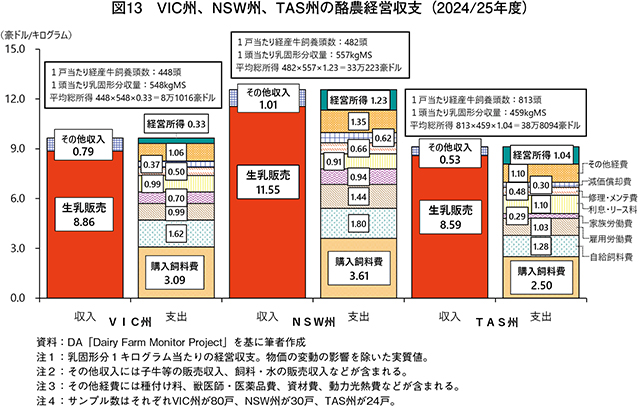

DAは、豪州全土の250戸の酪農家を対象に、経営規模・牛群規模・地理的分布を網羅した包括的な経営分析を提供する「豪州酪農モニタリングプロジェクト」を実施している。この結果から、最大の生乳生産地域であるVIC州、飲用向け比率が高く集約化が進んでいるNSW州、気候が冷涼で放牧依存度が高いTAS州における、それぞれの24/25年度の酪農経営収支を見ると、所得にはばらつきがあり、飼料費や労働費が他州に比べ高いものの、生産者支払乳価が高いNSW州が最も高い乳固形分1キログラム当たりの所得1.23豪ドル(135円)を記録した(図13)。

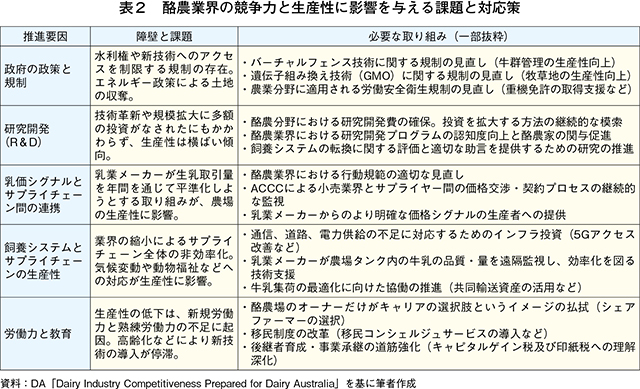

投入コストは軒並み上昇しているものの、生産者支払乳価が歴史的な高水準を記録していることから、各州ともに一定水準の所得が確保されている。一方、DAによると、酪農家の収益性は13/14年度以降は改善傾向で推移しているものの、これは生産物と投入物の間の有利な価格条件によるもので、収益性に関連する重要な指標である生産性の伸びはこの10年間で鈍化しており、このことが業界縮小の一因になったと分析されている。生産物と投入物の価格条件は変動性が高く、外部要因に大きく左右される一方で、制御可能な領域にある生産性の向上は、持続可能な酪農の発展に何よりも重要とされている。DAはこの10年間で技術革新や規模拡大に多額の投資がなされたにもかかわらず、生産性向上には強く貢献していないと結論付け、関係者との協議の上、業界の生産性向上に必要な取り組みを取りまとめ25年に公表している(表2)。次節からは酪農家の生産性向上に向けた新たな取り組みについて報告する。

(2)酪農由来の肉用牛生産への挑戦

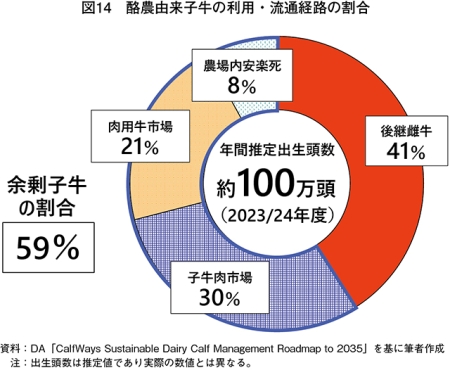

酪農由来の肉用牛生産とは、酪農副産物である雄の乳用子牛を肉用牛として有効活用することである。従来、乳用品種の雄子牛は成長しても枝肉の歩留まりや肉質が劣ると敬遠され、市場価値が低かった。そのため豪州では、雄子牛を生後すぐに肉用(生後5〜30日齢)として販売するのが一般的で、出荷せず農場で安楽死処分することも行われてきた(図14)。

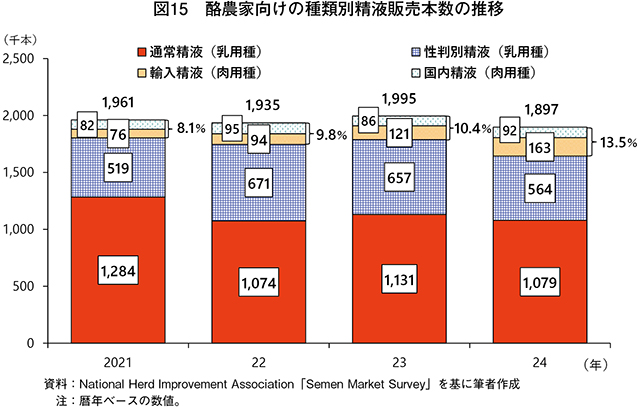

これは経済的な損失であると同時に、アニマルウェルフェア(AW)の観点からも社会的な批判が高まっていた。そのような中、DAは豪州食肉家畜生産者事業団(MLA)などの赤身肉業界(注7)団体との広範な協議を経て、2035年までに酪農由来子牛の農場内安楽死ゼロを達成すること、サプライチェーン全体で酪農由来子牛の付加価値向上に取り組むことなどの目標を盛り込んだ業界ロードマップを公表した。近年、酪農家は収入源の多角化として、肉用品種の精液を利用して交雑種(F1)の子牛を作出する傾向を強めており、24年の酪農家向けに販売された精液のうち、13.5%が肉用品種の精液となっている(図15)。

(注7)赤色(ミオグロビン)を多く含む家畜の肉である赤身肉類(主に牛肉、羊肉、ヤギ肉)の生産・加工・流通に関する業界を指す。

また、食肉加工業界も酪農由来の肉用牛をサプライチェーンに組み込む動きを見せている。食肉加工業者であるグリーンハム社は、酪農由来の肉用牛専用のインセンティブ措置である「The Greenham Dairy Beef Program」を運用しており、肉用品種の遺伝子が50%以上であること、肥育ホルモンが不使用であることなどの要件を遵守することで、同プログラムの認証を取得することができる。このように、酪農由来の肉用牛は、安楽死を防ぐというAWの観点も含め、持続可能な調達方針の実践の一つとして、利用機会の拡大が図られている。今後は業界ロードマップに基づき、酪農場とフィードロットのつながりの強化や子牛専門育成業界などへの新規参入の奨励を行っていくとされており、酪農家の収益性向上への効果が期待されている。

(3)バーチャルフェンス技術による家畜管理の効率化

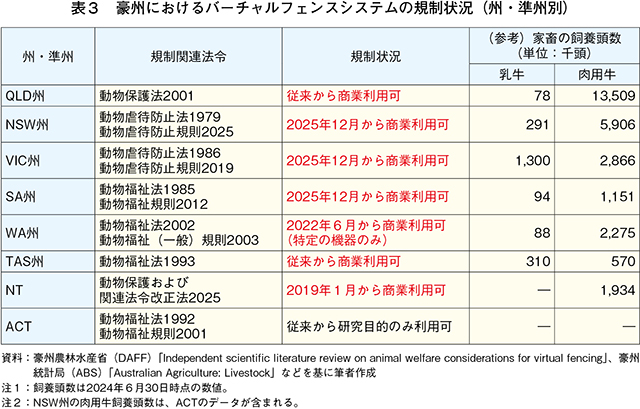

近年注目を集めている新技術として、バーチャルフェンス技術(以下「VF技術」という)がある。VF技術とは、GPS(全地球測位システム)付き装着型デバイスから発生する振動・音・電流により牛を遠隔で誘導・管理する技術を指す。前述の表2で記載した通り、VF技術は大規模化が進む豪州の放牧型酪農の生産性向上に資する「ゲームチェンジャー」であるとして、業界は大きな期待を寄せている。電気刺激によるAW上の懸念から、規制緩和に慎重な州も見られたが、25年末、VIC州、NSW州、SA州が相次いで関連法令の改正による利用解禁を公表した。よって、現在では首都特別地域(ACT)を除く各州・準州でVF技術の商業利用が可能となっている(表3)。

今後、各州での利用が本格化するにつれ、VF技術の生産性向上効果が実証されていくこととなるが、TAS州では以前からVF技術が合法だったため、豪州内で最もVF技術の普及が進み、一定の知見が集積されている。タスマニア農業研究所(TIA)によると、VF技術デバイス(ニュージーランド〈NZ〉ハルター社製)を用いて、乳牛群の放牧地から搾乳室への誘導および特定の放牧区画への囲い込みに関する実証試験を行っている。これによると、放牧区画への囲い込みは約1日、搾乳室への移動は4日目までに牛の学習が完了し、その後は音の刺激のみで牛群の管理が可能になったと報告している。

また、TAS州の酪農場でVF技術デバイスを導入しているコンパスアグリ・オーストラリア社の担当者によれば、主な導入のメリットは、1)新入社員がすぐに管理業務に参加できるようになったこと、2)放牧地の利用効率が飛躍的に向上したこと、3)労働効率の向上により繁忙期の追加雇用が不要になったこと−を挙げていた。投資利益率は約1.2倍と推計しており、今後はさらに群の拡大を進めていくとのことだった。

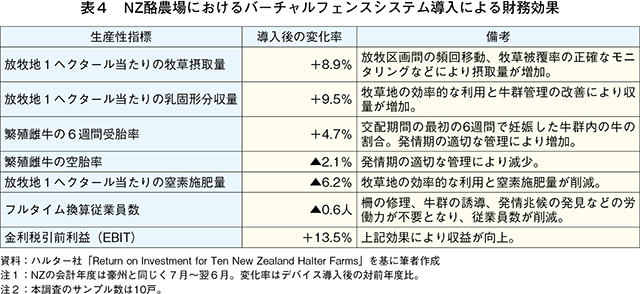

加えて、参考としてハルター社が公表しているNZの酪農場におけるVF技術デバイス導入後の財務分析結果を紹介する。調査結果によると、同社のVF技術デバイスの導入は、牧草利用率、労働効率、繁殖成績、窒素施肥量などにおいて大幅な向上をもたらし、これらの向上により、平均で金利税引前利益(EBIT)(注8)がVF技術導入以前に比べ13.5%増加したことが報告されている(表4)。

(注8)Earnings Before Interest and Taxesの略称で、経常利益に支払利息を加え、受取利息を差し引いて求める。借り入れや貸し付けの利息による利益の増減を排除して、純粋な営業利益を判断するための指標。

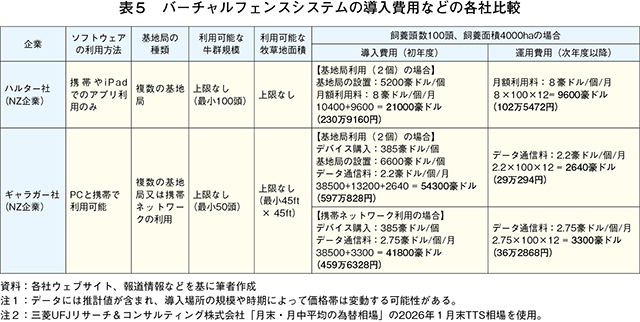

NZと豪州では放牧地への依存度などが異なるため、この結果だけで判断することはできないが、家畜管理の効率化への期待は大きい。また、ハルター社の製品は競合他社と異なり、導入時にデバイス自体を購入する必要がない月額サブスクリプションモデルのサービスとなっており、初期費用が抑えられるメリットがある。それでも基地局の設置には一つ当たり5200豪ドル(57万1792円)かかるとされており、土地の広さによっては複数設置する必要がある。月額の利用料金も1頭当たり8豪ドル(880円)かかることから、いまだコスト面には一定の障壁が存在すると言える(表5)。今後は、豪州の規模・飼養システムでの投資対効果に関する研究の進展が望まれる。次章からは政府と業界団体による酪農家への支援の実態について報告する。

4 政府や業界団体の対応

(1)連邦政府による経営支援、公正な競争環境の確保

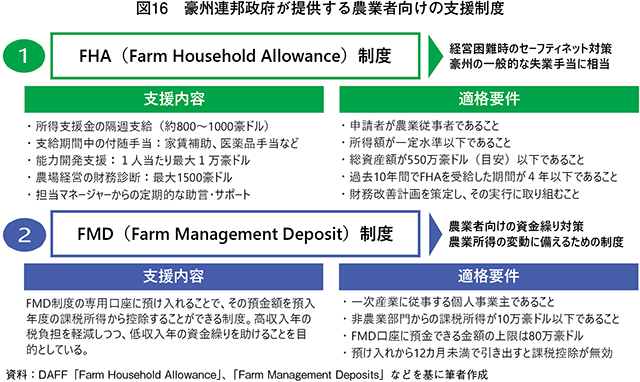

他の農畜産業従事者と同様に、酪農家は連邦政府の「農家世帯手当(FHA)制度」と「農場経営預金(FMD)制度」の利用が可能となっている。

FHA制度は、農業者向けの経営困難時の生活支援策であり、受給要件を満たすことで、2024年7月1日から34年6月30日までの10年間のうち最大4年間、隔週で生活支援金の給付を受けることができる。この給付に加え、経済的自立性を高めるための技能開発に最大1万豪ドル(109万9600円)、専門的な財務診断に最大1500豪ドル(16万4940円)などの支援が用意されている。また、FMD制度は、農業所得の変動に備えるための貯蓄制度であり、収益の高い年に税引き前所得の一部を預金し、収益が低い年や損失が出た年に引き出す仕組みを提供している。FMD口座に預け入れられた資金は、預入年度の課税所得から控除することができるため、適切に活用すれば節税・資金繰り対策となる(図16)。

続いて、豪州農林水産省(DAFF)が酪農家と乳業メーカー間の「構造的な交渉力の不均衡」の是正策として、20年1月に施行した「酪農業界の行動規範(注9)」の見直しの動向について触れる。

(注9)詳細は海外情報(2020年1月16日)「豪州農業省、酪農業界の行動規範を策定、1月1日に発効(豪州)」(https://www.alic.go.jp/chosa-c/joho01_002592.html)をご参照ください。

同規範は、生乳を購入する事業者(乳業メーカー、集乳業者、酪農協など)に対して、毎年6月1日までにウェブサイト上で翌年度の生産者支払乳価情報を含めた契約内容の公表義務を中心に、乳価の遡及 的引き下げ禁止や違反時の罰金規定の導入など、酪農家の権限強化を目的として導入されている。

DAFFは、同規範の導入から約5年後の25年末に第2回目の見直しを実施した。21年に実施された初回見直しでは、規範における「最低価格」の定義の明確化など、細かな見直しがなされたが、同規範は目的に適合しており、酪農家と乳業メーカー間の交渉力の不均衡の是正に成功していると評価された。今回の見直しでもいくつかの勧告が行われたが、この評価は変わらず、「公正な競争環境を確保するためには、政府による継続的な市場介入が不可欠」と結論付けている。同規範は30年4月1日に失効する予定だが、DAFFは28年6月30日までに同規範の影響に関する経済分析を含めた第3回目の見直しを行うべきと提言している。一方、豪州乳製品連合会(ADPF)は、同規範の導入が業界の信頼性向上に寄与したと認めたものの、同規範は乳価の硬直化を促し、国際市場の変動への対応が難しくなった結果、輸入乳製品との競争力が低下する事態を招いていると主張している。同規範が生産者保護と産業の発展の両立を図る規制モデルとなり得るのか、その注目度は高い。次節からは、業界団体が取り組む最新の飼料開発研究戦略について紹介する。

(2)飼料研究開発の加速化、酪農システムの再構築へ

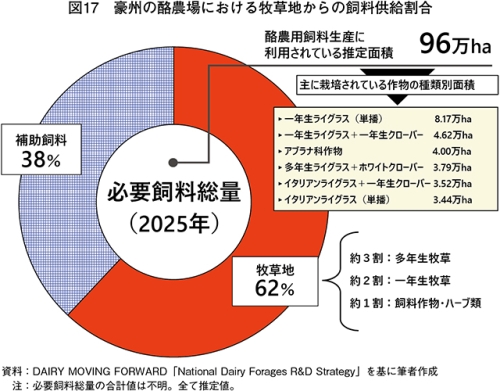

DAは2025年5月、飼料分野の研究開発の道筋を定めた「全国酪農飼料研究開発戦略」を発表した。本戦略は、今後20〜30年にわたり、豪州の酪農産業が経済的・環境的に持続可能な飼料供給を確保できるよう、研究開発の方向性と優先順位を定めることを目的として策定された。豪州の飼料供給に占める補助飼料の割合は増加傾向で推移しており、2000年初頭の約3割から、現在は約4割まで増加している(図17)。

補助飼料に依存する飼養システムへの転換は、気候変動や水資源の制約に対応した飼料の利用効率を最大化する本戦略の重要性を浮き彫りにしている。本戦略で取りまとめられた主な戦略的提言は以下の通り。

1)国家育種目標の策定、地域別ベンチマーク用の評価システムの導入

2)温室効果ガス低排出型酪農のための統合型飼料システムの設計

3)次世代技術を活用した飼料管理の変革

4)機械による飼料収穫の収量・品質・システムの最適化

5)土壌・植物マイクロバイオームに関する新たな知見の創出

また、民間投資を呼び込むための飼料研究開発専門投資コンソーシアムの設立や、NZおよびアイルランドとは放牧飼料システム、米国およびEUとはTMRシステム向け飼料に関する連携を推進し、共同投資の機会の拡大を目指す計画となっている。

酪農向け飼料の研究開発の戦略的転換により、最大のコストである飼料費の低減が図られれば、長期的に酪農業界の生産性向上に貢献することが期待される。次章では今後の生乳需給の見通しについて触れる。

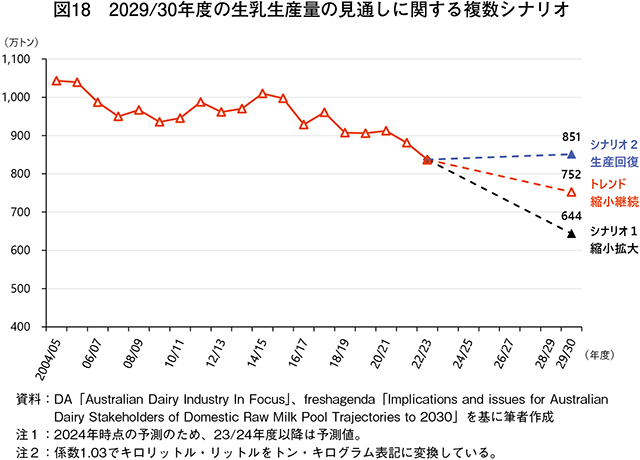

5 今後の生産動向や乳製品需給の見通し

前述の通り、豪州の生乳生産量は長期的に減少傾向が続いている。今後の需給動向について、市場分析・コンサルティング企業であるフレッシュアジェンダ社は、2024年にADPFから委託を受け、図18に示す30年までの生乳生産の見通しに関する三つのシナリオを作成・公表している。これによると、最も可能性が高いとされるシナリオ1は、生乳生産の縮小傾向が拡大し、29/30年度の生乳生産量は644万トン(対22/23年度比23.1%減)になると予測している。

23/24年度以降、生乳生産量は若干持ち直していることから、この予測とは着地が異なる可能性はあるが、シナリオ1の場合、国内需要への対応のため乳業メーカーが生乳供給の平準化をより強く求めることにより、酪農経営の生産コストの上昇が予測されている。また、チーズ、バター、粉乳類の輸入量が増加することで、乳製品の国内製造加工能力が大きく毀損されるとしている。一方で、高水準の乳価により酪農家は現時点で一定の所得が確保されており、国内需要の底堅さも大きな追い風として、増産基調に向かう可能性も考えられる。しかしながら、国際市場における豪州産乳製品のシェアは着実に低下しており、チーズなどの高付加価値製品を除く品目については、輸出量が伸びていくシナリオは考えにくい。政府や業界団体の取り組みが今後どのような効果を生んでいくのか、その動向が注目されている。

6 おわりに

豪州の酪農産業は、これまでの放牧ベースの低コスト生産を強みとする輸出志向型の体制から徐々に転換し、国内需要の拡大に応えるとともに、輸出品目の選択と集中を進める方向へとシフトしていると言える。こうした新たな需給環境への適応を図るため、業界団体は生産性向上に向けた取り組みを主導するとともに、酪農・乳業間のさらなる連携を推進している。公正な競争環境のもと、酪農・乳業の双方が持続的に成長できる戦略を具体化していく中で、今後の生乳生産や乳製品輸出がどのような見通しとなるのか、今後もその動向を注視していく必要がある。

豪州の酪農・乳業界がこれまで歩んできた歴史や現在直面している課題への対応は、日本の業界にとっても示唆に富むものと考えられる。豪州の酪農産業の取り組みに関する本報告が、日本の畜産振興の一助となれば幸いである。

渡部 卓人 (JETROシドニー)