ホーム > 畜産 > 畜産の情報 > 日本のミルクサプライチェーンについて

調査・報告 ミルクサプライチェーン 畜産の情報 2026年5月号

日本のミルクサプライチェーンについて

一般社団法人Jミルク 生産流通グループ 嶋 雄介

- 記事のPDFをダウンロード

[1.1MB]

[1.1MB]

【要約】

一般社団法人Jミルクは、生乳の需給調整の現状を踏まえた課題の共有や小売流通・消費者等への理解促進を目的として、毎年「日本のミルクサプライチェーン」を製作・発行している。本稿では、2026年3月に公表した「日本のミルクサプライチェーン2025」の内容を基に、生乳需給の構造や仕組み、需給調整とその課題などについて解説する。

1 はじめに

日本は、四季の変化が明確であることや人口の地域差に応じて消費に偏りがあることから、季節、地域によって牛乳乳製品の需要が変動するほか、生乳生産量にも季節差、地域差があるため、需要と供給に大きなギャップが発生することがあります。また、生乳は毎日生産され、貯蔵性の低い農業産物です。そのため、需要に応じて生乳を飲用牛乳と乳製品に仕向ける量を調整する「需給調整」が、非常に重要な役割を担っています。

近年は、長期化する円安などが物価高を誘引し、家庭用を中心に牛乳乳製品の需要減少が続いています。一方、2歳以上の乳用雌牛頭数の減少から、今後の生乳生産についても先行きが不透明な状況となっています。ここでは、現下の生乳需給や生乳の特性を踏まえ、いかにして「需給調整」を取り進めているのか、生乳需給の構造や仕組み、需給調整に関わる課題などを解説します。なお、本稿中の図表は、一般社団法人Jミルク「日本のミルクサプライチェーン2025」から転載しています。

近年は、長期化する円安などが物価高を誘引し、家庭用を中心に牛乳乳製品の需要減少が続いています。一方、2歳以上の乳用雌牛頭数の減少から、今後の生乳生産についても先行きが不透明な状況となっています。ここでは、現下の生乳需給や生乳の特性を踏まえ、いかにして「需給調整」を取り進めているのか、生乳需給の構造や仕組み、需給調整に関わる課題などを解説します。なお、本稿中の図表は、一般社団法人Jミルク「日本のミルクサプライチェーン2025」から転載しています。

2 生乳の特性と流通について

(1)国内で最も消費されている食品

生乳は、牛乳として飲むだけでなく、乳業メーカーなどが加工することによってさまざまな形態、味、食感に変化し、また、乳酸菌などを活用することで栄養性・機能性を強化することが可能です。こうした特徴を生かして多種多様な牛乳乳製品が作られ、私たちの生活を豊かにしています。また、タンパク質、脂質、炭水化物、ミネラル、ビタミンがバランスよく含まれており、健康維持・増進に大きな効果が期待できます。まさに日本人の食生活に根付いた、欠かせない食品となっています。

(2)需給調整が難しい生乳の特性

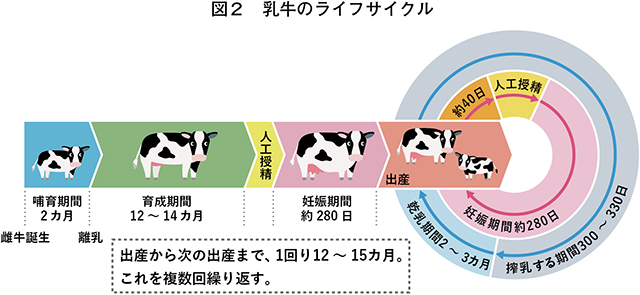

「生乳」は牛から搾ったままの乳のことを言いますが、その生乳を生み出す乳牛は人間と同じ哺乳類ですので、出産して初めて乳を出します。生乳生産量は、乳牛頭数が最大の増減要因となりますが、生乳を増加させる場合(≒乳牛を増やす場合)、種付けから搾乳開始まで約3年の期間を要します(図2)。そのため、生乳が足りないからといって、生産量を短期間で増やすことはできません。その逆も然りで、余っているからといって搾乳を止めることはできませんし(注1)、酪農家が家族同然である乳牛を簡単に処分することもできません。生乳は、あくまで生き物である乳牛が生産してくれているものであるという認識を持つ必要があります。(注1)搾乳期間中は毎日搾乳を行わないと、「乳房炎」などの家畜疾病につながります。

なお、「バター」や「脱脂粉乳」は比較的賞味期限が長いため、ある程度の期間は在庫として保管することが可能です。このため、生乳需給における調整弁の役割(生乳需給のひっ迫時には製造を減らし、緩和時には増やして製造)を果たしています。また、生乳は製造される製品(用途)が多岐にわたるため、日々変動するそれぞれの製品の需要を踏まえた調整が必要になります。

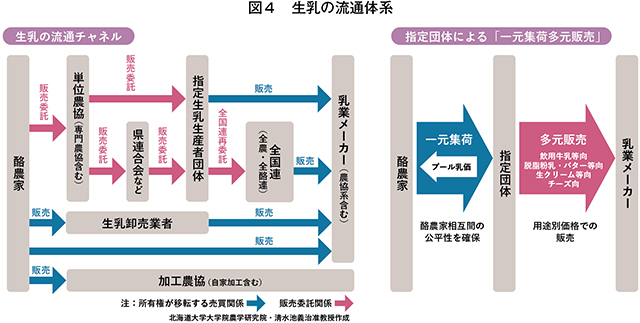

(3)生乳の流通体系について

需給調整が難しい生乳の特性から、その流通については、一元集荷多元販売(一元的に酪農家から生乳を集荷し、各用途の需要に合わせて乳業メーカーに多元的に販売する)を行う「指定生乳生産者団体」(以下「指定団体」という)が重要な役割を果しています(注2)(図4)。(2)で示した通り、生乳の用途は多様であり、各用途の販売価格もそれぞれに異なりますが、指定団体が各用途の販売で得られた価値(価格)を、酪農家にプール乳価(酪農家の経営場所や販売用途などの有利不利を平準化した乳価)として配分(支払い)することで、乳業メーカーは製造用途にかかわらず安定的に生乳を確保することができます。(注2)指定団体の生乳販売シェア:92.8%(2024年度)

3 生乳の需給ギャップと対応について

(1)地域の需給ギャップについて

―安定的な輸送の実施が不可欠―

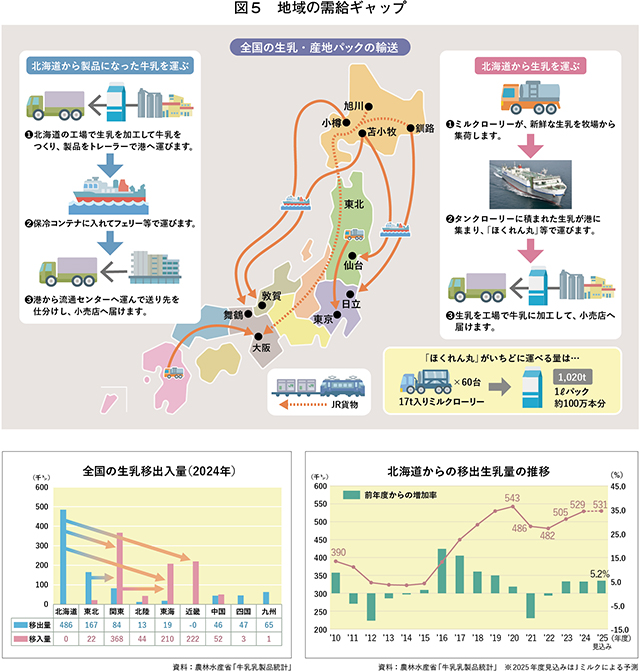

消費量が人口の多い都市部に集中する一方、その需要に対して消費地に近い都府県の生乳生産量は不足しており、消費量の少ない北海道などの主産地に生産が集中することによって生じるのが、生乳需給における「地域の需給ギャップ」です(図5)。このギャップを埋めるために、北海道、東北、九州などから、生乳や産地パック牛乳(注3)が関東や関西を中心とした消費地へ主に船舶(一部は鉄道)により輸送されています。特に北海道から関東への生乳輸送には、農畜産物輸送の専用船「ほくれん丸」が主に使われています。2隻の船が釧路港から日立港(茨城県)をほぼ毎日往復運航し、生乳は徹底した温度・品質管理の下、主に関東の乳業工場へ配送されています。

北海道からの移出生乳量は、2021年度、22年度は減少しましたが、23年度以降は需要の減少以上に都府県の生産量の減少幅が大きく、再び増加傾向で推移しています。

(注3)北海道などの生乳生産地でパック詰めした牛乳

(2)季節の需給ギャップについて

―都府県の季節のギャップは拡大傾向―

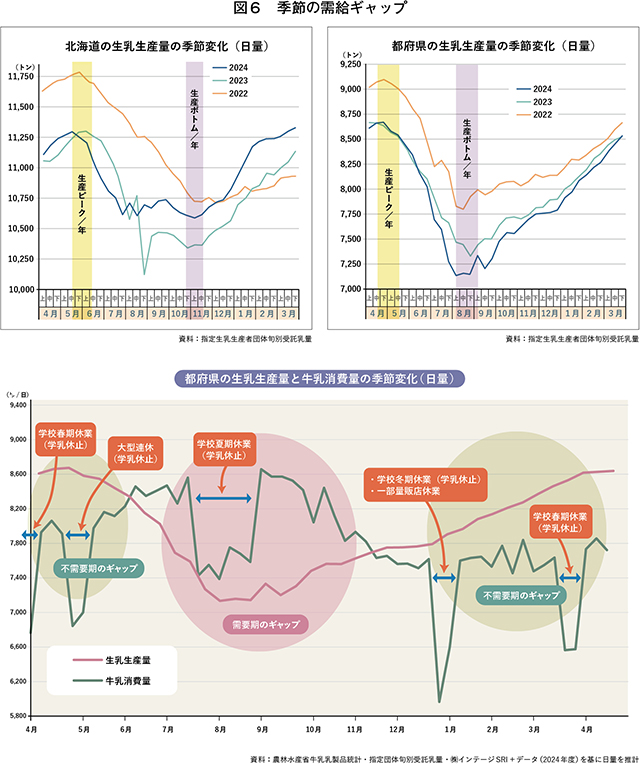

冷涼な気候を好む乳牛は、暑い時期には生乳生産量が低下します。都府県の場合、年間のうち生乳生産量のピークは4月ごろで、ボトムは8〜9月ごろです。なお、北海道はピークが5月下旬〜 6月ごろで、ボトムは10月下旬〜 11月ごろです(図6)。その一方、全国の飲用牛乳需要はピークが7、9月で、ボトムは寒さにより1人当たりの消費量が減ることに加え、学校給食用牛乳の供給が停止する冬休みや春休み期間です。都府県の生乳生産が最も少ない時期に需要が多くなり(=生乳が不足傾向)、生産が多い時期には需要が少ない(=生乳が過剰傾向)構造になります。このように、需要と供給のピーク時期が異なることによって、「季節のギャップ」が生じます。

【緩和時】 北海道を中心に全国の乳製品工場で最大限の稼働を行うとともに、飲用牛乳工場も含めた全地域での配乳調整、各乳業メーカーで製品の生乳使用率の引き上げや販売促進やキャンペーンなどを行っています。

4 2025年の生乳需給をめぐる情勢

(1)生乳輸送における課題について

生乳需給における「地域のギャップ」と「季節のギャップ」の拡大は徐々に広がっており、酪農乳業界にとって大きな課題となっています。そのギャップを埋めるために、関係者がさまざまな対応を行っています。なお、ひっ迫時にも緩和時にも、「ギャップ」を補完するために必要なのは、生乳を輸送する能力の確保です。ひっ迫時はもちろんのこと、緩和時には、全国各地の乳製品加工工場に輸送するために輸送能力の確保が必須となります。各指定団体を中心に輸送能力の強化を図っていますが、物理的な限度があることや自然災害などにより計画通り乳業工場に搬入できず、需給調整上の支障が実際に発生することがあります。また、ドライバーの安定的な確保が困難となっていることも、大きな課題となっています。「働き方改革関連法」により、ドライバーの時間外労働などの上限規制が適用される「物流の2024年問題」に加え、団塊世代が75歳以上となり社会全体の高齢化が加速する中で、深刻なドライバー不足が懸念される「25年問題」など、物流需給のひっ迫が社会課題となっています。

(2)新たに開始した「需給変動対策」

需給の変動は、酪農乳業の持続的な発展に大きな影響を及ぼします。この影響を最小限に抑え、安定的な産業の発展を下支えするため、Jミルクでは2025年度に「酪農乳業需給変動対策特別事業」を設立しました。国内の生産者・乳業者からの財源拠出により基金を造成し、国の指導などを受けつつ、乳製品の過剰在庫などへの対応を図り、酪農乳業の経営の安定を目指しています。(3)統計調査で見る生産コストの現状

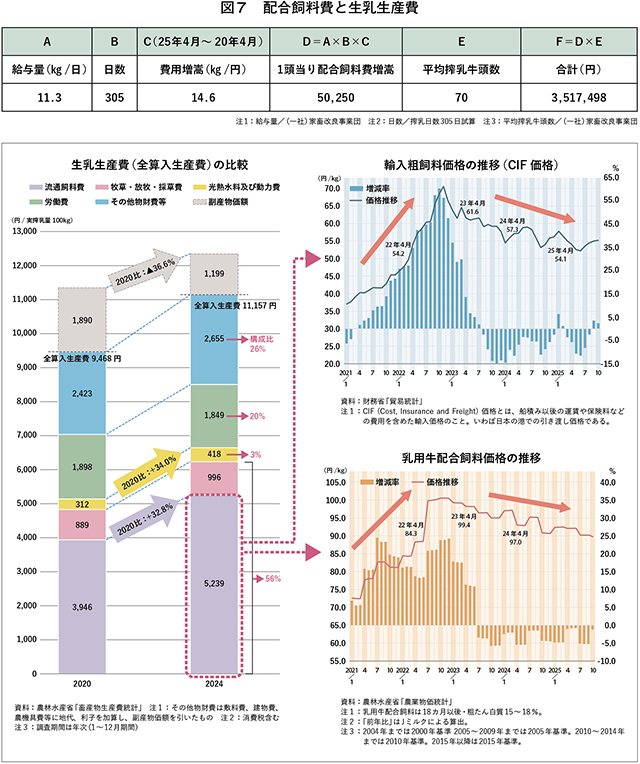

長引く燃油・資材の高騰や円相場の下落などの外的要因を背景に、生乳生産に係るコストは高止まりが続いています。生乳生産費(注4)を見ると、「牧草・放牧・採草費」および「流通飼料費」で構成される飼料費が、生産費全体の約56%と最も大きなウェイトを占めており、飼料価格の変動は酪農経営に大きな影響を与えます。2024年の全算入生産費は、過去最高を記録した23年との比較では3.7%減となりましたが、20年との比較では、流通飼料費が32.8%増、光熱水料および動力費が34.0%増、全算入生産費は17.8%増と高止まりが続いており、一方で副産物価額は36.6%安と低迷が続いています。なお、配合飼料価格が1キログラム(kg)当たり14.6円上昇すると、全国の平均的な規模の生産者で年間352万円もの配合飼料費が

(注4)生乳生産費(全算入生産費)

農林水産省による統計調査。生乳生産費(生産コスト)の実態を明らかにし、加工原料乳生産者補給金算定の資料として利用されるほか、各種政策の実施状況の把握や効果の検証などの資料として利用される。

(4)コスト上昇による取引乳価引き上げと製品価格改定

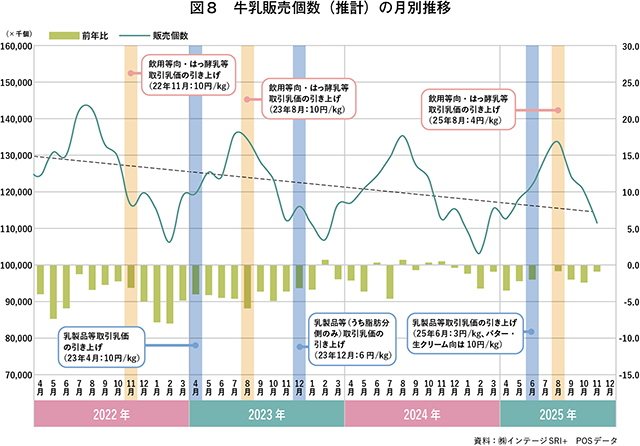

生乳生産コストの上昇を受け、2022年11月、23年4月、8月、12月、25年6月、8月と生乳取引価格(乳価)が相次いで引き上げられたことに加え、乳業メーカー各社における製品の包材・資材や物流費などの経費高騰が重なったことで、牛乳乳製品の価格が改定されました。製品価格改定などの影響で、消費量は低調に推移しています(図8)。それでも、コストの増嵩分を価格に反映させなければ、生産者、乳業者ともに経営が立ち行かなくなります。消費者の価格改定への理解醸成や需要の維持・拡大は、喫緊の課題となっています。

(5)乳価改定前後の価格帯ごとの牛乳販売個数の変化

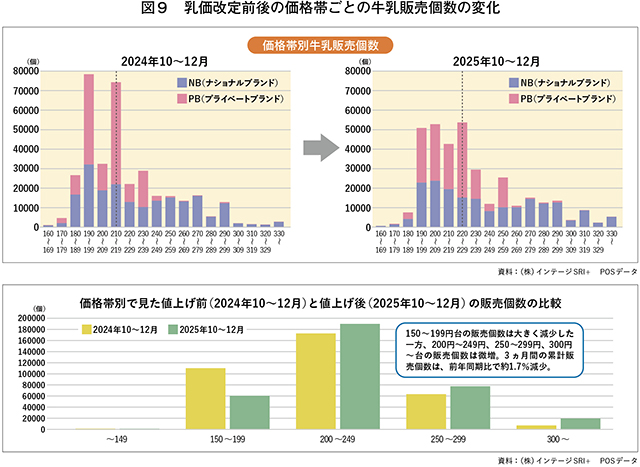

2025年8月の飲用牛乳等向け乳価改定以降、1リットル牛乳の小売価格は全国平均で約10円の値上げとなりました。牛乳の販売個数は190円台、210円台の価格帯の製品が大きく減少し、200円台、220円台の販売個数が増加しました。価格帯ごとの構成比は変化したものの、全体で見ると販売個数は前年から減少しています(図9)。

(6)バターと脱脂粉乳の需給アンバランスは継続

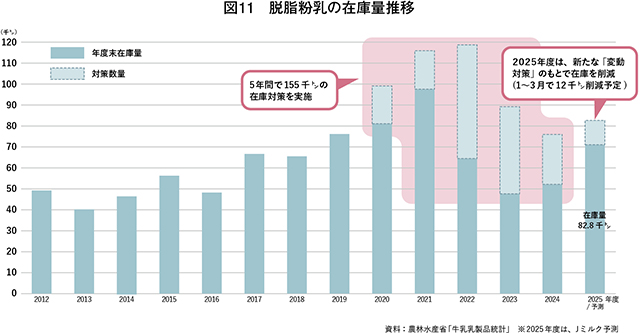

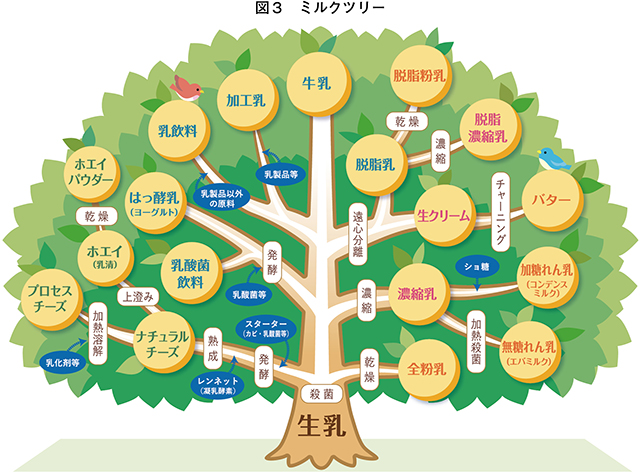

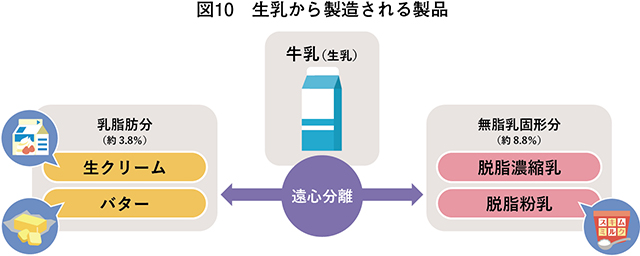

図3のミルクツリーで示した通り、さまざまな製品に姿を変えられる生乳(牛乳)ですが、その組成は水分(87.4%)(注5)と乳固形分(12.6%)(注5)に分かれます。乳固形分は、さらに乳脂肪分(3.8%)と無脂乳固形分(8.8%)に分かれており、需給の調整弁となるバターと脱脂粉乳は、この乳脂肪分と無脂乳固形分で構成されています。そのため、バターもしくは生クリームを製造すると、必然的に脱脂濃縮乳か脱脂粉乳が製造されることとなります(図10)。なお、仮に生乳100kgから製造されるバターは約3.8kg、脱脂粉乳は8.8kgとなり、バター1に対して脱脂粉乳はその約2倍製造されることとなります。(注5)出典:日本食品標準成分表 八訂

2023年に新型コロナウイルス感染症の感染法上の分類が5類感染症へ移行されて以降、日常生活がコロナ禍前に戻ったことで、バターや生クリームの需要は堅調に推移しました。一方、脱脂粉乳や脱脂濃縮乳の需要は、低迷が続いています。この需要のアンバランスは、バターと脱脂粉乳の在庫量に反映されています。脱脂粉乳の在庫対策は20〜24年度の5年間で約155千トンに上り、25年度からは「酪農乳業需給変動対策特別事業」として、新たな枠組みの下で対策を実施して在庫を削減していくこととしています(図11)。牛乳や無脂乳固形分(脱脂濃縮乳、脱脂粉乳)の需要の低迷が脱脂粉乳在庫の積み増しにつながっており、この環境を早急に改善させるためにも、国産牛乳乳製品の需要拡大に向けた取り組みを、「牛乳でスマイルプロジェクト」の下で業界一体となって進めてまいります(図12)。