�z�[�� > �{�Y > �{�Y�̏�� > �č��_�{�Y�Ƃ̌��ʂ� �`2026�N�č��_�Ǝ����ϑ���c����`

�C�O���@�č��@�{�Y�̏��@2026�N5����

�č��_�{�Y�Ƃ̌��ʂ� �`2026�N�č��_�Ǝ����ϑ���c����`

������@���@�N�v

�{�Y�o�c�����@�e���@�^�T

�{�Y�o�c�����@�e���@�^�T

- �L����PDF���_�E�����[�h

[1.7MB]

[1.7MB]

�y�v��z

�@�č��_���Ȃ́A102��ڂƂȂ�_�Ǝ����ϑ���c���J�Â��A�����̎�v�_�{�Y���̒Z�E�����������ʂ��Ⓖ�ʂ���ۑ�Ȃǂ��c�_���ꂽ�B2026�N���č��̋��̎��{�����A�������Y�ʂ͌����������A�������i�͈��������㏸����ƌ����܂�Ă���B����A�ؓ��A�{���A�{���A�����̐��Y�ʂ͑��������݂ł���B

1�@�͂��߂�

�@�č��_���ȁiUSDA�j�́A2026�N2��19�E20����2���Ԃɂ킽��A����̕č��_�Ƃ̓��������\����u2026�N�_�Ǝ����ϑ���c�v�i�ȉ��u�A�E�g���b�N��c�v�Ƃ����j�����V���g��DC�ɗאڂ���o�[�W�j�A�B�A�[�����g���ŊJ�Â����i�ʐ^�j�B�A�E�g���b�N��c�͍���̕č��_�Ƃ̓��������ʂ����̂Ƃ��Ė��N�J�Â���Ă���A����͒ʎZ102��ڂ̊J�ÂƂȂ����B�������Y�_�������͍��N�̍u���̒��ŁA�A�E�g���b�N��c��USDA���ǂ̂悤�Ȍ��ʂ��𗧂ĂĂ��邩���W�҂Ƌ��L����A�s�ꕪ�͂ł͍ł��M�����ׂ���ł��� �u�S�[���h�X�^���_�[�h�v�ƕ]���Ă���B��c�͑ΖʁE�I�����C���p���čs���A�����̔_�ƊW�҂�{�W�҂������Q�������B

�@�{�e�ł̓A�E�g���b�N��c�̒�����A�������Y�_�������ɂ��u����A�i�ڕʔ��\�܂��������̒{�Y�i�����A�ؓ��A�{���A�{���A���_�j���߂�����������ʂ��Ȃǂɂ��ĕ���B

�@�Ȃ��A�P�ʂ̊��Z�ɂ́A1�|���h��0.4536�L���O�����A1�G�[�J�[��0.4047�w�N�^�[�����g�p�����B�܂��A�{�e���̈בփ��[�g�́A1�ăh����160.88�~�i�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ψב֑���v��2026�N3����TTS����j���g�p�����B

�@�{�e�ł̓A�E�g���b�N��c�̒�����A�������Y�_�������ɂ��u����A�i�ڕʔ��\�܂��������̒{�Y�i�����A�ؓ��A�{���A�{���A���_�j���߂�����������ʂ��Ȃǂɂ��ĕ���B

�@�Ȃ��A�P�ʂ̊��Z�ɂ́A1�|���h��0.4536�L���O�����A1�G�[�J�[��0.4047�w�N�^�[�����g�p�����B�܂��A�{�e���̈בփ��[�g�́A1�ăh����160.88�~�i�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ψב֑���v��2026�N3����TTS����j���g�p�����B

2�@�������Y�_�������ɂ��u��

�@�A�E�g���b�N��c��2���ڂɁA�������Y�_�������̍u�����s��ꂽ�B

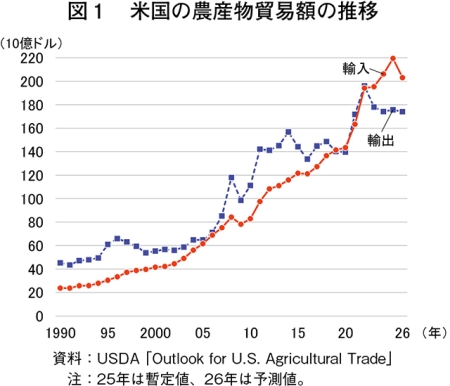

�@�������́A�č��_�Ƃ����ʂ��Ă���ۑ�Ƃ��āA���Y�R�X�g�㏸�����グ��ƂƂ��ɁA�f�ՐԎ��̑����Ɍ��y���A�O��������ɒʏ������i�܂Ȃ��������ƂŖf�ՐԎ������������Ɣ����i�}1�j�B

�@���̌�͐�������̐��ʂ��������A�e���Ƃ̖f�Ռ��𐄐i�������ƂȂǂ���C�O�s��ւ̃A�N�Z�X�����P���ꂽ�Ƃ����B

�@����A�����u���O�ɘA�M�ō��ٔ������A���ۋً}�o�ό����@�iIEEPA�j�Ɋ�Â��đ哝�̂��ł��ۂ����Ƃ͂ł��Ȃ��Ƃ̔��������������A����ɑ��錾�y�͂Ȃ���Ȃ������B

�@�������́A�č��_�Ƃ����ʂ��Ă���ۑ�Ƃ��āA���Y�R�X�g�㏸�����グ��ƂƂ��ɁA�f�ՐԎ��̑����Ɍ��y���A�O��������ɒʏ������i�܂Ȃ��������ƂŖf�ՐԎ������������Ɣ����i�}1�j�B

�@���̌�͐�������̐��ʂ��������A�e���Ƃ̖f�Ռ��𐄐i�������ƂȂǂ���C�O�s��ւ̃A�N�Z�X�����P���ꂽ�Ƃ����B

�@����A�����u���O�ɘA�M�ō��ٔ������A���ۋً}�o�ό����@�iIEEPA�j�Ɋ�Â��đ哝�̂��ł��ۂ����Ƃ͂ł��Ȃ��Ƃ̔��������������A����ɑ��錾�y�͂Ȃ���Ȃ������B

3�@2026�N�_�{�Y���̎������ʂ�

�i1�j���p���E�����̎������ʂ�

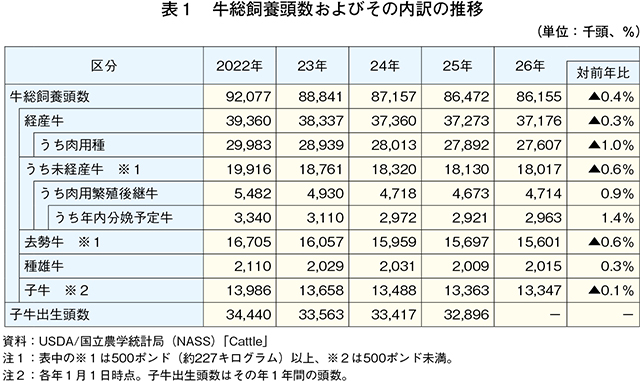

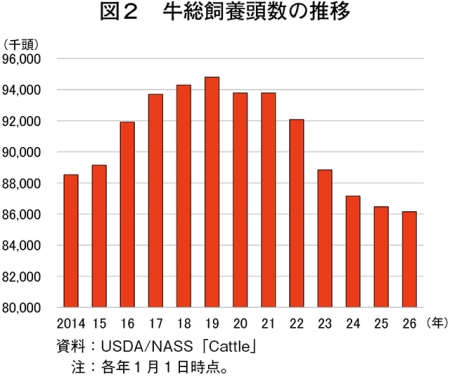

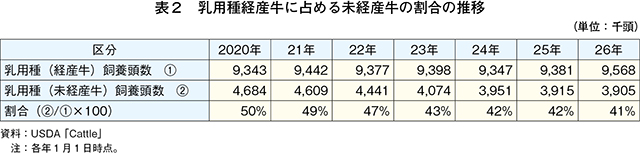

�A ���Q�̏k���������@2026�N1��1�����_�̓��p����܂߂��������{������8616�����i�O�N��0.4�����j�ƁA�������͏k�����Ă�����̂́A�ˑR�Ƃ��ċ��Q�̏k���͌p�����Ă���i�\1�A�}2�j�B���������ƁA�o�Y����3718�����i��0.3�����j�ŁA�O�N���݂ł��������̂́A���̂������p���2761�����i��1.0�����j�Ƃ킸���Ȍ����ƂȂ����B����A���o�Y���̂������p�ɐB��p��������471�����i��0.9�����j�ƁA�킸���ɑ��������B

�@25�N�̔N�Ԏq���o��������3290�����i��1.6�����j�ƁA�킸���Ɍ��������B

�@26�N1��1�����_�̃t�B�[�h���b�g���{������1145�����i��3.2�����j�ƁA��⌸�������B�����Ƌ��̋������Ђ�������͌p�����A�t�B�[�h���b�g���{������26�N���������邱�Ƃ��\������Ă���B25�N�̐��̋��A��������98�����i��52.1�����j�ƁA�啝�Ɍ��������B����́A���Z���E�W�o�G�Ȃǂ̉e���ɂ��A���L�V�R����̗A�����ꎞ��~�������Ƃ��v���ł���B�č��̓��L�V�R���疈�N110���`120�����̐��̋�������Ă������A24�N���ɍ������������A25�N�̏��߂Ɉꎞ�I�ɍĊJ�������̂́A�����ɍĕ����Ă���B

�@�č��̋������{������19�N�ȍ~�A�����X���������Ă���B26�N�̕��ؗ\�蓪����296�����i��1.4�����j�Ƃ킸���ɑ�������Ɨ\������Ă�����̂́A���Q�č\�z�ɂ͎��Ԃ�v����Ƃ݂��邱�Ƃ���A�Z���I�ɑ傫�����̎��{����������悤�ȏ͌��ʂ����Ƃ��ł��Ȃ��Ƃ��Ă���B�Ȃ��A���̎��{�����̉ɂ��ẮA4�Ō��n�̕�����茋�ʂ��܂߁A�ڍׂ��������B

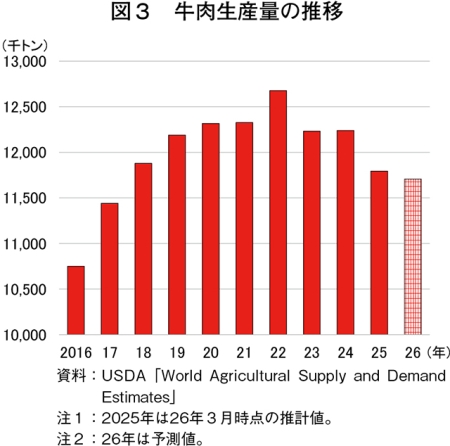

�C �������Y�ʂ͌�����A�����ƂȂ錩����

�@2025�N�̋������Y�ʂ�1179��4000�g���i�O�N��3.6�����j�ƁA��⌸�������i�}3�j�B��ȗv���Ƃ��āA�t�B�[�h���b�g����̋��������ɂ��A�ƒ{�������O�N��6.4�����Ƃ��Ȃ�̒��x�����������Ƃ���������B����A���ώ}���d�ʂ�24�N�ɑ����A25�N����3.0�����Ƒ����X���������Ă���B����́A�������i�̉����ɂ����ɂ�葝�����鐶�̏d��1�|���h������̎������R�X�g������A�����Ԃ���������Ă��邽�߂ł���B

�@26�N�̋������Y�ʂ�1170��7000�g���i��0.7�����j�ƁA�킸���Ɍ������錩�ʂ��ł���B

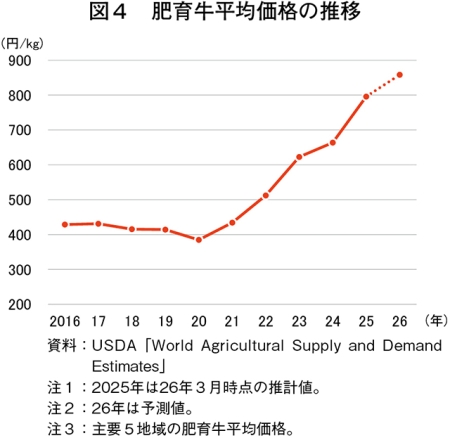

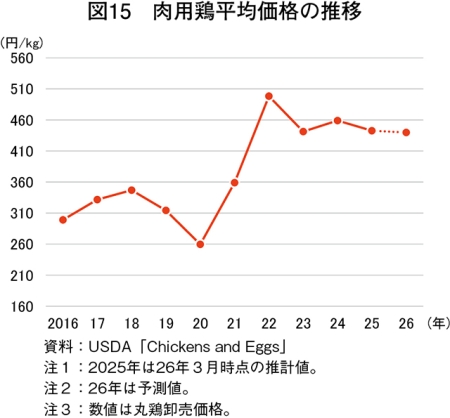

�@2025�N�̎�v5�n���i��1�j�̔�狍���ω��i�́A1�L���O����������4.94�ăh���i795�~�A�O�N��19.9�����j�ƁA�啝�ɏ㏸�����i�}4�j�B

�@�܂��A26�N�͓�5.33�ăh���i857�~�A��7.9�����j�ƁA���Ȃ�̒��x�㏸����ƌ����܂��B�����ȋ������v�Ǝq�����������������邱�Ƃ�w�i�ɁA��狍���i�͍������Ő��ڂ���Ɨ\������Ă���B

�i��1�j1�j�e�L�T�X�B�A2�j�I�N���z�}�B�A3�j�j���[���L�V�R�B�E�J���U�X�B�E�l�u���X�J�B�E�R�����h�B�A4�j�A�C�I���B�A5�j�~�l�\�^�B�B

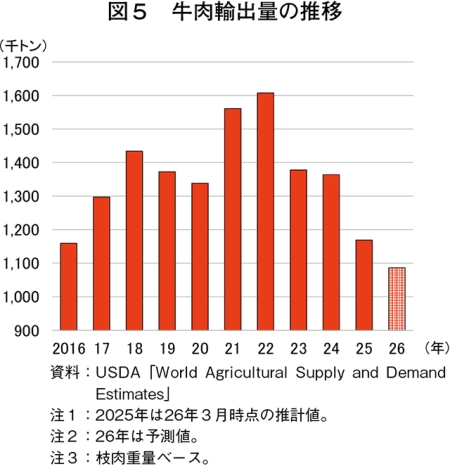

�@2025�N�̋����A�o�ʂ�116��9000�g���i�O�N��14.3�����j�ƁA�ߔN���������X���̒��ŁA���Ȃ�傫�����������i�}5�j�B

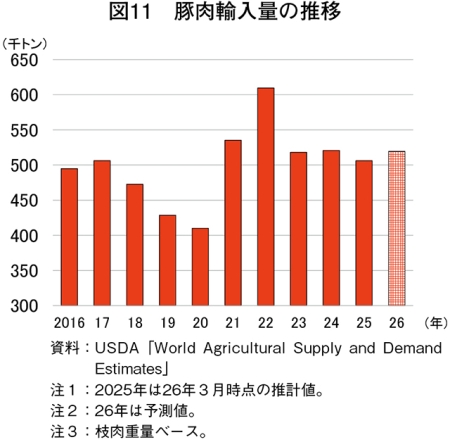

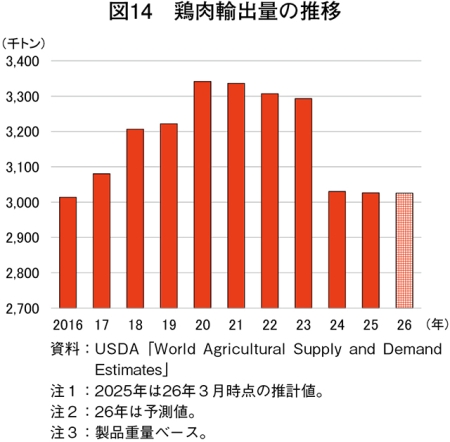

�@�č��Y�����̎�v�A�o��́A���L�V�R��J�i�_�̂ق��A���{�A�؍��A��p�A���`�A�����Ȃǂ̃A�W�A�s��ł���B25�N�ɂ́A���`��������v�A�o������̗A�o�ʂ͂���������������B���ł����������A�o�́A�O�N���67.5�����Ƒ啝�ɗ������݁A����͕Ē��Ԃ̖f�Ֆ��C��A�o�{�ݓo�^�̎����Ȃǂ��e���������̂Ƃ݂���B

�@26�N�̋����A�o�ʂ�108��6000�g���i��7.1�����j�ƁA���Ȃ�̒��x�������錩�ʂ��ł���B���̗v���Ƃ��ẮA�č����̋��Q�k���ɔ������Y�ʂ̌����Ȃǂɂ��A���Y�����̗A�o���i�̏㏸�������܂�邱�Ƃ���������B

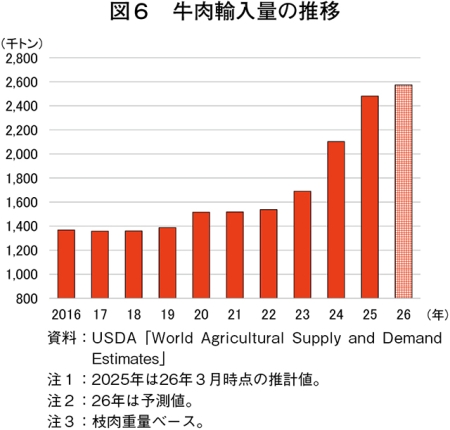

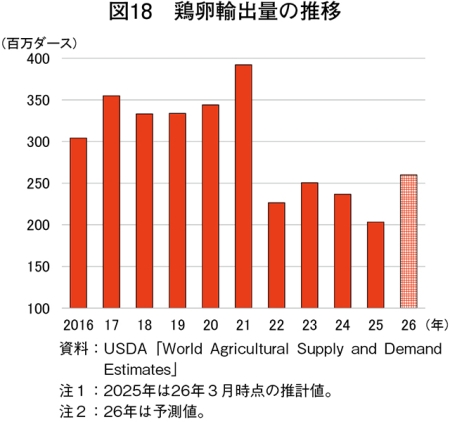

�@2025�N�̕č��̋����A���ʂ�248��2000�g���i�O�N��18.0�����j�ƁA�啝�ɑ��������i�}6�j�B�č����̂ƒ{�����̌����ɂ��A���ɉ��H�p�Ԑg���̋������Ђ������Ă���A��v�������̍��B�A�u���W���A�E���O�A�C�A���L�V�R����̗A���ʂ��������A���ʖʂőS�̂̑���������������B�܂��A���B�ł̓A�C�������h����щp������̗A���ʂ��啝�Ɍ����������̂́A�I�����_����уt�����X����̗A���ʂ͑O�N�x�Ɉ����������������B26�N�̋����A���ʂ́A���H�p�Ԑg���̌����Ȏ��v���p�����A257��4000�g���i��3.7�����j�Ƃ�������ƌ����܂�Ă���B

�i2�j�{�E�ؓ��̎������ʂ�

�A �ؑ����{�����͂킸���ɑ����@2025�N12��1�����_�̕č��̓ؑ����{������7541��5000���i�O�N��0.5�����j�ƂȂ�A�킸���ɑ��������i�}7�j�B

�@��͑S�ĂőO�N��1.7�����Ƃ킸���Ɍ������Ă���A�C���f�B�A�i�B��~�l�\�^�B�ȂLjꕔ�̏B�ő���������ꂽ���̂́A�y���V���x�j�A�B��~�Y�[���B�Ȃǂł͌������ڗ������B����A���͑S�Ăœ�0.6�����Ƃ킸���ɑ������Ă���A�A�C�I���B�A�l�u���X�J�B�A�I�n�C�I�B�Ȃǂ�����������������B

�@���̌��ʁA���̑�������̌����E����`�ƂȂ�A�č��̓ؑ����{�����͑O�N���킸���ɏ������B

�@2025�N�̔ɐB��،Q�͉ߋ��̃s�[�N������鐅���Ő��ڂ��Ă���A�R�X�g������v���̐���啝�Ȋg��͌����܂��Ƃ���Ă���B����A�ꕠ�����蕽�ώY�q���͑����X���ɂ���A���Y�������サ�Ă���B���̌��ʁA�ؓ��̐��Y�ʂ͂����ނˈ���I�ɐ��ڂ��Ă���B25�N�̈ꕠ�����蕽�ώY�q���́A�N�ԕ��ςŖ�11.8���ƁA�O�N�̔N�ԕ��ϖ�11.7���i�O�N��0.9�����j����킸���ɑ������A�������Ő��ڂ��Ă���i�}8�j�B26�N�ɂ��Ă��A���̑����X���������ƌ����܂�Ă���B

�@26�N�ɂ��ẮA�ɐB��،Q�������ނˉ����Ő��ڂ������A���Y���̌��オ���������x�����邱�ƂŁA1282��6000�g���i��2.5�����j�ƁA�����������܂�Ă���i�}9�j�B

�@2025�N�̓ؓ��A�o�ʂ�316��2000�g���i�O�N��2.2�����j�ƁA�킸���Ɍ��������i�}10�j�B���L�V�R�����₻�̑�����Č�����������������A��v�A�o��ł���J�i�_�A�����A�؍��A���B�����͌����ɓ]�����B���ɒ��������́A20�N��94��743�g���ƑO�N��Ŗ�2�{�ɑ����������̂́A���̌�͔N�X�����X���ɂ���A25�N�ɂ�15��5667�g���i��25.8�����j�ƁA�啝�Ɍ��������B

�@���{�����A�o�́A�~���⌻�n���ꍂ�̉e������22�N�ȍ~������ɂ���A25�N�͑O�N��8.9�����ƁA���Ȃ�̒��x���������B

�@26�N�̕č��̓ؓ��A�o�ʂ́A���Y�ʂ̊g���A�ב֊��̍D�]�Ɖ��B�ł̓̎��a�ɂɔ�������̎s��ւ̃A�N�Z�X���P��w�i�ɁA325��9000�g���i��3.1�����j�ƁA��������ƌ����܂�Ă���B

�@2025�N�̕č��̓ؓ��A���ʂ�50��6000�g���i�O�N��2.8�����j�ƁA�킸���Ɍ��������i�}11�j�B�ؓ��̎�v�A����ł���J�i�_����̗A���ʂ͑O�N��1.5�����Ƃ킸���Ɍ����������̂́A�V�F�A�͈ˑR�Ƃ��Ė�62.5�����߁A���������ێ����Ă���B

�@26�N�̕č��̓ؓ��A���ʂ́A�����͂̂��鏬�����i��Y�ʂ̑�����w�i�ɏ���̊g�傪�����܂�邱�Ƃ���A51��9000�g���i��2.6�����j�ƁA�킸���ɑ�������Ɨ\������Ă���B

�@2025�N�̔��̕��ω��i�́A1�L���O����������1.52�h���i245�~�A�O�N��8.5�����j�ƁA���Ȃ�̒��x�㏸�����i�}12�j�B����́A���ɑ�3�l�����Ɏ��a�̉e���œ؏o�ד����������������Ƃɂ��A�ؓ����i���㏸�������Ƃ���ȗv���ł���B

�@26�N�̔��ؕ��ω��i�́A���������������܂����̂́A�����O�ɂ����錘���Ȏ��v�����؉��i�����x�����A1�L���O����������1.54�h���i248�~�A��1.7�����j�ƁA�킸���ɏ㏸���錩�ʂ��ł���B

�i3�j���p�{�E�{���̎������ʂ�

�A �{�����Y�ʂ͂킸���ȑ����������@2025�N�̌{�����Y�ʂ́A�����H���̑�����1�H������̏d�ʂ̑����ɂ����2177��6000�g���i�O�N��2.2�����j�Ƃ킸���ɑ��������i�}13�j�B��{�iGP�j��1�H������̂ЂȐ��Y�H���̌�����A���̑����ɍv�����Ă���B26�N�������������ł��邱�ƁA��{�ɂ��ЂȐ��Y������������������X���ɂ��邱�ƁA�{�����v���D���ł��邱�ƂȂǂ���A�{�����Y�ʂ�2209���g���i��1.4�����j�Ƃ킸���ȑ����������܂�Ă���B

�@2025�N�̌{���A�o�ʂ́A302��6000�g���i��0.1�����j�ƁA23�N��ł��Ȃ�̒��x���������O�N�Ɠ������ƂȂ����i�}14�j�B26�N�͍������Y�ʂ�����������̂́A�����ȍ������v�ɉ����āA�u���W���Y�{���Ƃ̋����ɂ��A�{���A�o�ʂ�302��6000���g���i�O�N���j�ƌ����܂�Ă���B

�@2025�N�̓��p�{���ω��i�́A�������̍��������ʂ̊g��ɔ����A1�L���O����������2.75�ăh���i442�~�A�O�N��3.6�����j�Ƃ�≺�������i�}15�j�B26�N�͌����ȍ������v��w�i�ɁA�N���ςœ�2.73�ăh���i439�~�A��0.6�����j�Ƃ킸���ȉ����ɂƂǂ܂�ƌ����܂�Ă���B

�i4�j�̗��{�E�{���̎������ʂ�

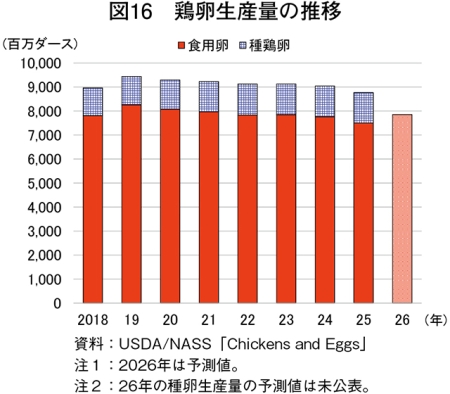

�A �H�p�{�����Y�ʂ͂������錩�����@2025�N�̌{�������Y�ʂ́A24�N10���`25�N4���ɂ����ė��s�������a�������C���t���G���U�iHPAI�j�̉e���Ȃǂɂ��A87��7100���_�[�X�i�O�N��3.0�����j�ƑO�N����≺������i�}16�j�B���̂����A�H�p�{�����Y�ʂ�75���_�[�X�i��3.3�����j�ƑO�N����≺������B26�N�̐H�p�{�����Y�ʂ́A�̗��{�H���̉ɂ��A78��6000���_�[�X�i��4.7�����j�ƑO�N��������ƌ����܂�Ă���B

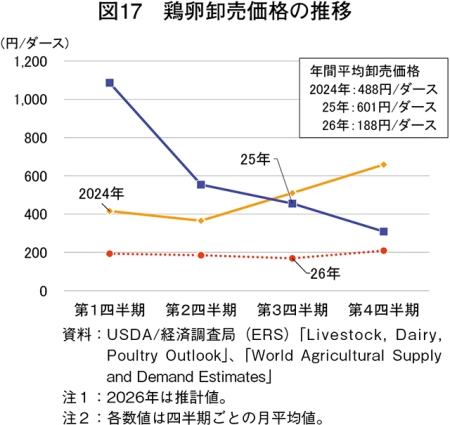

�@2025�N�̐H�p�{�����i�i�{���������i�j�́AHPAI�����ɔ����̗��{�̏����ɂ��{���̋������}���ɂЂ����������Ƃɉ����A�C�[�X�^�[�i�����Ձj��z���f�[�V�[�Y���̎��v���d�Ȃ������Ƃɂ��A��1�l������1�_�[�X������6.75�ăh���i1086�~�A�O�N������2.6�{�j�ƍ����������̂́A��2�l�����ȍ~�͉������A��4�l�����ɂ͓�1.92�ăh���i309�~�A��53.1�����j�ƑO�N������啝�ɉ�������i�}17�j�B26�N�̕��ω������i�́A�N�Ԃ�ʂ��ĐV���Ȏ��a�̔������Ȃ����Ƃ�O��ɁA��1.17�ăh���i188�~�A�O�N��68.6�����j�ƑO�N���ς�啝�ɉ����ƌ����܂�Ă���B

�@2025�N�̌{���E�{�����i�A�o�ʂ́A���i�̍����ƌ{�������̌����Ȃǂ���A�k�t�����Z��2��300���_�[�X�i�O�N��14.1�����j�Ƃ��Ȃ�傫�����������i�}18�j�B26�N�̗A�o�ʂ́A�����̌{�����������A�o���i����������ƌ����邱�Ƃ���A2��6000���_�[�X�i��27.9�����j�Ƒ啝�ȑ����������܂�Ă���B

�i5�j���_�E���Ƃ̎������ʂ�

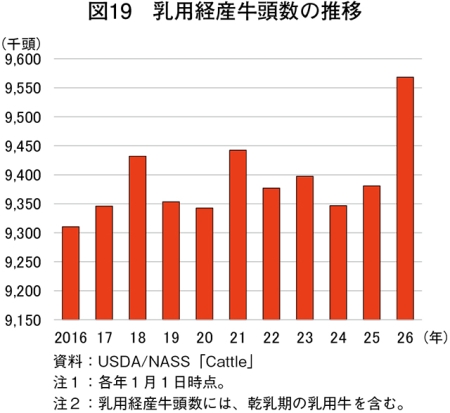

�A ���p�o�Y�������͑O�N�����錩�����@���p�o�Y�����{�����́A�����̋��p���ԉ����Ȃǂɂ��A2025�N�ɋ}���ɑ������A26�N1��1�����_�ł́A956��8000���i�O�N��2.0�����j�ƂȂ����i�}19�j�B26�N�̎��{�����́A�����̉����ɂ��N�Ԃ�ʂ��Č����������܂����̂́A1��1�����_�ł̎��{�������������ł��邽�߁A25�N�����鐅���ƂȂ�Ƃ݂��Ă���B

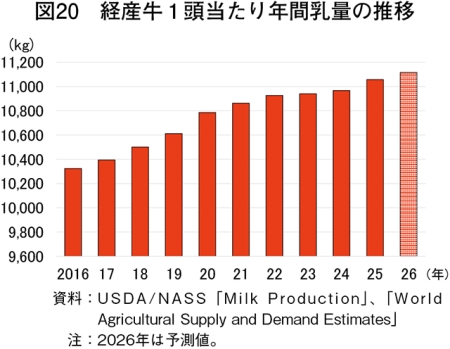

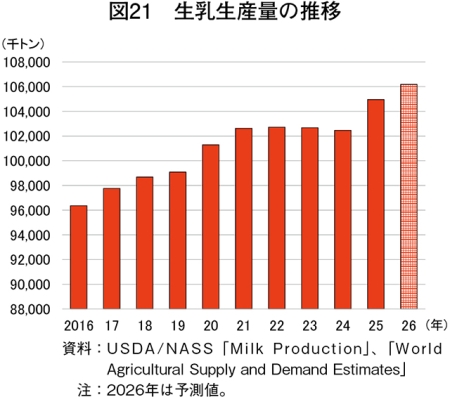

�@2025�N�̐������Y�ʂ́A���p�o�Y�������̑����ɉ����A1����������ʂ�1��1057�L���O�����i�O�N��0.8�����j�Ƃ킸���ɑ����������Ƃ���A1��496���g���i��2.4�����j�Ƒ��������i�}20�A21�j�B26�N�̐������Y�ʂ��A1����������ʂ̑����i��0.5�����j�ɂ��A1��619���g���i��1.2�����j�Ƃ킸���ɑ�������ƌ����܂�Ă���B

�E ���ϑ��������͂��Ȃ�̒��x����錩����

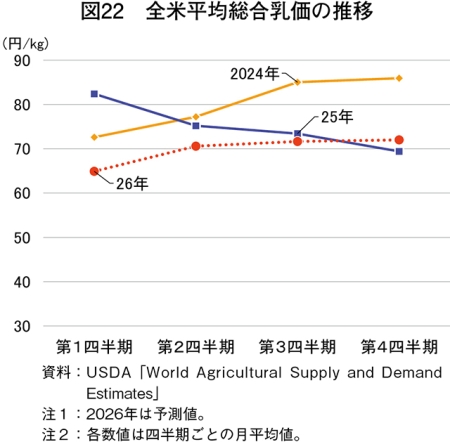

�@2025�N�̕��ϑ��������́A��������ѓ������̐��Y�ʂ������������Ƃɉ����A�`�[�Y���͂��߂Ƃ�������i�̍��������\�͂̑����ɔ�������������A1�L���O����������0.47�ăh���i76�~�A�O�N��6.1�����j�ƑO�N�����Ȃ�̒��x��������i�}22�j�B26�N��0.43�ăh���i69�~�A��7.1�����j�ƁA�O�N�����Ȃ�̒��x����錩�ʂ��ł���B

�@2025�N�̓����i�A�o�ʂ́A���i�����͂̂���o�^�[����у`�[�Y����������A�����b���x�[�X��759��5000�g���i�O�N��41.4�����j�Ƒ啝�ɑ��������B����A�E�������Ȃǖ������Ō`���x�[�X�ł́A�����b�Ƃ͈قȂ艿�i�����͂̒ቺ�ɂ��C�O����̎��v����܂������Ƃ���A2185��2000�g���i��1.4�����j�Ƃ킸���Ɍ��������i�}23�j�B

�@26�N�̓����i�A�o�ʂ́A���i�����͂��ێ�����ƌ���������b���x�[�X�ł�816��5000�g���i��7.5�����j�ƑO�N�ɑ�����������ƌ����܂�邪�A�������Ō`���x�[�X��2190��9000�g���i��0.3�����j�ƑO�N���݂������܂�Ă���B

4�@���̎��{�����̑����͂��n�܂�̂�

�i1�j�㏸���鋍�����i���߂��铮��

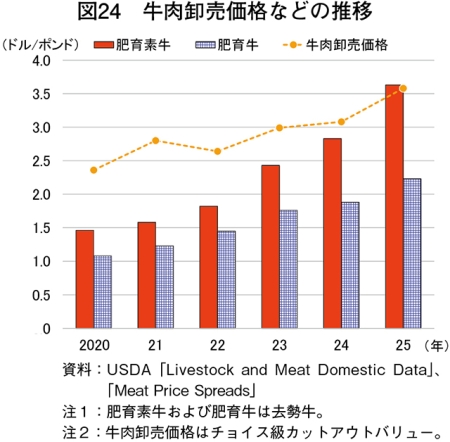

�@�č����ł́A�������i�������I�ɒ��ڂ��W�߂���ƂȂ��Ă���B�@�����̉������i�i�J�b�g�A�E�g�o�����[�A�`���C�X���j�́A2025�N�ɂ�100�|���h������3.58�h���i1�L���O����������1270�~�j�ƂȂ�A20�N�Ɣ�r����51.7���̏㏸�ƂȂ����i�}24�j�B���̔w�i�ɂ͋��̎��{�����i���Q�j�̏k���ɔ������̋����i�̏㏸������A�����Ƌ����i��20�N��2.5�{�A��狍�ł���2.1�{�Ƒ傫���㏸���Ă���B���ɔ����Ƌ��̏d�ʓ�����P���́A�����������i��������قȏƂȂ����B

�@�g�����v�����́A�����̉��i��̈�Ƃ��āA26�N2���ɃA���[���`���Y�����ɑ���Ŋ������ʂ��ꎞ�I�ɑ���������哝�̕z���\�����B���z���ł́A�č��̋��̎��{�������ߋ��Œᐅ���ɂ܂Ō������A�����i�Ђ����j���i�����v���J�n���Ĉȍ~�ō��l�ɂȂ������ƂɊӂ݁A���[�u���K�v�ł���Ƌ������Ă���B

�@����A�_�Ɛ��Y�Ғc�̂ł���A�����J���E�t�@�[���E�r���[���[�E�t�F�f���[�V�����i�ȉ��uAFBF�v�Ƃ����j�́A�R�X�g���Ȃǂɂ��S�Ă̔_�Ƃ��ߋ����N���Ԏ��o�c���������Ă������Ƃ��������A���̎��{�����͐��\�N�������Ȃ����������܂Ō������Ă���A�������i�������邱�Ƃɂ͐T�d�ɂȂ�ׂ��i���̎��{������������{�挈�j�Ɣ��Ă���B

�@�o���̗���͈Ⴄ���̂́A���{�������Y�ґ������̎��{�������������Ă��邱�Ƃ��A�������i�㏸�̔w�i�ɂ��邱�Ƃ��������Ă���B

�i2�j�L���g���E�T�C�N���ɂ�铪���������p��

�@�č��ł́A8�`12�N���x�������Ƃ��ċ������{������ɐB�����̓����̑����ƌ������J��Ԃ��u�L���g���E�T�C�N���v�ƌĂ�铮�����������i��2�j�i�}25�j�B�Ȃ��A�{�e�ɂ����ẮA�ƒ{�����ɖ��ڂɊW���鑍���{������ΏۂƂ��Ă���B�i��2�j�w�{�Y�̏��x2024�N3�����u�č��ɂ�������p�����Y��Ղ̓����`�K�ȉ��i�`���Ɍ����ā`�v�ihttps://www.alic.go.jp/joho-c/joho05_003135.html�j�����Q�Ƃ��������B

�@26�N�ɖ��o�Y���i���p�ɐB��p���j��17�N�ȗ�9�N�Ԃ��0.9�����ƁA�킸���ɑ����������̂́AUSDA�ɂ��ƁA�ɐB�����������ɓ]���邽�߂ɂ́A���o�Y����2�`3�N�Ԍp���I�ɑ������邱�Ƃ��K�v�Ƃ���Ă���A�ɐB�����������ɓ]���邩�͒f��ł��Ȃ��ɂ���B

�i3�j�����̐��������ɓ]����̂�

�@�A�E�g���b�N��c�ɂ����āAUSDA�o�ϒ����ǂ̒S�����́A���Q�̉����ɂ��ċ�̓I�Ȍ��y�͍s��Ȃ������B����A����c�Ōo�ϒ����ǂ̒S�����̂�����ɔ��\�����R���T���^���g�ɂ��A�]���̂悤�ȇX���ł͂Ȃ��A���̎��{�������ᐅ���Ő��ڂ�����Ԃ�����U���ƂȂ�A���Q�̉ɂ͐��N����10�N�߂�������̂ł͂Ȃ����Ƃ̌����������ꂽ�B�@�܂��AAFBF��2026�N2���ɔ��\�������|�[�g�ɂ����āA���̂悤�ɕ��͂����Ă���i�\1���Q�Ɓj�B

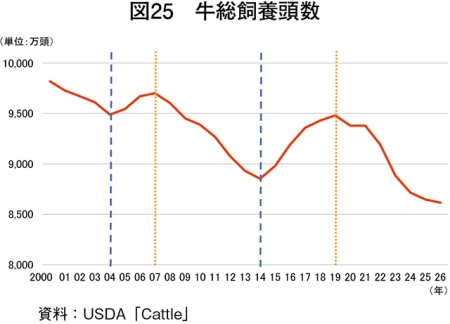

�� 26�N1��1�����_�̋��̑����{������75�N�Ԃ�̒ᐅ�����L�^���A�����ɂȂ�Ȃ���������������Ă���B

�� �����_�̓��p�ɐB�����̑����͑O�N��1.0%����2761�����ƂȂ�A1961�N�ȗ��̍Œᐅ���ƂȂ����B����A���p�ɐB��p���͓�0.9%����471�����B����͊g��Ɍ������ŏ��̈���ƌ����邪�A����ɂ���Ē����ɋ��Q���g�傷��Ƃ͌����Ȃ��B

�� 25�N�̔N�Ԏq�����Y������3290�����ŁA�O�N����1.6���������A2�N�A���ʼnߋ��Œ�̓������X�V�����B���̓������������邽�߂ɂ́A���N���܂�̎q����ɐB�p�ɕۗ����āA26�N�Ɍ�z�A27�N�ɂ����̋����q�����Y�ނ��Ƃ�28�N�̓����g��ɂȂ��邪�A26�N1���ɓ����Ă����p�ɐB�����̓����̌����������A25�N�̎q�����Y�������������Ă��邽�߁A27�N�̎q�����Y�������������錩���݂ł���B���̂��߁A28�N�܂ł͋��̑����{�������g��ɓ]����Ƃ͗\�����Â炢�B

�� ���Y�҂͎��v�������ł���ɂ�������炸�A���Q�̊g������߂���Ă���B���ɐ[���Ȋ��Ɍ������錜�O���傭�ł��Ă��Ȃ��B

�@���̂悤�ɁA�č����p���ƊE�ł́A28�N�܂ł͋��Q�̍č\�z�͋N���Ȃ��̂ł͂Ƃ̌��ʂ���������Ă���B

�i4�j���Q�č\�z�ɉe����^���鏔�v��

�@����̒����ɂ����āA�I�N���z�}�B����w�œ��p�����Y�҂ɑ���_�ƕ��y������S�����Ă����w�̌�����3�l����ѓ��B���p�����Y�ҋ���ɘb���@����B���̒��ŁA���Q�̍č\�z�ɉe����^����v���Ƃ��āA�ȉ��̂悤�Ȍ��y���������B�A ���ւ̌��O

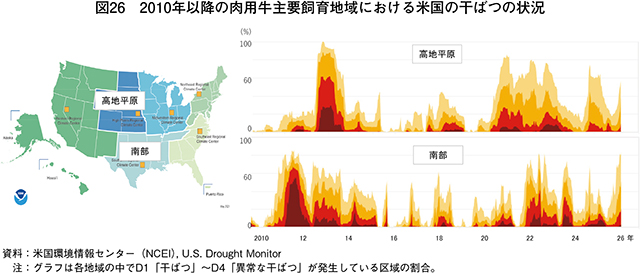

�@AFBF�ɂ�镪�͂ł��w�E����Ă���ʂ�A���̎��{�����̑������n������암�̐��Y�҂́A���ݐi�s���Ă��銱�ɑ��錜�O���傭�ł��Ȃ��ł���B�����̐��Y�҂�2011�`15�N��22�`23�N�Ɋ����o�����Ă���A25�N�㔼����������ɂ���n�悪�g�債�Ă��邱�Ƃ���A���{�����������邱�ƂɐT�d�ɂȂ��Ă���i�}26�j�B

�@����A���t�ȍ~�̋C�ۂƂ��ẮA�����̒n��ɍ����E���J�������炷���j�[�j�����ۂ��I�����A����̏�Ԃ��������A�܂��͍~�J�������炷���Ƃ̑����G���j�[�j�����ۂɈڍs����m���������Ɨ\������Ă���A���̏ꍇ�ɂ́A����̋��Q�̉ɂȂ���D�ޗ��ƂȂ蓾��B

�@�I�N���z�}�B���p�����Y�ҋ���ɂ��A���Z���E�W�o�G�ɂ��ẮA�������łȂ��쐶�����Ɋ��邱�Ƃ��ł��邽�߁A�����܂łłȂ��p�i�}�܂ʼn����Ԃ����Ƃ��K�v�ł���A���݂̑�ł͕s�\���ł���Ƃ̌������������B

�E �ߕ��q��q���s���̌p��

�@���̑̂��傫���Ȃ�قǕK�v�ƂȂ鑐�n�⎔���������Ȃ邪�A���݂͔p�p���̉��i�������A�ɐB�_�Ƃł��d���đ傫�ȋ��������Ԏ��炳��A�ߕ��q�̌X���ɂ��邱�Ƃ���A���̔����ɐƎ�ȏɂ���B

�@���̂��߁A���N�킸���ɑ��������o�Y�������������炳�ꂽ�ɐB�����̌�p���Ƃ��ċ�����A�ɐB�����̑����ɂȂ���Ȃ��i���o�Y�����̑����Ɠ��������������炵���ɐB�������X�V����j�\��������B

�@�����āA�������i������Ȓ��A�t�B�[�h���b�g���{�݂�L�����p�����邽�߁A���ŃT�C�Y�������������ȋ��𑽂��w�����Ē������炵�悤�Ƃ��Ă���B

�@���̂悤�ɁA�q���ɂ��ẮA�܂��s�����������ɂ���B

�G ���_�̉e��

�@�܂��A���_���Y�҂ɂ����Ă��A���p��Ƃ̌��G�q������������邽�߁A�r�[�t�E�I���E�f�C���[�ƌĂ��A���p�����ɓ��p�Y������z�����铮�����L��������悤�ɂȂ����B���̂��߁A������т̈����o�Y���ł����Ă��A�q���Y�������邽�ߒ������炵�Ă���B

�@�܂��A���؉̑�����������������Ă������A�o�Y���ɑ�����p��p���i���o�Y���j�����̊������ቺ���Ă��邱�ƂŁA����A�����̎��q������p��p���Ɏd������K�v�������邽�߁A���G���̋������������鋰�ꂪ����i�\2�j�B

�@����A���̑����{������2028�N�܂ł͑�������\���͔����Ƃ̌�����������Ă�����̂́A���N�͊������������ɐ��ڂ��邱�ƂɂȂ�A���N�ɂ͋��̎��{�����͑����ɓ]���邱�Ƃ����҂����B����A�����p������A���邢�͐��Y�҂ɂ�銱�ւ̌x�����������傭�ł��Ȃ��悤�ł���A���Y�҂͎�������p���Ƃ��Ďc�����Ƃ��A�������̎q���Ƃ��Ĕ̔����邱�Ƃ𑱂��A���������̑��������͂���ɒx��邱�ƂɂȂ�B�č��̎�v�Y�n�ɂ����鍡��̍~�J�E���̓�����Z���E�W�o�G�̕������߂��͂��߂Ƃ���ƒ{�q����A���_����̉e�����܂߂����p�q���̐��Y���̕ω������ڂ����B

�R�����@�I�N���z�}�B���̋�����s��

�@����̏o���ɂ����āA�I�N���z�}�B���̋�����s��iOklahoma National Stockyards�j��K�₷��@����B���s��ɂ͑S�Ċe�B�E�J�i�_���狍���W�߂��A2025�N�ɂ�47�����̋������������K�͂Ȑ��̋�����s��ł���A�琬�_�Ɓi�X�g�b�J�[�j�֔̔�����闣���q����A�t�B�[�h���b�g�֔̔����������Ƌ��̗��ʂɑ傫�Ȗ������ʂ����Ă���B

�@���s��ɂ́A1�䓖�����4���|���h�i��18�g���j���̏d�ʂ̋��i500�|���h�i227�L���O�����j�̋��ł���A80�����x�j��ύڂł��鐶�̋��^���g���[���[�ɂ��^�э��܂�邪�i�R�����\�ʐ^1�j�A�l�̐��Y�҂��s�b�N�A�b�v�g���b�N�ŏ����ȑ�Ԃ���������A�������^�э��ޗl�q������ꂽ�B�Ȃ��A�����傫���Ȃ肷����ƁA�w�����f�b�L�ɂԂ��Ă��܂��A�����ȕ��ʂ̕����܂肪�����Ȃ邱�Ƃ�����Ƃ����B�܂��A���̋�����s��ɂ́A���O�\��Ȃ���24���Ԕ������\�ł���i�R�����ʐ^�\2�A3�j�B

�@����̎d�g�݂Ƃ��ẮA���̋��̏o�҂��s��Ŋ������Ă���̔��ϑ����9�Ђ̂���1�Ђ�I�����A�̔����ϑ�����B�������A�s��̉^�c�͈ϑ���ЂƂ͓Ɨ������^�c�҂ɂ��s���Ă���B���̌�A�ϑ���Ђɂ��A���Q�l�ɑ��ċ��肪�s����B����グ�����ł���A�\����ŋ���グ��ꂽ���i�ɍŌ�ɓ��ӂ����Q���҂����D����B�i�R�����\�ʐ^4�j

�@��������̂悤�Ȏs�ꂪ���݂��邱�Ƃɂ��A1�j���Y�҂͎��R�ɋ����o�ׂ��邱�Ƃ��ł��A2�j�����̈ϑ���Ƃ���݂��邱�ƂŎ��g�̊�]�ɍ����̔��҂�I�����邱�Ƃ��\�ŁA3�j���i�`���������ł����ɁA4�j���Q�l���o�^���ƂȂ��Ă���A������ς̐S�z�����Ȃ����Ɓ\�Ƃ����������b�g������B

�@���s��ɂ́A1�䓖�����4���|���h�i��18�g���j���̏d�ʂ̋��i500�|���h�i227�L���O�����j�̋��ł���A80�����x�j��ύڂł��鐶�̋��^���g���[���[�ɂ��^�э��܂�邪�i�R�����\�ʐ^1�j�A�l�̐��Y�҂��s�b�N�A�b�v�g���b�N�ŏ����ȑ�Ԃ���������A�������^�э��ޗl�q������ꂽ�B�Ȃ��A�����傫���Ȃ肷����ƁA�w�����f�b�L�ɂԂ��Ă��܂��A�����ȕ��ʂ̕����܂肪�����Ȃ邱�Ƃ�����Ƃ����B�܂��A���̋�����s��ɂ́A���O�\��Ȃ���24���Ԕ������\�ł���i�R�����ʐ^�\2�A3�j�B

�@����̎d�g�݂Ƃ��ẮA���̋��̏o�҂��s��Ŋ������Ă���̔��ϑ����9�Ђ̂���1�Ђ�I�����A�̔����ϑ�����B�������A�s��̉^�c�͈ϑ���ЂƂ͓Ɨ������^�c�҂ɂ��s���Ă���B���̌�A�ϑ���Ђɂ��A���Q�l�ɑ��ċ��肪�s����B����グ�����ł���A�\����ŋ���グ��ꂽ���i�ɍŌ�ɓ��ӂ����Q���҂����D����B�i�R�����\�ʐ^4�j

�@��������̂悤�Ȏs�ꂪ���݂��邱�Ƃɂ��A1�j���Y�҂͎��R�ɋ����o�ׂ��邱�Ƃ��ł��A2�j�����̈ϑ���Ƃ���݂��邱�ƂŎ��g�̊�]�ɍ����̔��҂�I�����邱�Ƃ��\�ŁA3�j���i�`���������ł����ɁA4�j���Q�l���o�^���ƂȂ��Ă���A������ς̐S�z�����Ȃ����Ɓ\�Ƃ����������b�g������B

5�@������

�@����̃A�E�g���b�N��c�ŁA2025�N�ɑ����A26�N�����ɋ������i�͍��l�Ő��ڂ���Ƃ̌��ʂ��������ꂽ�B����őO�N���������{�����i�́A26�N�ɂ͑傫����������Ƃ���Ă���B

�@���{�̊W�҂ɂƂ��ĊS�̐[�������{�����̑����A���Ȃ킿���Q�̍č\�z�̎����ɂ��ẮA28�N�܂ő����ɓ]����\���������Ƃ̌���������A���̗̉l�Ԃ��������L�єY�ގ���������U���̉ƂȂ�\�����w�E���鐺���������B�č������ł̌����ȋ������v���l����ƁA�����̊ԁA�����̋��������͂Ђ�����������̂ł͂Ȃ����Ǝv����B

�@���ɍ��N�����g�ŏ\���ȍ~�J�ʂ�����V��Ő��ڂ��邩�A���X���Ő��ڂ��邩�ɂ��A����̋��Q�̎����ɑ傫�ȉe���������Ǝv����B

�@�ؓ��ɂ��ẮA�q�̐��Y������ɂ�萶�Y�ʂ͑������錩���݂ł�����̂́A��̑����ɂ͐�����A���������������܂��������������Ƃ݂���B�{���ɂ��ẮA�D���Ȏ��v��w�i�ɁA�{���ɂ��Ă��̗��{�H���̉ɂ��A���Y�ʂ͑����X���Ƃ݂���B

�@�����i�ɂ��ẮA�������Ō`���͑������������s��d�����Ɏd��������Ƃ݂�����̂́A�������Y�ʂ̑����ɔ��������b���̐��Y���������邱�ƂŁA�o�^�[�Ȃǂ̉��i���������C�O�s��ւ̗A�o���������邱�Ƃ������܂��B

�@�����̒{�Y�������́A�����ւ̗A�o�ɑ傫�ȉe����^���邱�Ƃ���A���������č��̓����𒍎����Ă����K�v������B

�@���{�̊W�҂ɂƂ��ĊS�̐[�������{�����̑����A���Ȃ킿���Q�̍č\�z�̎����ɂ��ẮA28�N�܂ő����ɓ]����\���������Ƃ̌���������A���̗̉l�Ԃ��������L�єY�ގ���������U���̉ƂȂ�\�����w�E���鐺���������B�č������ł̌����ȋ������v���l����ƁA�����̊ԁA�����̋��������͂Ђ�����������̂ł͂Ȃ����Ǝv����B

�@���ɍ��N�����g�ŏ\���ȍ~�J�ʂ�����V��Ő��ڂ��邩�A���X���Ő��ڂ��邩�ɂ��A����̋��Q�̎����ɑ傫�ȉe���������Ǝv����B

�@�ؓ��ɂ��ẮA�q�̐��Y������ɂ�萶�Y�ʂ͑������錩���݂ł�����̂́A��̑����ɂ͐�����A���������������܂��������������Ƃ݂���B�{���ɂ��ẮA�D���Ȏ��v��w�i�ɁA�{���ɂ��Ă��̗��{�H���̉ɂ��A���Y�ʂ͑����X���Ƃ݂���B

�@�����i�ɂ��ẮA�������Ō`���͑������������s��d�����Ɏd��������Ƃ݂�����̂́A�������Y�ʂ̑����ɔ��������b���̐��Y���������邱�ƂŁA�o�^�[�Ȃǂ̉��i���������C�O�s��ւ̗A�o���������邱�Ƃ������܂��B

�@�����̒{�Y�������́A�����ւ̗A�o�ɑ傫�ȉe����^���邱�Ƃ���A���������č��̓����𒍎����Ă����K�v������B