ホーム > 畜産 > 畜産の情報 > 中国の乳製品需給の最新動向 〜チーズ・バター市場の成長要因と課題〜

海外情報 中国 畜産の情報 2026年6月号

中国の乳製品需給の最新動向 〜チーズ・バター市場の成長要因と課題〜

調査情報部 平山 宗幸、横田 徹

- 記事のPDFをダウンロード

[5.9MB]

[5.9MB]

【要約】

中国では、食の多様化などに伴い、乳製品の消費量が増加している。特にここ数年は、従来の粉乳類に代わって、国内生産で賄えないバターやチーズなどの輸入量が増加している。同国政府や業界団体は、乳業全体としての利益拡大の観点からも、より付加価値の高いチーズやバターなどの国内生産を奨励しているが、生乳の大部分が飲用乳生産に仕向けられている現状を変えるには相応の時間を要するため、輸入への依存は今後も当面続く可能性が高い。

1 はじめに

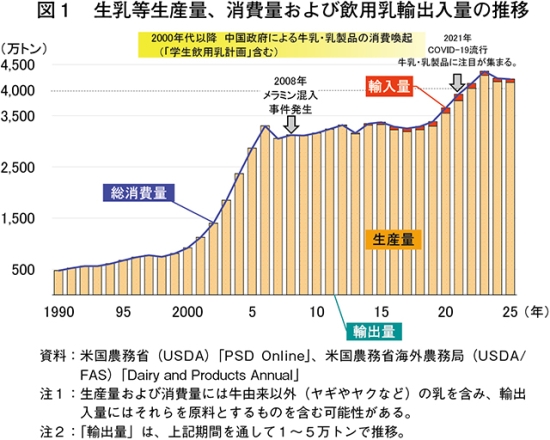

中国では、経済成長に伴う所得の向上により食の多様化が進んだ結果、畜産物需要が高まっている。このうち牛乳・乳製品の需要は、国民の栄養改善を目的とした中国政府による需要喚起政策の推進などを背景に、2000年以降急速に増加した(注1)。08年のメラミン混入事件(注2)により一時的に停滞したものの、新型コロナウイルス感染症(COVID−19)拡大期には、牛乳・乳製品が免疫力を高めるとの認識が広まったことにより需要が増加した。この結果、22年以降の生乳等(注3)の総消費量(飲用および加工向けの合計)は4000万トンを超えて推移している(図1)。

(注1)中国の牛乳・乳製品の消費動向については、『畜産の情報』2026年3月号「中国の牛乳・乳製品消費の現状と将来見込み」(https://www.alic.go.jp/joho-c/joho05_004110.html)をご参照ください。

(注2)水増しした原料乳のたんばく質含有量を多く見せかけるため、有機窒素化合物であるメラミンを混入していたことが発覚した事件。

(注3)牛由来の生乳のほか、ヤギやヤクなど由来の乳を含む。

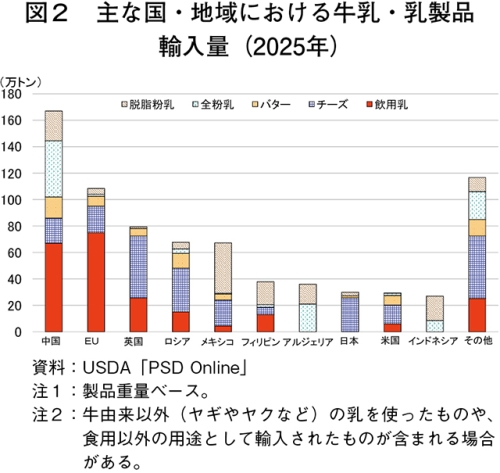

一方、生乳の仕向け先は飲用向けが主体であるため、拡大するチーズやバターなどの需要に対して国内生産が追い付いていない。この結果、近年はこれら乳製品の輸入量が増加している。24年の中国の牛乳・乳製品輸入量は、世界全体の約2割(注4)に相当する166万トン(製品重量ベース)に達しており、中国の輸入動向が国際相場に影響を与える存在となっている(図2)。

(注4)飲用乳、チーズ、バター、全粉乳、脱脂粉乳の輸入量の合計。

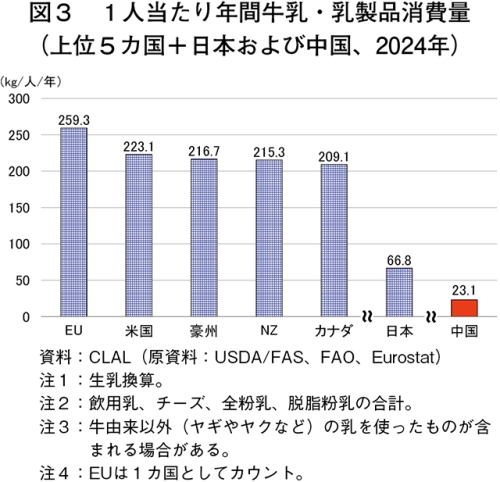

さらに、中国の1人当たり年間牛乳・乳製品消費量(2024年)は、日本のおよそ3分の1、EUや米国の10分の1程度にとどまることから、今後も増加の余地が大きいという見方がある(図3)(注1・注5)。

(注5)『畜産の情報』2026年2月号「中国の牛乳・乳製品産業の現状と発展の方向性」(https://www.alic.go.jp/joho-c/joho05_004093.html)をご参照ください。

本稿では、中国の乳製品需給動向について、中国最大級の酪農地域を抱える内モンゴル自治区での現地調査、北京市および上海市での乳業関係者からの聞き取り結果などを基に報告する。

なお、本稿中の為替レートは、1中国元=23.73円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2026年4月末TTS相場)を使用した。

(注1)中国の牛乳・乳製品の消費動向については、『畜産の情報』2026年3月号「中国の牛乳・乳製品消費の現状と将来見込み」(https://www.alic.go.jp/joho-c/joho05_004110.html)をご参照ください。

(注2)水増しした原料乳のたんばく質含有量を多く見せかけるため、有機窒素化合物であるメラミンを混入していたことが発覚した事件。

(注3)牛由来の生乳のほか、ヤギやヤクなど由来の乳を含む。

(注4)飲用乳、チーズ、バター、全粉乳、脱脂粉乳の輸入量の合計。

なお、本稿中の為替レートは、1中国元=23.73円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2026年4月末TTS相場)を使用した。

2 生乳生産量と生乳価格の動向

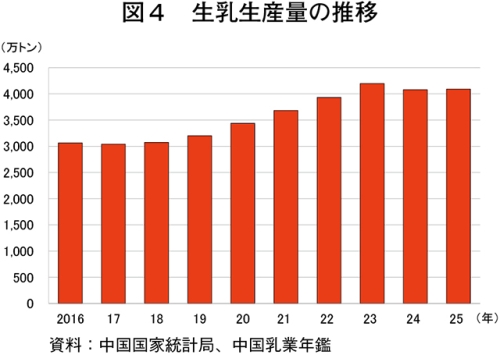

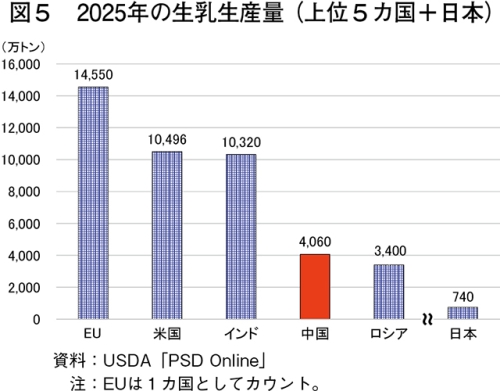

乳製品需給の基礎となる中国の生乳生産量は、2023年以降、4000万トン台で推移しており、25年は4091万トン(前年比0.3%増)となった(図4)。これは日本の生乳生産量の5倍を超える規模であり、中国は世界第4位の生乳生産国である(図5)。

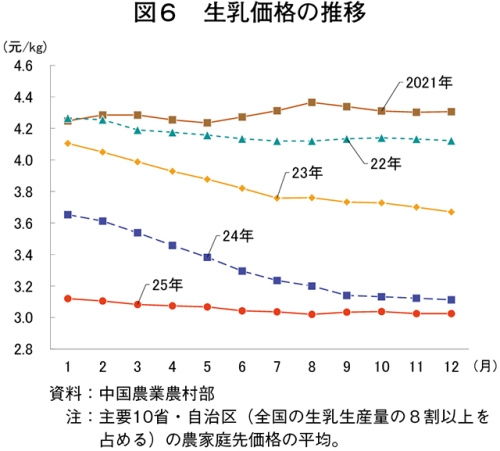

生乳生産量が増加する一方で、生乳価格は牛乳・乳製品需要の停滞(注6)などの影響を受け、21年8月の1キログラム当たり4.37元(104円)をピークに右肩下がりで推移した。25年6月以降は同3元(71円)程度で低位安定している(図6)。現地乳業関係者によると、生乳価格の下落は酪農家にとって深刻であるものの、同3元台で再生産が可能となれば、中国の生乳は乳製品原料乳として国際競争力を持つ可能性があるとの評価も聞かれる。

(注6)COVID−19感染拡大期には、牛乳などの乳製品が免疫力を高めるとされたことで消費が大きく増加した。しかし、COVID−19収束後は、その反動などにより乳製品消費が停滞したとされている。

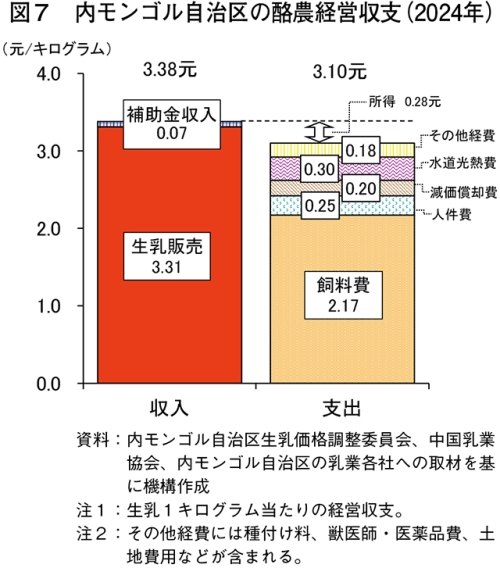

参考として、内モンゴル自治区の酪農経営収支(24年)を見ると、生乳生産に要する支出の70%を飼料費が占めており、収入に占める補助金収入の割合は2%程度である(図7)。

生乳生産量が増加する一方で、生乳価格は牛乳・乳製品需要の停滞(注6)などの影響を受け、21年8月の1キログラム当たり4.37元(104円)をピークに右肩下がりで推移した。25年6月以降は同3元(71円)程度で低位安定している(図6)。現地乳業関係者によると、生乳価格の下落は酪農家にとって深刻であるものの、同3元台で再生産が可能となれば、中国の生乳は乳製品原料乳として国際競争力を持つ可能性があるとの評価も聞かれる。

(注6)COVID−19感染拡大期には、牛乳などの乳製品が免疫力を高めるとされたことで消費が大きく増加した。しかし、COVID−19収束後は、その反動などにより乳製品消費が停滞したとされている。

【コラム1】 中国の大規模酪農場の実態

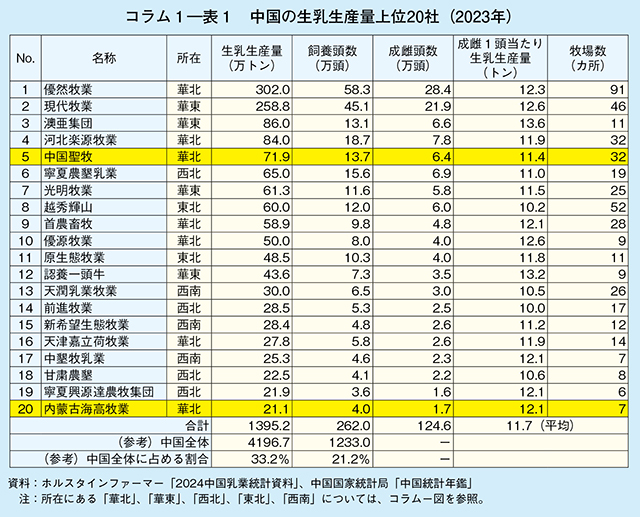

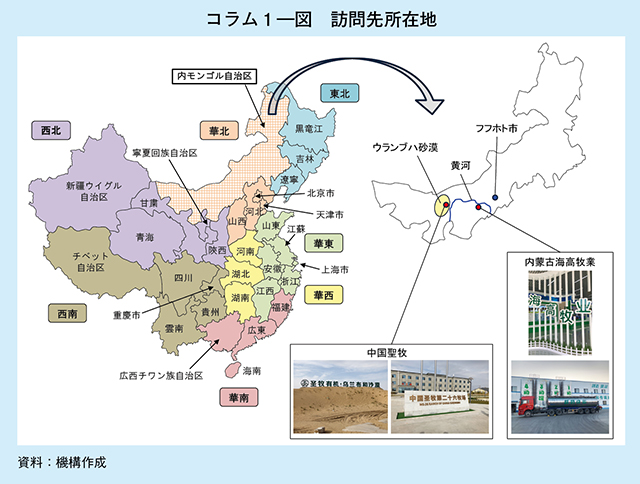

中国では、企業による酪農への経営参入により酪農場の大規模化が進展し、2023年の生乳生産量上位20社で中国全体の3割強(1395万トン)を占めている(コラム1―表1)。また、経産牛1頭当たりの年間乳量は約12トン(同年の日本の全国平均は約9トン)と高い生産性を実現している。今後、中国の生乳生産拡大余力はどの程度のものとなるのか。この答えを見つける手段の一つとして、生乳生産をけん引する大規模酪農場の実態を把握すべく、生乳生産量5位の中国聖牧(コラム1―注1)(32カ所の酪農場を所有)および同20位の内蒙古海高牧業(コラム1―注2)(7カ所の酪農場を所有)が内モンゴル自治区内に所有する各酪農場を訪問した(コラム1―図)。

この2社合計の生乳生産量は93万トン(23年)であり、日本の生乳生産量(742万トン:24年)の13%に相当する。

(コラム1―注1)中国聖牧は、同社の社長(1978年生まれ)が2008年に発生したメラミン混入事件をきっかけに危機感を抱き、当時勤務していた蒙牛乳業を退職し、当初から有機乳の生産を目的に設立したものである。11年から酪農場の整備を始め、趣旨に賛同した者からの出資により規模拡大を進めた結果、32の酪農場を展開するまでになった。15年には香港市場に上場し、20年にはすべての酪農場を自社直営に切り替えている。

(コラム1―注2)内蒙古海高牧業は、内モンゴル自治区と南で隣接する山西省出身の社長が、山西省での石炭事業で成功した資金を基に、中国国内で牛乳の消費が伸びていた2008年に設立したものである。既存の酪農場などを買収して規模の拡大を図ってきたことで、中国では珍しく複数の乳業に出荷している。また、それぞれの酪農場には各部門の責任者として専門性を有する若手社員を多く配置するなど、独自の企業方針を採っている。

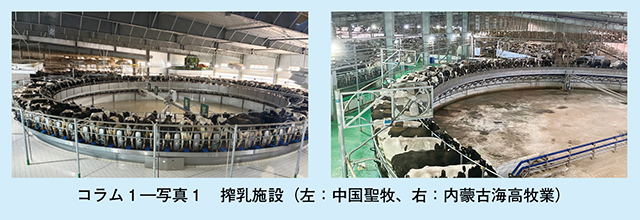

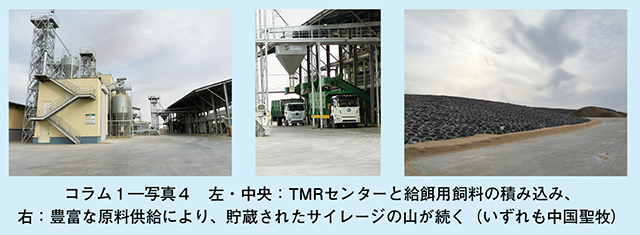

訪問した酪農場は、それぞれの企業が所有する酪農場の中では標準的な規模であり、1)約1万頭のホルスタイン種を飼養、2)海外製大型ロータリーパーラーにより約4000頭の経産牛を1日3回搾乳し、1日当たり約150トンの生乳を出荷、3)敷地内に飼料保管庫、バンカーサイロ、TMR(Total Mixed Ration:完全混合飼料)センターを備え、自家配合のTMRを給餌、4)家畜排せつ物処理施設において堆肥化を実施−といった特徴を有し、集約的管理を行っている(コラム1―表2、コラム1―写真1〜4)。搾乳施設を除けば、まさに米国や豪州の肉牛肥育施設である「フィードロット」に近いものを感じさせられる。

一方、生乳価格の低下を受けて内蒙古海高牧業の酪農場では、飼養頭数2万5000頭規模を目指すとした第3期までの計画を第1期の段階で停止し、投資コストを抑制した。また、約1万頭の飼養規模ながら、出荷量を調整するとともに、より高い乳価を得るため出荷先として蒙牛乳業を中心に数社に分散したことで、乳価変動を抑えて黒字を維持したという。

このように、近代化が進んだ集約的管理を行う酪農場であっても、昨今の生乳価格下落は大きな影響を受けていることがうかがえた。しかし、両酪農場とも厳しい経営環境下にありながらも、毎年、海外の酪農場などを視察して先進的な管理モデルの吸収に努めるなど、国際的競争力を備えた原料乳生産基地としての可能性を感じさせた。

さらに、現在、中国国内の乳製品需給は緩和といえる状況にあるものの、コストの引き下げにつながる規模拡大の余地は大きい。将来的な生乳供給余力を踏まえると、不採算の酪農場や乳業工場の淘汰 ・集約化が進み、先進的な乳製品工場への投資など生産規模の拡大などが進むことで、輸入依存度の高い乳製品の供給改善にも結び付く可能性がある。

この2社合計の生乳生産量は93万トン(23年)であり、日本の生乳生産量(742万トン:24年)の13%に相当する。

(コラム1―注1)中国聖牧は、同社の社長(1978年生まれ)が2008年に発生したメラミン混入事件をきっかけに危機感を抱き、当時勤務していた蒙牛乳業を退職し、当初から有機乳の生産を目的に設立したものである。11年から酪農場の整備を始め、趣旨に賛同した者からの出資により規模拡大を進めた結果、32の酪農場を展開するまでになった。15年には香港市場に上場し、20年にはすべての酪農場を自社直営に切り替えている。

(コラム1―注2)内蒙古海高牧業は、内モンゴル自治区と南で隣接する山西省出身の社長が、山西省での石炭事業で成功した資金を基に、中国国内で牛乳の消費が伸びていた2008年に設立したものである。既存の酪農場などを買収して規模の拡大を図ってきたことで、中国では珍しく複数の乳業に出荷している。また、それぞれの酪農場には各部門の責任者として専門性を有する若手社員を多く配置するなど、独自の企業方針を採っている。

訪問した酪農場は、それぞれの企業が所有する酪農場の中では標準的な規模であり、1)約1万頭のホルスタイン種を飼養、2)海外製大型ロータリーパーラーにより約4000頭の経産牛を1日3回搾乳し、1日当たり約150トンの生乳を出荷、3)敷地内に飼料保管庫、バンカーサイロ、TMR(Total Mixed Ration:完全混合飼料)センターを備え、自家配合のTMRを給餌、4)家畜排せつ物処理施設において堆肥化を実施−といった特徴を有し、集約的管理を行っている(コラム1―表2、コラム1―写真1〜4)。搾乳施設を除けば、まさに米国や豪州の肉牛肥育施設である「フィードロット」に近いものを感じさせられる。

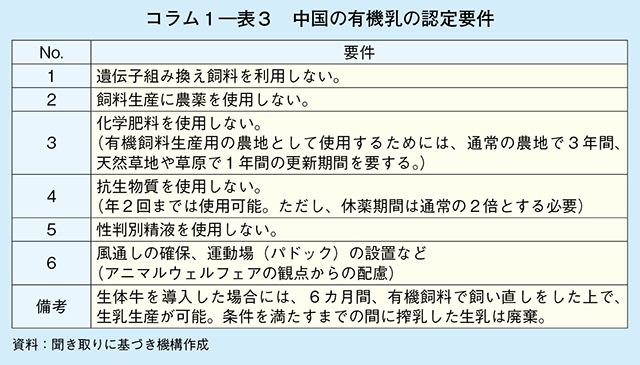

中国聖牧は有機乳を生産し、全量を国内乳製品生産量第2位の蒙牛乳業に出荷している(コラム1―写真5)。中国で有機乳の認証を得るには一定の要件(コラム1―表3)を満たす必要があり、中でも遺伝子組み換え飼料や飼料生産への農薬の使用については、その事実を確認するため、輸入先での栽培状況を現地で確認し、物流の過程を含めて追跡ができるよう輸入側との間で独自のトレーサビリティ(追跡可能性)の仕組みを構築している。これにより、24年に生乳価格が大きく下落し、グループ全体として約6千万元(14億円)の赤字となった際にも、有機乳は安定した価格で取引されたことで、酪農部門は黒字を維持したという。

一方、生乳価格の低下を受けて内蒙古海高牧業の酪農場では、飼養頭数2万5000頭規模を目指すとした第3期までの計画を第1期の段階で停止し、投資コストを抑制した。また、約1万頭の飼養規模ながら、出荷量を調整するとともに、より高い乳価を得るため出荷先として蒙牛乳業を中心に数社に分散したことで、乳価変動を抑えて黒字を維持したという。

このように、近代化が進んだ集約的管理を行う酪農場であっても、昨今の生乳価格下落は大きな影響を受けていることがうかがえた。しかし、両酪農場とも厳しい経営環境下にありながらも、毎年、海外の酪農場などを視察して先進的な管理モデルの吸収に努めるなど、国際的競争力を備えた原料乳生産基地としての可能性を感じさせた。

さらに、現在、中国国内の乳製品需給は緩和といえる状況にあるものの、コストの引き下げにつながる規模拡大の余地は大きい。将来的な生乳供給余力を踏まえると、不採算の酪農場や乳業工場の

3 乳製品の需給動向

中国では、生乳生産量の9割が飲用乳向けに仕向けられており、チーズ、バターといった高付加価値製品向けには残りの1割程度しか仕向けられていない。そのため、チーズやバターの国内生産量は非常に少ないという特徴を有している。この点を踏まえつつ、(1)では主な乳製品の需給動向などを確認する。

参考として、牛乳生産量の8割(生乳生産量全体の7割)が滅菌乳(常温保存牛乳)であり、低温殺菌乳(注7)は2割(同2割)程度にとどまっている(写真1)。

(注7)中国の低温殺菌乳は60〜90度で殺菌されており、日本の低温殺菌乳(63〜65度殺菌)とは定義が異なる。本稿における「低温殺菌乳」は中国の定義に基づいて使用する。

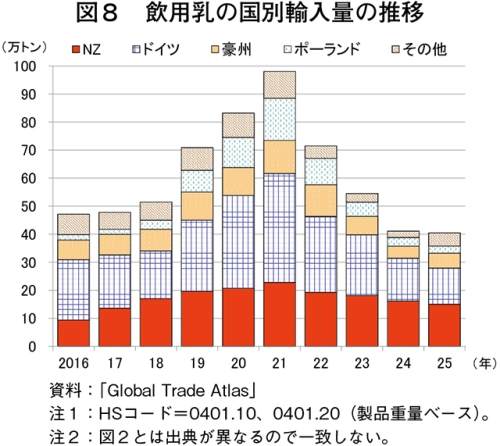

また、飲用乳(常温保存牛乳)の輸入量は、中国国内の生乳生産量増加を受けて2021年以降は減少しているものの、直近の25年でもおよそ40万トンが輸入されている(図8、写真2)。業界団体である中国乳業協会によると、中国産の牛乳・乳製品は一般的に国民から「低級品」と認識される一方、輸入品は「高級品」と見なされており、このブランドイメージによって一定の需要が維持されているとしている。

ここ最近の輸入品の特徴として、乳糖不耐症の消費者が多いとされる中国において、A2βたんぱく質牛乳(注8)の取り扱いが拡大している点が挙げられる。

(注8)牛乳中のたんぱく質の一種であるβ−カゼインの遺伝的変異により、消化にやさしいとされる。

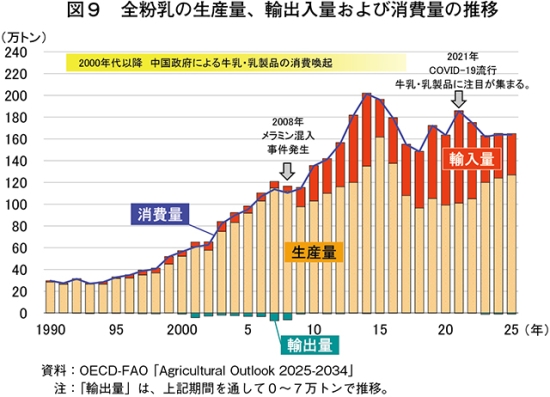

全粉乳は、還元乳や乳飲料、製菓・製パンや加工向けなど、さまざまな用途で幅広く利用されており、消費量は近年、160万トン前後で推移している(図9)。また、全粉乳は余乳発生時の需給調整機能も担っており、2021年以降の生乳生産量増加による生乳価格の下落を受け、中国政府は補助金を措置して生乳を全粉乳に加工することで需給調整を図った。この結果、国内での全粉乳生産量が増加し、輸入量は減少している。さらに、第4章でも触れるが、25年9月に施行された国家基準「全国食品安全基準のうち牛乳(滅菌乳)」の改正により、「滅菌乳(常温保存牛乳)の生産には生乳のみを原料として使用することを許可し、還元乳の使用を禁止」とされた。これにより、実質的に全粉乳の使用は困難となり、今後の輸入量はより減少に向かう可能性が高い。

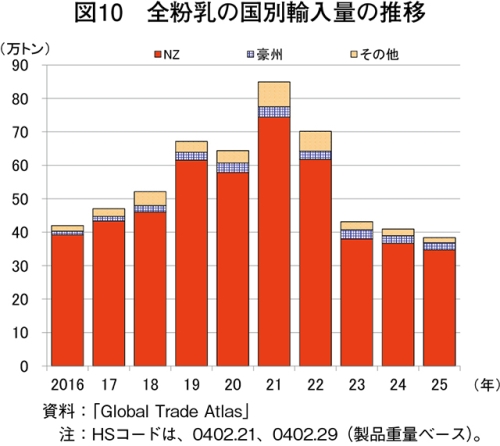

主な輸入先はニュージーランド(NZ)(注9)であり、25年は輸入量全体の約9割を占めた(図10)。

(注9)2024年1月1日以降、NZからの全品目の乳製品の関税が撤廃されている。詳細については海外情報「中国向け乳製品、全品目の関税が撤廃(NZ)」(https://www.alic.go.jp/chosa-c/joho01_003696.html)をご参照ください。

イ 脱脂粉乳

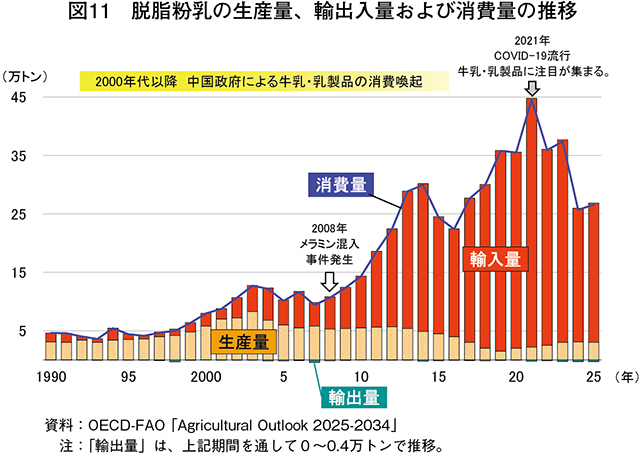

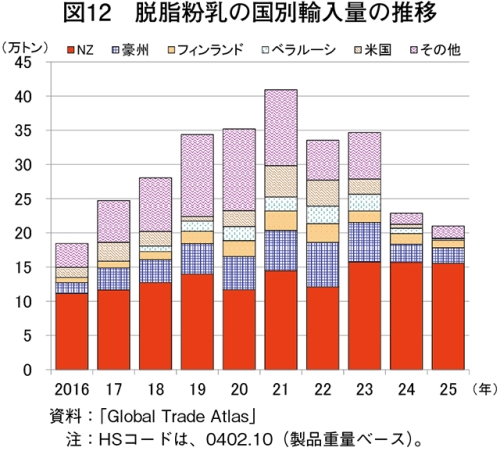

脱脂粉乳は、はっ酵乳や乳飲料、製菓・製パン向け、育児用調製粉乳原料など、さまざまな用途で利用されている。しかし、国内ではバターや生クリームの生産量が少なく、原料となる脱脂乳の供給が限られることで、国内需要を満たす生産には至らず、大部分を輸入に依存している(図11、写真3)。COVID−19拡大期の2021年には消費量が45万トンまで増加したが、その後は減少し、現在は25万トン程度で推移している。

主な輸入先はNZであり、25年は輸入量全体の7割を占め、これに次ぐ豪州(1割強)、フィンランド(1割弱)と合わせた3カ国で、およそ9割を占めた(図12)。

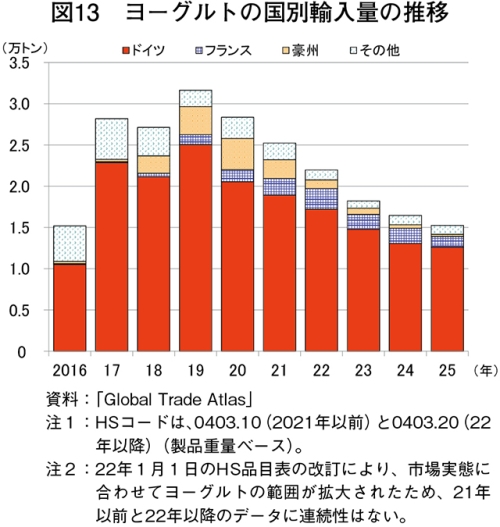

また、数量は少ないながらもヨーグルト自体の輸入も行われている。19年には主にドイツから3万トン超を輸入していたが、近年は国内生産量の増加などにより、最盛期の半分程度に落ち込んでいる(図13)。

ウ チーズ

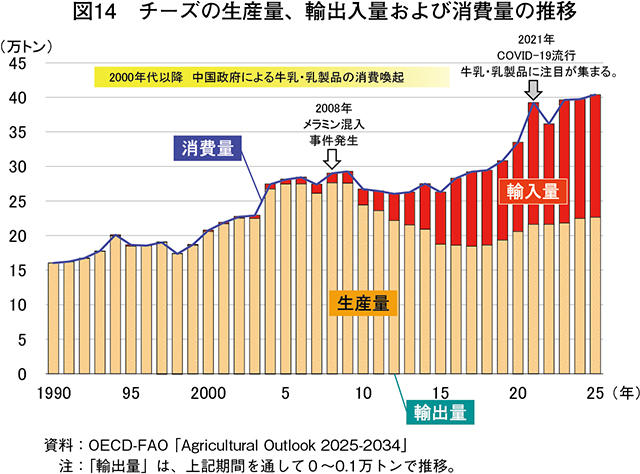

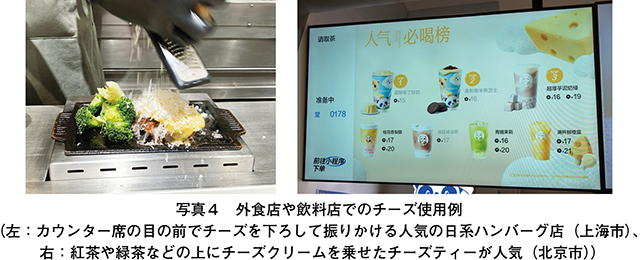

国内で生産されるチーズは、主にピザやハンバーガーなど外食向けを中心としたプロセスチーズであり、この原料用としての輸入が多い。近年は外食向けに加え、製菓・製パンや飲料向けの需要も増加しており、消費量は40万トンに達している。このうち半分弱を輸入で賄っている(図14、写真4)。また、他店舗との差別化、食の多様化などからナチュラルチーズの消費も増える中で、国産ナチュラルチーズの生産も徐々に増加しつつある。

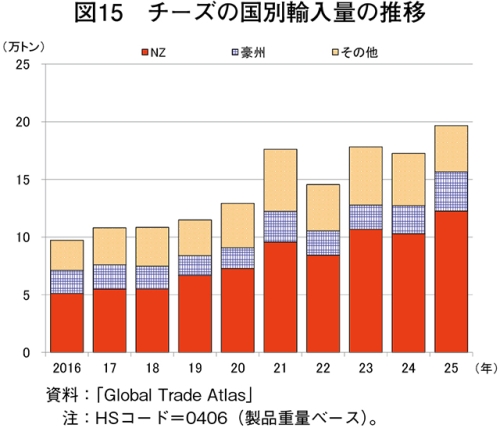

主な輸入先はNZであり、2025年は輸入量全体の6割強を占めた。これに次ぐ豪州と合わせた2カ国で、およそ8割を占めた(図15)。

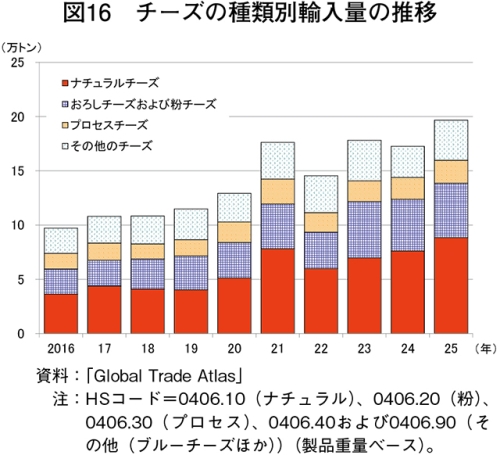

種類別輸入量を見ると、ナチュラルチーズが約半数を占め、次いでおろしチーズおよび粉チーズ、プロセスチーズの順となっている(図16、写真5)。

エ バター

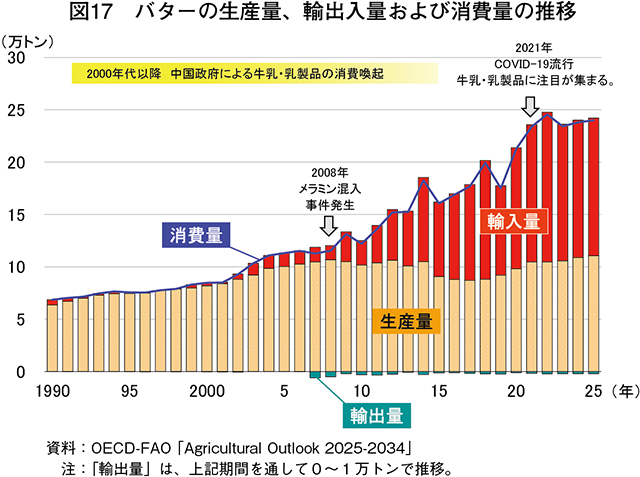

バターは、製菓・製パン、外食などを中心に需要が拡大しており、ここ数年の消費量は25万トン弱で推移している。しかし、国内生産のみでは需要を賄うことが難しく、輸入量は増加傾向にあり、年間15万トン程度まで拡大している(図17)。

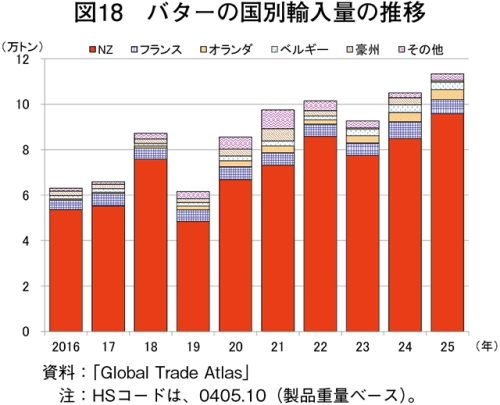

主な輸入先はNZであり、2025年は輸入量全体の8割強を占めた(図18、写真6)。

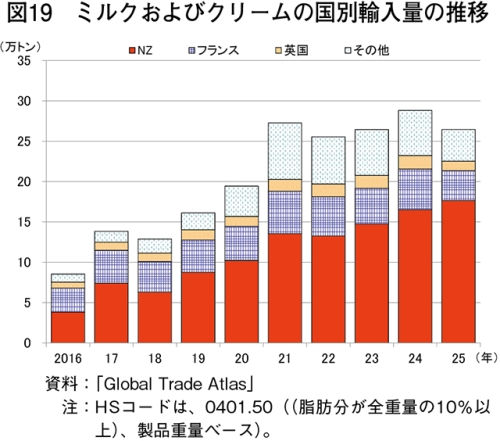

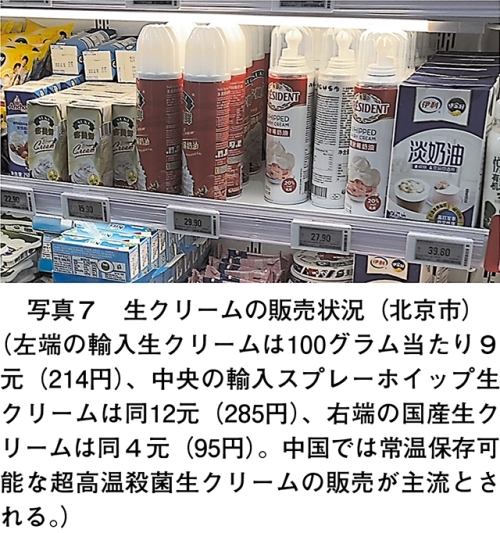

このほか、バターと同様に生クリームも製菓・製パン向けを中心に需要が高まっている。バターに比べて加工度が低いため国内生産が増加しており、近年の輸入量は25万トン前後で推移している(図19、写真7)。

オ ホエイ

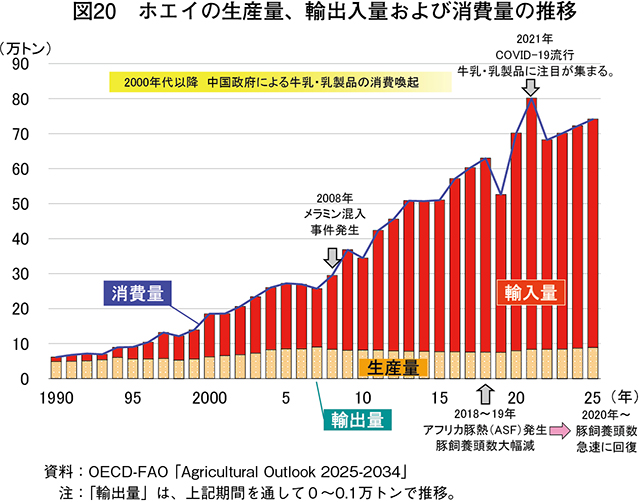

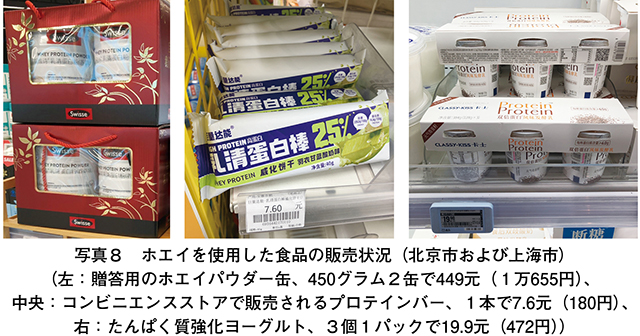

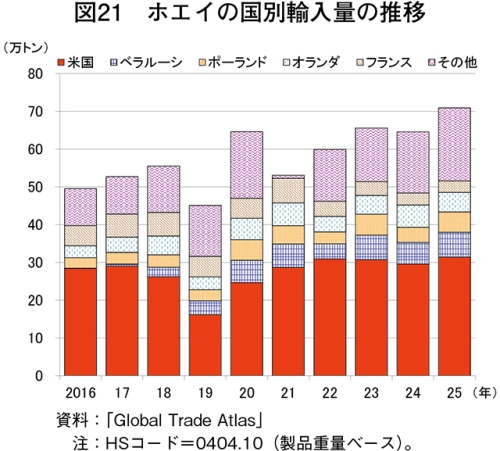

ホエイは大部分が養豚飼料向けであり、一部が育児用調製粉乳など食品向けに使用されている。2018年に中国でアフリカ豚熱(ASF)が発生し豚飼養頭数が大幅に減少したため、19年には消費量が大幅に落ち込んだ。しかし、その後、豚飼養頭数の急激な回復、また、食用需要として、近年の世界的なたんぱく質需要を背景に中国国内での食品原料利用も高まっている。この結果、ここ数年の消費量は70万トンを超えて推移している。ただし国内生産量が少ないため、需給の大部分を輸入に依存している(図20、写真8)。

主な輸入先は米国であり、25年は4割強を占めた。次いで、ベラルーシ、ポーランド、オランダ、フランスがそれぞれ1割弱で、これら5カ国で全体の7割強を占めていた(図21)。

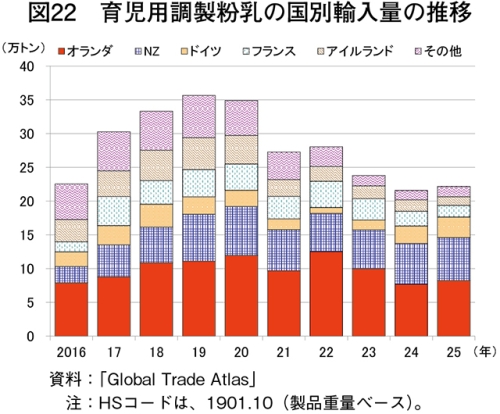

また、育児用調製粉乳自体の輸入量も多く、19年には欧州およびNZから35万トンを輸入しているが、近年は中国国内での生産量増加などにより、20万トン程度で推移している(図22)。

この結果、飲用乳向け主体の生乳供給体制が構築され、チーズやバターなどの乳製品生産は限定的であった。しかし、食の多様化の進展に伴いこれらの需要が高まったことで、輸入量は大幅に増加している(写真9)。

では、国内の生産体制はどのように進んでいるのか。現地乳業関係者によると、国内のチーズやバターの生産は増加基調とされている。これは主に、地方政府が主体となり、経営基盤の脆弱 な地元中小乳業会社を支援するため、大手と比較して価格競争力を持ちにくい飲用乳の製造から、チーズやバター製造への転換を指導する事例が増えているためである。これら製品は主に業務用として販売されており、近年は品質も向上している。特にバターについては、輸入品と比べても見劣りしない品質水準に達するものもあるとされる。

このような動きは需給調整機能の強化に寄与するが、短期的な乳価の押し上げにつながるかは不透明である。これは、国内原料乳の約5割が、伊利と蒙牛乳業の2大乳業会社による買い付けであり、両社が原料乳の価格決定権を握っていることによる。また、現在、飲用乳の販売低迷から両社の業績は落ち込んでいるとされ、乳価は引き続き低水準を維持するとみられている。このため、現在の安価な乳価水準が維持されれば、バターについては輸入品に対して一定の競争力を有することになる。

一方、チーズは一定量を製造・販売するための設備や技術などの水準が高いことから、国内よりも輸入に依存する傾向が依然として強い。しかし、国内需要の増加と安価な乳価水準を踏まえれば、今後の国産チーズ生産の拡大余地は大きい。

また、製菓・製パンを中心にチーズやバターの需要が高まる中で、これらの製造時に発生する脱脂粉乳やホエイは、いずれも輸入依存度が高いものであり、これらを加工する施設への設備投資も並行して進めば、輸入量は減少に転じ、余剰感のある生乳需給の改善にも寄与する可能性がある。

次章では、現地調査などを通じて把握した中国政府および業界の方針、ならびに乳業会社の意向について紹介する。

参考として、牛乳生産量の8割(生乳生産量全体の7割)が滅菌乳(常温保存牛乳)であり、低温殺菌乳(注7)は2割(同2割)程度にとどまっている(写真1)。

(注7)中国の低温殺菌乳は60〜90度で殺菌されており、日本の低温殺菌乳(63〜65度殺菌)とは定義が異なる。本稿における「低温殺菌乳」は中国の定義に基づいて使用する。

ここ最近の輸入品の特徴として、乳糖不耐症の消費者が多いとされる中国において、A2βたんぱく質牛乳(注8)の取り扱いが拡大している点が挙げられる。

(注8)牛乳中のたんぱく質の一種であるβ−カゼインの遺伝的変異により、消化にやさしいとされる。

(1)主要乳製品の需給動向

ア 全粉乳全粉乳は、還元乳や乳飲料、製菓・製パンや加工向けなど、さまざまな用途で幅広く利用されており、消費量は近年、160万トン前後で推移している(図9)。また、全粉乳は余乳発生時の需給調整機能も担っており、2021年以降の生乳生産量増加による生乳価格の下落を受け、中国政府は補助金を措置して生乳を全粉乳に加工することで需給調整を図った。この結果、国内での全粉乳生産量が増加し、輸入量は減少している。さらに、第4章でも触れるが、25年9月に施行された国家基準「全国食品安全基準のうち牛乳(滅菌乳)」の改正により、「滅菌乳(常温保存牛乳)の生産には生乳のみを原料として使用することを許可し、還元乳の使用を禁止」とされた。これにより、実質的に全粉乳の使用は困難となり、今後の輸入量はより減少に向かう可能性が高い。

(注9)2024年1月1日以降、NZからの全品目の乳製品の関税が撤廃されている。詳細については海外情報「中国向け乳製品、全品目の関税が撤廃(NZ)」(https://www.alic.go.jp/chosa-c/joho01_003696.html)をご参照ください。

イ 脱脂粉乳

脱脂粉乳は、はっ酵乳や乳飲料、製菓・製パン向け、育児用調製粉乳原料など、さまざまな用途で利用されている。しかし、国内ではバターや生クリームの生産量が少なく、原料となる脱脂乳の供給が限られることで、国内需要を満たす生産には至らず、大部分を輸入に依存している(図11、写真3)。COVID−19拡大期の2021年には消費量が45万トンまで増加したが、その後は減少し、現在は25万トン程度で推移している。

主な輸入先はNZであり、25年は輸入量全体の7割を占め、これに次ぐ豪州(1割強)、フィンランド(1割弱)と合わせた3カ国で、およそ9割を占めた(図12)。

国内で生産されるチーズは、主にピザやハンバーガーなど外食向けを中心としたプロセスチーズであり、この原料用としての輸入が多い。近年は外食向けに加え、製菓・製パンや飲料向けの需要も増加しており、消費量は40万トンに達している。このうち半分弱を輸入で賄っている(図14、写真4)。また、他店舗との差別化、食の多様化などからナチュラルチーズの消費も増える中で、国産ナチュラルチーズの生産も徐々に増加しつつある。

主な輸入先はNZであり、2025年は輸入量全体の6割強を占めた。これに次ぐ豪州と合わせた2カ国で、およそ8割を占めた(図15)。

エ バター

バターは、製菓・製パン、外食などを中心に需要が拡大しており、ここ数年の消費量は25万トン弱で推移している。しかし、国内生産のみでは需要を賄うことが難しく、輸入量は増加傾向にあり、年間15万トン程度まで拡大している(図17)。

このほか、バターと同様に生クリームも製菓・製パン向けを中心に需要が高まっている。バターに比べて加工度が低いため国内生産が増加しており、近年の輸入量は25万トン前後で推移している(図19、写真7)。

オ ホエイ

ホエイは大部分が養豚飼料向けであり、一部が育児用調製粉乳など食品向けに使用されている。2018年に中国でアフリカ豚熱(ASF)が発生し豚飼養頭数が大幅に減少したため、19年には消費量が大幅に落ち込んだ。しかし、その後、豚飼養頭数の急激な回復、また、食用需要として、近年の世界的なたんぱく質需要を背景に中国国内での食品原料利用も高まっている。この結果、ここ数年の消費量は70万トンを超えて推移している。ただし国内生産量が少ないため、需給の大部分を輸入に依存している(図20、写真8)。

主な輸入先は米国であり、25年は4割強を占めた。次いで、ベラルーシ、ポーランド、オランダ、フランスがそれぞれ1割弱で、これら5カ国で全体の7割強を占めていた(図21)。

(2)乳製品需給の特徴と今後の見通し

(1)で述べたように、中国では全粉乳が余乳発生時の需給調整機能も担っている。これは、もともと生乳生産量が限られ、牛乳・乳製品の消費も極めて少なかった中で、比較的消費者になじみがあった飲用乳を主体に供給を進めてきた経緯があり、還元乳原料として全粉乳の利用価値が高かったことに由来する。伊利や蒙牛乳業といった大手乳業会社では、現在でも飲用乳を中心とした製品供給が行われている。この結果、飲用乳向け主体の生乳供給体制が構築され、チーズやバターなどの乳製品生産は限定的であった。しかし、食の多様化の進展に伴いこれらの需要が高まったことで、輸入量は大幅に増加している(写真9)。

このような動きは需給調整機能の強化に寄与するが、短期的な乳価の押し上げにつながるかは不透明である。これは、国内原料乳の約5割が、伊利と蒙牛乳業の2大乳業会社による買い付けであり、両社が原料乳の価格決定権を握っていることによる。また、現在、飲用乳の販売低迷から両社の業績は落ち込んでいるとされ、乳価は引き続き低水準を維持するとみられている。このため、現在の安価な乳価水準が維持されれば、バターについては輸入品に対して一定の競争力を有することになる。

一方、チーズは一定量を製造・販売するための設備や技術などの水準が高いことから、国内よりも輸入に依存する傾向が依然として強い。しかし、国内需要の増加と安価な乳価水準を踏まえれば、今後の国産チーズ生産の拡大余地は大きい。

また、製菓・製パンを中心にチーズやバターの需要が高まる中で、これらの製造時に発生する脱脂粉乳やホエイは、いずれも輸入依存度が高いものであり、これらを加工する施設への設備投資も並行して進めば、輸入量は減少に転じ、余剰感のある生乳需給の改善にも寄与する可能性がある。

次章では、現地調査などを通じて把握した中国政府および業界の方針、ならびに乳業会社の意向について紹介する。

4 今後の乳製品製造の見通し

(1)政府および業界の方針

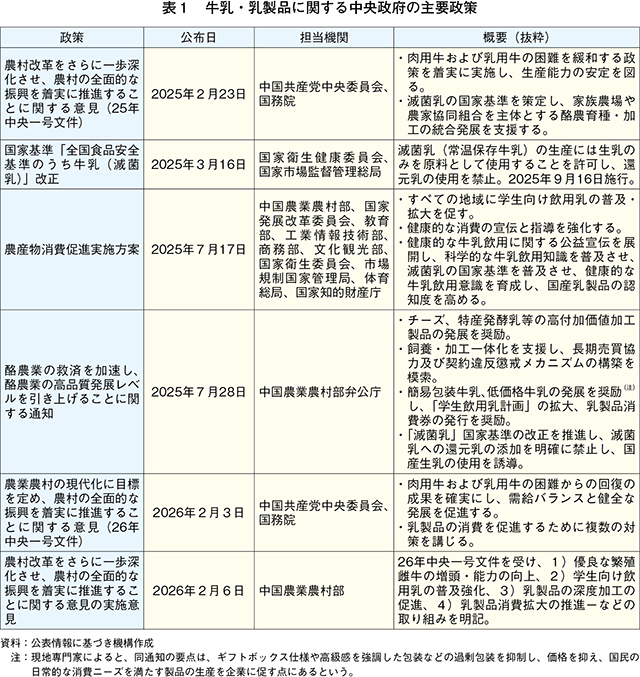

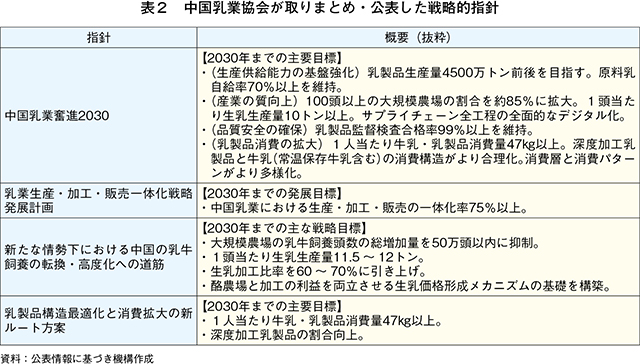

中央政府は、2025年2月に公表した中国一号文件(注10)で初めて乳用牛に言及して以降、牛乳・乳製品に関連するさまざまな施策を発出している(表1)。これらの施策は、1)国産生乳の使用拡大、2)牛乳・乳製品の消費拡大、3)国産乳製品の生産拡大−の3点に集約される。つまり牛乳、特に常温保存牛乳の生産に多くの生乳が使用されている現状を見直し、チーズやバターなど高付加価値製品の国内生産を増やす方針が明確になったと言える。(注10)中国政府が毎年公表する文書のことであり、その年に最も重視する政治課題が取り上げられるとされ、2004年からは毎年「三農」(農業、農村、農民)が主題とされてきた。

(注11)液状乳(牛乳、加工乳、はっ酵乳など)と高付加価値製品(チーズ、バターなど)を合わせた数値。

(2)乳業の意向

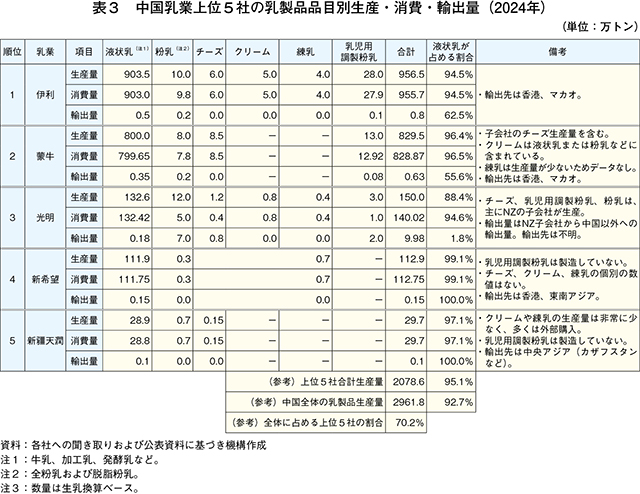

中国の乳業会社のうち、2024年の乳製品生産量上位5社で全体の約7割を占めており(表3)、今後の中国の乳製品生産動向を左右する極めて重要な存在であると言える。

このうち、低温殺菌乳については、たんぱく質強化牛乳やA2βたんぱく質牛乳などの付加価値商品は、北京や上海といった大都市だけではなく地方都市でも年々需要が伸びており、中国乳業にとって最も有望な分野とみられる(写真10)。上位5社の乳製品生産量に占める液状乳の割合が95%を超えている現状を踏まえれば、注視し、商品の展開を行う上で極めて現実的な判断と言える。

今後5年間の市場成長率について同社は、1)低温殺菌乳がけん引することで牛乳市場は年平均2〜5%の安定的成長が続く、2)高付加価値製品は国内生産量の急激な増加は見込みにくいものの、外食産業や製菓・製パン分野からの需要が継続することから、チーズで同20%、バターで同5〜10%程度の成長が期待される−との見通しを示している。

26年3月に発行された中国の業界紙によると、最近、乳業最大手の伊利が年間生産能力1万トンのナチュラルチーズ工場の稼働を開始したとするなど、各地の乳業会社による高付加価値製品の生産拡大が報じられている。

【コラム2】 チーズやバターの消費をけん引する製菓・製パンの展開

中国の首都である北京、上海などの大都市を歩くと、ショッピングセンターや地下鉄駅構内、コンビニエンスストアなど、さまざまな場所でベーカリーショップ(パン屋)を見かける。そこでは、総菜系やスイーツ系のパン、本格的なバゲットやクロワッサン、食パンなど、日本のパン屋と比較しても遜色のない商品が幅広く販売されている(コラム2―写真1)。

中国では、昔から小麦を用いた蒸しパン(饅頭 )が一般的に食されてきたが、1990年後半から、さまざまな過程を経てパン文化が急速に浸透してきた。特に近年は、1)食生活の多様化、2)生活様式の変化、3)SNS(ソーシャル・ネットワーキング・サービス)を通じた新たな情報・商品への追及−といった要因が、パン市場の拡大を後押ししているとみられる。バターやチーズなどを多用した商品も多く、これらが乳製品需要の拡大をけん引している。見た目が良くストーリー性がある高級食パンや、店舗で手作りされるパンなどを中心に、SNSで拡散される「推し活」ならぬ「推しパン」文化も広がっている。

また、最近はいわゆる日本風の洋菓子も大幅に増加し、ベーカリーショップでの取り扱いも増えており、バターに加え生クリームの需要も押し上げることで、国産原料の生産拡大に寄与する存在となっている。ただし、見た目は日本の商品と遜色ないものの、常温保存可能な生クリーム製品を用いている商品もあり、その味わいには違いがあるとの指摘も現地関係者から聞かれ、より鮮度の高い原料供給への期待が高まっている(コラム2―写真2)。

また、最近はいわゆる日本風の洋菓子も大幅に増加し、ベーカリーショップでの取り扱いも増えており、バターに加え生クリームの需要も押し上げることで、国産原料の生産拡大に寄与する存在となっている。ただし、見た目は日本の商品と遜色ないものの、常温保存可能な生クリーム製品を用いている商品もあり、その味わいには違いがあるとの指摘も現地関係者から聞かれ、より鮮度の高い原料供給への期待が高まっている(コラム2―写真2)。

5 おわりに

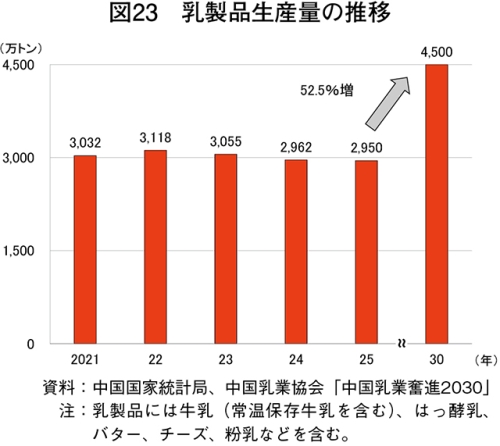

中国の業界紙によると、「乳製品高度加工プロジェクト」によりチーズやバターなどの製造施設として2025年に中国で建設中または新規着工された施設は70カ所を超え、すべてが稼働した場合の1日当たり製造能力は1万5000トン超と見込まれている。また、現在、稼働中の施設1日当たり製造能力は5000トンを超えており、需給調整機能として重要な手段になりつつある。しかし、安定性や風味の面で輸入品に劣ることから、依然として輸入主体である点が課題とされている。

このため、引き続き量は求められるものの、今後の展望として、中国のチーズ・バターなどの乳製品市場は、「量の拡大」から「質の向上」への転換期にあるとも言える。チーズとバターに生クリームを加えた3品目は、消費の高度化や食生活の欧米化を背景に成長が見込まれる製品である。これらは、いずれもBtoB(企業間取引)を主体とした流通であるが、BtoC(企業と一般消費者との間で行われる取引)市場の伸びも顕著とされている。これに伴い用途も、従来の製菓・製パン、外食向けから、茶系飲料・コーヒー、冷凍食品、中華料理食材への利用、家庭内需要など、幅広い活用シーンが浸透しつつある。

今後これらの3品目は、1)国産品への切り替え、2)たんぱく質需要の増加、3)消費シーンのイノベーション(より良い変化)―という三つの要因に後押しされ、30年には市場規模が500億元(1兆1865億円)を突破し、中国乳業の高度化をけん引する中核的存在になるとの見込みもある。

生乳生産が短い期間で飛躍的に増加した状況を踏まえると、市場拡大が見込まれる中で、特にバターについては早い段階で国内需要を満たし、輸出にも転じるのではとする見方も出ている。しかし、現実的には、チーズを中心に輸入依存が続くとみられ、昨今の米中関係などを踏まえると、関税がなく地理的に近いNZを中心とした輸入増加が見込まれる。他方でNZでは、環境問題などから生乳生産の伸びは難しい状況ともされ、製造される乳製品が限られることで、中国への輸出が増加した場合、同国から多くの乳製品を輸入する日本にとって、入手困難となる状況も予想される。事実として、輸出側からは、品目によっては、年間の輸出数量は中国向けの数量を決めた後で、残りの数量を他の輸出先で配分するといった声も聞こえてくる。

世界的な乳製品需給を見ると、生産面では環境問題や気候変動による飼料生産への影響、また、需要面では中国のみならず東南アジア諸国、中東やアフリカ諸国の消費増が見込まれており、安定した需給を維持するのは非常に難しいとの見方が強まっている。このため、中国を主点に世界的な乳製品の需給動向に注視するとともに、日本にとっては、酪農生産基盤の強化と乳製品需給の安定に向けた乳製品生産が求められている。

謝辞

本稿の執筆に当たり、2025年10〜11月に内モンゴル自治区、北京市および上海市で現地調査を行った。本調査にご対応いただいた関係者の皆様方に、この場をお借りして深く御礼申し上げます。

このため、引き続き量は求められるものの、今後の展望として、中国のチーズ・バターなどの乳製品市場は、「量の拡大」から「質の向上」への転換期にあるとも言える。チーズとバターに生クリームを加えた3品目は、消費の高度化や食生活の欧米化を背景に成長が見込まれる製品である。これらは、いずれもBtoB(企業間取引)を主体とした流通であるが、BtoC(企業と一般消費者との間で行われる取引)市場の伸びも顕著とされている。これに伴い用途も、従来の製菓・製パン、外食向けから、茶系飲料・コーヒー、冷凍食品、中華料理食材への利用、家庭内需要など、幅広い活用シーンが浸透しつつある。

今後これらの3品目は、1)国産品への切り替え、2)たんぱく質需要の増加、3)消費シーンのイノベーション(より良い変化)―という三つの要因に後押しされ、30年には市場規模が500億元(1兆1865億円)を突破し、中国乳業の高度化をけん引する中核的存在になるとの見込みもある。

生乳生産が短い期間で飛躍的に増加した状況を踏まえると、市場拡大が見込まれる中で、特にバターについては早い段階で国内需要を満たし、輸出にも転じるのではとする見方も出ている。しかし、現実的には、チーズを中心に輸入依存が続くとみられ、昨今の米中関係などを踏まえると、関税がなく地理的に近いNZを中心とした輸入増加が見込まれる。他方でNZでは、環境問題などから生乳生産の伸びは難しい状況ともされ、製造される乳製品が限られることで、中国への輸出が増加した場合、同国から多くの乳製品を輸入する日本にとって、入手困難となる状況も予想される。事実として、輸出側からは、品目によっては、年間の輸出数量は中国向けの数量を決めた後で、残りの数量を他の輸出先で配分するといった声も聞こえてくる。

世界的な乳製品需給を見ると、生産面では環境問題や気候変動による飼料生産への影響、また、需要面では中国のみならず東南アジア諸国、中東やアフリカ諸国の消費増が見込まれており、安定した需給を維持するのは非常に難しいとの見方が強まっている。このため、中国を主点に世界的な乳製品の需給動向に注視するとともに、日本にとっては、酪農生産基盤の強化と乳製品需給の安定に向けた乳製品生産が求められている。

謝辞

本稿の執筆に当たり、2025年10〜11月に内モンゴル自治区、北京市および上海市で現地調査を行った。本調査にご対応いただいた関係者の皆様方に、この場をお借りして深く御礼申し上げます。