ホーム > でん粉 > 主要国のでん粉事情 > 米国のとうもろこしとでん粉製品事情

米国のとうもろこしとでん粉製品事情

最終更新日:2010年5月10日

米国のとうもろこしとでん粉製品事情

2010年3月

調査情報部 調査課

米国は世界第一位のとうもろこし生産国であるとともに、異性化糖をはじめとするコーンスターチを原料とした糖化製品生産も盛んである。また、近年ではバイオエタノール生産にも積極的に取り組んでいるところである。

我が国のでん粉供給量276万トン(20でん粉年度:10月〜9月)のうち、約84%がコーンスターチとなっているが、2008年(暦年)に輸入したコーンスターチ用とうもろこし330万トンのほぼ全量が米国からの輸入であるように、同国の需給動向は、我が国にとって影響が大きく注視すべきものである。

そこで、本稿では、米国のとうもろこしとでん粉製品をめぐる事情について、英国の調査会社LMC International社からの報告などを基に取りまとめたので紹介する。

1.とうもろこしの需給

〜でん粉仕向け量は減少傾向。エタノール向けは堅調に推移〜

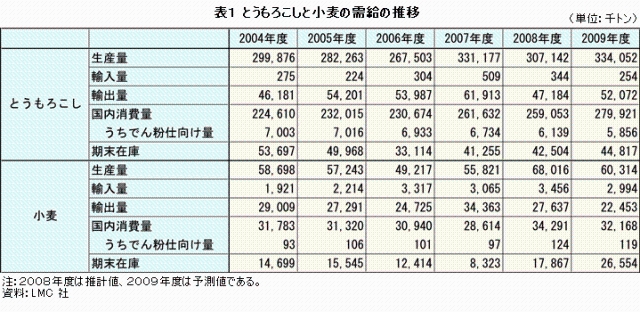

米国のとうもろこし生産量は、世界全体の約1/2、小麦についても約1/10を占めており、同国はこの両作物の主要な生産国であり輸出国となっている。

同国では、コーンスターチ、小麦でん粉、ばれいしょでん粉の3種類の天然でん粉が生産されている。このうち、コーンスターチの生産量が圧倒的に多く、2009年度(9〜8月)では、原料別のでん粉仕向量は、とうもろこし586万トン、ばれいしょ26万トン、小麦12万トンと見込まれる。

米国農務省が2月9日に発表した需給予測によると、2009年度の同国におけるとうもろこしの推定生産量は、過去最高となった2007年度の記録を更新して史上最大となる3億3400万トンとみられている。また、2009年度の平均農家販売価格を、ブッシェル当たり3.45〜3.95ドルになると予測している。(1ブッシェル=25.4キログラム)。

米国におけるとうもろこしと小麦の需給バランスは表1のとおりとなっている。これによると、とうもろこしでん粉仕向け量は、年々減少傾向にある。

一方、エタノール向けは堅調に推移しており、同省は2009年度のエタノール仕向け量を前年度比16.9%増の1億922万トンと予測している。

2.でん粉製品の需給

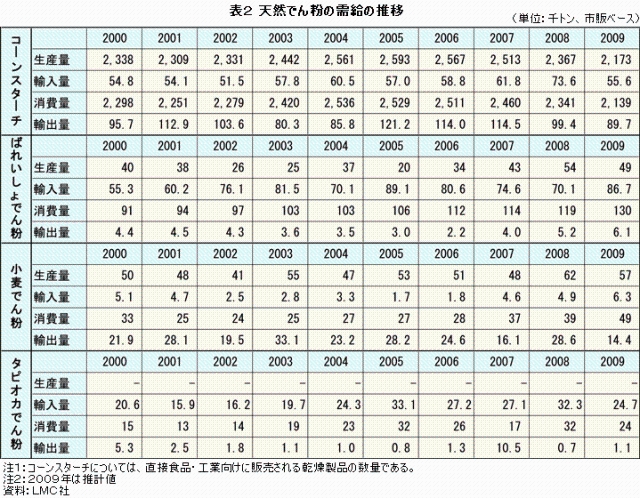

(1) 天然でん粉

米国は、甘味料などの原料として使用されるものも含めると、世界最大のコーンスターチ生産国である。2009年のコーンスターチの生産量は、217万3000トンと前年から8.2%減少すると見込まれる。

消費量も、主に経済不況の影響を受けた製紙産業の需要減から、前年比8.6%減の213万9000トンと同様に落ち込むとみられる。製紙産業では大量のコーンスターチを使用しているが、利益が縮小傾向にあるため、合理化が進められている。

米国内の天然でん粉の流通は、そのほとんどがコーンスターチであり、消費量のうち91%を占めている。コーンスターチ以外では、ばれいしょでん粉は、2009年に米国内で4万9000トンの生産が見込まれ、8万6700トンが輸入された。輸入の大半はEUからである。

また、タイからは、タピオカでん粉が輸入されているが、2009年の輸入量はタピオカでん粉価格の高騰を受けて前年比23.5%減の2万4700トンとなった。これらばれいしょでん粉およびタピオカでん粉は、主に食品産業で使用されている。

2) 化工でん粉

化工でん粉は、製紙および食品関連産業において、のり、膠着剤、増粘剤などの原料として使用されている。化工でん粉需要も天然でん粉と同様に製紙産業に依存しており、2008年以降かなり需要が減少した。

その結果、生産量は2008年に前年比5.8%減の178万6000トン、2009年に同8.2%減の163万9000トンと減少する見込みである。消費量も2008年に前年比8.1%減の149万3000トン、2009年に同8.9%減の136万トンと見込まれる。

2009年の輸入(主にEUからのばれいしょでん粉由来のもの)も、需要の低迷によって前年比23.8%減の6万3700トンと急減する見込みである。一方、輸出については、輸出ほど大きく落ち込まず、前年比8.7%減の34万3200トンと推定される。

(3) 糖化製品

米国は、糖化製品においても、世界で最大の生産国である。これまで、異性化糖の需要は、炭酸飲料需要の強さを背景にして伸びを示してきたが、2000年を境にして、消費者の炭水化物摂取に対する懸念が高まったことなどから、ミネラルウォーターなどの無糖飲料にそのシェアを奪われつつある。

このような状況に加えて、現在は、砂糖が「Natural」(天然の甘味料)をキーワードに消費拡大運動を展開し、甘味料の中のシェアを伸ばしつつある。異性化糖の消費量を見ると、2006年以降減少傾向となっており、2009年は果糖含有率(糖のうちの果糖の割合)が42%のものが前年比1.6%減の427万7000トン、55%のものが同5.3%減の565万5000トンと見込まれる。

さらに、2008年12月に市場に登場したステビアの存在も、異性化糖にとっては潜在的な脅威となっている。現在、飲料メーカーなどの多くでは、ステビアを新しい「Natural」な甘味料として宣伝活動を行っており、2010年の市場動向に注目が集まっている。

一方、異性化糖とは対照的に、ぶどう糖の生産量および消費量は堅調に推移しており、特に不安材料も見当たらず、今後も安定的に推移すると見込まれる。

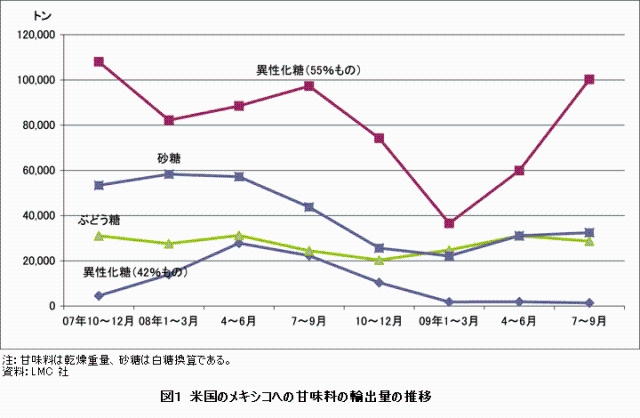

糖化製品は液体が中心であるため流通コストが高く、世界的に輸出入されない傾向にあるが、その中で米国は主要な輸出国である。輸出される異性化糖の大半は北米自由貿易協定(NAFTA)加盟国であるメキシコ向けである。

米国とは対照的に、メキシコの異性化糖の消費は増加傾向であることから、同国への輸出は、2005年から2008年の間に拡大した。2009年初には、メキシコ国内での砂糖価格の急落によって競争力を失ったことから急減したものの、その後再伸している。これは、08年度には、米国内の砂糖価格が高水準であったことから、メキシコから多くの砂糖が輸出された。

その結果、メキシコ国内では、在庫が枯渇し、砂糖価格が高騰したため、再び米国の異性化糖にコストメリットが生じることとなった理由によるものである。

生産コスト

表5に、米国の大規模工場における異性化糖(55%もの)の生産コストを推定したものを示した。2008年度は、原料となるとうもろこし価格および燃料費の高騰から、記録的な水準に達した。その後は落ち着きを取り戻し、2009年度は2007年度とほぼ同水準になっている。

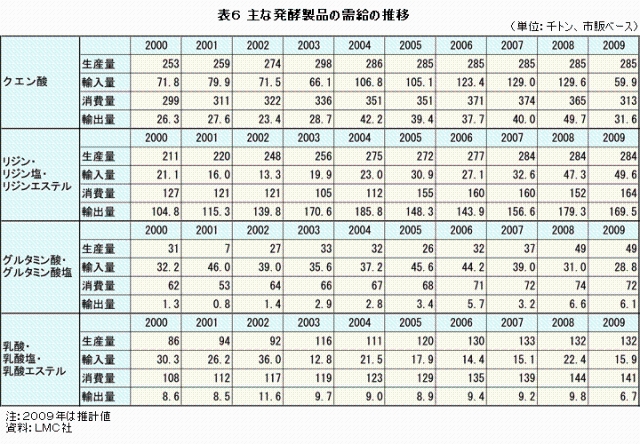

(4) 発酵製品

発酵製品、特にリジンは、生産能力が限らており、需給がひっ迫していることから、糖化製品業界などと比較して安定的である見込まれる。

最近の業界の動きとしては、ブラジルにおける甘しゃ糖を原料とした発酵製品生産への米国企業の投資が見られた。しかしながら、ブラジルでのエタノール需要増と砂糖価格の高騰により、さらなる投資は限定的になると推測される。

3.米国のでん粉をめぐる政策

〜2008年農業法による大きな影響は見られず〜

米国では、でん粉製品を対象とした支援政策・制度はなく、価格は市場原理によって決定されている。輸出に際しての補助金なども存在しない。

しかし、間接的には、穀物(特にとうもろこし)、また、甘味料として競合する砂糖、原料面で競合するエタノール政策の影響を受ける。2008年6月に「2008年農業・保全・エネルギー法」(Food,Conservation,and Energy Act,以下「2008年農業法」という。)が制定されたところであるが、以下にとうもろこし、砂糖およびエタノールに関する政策の概要を述べる。

とうもろこし

でん粉の主原料となっているとうもろこしに関しては、主な支援政策として(1)過去の作付面積に基づいた農家への直接支払(単価は、ブッシェル当たり28セント)(2)市場価格が政府の定める目標価格(ブッシェル当たり2.63ドル)を下回った場合に差額を補てんする価格変動対応型支払(CCP:Counter−Cyclical Payment)(3)作物を担保にした短期融資による価格支持制度(融資単価は、ブッシェル当たり1.95ドル)がある。

このうち(2)の不足払いについては、オプションとして、州の収入を基準とした平均作物収入・選択支払(ACRE:Average Crop Revenue Election Payment)が導入されており、生産者は従来のCCPかACREを選択することができることとなっている。

これらの支援政策は、2008年農業法では従来から実施されていたものからの大きな変更はなく、それぞれ定められた単価についても据え置きとなった。08年に穀物価格が高騰して以降、とうもろこしの市場価格は目標価格を上回っており、不足払い制度の発動がない状況である。

砂糖

甘味料として競合関係にある砂糖に関する主な政策には、(1)短期融資による砂糖価格の支持制度(2)販売割当(Marketing Allotments)による生産・流通の管理(3)関税割当(TRQ)による輸入管理―がある。

従来から実施されてきたこれら政策に加えて、2008年農業法では 新たな市場調整メカニズムとして、(4)砂糖・エタノールプログラム(Sugar for Ethanol)が導入された。これは国内需要を上回る砂糖の輸入が生じた場合は、エタノール製造業者へ販売処理するというものである。

従来から砂糖価格は制度によって高い水準を維持しており、そのためにでん粉製品の一つである異性化糖には価格面で魅力があった。

エタノール

エタノールに関する主な政策には、以下の3つが挙げられる。

(1)再生可能燃料基準(RFS:Renewable Fuels Standard)

2007年エネルギー自立・安全保障法(EISA : Energy Independence and Security Act of 2007)によって、再生可能燃料の使用量は、2022年までに年間360億ガロン(1363億リットル)になるよう義務付けられている。

その内訳は、とうもろこしを原料とするバイオエタノールが150億ガロン(568億リットル)とし、残り210億ガロン(795億リットル)がセルロース系エタノールなど非従来型のバイオマス原料から生産される先進バイオ燃料(Advanced Biofuel)と設定されている。この先進バイオ燃料の設定量については、当初の設定が適切であったかどうか毎年環境保護庁(EPA)が決定できるようにはなっているものの、野心的なものである。

(2)税額控除

ガソリンに混合されたエタノール1ガロンにつき45セント(リットル当たり12セント)の税額が控除される。従来は同51セント(リットル当たり14セント)であったが、2008年農業法により減額となった。

(3)輸入税

2008年農業法の下、エタノールの輸入関税1ガロン当たり54セント(リットル当たり14セント)は、2010年末まで延長となった。(ただし、カリブ海地域開発計画(CBI)に基づく免税国を除く)

今後の見通し

2008年農業法のうち砂糖政策がでん粉産業に与えた影響はほとんどなかったと言える。エタノール政策についても現在のところ限定的な影響である。今後、でん粉業界への影響が大きいと考えられるのは、エタノールのガソリンへの混合率の引き上げである。

EPAは当初、現行の10%から15%への引き上げを求めるエネルギー団体の要請に対し、2009年12月1日までに回答するとしていたが、この決定は2010年6月中旬まで延期された。この決定内容いかんによってはエタノール仕向けとうもろこしの需要がさらに増加することも考えられ、その動向に注目が集まっている。

4.今後の動向

2009年のでん粉製造における副産物であるコーングルテンフィード、コーングルテンミールおよびコーン油の価格は、需要に支えられて、2008年の高騰時からは下落したものの底堅い状況にある。

このことに加えて、現在、アジアでのでん粉原料コストが上昇していることから、輸出市場において、コーンスターチは競争力を保ち続けるとみられる。

異性化糖については、砂糖の国際価格が高騰するなかで、とうもろこしは一時の高騰から落ち着きを取り戻していることから、米国からメキシコへの2010年の異性化糖輸出は、堅調に推移すると見込まれる。

一方、国内消費においては、砂糖が「Natural」を売りにしてシェアを伸ばしていること、また、消費者の嗜好の変化も懸念される。しかしながら、砂糖価格の高騰のため、異性化糖から砂糖へ切り替える動きは一時的に中断されると予測される。

また、クエン酸やリジンのような発酵製品については、世界的にひっ迫傾向が続くことから、生産能力が大幅に拡大し、供給がダブつくようなことにならなければ、産業として安定的に推移すると見込まれる。

将来的に、同国のウエットミリング(注)業界は、先進バイオ燃料の生産などを通じてその規模拡大を図ることが可能性として考えられる。コーンスターチの大手サプライヤーであるADM社が、2010年中に先進バイオ燃料や化学製品の生産施設の建設に着手するのは、その事例の一つであろう。

注:でん粉の分離方法の一つ。溶媒を使用する。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:情報課)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:情報課)

Tel:03-3583-8678