ホーム > でん粉 > 海外現地調査報告 > 韓国のでん粉需給動向

韓国のでん粉需給動向

最終更新日:2018年2月9日

PDFはこちら

PDFはこちら韓国のでん粉需給動向

2018年2月

調査情報部

【要約】

韓国のでん粉市場は、需要の過半を占める糖化製品については、国内生産で賄われているが、天然でん粉や化工でん粉については、原料農産物を含め輸入に大きく依存している。でん粉市場は緩やかに拡大しているものの、原料の輸入依存は避け難く、また、でん粉の製造能力の拡大も見込みづらいため、今後も、原料・でん粉双方において、不足分を輸入で補う産業構造が継続すると予想される。

はじめに

韓国は、アジア各国の中では安定した経済と一定の所得水準を保ち、でん粉製品についても、大幅な拡大は見込みづらいものの、安定的な市場とみられている。近年は、日中韓自由貿易協定、東アジア地域包括的経済連携といった貿易協定交渉の進展などを反映し、同国のでん粉産業への関心が高まっている。

そこで、本稿では、韓国のでん粉需給動向について、英国の調査会社LMC社の調査結果を中心に報告する。

〈本稿に関する注意点〉

○便宜上、本稿で記載する「でん粉」には、でん粉から生産される糖化製品(「ブドウ糖」「異性化糖(注)」)を含む。

○本稿中の為替レートは1米ドル=114円(2017年12月末日TTS相場:114.00円)を使用した。

(注)異性化糖は、トウモロコシなどのでん粉を分解して得られたブドウ糖に酵素を作用させ、一部を果糖に変えて作られる。

そこで、本稿では、韓国のでん粉需給動向について、英国の調査会社LMC社の調査結果を中心に報告する。

〈本稿に関する注意点〉

○便宜上、本稿で記載する「でん粉」には、でん粉から生産される糖化製品(「ブドウ糖」「異性化糖(注)」)を含む。

○本稿中の為替レートは1米ドル=114円(2017年12月末日TTS相場:114.00円)を使用した。

(注)異性化糖は、トウモロコシなどのでん粉を分解して得られたブドウ糖に酵素を作用させ、一部を果糖に変えて作られる。

1.でん粉の需給動向

(1)概況

韓国のでん粉産業は、原料農産物を輸入に大きく依存しているものの、国内の工場ででん粉に加工されるため、分類上、「国内産」となるものが多いことが特徴である。

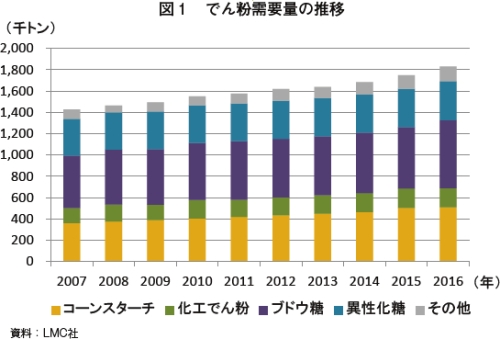

でん粉需要量(消費量)は、近年増加傾向で推移しており、2016年には約180万トンとなっている(図1)。このうち、ブドウ糖が3割強、異性化糖が約2割であり、糖化製品全体で過半を占めている。次いで、コーンスターチが約3割を占め、化工でん粉が約1割、トウモロコシ以外の農産物を原料とした天然でん粉が残りの1割弱を占めている。

韓国のでん粉産業は、原料農産物を輸入に大きく依存しているものの、国内の工場ででん粉に加工されるため、分類上、「国内産」となるものが多いことが特徴である。

でん粉需要量(消費量)は、近年増加傾向で推移しており、2016年には約180万トンとなっている(図1)。このうち、ブドウ糖が3割強、異性化糖が約2割であり、糖化製品全体で過半を占めている。次いで、コーンスターチが約3割を占め、化工でん粉が約1割、トウモロコシ以外の農産物を原料とした天然でん粉が残りの1割弱を占めている。

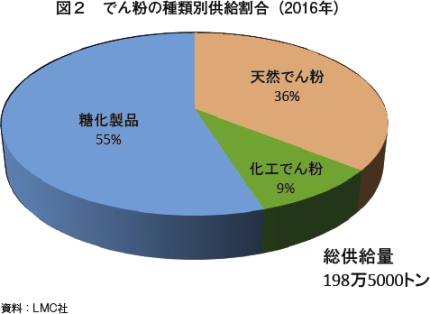

一方、生産量と輸入量を併せた2016年の総供給量は198万5000トンで、このうち天然でん粉が70万9000トン(シェア36%)、化工でん粉が18万6000トン(同9%)、糖化製品が109万トン(同55%)である(図2)。天然でん粉のうち、80%はコーンスターチであり、11%がばれいしょでん粉、4%がタピオカでん粉、残りの5%がその他のでん粉(かんしょでん粉など)となっている。コーンスターチのほとんどは国内産であるが、その他の天然でん粉はほぼ全量を輸入している。

(2)天然でん粉

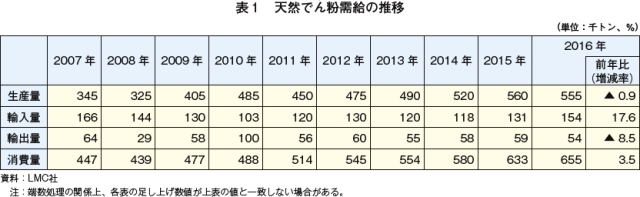

天然でん粉の総供給量は、消費量の増加に伴い、近年増加傾向で推移しており、2016年は、70万9000トンとなった(表1)。

2000年代半ば以降、天然でん粉の生産量はおおむね増加傾向であるが、それを上回る需要の拡大により、輸入量は安定的に推移している。わずかに輸出も行っているが、輸出量の2倍から3倍近い数量を輸入する純輸入国となっている。

天然でん粉の総供給量は、消費量の増加に伴い、近年増加傾向で推移しており、2016年は、70万9000トンとなった(表1)。

2000年代半ば以降、天然でん粉の生産量はおおむね増加傾向であるが、それを上回る需要の拡大により、輸入量は安定的に推移している。わずかに輸出も行っているが、輸出量の2倍から3倍近い数量を輸入する純輸入国となっている。

ア コーンスターチ

コーンスターチの生産量は、消費量の増加に伴い、増加傾向で推移しているが(表2)、同国のトウモロコシの作付面積は、農産物全体の1%にも満たず、2016年のトウモロコシ生産量は8万トン弱となっている。後述する主要でん粉製造企業が主にでん粉製造のために使用するトウモロコシは約220万トンであるため、そのほとんどを輸入に頼っている。トウモロコシの主な輸入先は、米国、ブラジル、ロシアである。

コーンスターチは、わずかに輸出入を行っており、比率を見ると、どちらも数量は少ないながら、輸出量が輸入量を上回っている。主な輸出先は、マレーシア、フィリピンをはじめとする東南アジア諸国で、日本へは輸出していない。また、主な輸入先は中国、インド、フランスである。

コーンスターチの生産量は、消費量の増加に伴い、増加傾向で推移しているが(表2)、同国のトウモロコシの作付面積は、農産物全体の1%にも満たず、2016年のトウモロコシ生産量は8万トン弱となっている。後述する主要でん粉製造企業が主にでん粉製造のために使用するトウモロコシは約220万トンであるため、そのほとんどを輸入に頼っている。トウモロコシの主な輸入先は、米国、ブラジル、ロシアである。

コーンスターチは、わずかに輸出入を行っており、比率を見ると、どちらも数量は少ないながら、輸出量が輸入量を上回っている。主な輸出先は、マレーシア、フィリピンをはじめとする東南アジア諸国で、日本へは輸出していない。また、主な輸入先は中国、インド、フランスである。

イ タピオカでん粉

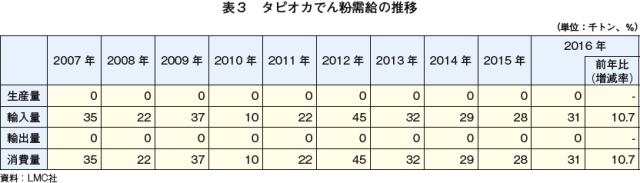

原料のキャッサバは、一般に熱帯地域で生産される作物であるため、タピオカでん粉の国内生産はなく、タピオカでん粉の市場は限定的であることから、全量が輸入されている(表3)。輸入量は、2013年以降、おおむね横ばいで推移している。主な輸入先は、主要生産国であるタイとベトナムである。

原料のキャッサバは、一般に熱帯地域で生産される作物であるため、タピオカでん粉の国内生産はなく、タピオカでん粉の市場は限定的であることから、全量が輸入されている(表3)。輸入量は、2013年以降、おおむね横ばいで推移している。主な輸入先は、主要生産国であるタイとベトナムである。

ウ ばれいしょでん粉

ばれいしょでん粉も、タピオカでん粉と同様に国内市場は小さく、その全量が輸入されている(表4)。近年の輸入量は、やや増加基調となっている。主な輸入先は、主要生産国であるドイツ、デンマーク、ポーランドなどのEU諸国である。

ばれいしょでん粉も、タピオカでん粉と同様に国内市場は小さく、その全量が輸入されている(表4)。近年の輸入量は、やや増加基調となっている。主な輸入先は、主要生産国であるドイツ、デンマーク、ポーランドなどのEU諸国である。

エ その他のでん粉

その他のでん粉が天然でん粉市場に占める割合はわずかである。その大半はかんしょでん粉であり、主に中国からの輸入に依存している。近年のその他のでん粉の輸入量は、おおむね安定して推移している(表5)。なお、ごくわずかであるが日本向けに輸出しており、その多くは緑豆でん粉とみられる。

その他のでん粉が天然でん粉市場に占める割合はわずかである。その大半はかんしょでん粉であり、主に中国からの輸入に依存している。近年のその他のでん粉の輸入量は、おおむね安定して推移している(表5)。なお、ごくわずかであるが日本向けに輸出しており、その多くは緑豆でん粉とみられる。

(3)化工でん粉

化工でん粉の消費量は、おおむね増加傾向で推移しており、生産量との差を輸入で補う構造となっている(表6)。主な輸入先は、タイ、ドイツ、米国となっている。2014年以降は、生産量が増加し、輸入量は減少しており、総供給量の約4割が国内産となっている。また、フィリピンや中国などにも一定量輸出している。なお、日本へもわずかに輸出しており、2016年の輸出量は約40トンである。

化工でん粉の消費量は、おおむね増加傾向で推移しており、生産量との差を輸入で補う構造となっている(表6)。主な輸入先は、タイ、ドイツ、米国となっている。2014年以降は、生産量が増加し、輸入量は減少しており、総供給量の約4割が国内産となっている。また、フィリピンや中国などにも一定量輸出している。なお、日本へもわずかに輸出しており、2016年の輸出量は約40トンである。

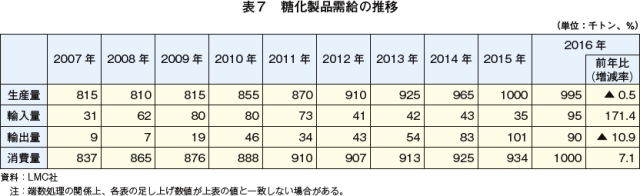

(4)糖化製品

糖化製品の需要については、天然でん粉や化工でん粉と異なり、おおむね国内生産で賄っている(表7)。主な輸入先は中国で、主な輸出先はフィリピンやベトナムである。近年の推移を見ると、消費量の増加とともに、生産量も増加傾向となっている。

糖化製品の需要については、天然でん粉や化工でん粉と異なり、おおむね国内生産で賄っている(表7)。主な輸入先は中国で、主な輸出先はフィリピンやベトナムである。近年の推移を見ると、消費量の増加とともに、生産量も増加傾向となっている。

糖化製品需要量の6割強がブドウ糖、4割弱が異性化糖で、異性化糖のうち主に飲料(清涼飲料水など)で用いられる果糖含有率55%以上のもの(以下「異性化糖(果糖55%)」という)が7割弱、主に加工食品やフルーツジュースで用いられる果糖含有率42%以上55%未満のもの(以下「異性化糖(果糖42%)」という)が3割強を占めている。

ブドウ糖の生産量はおおむね増加傾向となっているが、わずかに消費量を下回っており、一部を輸入で賄っている(表8)。異性化糖(果糖55%)の生産量、消費量は、ともに増加傾向で推移しているが、ここ数年は、生産量の増加分を輸出に仕向けている(表9)。また、異性化糖(果糖42%)は、ほぼ全量が国内で生産・消費されており、いずれも安定的に推移している(表10)。

なお、糖化製品のうち、ブドウ糖については、近年、3000トン強が日本に輸出されている。

ブドウ糖の生産量はおおむね増加傾向となっているが、わずかに消費量を下回っており、一部を輸入で賄っている(表8)。異性化糖(果糖55%)の生産量、消費量は、ともに増加傾向で推移しているが、ここ数年は、生産量の増加分を輸出に仕向けている(表9)。また、異性化糖(果糖42%)は、ほぼ全量が国内で生産・消費されており、いずれも安定的に推移している(表10)。

なお、糖化製品のうち、ブドウ糖については、近年、3000トン強が日本に輸出されている。

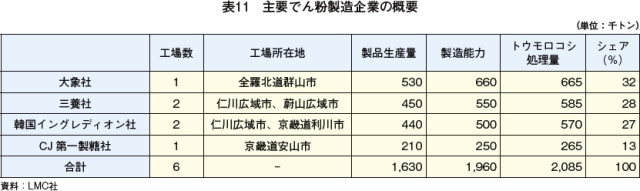

2.でん粉製造企業の動向

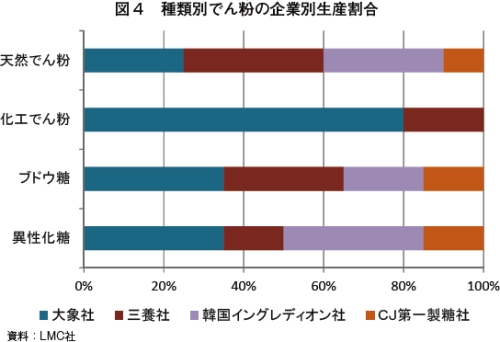

各社の種類別生産シェアを見ると、天然でん粉、ブドウ糖、異性化糖では、各社一定の割合を有しているが、その中でも、天然でん粉は三養社と韓国イングレディオン社、ブドウ糖は大象社と三養社、異性化糖は大象社と韓国イングレディオン社を中心とし た市場構造となっている(図4)。一方、化工でん粉については、大象社が全体の約8割を占め、残りを三養社が占めている。

なお、公式な統計値はないが、4社でそれぞれ製造される天然でん粉は、化工でん粉や糖化製品の中間原材料ではなく、製品として、実需者に販売されるものとみられる。

なお、公式な統計値はないが、4社でそれぞれ製造される天然でん粉は、化工でん粉や糖化製品の中間原材料ではなく、製品として、実需者に販売されるものとみられる。

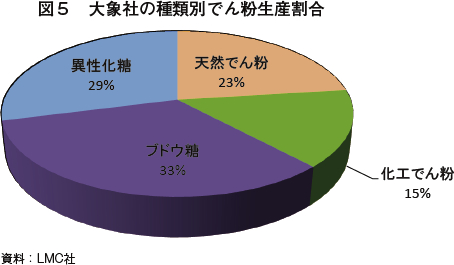

(2)大象社(Daesang)

大象社は、食品製造企業であり、特にキムチに代表される発酵食品については、世界有数の市場規模を有している。世界で20社以上の子会社と3000名近くの従業員を有し、年間売上高約20億米ドル(2280億円)を誇っている。

国内の化工でん粉と糖化製品の市場において、圧倒的な存在感を有しているが、化工でん粉の市場規模自体がそれほど大きなものではないため、同社のでん粉部門に占める化工でん粉の比率はわずか15%にとどまっている(図5)。

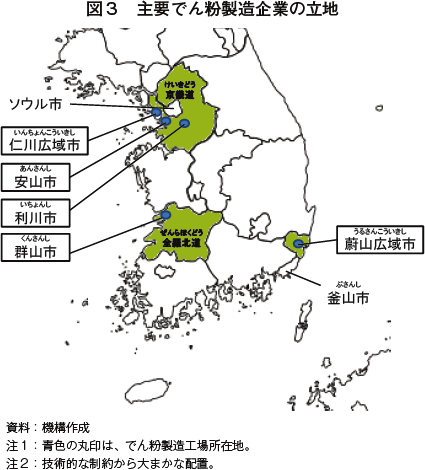

全羅北道群山市に国内最大の天然でん粉(コーンスターチ)や糖化製品を生産する工場を有している。

大象社は、食品製造企業であり、特にキムチに代表される発酵食品については、世界有数の市場規模を有している。世界で20社以上の子会社と3000名近くの従業員を有し、年間売上高約20億米ドル(2280億円)を誇っている。

国内の化工でん粉と糖化製品の市場において、圧倒的な存在感を有しているが、化工でん粉の市場規模自体がそれほど大きなものではないため、同社のでん粉部門に占める化工でん粉の比率はわずか15%にとどまっている(図5)。

全羅北道群山市に国内最大の天然でん粉(コーンスターチ)や糖化製品を生産する工場を有している。

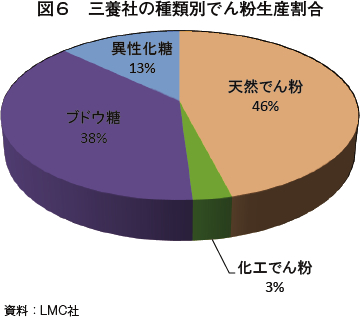

(3)三養社(Samyang)

1964年、でん粉、砂糖の製造企業として設立された三養ジェネックス社は、2015年に、三養社と合併した。

天然でん粉、化工でん粉の他、ブドウ糖、果糖、ソルビトール、マルチトール、オリゴ糖といったさまざまな甘味料などの糖化製品を生産し、食品、医薬品、製紙、繊維、化粧品などさまざまな業界で利用されている。

国内の天然でん粉とブドウ糖の市場において強い存在感を示しており、これらの製品は、同社でも主要製品と位置付けられている(図6)。 仁川広域市と蔚山広域市にある二つの工場のうち、前者は、化工でん粉の生産に特化している。

1964年、でん粉、砂糖の製造企業として設立された三養ジェネックス社は、2015年に、三養社と合併した。

天然でん粉、化工でん粉の他、ブドウ糖、果糖、ソルビトール、マルチトール、オリゴ糖といったさまざまな甘味料などの糖化製品を生産し、食品、医薬品、製紙、繊維、化粧品などさまざまな業界で利用されている。

国内の天然でん粉とブドウ糖の市場において強い存在感を示しており、これらの製品は、同社でも主要製品と位置付けられている(図6)。 仁川広域市と蔚山広域市にある二つの工場のうち、前者は、化工でん粉の生産に特化している。

(4)韓国イングレディオン社(Ingredion Korea)

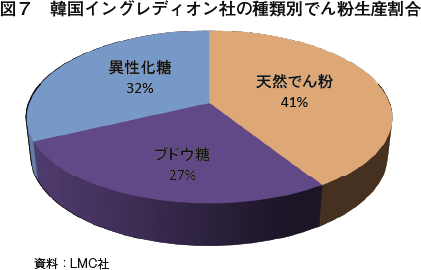

韓国イングレディオン社は、斗山グレイン社という韓国資本のでん粉製造企業であったが、1999年に、米国の大手でん粉製造企業であるコーン・プロダクツ・インターナショナル社(現イングレディオン社)と合弁し、斗山コーン・プロダクツ社となった。その後、2005年に、コーン・プロダクツ・インターナショナル社に完全買収され、韓国コーン・プロダクツ社となった。2011年に、親会社がイングレディオン社へ社名変更したため、韓国イングレディオン社へと社名を変更し、現在に至っている。

天然でん粉と異性化糖市場で比較的大きなシェアを有しており、同社の部門別シェアも、天然でん粉が約4割、異性化糖が約3割と主力部門となっている(図7)。

仁川広域市と京畿道利川市の2工場でコーンスターチ、糖化製品を製造しており、後者では、その他のトウモロコシ加工品も製造している。

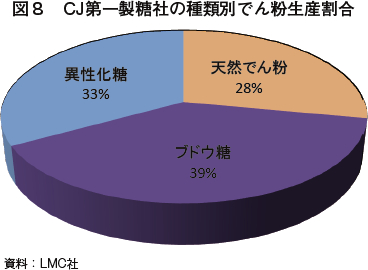

(5)CJ第一製糖社(Cheil Jedang)

CJ第一製糖社は1953年、精製糖企業として設立され、加工食品、飼料、バイオ化学製品、医薬品などさまざまな製品を生産している。でん粉市場における存在感はあまり大きくなく、化工でん粉には、参入していない。同社の部門別シェアは、ブドウ糖が約4割と最も大きく、天然でん粉、異性化糖はともに約3割となっている(図8)。

3.今後の見通し

(1)全般的な見通し

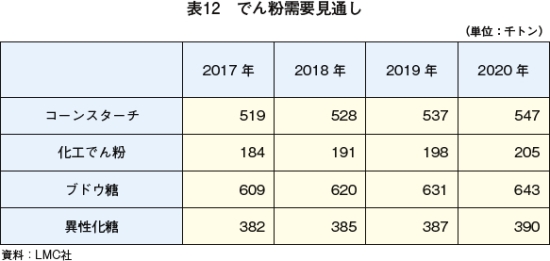

2020年までのでん粉需要量は、コーンスターチ、化工でん粉、糖化製品いずれも、おおむね増加傾向で推移すると見込まれる(表12)。

一方、生産については、各社とも製造能力の拡大の動きが見られないため、おおむね横ばいで推移すると見込まれる。

これらの見通しに基づくと、現在は国内で自給しているコーンスターチについても、将来的には、輸入で不足分を賄う構造となることが予想される。

2020年までのでん粉需要量は、コーンスターチ、化工でん粉、糖化製品いずれも、おおむね増加傾向で推移すると見込まれる(表12)。

一方、生産については、各社とも製造能力の拡大の動きが見られないため、おおむね横ばいで推移すると見込まれる。

これらの見通しに基づくと、現在は国内で自給しているコーンスターチについても、将来的には、輸入で不足分を賄う構造となることが予想される。

(2)用途別需要の見通し

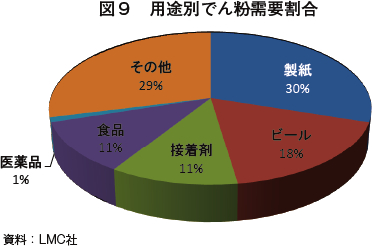

用途別でん粉需要量は、全体の3割が製紙であり、次いで、ビール、接着剤、食品と推計される(図9)。今後のでん粉の需要は、ペーパーレス化は減少要因となる一方、インターネットによる通信販売の普及に伴う国際物流の拡大は、梱包材の需要増加の要因となると考えられることから、全体的な需要の増減はわずかなものと予想される。

糖化製品、特にブドウ糖や異性化糖(果糖42%)の需要に大きく影響を及ぼす食品産業からの需要は、緩やかに増加する見込みである。これは、近年、加工食品や菓子類の需要が人口の増加を上回る割合で増加しており、今後もその傾向は続くと見込まれるためである。ただし、飲料に使われる割合が高い異性化糖(果糖55%)については、飲料消費の拡大に応じて需要は増加するものの、わずかな増加にとどまると見込まれている。

なお、2016年には、2020年までに、1日当たりの加工食品(牛乳除く)由来の糖類摂取量を摂取エネルギー全体の10%以内に抑えることなどを示した「第1次糖類低減総合計画」が導入されたため(注)、糖化製品需要は少なからず影響を受けることが予想される。

(注) 2015年に実施された「韓国国民健康栄養調査(Korea National Health and Nutrition Examination Survey)」の結果、2007年から2013年までの糖類摂取量が増加傾向で推移し、3〜29歳の人々の多くがWHOが推奨する加工食品からの糖類摂取量を上回ったことが明らかになった。これを受け、政府は2016年、「第1次糖類低減総合計画」を導入した。

用途別でん粉需要量は、全体の3割が製紙であり、次いで、ビール、接着剤、食品と推計される(図9)。今後のでん粉の需要は、ペーパーレス化は減少要因となる一方、インターネットによる通信販売の普及に伴う国際物流の拡大は、梱包材の需要増加の要因となると考えられることから、全体的な需要の増減はわずかなものと予想される。

糖化製品、特にブドウ糖や異性化糖(果糖42%)の需要に大きく影響を及ぼす食品産業からの需要は、緩やかに増加する見込みである。これは、近年、加工食品や菓子類の需要が人口の増加を上回る割合で増加しており、今後もその傾向は続くと見込まれるためである。ただし、飲料に使われる割合が高い異性化糖(果糖55%)については、飲料消費の拡大に応じて需要は増加するものの、わずかな増加にとどまると見込まれている。

なお、2016年には、2020年までに、1日当たりの加工食品(牛乳除く)由来の糖類摂取量を摂取エネルギー全体の10%以内に抑えることなどを示した「第1次糖類低減総合計画」が導入されたため(注)、糖化製品需要は少なからず影響を受けることが予想される。

(注) 2015年に実施された「韓国国民健康栄養調査(Korea National Health and Nutrition Examination Survey)」の結果、2007年から2013年までの糖類摂取量が増加傾向で推移し、3〜29歳の人々の多くがWHOが推奨する加工食品からの糖類摂取量を上回ったことが明らかになった。これを受け、政府は2016年、「第1次糖類低減総合計画」を導入した。

おわりに

韓国のでん粉産業は、国外産の原料トウモロコシに多く依存している点で、日本のでん粉産業と類似している。一方、数量は少ないながら、国内産のばれいしょ、かんしょを原料としたでん粉が生産されている日本と異なり、コーンスターチ以外のでん粉は、ほぼ全量を輸入に頼っている。でん粉製造企業の寡占化が定着している点も特徴的といえる。そうした中にあって、韓国のでん粉産業は緩やかな増加が見込まれる需要に応えられるかが、今後の焦点になると思われる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678