ホーム > でん粉 > 主要国のでん粉事情 > でん粉糖業の発展が中国のトウモロコシ消費に与える影響

でん粉糖業の発展が中国のトウモロコシ消費に与える影響

最終更新日:2019年2月8日

でん粉糖業の発展が中国のトウモロコシ消費に与える影響

2019年2月

中国農業大学 司 偉、于 志 偉

【要約】

トウモロコシのバイオエタノール生産への利用が抑制される中、でん粉糖産業によるトウモロコシ消費の増加がトウモロコシの加工仕向けの構造的変化をもたらした。でん粉糖産業は、砂糖の供給不足を補おうとしているが、技術的制約などから代替甘味料としてのでん粉糖の供給能力には限界がある。このため、食品および飲料に仕向けられるでん粉糖の割合は約11.8%にすぎない。

はじめに

中国におけるトウモロコシの用途は、主に燃料用エタノールやでん粉糖(注)、コーンスターチなどの加工仕向け(以下「加工仕向け」という)と、飼料仕向け(加工仕向けと飼料仕向けを総称して「工業消費」という)が大きなウエイトを占め、トウモロコシ総消費量に占める割合は前者が28.5%、後者が61.0%となっている(2008年から2015年の平均値)。しかし、中国では、食料安全保障の観点からトウモロコシの燃料用エタノールのような食品以外の用途への利用を制限するとともに、加工仕向けがトウモロコシ総消費量の26%を超えてはならないという具体的な目標が示されている。

燃料用エタノール産業が規制された状況にありながら、なぜトウモロコシの加工業(燃料用エタノールやでん粉糖、コーンスターチなどを製造する工業の総称)は成長を続けることができたのであろうか。また、この背後にはどのような原因が隠されているのであろうか。既存の文献の多くが、燃料用エタノール産業に焦点を合わせているが、消費構造を丁寧に分析してみると、でん粉糖産業がトウモロコシの加工仕向けならびに構造の変化に与える影響が無視できないことが分かった。2000年以降、でん粉糖産業のトウモロコシ消費量は年平均16.7%のペースで増加しており、2015年にでん粉糖産業のトウモロコシ消費量が加工業全体に占める割合は28.3%に達した。なぜ、これほどまでにでん粉糖産業が発展しているのかを明らかにするためには、でん粉糖の消費構造を分析する必要がある。また、でん粉糖と砂糖との代替関係を整理することで、農産物間の代替的変化が需給に与える影響度も理解する必要がある。

そのため、本稿は、トウモロコシとでん粉糖に対する政策の変化や、甘味料需給におけるでん粉糖と砂糖の代替関係を整理し、でん粉糖産業の発展の政策的、経済的動因を分析する。そして、それがトウモロコシの消費構造にどのような変化を与えているのかを考察したい。

なお、本稿中のレートは2018年12月末のTTS相場の値であり、1元=17円(16.46円)である。

(注)中国では、さまざまな種類のでん粉糖があり、すでに30種類余りの製品が開発されている。物理的形態からは、固形のものと液状のものに分けることができる。固形のでん粉糖は、結晶ぶどう糖、マルトデキストリン、オリゴ糖などがあり、液状でん粉糖は、水あめ、異性化糖、高果糖液糖などがある。

燃料用エタノール産業が規制された状況にありながら、なぜトウモロコシの加工業(燃料用エタノールやでん粉糖、コーンスターチなどを製造する工業の総称)は成長を続けることができたのであろうか。また、この背後にはどのような原因が隠されているのであろうか。既存の文献の多くが、燃料用エタノール産業に焦点を合わせているが、消費構造を丁寧に分析してみると、でん粉糖産業がトウモロコシの加工仕向けならびに構造の変化に与える影響が無視できないことが分かった。2000年以降、でん粉糖産業のトウモロコシ消費量は年平均16.7%のペースで増加しており、2015年にでん粉糖産業のトウモロコシ消費量が加工業全体に占める割合は28.3%に達した。なぜ、これほどまでにでん粉糖産業が発展しているのかを明らかにするためには、でん粉糖の消費構造を分析する必要がある。また、でん粉糖と砂糖との代替関係を整理することで、農産物間の代替的変化が需給に与える影響度も理解する必要がある。

そのため、本稿は、トウモロコシとでん粉糖に対する政策の変化や、甘味料需給におけるでん粉糖と砂糖の代替関係を整理し、でん粉糖産業の発展の政策的、経済的動因を分析する。そして、それがトウモロコシの消費構造にどのような変化を与えているのかを考察したい。

なお、本稿中のレートは2018年12月末のTTS相場の値であり、1元=17円(16.46円)である。

(注)中国では、さまざまな種類のでん粉糖があり、すでに30種類余りの製品が開発されている。物理的形態からは、固形のものと液状のものに分けることができる。固形のでん粉糖は、結晶ぶどう糖、マルトデキストリン、オリゴ糖などがあり、液状でん粉糖は、水あめ、異性化糖、高果糖液糖などがある。

1.でん粉糖産業の発展の経緯

(1)でん粉糖産業に関する政策の変化

中国では、でん粉糖の主な原料はコーンスターチ、いもでん粉などであるが、でん粉糖の生産に用いられるでん粉の約60%がコーンスターチである(2008年から2015年の平均値)。中国ででん粉糖生産がスタートしたのは1950年代のことであったが、その用途は主に医薬品としての扱いであった。飲料の甘味料として使用されるようになるのは、1980年代の後半である。当時は、砂糖の供給不足を補うことを目的として、江陵、長沙などに国有のでん粉糖企業が設立された。しかし、技術的な問題やコストの問題ゆえにでん粉糖は価格競争力が弱く、それほど市場が拡大しなかった。1989年の時点で、中国のでん粉糖生産量は25.4万トンと甘味料の総消費量に占める割合は3%にも満たなかった。他方、当時の砂糖不足を補った主要製品はサッカリンであった。ところが、1990年代の初めごろからサッカリン産業が過度に発展し、サッカリンが砂糖消費に大きな影響に及ぼしているとの懸念が広がると、政府は、製糖業者の利益を守るため、14あったサッカリンメーカーのうち9社の工場を閉鎖させた。その後も政府がさらにサッカリンの販売量を規制したことで、サッカリンは中国の甘味料市場から次第に姿を消した。

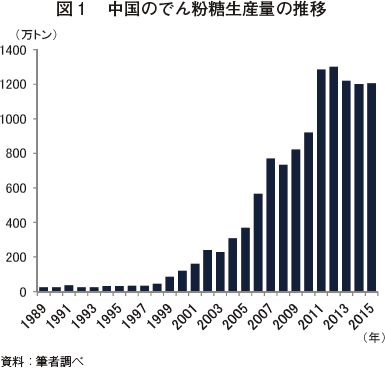

1990年代の後半から穀物の増産が年々続いたことから、政府は穀物を栽培する農家の収入を引き上げるため、生産調整を奨励し、農産物加工業の発展を推進した。当初のトウモロコシ加工業は、主に東北の穀物生産地域で生産された穀物の過剰在庫を解消する目的で、燃料用エタノールの生産が主体であった。しかし、諸外国でも燃料用エタノールの生産にトウモロコシなどの穀物が用いられるようになったことで農産物の流通構造に変化が起き、2006年後半ごろから世界的な穀物価格の上昇を招いた。これを受け、中国でもトウモロコシを食物として安定供給・保障するべきであるとの認識が広がり、トウモロコシ加工業に対する規制が実施されることとなった。ただ、トウモロコシの加工業の一つであるでん粉糖産業は、前述の通りサッカリンが市場から姿を消したことで甘味料市場の一部に需給ギャップが生じたことから、政府による抑制の対象から外れ、逆に政府主導の下、振興が図られるようになった。これにより1999年のでん粉糖の生産量は、87.8万トンと1989年の3.5倍となった。2000年以降もでん粉糖加工業は急速に発展し、でん粉糖の生産量は年平均16.7%のペースで増加し、2015年のでん粉糖の総生産量は1200万トンに達した。

なお、でん粉糖産業は中国北側のトウモロコシ産地とかなり重なっている。背景には、同じく中国北側に位置していたてん菜糖業が次第に衰退し、約80%の砂糖生産が中国西南にある広西チワン族自治区と雲南省の二つの省(自治区)に集中することとなったため、北側に位置する河北省、山東省、吉林省の砂糖の供給不足を補う形ででん粉糖産業が発展した。河北省、山東省、吉林省のでん粉糖の生産量を合わせると、中国全土のでん粉糖生産量の約80%を占める。中でも山東省が占める割合は最大で、全国のでん粉糖生産量の61.2%、次いで河北省が占める割合は14.7%、吉林省が占める割合は13.0%となっている。

1990年代の後半から穀物の増産が年々続いたことから、政府は穀物を栽培する農家の収入を引き上げるため、生産調整を奨励し、農産物加工業の発展を推進した。当初のトウモロコシ加工業は、主に東北の穀物生産地域で生産された穀物の過剰在庫を解消する目的で、燃料用エタノールの生産が主体であった。しかし、諸外国でも燃料用エタノールの生産にトウモロコシなどの穀物が用いられるようになったことで農産物の流通構造に変化が起き、2006年後半ごろから世界的な穀物価格の上昇を招いた。これを受け、中国でもトウモロコシを食物として安定供給・保障するべきであるとの認識が広がり、トウモロコシ加工業に対する規制が実施されることとなった。ただ、トウモロコシの加工業の一つであるでん粉糖産業は、前述の通りサッカリンが市場から姿を消したことで甘味料市場の一部に需給ギャップが生じたことから、政府による抑制の対象から外れ、逆に政府主導の下、振興が図られるようになった。これにより1999年のでん粉糖の生産量は、87.8万トンと1989年の3.5倍となった。2000年以降もでん粉糖加工業は急速に発展し、でん粉糖の生産量は年平均16.7%のペースで増加し、2015年のでん粉糖の総生産量は1200万トンに達した。

なお、でん粉糖産業は中国北側のトウモロコシ産地とかなり重なっている。背景には、同じく中国北側に位置していたてん菜糖業が次第に衰退し、約80%の砂糖生産が中国西南にある広西チワン族自治区と雲南省の二つの省(自治区)に集中することとなったため、北側に位置する河北省、山東省、吉林省の砂糖の供給不足を補う形ででん粉糖産業が発展した。河北省、山東省、吉林省のでん粉糖の生産量を合わせると、中国全土のでん粉糖生産量の約80%を占める。中でも山東省が占める割合は最大で、全国のでん粉糖生産量の61.2%、次いで河北省が占める割合は14.7%、吉林省が占める割合は13.0%となっている。

(2)近年のでん粉糖の発展要因

近年のでん粉糖産業の発展は、砂糖と比較した場合のでん粉糖の価格優位性という経済的要因があるためである。図2は、でん粉糖の一つである異性化糖価格と砂糖価格の変動傾向を示したものである。2013年11月までの間、異性化糖価格と砂糖の価格は長い間、同じ変動傾向を呈し、価格差は安定していた。この期間、砂糖価格は一貫して異性化糖の価格を上回っていたが、価格差は大きくはなかった。2013年11月以降は、砂糖の価格が急速に下がり、異性化糖と砂糖の価格差は次第に小さくなり、2014年9月中旬の砂糖価格は異性化糖価格をわずかに上回る程度で、価格差は約200元(3400円)/トンまで縮まっていた。

転換点となったのは2015年である。政府が定める国内産トウモロコシの最低買い付け価格が初めて引き下げられたことで、でん粉糖産業はトウモロコシを安価で調達できるようになったことから、異性化糖価格は2015年半ばから急激に下落しはじめた。一方、砂糖は、サトウキビやてん菜の原料代の値上がりや、製糖コストの増加に加え、需給調整がうまく機能しなかったため、価格が上昇していった。この結果、異性化糖が価格面で絶対的優位に立った。

転換点となったのは2015年である。政府が定める国内産トウモロコシの最低買い付け価格が初めて引き下げられたことで、でん粉糖産業はトウモロコシを安価で調達できるようになったことから、異性化糖価格は2015年半ばから急激に下落しはじめた。一方、砂糖は、サトウキビやてん菜の原料代の値上がりや、製糖コストの増加に加え、需給調整がうまく機能しなかったため、価格が上昇していった。この結果、異性化糖が価格面で絶対的優位に立った。

こうした状況は、食品・飲料業からの異性化糖の引き合いを強めた反面、政府の支援と生産技術の進展とが相まって、でん粉糖産業は過剰な生産能力を抱えることとなった。そこで、中国政府はまず、でん粉糖加工業の生産地域を山東省、吉林省、河北省の三つの省に限定した。次に、それらの省内の企業再編を進めた。そして最後に、付加価値税にあたる増値税(法人に課される税金)を引き上げ、でん粉糖企業の生産能力の拡張を抑制した。2012年に国家税務総局から公布された「一部トウモロコシ高付加価値加工製品の増値税率の問題に関する公告」では、2012年5月1日からコーンスターチ生産企業の増値税率を従来の13%から17%に引き上げることが示された。これはでん粉糖業の利益を圧縮することにつながった。

2.でん粉糖の生産構造と消費形態

(1)でん粉糖の生産構造

水あめや異性化糖などの液状でん粉糖はでん粉糖総生産量の約3分の2を占める(図3)。2000年以降、液状でん粉糖の生産量も、固体でん粉糖(結晶ぶどう糖、マルトデキストリンなど)の生産量も急速に増加している。2015年の液状でん粉糖の生産量は790万トンに達し、2015年のでん粉糖総生産量の65.8%を占めた(固体でん粉糖の生産量は410万トン、でん粉糖総生産量に占める割合は34.2%)。

中国における水あめ生産の歴史は古く、キャンディー、果実の砂糖漬け、ドライフルーツなどの伝統的食品に広く用いられている。水あめは、液状でん粉糖の主要な製品の一つで、液状でん粉糖の生産量全体に占める割合が最も高く、2015年には37.2%を占めた。2005年以降は、コーンスターチ産業の生産能力が向上し、コストが低下したことで、異性化糖生産が盛んになった。2015年の異性化糖の生産量は286万トンとなり、液状でん粉糖に占める割合は36.2%となっており、水あめの比率とほぼ同等である。固形でん粉糖の主要な製品は結晶ぶどう糖で、固形でん粉糖に占める割合は73.2%に達する。食品用途の結晶ぶどう糖は、主に製パン・製菓業で用いられている。

(2)消費形態

図4に2001年から2011年までのでん粉糖の消費需要の増加の状況を示した。同期間の消費量の伸び率は年平均22.2%増で、2011年の消費量は1208万トンとなった。でん粉糖は、食品・飲料のほか、調味料、酵素剤、化学原料などにも用いられる。

食品・飲料業におけるでん粉糖の消費に関する公的な統計が見当たらないため、各種の研究や論文の予測に基づくと、食品・飲料におけるでん粉糖の仕向け先は、炭酸飲料、果汁飲料、乳製品、ビスケット、キャンディー、ケーキ、冷凍食品、缶詰を製造する業界に限られる。ある研究によると、2001年から2011年までの11年間のこれらの業界のでん粉糖の消費量の伸び率は年平均26.9%増で、2012年のでん粉糖の消費量は152万トンとなった。ただし、でん粉糖の総生産量に占める食品・飲料への仕向け割合はわずか11.8%であった。

食品・飲料業において異性化糖は砂糖の最良の代替品であるとみなされている。また、中国は、経済発展に伴い甘味料摂取の内容が「カロリー摂取のため」から「甘みを得るため」へと様変わりし、食品・飲料業も急激に発展していることから、今後、異性化糖の需要が伸びていくものと思われる。しかし、砂糖の組成に最も近い果糖分55%の異性化糖の生産は、中国の既存の技術条件の下では高コスト構造であるとともに、輸送できる範囲も狭いことから、供給能力に限りがある。業界の予測によれば、現在の供給能力では異性化糖は、最大で食品・飲料業における甘味料需要の30%までしか供給できないという。

食品・飲料業において異性化糖は砂糖の最良の代替品であるとみなされている。また、中国は、経済発展に伴い甘味料摂取の内容が「カロリー摂取のため」から「甘みを得るため」へと様変わりし、食品・飲料業も急激に発展していることから、今後、異性化糖の需要が伸びていくものと思われる。しかし、砂糖の組成に最も近い果糖分55%の異性化糖の生産は、中国の既存の技術条件の下では高コスト構造であるとともに、輸送できる範囲も狭いことから、供給能力に限りがある。業界の予測によれば、現在の供給能力では異性化糖は、最大で食品・飲料業における甘味料需要の30%までしか供給できないという。

3.でん粉糖産業がトウモロコシ消費に与える影響

(1)トウモロコシの工業消費構造

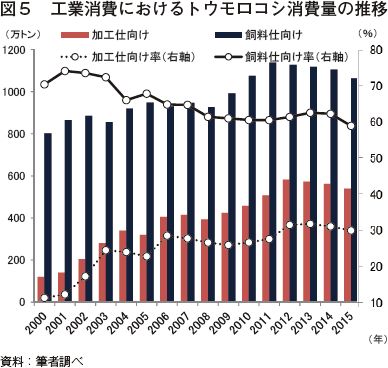

その変化の傾向を見ると、顕著な違いが見られる。2000年以降、飼料としての消費量が占める割合の伸び率は年平均1.1%減と下降傾向で推移する一方で、加工仕向けが占める割合の伸び率は年平均7.2%増と上昇傾向で推移している。加工仕向けの伸びは、2006年まで著しく上昇し、その後は燃料エタノール生産に対する政府の規制を受けながらも、トウモロコシの加工仕向けは総じて安定した消費を保っている(図5)。つまり、でん粉糖の生産がトウモロコシの加工仕向けを支え、けん引している構造が見えてくる。また、前述の通りでん粉糖の原料に占めるコーンスターチの割合は半数を超えることから、でん粉糖産業がコーンスターチ産業の発展に貢献している側面もうかがえる。実際、2000年から2015年までのでん粉糖産業におけるコーンスターチの消費量は年平均16.7%増で推移している。なお、でん粉産業全体で見た場合、でん粉生産量に占めるでん粉糖への仕向け割合は、51.9%(2008年から2015年の平均値)とでん粉の中で最大の仕向け先である。

(2)トウモロコシの工業消費に与える影響

表を見ると、でん粉糖産業によるトウモロコシ総消費量の増加がトウモロコシの工業消費の増加に寄与していることがさらによく分かる。2000年のトウモロコシの総消費量に占める工業消費の割合は12.5%であったが、そのうち、でん粉糖産業におけるトウモロコシの消費量は149.9万トンとトウモロコシの総消費量に占める割合は1.3%とわずかであった。2012年のでん粉糖産業におけるトウモロコシ消費量は2000年の10倍以上となり、トウモロコシの総消費量に占める割合は8.8%となった。

でん粉糖産業のトウモロコシ消費量の増加には政策的な背景がある。繰り返し述べている通り、中国のトウモロコシ消費の政策的な方向は、トウモロコシの食料としての属性を確保し、トウモロコシの食料以外への仕向け、例えば燃料エタノール生産などへの仕向けを規制するというものである。「加工仕向けによるトウモロコシの消費量がトウモロコシ消費総量の26%を超えないこと」との量的な政策目標の下、燃料用エタノール生産の拡大は厳しく規制されてきたが、でん粉糖産業に対する規制や監督は相対的に緩い。それは、砂糖の需給がひっ迫する傾向にある中、価格が急激に上昇したことで、でん粉糖は砂糖市場の不足を補う重要な甘味料として位置付けられ、砂糖価格を安定させる手段の一つとして供給するという意味があったからである。それゆえにでん粉糖産業は政策面で急速に発展する環境を得ることができ、それによって工業消費におけるトウモロコシ消費構造に変化が生じた。

でん粉糖産業のトウモロコシ消費量の増加には政策的な背景がある。繰り返し述べている通り、中国のトウモロコシ消費の政策的な方向は、トウモロコシの食料としての属性を確保し、トウモロコシの食料以外への仕向け、例えば燃料エタノール生産などへの仕向けを規制するというものである。「加工仕向けによるトウモロコシの消費量がトウモロコシ消費総量の26%を超えないこと」との量的な政策目標の下、燃料用エタノール生産の拡大は厳しく規制されてきたが、でん粉糖産業に対する規制や監督は相対的に緩い。それは、砂糖の需給がひっ迫する傾向にある中、価格が急激に上昇したことで、でん粉糖は砂糖市場の不足を補う重要な甘味料として位置付けられ、砂糖価格を安定させる手段の一つとして供給するという意味があったからである。それゆえにでん粉糖産業は政策面で急速に発展する環境を得ることができ、それによって工業消費におけるトウモロコシ消費構造に変化が生じた。

おわりに

中国では、1980年代の後半に砂糖の代替品としてでん粉糖の生産が産業としての発展を開始し、2000年以降、でん粉糖業はさらに発展を遂げた。これは経済的な原因による発展であるとともに、政策による結果という要素も強い。経済的な面では、砂糖の原料と製糖コストによって砂糖の価格が上昇する中、砂糖に比べてでん粉糖は食品・飲料業の甘味料の需要面で価格競争力を有することから、でん粉糖の消費が促進された。政策の面では、トウモロコシの高付加価値加工政策の枠組みの中で、食品以外のトウモロコシ用途は規制されたものの、トウモロコシを原料とするでん粉糖産業は砂糖の供給不足を補うために支援された。研究によって明らかになったところによると、中国のでん粉糖の消費構造は技術的制約などが要因となって、でん粉糖の砂糖代替の能力には限りがある。現在、砂糖の代替甘味料として食品および飲料に仕向けられるでん粉糖の割合はでん粉糖生産量全体のわずか11.8%にすぎず、大量のでん粉糖は食品・飲料業以外の用途で消費されている。

他方、トウモロコシの燃料エタノール工業が規制される中、でん粉糖産業のトウモロコシ消費量の増加は、トウモロコシの工業消費の増加と消費構造の変化をもたらす主因となっている。政府の政策が今後も続いた場合、でん粉糖産業におけるトウモロコシ消費量は増加を続ける可能性が高い。しかし、注意するべきなのは、でん粉糖産業によるトウモロコシ消費量がトウモロコシ総消費量に占める割合が10%に近づいていることである。農産物の需要は弾力性が小さいが、トウモロコシは異なる用途の間で自由な転換が可能であることから、生産者は往々にして消費者よりも市場の反応に敏感となる。トウモロコシの食品以外の用途への使用が厳しく規制される中、大量の生産資源がでん粉糖産業に流れれば、再び生産能力の過剰が引き起こされるのは避けられない。

また、2009年以降、中国では、トウモロコシの貿易収支が赤字に転落し、さらにその赤字は拡大する傾向にある。中国政府は、トウモロコシの食料としての需要を確保する目標があるため、でん粉糖が砂糖の単なる代替品として用いられている現状では、でん粉糖産業の発展には依然としてある程度の不確定性がある。でん粉糖産業を食物政策の範囲に組み入れることができ、砂糖政策またはトウモロコシ政策の枠組みから完全に切り離された政策が実現されれば、真の意味ででん粉糖産業の健全な発展につながるであろう。

参考文献

1)国家発展改革委員会(2007)「トウモロコシの高付加価値加工業の健全な発展促進に関する指導意見」

2)工業・情報化部(2012)「穀類加工業発展計画(2011-2020年)」

3)国家税務総局(2012)「一部トウモロコシ高付加価値加工製品の付加価値税率の問題に関する公告」

4)財務部(2012)「バイオ燃料エタノールの財政補助政策の調整に関する通達」

5)趙継湘(2004)「中国のでん粉糖の発展の傾向」『でん粉とでん粉糖』(1)pp.1-3.

6)石維忱(2008)「でん粉糖(アルコール)工業の発展の現状と形成の分析」『2008年中国でん粉糖(アルコール)発展戦略研究会論文集』pp.8-16.

7)余淑敏(2010)「国内外のでん粉糖の生産、応答の現状と発展の将来性」『2010年中国国際でん粉糖技術交流論文集』pp.28-38.

8)尤新(0012)「国情に基づく、中国のトウモロコシでん粉糖工業の発展」『穀物加工』(37)pp.1-4.

9)李喜貴(2010)「現在のトウモロコシ加工業界の動向と穀物利用に関する検討」『農業業展望』(6)pp.20-22.

10)丁声俊(2011)「トウモロコシ高付加価値加工業の発展では適度さを把握するべし」『穀物と食品工業』(4)pp.23-24.

11)方芳、于随然、王成(2004)「中国のトウモロコシ燃料エタノール事業の経済性の評価」『中国農業工程学報』(3)pp.239-242.

12)郭慶海(2007)「中国のトウモロコシ加工業発展の分析」『中国農村経済』(7)pp.16-22.

13)Gale H F、Tuan F、Wang X H、Z.Cao(2013)「China Is Using More Corn for Industrial Products」

14)王龍宝(1997)「我が国のでん粉糖工業の現状とその発展のすう勢」『穀物と油脂』(3)pp.16-18.

15)司偉(2004)「中国の糖業政策のこれまでと展望」『世界農業』(3)pp.10-13.

16)張芸芸(2006)「マクロ経済政策が食品産業の建設に与える影響-糖業発展の五十年」『食品工業科技』(2)pp.204-207.

17)OECD-FAO(2013)「Agricultural Outlook 2007-2016」

18)司偉(2012)「中国の砂糖消費:構造の変化と地域的な差異」『中国農業大学学報』(3)社科版pp.134-141.

19)Digges P(2001)「中国の砂糖消費の困惑」『2001年中国砂糖・甘味料国際研究会論文』pp.131-147.

20)Korves, R(2013)「High Fructose Corn Syrup (HFCS) in the U.S. Caloric Sweetener Supply」

21)司偉、朱海燕(2013)「代替か相互補填か。でん粉糖の食品飲料業における応用のすう勢」『中国農業科学』(22)pp.4829-4836.

他方、トウモロコシの燃料エタノール工業が規制される中、でん粉糖産業のトウモロコシ消費量の増加は、トウモロコシの工業消費の増加と消費構造の変化をもたらす主因となっている。政府の政策が今後も続いた場合、でん粉糖産業におけるトウモロコシ消費量は増加を続ける可能性が高い。しかし、注意するべきなのは、でん粉糖産業によるトウモロコシ消費量がトウモロコシ総消費量に占める割合が10%に近づいていることである。農産物の需要は弾力性が小さいが、トウモロコシは異なる用途の間で自由な転換が可能であることから、生産者は往々にして消費者よりも市場の反応に敏感となる。トウモロコシの食品以外の用途への使用が厳しく規制される中、大量の生産資源がでん粉糖産業に流れれば、再び生産能力の過剰が引き起こされるのは避けられない。

また、2009年以降、中国では、トウモロコシの貿易収支が赤字に転落し、さらにその赤字は拡大する傾向にある。中国政府は、トウモロコシの食料としての需要を確保する目標があるため、でん粉糖が砂糖の単なる代替品として用いられている現状では、でん粉糖産業の発展には依然としてある程度の不確定性がある。でん粉糖産業を食物政策の範囲に組み入れることができ、砂糖政策またはトウモロコシ政策の枠組みから完全に切り離された政策が実現されれば、真の意味ででん粉糖産業の健全な発展につながるであろう。

参考文献

1)国家発展改革委員会(2007)「トウモロコシの高付加価値加工業の健全な発展促進に関する指導意見」

2)工業・情報化部(2012)「穀類加工業発展計画(2011-2020年)」

3)国家税務総局(2012)「一部トウモロコシ高付加価値加工製品の付加価値税率の問題に関する公告」

4)財務部(2012)「バイオ燃料エタノールの財政補助政策の調整に関する通達」

5)趙継湘(2004)「中国のでん粉糖の発展の傾向」『でん粉とでん粉糖』(1)pp.1-3.

6)石維忱(2008)「でん粉糖(アルコール)工業の発展の現状と形成の分析」『2008年中国でん粉糖(アルコール)発展戦略研究会論文集』pp.8-16.

7)余淑敏(2010)「国内外のでん粉糖の生産、応答の現状と発展の将来性」『2010年中国国際でん粉糖技術交流論文集』pp.28-38.

8)尤新(0012)「国情に基づく、中国のトウモロコシでん粉糖工業の発展」『穀物加工』(37)pp.1-4.

9)李喜貴(2010)「現在のトウモロコシ加工業界の動向と穀物利用に関する検討」『農業業展望』(6)pp.20-22.

10)丁声俊(2011)「トウモロコシ高付加価値加工業の発展では適度さを把握するべし」『穀物と食品工業』(4)pp.23-24.

11)方芳、于随然、王成(2004)「中国のトウモロコシ燃料エタノール事業の経済性の評価」『中国農業工程学報』(3)pp.239-242.

12)郭慶海(2007)「中国のトウモロコシ加工業発展の分析」『中国農村経済』(7)pp.16-22.

13)Gale H F、Tuan F、Wang X H、Z.Cao(2013)「China Is Using More Corn for Industrial Products」

14)王龍宝(1997)「我が国のでん粉糖工業の現状とその発展のすう勢」『穀物と油脂』(3)pp.16-18.

15)司偉(2004)「中国の糖業政策のこれまでと展望」『世界農業』(3)pp.10-13.

16)張芸芸(2006)「マクロ経済政策が食品産業の建設に与える影響-糖業発展の五十年」『食品工業科技』(2)pp.204-207.

17)OECD-FAO(2013)「Agricultural Outlook 2007-2016」

18)司偉(2012)「中国の砂糖消費:構造の変化と地域的な差異」『中国農業大学学報』(3)社科版pp.134-141.

19)Digges P(2001)「中国の砂糖消費の困惑」『2001年中国砂糖・甘味料国際研究会論文』pp.131-147.

20)Korves, R(2013)「High Fructose Corn Syrup (HFCS) in the U.S. Caloric Sweetener Supply」

21)司偉、朱海燕(2013)「代替か相互補填か。でん粉糖の食品飲料業における応用のすう勢」『中国農業科学』(22)pp.4829-4836.

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678