ホーム > 国際情報コーナー > 海外情報 > 海外情報(砂糖) > タイの加糖調製品の生産および対日輸出の動向

タイの加糖調製品の生産および対日輸出の動向

最終更新日:2020年7月10日

タイの加糖調製品の生産および対日輸出の動向

2020年7月

調査情報部 坂上 大樹(現 畜産経営対策部 経営対策課)

調査情報部 露木 麻衣(現 農林水産省 消費・安全局 畜水産安全管理課)

特産調整部 輸入調整第二課 岡部 修司

調査情報部 露木 麻衣(現 農林水産省 消費・安全局 畜水産安全管理課)

特産調整部 輸入調整第二課 岡部 修司

【要約】

わが国の加糖調製品の輸入額でタイは、韓国、シンガポールに次ぐ第3位に位置する。同国はソルビトール調製品の生産量が圧倒的に多いものの、人件費の安さなどを背景に、加糖調製品を生産する業者において粉乳調製品やココア調製品の生産を同国に移転させる動きが進んでいる。

一方で、わが国の加糖調製品の輸入量が頭打ちとなりつつある中、ベトナムやカンボジアなどで加糖調製品を生産する動きも見られ、今後、競合国とのシェア争いが激しくなる可能性がある。

一方で、わが国の加糖調製品の輸入量が頭打ちとなりつつある中、ベトナムやカンボジアなどで加糖調製品を生産する動きも見られ、今後、競合国とのシェア争いが激しくなる可能性がある。

はじめに

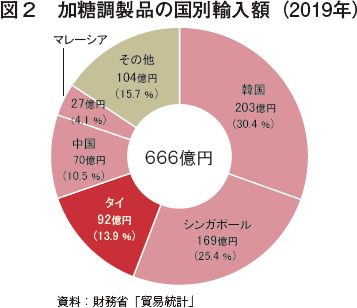

2018年12月の環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP協定)の発効に伴い改正された「砂糖及びでん粉の価格調整に関する法律」(糖価調整法)によって、加糖調製品を調整金徴収の対象に加える新たな運用が開始されてから1年半が経過した。事実上、運用開始の年となった2019年の加糖調製品の輸入額は、666億2526万円(前年比7.2%減)とかなりの程度減少した。これは、制度改正を前に輸入手続きを前倒しで実施する動きがあったことから、その反動による減少とも考えられるが、輸入額全体の3分の1を占める粉乳調製品が2014年をピークに減少傾向にある状況を反映した結果とも言える(図1)。その他の加糖調製品の輸入額の推移を見ても、この5年間の輸入額の増減率を平均すると、コーヒー調製品を除き1%以上の下落となっており、全体の傾向としても加糖調製品の輸入は減少局面に入っていると言える。

とはいえ、加糖調製品は日本の食品メーカーにとって製造原価の低減や原材料の安定的な調達を確保する上で欠かせないものとなっている。しかし、本誌において紹介してきた主要な輸入相手国である韓国、シンガポール、中国では近年、人件費が高騰しており、これらの国で生産するメリットは以前より薄れつつある1),2),3)。このため、ここ最近、より人件費が安いベトナムやカンボジアなどから、わずかながらも加糖調製品が輸入され始めており(注)、日本に食品を輸出する関連企業において、生産拠点の多元化・分散化の模索が始まっている。

(注)関税面では、ベトナムから輸入される加糖調製品はCPTPP協定において関税割当枠が設定され、カンボジアから輸入される加糖調製品は特恵税率の適用を受ける。

こうした状況の中、わが国の加糖調製品輸入額で第3位に位置するタイは(図2)、現時点でCPTPP協定の恩恵を受けられないものの、品目によっては、シンガポールや中国に代わる調達先としての役割・位置付けが高まっているように見える。そこで本稿では、わが国における加糖調製品をめぐる情勢も交えながら、タイの加糖調製品の生産・輸出の現況について、2020年2月に行った現地調査や輸入業者への聞き取り調査の結果に基づき報告する。なお、本稿の内容は今回調査を行った製造業者の事例をまとめたものであり、すべての事象または状況を網羅したものではない。

とはいえ、加糖調製品は日本の食品メーカーにとって製造原価の低減や原材料の安定的な調達を確保する上で欠かせないものとなっている。しかし、本誌において紹介してきた主要な輸入相手国である韓国、シンガポール、中国では近年、人件費が高騰しており、これらの国で生産するメリットは以前より薄れつつある1),2),3)。このため、ここ最近、より人件費が安いベトナムやカンボジアなどから、わずかながらも加糖調製品が輸入され始めており(注)、日本に食品を輸出する関連企業において、生産拠点の多元化・分散化の模索が始まっている。

(注)関税面では、ベトナムから輸入される加糖調製品はCPTPP協定において関税割当枠が設定され、カンボジアから輸入される加糖調製品は特恵税率の適用を受ける。

こうした状況の中、わが国の加糖調製品輸入額で第3位に位置するタイは(図2)、現時点でCPTPP協定の恩恵を受けられないものの、品目によっては、シンガポールや中国に代わる調達先としての役割・位置付けが高まっているように見える。そこで本稿では、わが国における加糖調製品をめぐる情勢も交えながら、タイの加糖調製品の生産・輸出の現況について、2020年2月に行った現地調査や輸入業者への聞き取り調査の結果に基づき報告する。なお、本稿の内容は今回調査を行った製造業者の事例をまとめたものであり、すべての事象または状況を網羅したものではない。

1.加糖調製品の生産概況

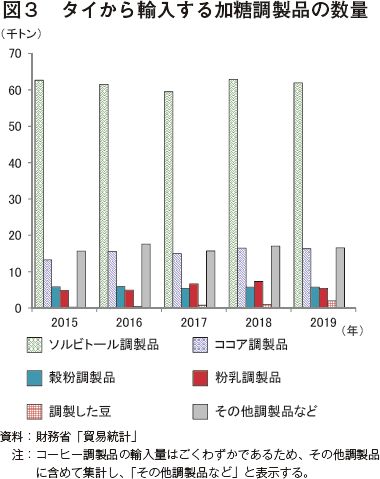

タイでの加糖調製品の生産は、砂糖の調達コストの低減を模索する日本の実需者の意向を受けて始まった。現在も、同国で生産される加糖調製品の大部分は日本に輸出されているとみられることから、日本における輸入量がタイにおける生産量と仮定すると、ソルビトール調製品の生産量が圧倒的に多く、次いでココア調製品、穀粉調製品となっている(図3)。

また、特徴的な動きとして、ほとんどの品目がおおむね横ばいで推移する中、調製した豆(いわゆる「あんこ」)は、この5年間の増減率が平均53.9%と急激に生産が伸びている。これは、中国からの輸入依存度が高い3)ことに対するリスクを低減しようとする動きが背景にあるとみられ、代替生産地としてタイに注目が集まっていることがうかがえる。

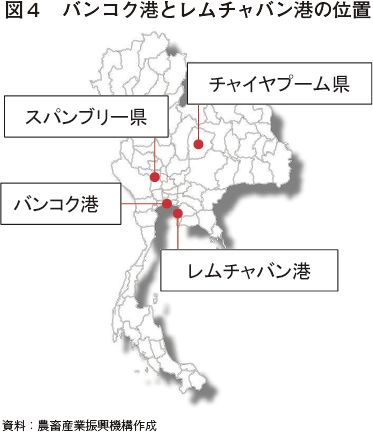

タイで加糖調製品を生産する業者は少なくとも6社存在するとみられ、今回の調査ではそのうちの2社を訪問することができた。A社は、日本企業の子会社で、ソルビトール調製品を生産し、バンコク港近くの工業団地に工場を構えている(図4、写真1)。B社は、外国資本の会社で、ソルビトール調製品、粉乳調製品、ココア調製品などを生産し、タイ最大の貿易港であるレムチャバン港近くの工業団地に工場を構えている。

同国で加糖調製品を生産する理由として、(1)世界有数の砂糖(サトウキビ)とでん粉(キャッサバ)の生産国であり、原料調達が容易(2)日本より人件費を抑制できる(3)比較的安定した経済基盤があり、輸送インフラが整っている(4)海上運送の中継拠点として機能する地理的優位性から、原料調達先を多角化しやすい―ことなどが挙げられる。

また、特徴的な動きとして、ほとんどの品目がおおむね横ばいで推移する中、調製した豆(いわゆる「あんこ」)は、この5年間の増減率が平均53.9%と急激に生産が伸びている。これは、中国からの輸入依存度が高い3)ことに対するリスクを低減しようとする動きが背景にあるとみられ、代替生産地としてタイに注目が集まっていることがうかがえる。

タイで加糖調製品を生産する業者は少なくとも6社存在するとみられ、今回の調査ではそのうちの2社を訪問することができた。A社は、日本企業の子会社で、ソルビトール調製品を生産し、バンコク港近くの工業団地に工場を構えている(図4、写真1)。B社は、外国資本の会社で、ソルビトール調製品、粉乳調製品、ココア調製品などを生産し、タイ最大の貿易港であるレムチャバン港近くの工業団地に工場を構えている。

同国で加糖調製品を生産する理由として、(1)世界有数の砂糖(サトウキビ)とでん粉(キャッサバ)の生産国であり、原料調達が容易(2)日本より人件費を抑制できる(3)比較的安定した経済基盤があり、輸送インフラが整っている(4)海上運送の中継拠点として機能する地理的優位性から、原料調達先を多角化しやすい―ことなどが挙げられる。

2.ソルビトール調製品

そもそもソルビトールとは、リンゴやナシ、海藻類などの自然の食べ物の中にも含まれる物質である。一般に工業的に生産され、でん粉を分解して得られるブドウ糖を原料に、水素を加えて結合させてできた糖アルコールと呼ばれる甘味料の一種である。

機能面での特徴は、(1)砂糖より甘さが控えめ(2)人の体内で消化吸収されにくいため低カロリー(3)加熱による褐変が起こりにくい(4)保湿性が高い(5)冷凍によるタンパク質の変性を抑える(6)食材への浸透性が高い―などが挙げられる。

ソルビトール調製品は、一般に砂糖とソルビトールがおおよそ8:2の割合で混合されており、輸入する際に掛かる関税が砂糖単独で輸入するより安いという利点があることはもちろんのこと、砂糖の機能面での弱点を補うために開発された製品でもあり、用途は水産練り製品、ソースやドレッシング、あんこ、パン、焼き菓子、駄菓子など多岐にわたる(写真2)。

機能面での特徴は、(1)砂糖より甘さが控えめ(2)人の体内で消化吸収されにくいため低カロリー(3)加熱による褐変が起こりにくい(4)保湿性が高い(5)冷凍によるタンパク質の変性を抑える(6)食材への浸透性が高い―などが挙げられる。

ソルビトール調製品は、一般に砂糖とソルビトールがおおよそ8:2の割合で混合されており、輸入する際に掛かる関税が砂糖単独で輸入するより安いという利点があることはもちろんのこと、砂糖の機能面での弱点を補うために開発された製品でもあり、用途は水産練り製品、ソースやドレッシング、あんこ、パン、焼き菓子、駄菓子など多岐にわたる(写真2)。

(1)原料調達の状況

ア.砂糖(精製糖)

今回調査した2社は、いずれもタイ最大手の製糖業者ミトポン(Mitr Phol)社から砂糖を調達している。ただし、B社はミトポン社以外からも調達しているが、これについては後述する。

ミトポン社はタイ国内に六つの生産拠点を有するが、加糖調製品を生産する業者に対してはスパンブリー県またはチャイヤプーム県のいずれかの精製糖工場で生産されたものを供給している。スパンブリー県にある精製糖工場は、世界でも有数の精製糖の生産能力を誇り、定時・定量・定品質で供給できる体制がある他、加糖調製品を生産する業者と比較的距離が近い場所にあるため、国内の他の製糖業者と比べ輸送コスト面で優位にある。チャイヤプーム県にある精製糖工場は、サトウキビ生産に関して生物多様性の保全、人権、労働安全に配慮していることを認証する国際規格「ボンスクロ(Bonsucro)」をタイで初めて取得するなど、持続可能な原料調達を目指す企業のニーズに応えられる体制を整えている。

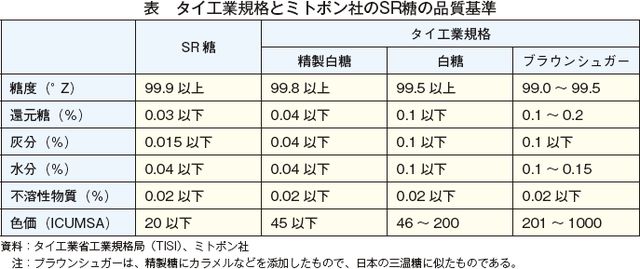

ソルビトール調製品に用いられる精製糖は、「スーパーリファインド・シュガー(Super Refined Sugar。以下「SR糖」という)と呼ばれる、純度(ショ糖含有量)が非常に高いもので、日本で見かけるグラニュー糖の粒度と同じ大きさか、それよりもやや小さい。なお、この精製糖は、タイ工業省工業規格局(TISI)が制定する下表の工業規格よりも厳しいミトポン社独自の品質基準を満たすものである(表)。

イ.ソルビトール

A社は、自社工場でソルビトールを生産し、B社にも供給している。一方、B社は、A社を含め複数の原料供給業者からソルビトールを調達している。

原料供給業者としての顔を持つA社によると、タイに約100あるとされるでん粉工場の中で、同社や日本の実需者が納得のいく品質のでん粉を供給できる工場はごくわずかだという。なお、2019/20年度(10月〜翌9月)のキャッサバの生産は、2019年の干ばつの影響で収量、品質ともに悪く、でん粉の生産が不安定化することが懸念されるが、今のところ調達への影響は見られないという。

今回調査した2社は、いずれもタイ最大手の製糖業者ミトポン(Mitr Phol)社から砂糖を調達している。ただし、B社はミトポン社以外からも調達しているが、これについては後述する。

ミトポン社はタイ国内に六つの生産拠点を有するが、加糖調製品を生産する業者に対してはスパンブリー県またはチャイヤプーム県のいずれかの精製糖工場で生産されたものを供給している。スパンブリー県にある精製糖工場は、世界でも有数の精製糖の生産能力を誇り、定時・定量・定品質で供給できる体制がある他、加糖調製品を生産する業者と比較的距離が近い場所にあるため、国内の他の製糖業者と比べ輸送コスト面で優位にある。チャイヤプーム県にある精製糖工場は、サトウキビ生産に関して生物多様性の保全、人権、労働安全に配慮していることを認証する国際規格「ボンスクロ(Bonsucro)」をタイで初めて取得するなど、持続可能な原料調達を目指す企業のニーズに応えられる体制を整えている。

ソルビトール調製品に用いられる精製糖は、「スーパーリファインド・シュガー(Super Refined Sugar。以下「SR糖」という)と呼ばれる、純度(ショ糖含有量)が非常に高いもので、日本で見かけるグラニュー糖の粒度と同じ大きさか、それよりもやや小さい。なお、この精製糖は、タイ工業省工業規格局(TISI)が制定する下表の工業規格よりも厳しいミトポン社独自の品質基準を満たすものである(表)。

イ.ソルビトール

A社は、自社工場でソルビトールを生産し、B社にも供給している。一方、B社は、A社を含め複数の原料供給業者からソルビトールを調達している。

原料供給業者としての顔を持つA社によると、タイに約100あるとされるでん粉工場の中で、同社や日本の実需者が納得のいく品質のでん粉を供給できる工場はごくわずかだという。なお、2019/20年度(10月〜翌9月)のキャッサバの生産は、2019年の干ばつの影響で収量、品質ともに悪く、でん粉の生産が不安定化することが懸念されるが、今のところ調達への影響は見られないという。

コラム1 タイにおける糖アルコールの用途A社は、ソルビトールの他、マルチトールも自社工場で生産している。これらの糖アルコールは、医薬品として用いられたり、高い保湿性を有し、う蝕(虫歯)の原因になりにくい特性から歯磨き粉に配合されたりするなど甘味料としての用途以外でも使われている(コラム1ー写真1)。このため、A社において糖アルコール生産は、ソルビトール調製品の生産と並ぶ事業の柱となっており、同社の糖アルコールは日本の他、タイ国内の企業にも販売されている。タイでは、糖類を多く含む飲料に課税する、いわゆる「砂糖税」が2017年に導入されたことに伴い、飲料メーカーにおいて砂糖を低カロリー甘味料に置き換える動きが加速した。近年は国民の健康意識の高まりなどを受け、その動きが食品メーカーにも波及しつつある。今回の調査でも、砂糖の代替甘味料としてマルチトールが使用された加工食品を目にした(コラム1−写真2)。飲料メーカーのように必要に迫られているわけではなく、こうした商品の品ぞろえは決して多いとは言えないものの、市場の成長余地が見込めることから、今後糖アルコール需要のさらなる拡大が期待される。   |

(2)製造業者の特徴・特色

A社は砂糖とソルビトールのみを混合した製品を主体に生産し、B社はデキストリンや食塩など複数の原材料を混合した製品を中心に生産している。

各社の特色を見ると、A社は、工場に日本人の責任者やスタッフが常駐しているため、販売を担う日本の親会社と日本語でコミュニケーションが取れるというのが強みである。特に日本特有の商慣習や食品に関する法規制は、日本語以外の言語で必要性や内容を分かりやすく正確に相手に伝えるのは容易ではない。日本人同士であれば、相手が伝えようとするニュアンスもくみ取って、確実に情報を共有することができる。実需者にとっては、トラブルが発生したときや細かな取り決めをしたいときに、日本の取引先と同じような環境・感覚で対応できるという安心感がある。

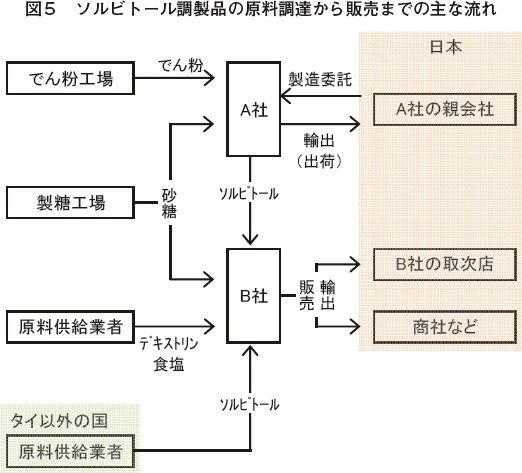

他方、B社は、前述の通り複数の加糖調製品を生産する他、シンガポールとマレーシアにも生産拠点を有するため、日本で販売を担うB社の取次店などを通じて実需者の多様なニーズに応じた製品を、ワンストップで提供できる強みがある。砂糖を含めた国内の原料価格の状況によっては、独自の調達チャネルを生かしてタイ以外の国から原料を調達することも可能であり、品質を重視しつつ、実需者が求める価格で提供し続けられる態勢となっている。なお、販売形態もそれぞれ異なり、原料調達から販売までの主な流れは図5の通りとなっている。

各社の特色を見ると、A社は、工場に日本人の責任者やスタッフが常駐しているため、販売を担う日本の親会社と日本語でコミュニケーションが取れるというのが強みである。特に日本特有の商慣習や食品に関する法規制は、日本語以外の言語で必要性や内容を分かりやすく正確に相手に伝えるのは容易ではない。日本人同士であれば、相手が伝えようとするニュアンスもくみ取って、確実に情報を共有することができる。実需者にとっては、トラブルが発生したときや細かな取り決めをしたいときに、日本の取引先と同じような環境・感覚で対応できるという安心感がある。

他方、B社は、前述の通り複数の加糖調製品を生産する他、シンガポールとマレーシアにも生産拠点を有するため、日本で販売を担うB社の取次店などを通じて実需者の多様なニーズに応じた製品を、ワンストップで提供できる強みがある。砂糖を含めた国内の原料価格の状況によっては、独自の調達チャネルを生かしてタイ以外の国から原料を調達することも可能であり、品質を重視しつつ、実需者が求める価格で提供し続けられる態勢となっている。なお、販売形態もそれぞれ異なり、原料調達から販売までの主な流れは図5の通りとなっている。

(3)課題と展望

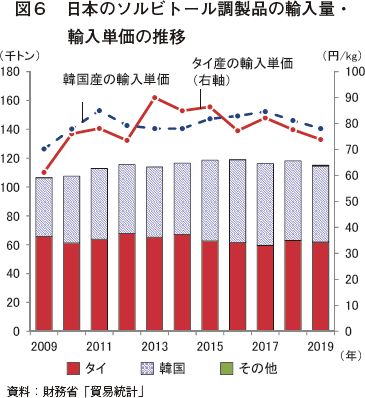

同国におけるソルビトール調製品の生産量は毎年6万トン前後で推移しており、その大半は今回調査した2社が生産したものである。同国の生産規模は日本の輸入シェアの過半を占めるものであるが、競合国である韓国に少しずつシェアを奪われている状況となっている(図6)。これは、販売価格の変動の大きさや不安定さが要因となっていると推測でき、キャッサバの豊凶がでん粉の調達コスト、ひいてはソルビトール調製品の製造コストに大きな影響を及ぼしていると考えられる。

つまり、シェア争いで価格競争が激しく、価格以外での差別化には限界がある。タイに限らず、韓国の工場においても食品衛生管理に関する国際規格の認証取得、フードディフェンスへの対応(意図的な異物混入を防止するための入退室管理のシステム化、監視カメラによる録画など)は当然進められており、品質面での優劣がほとんどない。また、A社、B社ともに「実需者の多くが価格(安さ)を求めており、付加価値を訴求する戦略への転換は困難」と口をそろえる。

日本の輸入量が頭打ちであることに加え、絶対量は少ないものの、2019年からベトナム産が輸入され始めており、今後競合する国との市場シェア、顧客の奪い合いが激しくなる可能性がある中、両社の次なる展開が注目される。

つまり、シェア争いで価格競争が激しく、価格以外での差別化には限界がある。タイに限らず、韓国の工場においても食品衛生管理に関する国際規格の認証取得、フードディフェンスへの対応(意図的な異物混入を防止するための入退室管理のシステム化、監視カメラによる録画など)は当然進められており、品質面での優劣がほとんどない。また、A社、B社ともに「実需者の多くが価格(安さ)を求めており、付加価値を訴求する戦略への転換は困難」と口をそろえる。

日本の輸入量が頭打ちであることに加え、絶対量は少ないものの、2019年からベトナム産が輸入され始めており、今後競合する国との市場シェア、顧客の奪い合いが激しくなる可能性がある中、両社の次なる展開が注目される。

3.ココア調製品、粉乳調製品

タイでココア調製品・粉乳調製品を生産する業者は少なくとも2社存在するとみられ、そのうち今回は、前出のB社を調査した。

ココア調製品は主にチョコレート菓子、粉乳調製品はアイスクリームやヨーグルト、パンなどの食品の他、飲料の原材料としても用いられている。いずれの調製品もソルビトール調製品同様、輸入する際に掛かる関税が砂糖単独で輸入するより安いことが実需者に支持されていることに加え、特に粉乳調製品は日本国内の生乳生産が不足したときに輸入が伸びる傾向にあり、乳原料の代替的な調達手段の一つとして位置付けることができる。

ココア調製品は主にチョコレート菓子、粉乳調製品はアイスクリームやヨーグルト、パンなどの食品の他、飲料の原材料としても用いられている。いずれの調製品もソルビトール調製品同様、輸入する際に掛かる関税が砂糖単独で輸入するより安いことが実需者に支持されていることに加え、特に粉乳調製品は日本国内の生乳生産が不足したときに輸入が伸びる傾向にあり、乳原料の代替的な調達手段の一つとして位置付けることができる。

(1)原料調達の状況

ア.砂糖

B社は、ソルビトール調製品同様、ミトポン社から砂糖を調達しているが、タイ国内の他の製糖業者からも調達している。同社は、その理由を「特定の業者に過度に依存することにより生じる調達リスクを回避するため」としているが、その量はミトポン社からの調達量と比べるとわずかである。

同社がタイ国内で調達している砂糖の量は少なくとも年間3万トン以上あるとみられ、砂糖の国際価格が長らく低迷し、採算を確保することが難しい局面にある製糖業者にとって同社との取引は安定した収益が見込めるはずである。しかし、調達の分散化が十分進んでいるとは言い難い現状を踏まえると、品質要求に対応できる製糖業者はおのずと限られると推察される。

イ.ココア製品・乳原料

ココア製品は、カカオ加工メーカーが複数存在するマレーシアから主に調達している。脱脂粉乳や全脂粉乳などの乳原料は、豪州またはニュージーランドの乳業メーカーから調達しているが、調達価格に幅があることから、年や時期によって欧州や米国などの乳業メーカーから調達する場合もあり、市況を見て弾力的に対応している。

懸念材料としては、ココア製品の長期的な値上がりがある。ココア製品の原料であるカカオは2019年、主産地の天候不順の影響で生産量が落ち込んだため価格が上昇した。また、主産地であるコートジボワールとガーナでは、ここ最近、農家の貧困対策として取引価格を引き上げようという動きが出ている。持続可能なカカオ生産を求める声の国際的な高まりなどもあり、多くのカカオ加工メーカーはこの値上げを受け入れざるを得ないとみられ、これらの値上がり分は、ココア製品の価格に転嫁される可能性が高いと考えられる。B社は、ココア製品の調達価格について今のところ前年とあまり変わらないとしながらも、「今後の価格は原料供給業者の対応次第」と話した。

B社は、ソルビトール調製品同様、ミトポン社から砂糖を調達しているが、タイ国内の他の製糖業者からも調達している。同社は、その理由を「特定の業者に過度に依存することにより生じる調達リスクを回避するため」としているが、その量はミトポン社からの調達量と比べるとわずかである。

同社がタイ国内で調達している砂糖の量は少なくとも年間3万トン以上あるとみられ、砂糖の国際価格が長らく低迷し、採算を確保することが難しい局面にある製糖業者にとって同社との取引は安定した収益が見込めるはずである。しかし、調達の分散化が十分進んでいるとは言い難い現状を踏まえると、品質要求に対応できる製糖業者はおのずと限られると推察される。

イ.ココア製品・乳原料

ココア製品は、カカオ加工メーカーが複数存在するマレーシアから主に調達している。脱脂粉乳や全脂粉乳などの乳原料は、豪州またはニュージーランドの乳業メーカーから調達しているが、調達価格に幅があることから、年や時期によって欧州や米国などの乳業メーカーから調達する場合もあり、市況を見て弾力的に対応している。

懸念材料としては、ココア製品の長期的な値上がりがある。ココア製品の原料であるカカオは2019年、主産地の天候不順の影響で生産量が落ち込んだため価格が上昇した。また、主産地であるコートジボワールとガーナでは、ここ最近、農家の貧困対策として取引価格を引き上げようという動きが出ている。持続可能なカカオ生産を求める声の国際的な高まりなどもあり、多くのカカオ加工メーカーはこの値上げを受け入れざるを得ないとみられ、これらの値上がり分は、ココア製品の価格に転嫁される可能性が高いと考えられる。B社は、ココア製品の調達価格について今のところ前年とあまり変わらないとしながらも、「今後の価格は原料供給業者の対応次第」と話した。

(2)製造業者の特徴・特色

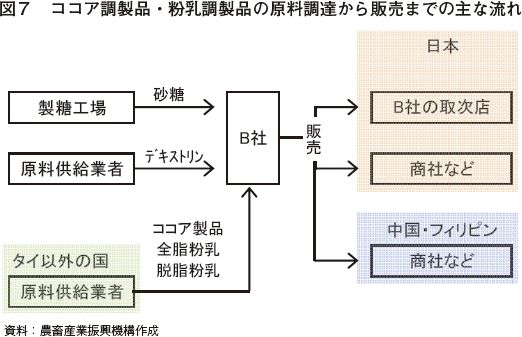

B社の従来の生産体制は、砂糖やソルビトールを容易に調達できるタイではソルビトール調製品を、カカオ加工メーカーが複数存在するマレーシアではココア調製品を、乳原料をどの国からでも関税なしで自由に輸入できるシンガポールでは粉乳調製品を生産するというものであった。しかし、タイは人件費の安さから販売価格を抑えた製品を日本の実需者に提供できるというメリットに加え、チョコレートや乳製品の需要が高まる中国への輸出展開を図る上で地理的に有利になることから、同国でココア調製品、粉乳調製品を生産する比重が増えつつある。

現在、これらの加糖調製品の中国への輸出量はごくわずかであるものの、B社は「中国メーカーは1件当たりの購入量が日本の実需者よりも多く、荷扱いの丁寧さやリードタイム(発注してから納品されるまでの日数)の安定さなど輸送・物流面における品質管理に対する縛りが比較的緩いことも取引相手として魅力的である」との見方を示した。また、中国メーカーからは、原料を別々に保管する必要がなく、ワンストップで調達できる使い勝手の良さを高く評価されているという。ただし、中国ではあまり見かけない製品であるゆえ、「荷揚げされる港の税関当局ごとに求められる書類がバラバラであり、手続きの煩雑さや輸入認可の遅さに問題がある」と指摘した。なお、原料調達から販売までの主な流れは図7の通りとなっている。

現在、これらの加糖調製品の中国への輸出量はごくわずかであるものの、B社は「中国メーカーは1件当たりの購入量が日本の実需者よりも多く、荷扱いの丁寧さやリードタイム(発注してから納品されるまでの日数)の安定さなど輸送・物流面における品質管理に対する縛りが比較的緩いことも取引相手として魅力的である」との見方を示した。また、中国メーカーからは、原料を別々に保管する必要がなく、ワンストップで調達できる使い勝手の良さを高く評価されているという。ただし、中国ではあまり見かけない製品であるゆえ、「荷揚げされる港の税関当局ごとに求められる書類がバラバラであり、手続きの煩雑さや輸入認可の遅さに問題がある」と指摘した。なお、原料調達から販売までの主な流れは図7の通りとなっている。

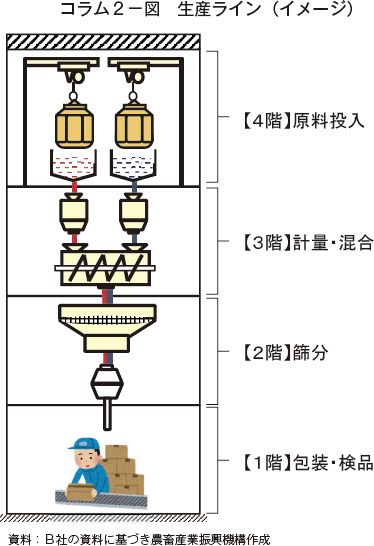

コラム2 加糖調製品の生産ラインB社は、日本で食物アレルギー対応食品へのニーズが高まっていることを受け、2016年に現在の場所に工場を新設し、アレルギーの特定原材料のコンタミネーション(意図しない混入)を防止する環境を整えた。それぞれの生産ラインは完全に分離されており、物理的に生産ラインをまたいだ人・モノの往来、接触ができない構造となっている。コンタミネーション防止の措置は、こうしたハード面の整備だけでなくソフト面でも工夫がなされている。その一例を挙げると、作業員の作業服はそれぞれの生産ラインごとに色分けされている。これにより、どこの生産ラインに入室するのかを作業員本人が服の色で認識でき、他の作業員からも識別できるため、他の生産ラインの作業員が誤って入室する心配がない。(1)原料投入(2)計量・混合(3)篩分(4)包装・検品−の4工程のみで構成される非常にシンプルな生産ラインは、新工場建設を機に自然落下により各装置に原材料を供給する方式に変更し、原料投入口が最上階、包装機が1階に配置された4階建て構造となっている(コラム2−図)。この構造により、従来の生産ラインと比べ粉末がダマになりにくく、生産過程で発生する熱を抑えられ、風味を損なわないなどのメリットがあるという。さらに、製品ごとの原材料の混合割合は、自動計量機によって調整・制御されているため、原料投入から包装までの各工程を無人で連続的に行うシステムが構築されており、人為的なミスの防止を図っている。  |

(3)課題と展望

B社は、これまで受注生産に徹し、人件費や原材料費の上昇分について自助努力をした上で販売価格に転嫁するなどして何とか採算を確保してきたが、2019年のタイ・バーツ高により為替差損が発生し、利益が目減りしている。また、粉乳調製品に対する需要は、日本の乳製品需給がひっ迫した2014年ごろのような勢いはなく、同社の受注量にも影響が出始めている。

販売面で大きく日本に依存する中、事業の安定的な継続には日本市場での需要の掘り起こしが喫緊の課題となっている。B社は、「徹底した品質管理と個別の要求にも柔軟に対応できる製品づくりを追求し、納得感のある価格で提供するという基本を積み重ねることで、顧客との継続的な信頼を築き上げていくほかない」と話す。しかし、長期的な視点では、食品市場が成熟化し、人口減少が進みつつある日本からの受注の先細りは避けられない見通しであることから、今後は中国の食品市場の動きや中国メーカーのニーズを的確にとらえ、同国への販路開拓・拡大に力を入れていく考えも示した。

販売面で大きく日本に依存する中、事業の安定的な継続には日本市場での需要の掘り起こしが喫緊の課題となっている。B社は、「徹底した品質管理と個別の要求にも柔軟に対応できる製品づくりを追求し、納得感のある価格で提供するという基本を積み重ねることで、顧客との継続的な信頼を築き上げていくほかない」と話す。しかし、長期的な視点では、食品市場が成熟化し、人口減少が進みつつある日本からの受注の先細りは避けられない見通しであることから、今後は中国の食品市場の動きや中国メーカーのニーズを的確にとらえ、同国への販路開拓・拡大に力を入れていく考えも示した。

おわりに

タイでの加糖調製品生産は、今なおソルビトール調製品の生産量が圧倒的に多いものの、近年は主要な競合相手国である韓国、シンガポール、中国で人件費が高騰し、これらの国で生産するメリットが以前より薄れつつある中で、ソルビトール調製品以外に関しても代替生産地としての存在感が高まっている。一方、足元では加糖調製品の需要が頭打ち傾向にある上、原料品質の差別化が難しいため、日本の実需者が求める価格に応えられなければ、競合国にシェアを奪われる非常にシビアな事業環境に置かれている。

こうした状況下、日本の需要動向や外部環境に左右されにくい収益基盤を構築し、企業の成長力の底上げを図るべく、A社はタイ国内で低カロリー甘味料の需要増に伴い糖アルコールの商機を広げようとしており、B社はチョコレートや乳製品の需要が高まる中国で加糖調製品の販路開拓に乗り出す試みがある。

今後、これらの試みが同国での加糖調製品の生産や日本への輸出にどのような影響を与えるのか注視していく必要がある。

引き続き、加糖調製品の動向について有益な情報の発信に努めてまいりたい。

こうした状況下、日本の需要動向や外部環境に左右されにくい収益基盤を構築し、企業の成長力の底上げを図るべく、A社はタイ国内で低カロリー甘味料の需要増に伴い糖アルコールの商機を広げようとしており、B社はチョコレートや乳製品の需要が高まる中国で加糖調製品の販路開拓に乗り出す試みがある。

今後、これらの試みが同国での加糖調製品の生産や日本への輸出にどのような影響を与えるのか注視していく必要がある。

引き続き、加糖調製品の動向について有益な情報の発信に努めてまいりたい。

(参考文献)

1)調査情報部(2017)「シンガポールの砂糖をめぐる情勢〜競争力を生かした加糖調製品の生産・輸出動向〜」『砂糖類・でん粉情報』2017年7月号

2)佐々木由花、坂上大樹、宗政修平(2018)「韓国の加糖調製品の生産および対日輸出動向」『砂糖類・でん粉情報』2018年4月号

3)坂上大樹、塩原百合子、川口加奈(2019)「中国のあんこをめぐる動向」『砂糖類・でん粉情報』2019年10月号

1)調査情報部(2017)「シンガポールの砂糖をめぐる情勢〜競争力を生かした加糖調製品の生産・輸出動向〜」『砂糖類・でん粉情報』2017年7月号

2)佐々木由花、坂上大樹、宗政修平(2018)「韓国の加糖調製品の生産および対日輸出動向」『砂糖類・でん粉情報』2018年4月号

3)坂上大樹、塩原百合子、川口加奈(2019)「中国のあんこをめぐる動向」『砂糖類・でん粉情報』2019年10月号

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678